初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:29

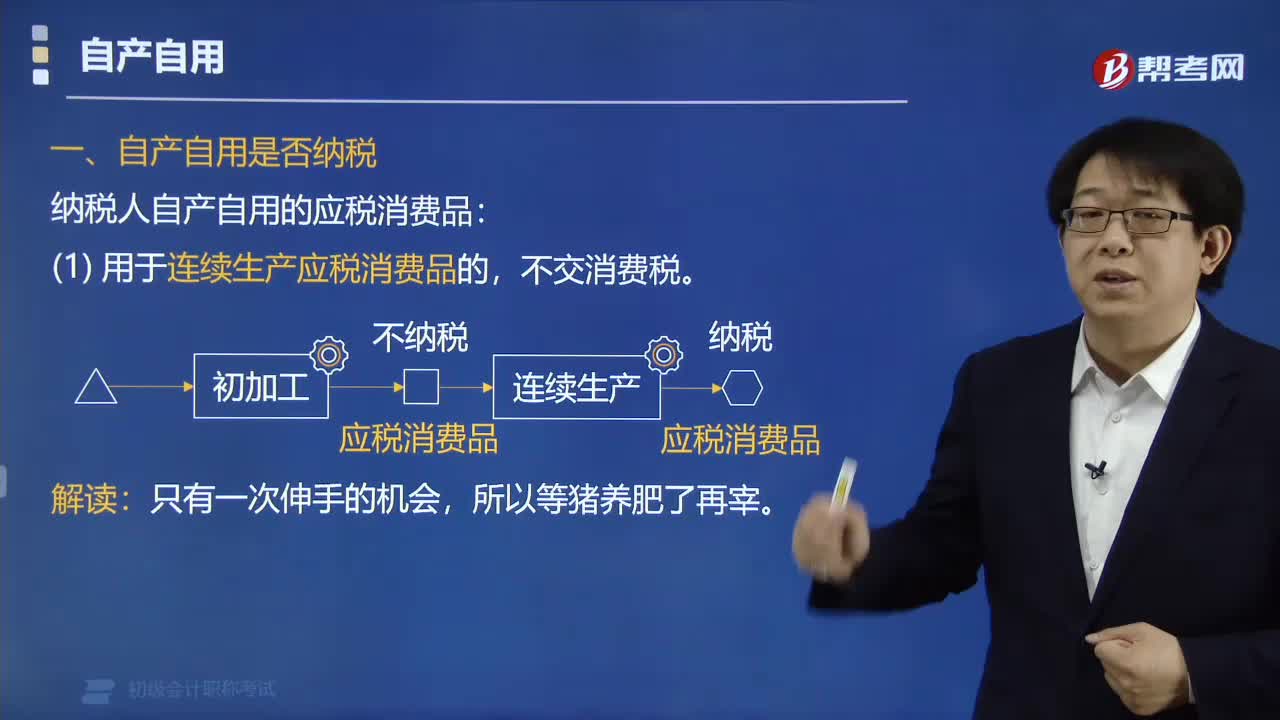

04:29納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品是否納稅?:納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品是否納稅?不交消費(fèi)稅。納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品“是指作為生產(chǎn)最終應(yīng)稅消費(fèi)品的直接材料”并構(gòu)成最終產(chǎn)品實(shí)體的應(yīng)稅消費(fèi)品,稅法對自產(chǎn)自用的應(yīng)稅消費(fèi)品。用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,規(guī)定不征稅,體現(xiàn)了稅不重征和計(jì)稅簡便的原則,視同銷售,在移送使用時納稅,①[生產(chǎn)]生產(chǎn)非應(yīng)稅產(chǎn)品:②[經(jīng)營]在建工程、管理部門、廣告、樣品;③[贈與] 饋贈、贊助、獎勵、集資、職工福利;

00:19

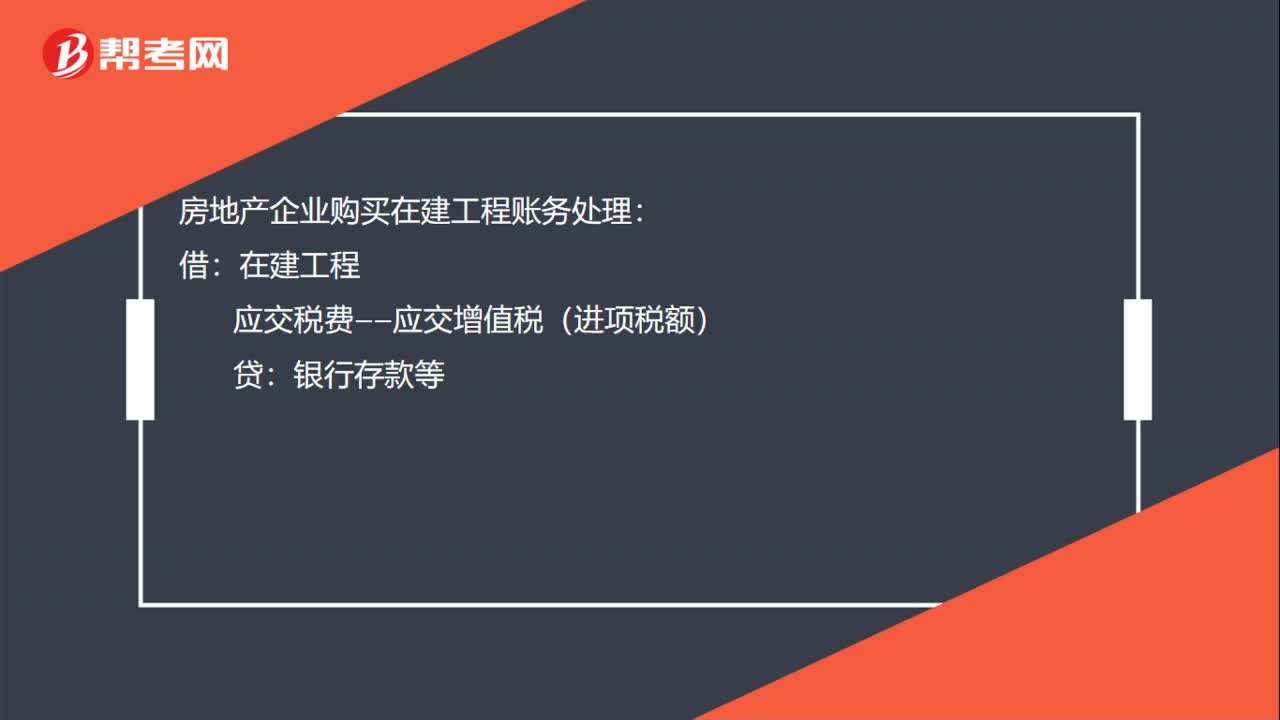

00:19房地產(chǎn)企業(yè)購買在建工程如何賬務(wù)處理?:房地產(chǎn)企業(yè)購買在建工程賬務(wù)處理:借:在建工程:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款等

00:49

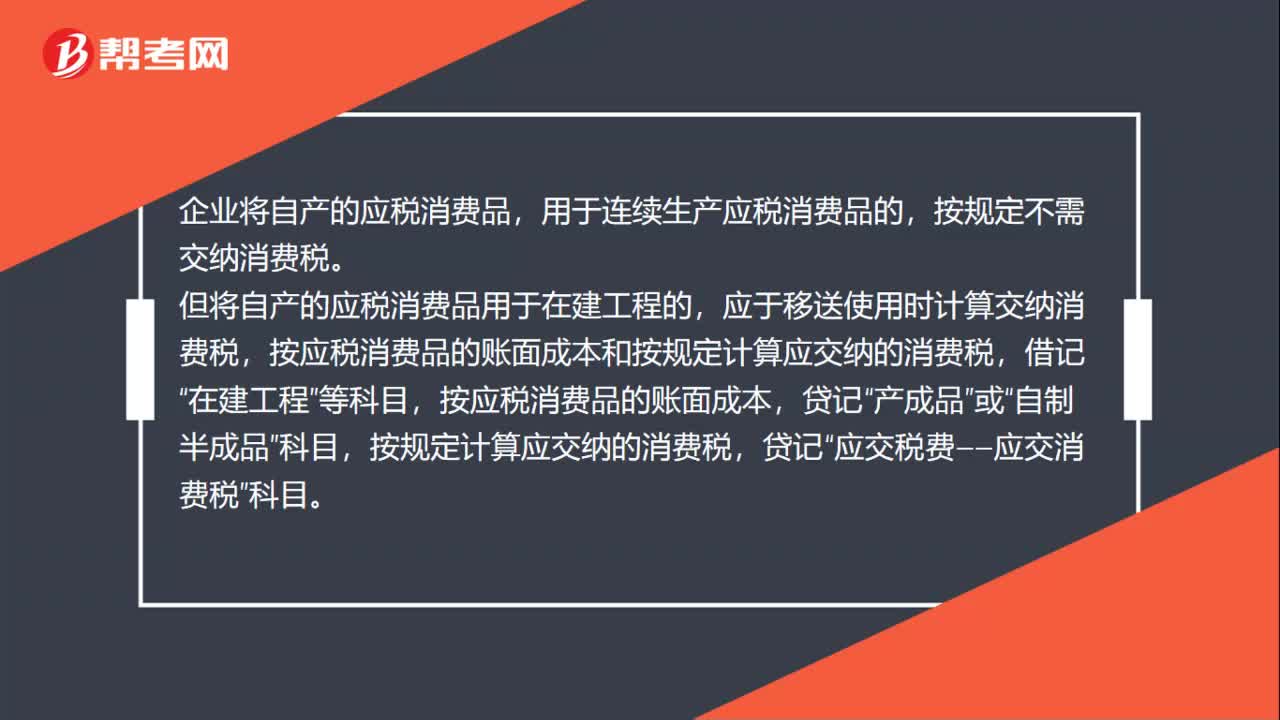

00:49自產(chǎn)應(yīng)稅消費(fèi)品用于在建工程會計(jì)分錄是什么?:自產(chǎn)應(yīng)稅消費(fèi)品用于在建工程會計(jì)分錄是什么?企業(yè)將自產(chǎn)的應(yīng)稅消費(fèi)品,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,按規(guī)定不需交納消費(fèi)稅。但將自產(chǎn)的應(yīng)稅消費(fèi)品用于在建工程的,應(yīng)于移送使用時計(jì)算交納消費(fèi)稅,按應(yīng)稅消費(fèi)品的賬面成本和按規(guī)定計(jì)算應(yīng)交納的消費(fèi)稅,借記“在建工程”等科目,按應(yīng)稅消費(fèi)品的賬面成本,產(chǎn)成品”或“自制半成品”按規(guī)定計(jì)算應(yīng)交納的消費(fèi)稅,貸記“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目。

00:25

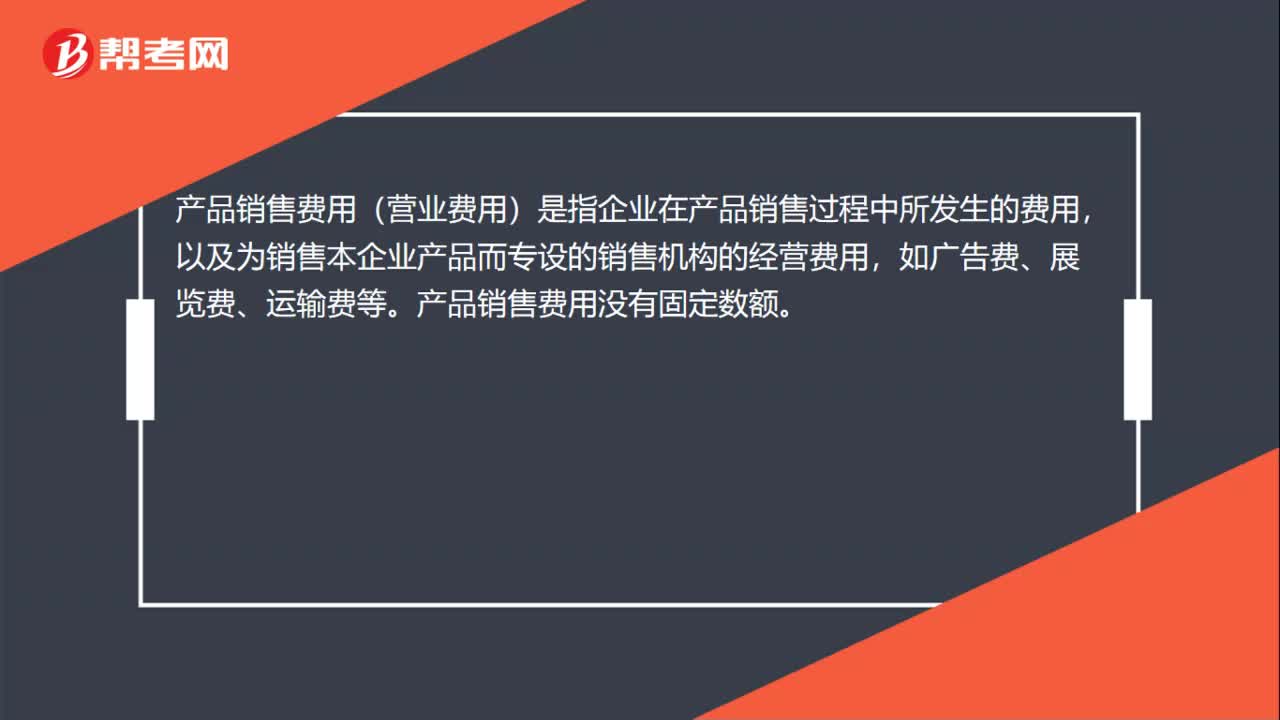

00:25產(chǎn)品銷售費(fèi)用是多少?:產(chǎn)品銷售費(fèi)用是多少?產(chǎn)品銷售費(fèi)用(營業(yè)費(fèi)用)是指企業(yè)在產(chǎn)品銷售過程中所發(fā)生的費(fèi)用,以及為銷售本企業(yè)產(chǎn)品而專設(shè)的銷售機(jī)構(gòu)的經(jīng)營費(fèi)用,如廣告費(fèi)、展覽費(fèi)、運(yùn)輸費(fèi)等。產(chǎn)品銷售費(fèi)用沒有固定數(shù)額。

00:34

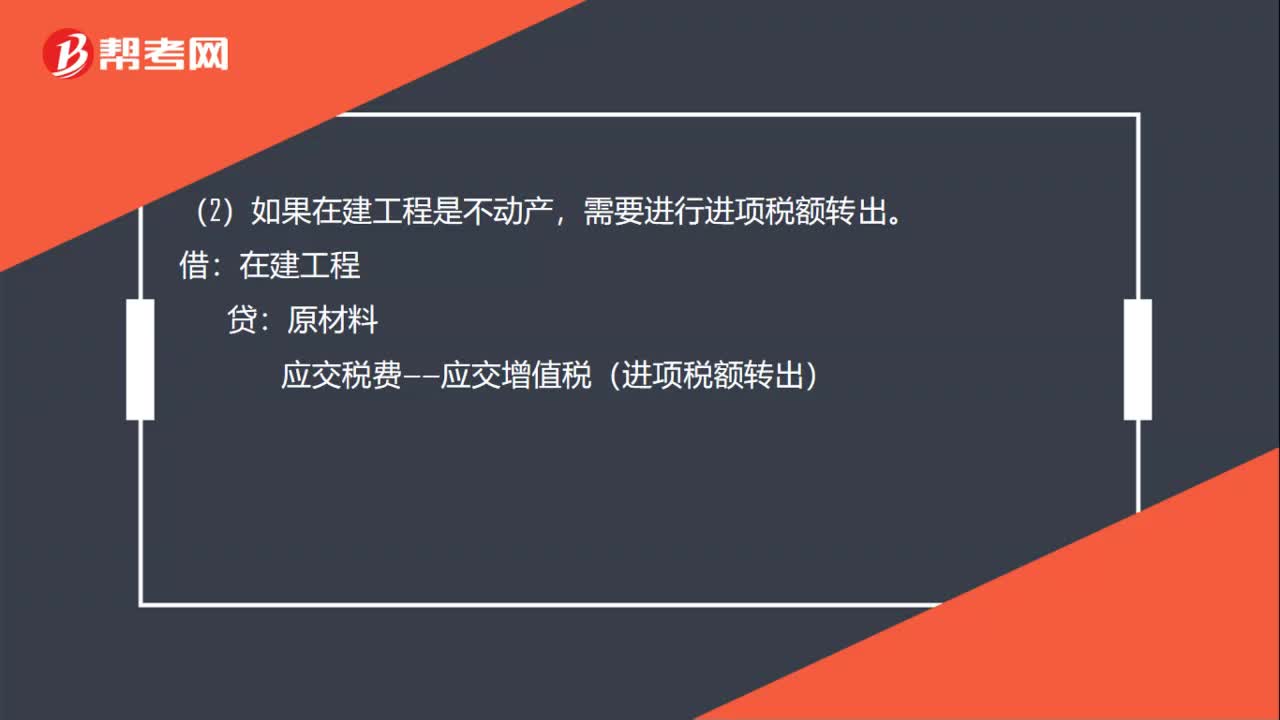

00:34領(lǐng)用材料用于在建工程會計(jì)分錄是什么?:領(lǐng)用材料用于在建工程會計(jì)分錄:(1)如果在建工程是動產(chǎn),貸,原材料;(2)如果在建工程是不動產(chǎn):需要進(jìn)行進(jìn)項(xiàng)稅額轉(zhuǎn)出:借在建工程貸原材料應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

01:51

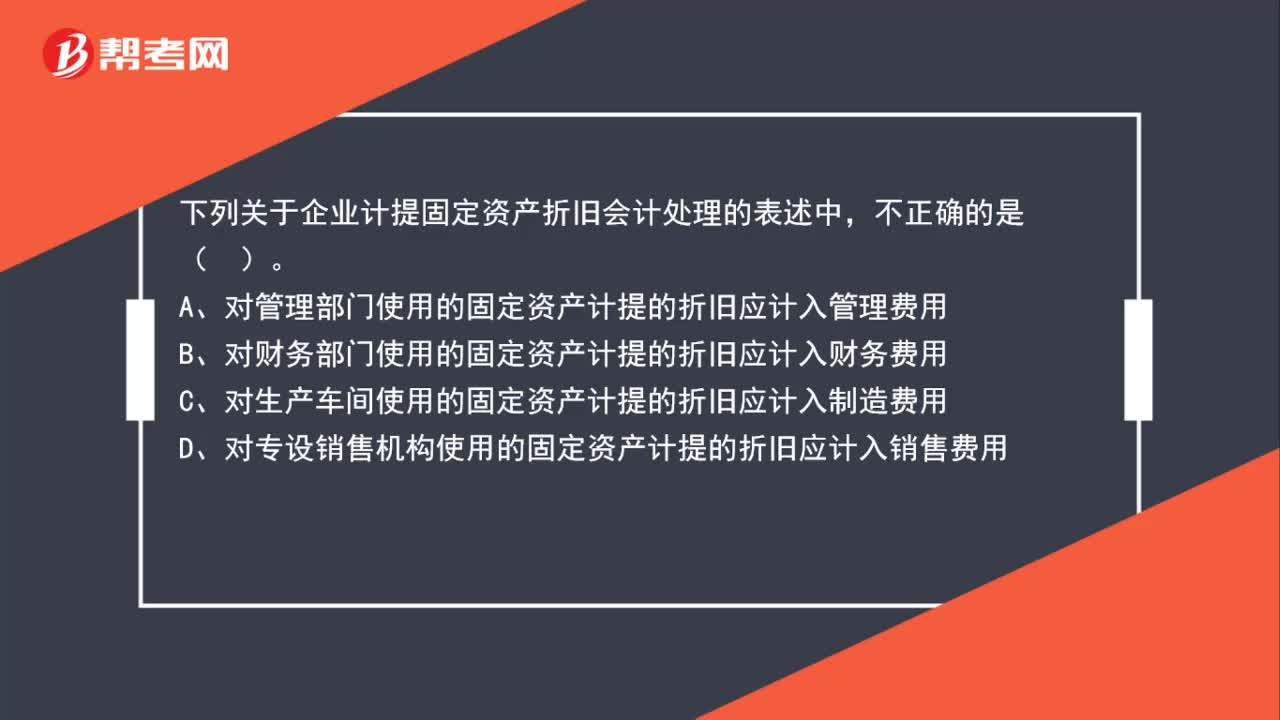

01:51不同用途固定資產(chǎn)計(jì)提折舊的賬務(wù)處理有何不同?:不同用途固定資產(chǎn)計(jì)提折舊的賬務(wù)處理有何不同?1. 管理部門、財(cái)務(wù)部門使用的固定資產(chǎn)計(jì)提的折舊應(yīng)計(jì)入管理費(fèi)用;2. 生產(chǎn)車間使用的固定資產(chǎn)計(jì)提的折舊應(yīng)計(jì)入制造費(fèi)用;3. 專設(shè)銷售機(jī)構(gòu)使用的固定資產(chǎn)計(jì)提的折舊應(yīng)計(jì)入銷售費(fèi)用;4. 用于工程建設(shè)的固定資產(chǎn)計(jì)提的折舊應(yīng)計(jì)入在建工程;5. 用于經(jīng)營出租的固定資產(chǎn)計(jì)提的折舊應(yīng)計(jì)入其他業(yè)務(wù)成本。

01:08

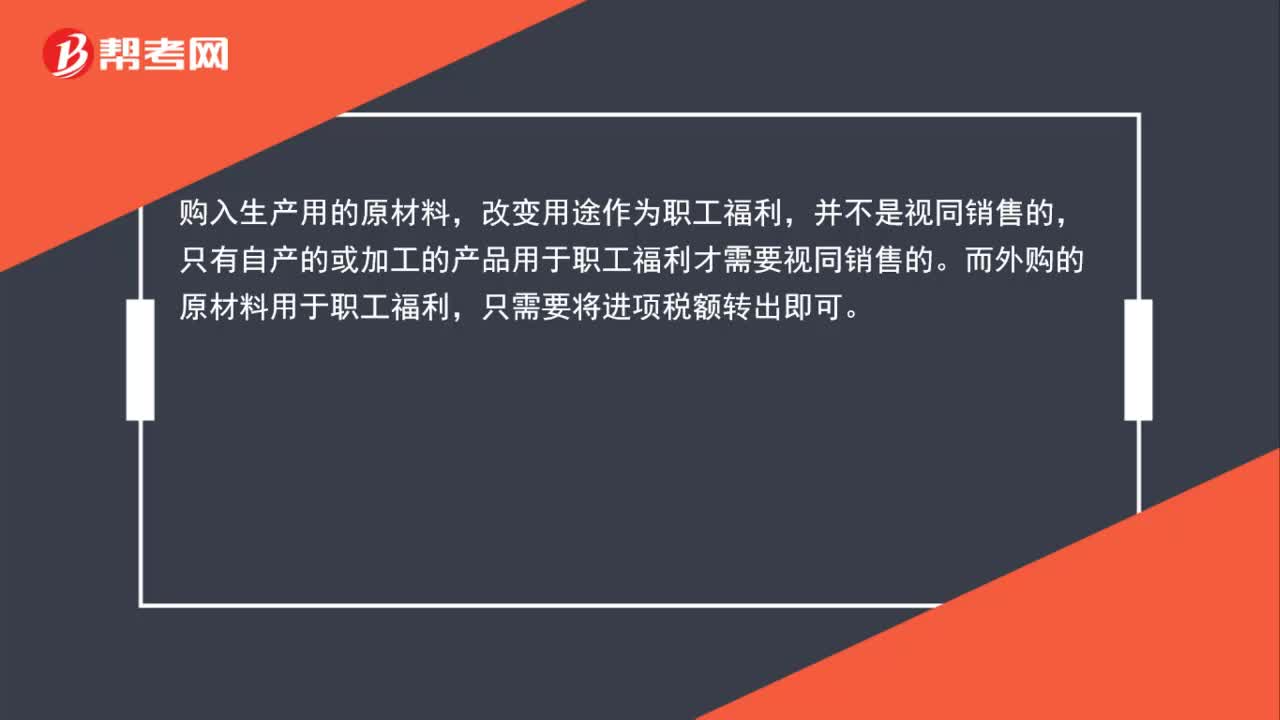

01:08用于生產(chǎn)的原材料改變用途用于職工福利可以視同銷售嗎,需要轉(zhuǎn)出增值稅嗎?:用于生產(chǎn)的原材料改變用途用于職工福利可以視同銷售嗎,需要轉(zhuǎn)出增值稅嗎?購入生產(chǎn)用的原材料,改變用途作為職工福利,并不是視同銷售的,只有自產(chǎn)的或加工的產(chǎn)品用于職工福利才可以視同銷售。而外購的原材料用于職工福利,只需要將進(jìn)項(xiàng)稅額轉(zhuǎn)出即可。

01:10

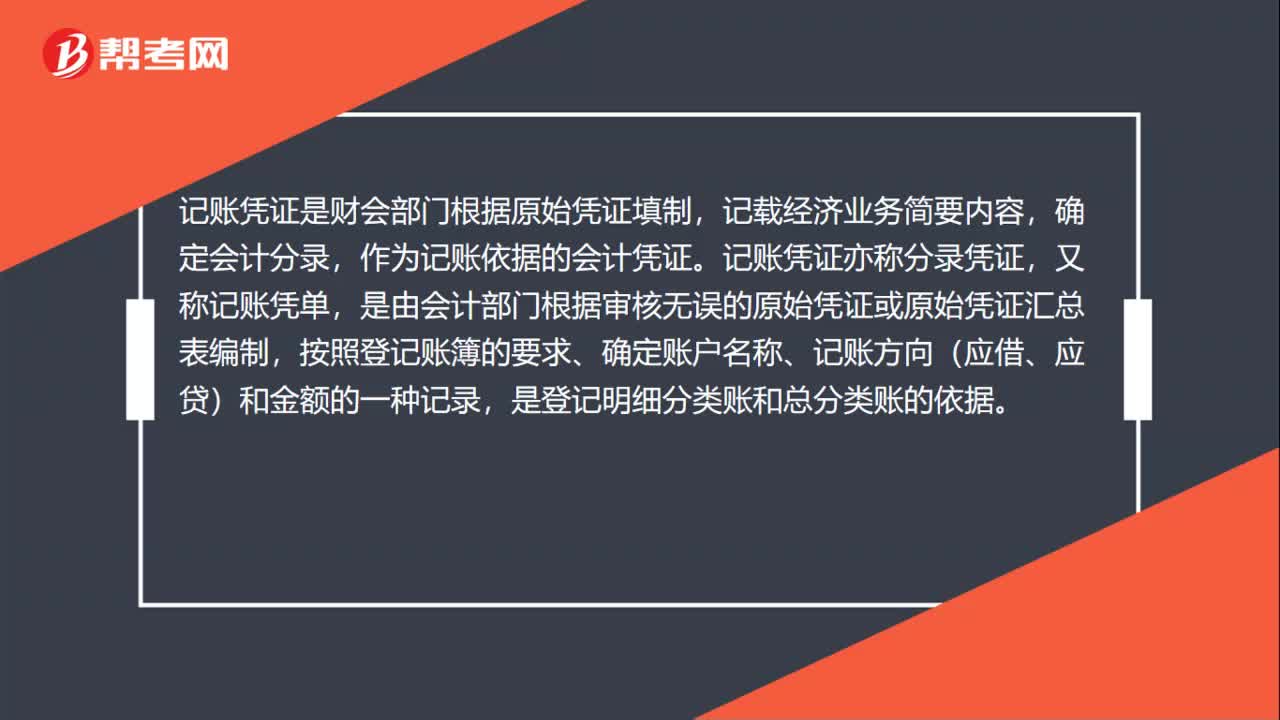

01:10產(chǎn)品銷售合同是記賬憑證嗎?:產(chǎn)品銷售合同不是記賬憑證。買受人支付價款的合同。買受人接受此項(xiàng)財(cái)產(chǎn)并支付約定價款的合同法。產(chǎn)品銷售合同是會計(jì)憑證附件,一般作為確認(rèn)營業(yè)收入的會計(jì)憑證附件。記賬憑證是財(cái)會部門根據(jù)原始憑證填制,確定會計(jì)分錄,作為記賬依據(jù)的會計(jì)憑證。記賬憑證亦稱分錄憑證,是由會計(jì)部門根據(jù)審核無誤的原始憑證或原始憑證匯總表編制,按照登記賬簿的要求、確定賬戶名稱、記賬方向(應(yīng)借、應(yīng)貸)和金額的一種記錄。

01:25

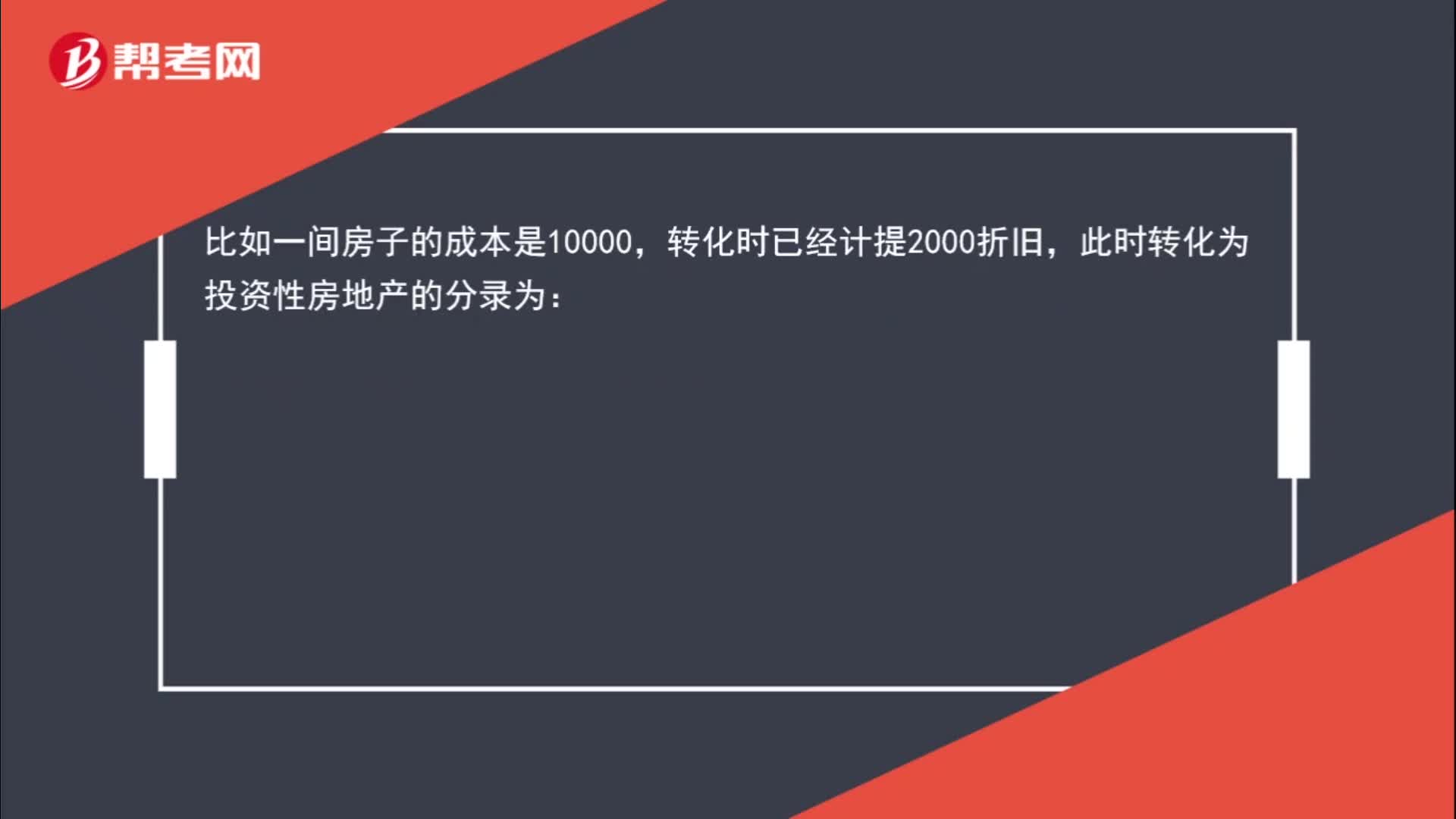

01:25公司自建房屋分別用于自用和出租,如何進(jìn)行賬務(wù)處理?:公司自建房屋分別用于自用和出租,如何進(jìn)行賬務(wù)處理?可以直接計(jì)入投資性房地產(chǎn)。2. 如果后期是成本計(jì)量模式,就參照固定資產(chǎn)計(jì)提折舊,之前的折舊相應(yīng)轉(zhuǎn)到投資性房地產(chǎn)的折舊里面。比如一間房子的成本是10000元,轉(zhuǎn)化時已經(jīng)計(jì)提2000元折舊,此時轉(zhuǎn)化為投資性房地產(chǎn)的分錄為:投資性房地產(chǎn) 8000:累計(jì)折舊——固定資產(chǎn)——房地產(chǎn) 2000固定資產(chǎn)——房地產(chǎn) 8000累計(jì)折舊——投資性房地產(chǎn) 2000

00:40

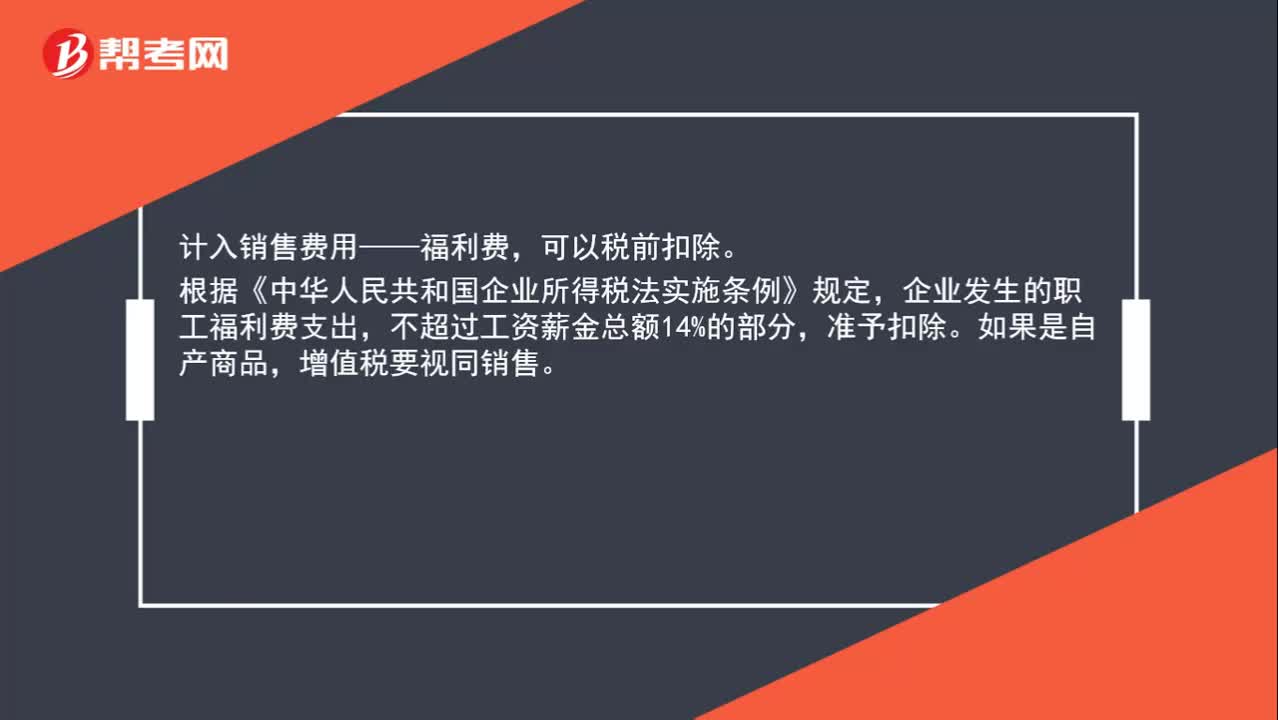

00:40實(shí)物獎勵是否視同銷售?:實(shí)物獎勵是否視同銷售?計(jì)入銷售費(fèi)用——福利費(fèi),可以稅前扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

03:17

03:17產(chǎn)成品報(bào)廢如何進(jìn)行賬務(wù)處理?:產(chǎn)成品報(bào)廢如何進(jìn)行賬務(wù)處理?企業(yè)發(fā)生的存貨毀損,應(yīng)當(dāng)將處置收入扣除賬面價值和相關(guān)稅費(fèi)后的金額計(jì)入當(dāng)期損益。存貨的賬面價值是存貨成本扣減累計(jì)跌價準(zhǔn)備后的金額。存貨報(bào)廢的會計(jì)分錄:應(yīng)調(diào)減有關(guān)存貨的賬面價值,待處理財(cái)產(chǎn)損溢(報(bào)廢存貨的賬面價值):有關(guān)存貨科目(原材料、周轉(zhuǎn)材料、庫存商品、生產(chǎn)成本等)(報(bào)廢存貨的成本),應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅轉(zhuǎn)出)“(如果計(jì)提了存貨跌價準(zhǔn)備的”

11:28

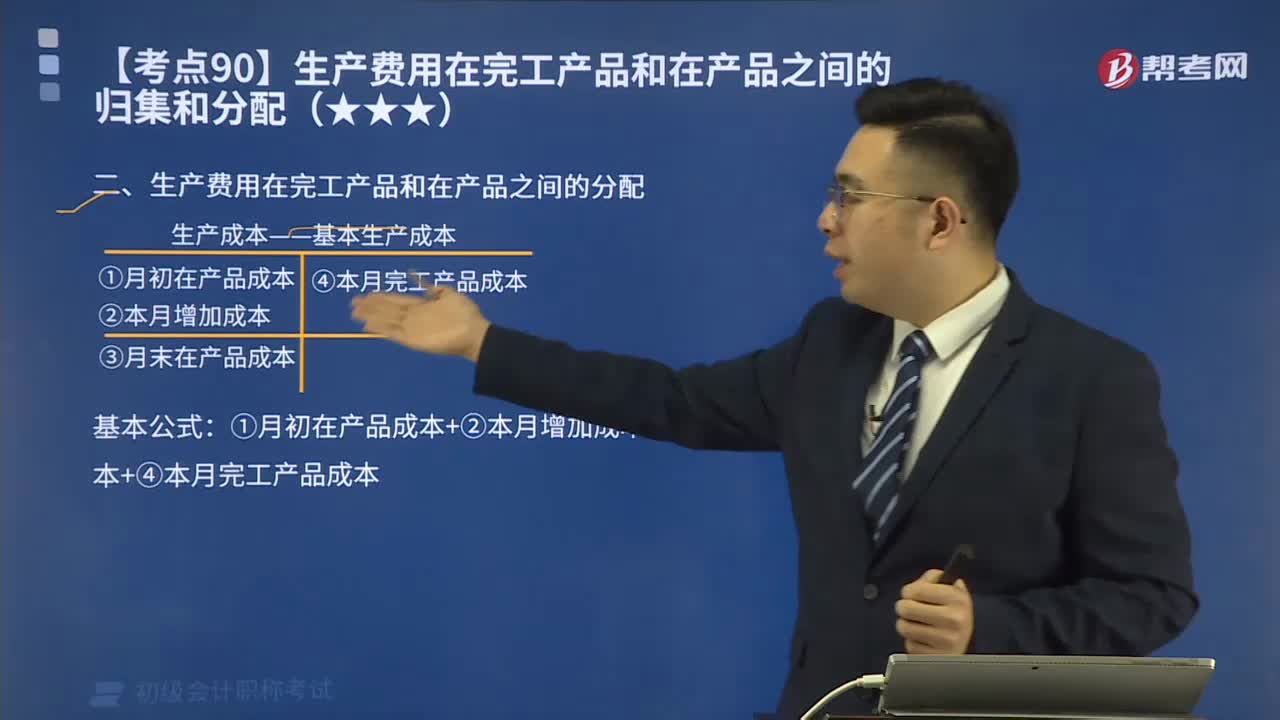

11:28生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?:生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?基本公式:①月初在產(chǎn)品成本+②本月增加成本=③月末在產(chǎn)品成本+④本月完工產(chǎn)品成本:公式前兩項(xiàng)之和為待分配費(fèi)用“待分配費(fèi)用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法”倒擠法,即先確定月末在產(chǎn)品成本;再用待分配費(fèi)用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本“二是”分配法,即將待分配費(fèi)用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日