-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44

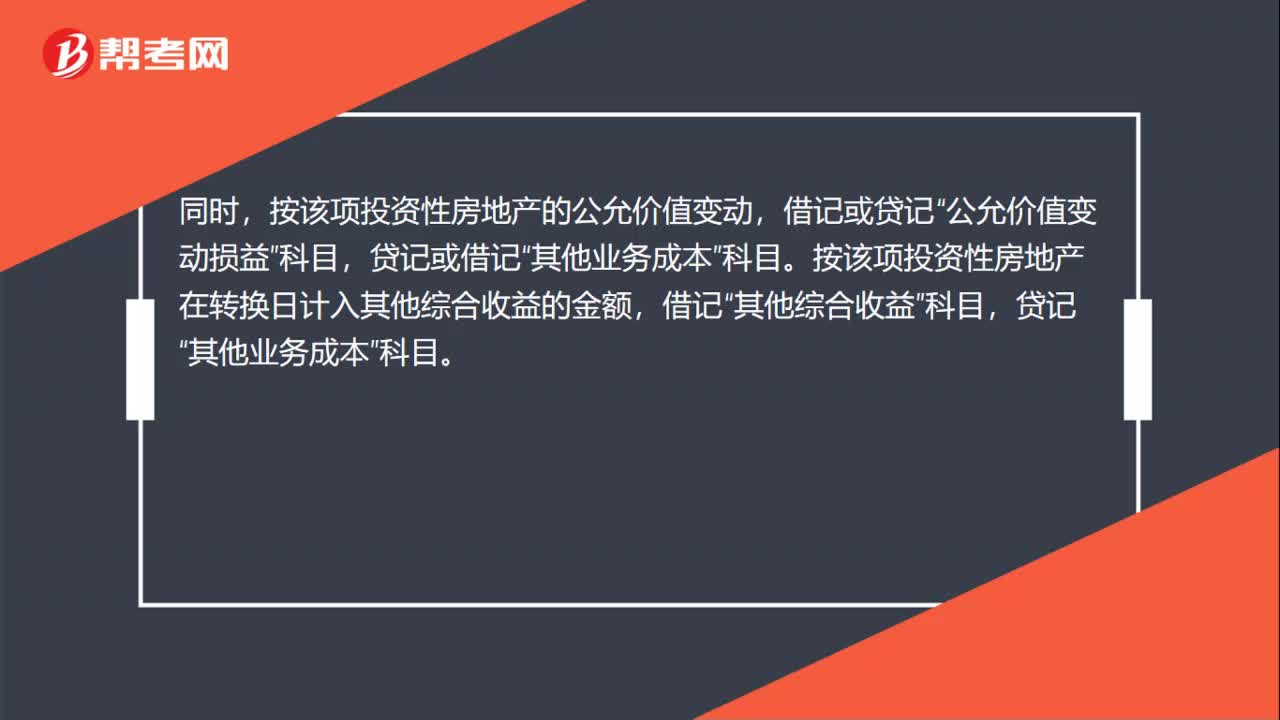

投資性房地產(chǎn)后續(xù)計量是什么?:投資性房地產(chǎn)后續(xù)計量是什么?投資性房地產(chǎn)后續(xù)計量是對經(jīng)初始計量后價值變動的投資性房地產(chǎn)進(jìn)行的新起點計量,不僅要對投資性房地產(chǎn)的價值變動進(jìn)行反映,而且要對因價值變動而產(chǎn)生的損益進(jìn)行反映。

00:25

00:25

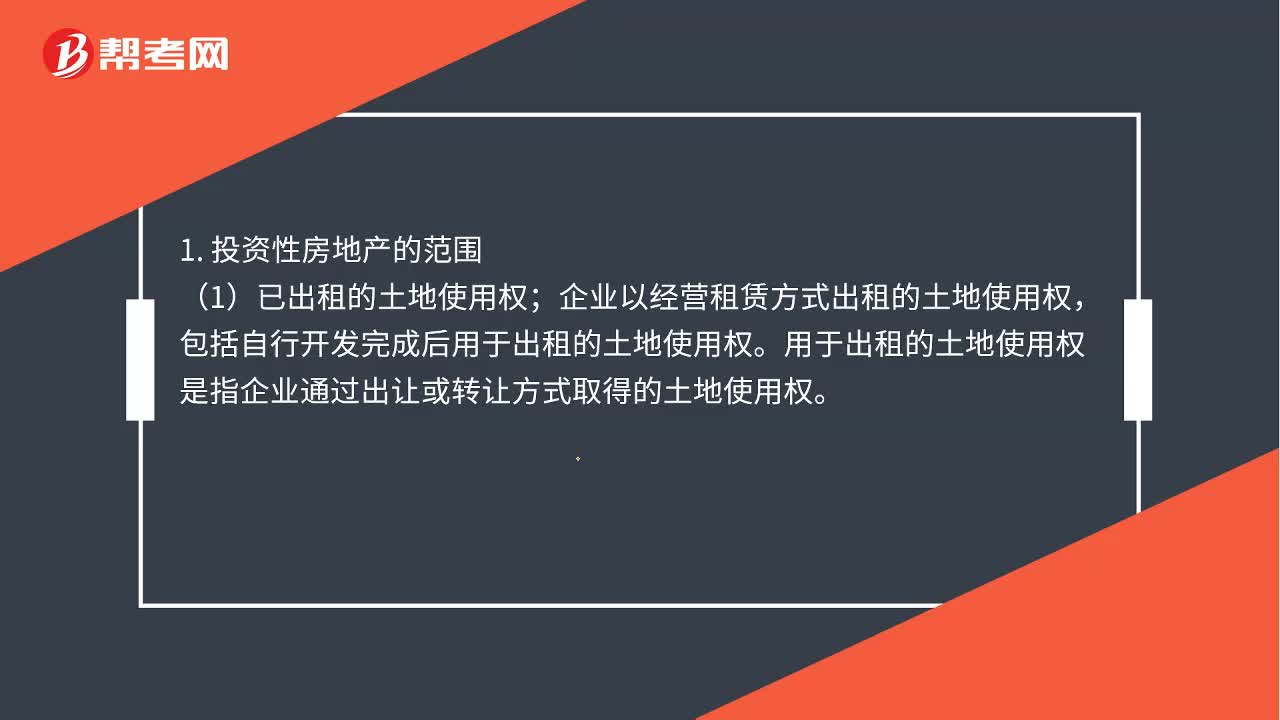

投資性房地產(chǎn)的范圍是什么?:投資性房地產(chǎn)的范圍是什么?投資性房地產(chǎn)主要包括:已出租的土地使用權(quán)、持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)和已出租的建筑物。

00:46

00:46

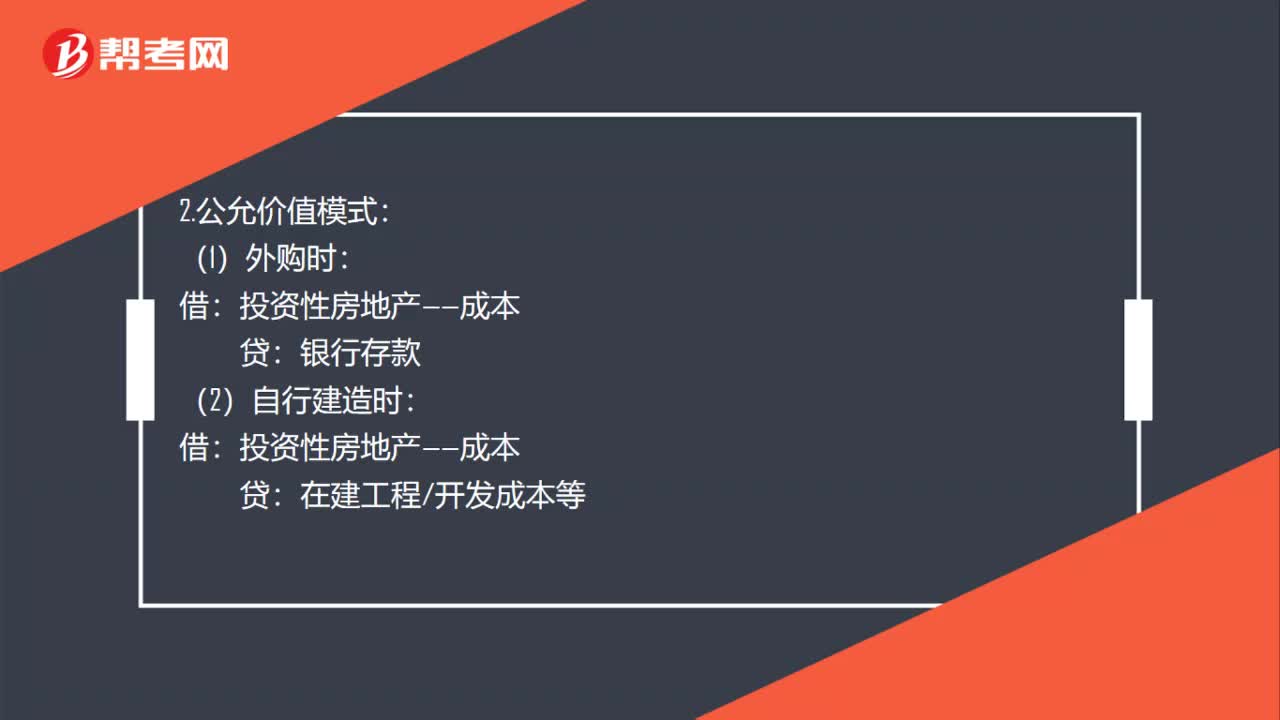

投資性房地產(chǎn)成本模式是什么?:投資性房地產(chǎn)成本模式是什么?投資性房地產(chǎn)成本模式是指投資性房地產(chǎn)的后續(xù)計量采用成本計量,與固定資產(chǎn)類似,需計提折舊與減值準(zhǔn)備。一般沒有活躍的市場,采用投資性房地產(chǎn)成本模式的,之后在一定條件下可以轉(zhuǎn)為公允價值模式。

00:19

00:19

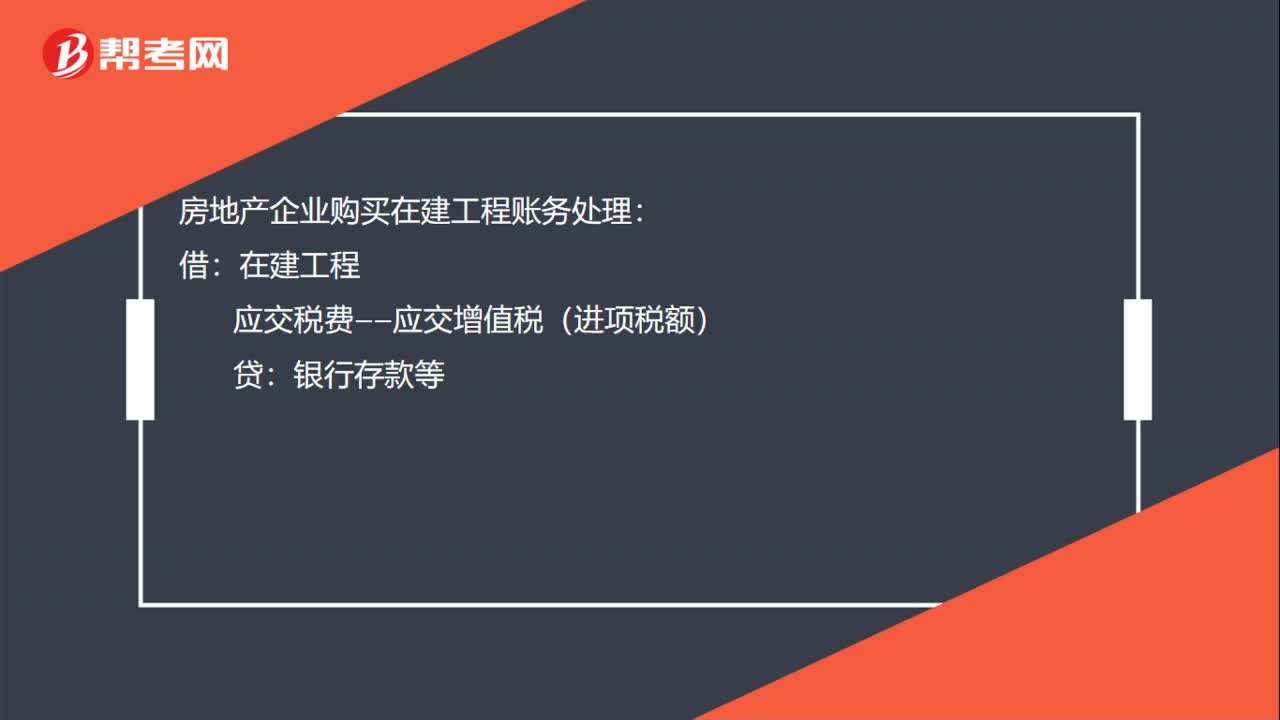

房地產(chǎn)企業(yè)購買在建工程如何賬務(wù)處理?:房地產(chǎn)企業(yè)購買在建工程賬務(wù)處理:借:在建工程:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款等

00:33

00:33

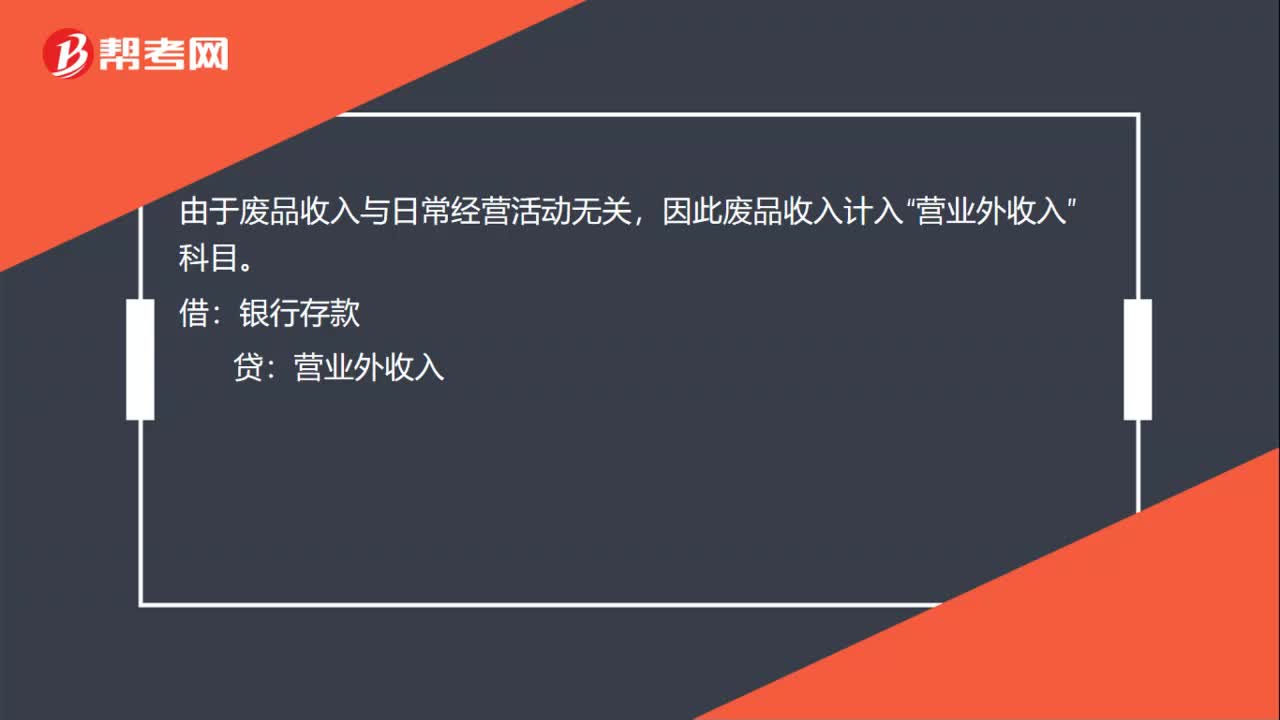

出售呆滯料賬務(wù)怎么處理?:出售呆滯料賬務(wù)怎么處理?其他業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅——銷項稅:同時結(jié)轉(zhuǎn)成本,其他業(yè)務(wù)成本”原材料:由于廢品收入與日常經(jīng)營活動無關(guān):因此廢品收入計入營業(yè)外收入科目借銀行存款貸營業(yè)外收入

02:31

02:31

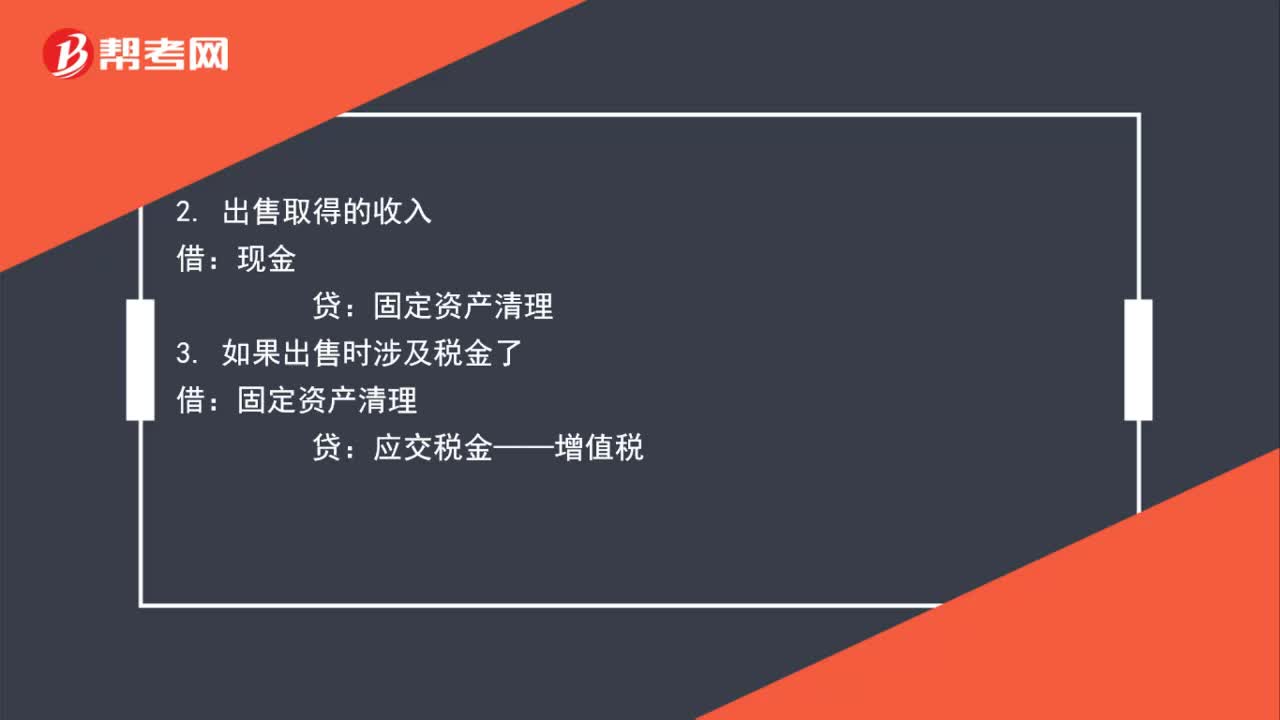

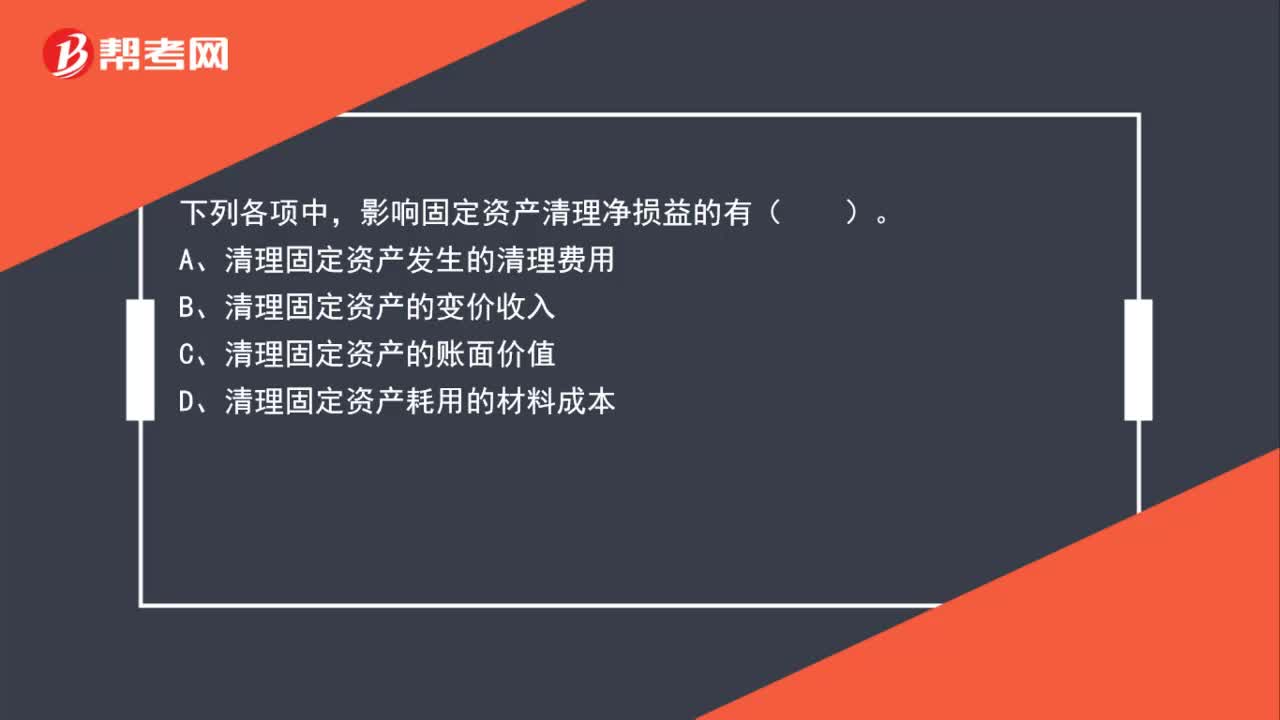

固定資產(chǎn)清理的相關(guān)賬務(wù)如何處理?:固定資產(chǎn)清理的相關(guān)賬務(wù)如何處理?清理固定資產(chǎn)發(fā)生的清理費用:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):清理固定資產(chǎn)的變價收入,銀行存款等:清理固定資產(chǎn)的賬面價值,需要結(jié)轉(zhuǎn)至固定資產(chǎn)清理:固定資產(chǎn)清理:累計折舊固定資產(chǎn)減值準(zhǔn)備固定資產(chǎn)(賬面價值扣除累計折舊和固定資產(chǎn)減值后的金額)清理固定資產(chǎn)耗用的材料成本相當(dāng)于是清理固定資產(chǎn)發(fā)生的支出借固定資產(chǎn)清理貸原材料

00:22

00:22

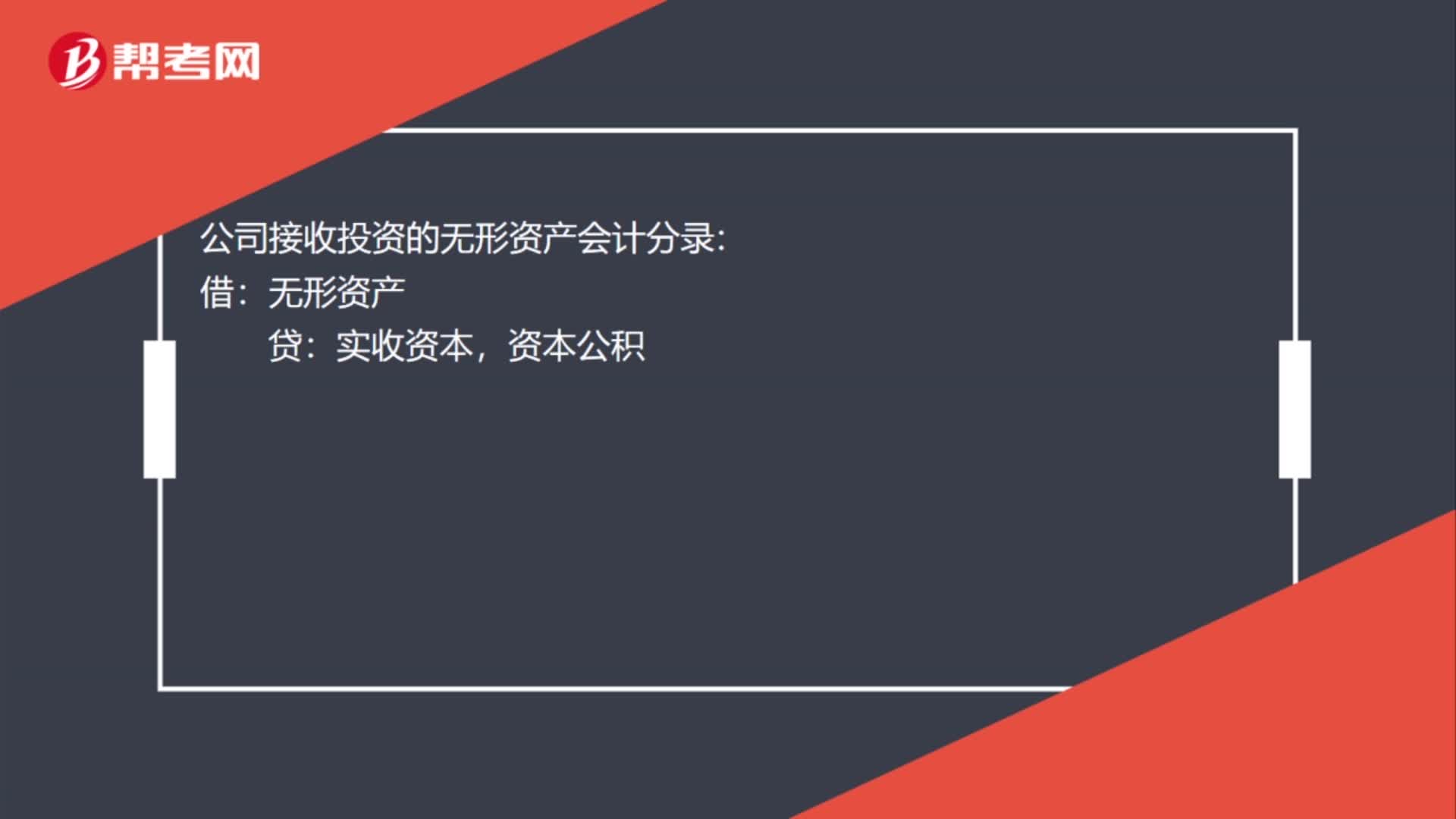

接受無形資產(chǎn)投資怎么做賬賬務(wù)處理?:接受無形資產(chǎn)投資怎么做賬賬務(wù)處理?公司接收投資的無形資產(chǎn)會計分錄:借:無形資產(chǎn):貸,實收資本資本公積

00:37

00:37

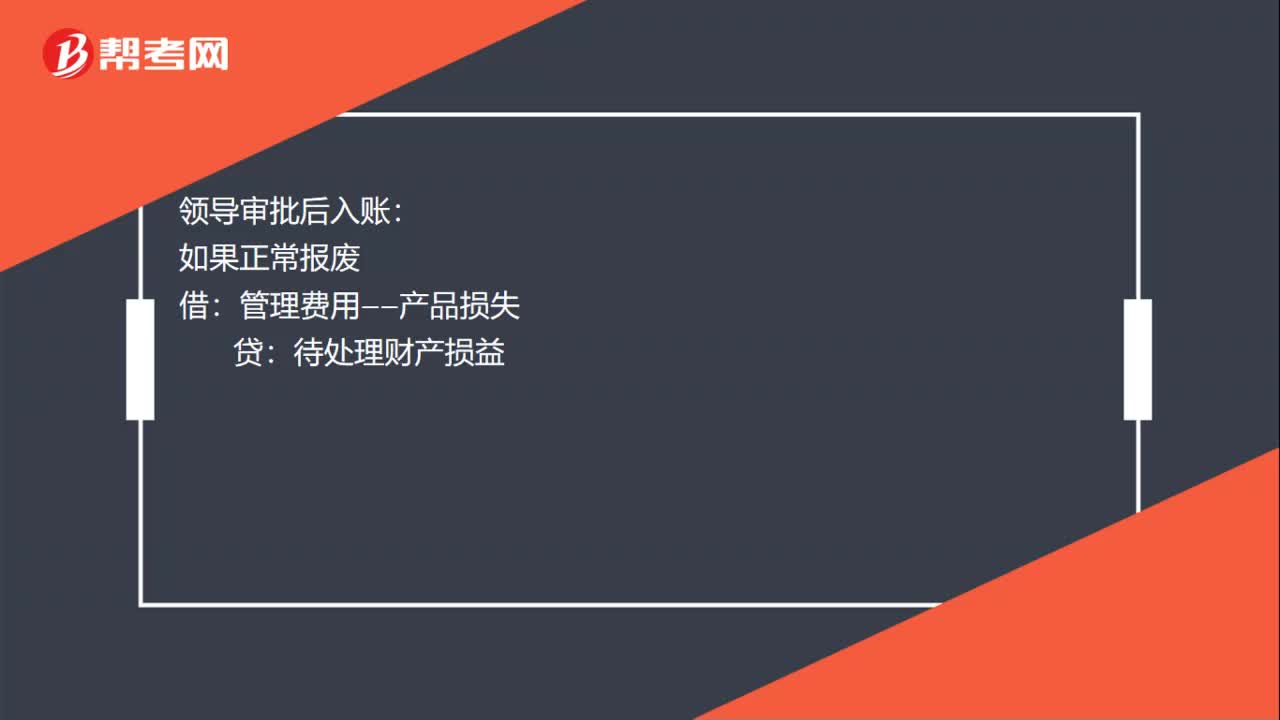

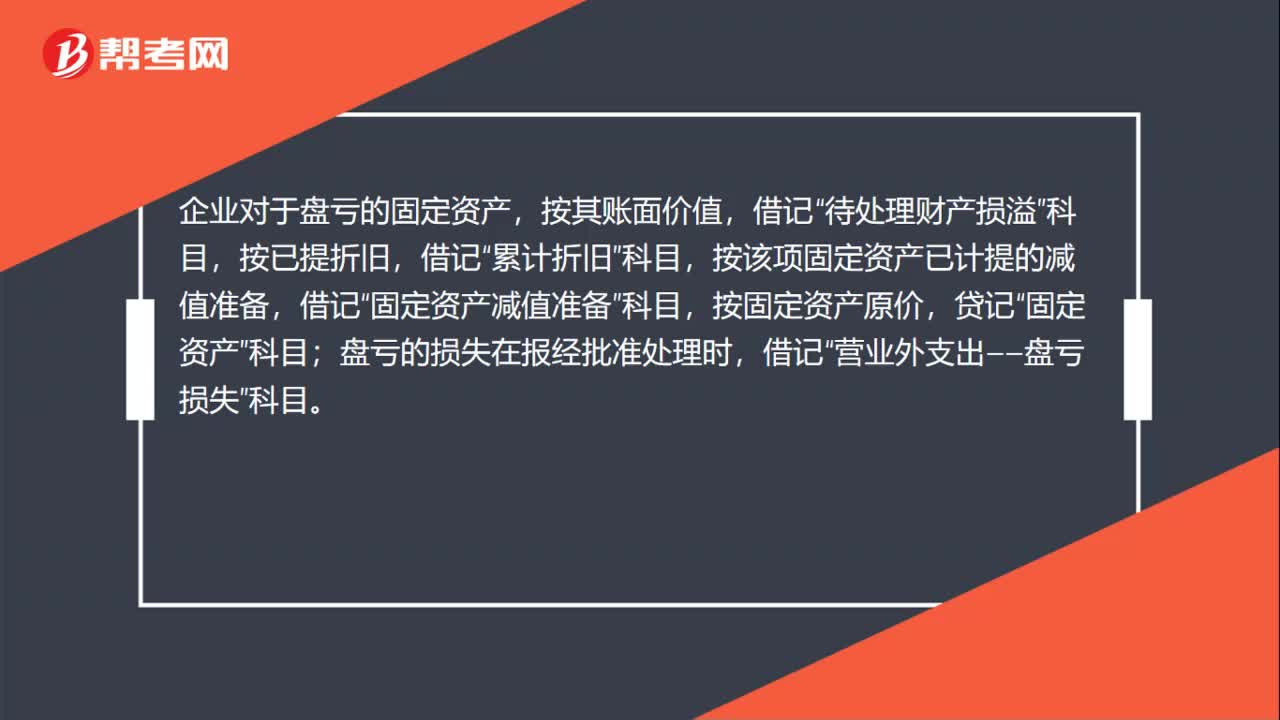

盤虧的固定資產(chǎn)如何進(jìn)行賬務(wù)處理?:盤虧的固定資產(chǎn)如何進(jìn)行賬務(wù)處理?企業(yè)對于盤虧的固定資產(chǎn),按其賬面價值,待處理財產(chǎn)損溢”按已提折舊,累計折舊”按該項固定資產(chǎn)已計提的減值準(zhǔn)備,固定資產(chǎn)減值準(zhǔn)備”按固定資產(chǎn)原價,貸記“固定資產(chǎn)”盤虧的損失在報經(jīng)批準(zhǔn)處理時,借記“營業(yè)外支出——盤虧損失”科目。

02:25

02:25

投資性房地產(chǎn)是什么?:投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨計量和出售。企業(yè)以經(jīng)營租賃方式出租的土地使用權(quán)。用于出租的土地使用權(quán)是指企業(yè)通過出讓或轉(zhuǎn)讓方式取得的土地使用權(quán),企業(yè)以經(jīng)營方式租入建筑物或土地使用權(quán)再轉(zhuǎn)租給其他單位或個人的,已出租的投資性房地產(chǎn)租賃期屆滿,仍作為投資性房地產(chǎn);(2)持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)。企業(yè)取得的、準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán),企業(yè)以經(jīng)營租賃方式出租的建筑物。2. 不屬于投資性房地產(chǎn)的范圍。

02:29

02:29

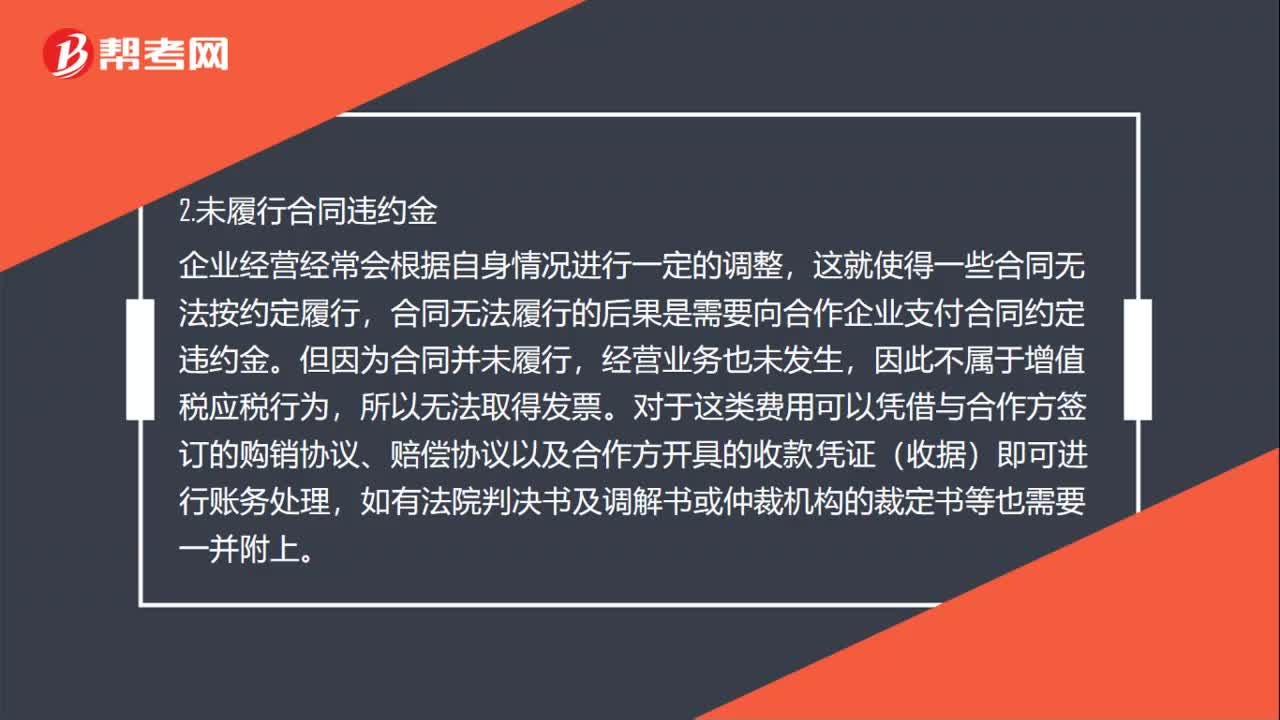

無票支出如何賬務(wù)處理?:無票支出如何賬務(wù)處理?只要外出人員能夠提供行程單及火車票、飛機(jī)票等收款憑證即可正常進(jìn)行賬務(wù)處理,財務(wù)人需著重核對購票人、往返行程以及購票時間等幾個方面情況是否符合真實情況,合同無法履行的后果是需要向合作企業(yè)支付合同約定違約金,對于這類費用可以憑借與合作方簽訂的購銷協(xié)議、賠償協(xié)議以及合作方開具的收款憑證(收據(jù))即可進(jìn)行賬務(wù)處理,3.公司內(nèi)部現(xiàn)金發(fā)放的職工福利費用。

00:33

00:33

對廠房更新改造的賬務(wù)處理如何寫?:對廠房更新改造的賬務(wù)處理如何寫?對廠房更新改造的賬務(wù)處理如下:累計折舊:發(fā)生可資本化改擴(kuò)建工程支出時:銀行存款等完工借固定資產(chǎn)貸在建工程

00:32

00:32

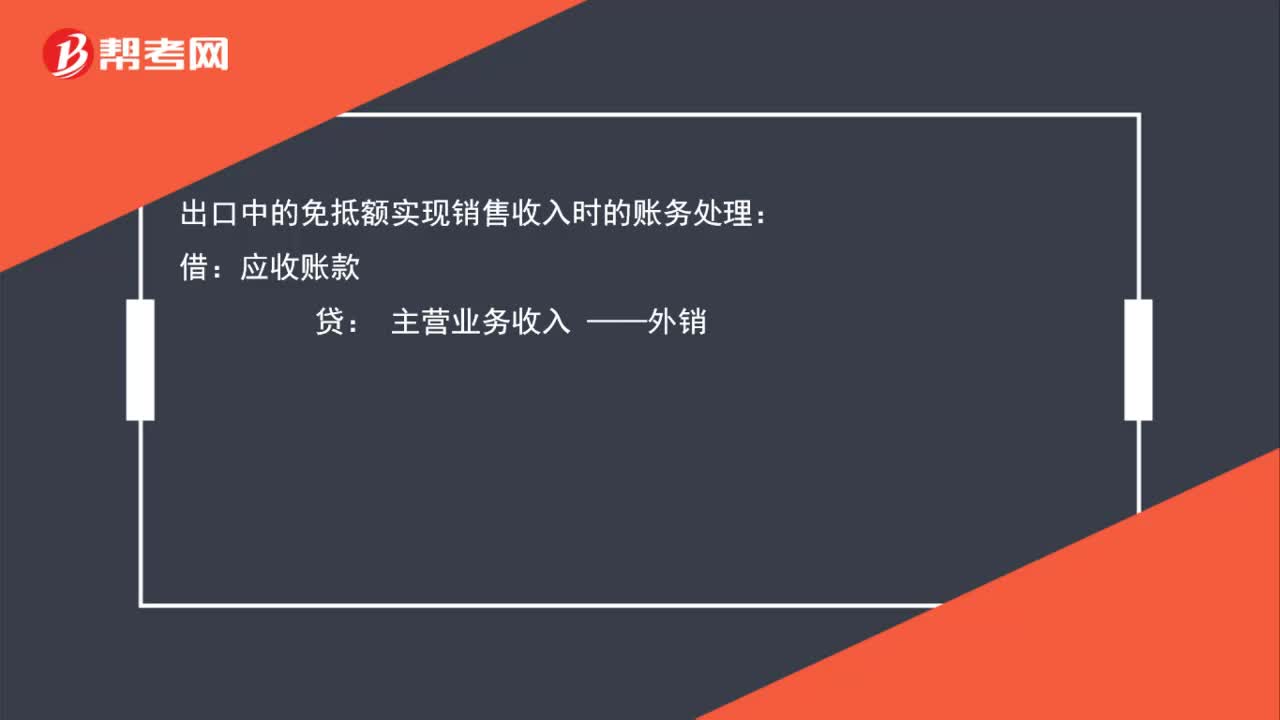

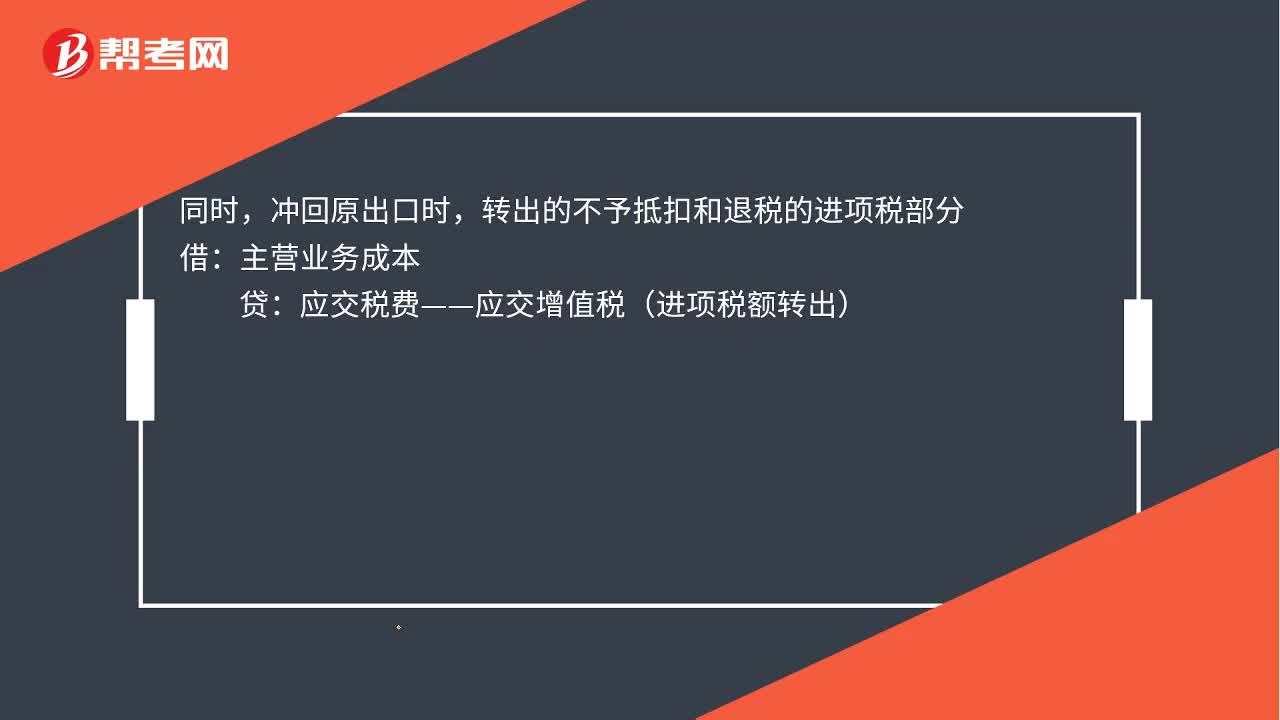

出口轉(zhuǎn)內(nèi)銷賬務(wù)如何處理?:出口轉(zhuǎn)內(nèi)銷的賬務(wù)處理如下:貸,主營業(yè)務(wù)收入,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。沖回原出口時:轉(zhuǎn)出的不予抵扣和退稅的進(jìn)項稅部分借主營業(yè)務(wù)成本貸應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日