下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:51

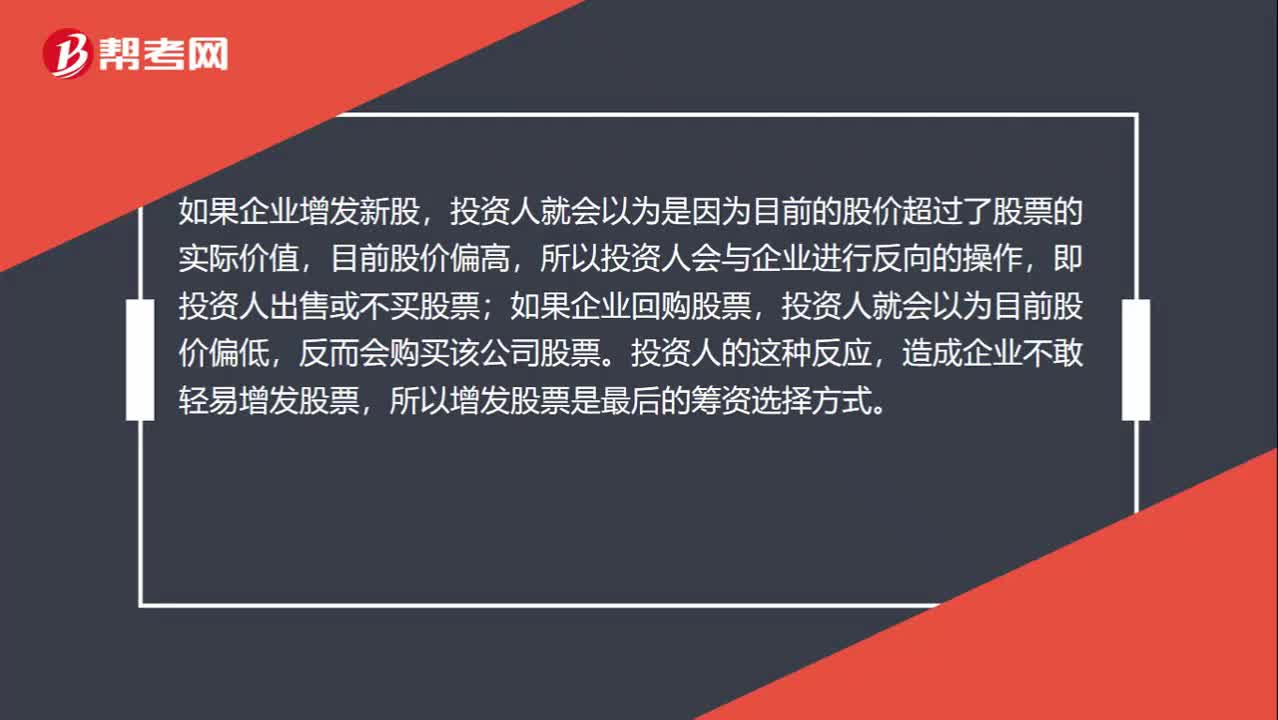

01:51怎么理解考慮信息不對稱和逆向選擇的影響這句話?:怎么理解考慮信息不對稱和逆向選擇的影響這句話?所以資本市場的投資人不能獲得投資決策需要的全部信息,此時就需要通過企業(yè)的行為判斷企業(yè)的實際和未來情況,投資人就會以為是因為目前的股價超過了股票的實際價值,所以投資人會與企業(yè)進行反向的操作,即投資人出售或不買股票;如果企業(yè)回購股票,投資人就會以為目前股價偏低,造成企業(yè)不敢輕易增發(fā)股票,所以增發(fā)股票是最后的籌資選擇方式。

00:23

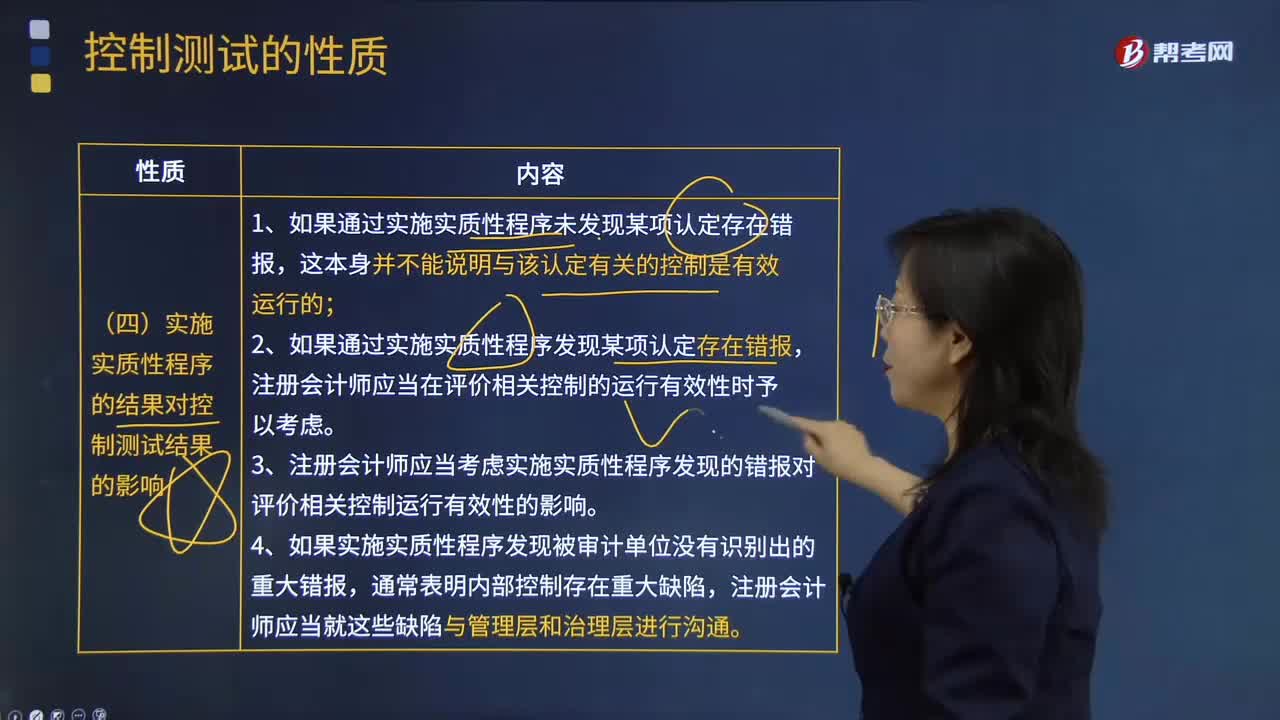

00:23為什么實質(zhì)性程序會影響預計總體錯報?:為什么實質(zhì)性程序會影響預計總體錯報?預計錯報是注冊會計師評估的,實質(zhì)性程序是注冊會計師的程序,獲取了審計證據(jù)之后會影響注冊會計師對總體錯報的判斷。

00:47

00:47如何判斷信息泄露問題屬于運營風險還是技術風險?:如何判斷信息泄露問題屬于運營風險還是技術風險?技術風險側(cè)重于三個階段:技術設計風險(設計本身有問題)、技術研發(fā)風險(研發(fā)項目復雜或者研發(fā)人員知識能力不夠)、技術應用風險(投入市場后不被接受)。如果員工操作不當導致的信息泄露,屬于內(nèi)部管理問題,并不是本身技術存在問題;如果沒有員工操作不當,還是泄露了信息,可能會涉及技術問題。

07:12

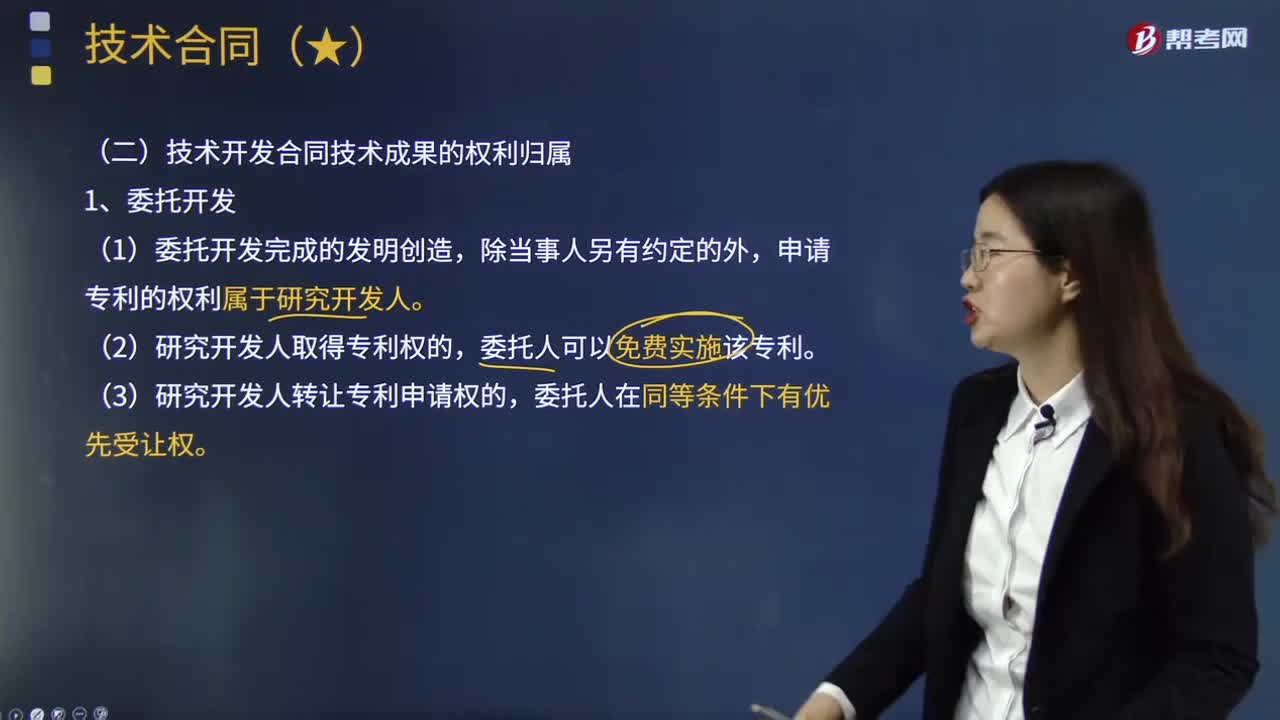

07:12技術開發(fā)合同技術成果的權利歸屬是怎樣的?:技術開發(fā)合同技術成果的權利歸屬是怎樣的?技術開發(fā)合同是指當事人之間就新技術、新產(chǎn)品、新工藝或者新材料及其系統(tǒng)的研究開發(fā)所訂立的合同,申請專利的權利屬于研究開發(fā)人,申請專利的權利屬于合作開發(fā)的當事人共有。(2)當事人一方轉(zhuǎn)讓其共有的專利申請權的,(3)當事人一方聲明放棄其共有的專利申請權的,(4)當事人一方不同意申請專利的“(1)技術秘密成果的使用權、轉(zhuǎn)讓權以及利益的分配辦法。

00:20

00:20注冊會計師通過率是怎樣?:注冊會計師通過率是怎樣?會計匯據(jù)官方的統(tǒng)計,每年注會的通過率就有10%-20%。

03:57

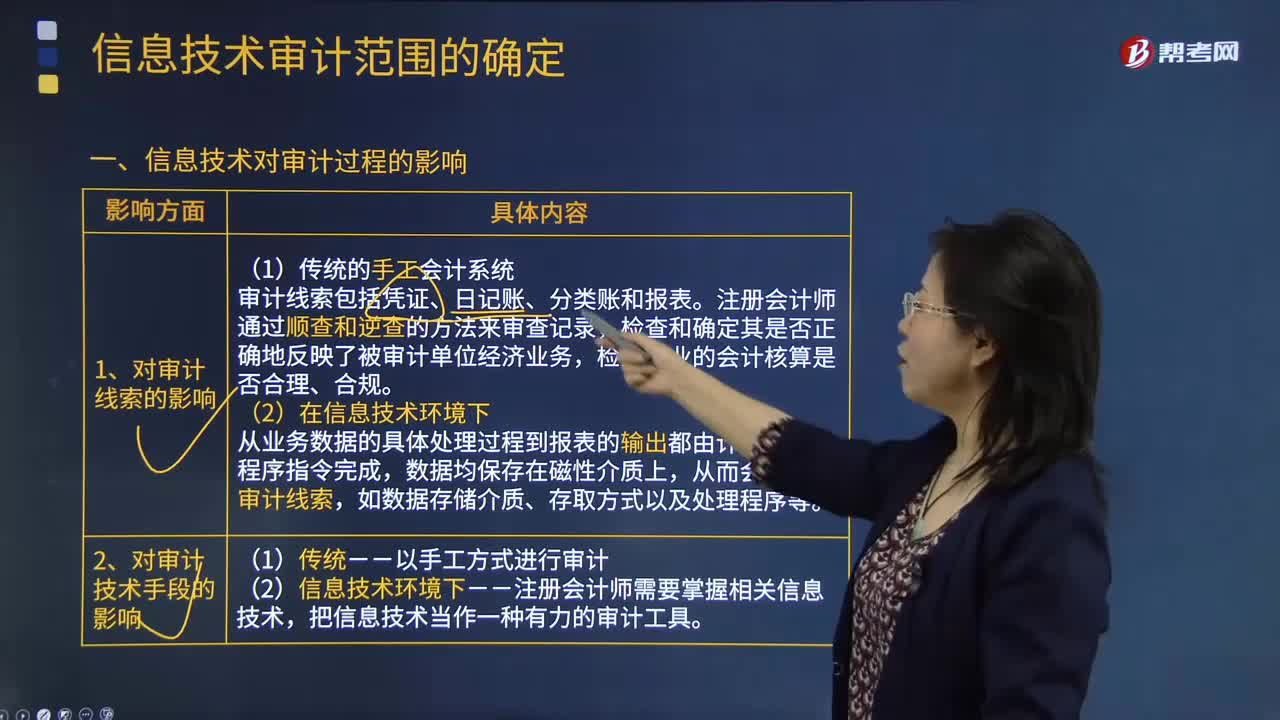

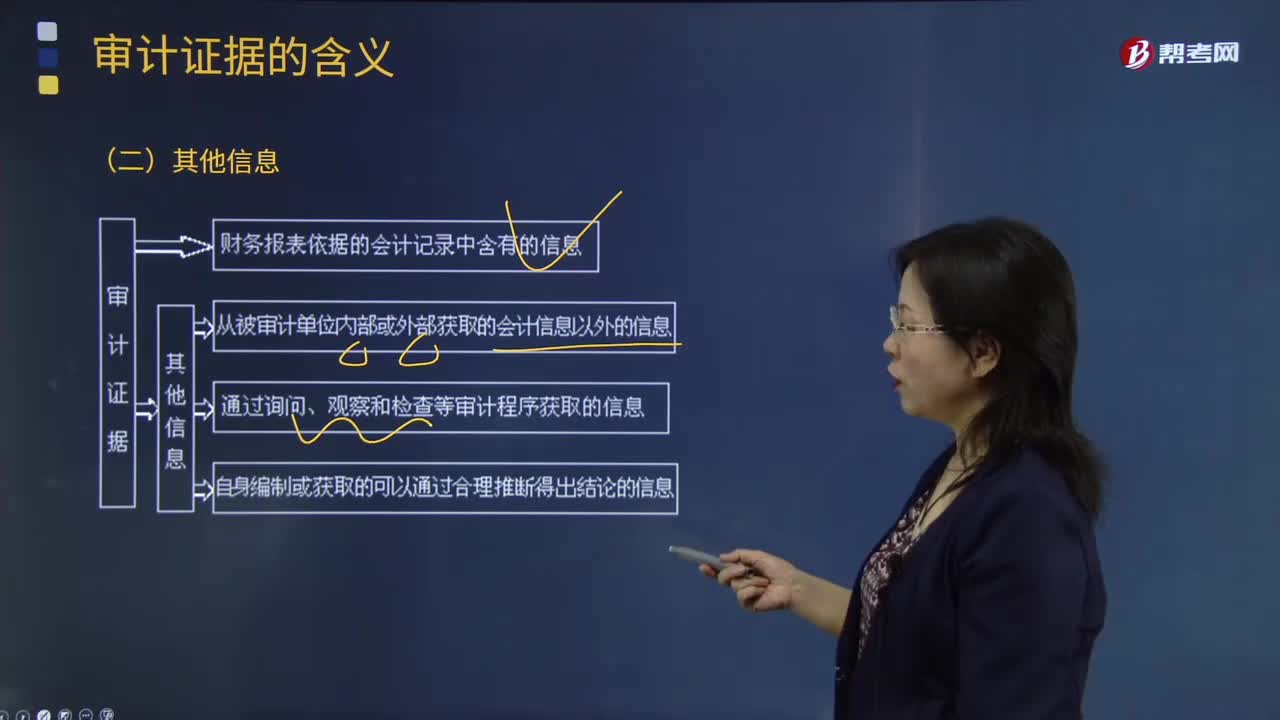

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結(jié)論所必須具備的依據(jù)。如被審計單位會議記錄、內(nèi)部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務所接受與保持客戶時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構成審計證據(jù)。

03:42

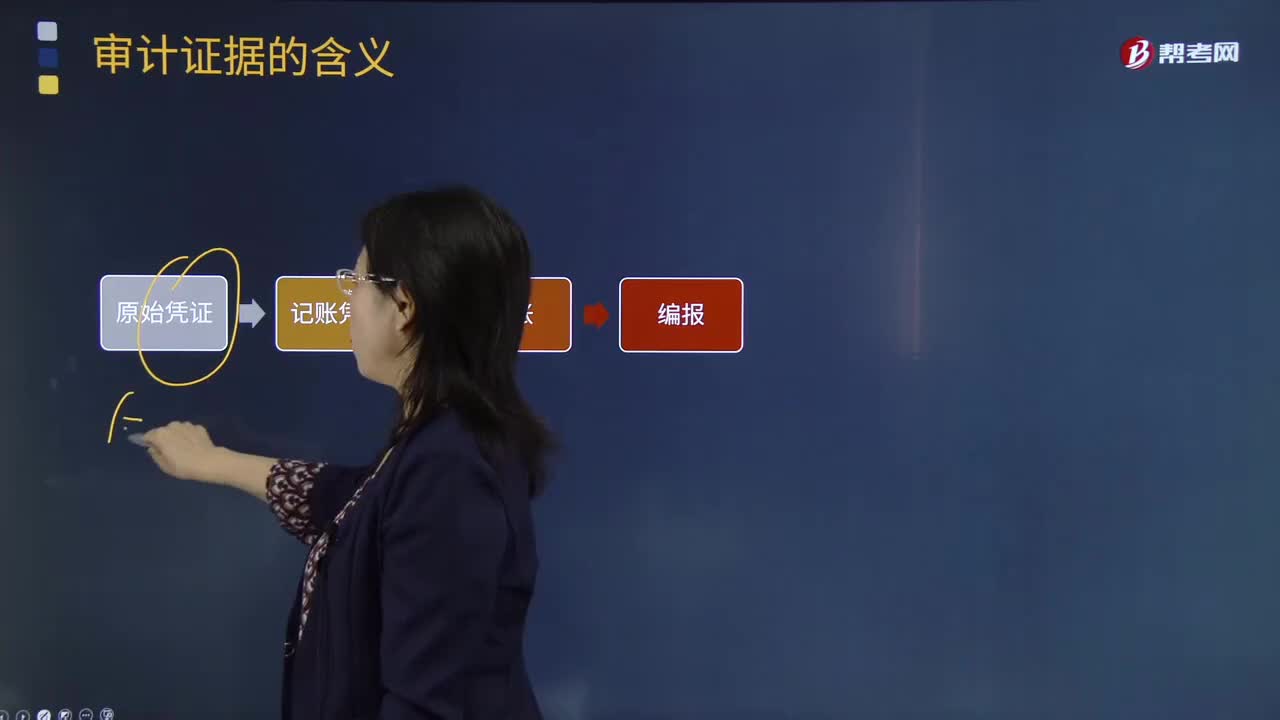

03:42審計證據(jù)會計記錄含有的信息有哪些?:審計證據(jù)會計記錄含有的信息有哪些?包括構成財務報表基礎的會計記錄所含有的信息和其他信息。會計記錄中含有的信息有:會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細分類賬、未在記賬憑證中反映的對財務報表的其他調(diào)整,以及支持成本分配、計算、調(diào)節(jié)和披露的手工計算表和電子數(shù)據(jù)表。記賬憑證:2.附有驗貨單的訂購單、購貨發(fā)票的對賬單;3.考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

03:56

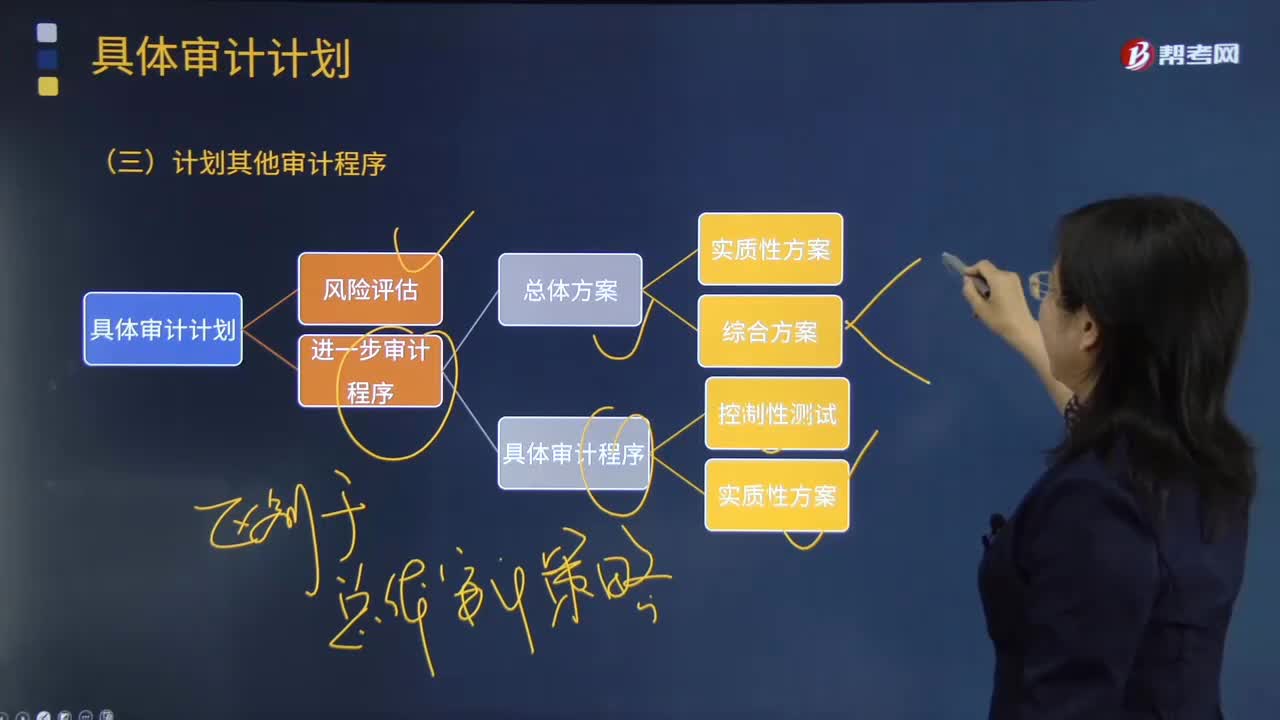

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應執(zhí)行的程序及記錄要求。

05:16

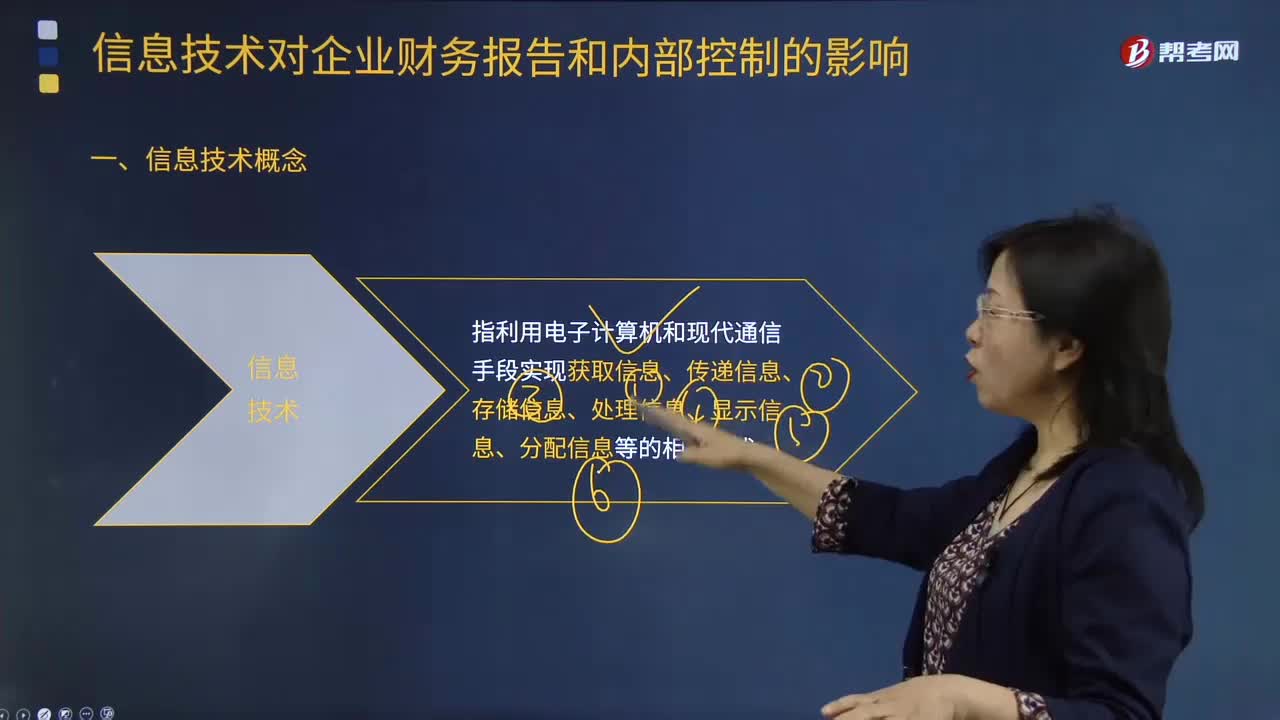

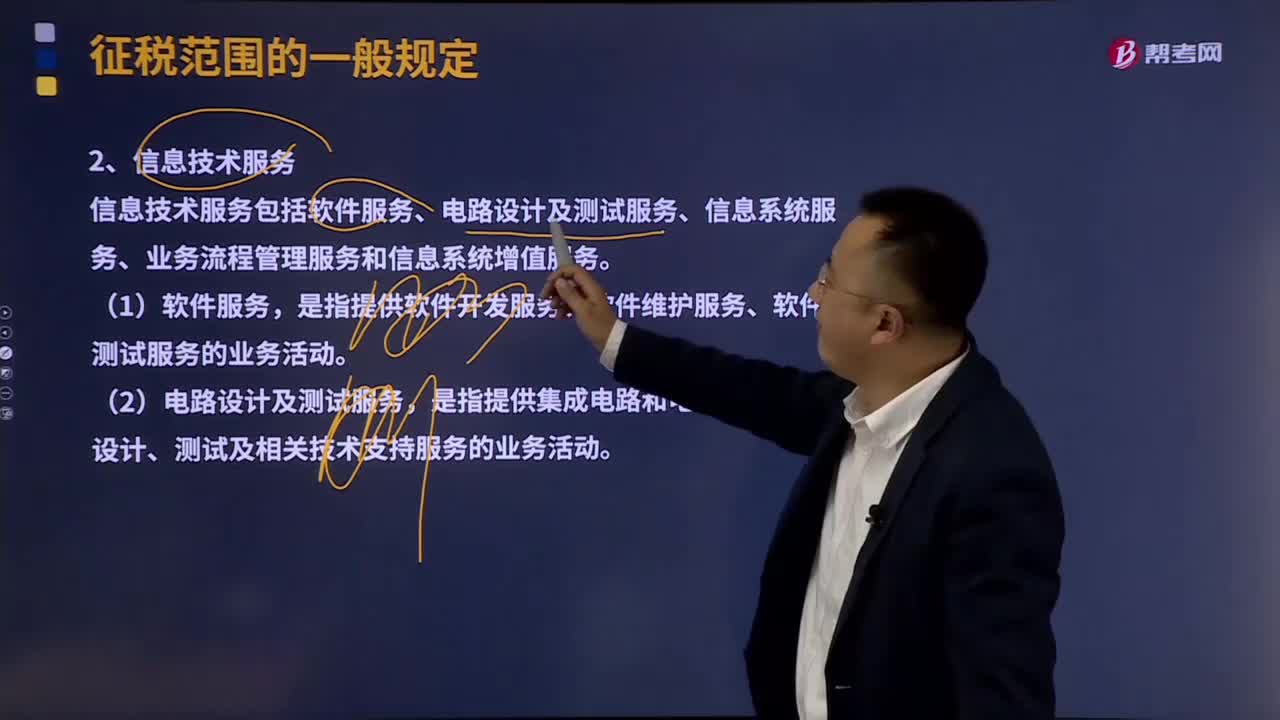

05:16信息技術服務有那幾種類型?:信息技術服務包括軟件服務、電路設計及測試服務、信息系統(tǒng)服務、業(yè)務流程管理服務和信息系統(tǒng)增值服務。是指提供軟件開發(fā)服務、軟件維護服務、軟件測試服務的業(yè)務活動。是指提供集成電路和電子電路產(chǎn)品設計、測試及相關技術支持服務的業(yè)務活動。(3)信息系統(tǒng)服務包括網(wǎng)站對非自有的網(wǎng)絡游戲提供的網(wǎng)絡運營服務。

02:50

02:50什么是審計報告和信息差距?:什么是審計報告和信息差距?審計報告是注冊會計師對財務報表發(fā)表審計意見形成的書面報告,同時也是注冊會計師與財務報表使用者溝通審計事項的主要手段。財務報表使用者作出明智投資和信托決策需要的信息,與他們從審計報告和已審計財務報表中得到的信息之間存在著較大的差距。會影響資本市場的效率和資本的成本。審計報告的標準化具有格式統(tǒng)一、要素一致、內(nèi)容簡潔、意見明確等優(yōu)點,但也存在著信息含量低、相關性差等缺陷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日