下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21售價(jià)法的適用范圍是什么?:售價(jià)法的適用范圍是什么?售價(jià)金額核算法主要適用于零售企業(yè)。這種方法的優(yōu)點(diǎn)是把大量按各種不同品種開設(shè)的庫(kù)存商品明細(xì)賬歸并為按實(shí)物負(fù)責(zé)人來分戶的少量的明細(xì)賬,從而簡(jiǎn)化了核算工作。

00:17

00:17定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項(xiàng)消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動(dòng)較大的產(chǎn)品。

00:41

00:41到期收益率法的適用范圍是什么?:到期收益率法的適用范圍:公司目前有上市的長(zhǎng)期債券。到期收益率法的基本原理:逐步測(cè)試求折現(xiàn)率,即找到使得未來現(xiàn)金流出的現(xiàn)值等于現(xiàn)金流入現(xiàn)值的那一個(gè)折現(xiàn)率。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:區(qū)分歷史成本和未來成本、區(qū)分債務(wù)的承諾收益與期望收益、區(qū)分長(zhǎng)期債務(wù)和短期債務(wù)。

00:50

00:50財(cái)務(wù)比率法的適用范圍是什么?:財(cái)務(wù)比率法的適用范圍是什么?財(cái)務(wù)比率法的適用范圍是公司沒有上市的長(zhǎng)期債券,找不到合適的可比公司,也沒有信用評(píng)級(jí)資料。需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:

00:51

00:51可比公司法的適用范圍是什么?:可比公司法的適用范圍:公司沒有上市的債券,可以找到一個(gè)擁有可交易債券的可比公司作為參照物。計(jì)算可比公司長(zhǎng)期債券的到期收益率,作為本公司的長(zhǎng)期債務(wù)成本。可比公司應(yīng)當(dāng)與目標(biāo)公司處于同一行業(yè),具有類似的商業(yè)模式。最好兩者的規(guī)模、負(fù)債比率和財(cái)務(wù)狀況也比較類似。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:

00:31

00:31工業(yè)工程法的適用范圍是什么?:工業(yè)工程法的適用范圍是什么?現(xiàn)階段的IE(工業(yè)工程)的主要工作范圍大致是:工程分析、工作標(biāo)準(zhǔn)、方法研究、作業(yè)測(cè)定、價(jià)值分析(VA)、工廠布置、搬運(yùn)設(shè)計(jì)等。對(duì)制造業(yè)來說,IE的研究對(duì)象是工作系統(tǒng),工作系統(tǒng)的構(gòu)成要素包括輸入、變換、產(chǎn)出與反饋過程。

00:17

00:17定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項(xiàng)消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動(dòng)較大的產(chǎn)品。

00:50

00:50財(cái)務(wù)比率法的適用范圍是什么?:財(cái)務(wù)比率法的適用范圍是什么?財(cái)務(wù)比率法的適用范圍是公司沒有上市的長(zhǎng)期債券,找不到合適的可比公司,也沒有信用評(píng)級(jí)資料。需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:

04:43

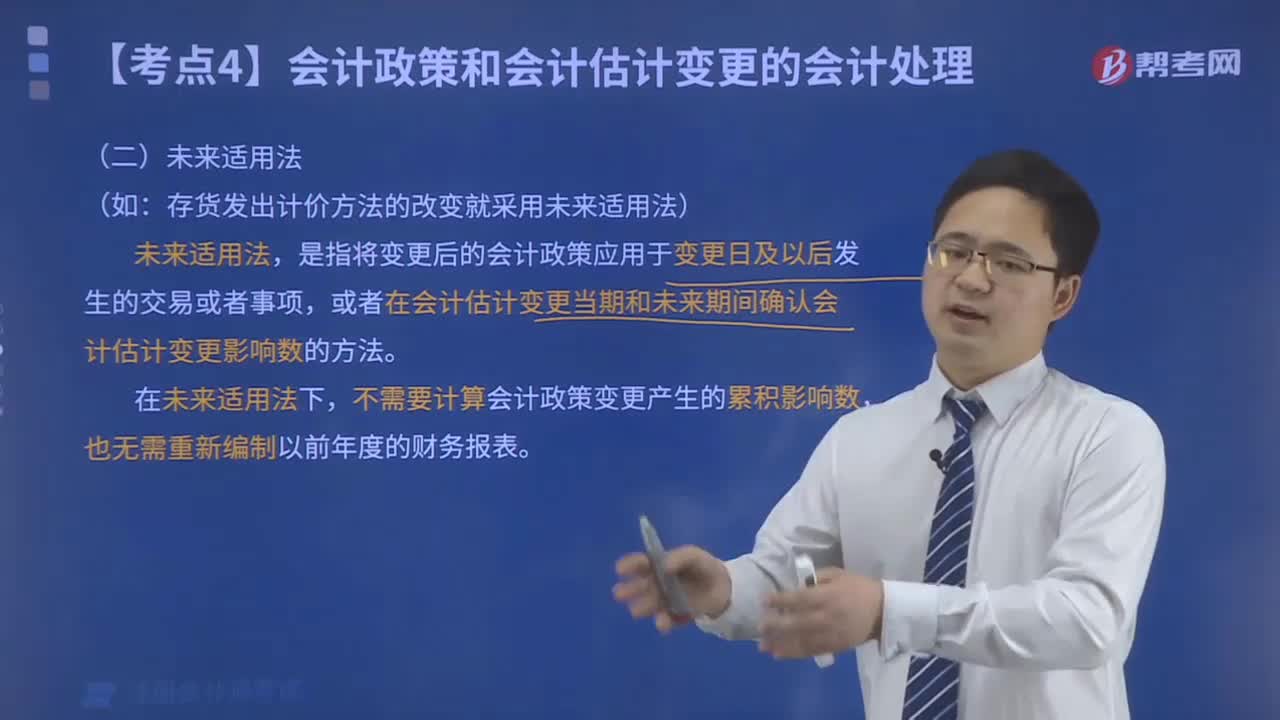

04:43未來適用法及會(huì)計(jì)政策變更的會(huì)計(jì)處理方法的選擇是什么?:未來適用法及會(huì)計(jì)政策變更的會(huì)計(jì)處理方法的選擇是什么?未來適用法是指將變更后的會(huì)計(jì)政策應(yīng)用于變更日及以后發(fā)生的交易或者事項(xiàng)。或者在會(huì)計(jì)估計(jì)變更當(dāng)期和未來期間確認(rèn)會(huì)計(jì)估計(jì)變更影響數(shù)的方法,會(huì)計(jì)政策變更應(yīng)當(dāng)采用未來適用法,不需要計(jì)算會(huì)計(jì)政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應(yīng)當(dāng)在現(xiàn)有金額的基礎(chǔ)上按新的會(huì)計(jì)政策進(jìn)行核算,在現(xiàn)有金額的基礎(chǔ)上再按新的會(huì)計(jì)政策進(jìn)行核算,也可能使會(huì)計(jì)政策變更的累積影響數(shù)無法計(jì)算。

00:38

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對(duì)象,歸集和分配生產(chǎn)成本,計(jì)算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計(jì)算產(chǎn)品成本的多步驟生產(chǎn)。

07:31

07:31稅法的六項(xiàng)適用原則是什么?:稅法的六項(xiàng)適用原則是什么?二、法律不溯及既往原則,對(duì)新法實(shí)施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí),避免因法律修訂帶來新法、舊法對(duì)同一事項(xiàng)有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級(jí)別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實(shí)施后進(jìn)入征收程序的納稅義務(wù),原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項(xiàng)適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達(dá)到稅法認(rèn)可的各項(xiàng)稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日