下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

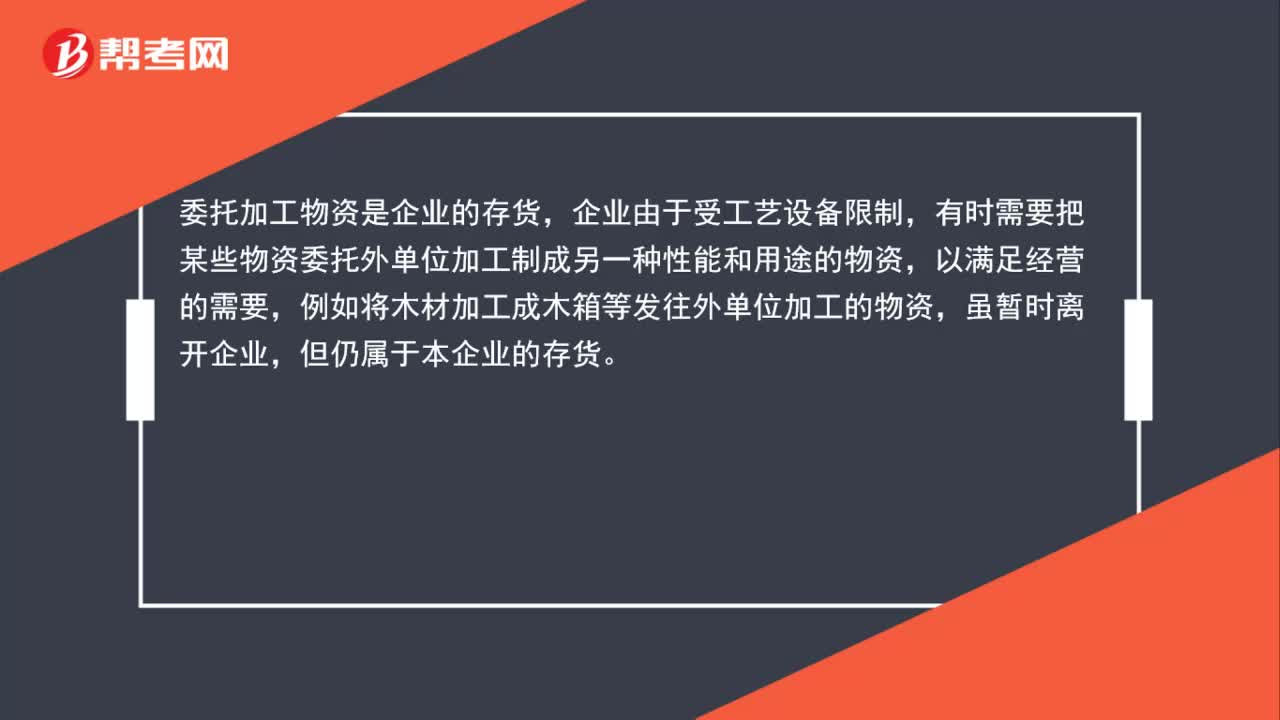

00:36為什么發(fā)出的委托加工物資是企業(yè)的存貨?:為什么發(fā)出的委托加工物資是企業(yè)的存貨?委托加工物資是指企業(yè)委托外單位加工成新的材料或包裝物、低值易耗品等物資。外單位只是收取加工費,代為加工,而商品的所有權(quán),還是本企業(yè)的,所以應(yīng)作為企業(yè)的存貨核算。

01:09

01:09領(lǐng)用包裝物如何做會計分錄?:領(lǐng)用包裝物如何做會計分錄?生產(chǎn)領(lǐng)用包轉(zhuǎn)物,應(yīng)按照領(lǐng)用包裝物的實際成本,借記“生產(chǎn)成本”按照領(lǐng)用包轉(zhuǎn)物的計劃成本,貸記“周轉(zhuǎn)材料—包轉(zhuǎn)物”按其差額,借記或貸記“材料成本差異”科目。會計分錄:借:生產(chǎn)成本實際成本:貸,周轉(zhuǎn)材料——包轉(zhuǎn)物計劃成本材料成本差異差額或借方

00:44

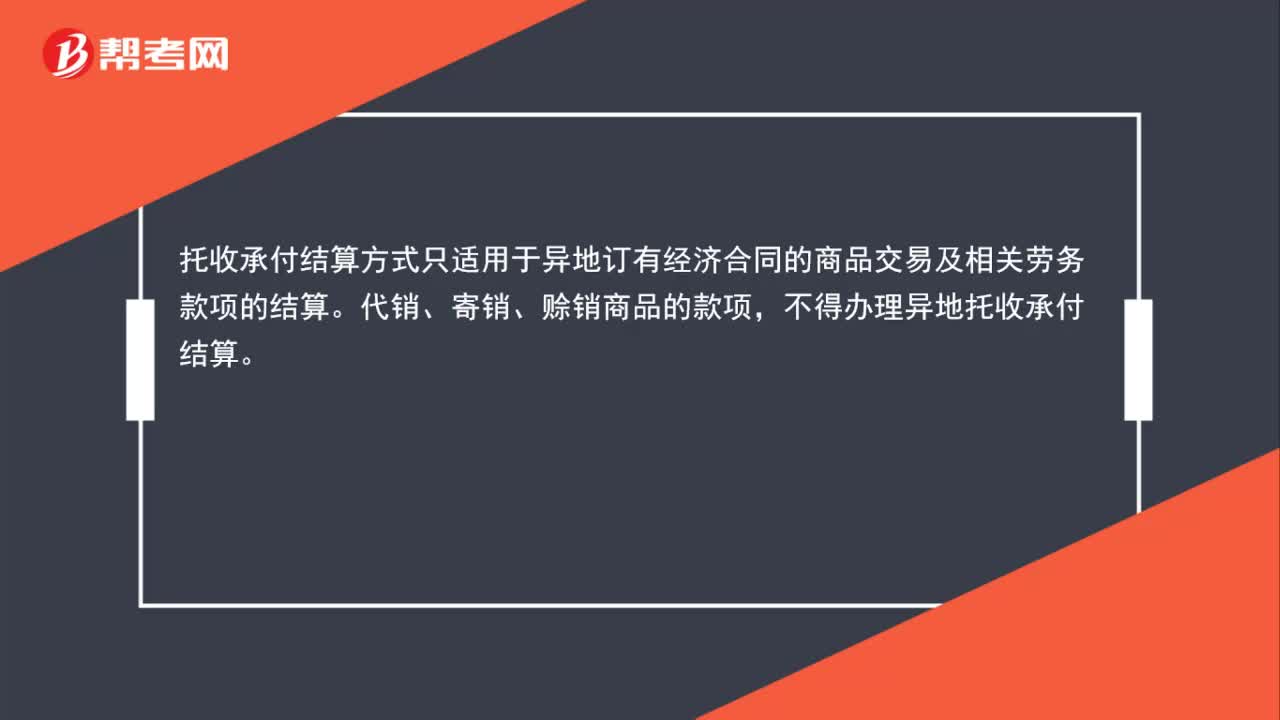

00:44委托收款分錄是什么?:委托收款分錄是什么?(1)收款單位在辦妥委托收款手續(xù)后,根據(jù)銀行蓋章退回的回單聯(lián)作會計分錄如下:(2)付款單位收到銀行轉(zhuǎn)來的付款通知單及其證明單據(jù)同意付款后:(3)收款單位收到銀行轉(zhuǎn)來收款通知單后借銀行存款 XXX貸應(yīng)收賬款 XXX

02:00

02:00無形資產(chǎn)攤銷會計分錄怎么做?:無形資產(chǎn)攤銷會計分錄怎么做?首先需明確的是無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當(dāng)反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實現(xiàn)方式。應(yīng)當(dāng)采用直線法攤銷。企業(yè)應(yīng)當(dāng)按月對無形資產(chǎn)進(jìn)行攤銷。無形資產(chǎn)的攤銷額一般應(yīng)當(dāng)計入當(dāng)期損益,其攤銷金額計入管理費用;其攤銷金額計入其他業(yè)務(wù)成本;某項無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實現(xiàn)的。

00:46

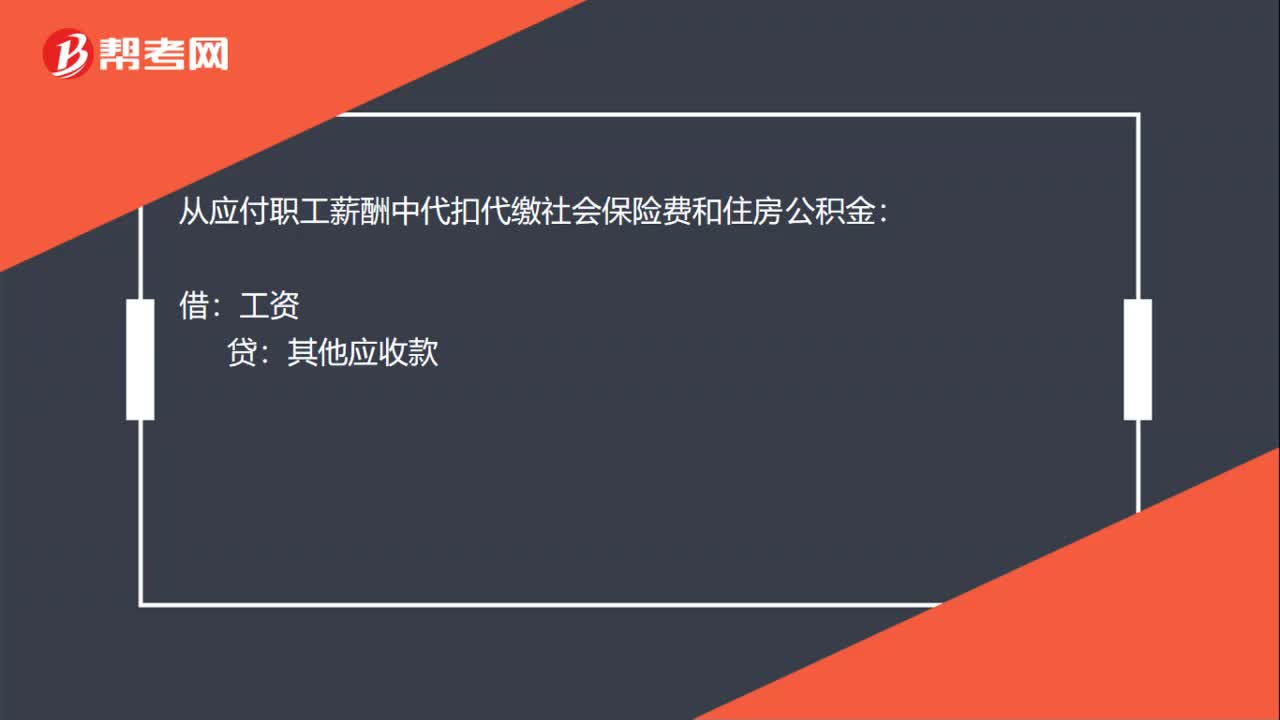

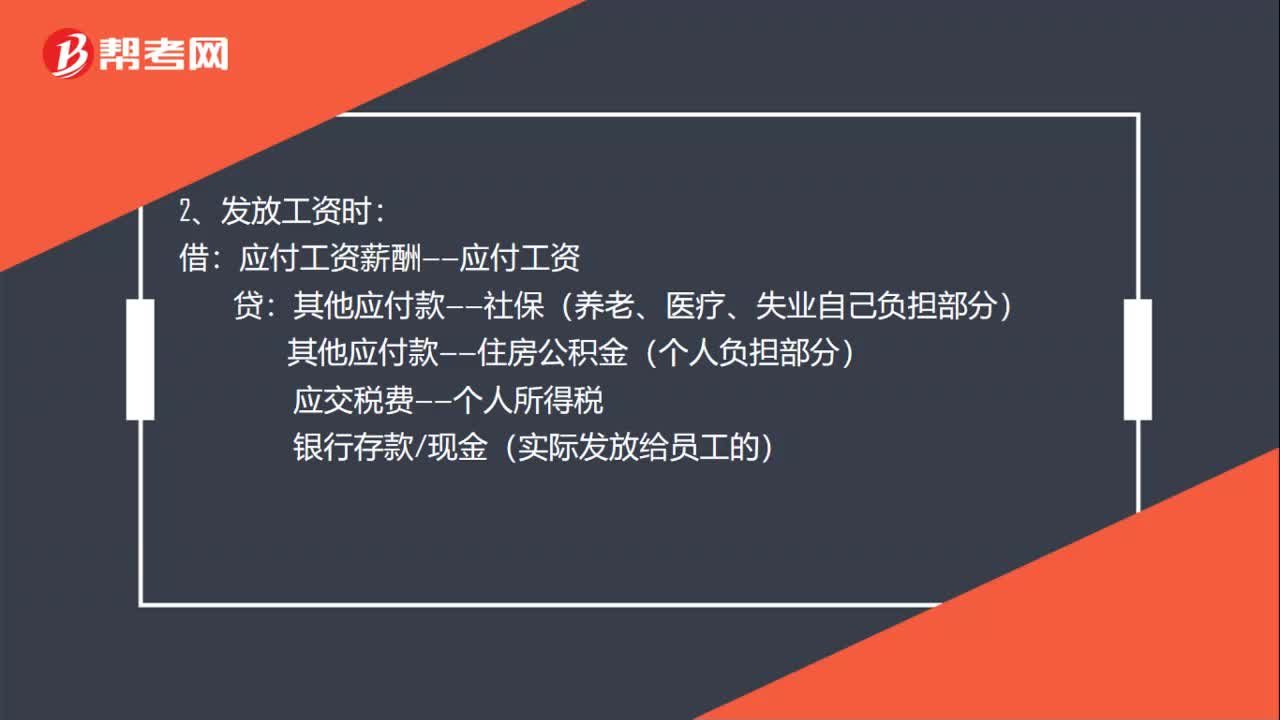

00:46政府會計制度工資怎么做會計分錄?:政府會計制度工資怎么做會計分錄?政府會計制度工資會計分錄:1. 計提工資:管理費用:貸:2、發(fā)放工資時借應(yīng)付工資薪酬——應(yīng)付工資貸其他應(yīng)付款——社保(養(yǎng)老、醫(yī)療、失業(yè)自己負(fù)擔(dān)部分)其他應(yīng)付款——住房公積金(個人負(fù)擔(dān)部分)應(yīng)交稅費——個人所得稅銀行存款現(xiàn)金(實際發(fā)放給員工的)

00:31

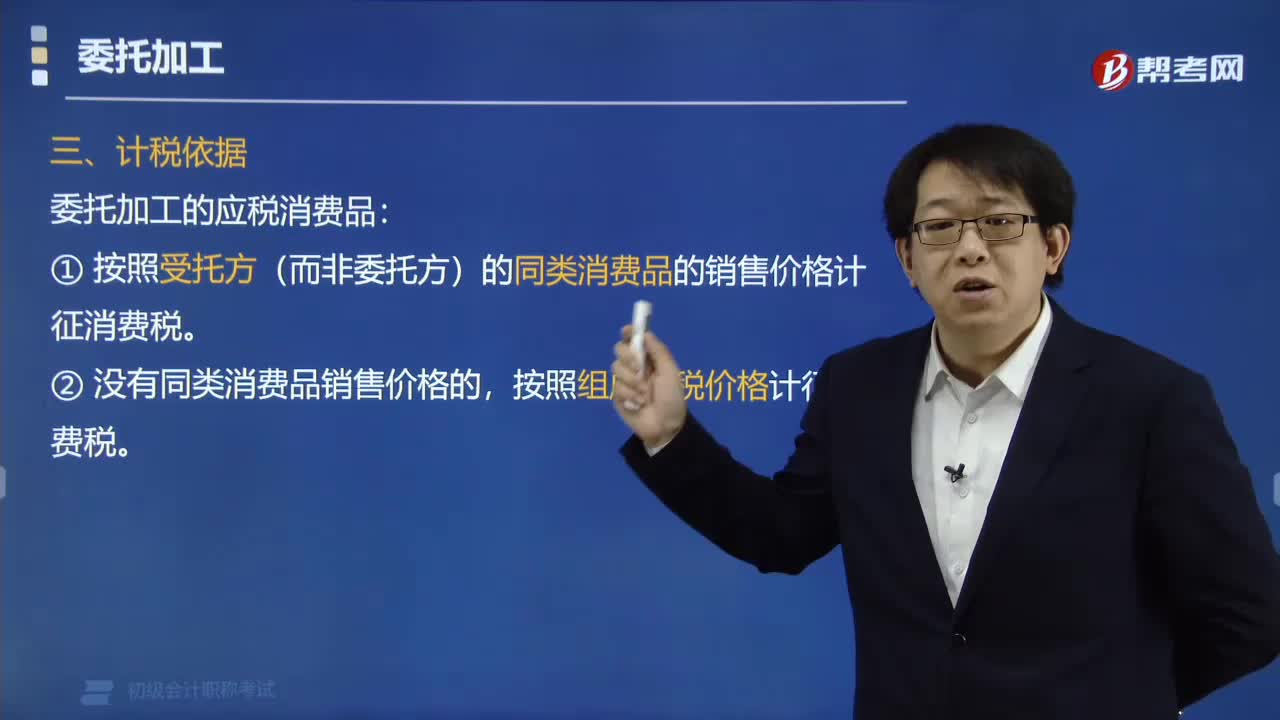

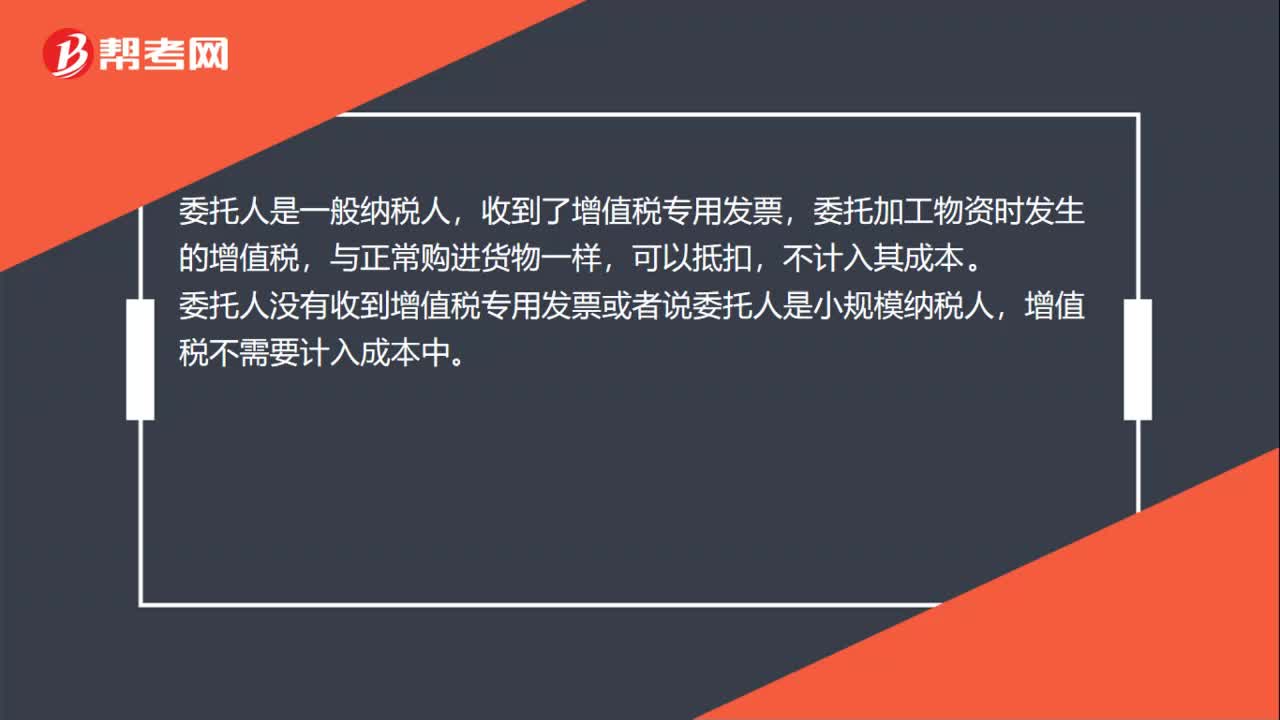

00:31委托加工物資的增值稅計入成本嗎?:委托加工物資的增值稅計入成本嗎?委托人是一般納稅人,收到了增值稅專用發(fā)票,委托加工物資時發(fā)生的增值稅,與正常購進(jìn)貨物一樣,可以抵扣,不計入其成本。委托人沒有收到增值稅專用發(fā)票或者說委托人是小規(guī)模納稅人,增值稅不需要計入成本中。

00:24

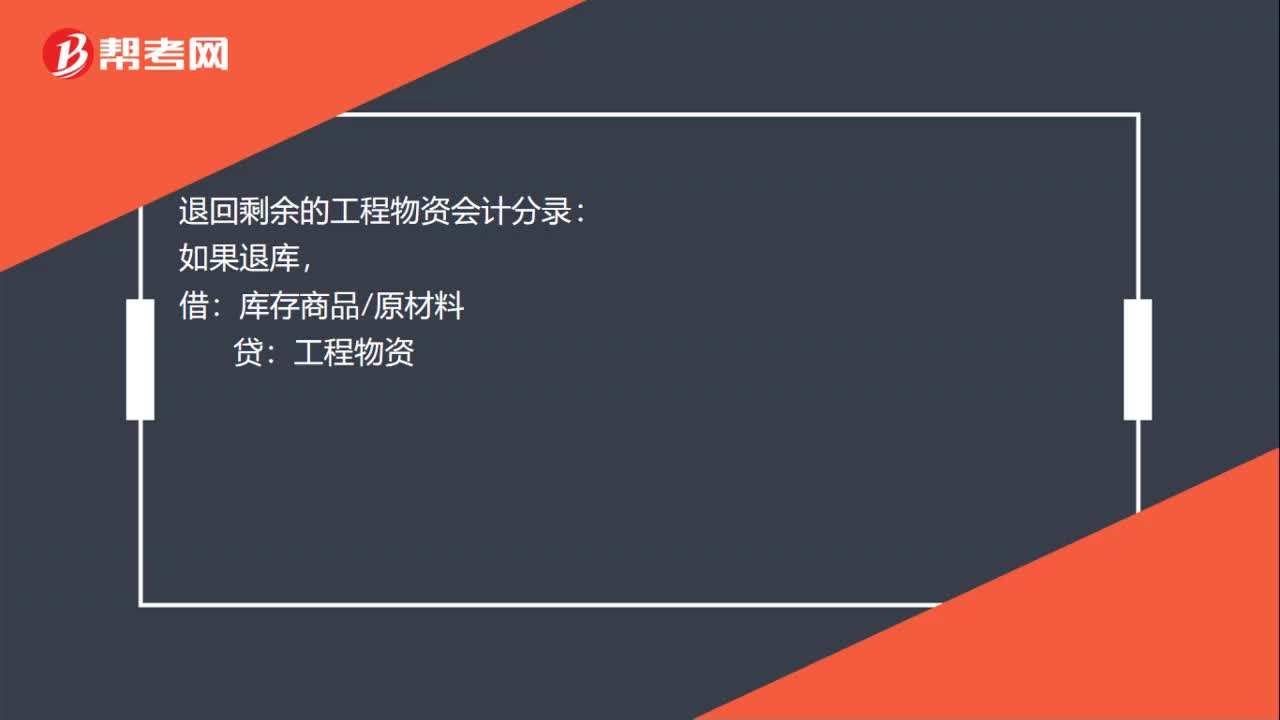

00:24退回剩余的工程物資怎么做會計分錄?:退回剩余的工程物資怎么做會計分錄?退回剩余的工程物資會計分錄:如果退庫,庫存商品原材料:如果銷售:借其他業(yè)務(wù)支出貸工程物資

00:53

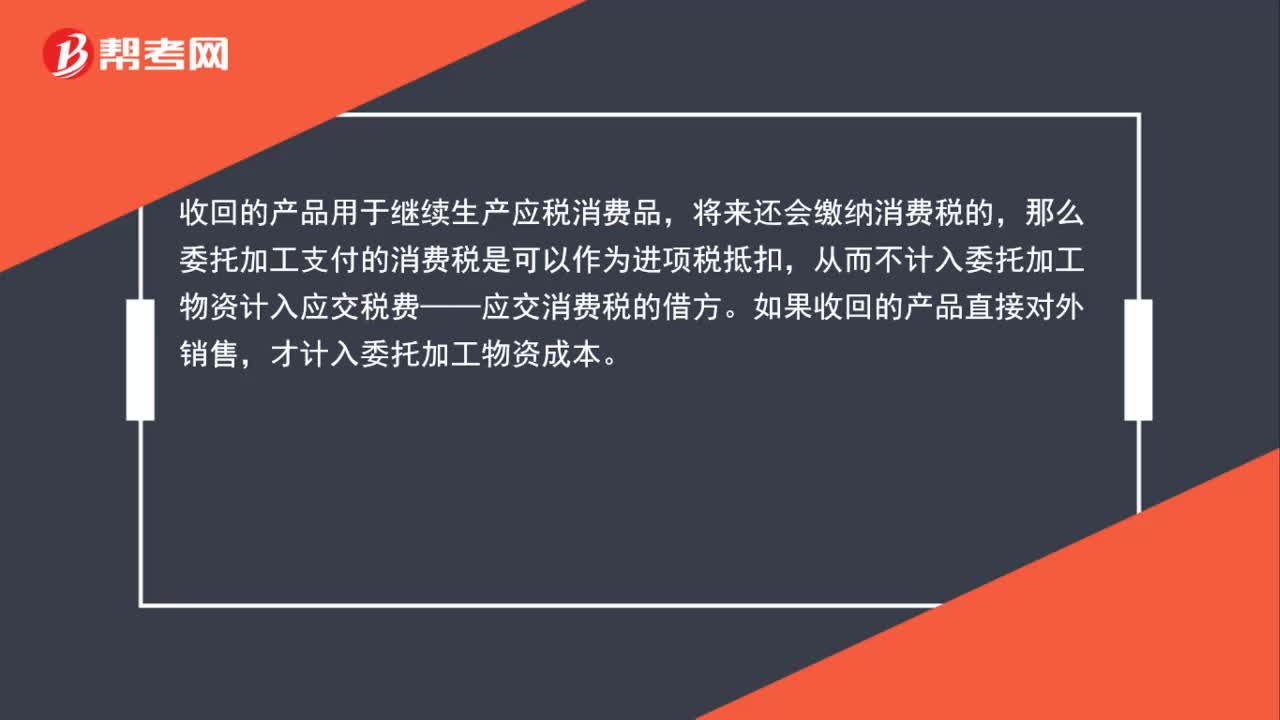

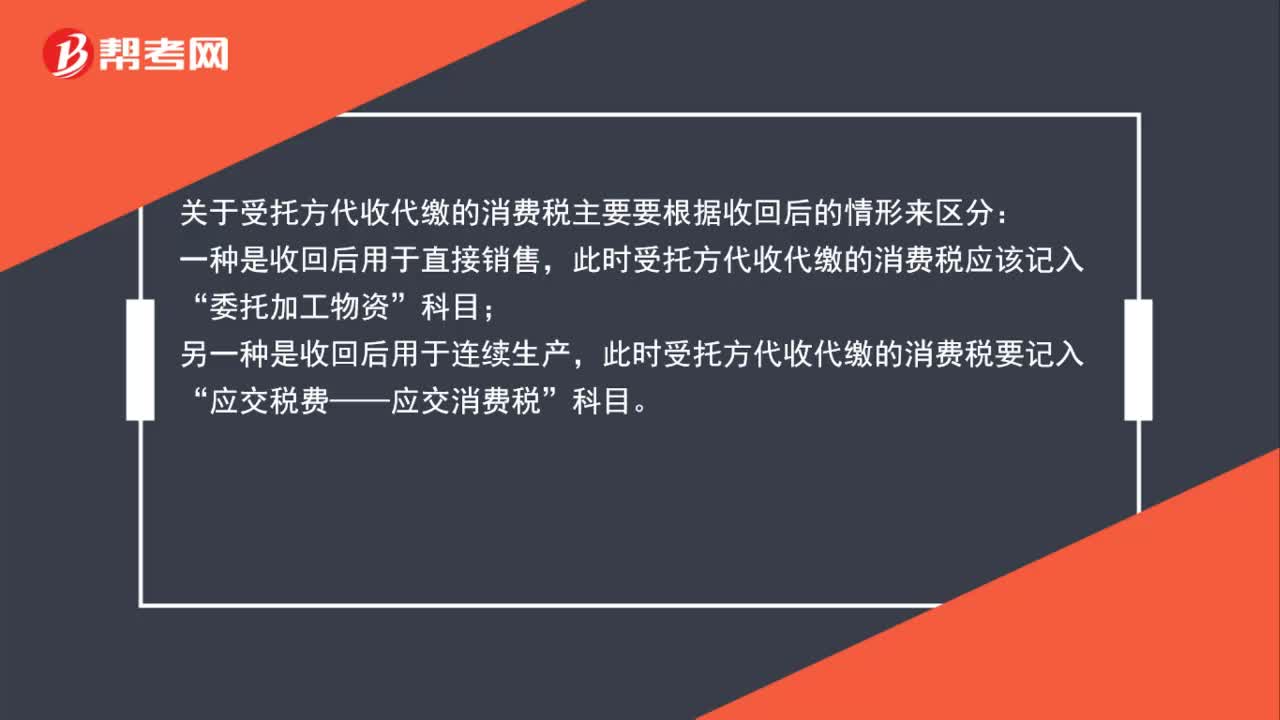

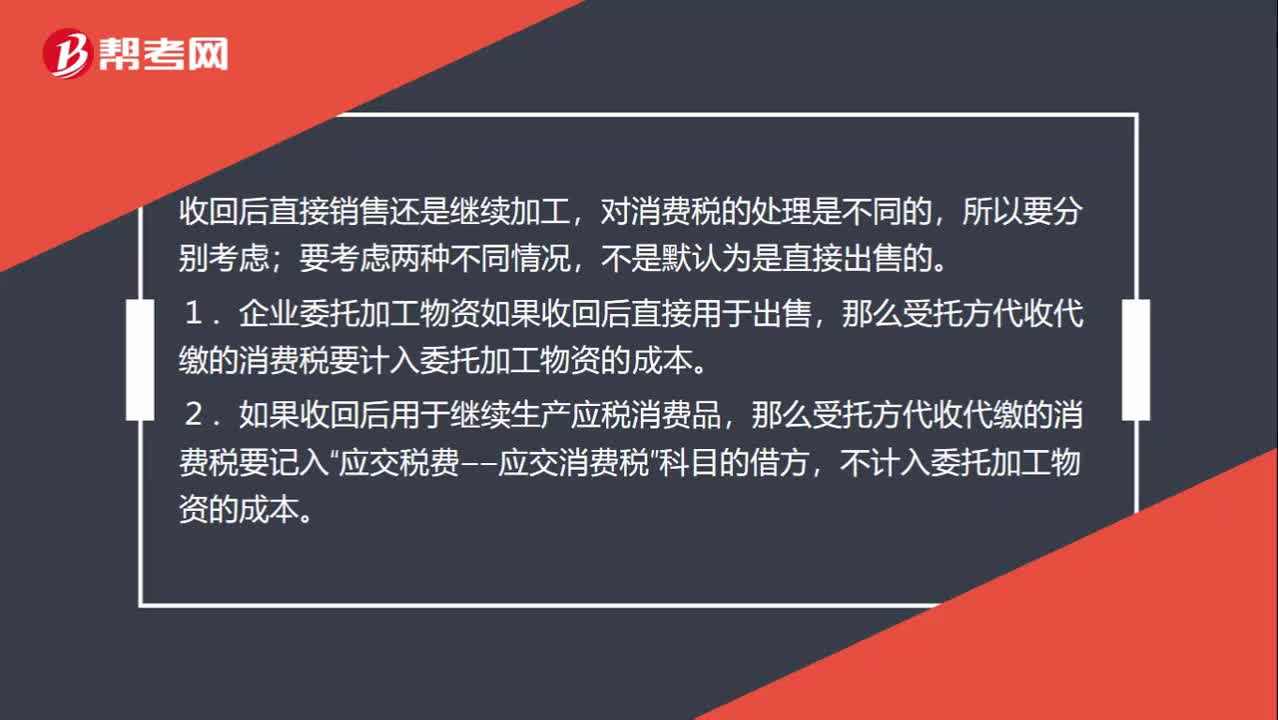

00:53為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?:為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?收回后直接銷售還是繼續(xù)加工,對消費稅的處理是不同的,要考慮兩種不同情況,不是默認(rèn)為是直接出售的。1.企業(yè)委托加工物資如果收回后直接用于出售,那么受托方代收代繳的消費稅要計入委托加工物資的成本。2.如果收回后用于繼續(xù)生產(chǎn)應(yīng)稅消費品,那么受托方代收代繳的消費稅要記入“應(yīng)交稅費——應(yīng)交消費稅”科目的借方,不計入委托加工物資的成本。

00:40

00:40關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

02:12

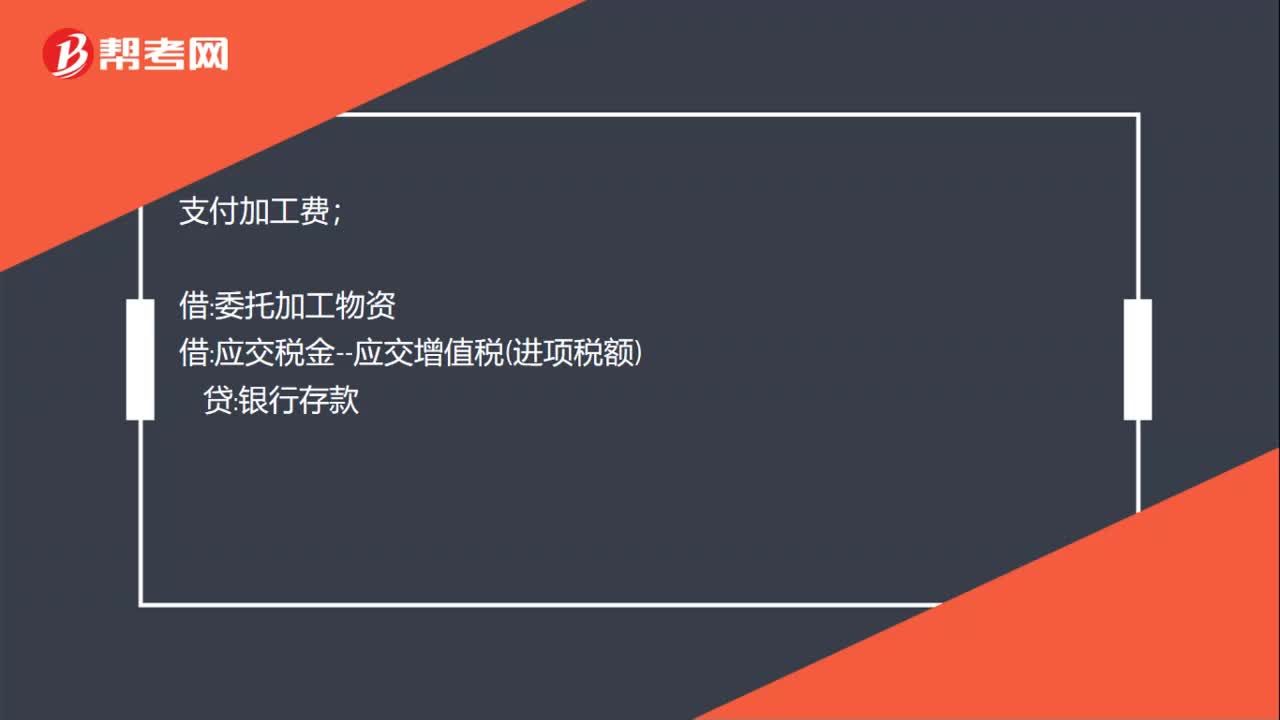

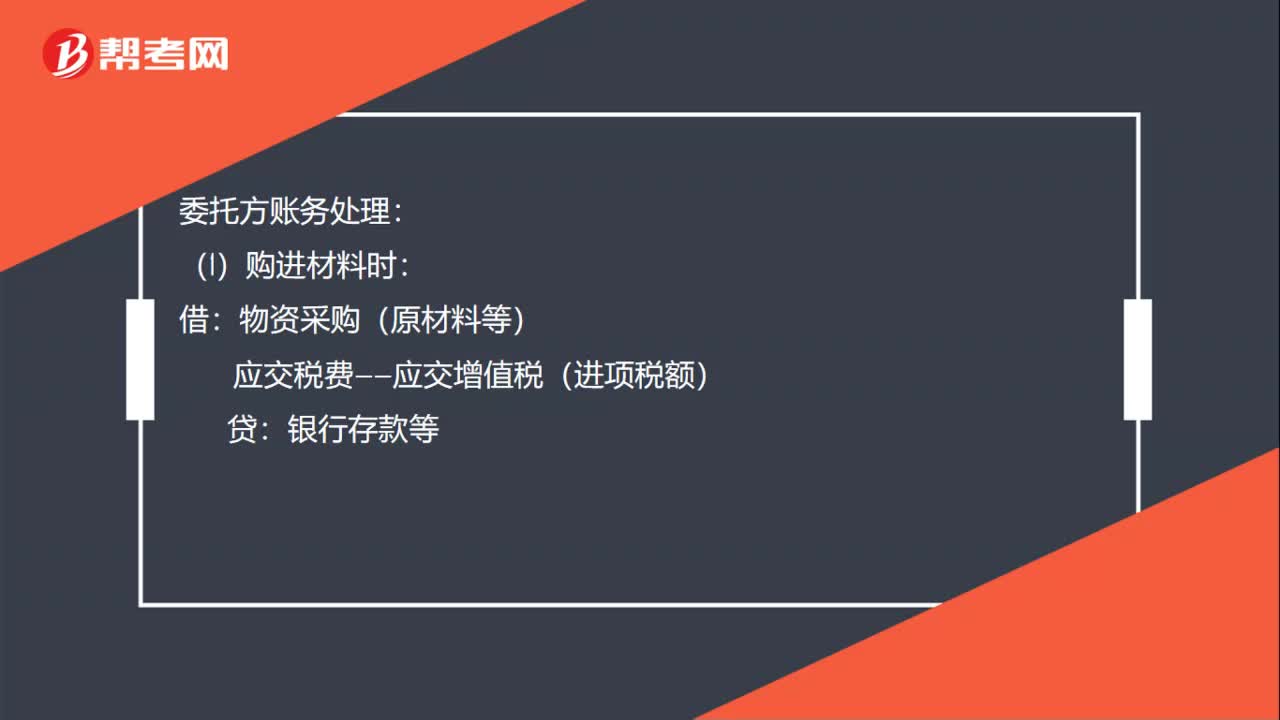

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負(fù)擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

01:35

01:35委托加工物資的內(nèi)容和成本視頻講解:委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實際耗用物資的成本、支付的加工費用及應(yīng)負(fù)擔(dān)的運雜費、支付的稅費等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日