下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

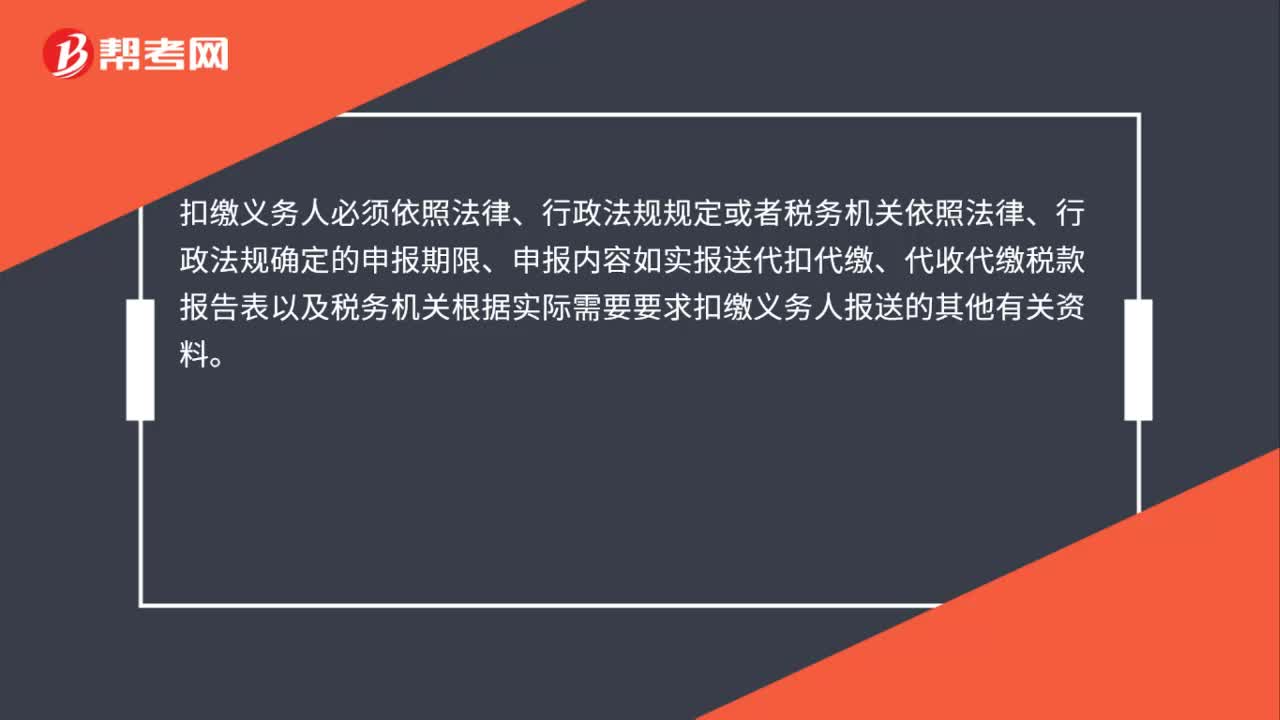

00:28申報扣繳義務(wù)人是什么意思?:扣繳義務(wù)人必須依照法律、行政法規(guī)規(guī)定或者稅務(wù)機關(guān)依照法律、行政法規(guī)確定的申報期限、申報內(nèi)容如實報送代扣代繳、代收代繳稅款報告表以及稅務(wù)機關(guān)根據(jù)實際需要要求扣繳義務(wù)人報送的其他有關(guān)資料。

00:33

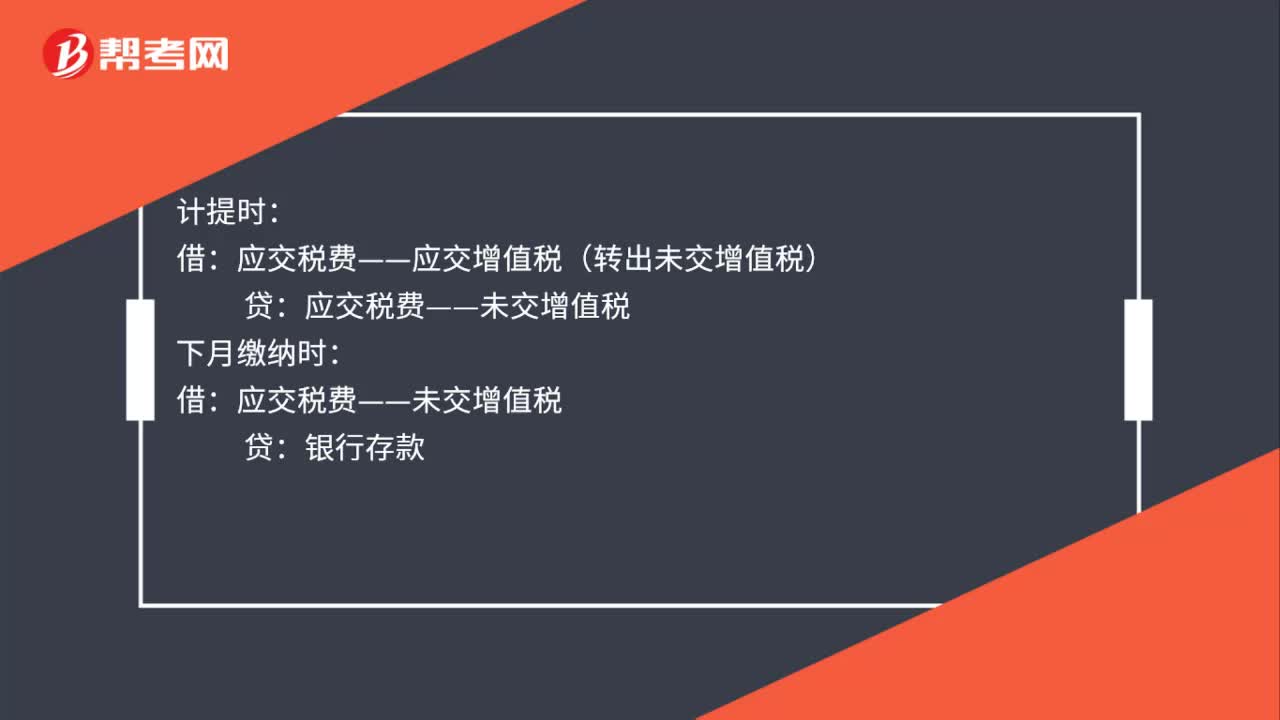

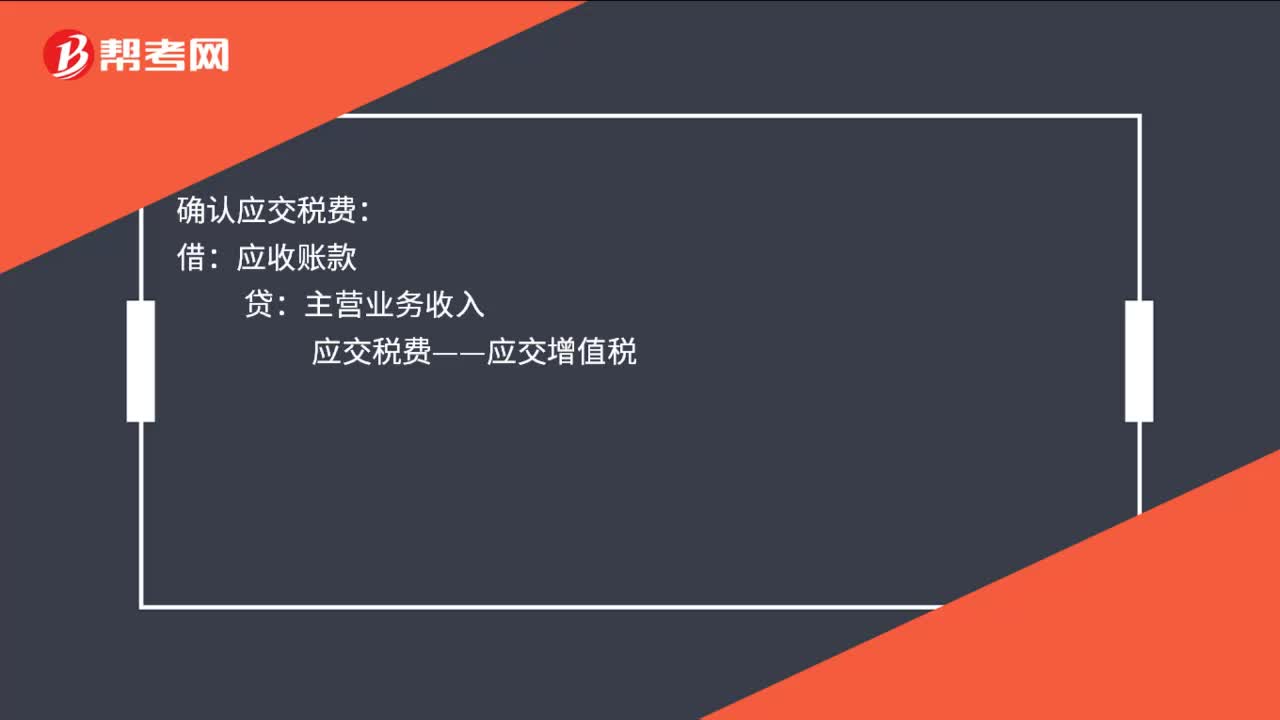

00:33小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?:小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?確認應(yīng)交稅費:應(yīng)收賬款:貸:主營業(yè)務(wù)收入:確認稅金減免為營業(yè)外收入借應(yīng)交稅費——應(yīng)交增值稅貸營業(yè)外收入

01:09

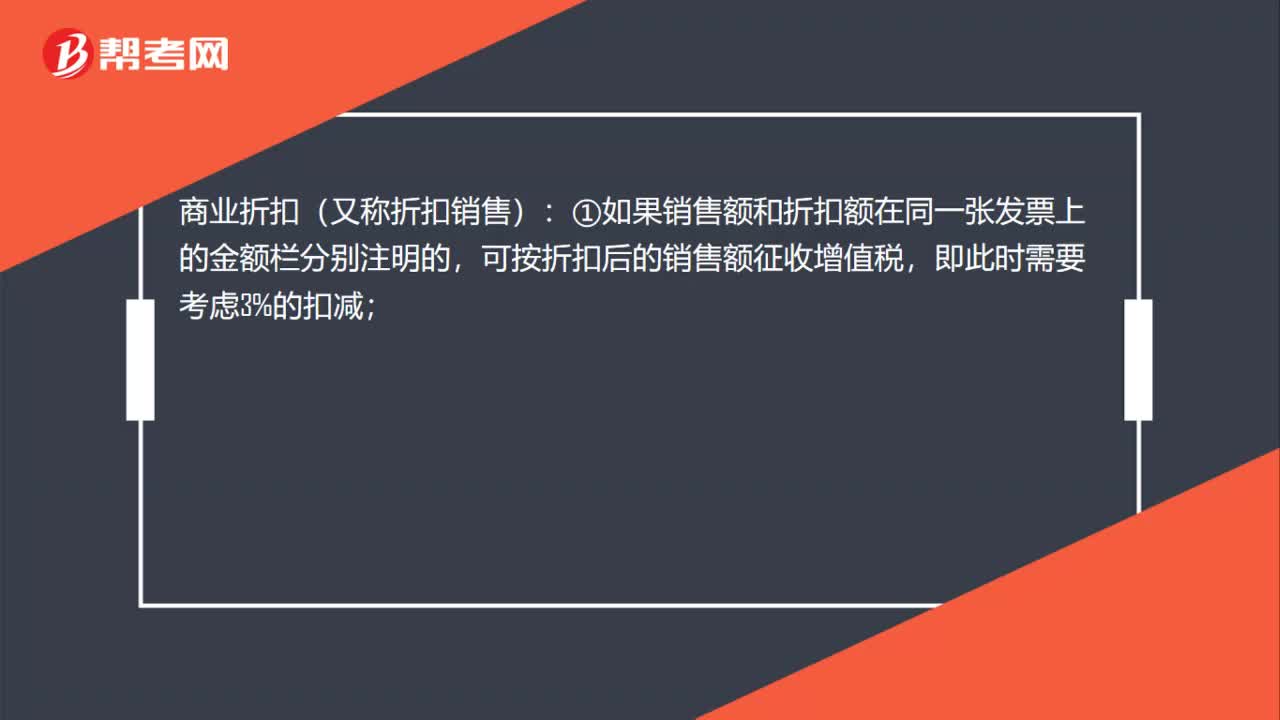

01:09折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開發(fā)票的,不論其在財務(wù)上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來征稅。

00:22

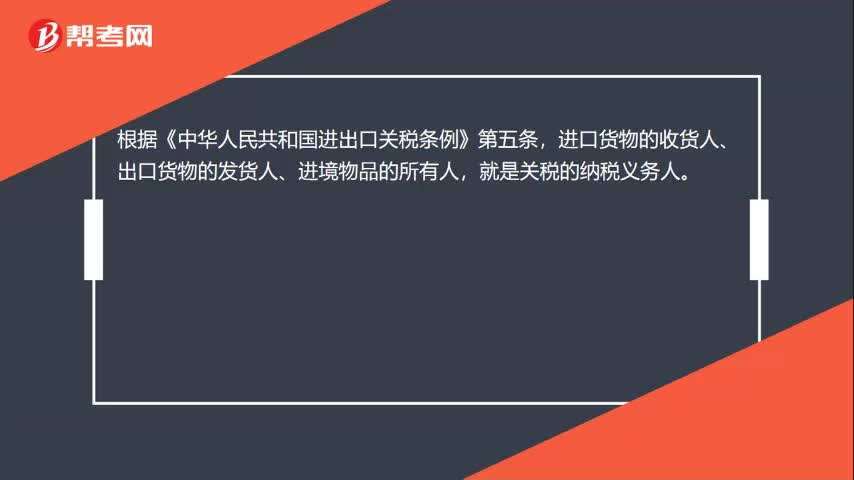

00:22關(guān)稅的納稅義務(wù)人是什么?:根據(jù)《中華人民共和國進出口關(guān)稅條例》第五條,進口貨物的收貨人、出口貨物的發(fā)貨人、進境物品的所有人,就是關(guān)稅的納稅義務(wù)人。

01:08

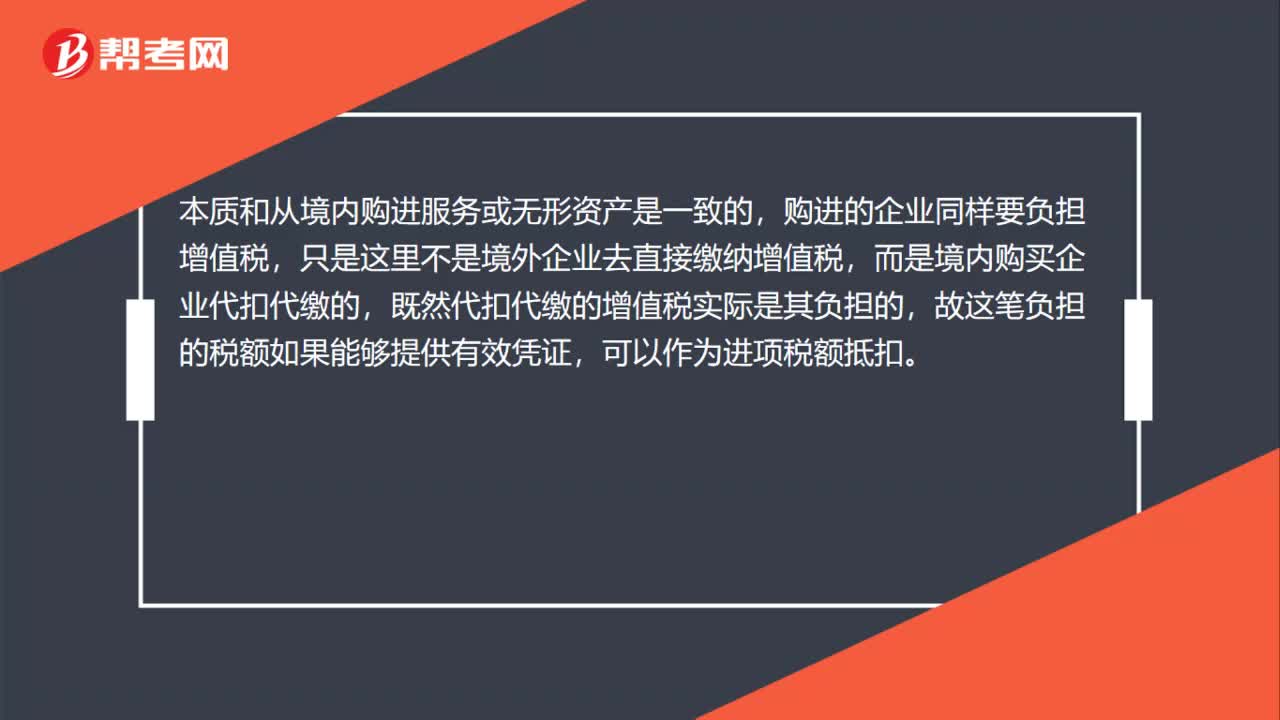

01:08為什么代扣代繳的增值稅要算作企業(yè)的進項稅額?:為什么代扣代繳的增值稅要算作企業(yè)的進項稅額?企業(yè)從境外購進服務(wù)或者無形資產(chǎn)在向境外付款時,境外的單位在境內(nèi)沒有設(shè)立機構(gòu)的,境內(nèi)的接受方企業(yè)應(yīng)該代扣代繳增值稅。本質(zhì)和從境內(nèi)購進服務(wù)或無形資產(chǎn)是一致的,購進的企業(yè)同樣要負擔(dān)增值稅,只是這里不是境外企業(yè)去直接繳納增值稅,而是境內(nèi)購買企業(yè)代扣代繳的,既然代扣代繳的增值稅實際是其負擔(dān)的,故這筆負擔(dān)的稅額如果能夠提供有效憑證,可以作為進項稅額抵扣。

08:47

08:47關(guān)稅納稅義務(wù)人是指什么?:關(guān)稅是海關(guān)依法對進出(關(guān))境貨物、物品征收的一種稅。關(guān)稅的征稅對象是準(zhǔn)許進出境的貨物和物品。關(guān)稅納稅人為進口貨物收貨人、出口貨物發(fā)貨人、進出境物品的所有人(或者推定的納稅人)。進出境物品的所有人包括該物品的所有人和推定為所有人的人。推定相應(yīng)的進出境旅客為所有人;推定其寄件人或托運人為所有人。進口貨物關(guān)稅的納稅人也是進口貨物增值稅的納稅人,若進口貨物屬于消費稅應(yīng)稅消費品,又是車輛購置稅的納稅人。

01:31

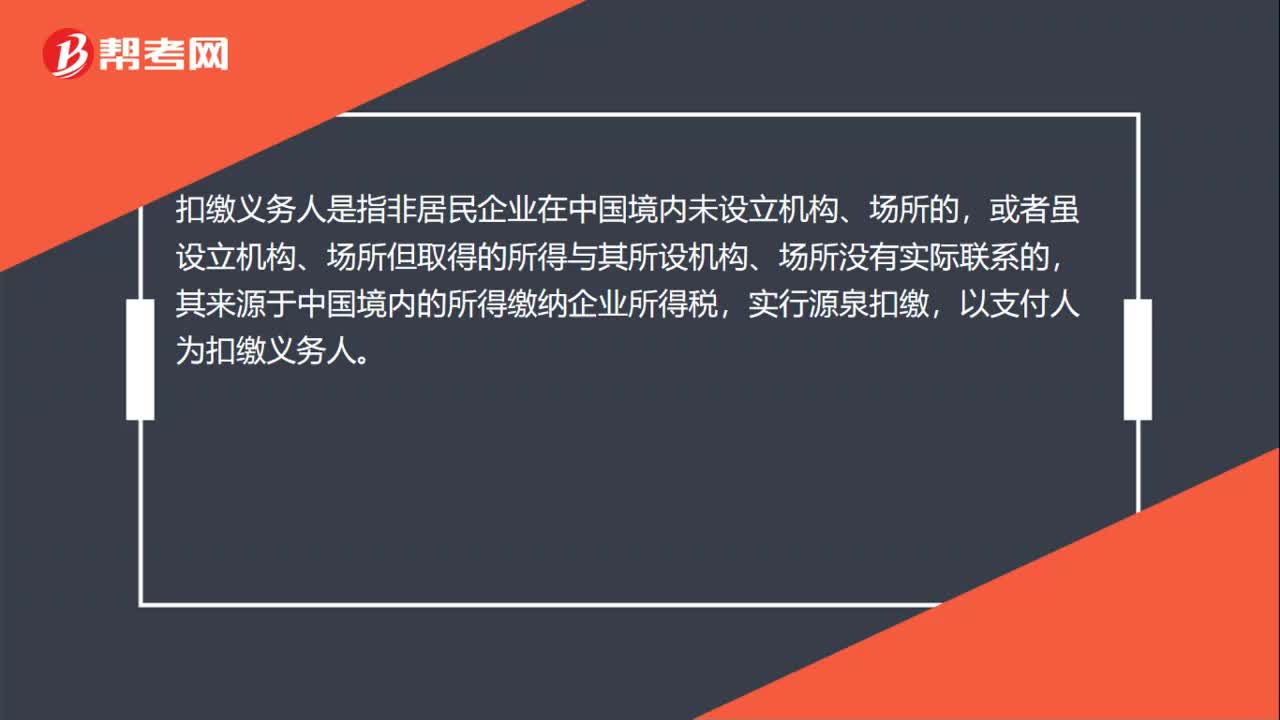

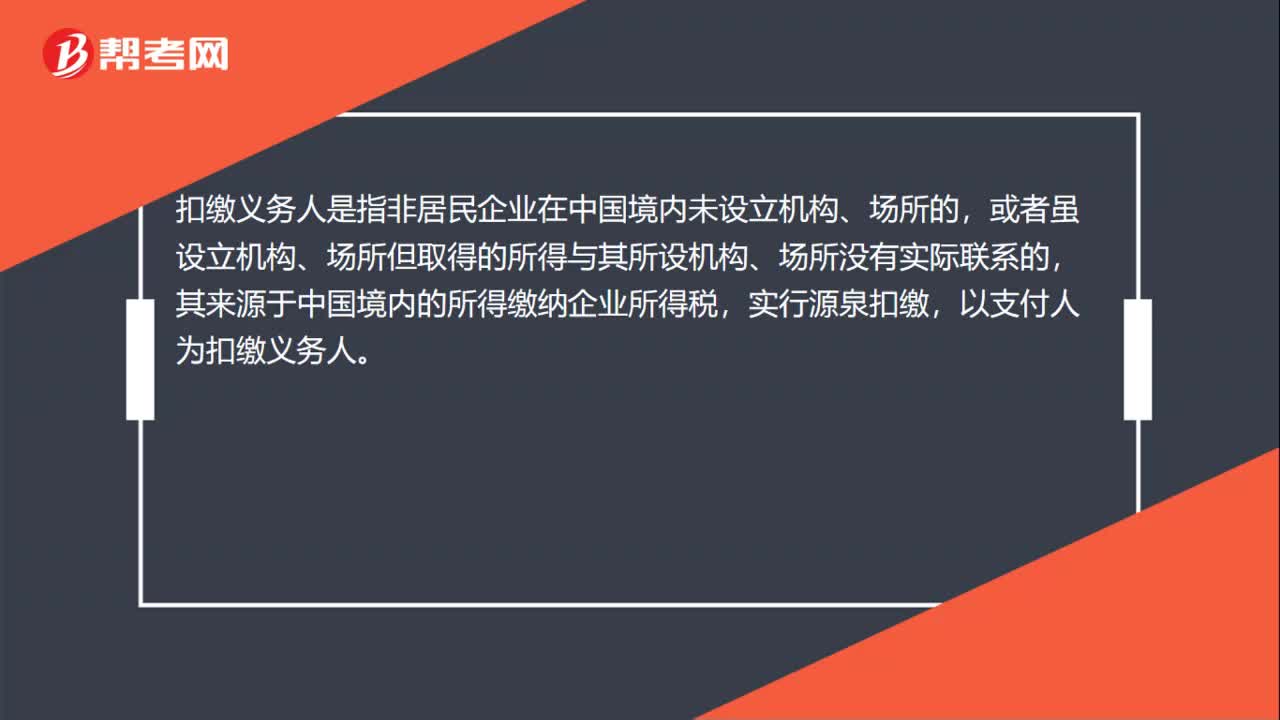

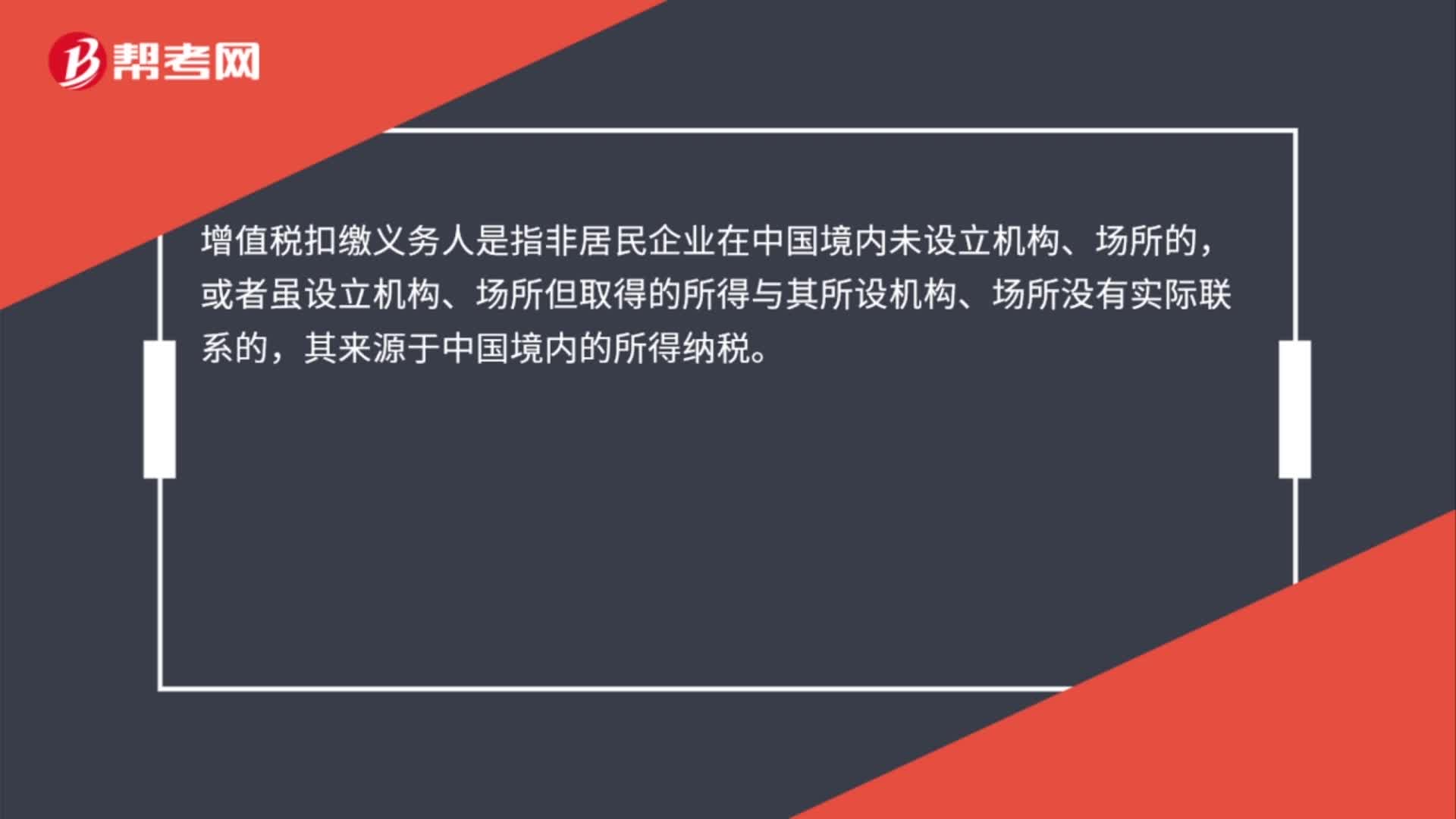

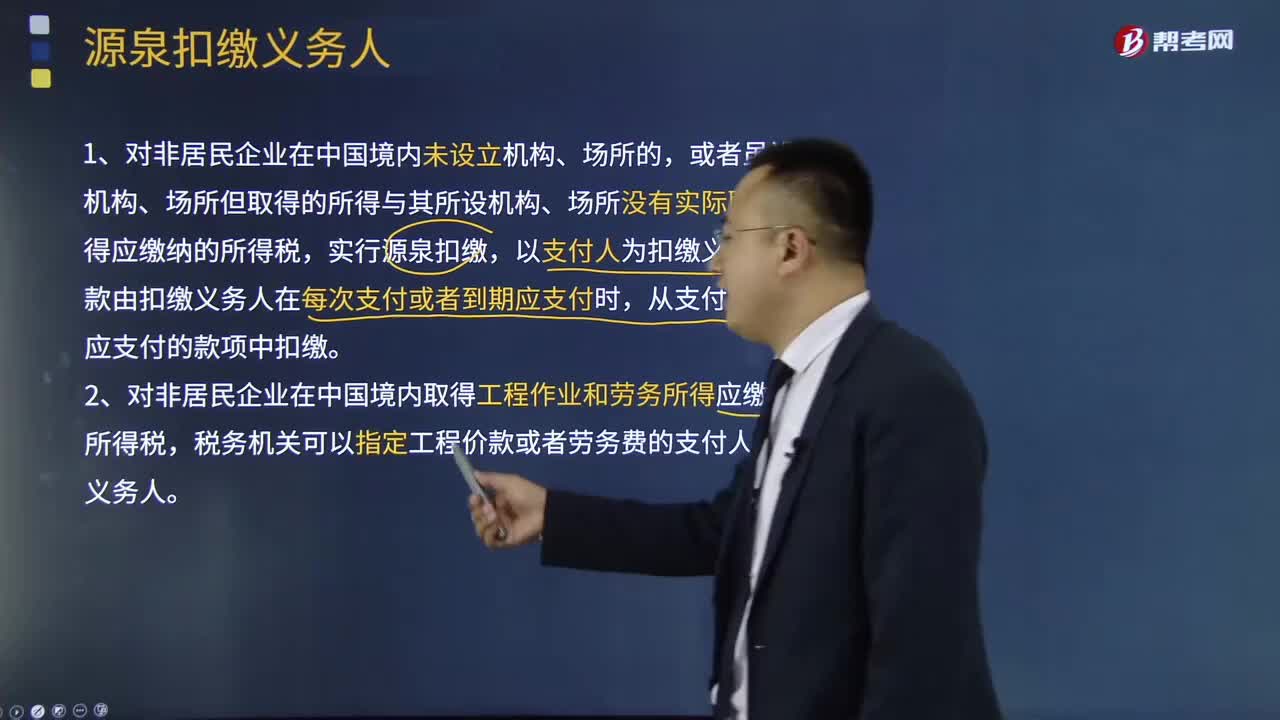

01:31什么是源泉扣繳義務(wù)人?:什么是源泉扣繳義務(wù)人?源泉扣繳是指以所得支付者為扣繳義務(wù)人,在每次向納稅人支付有關(guān)所得款項時,代為扣繳稅款的做法。實行源泉扣繳的最大優(yōu)點在于可以有效保護稅源,實行源泉扣繳,以支付人為扣繳義務(wù)人。稅款由扣繳義務(wù)人在每次支付或者到期應(yīng)支付時,從支付或者到期應(yīng)支付的款項中扣繳。2、對非居民企業(yè)在中國境內(nèi)取得工程作業(yè)和勞務(wù)所得應(yīng)繳納的所得稅,稅務(wù)機關(guān)可以指定工程價款或者勞務(wù)費的支付人為扣繳義務(wù)人。

04:41

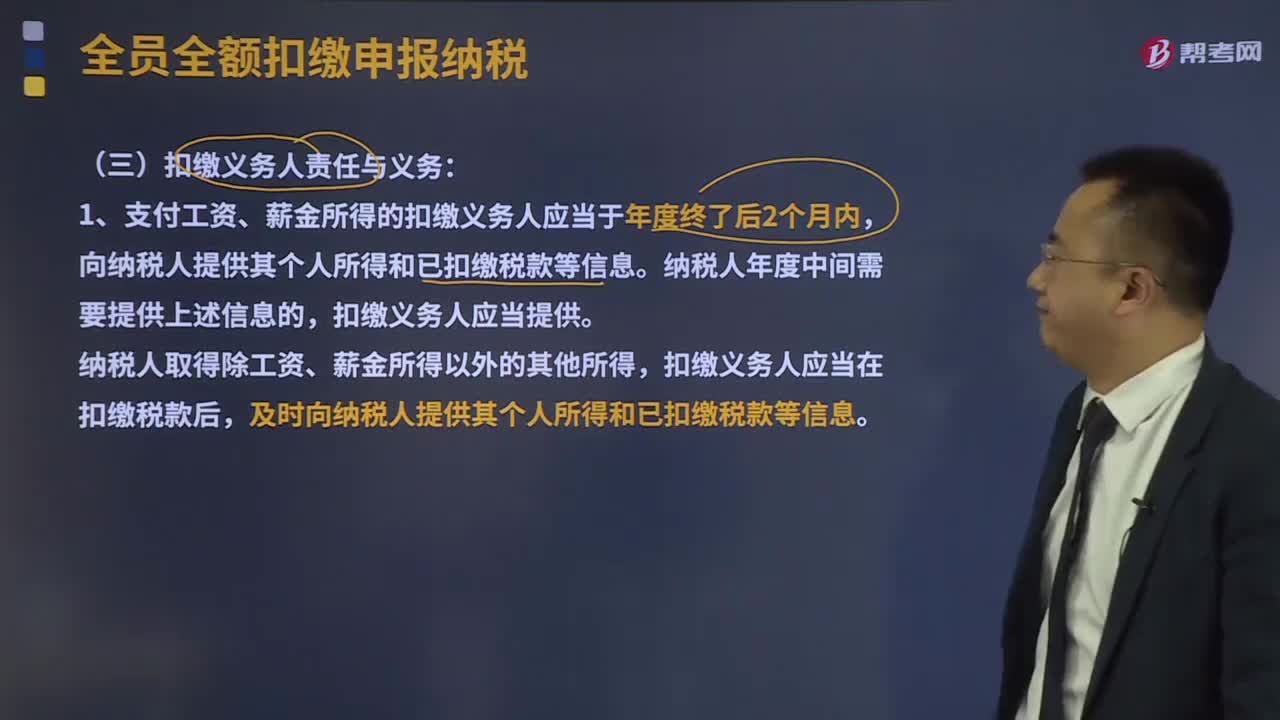

04:41扣繳義務(wù)人責(zé)任與義務(wù)和代扣代繳期限分別是什么?:向納稅人提供其個人所得和已扣繳稅款等信息。扣繳義務(wù)人應(yīng)當(dāng)提供。扣繳義務(wù)人應(yīng)當(dāng)在扣繳稅款后,及時向納稅人提供其個人所得和已扣繳稅款等信息。2、扣繳義務(wù)人應(yīng)當(dāng)按照納稅人提供的信息計算稅款、辦理扣繳申報,扣繳義務(wù)人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,扣繳義務(wù)人應(yīng)當(dāng)報告稅務(wù)機關(guān),納稅人發(fā)現(xiàn)扣繳義務(wù)人提供或者扣繳申報的個人信息、支付所得、扣繳稅款等信息與實際情況不符的,有權(quán)要求扣繳義務(wù)人修改。

03:20

03:20增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

00:51

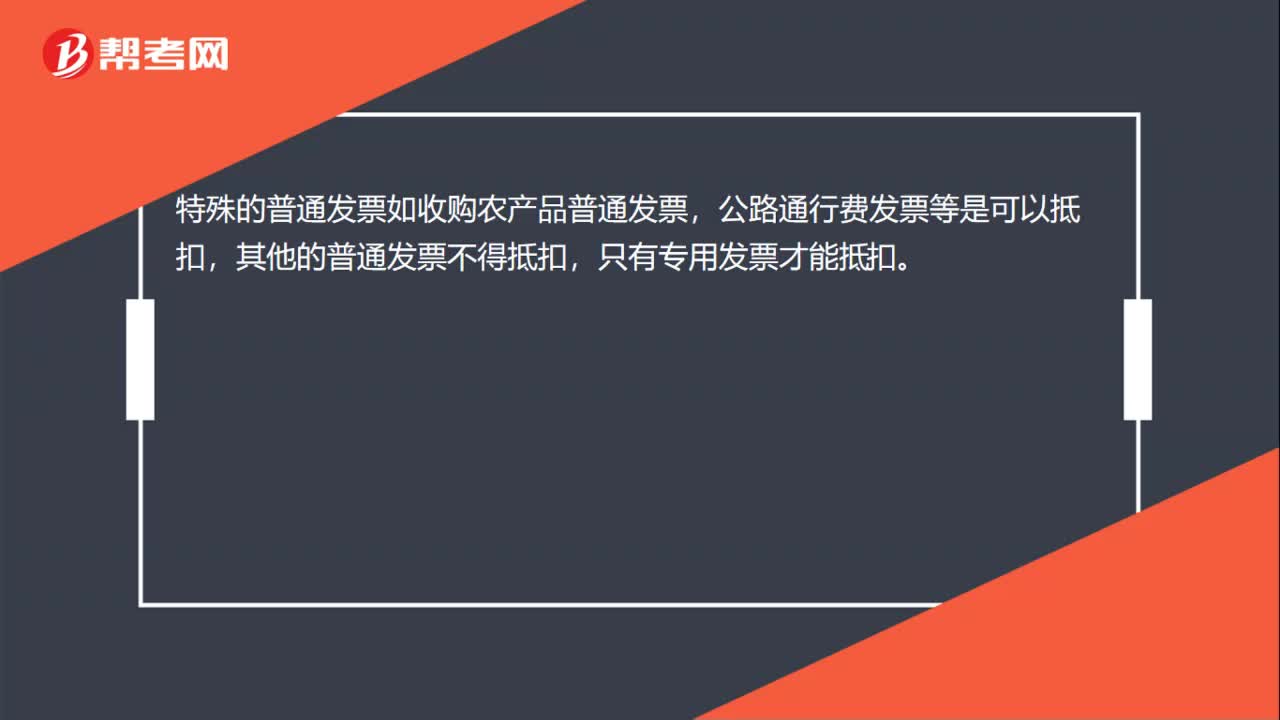

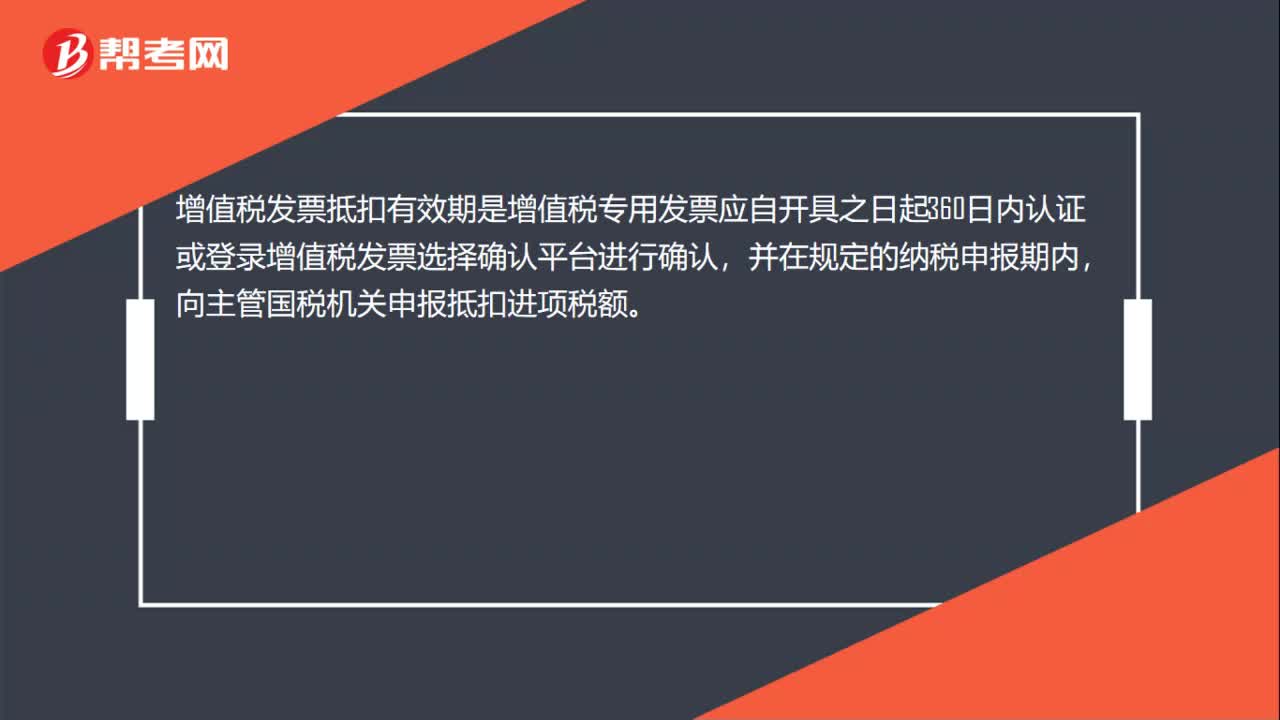

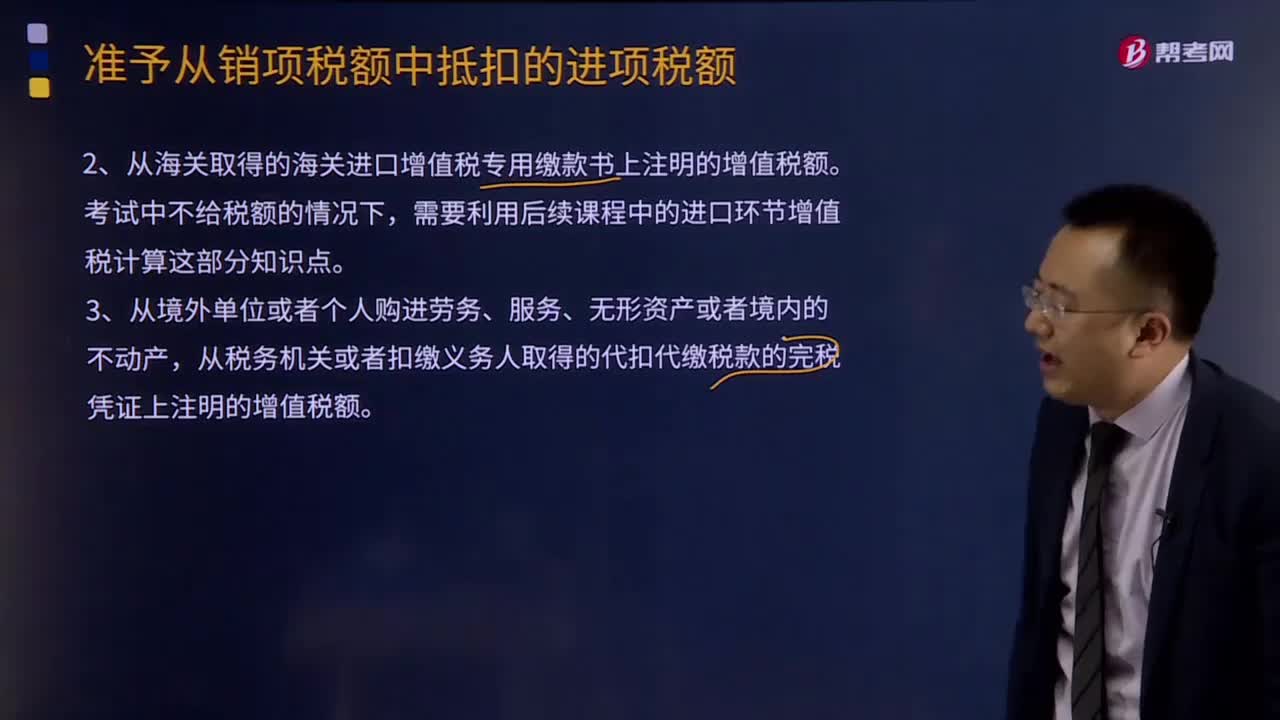

00:51增值稅進項稅額憑票抵扣是什么?:增值稅進項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

02:40

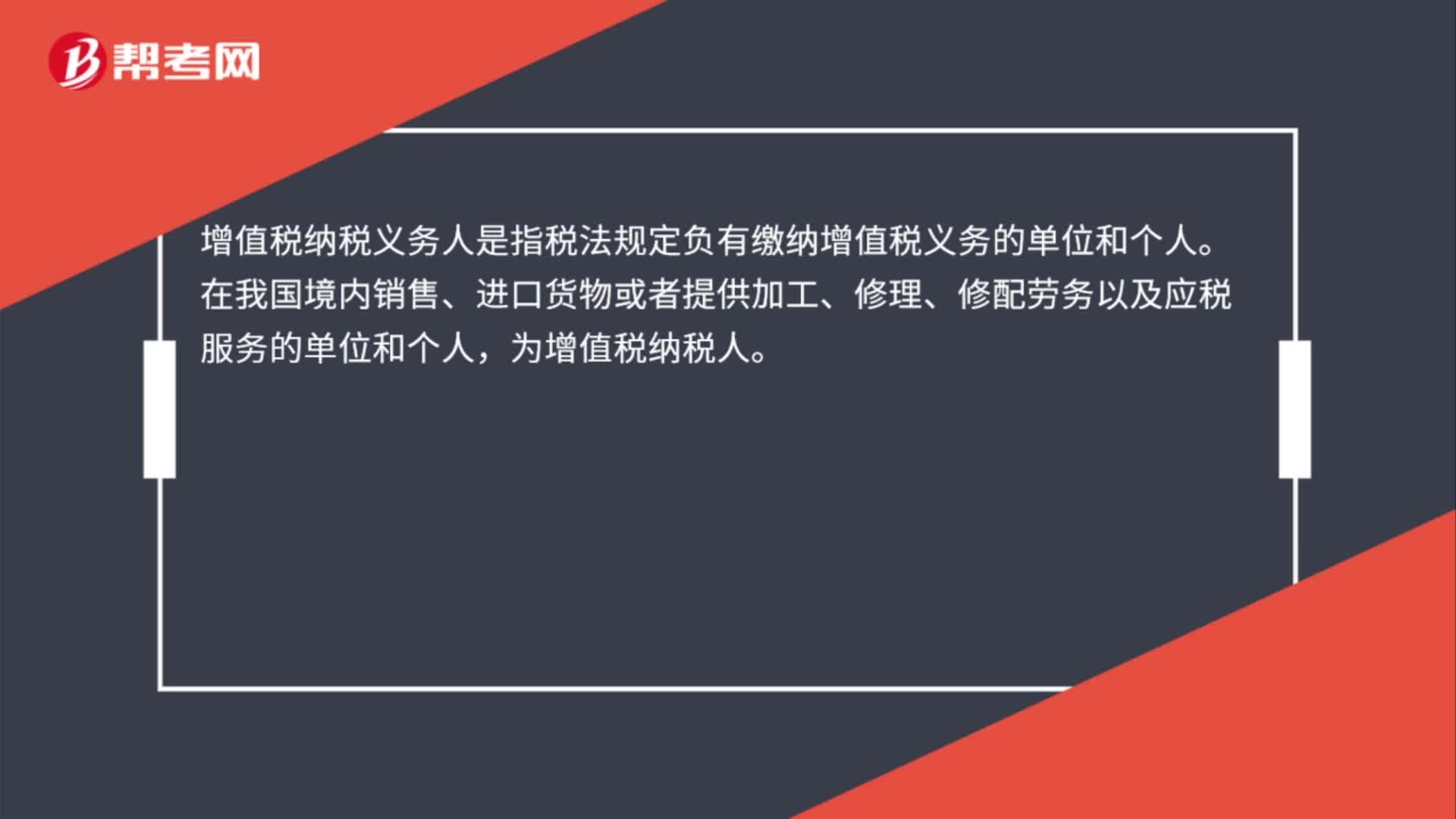

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀行為。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日