下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:19

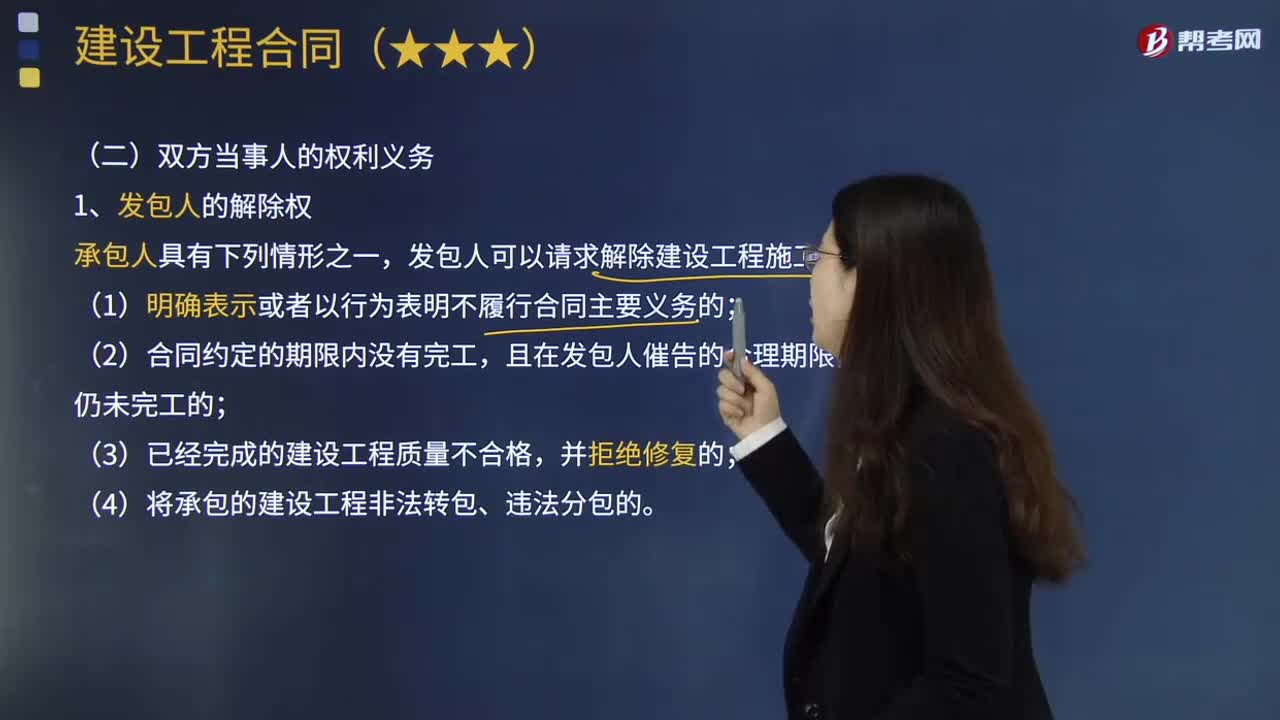

05:19建設工程合同雙方當事人的權利義務是什么?:承包人是指被發(fā)包人接受的具有工程施工承包主體資格的當事人以及取得該當事人資格的合法繼承人。發(fā)包人可以請求解除建設工程施工合同;(2)合同約定的期限內(nèi)沒有完工;且在發(fā)包人催告的合理期限內(nèi)仍未完工的,承包人可以請求解除建設工程施工合同;當事人對建設工程實際竣工日期有爭議的;(2)承包人已經(jīng)提交竣工驗收報告,建設工程合同當事人對工程實際竣工日期有爭議時,D.承包人已提交竣工驗收報告。

06:43

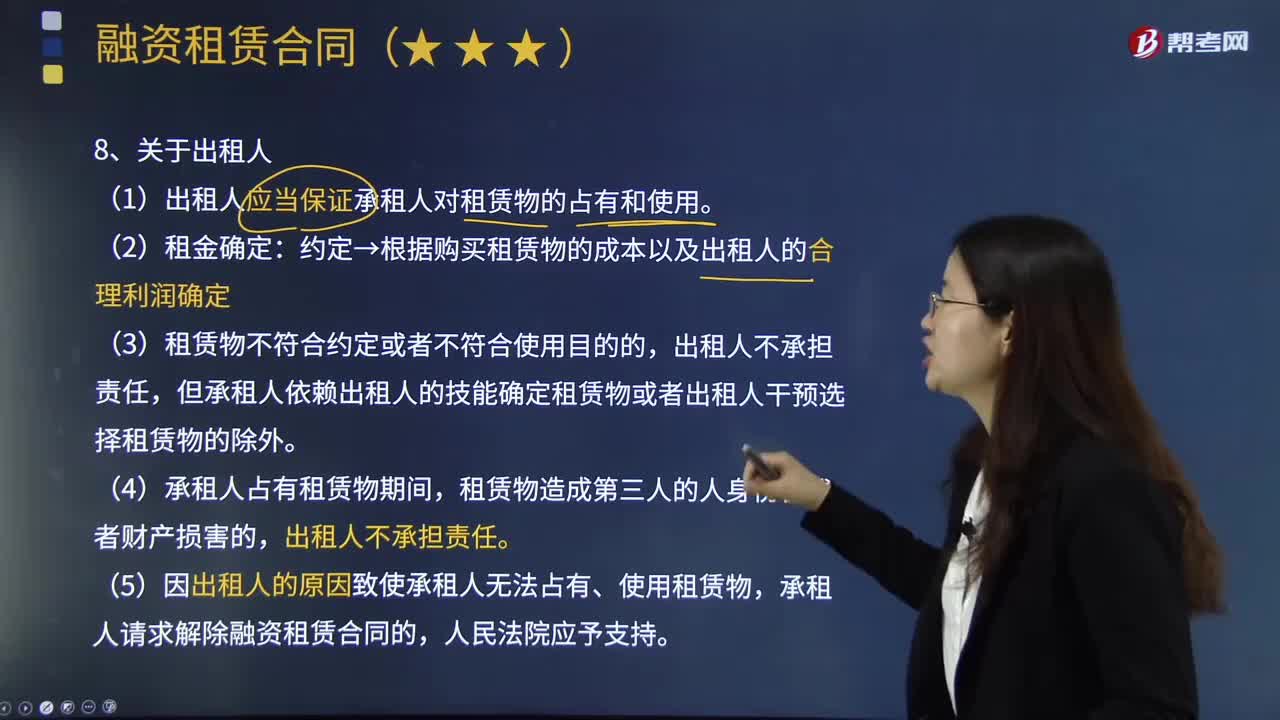

06:43出租人與承租人的義務是什么?:將租賃物交付承租人使用、收益的人,是指租賃合同中使用租賃財產(chǎn)并按約向?qū)Ψ街Ц蹲饨鸬漠斒氯恕#?)出租人應當保證承租人對租賃物的占有和使用:約定→根據(jù)購買租賃物的成本以及出租人的合理利潤確定,但承租人依賴出租人的技能確定租賃物或者出租人干預選擇租賃物的除外,(5)因出租人的原因致使承租人無法占有、使用租賃物,承租人請求解除融資租賃合同的。(2)承租人應當按照約定支付租金;

04:39

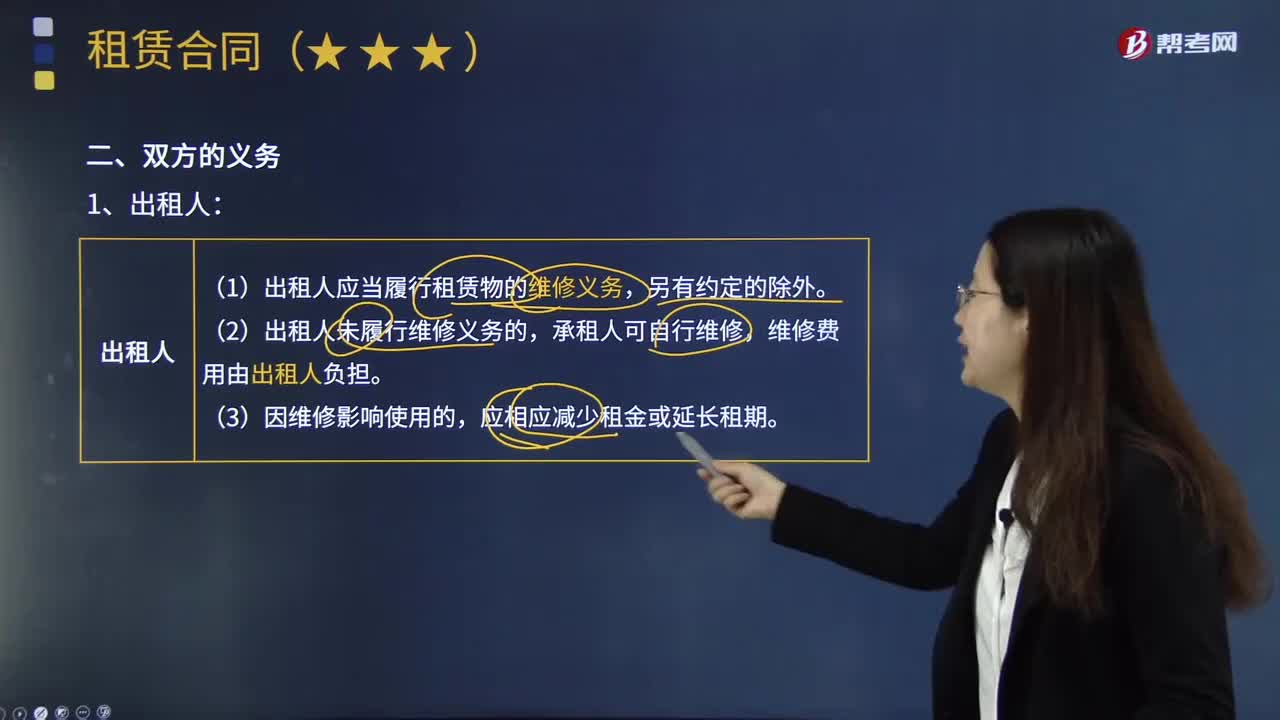

04:39租賃合同雙方的義務是什么?:租賃合同是指出租人將租賃物交付給承租人使用、收益,承租人支付租金的合同。對租賃物有使用或收益權的一方為承租人。(1)出租人應當履行租賃物的維修義務。承租人應當按照約定的期限支付租金,應當在租賃期間屆滿時支付,(2)承租人無正當理由未付或延付租金:承租人經(jīng)出租人同意。(1)承租人按約定的方法或租賃物的性質(zhì)使用租賃物,(2)承租人未按約定的方法或租賃物的性質(zhì)使用租賃物:

00:43

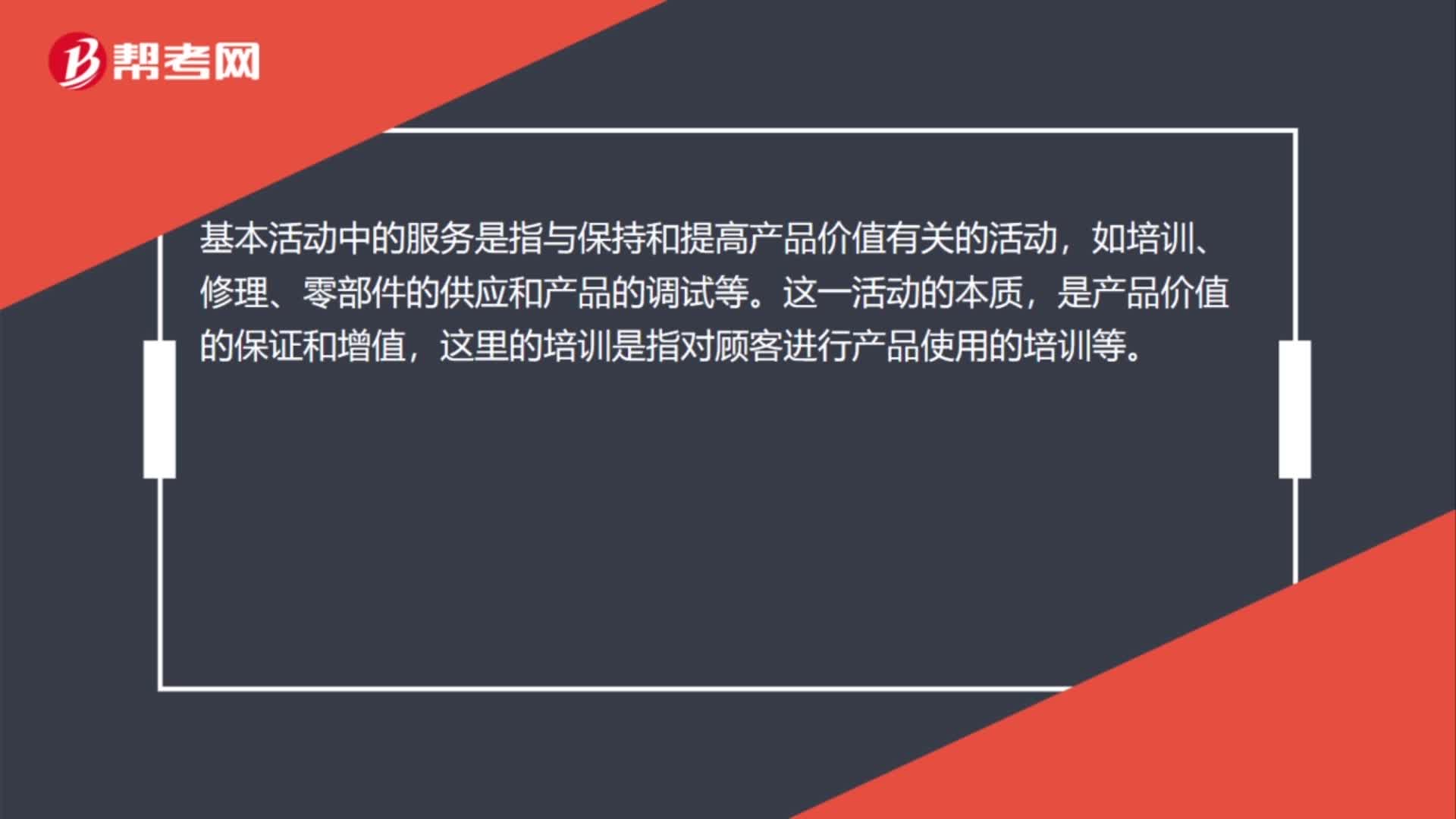

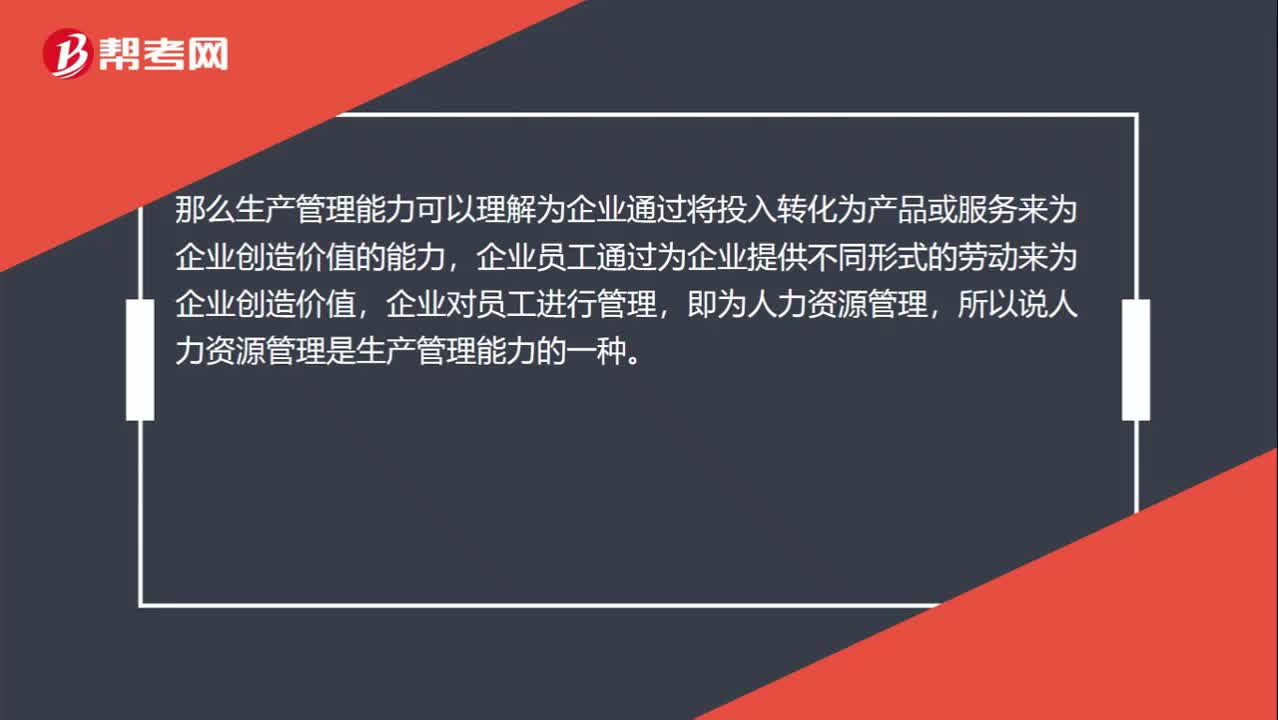

00:43人力資源管理為什么是生產(chǎn)管理能力?:生產(chǎn)是指將投入(原材料、資本、勞動等)轉(zhuǎn)化為產(chǎn)品或服務并為消費者創(chuàng)造效用的活動。那么生產(chǎn)管理能力可以理解為企業(yè)通過將投入轉(zhuǎn)化為產(chǎn)品或服務來為企業(yè)創(chuàng)造價值的能力,企業(yè)員工通過為企業(yè)提供不同形式的勞動來為企業(yè)創(chuàng)造價值,企業(yè)對員工進行管理,即為人力資源管理,所以說人力資源管理是生產(chǎn)管理能力的一種。

01:01

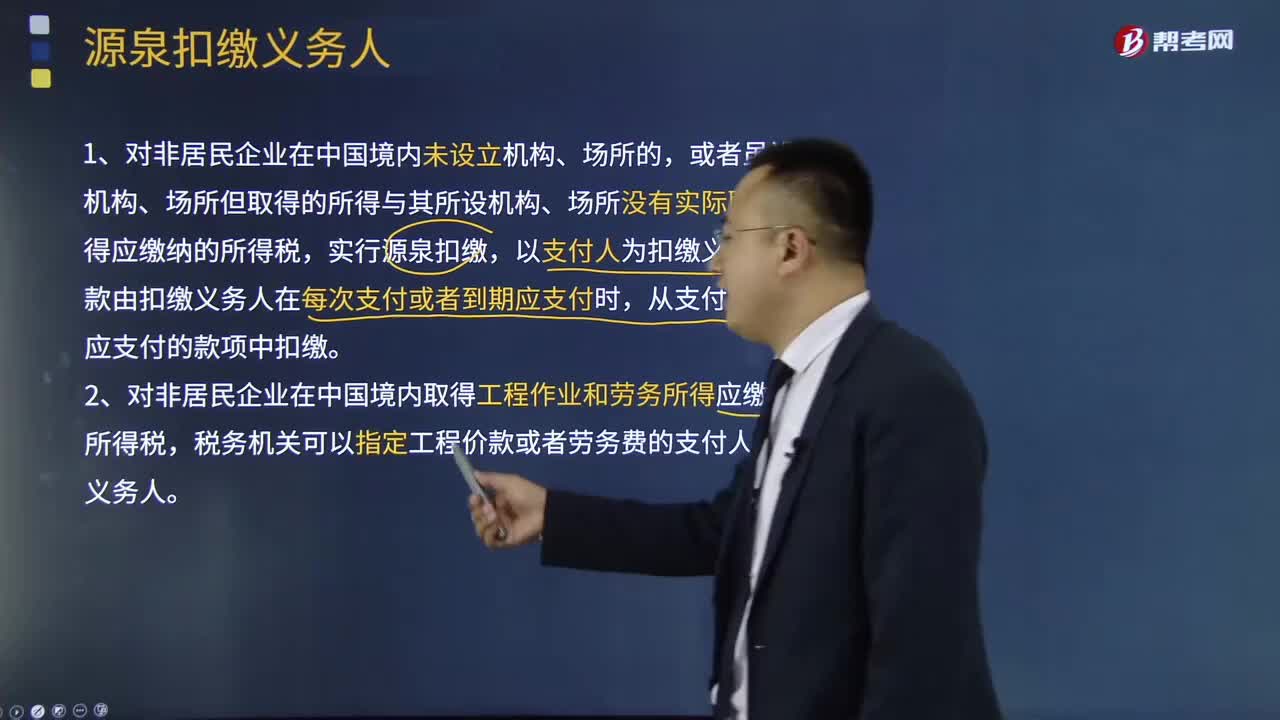

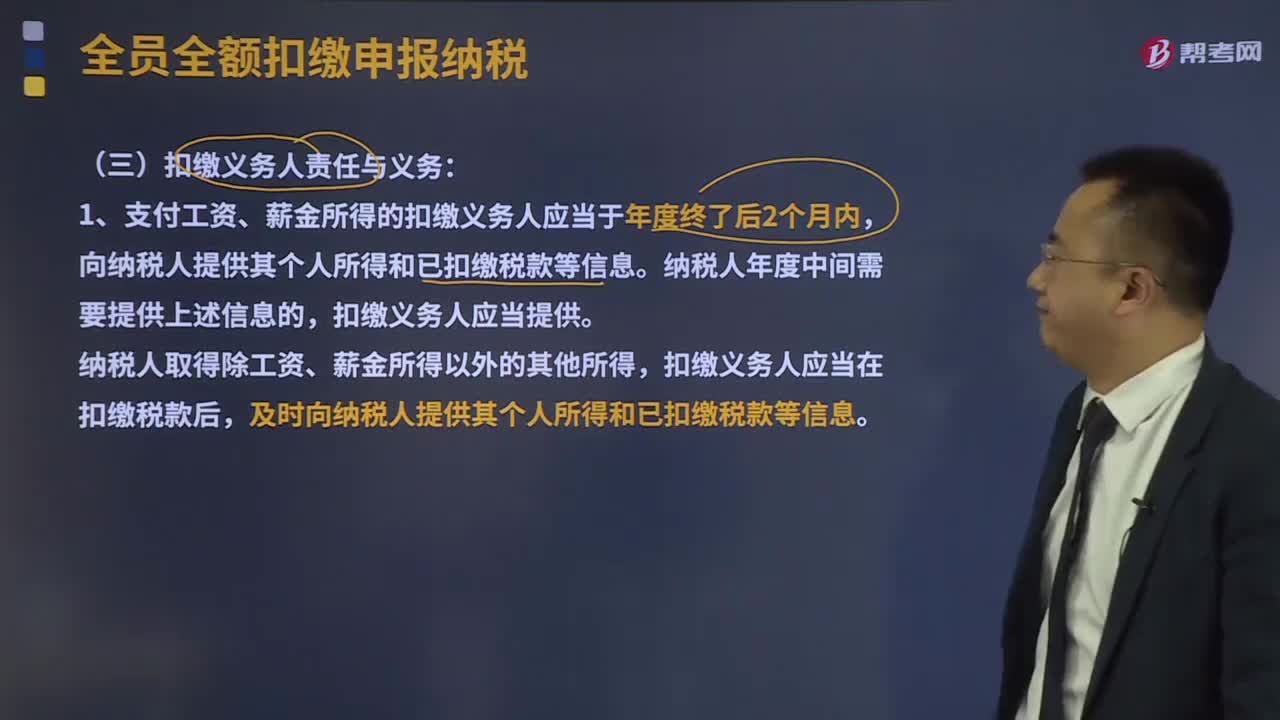

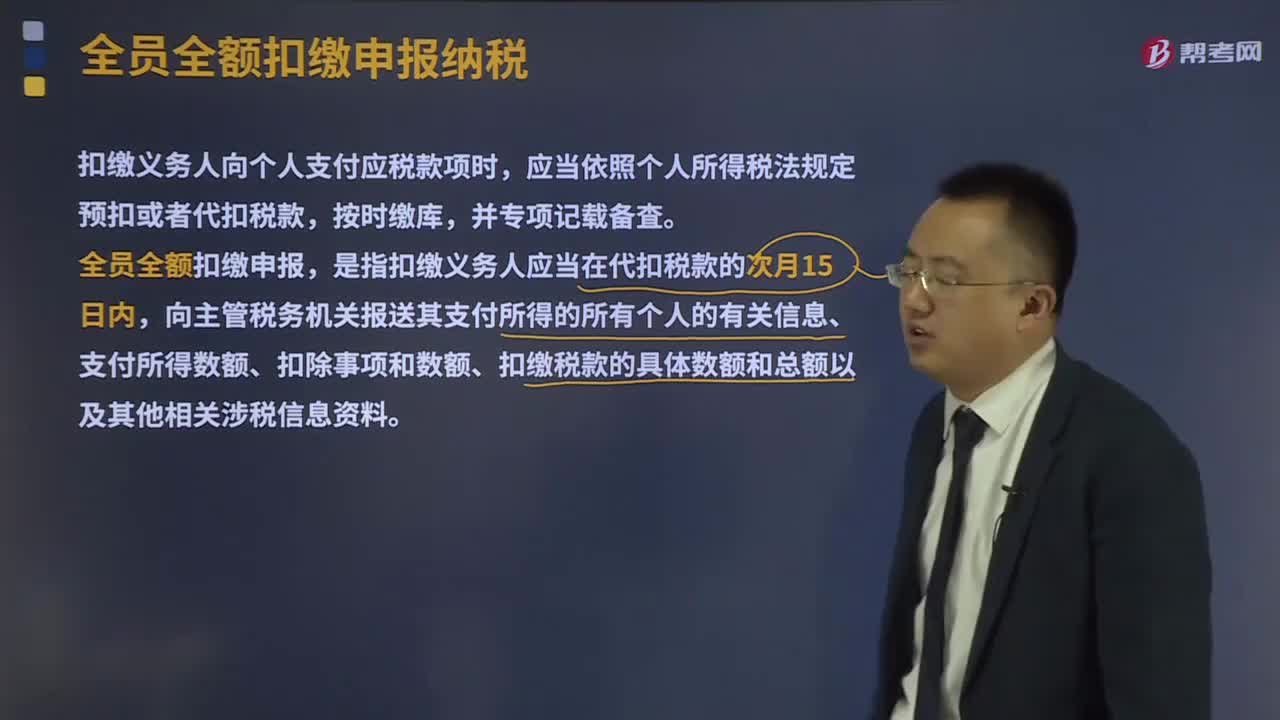

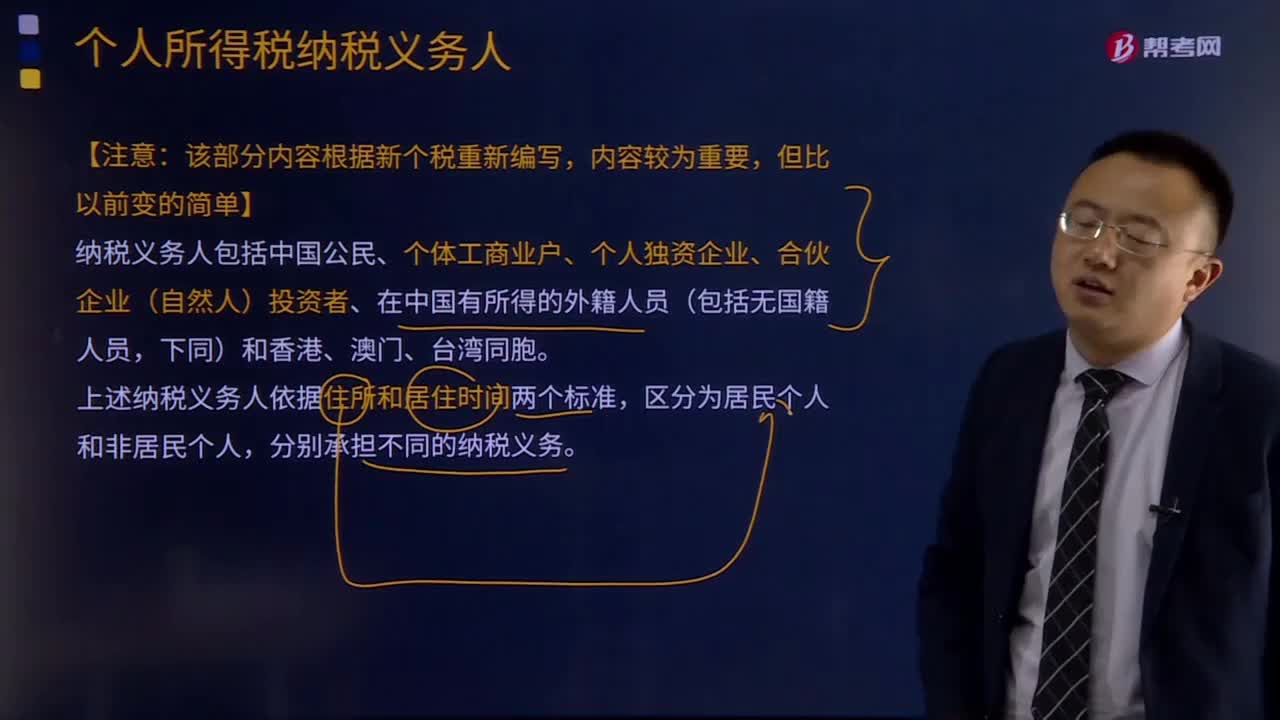

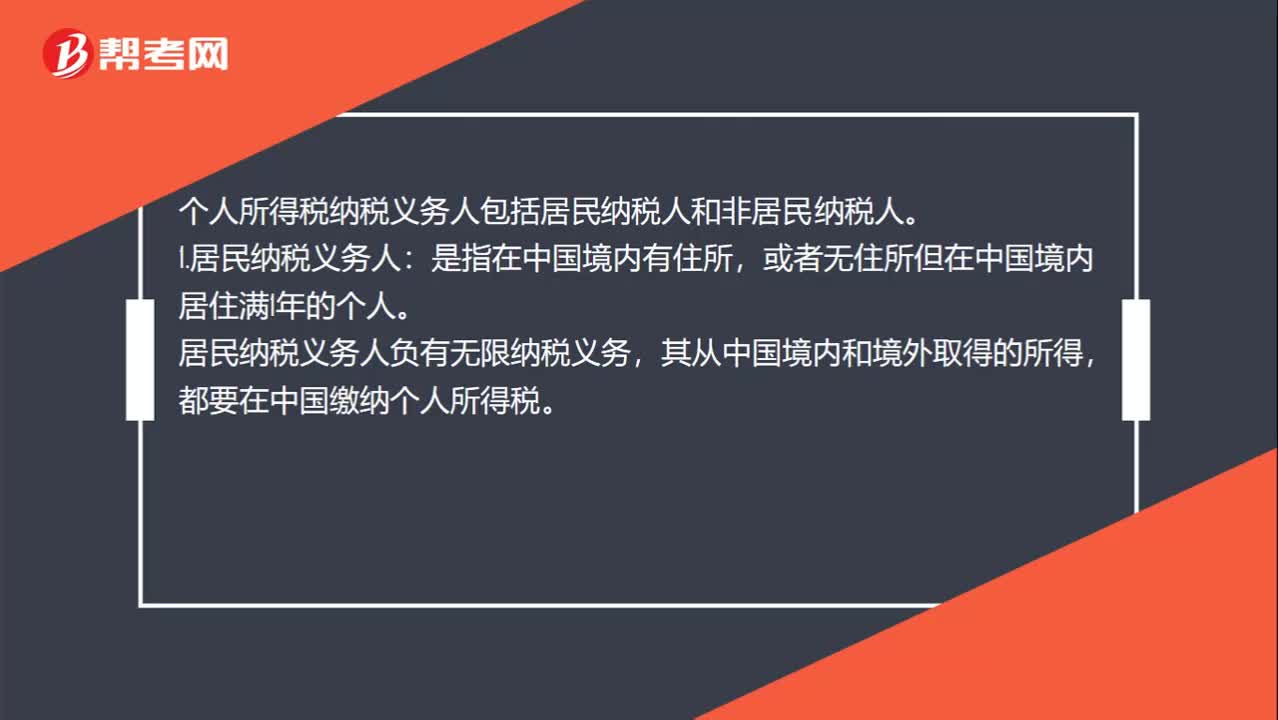

01:01個人所得稅納稅義務人包括哪些?:個人所得稅納稅義務人包括哪些?個人所得稅納稅義務人包括居民納稅人和非居民納稅人。1.居民納稅義務人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務人負有無限納稅義務,其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務人承擔有限納稅義務,僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

02:40

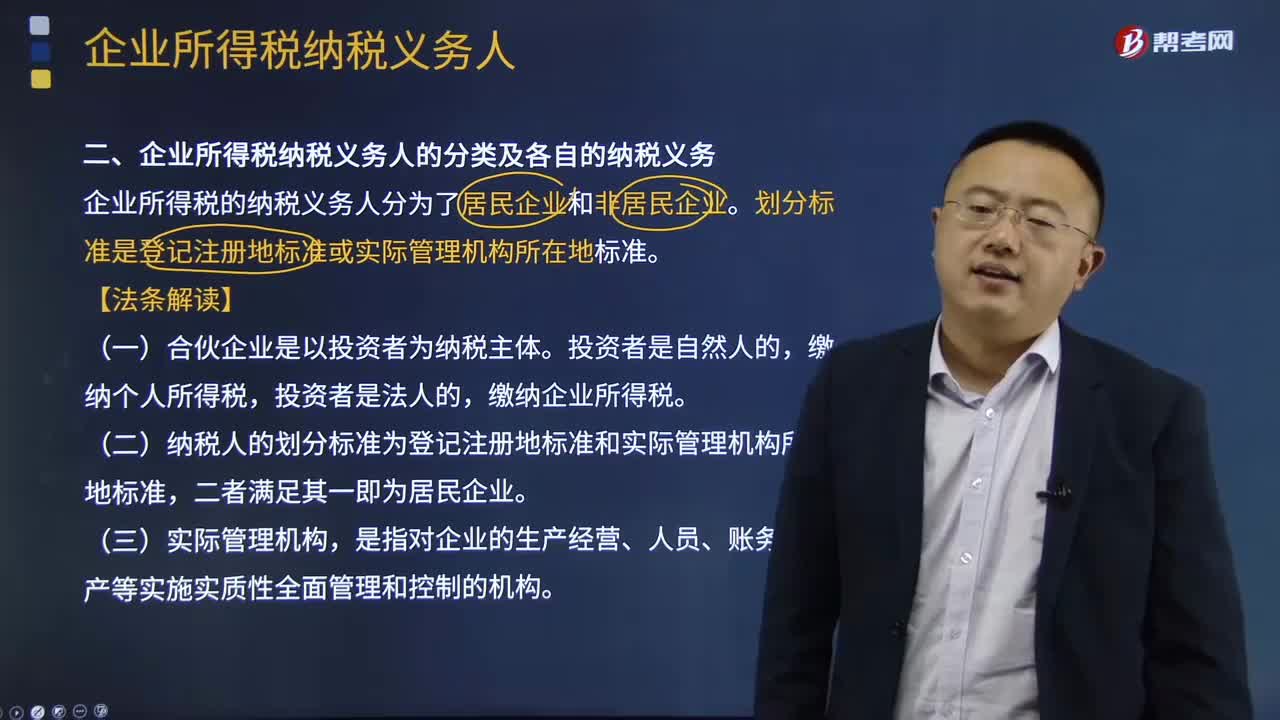

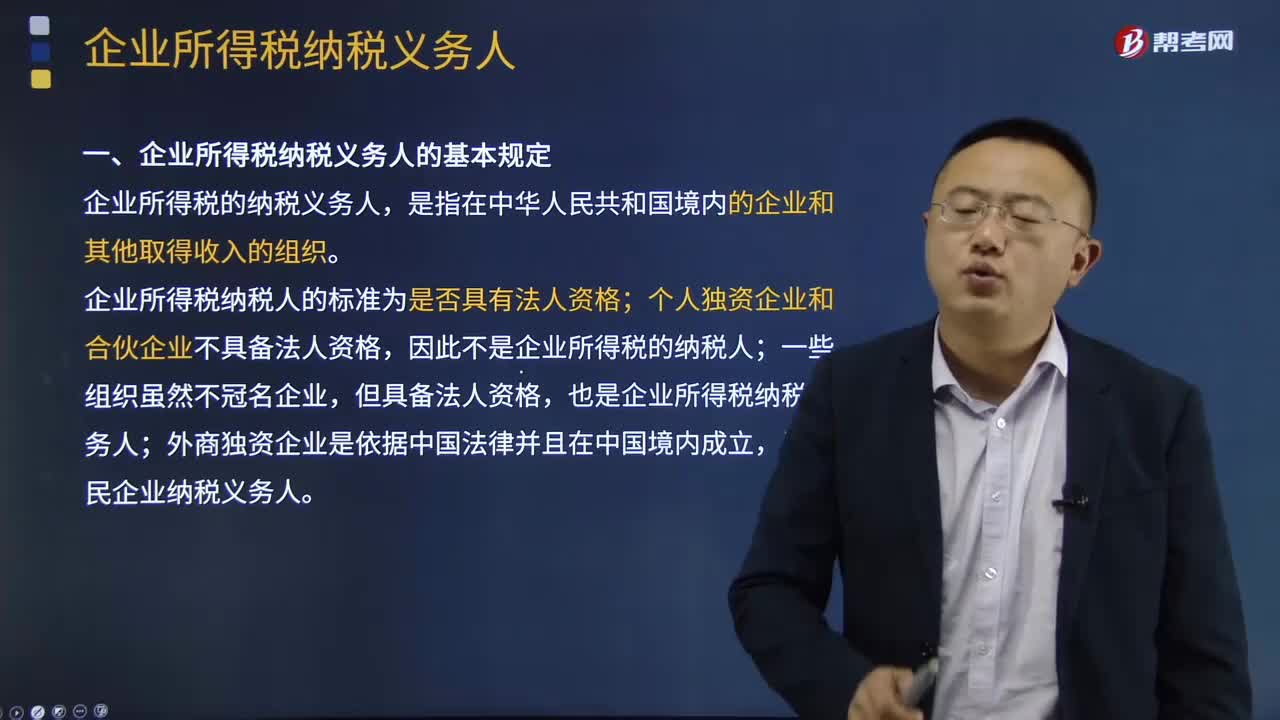

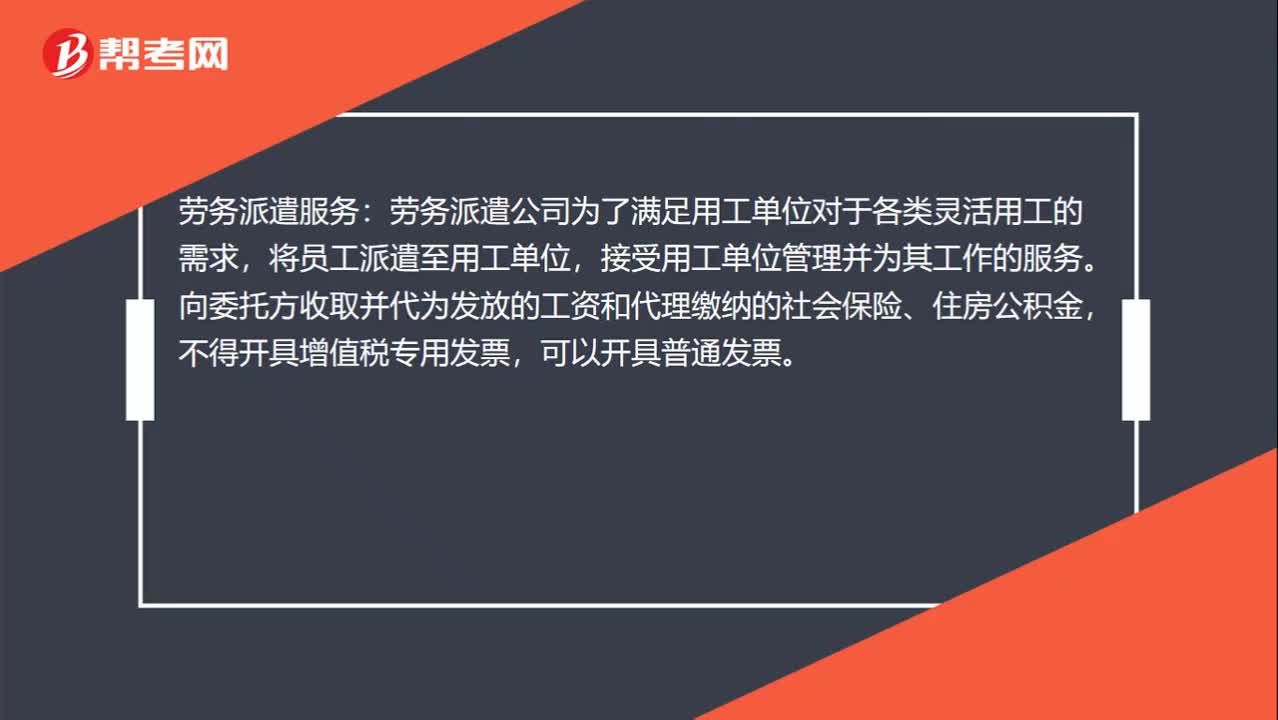

02:40增值稅納稅義務人具體是指什么?:增值稅納稅義務人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

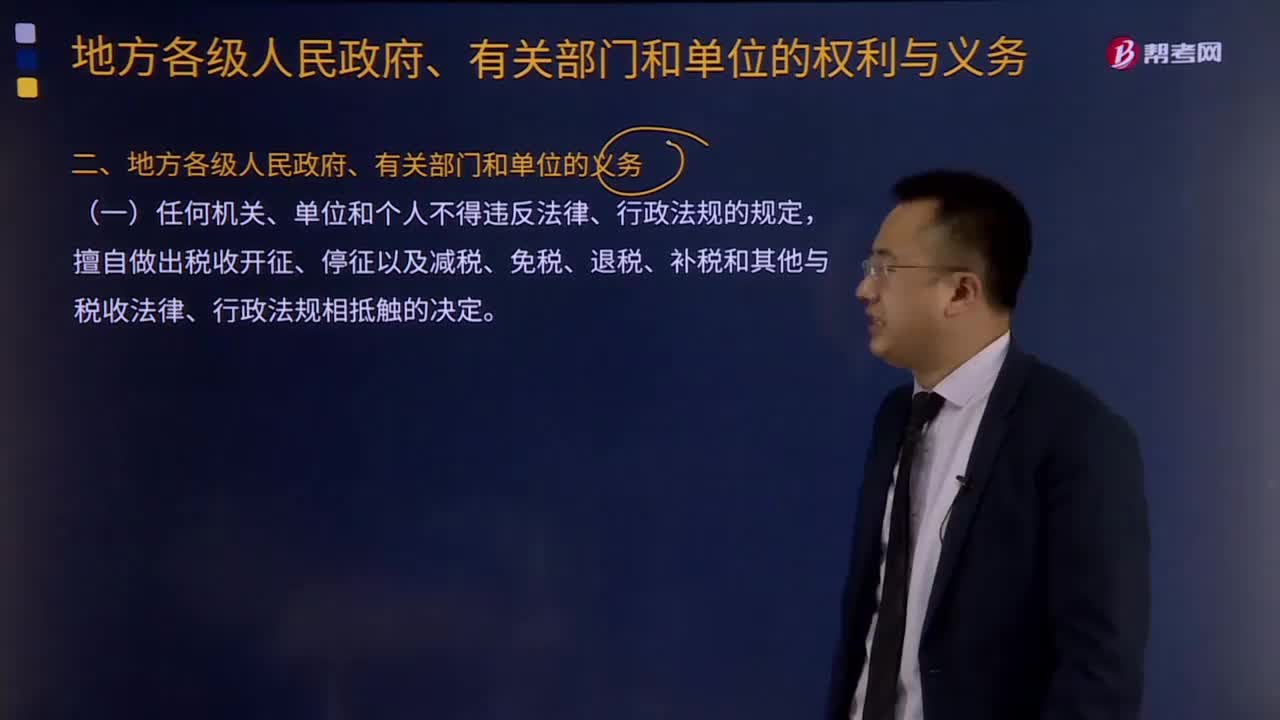

00:28

00:28地方各級人民政府、有關部門和單位的義務有什么?:1、任何機關、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補稅和其他與稅收法律、行政法規(guī)相抵觸的決定。2、收到違反稅收法律、行政法規(guī)行為檢舉的機關和負責查處的機關應當為檢舉人保密。稅務機關應做到依法征稅,納稅人依法履行納稅義務、全面落實納稅人權利是稅收征收管理法的核心問題,1、地方各級人民政府應當依法加強對本行政區(qū)域內(nèi)稅收征收管理工作的領導或者協(xié)調(diào)。

01:19

01:19納稅人、扣繳義務人的權利和義務分別是什么?:納稅人、扣繳義務人的權利和義務分別是什么?納稅人、扣繳義務人的權利:1、納稅人、扣繳義務人有權向稅務機關了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關的情況。2、納稅人、扣繳義務人有權要求稅務機關為納稅人、扣繳義務人的情況保密。稅務機關應當為納稅人、扣繳義務人的情況保密。5、納稅人、扣繳義務人有權控告和檢舉稅務機關、稅務人員的違法違紀行為。

04:06

04:06稅務機關和稅務人員的義務有哪些?:稅務機關和納稅人的權利和義務。稅務機關和稅務人員的義務:1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī),3、稅務機關、稅務人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務,尊重和保護納稅人、扣繳義務人的權利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督。

09:45

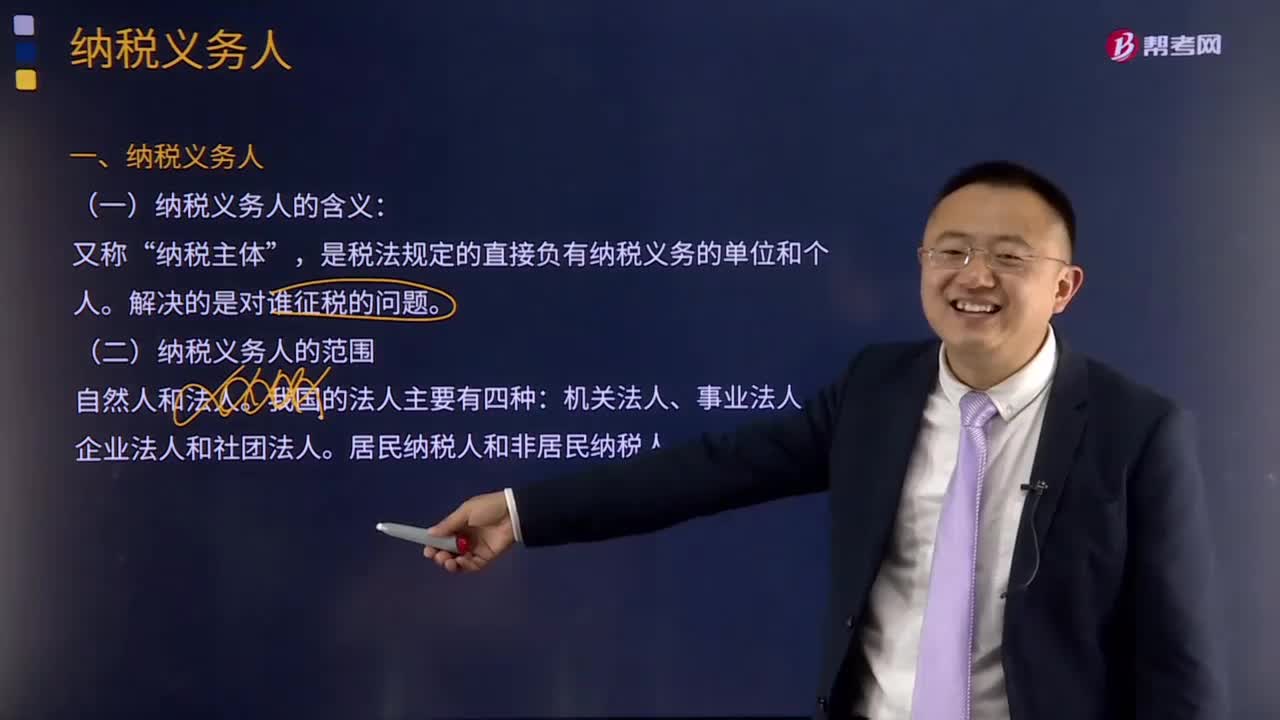

09:45快速學習納稅義務人是什么意思?:納稅義務人是什么意思?納稅義務人或納稅人又稱“是稅法規(guī)定的直接負有納稅義務的單位和個人,納稅義務人的范圍。居民納稅人和非居民納稅人。1、納稅人與負稅人。2、納稅人與代扣代繳義務人、代收代繳義務人。與納稅人緊密聯(lián)系的兩個概念是代扣代繳義務人和代收代繳義務人。代扣代繳義務人:有義務從持有的納稅人收入中扣除其應納稅款并代為繳納的企業(yè)、單位或個人。代收代繳義務人:

15:22

15:22所有者權益的定義及其來源構成是什么?:是指企業(yè)資產(chǎn)扣除負債后。公司的所有者權益又稱為股東權益。所有者權益是所有者對企業(yè)資產(chǎn)的剩余索取權。所有者權益按其來源主要包括所有者投入的資本、直接計入所有者權益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計入所有者權益的利得和損失,是指不應計入當期損益、會導致所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務,憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日