下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

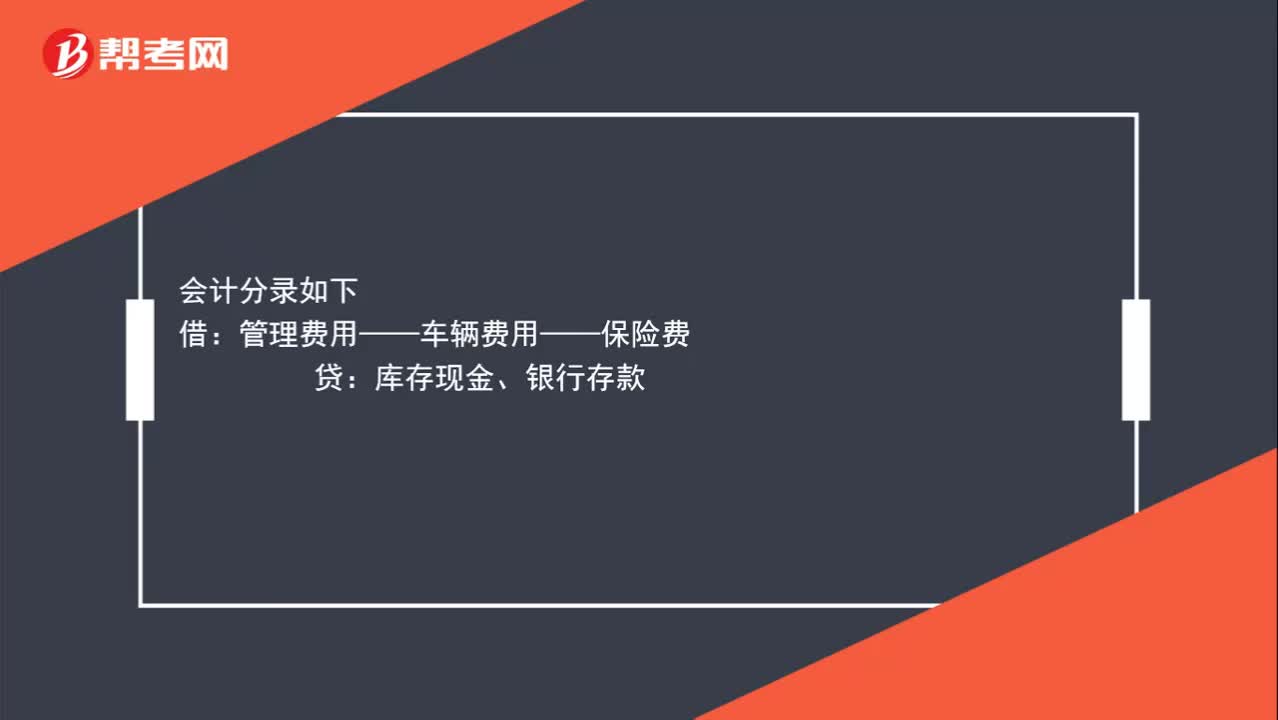

00:26給車交的保險怎么做會計分錄?:給車交的保險怎么做會計分錄?會計分錄如下:借:管理費用——車輛費用——保險費貸庫存現(xiàn)金、銀行存款

00:19

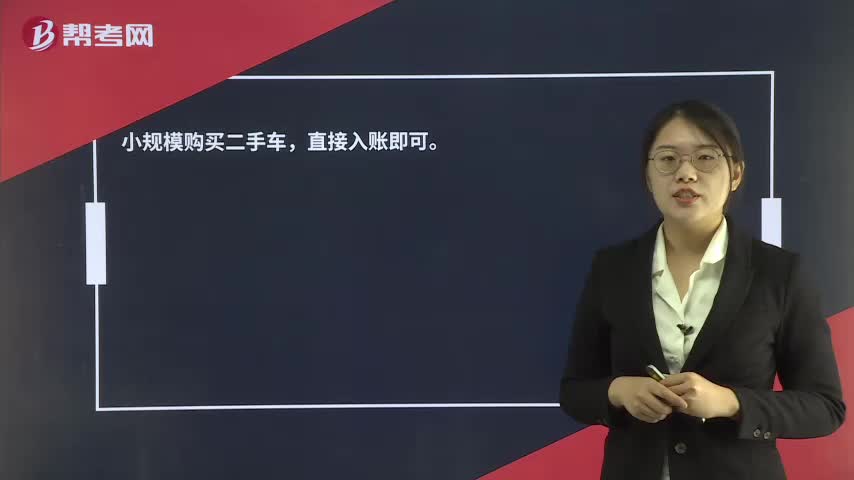

00:19小規(guī)模購買二手車用交稅嗎?:小規(guī)模購買二手車用交稅嗎?小規(guī)模購買二手車,直接入賬即可。

00:52

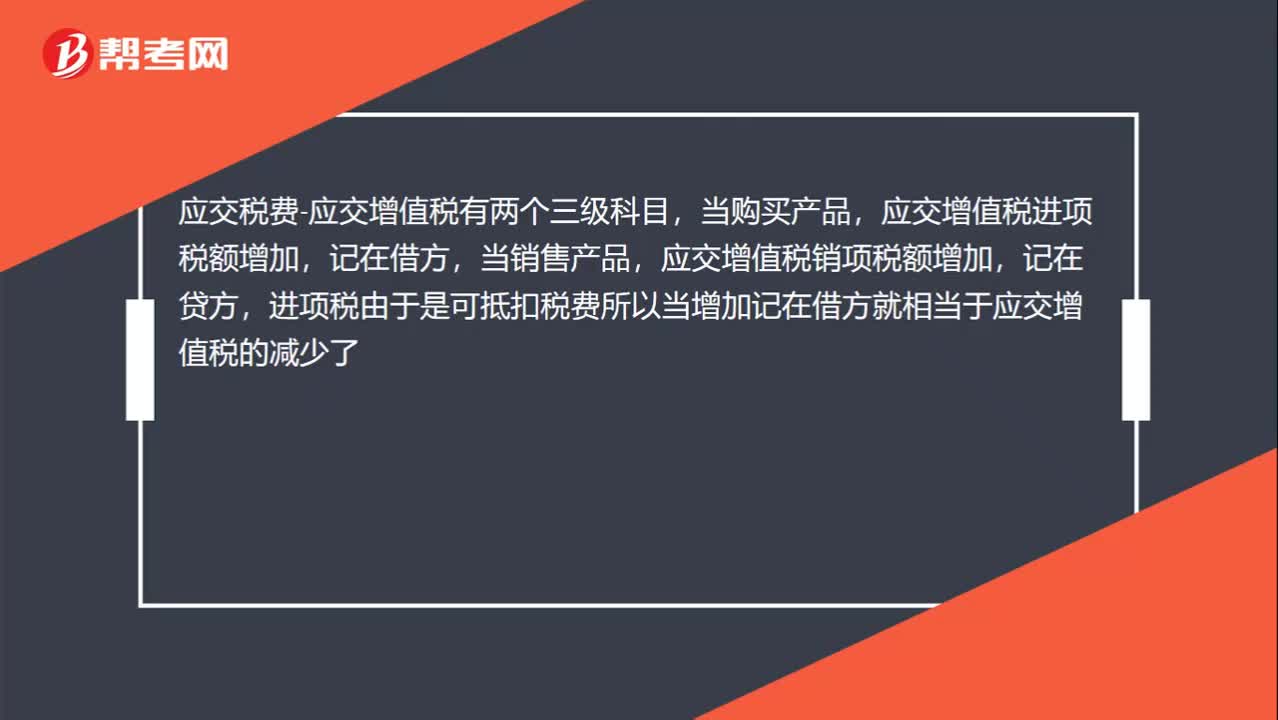

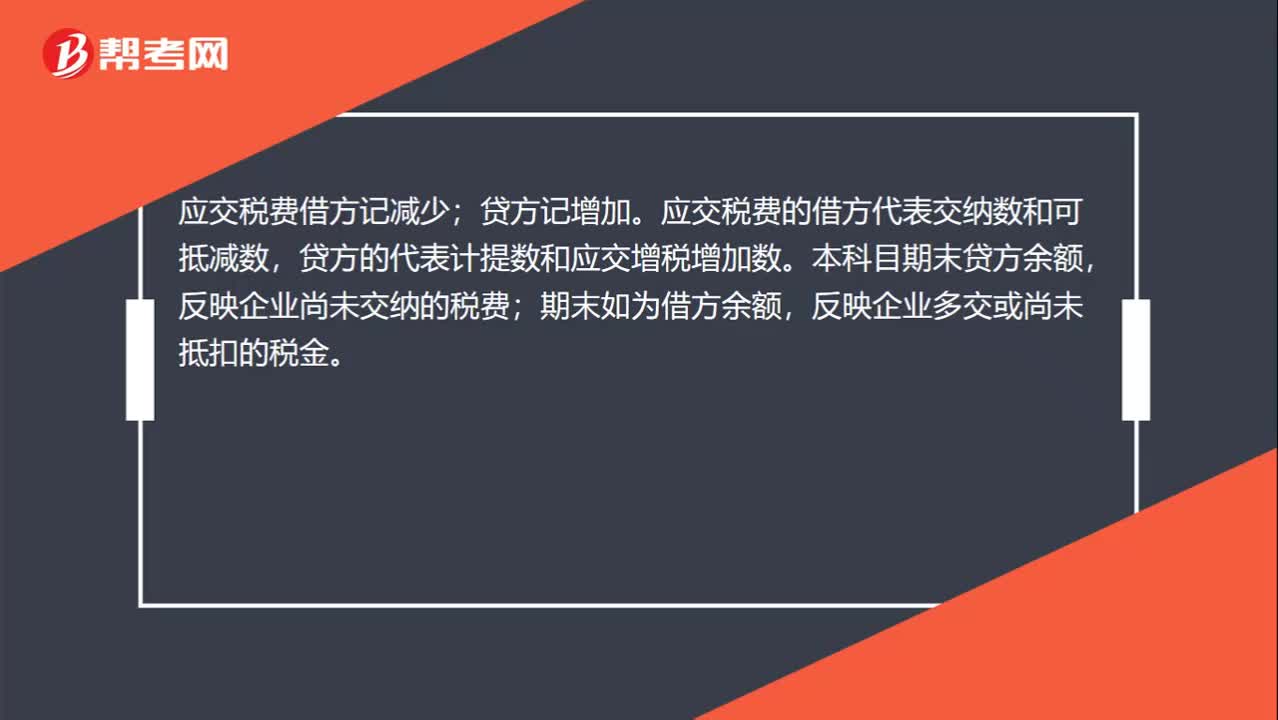

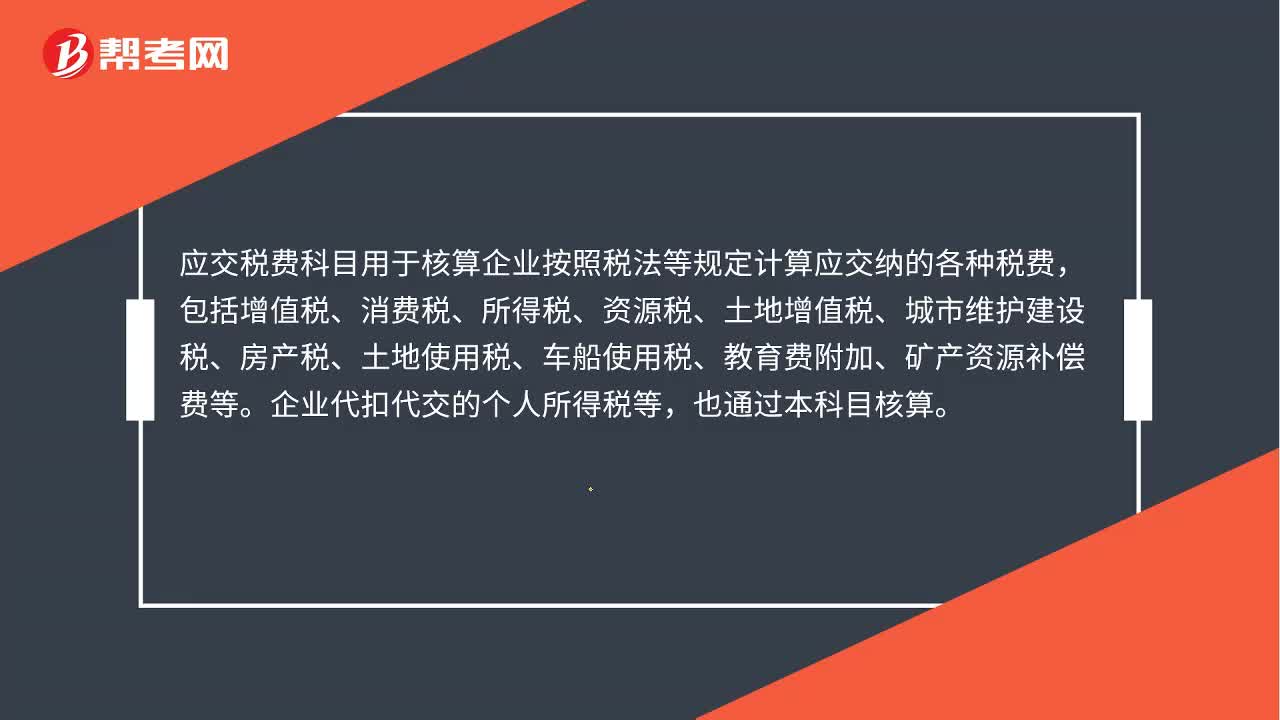

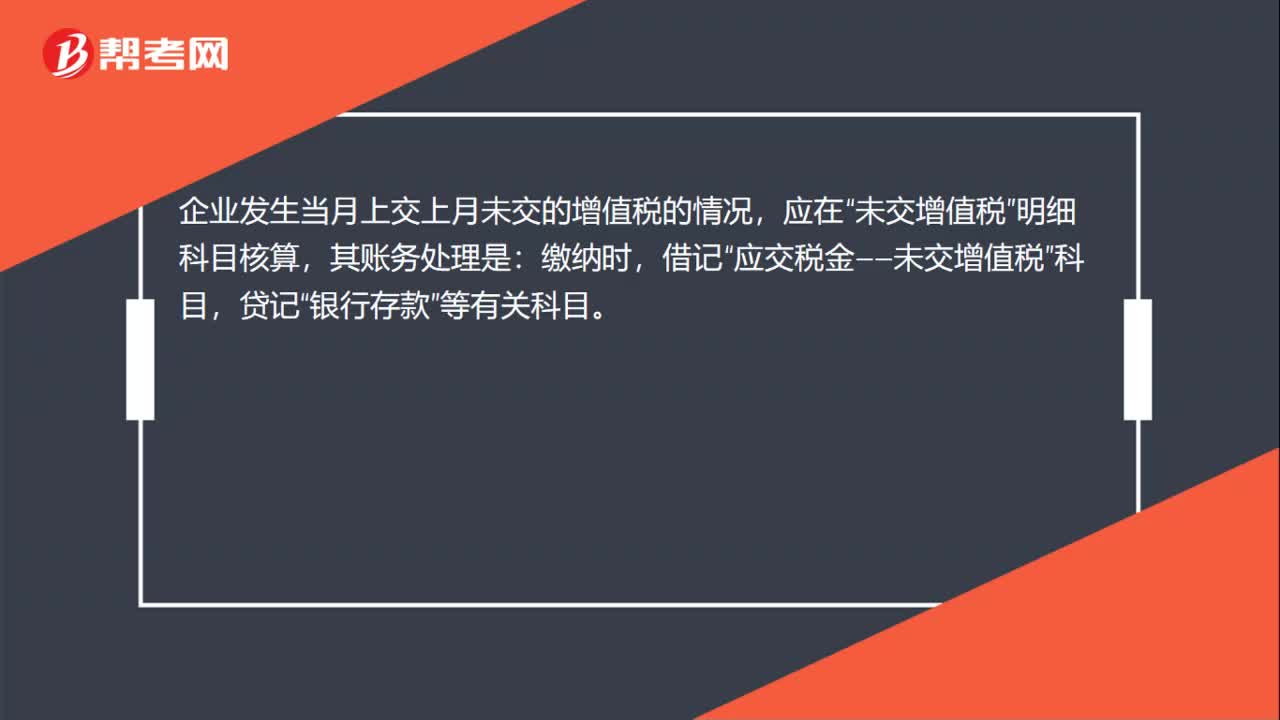

00:52如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?:如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?應(yīng)交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應(yīng)交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應(yīng)交稅費——應(yīng)交增值稅(進項稅額)會減少企業(yè)的應(yīng)交增值稅,登記在借方表示應(yīng)交稅費的減少,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)會增加企業(yè)的應(yīng)交增值稅,登記在貸方表示增加。

01:03

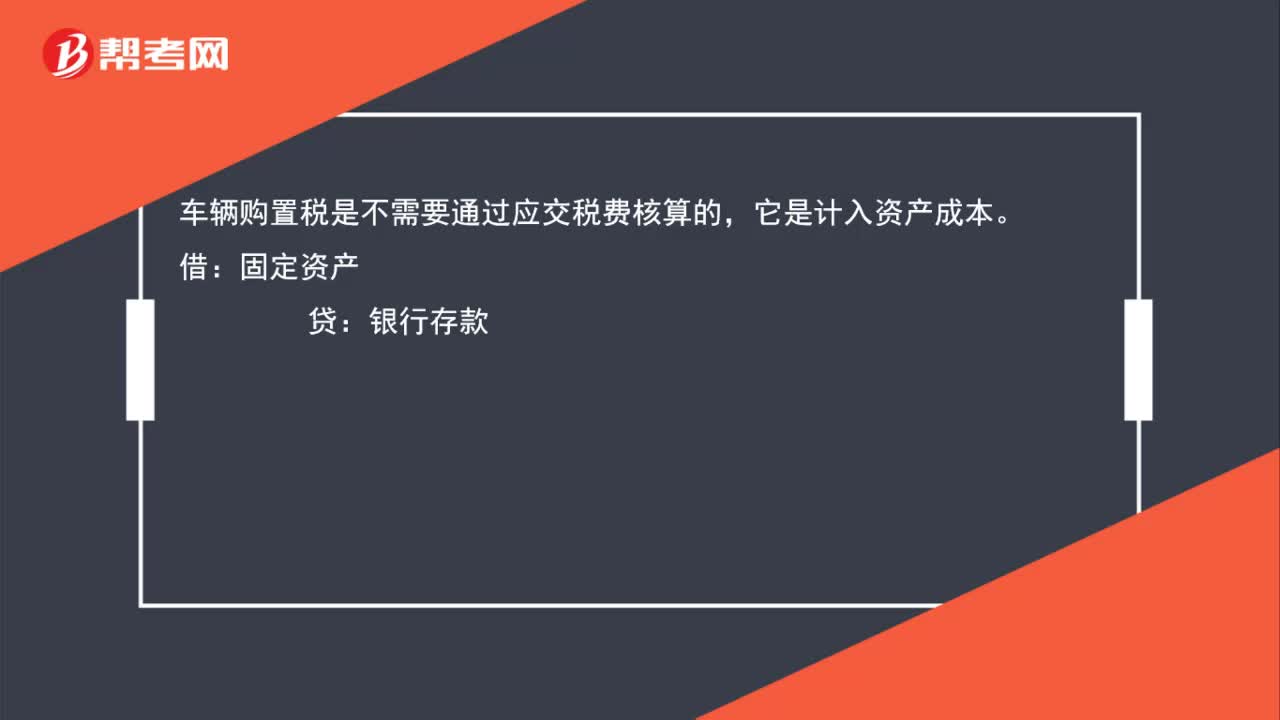

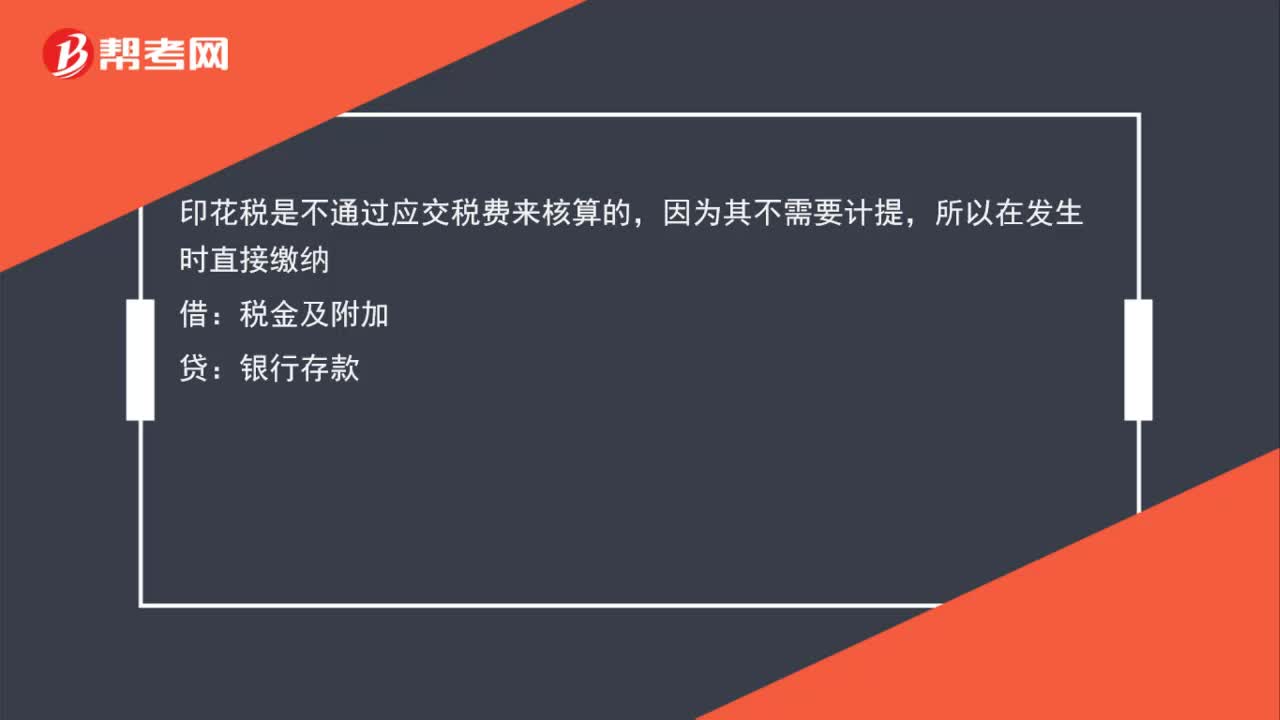

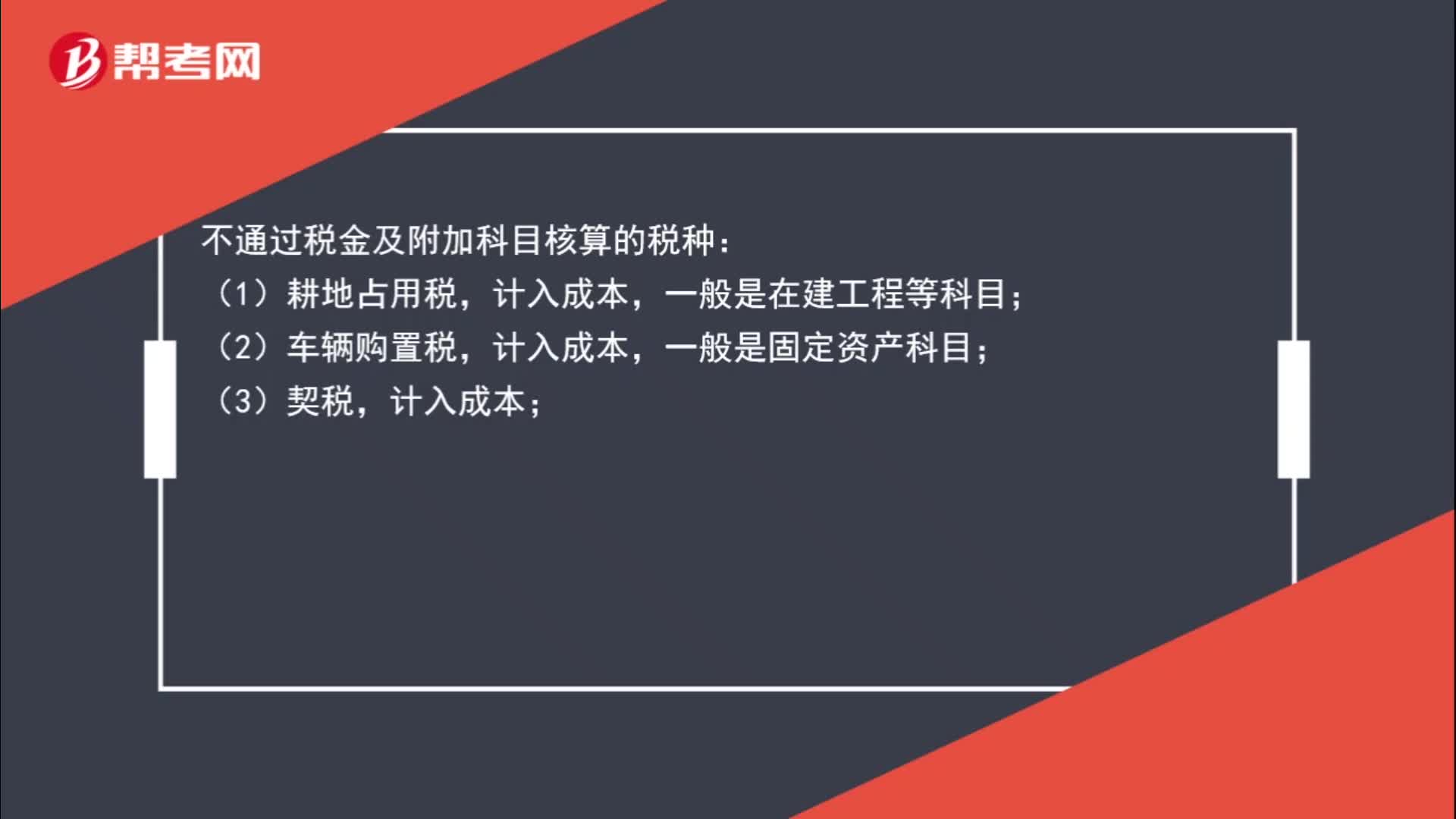

01:03不通過稅金及附加科目核算的稅種有哪些?:不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,計入成本,一般是固定資產(chǎn)科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應(yīng)付職工薪酬核算。

00:54

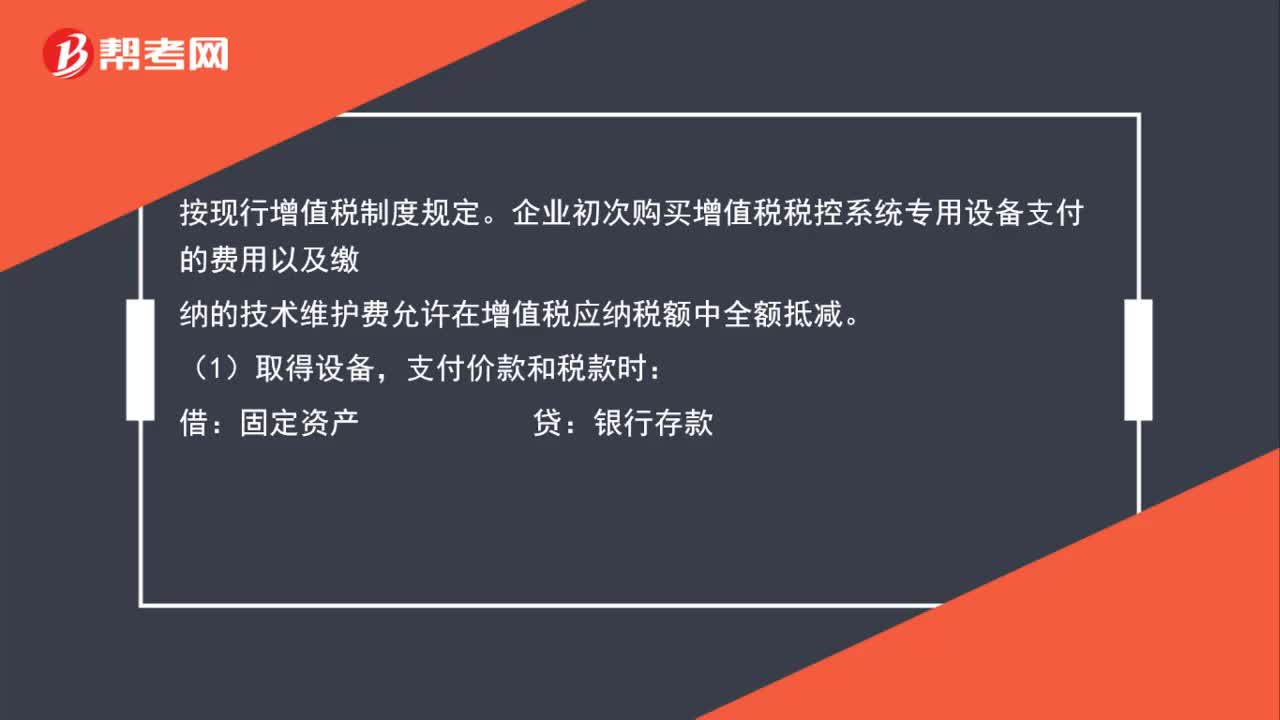

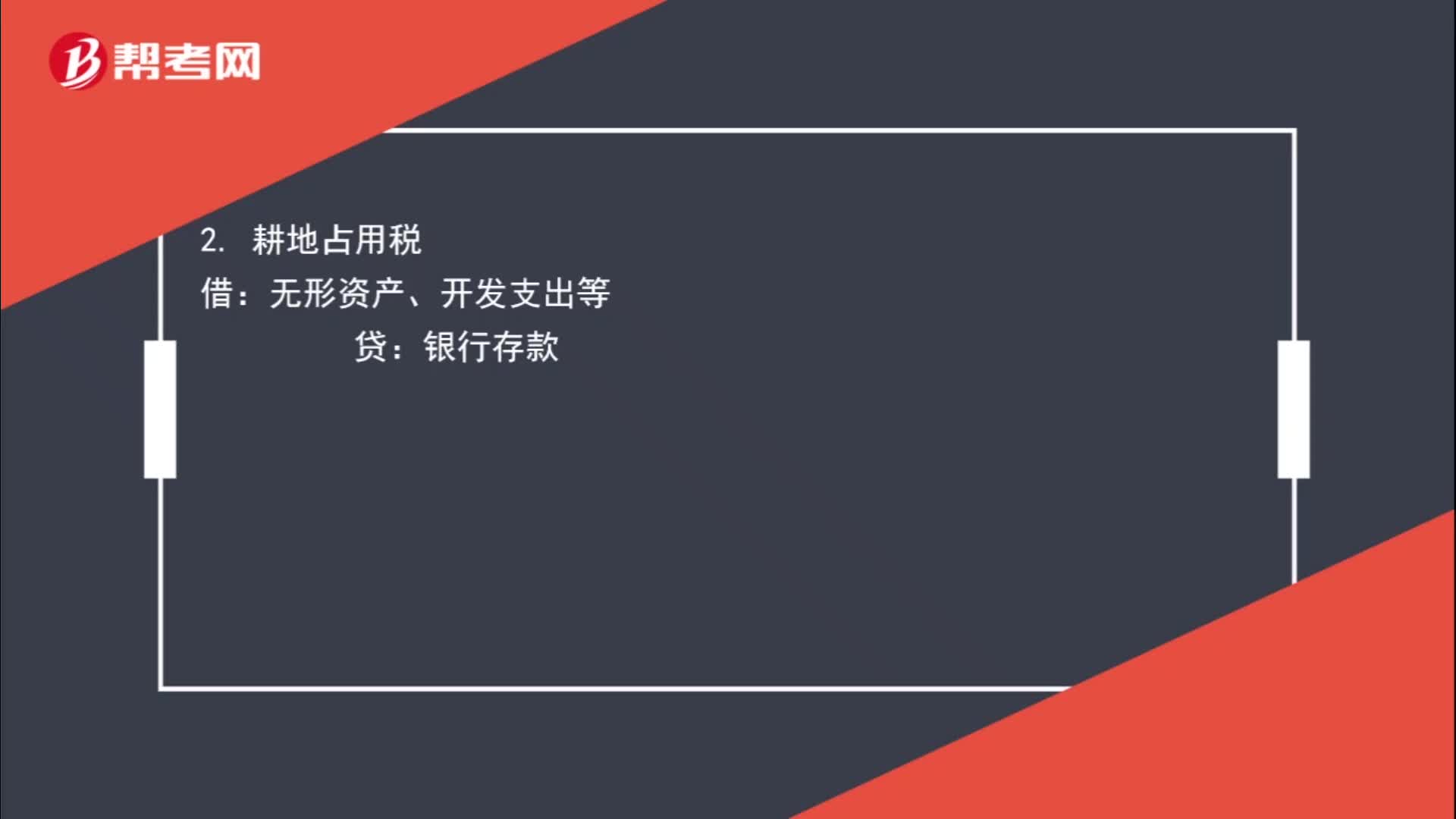

00:54不通過“應(yīng)交稅費”科目核算的有哪些?:應(yīng)交稅費”科目核算的有哪些?稅金及附加:2. 耕地占用稅:無形資產(chǎn)、開發(fā)支出等:無形資產(chǎn)、固定資產(chǎn)等4. 車輛購置稅借固定資產(chǎn)貸銀行存款

01:28

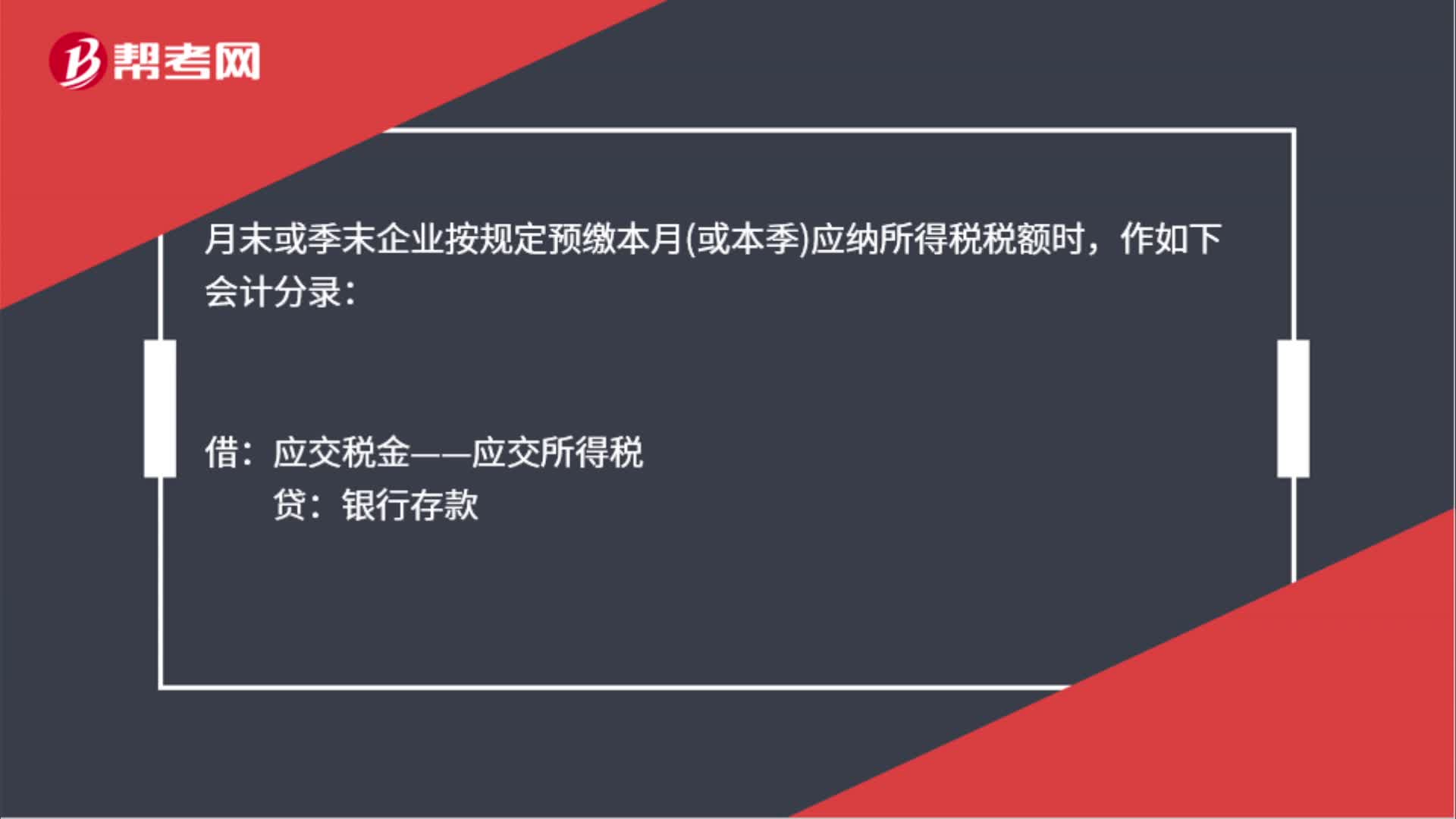

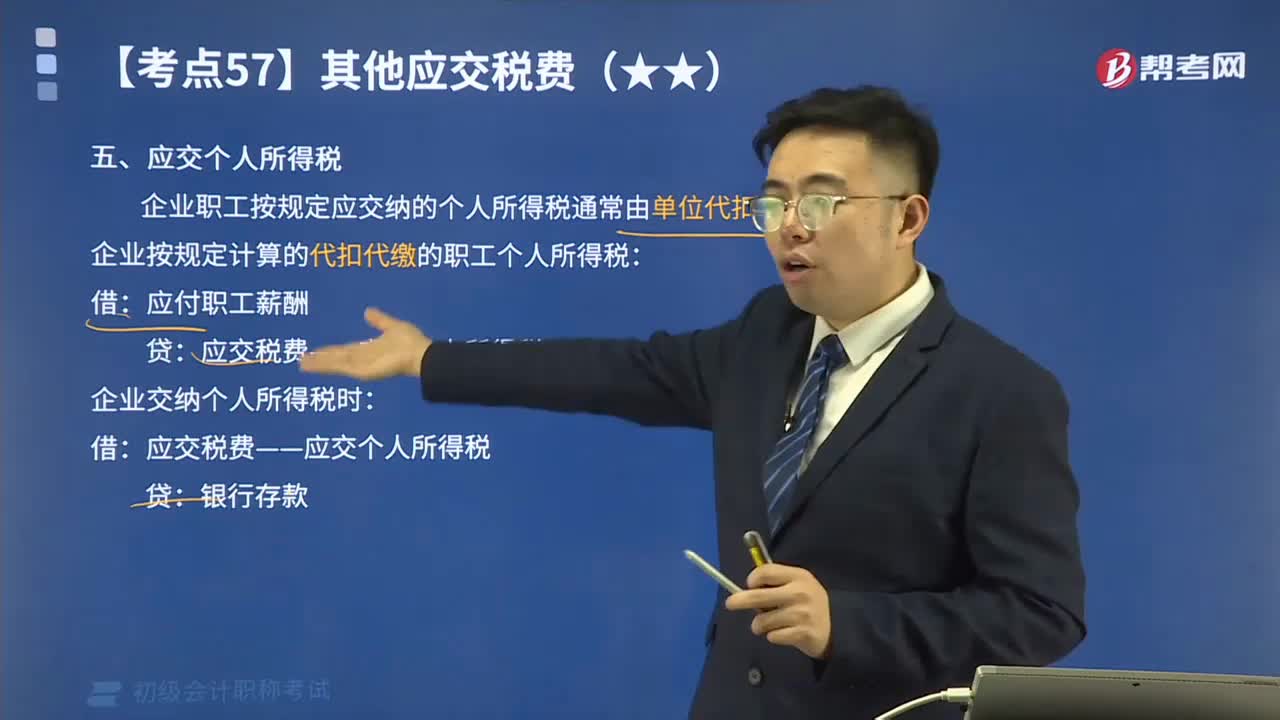

01:28其他應(yīng)交稅費中應(yīng)交個人所得稅如何進行會計核算?:其他應(yīng)交稅費中應(yīng)交個人所得稅如何進行會計核算?應(yīng)交個人所得稅是指在中國境內(nèi)有住所,企業(yè)職工按規(guī)定應(yīng)交納的個人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計算的代扣代繳的職工個人所得稅:應(yīng)付職工薪酬:應(yīng)交稅費——應(yīng)交個人所得稅:企業(yè)交納個人所得稅時:【例題】某企業(yè)結(jié)算本月應(yīng)付職工工資總額300 000元:按稅法規(guī)定應(yīng)代扣代繳的職工個人所得稅共計3 000元:該企業(yè)應(yīng)編制如下會計分錄:

01:10

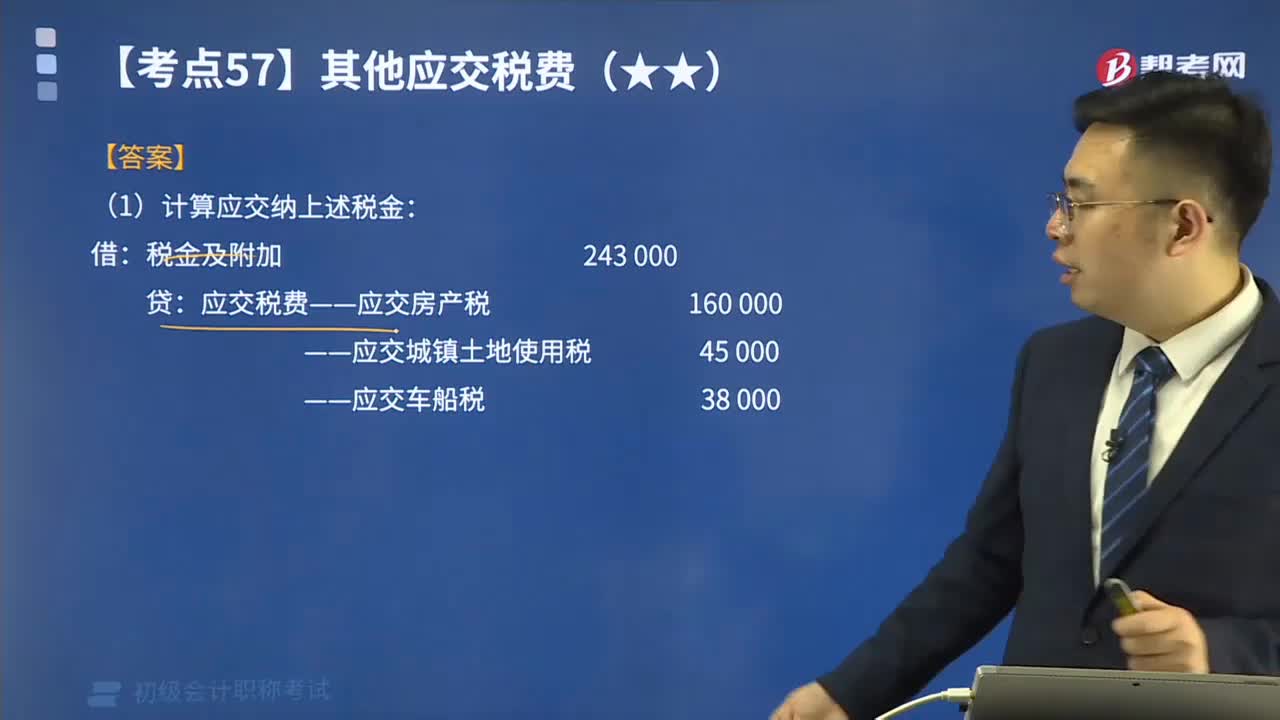

01:10如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?:如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計算應(yīng)交納上述稅金。

04:22

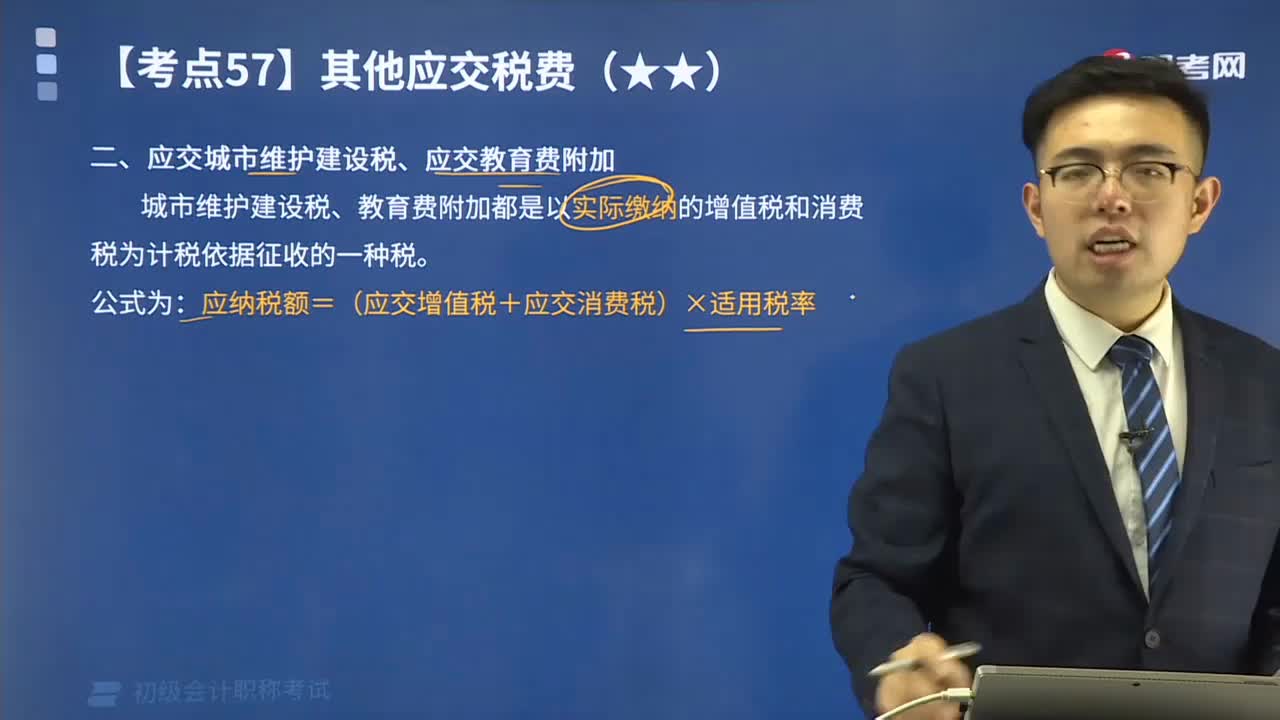

04:22怎樣計算應(yīng)交城市維護建設(shè)稅、應(yīng)交教育費附加?:怎樣計算應(yīng)交城市維護建設(shè)稅、應(yīng)交教育費附加?應(yīng)納稅額=(實際繳納增值稅+消費稅)×適用稅率;應(yīng)納教育費附加=(實際繳納的增值稅+消費稅)×3%。城市維護建設(shè)稅、教育費附加都是以實際繳納的增值稅和消費稅為計稅依據(jù)征收的一種稅。【例題】甲企業(yè)本期實際應(yīng)交增值稅510 000元、消費稅240 000元,(1)計算應(yīng)交城市維護建設(shè)稅:(2)用銀行存款交納城市維護建設(shè)稅。

01:35

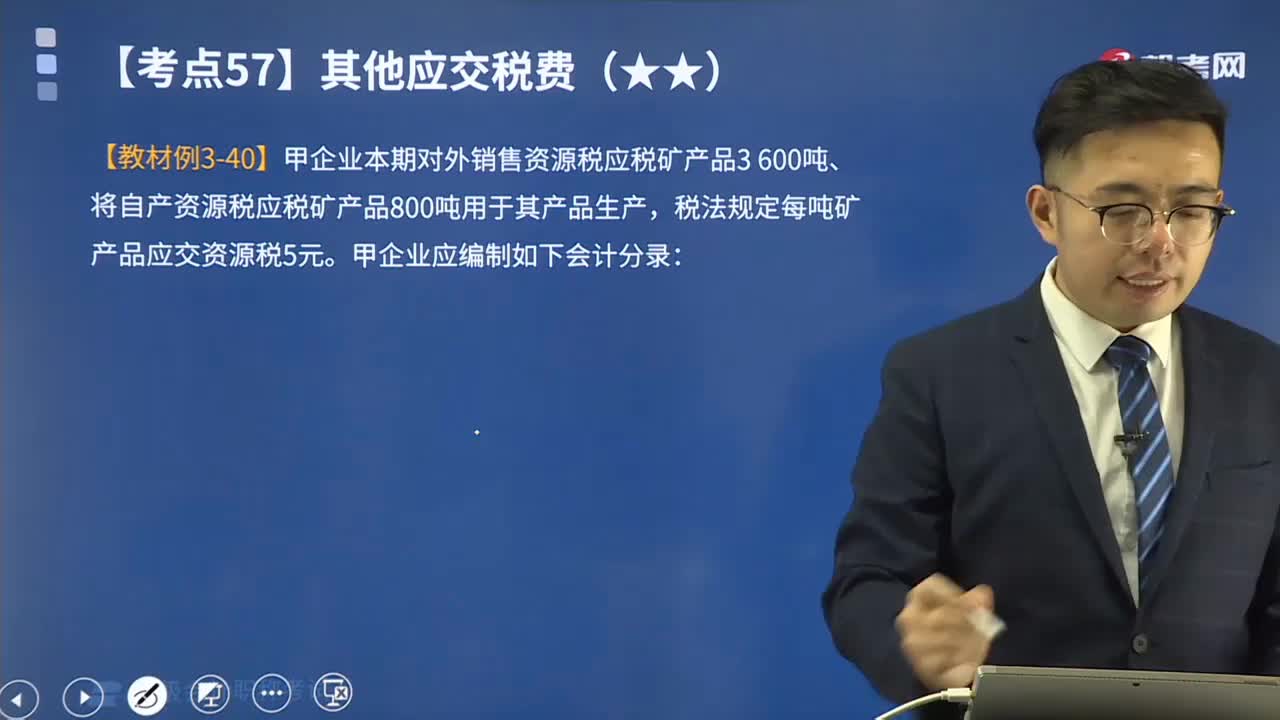

01:35一起來看看在其他應(yīng)交稅費中應(yīng)交資源稅的會計分錄是怎樣的?:一起來看看在其他應(yīng)交稅費中應(yīng)交資源稅的會計分錄是怎樣的?應(yīng)交資源稅是指企業(yè)應(yīng)交的資源稅。資源稅是以各種應(yīng)稅自然資源為課稅對象、為了調(diào)節(jié)資源級差收入并體現(xiàn)國有資源有償使用而征收的一種稅。資源稅是對我國境內(nèi)開采礦產(chǎn)品或者生產(chǎn)鹽的單位和個人征收的稅。收購未稅礦產(chǎn)品的單位和個人為資源稅的扣繳義務(wù)人。【例題】甲企業(yè)本期對外銷售資源稅應(yīng)稅礦產(chǎn)品3 600噸、將自產(chǎn)資源稅應(yīng)稅礦產(chǎn)品800噸用于其產(chǎn)品生產(chǎn)。

03:29

03:29快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?:快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關(guān)稅完內(nèi)稅價格+關(guān)稅)÷(1-消費稅比例容稅率)實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅+進口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關(guān)核定的關(guān)稅計稅價格。企業(yè)進口應(yīng)稅物資在進口環(huán)節(jié)應(yīng)交的消費稅。

03:17

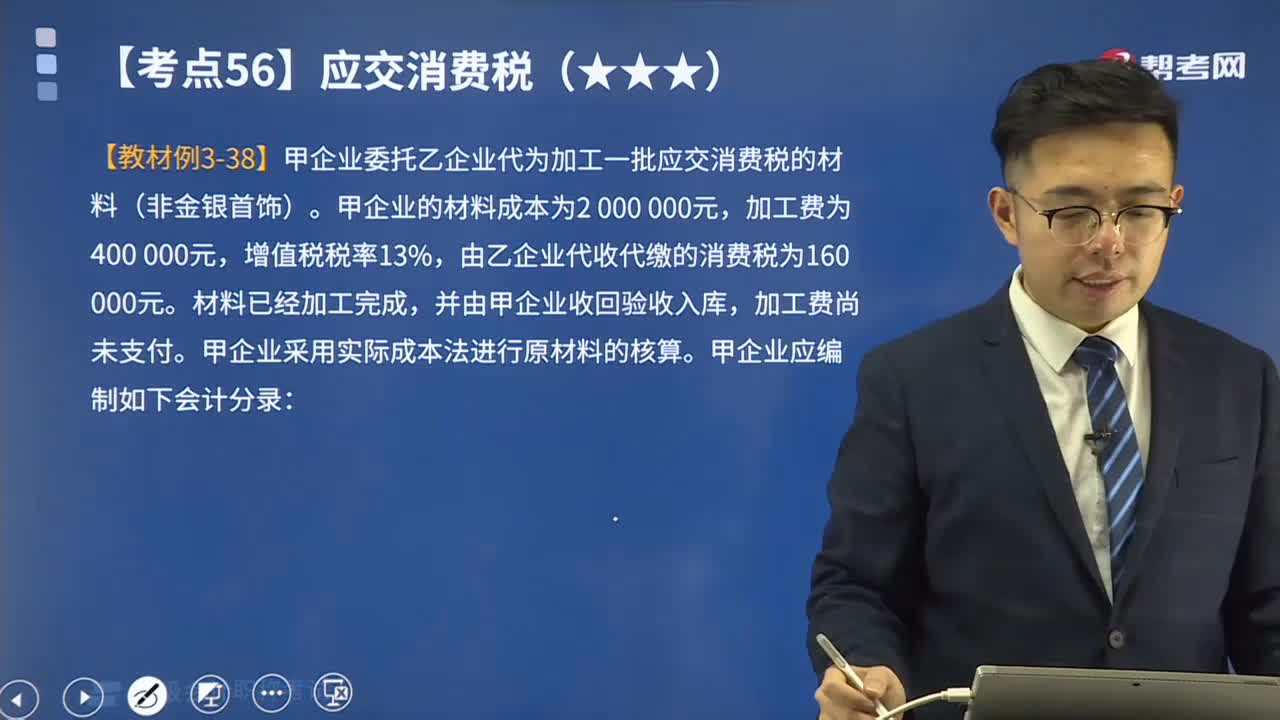

03:17帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日