下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

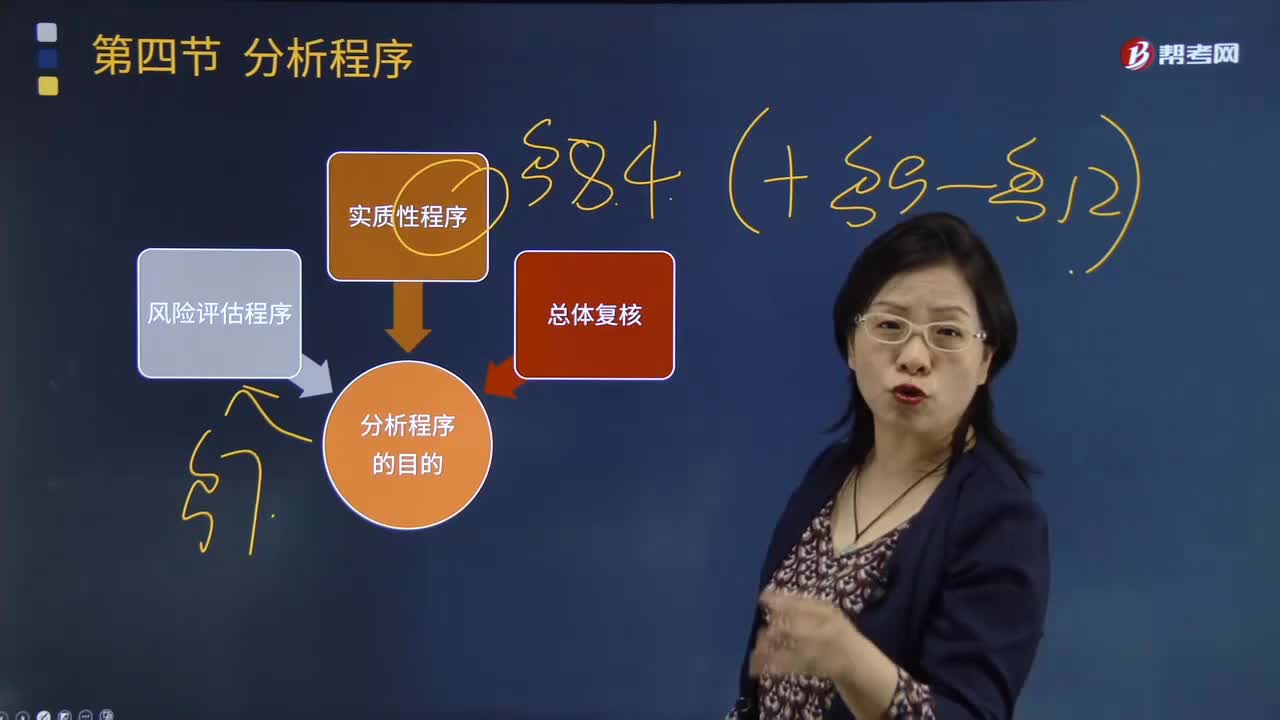

03:26

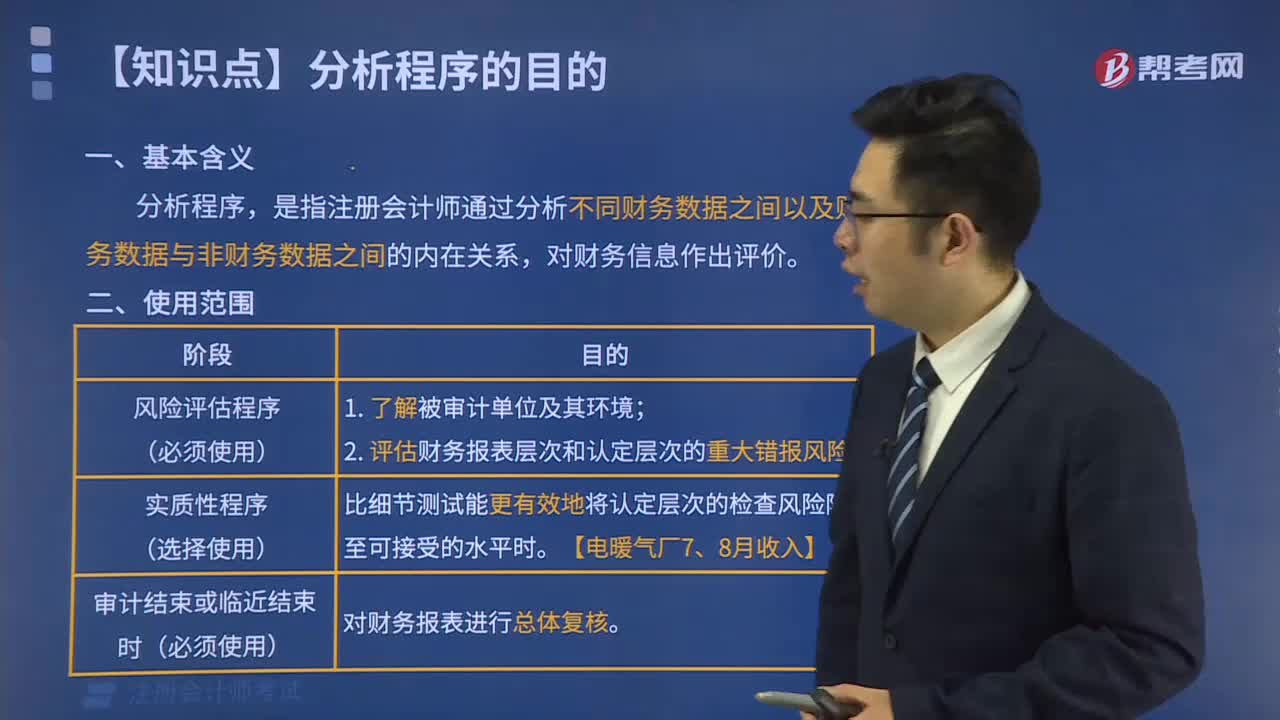

03:26分析程序有什么目的?:分析程序有什么目的?

02:30

02:30分析程序的作用和局限有哪些?:分析程序的作用和局限有哪些?

08:06

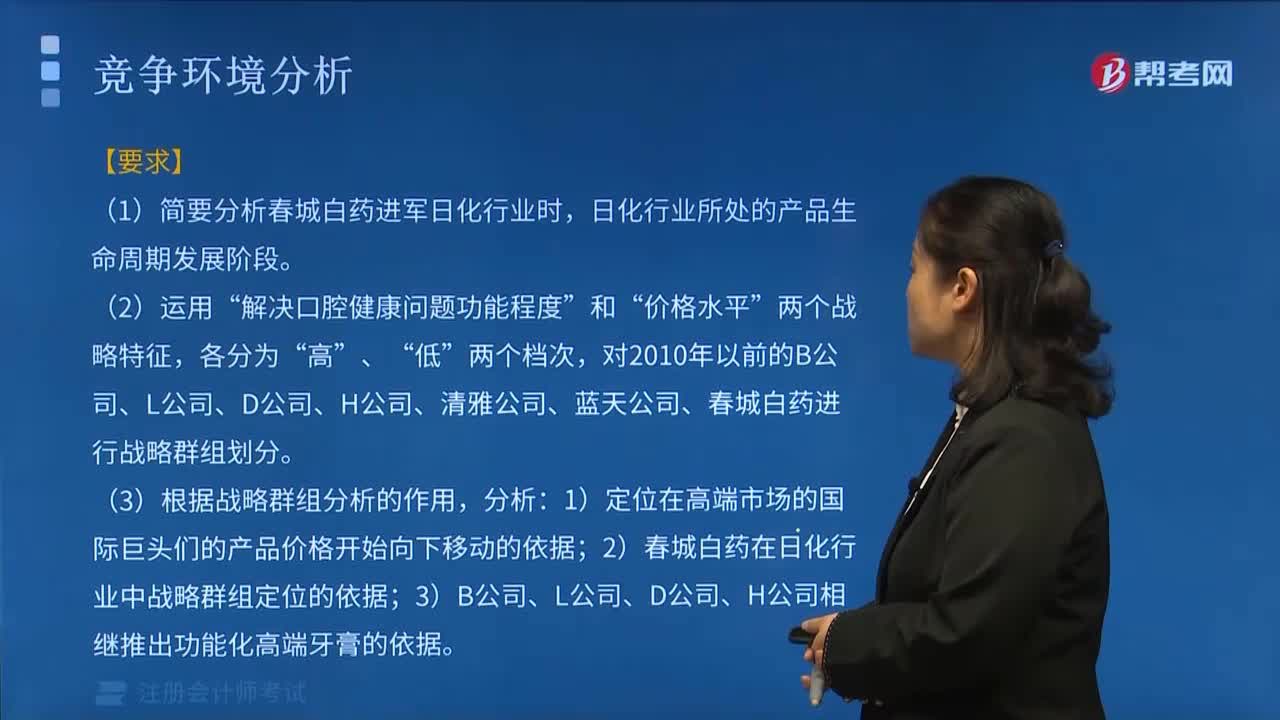

08:06競爭環(huán)境分析案例之春城白藥的分析應(yīng)從哪些方面進行?:競爭環(huán)境分析案例之春城白藥的分析應(yīng)從哪些方面進行?

04:40

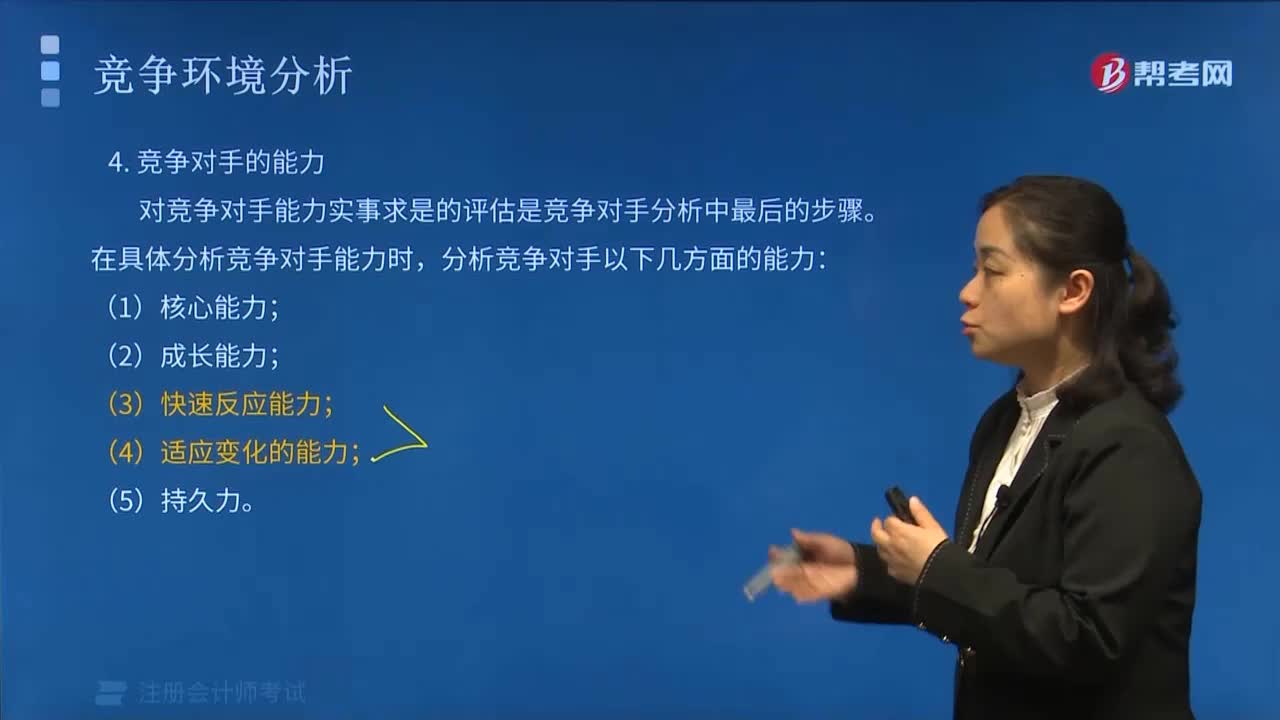

04:40競爭環(huán)境分析之分析競爭對手哪些方面的能力?:競爭環(huán)境分析之分析競爭對手哪些方面的能力?

04:26

04:26戰(zhàn)略管理過程之戰(zhàn)略分析的內(nèi)容包括哪些?:戰(zhàn)略管理過程之戰(zhàn)略分析的內(nèi)容包括哪些?

09:39

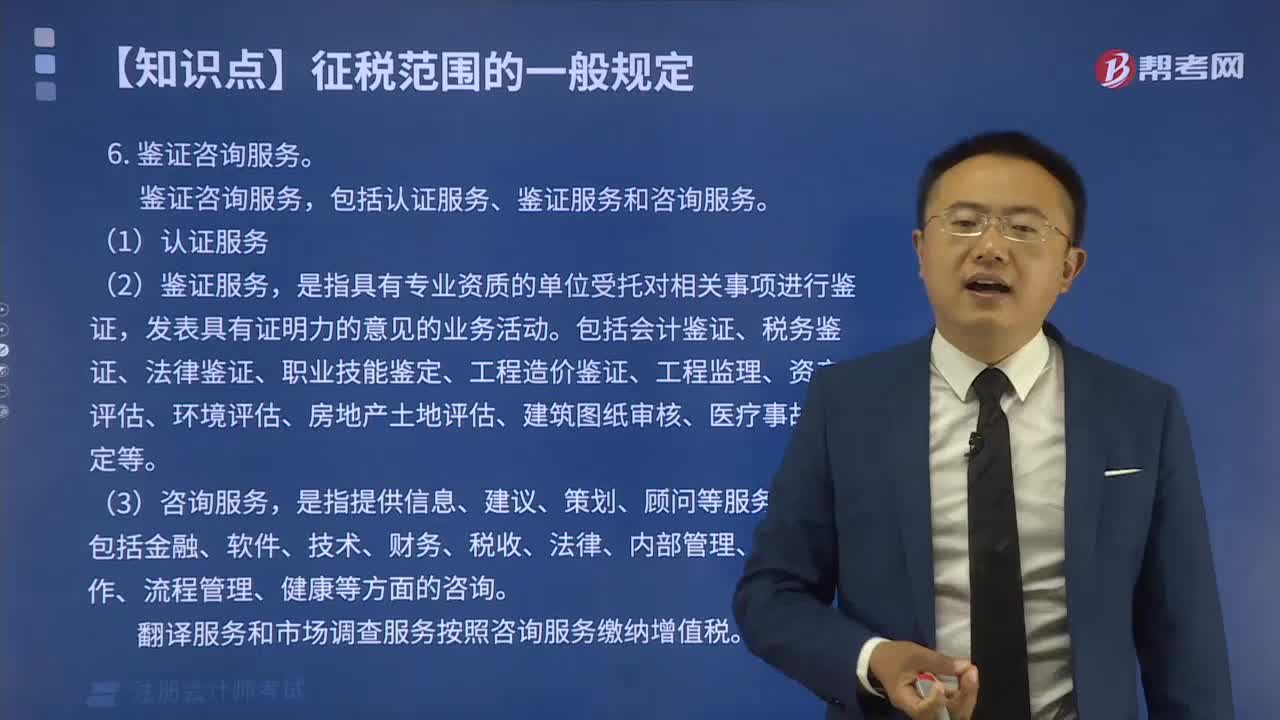

09:39公司財務(wù)會計包括哪些方面的內(nèi)容?:為公司管理者和其他利害關(guān)系人定期提供公司財務(wù)信息的活動。公司財務(wù)會計反映的財務(wù)信息包括公司的財務(wù)活動和經(jīng)營狀況。公司財務(wù)會計服務(wù)的對象是公司管理者和其他利害關(guān)系人。公司財務(wù)會計涉及公司股東、債權(quán)人、潛在投資者、潛在交易方、公司管理者、政府相關(guān)部門等的利益,1.公司財務(wù)會計報告應(yīng)當由董事會負責(zé)編制。公開發(fā)行股票的股份有限公司必須公告其財務(wù)會計報告。

00:45

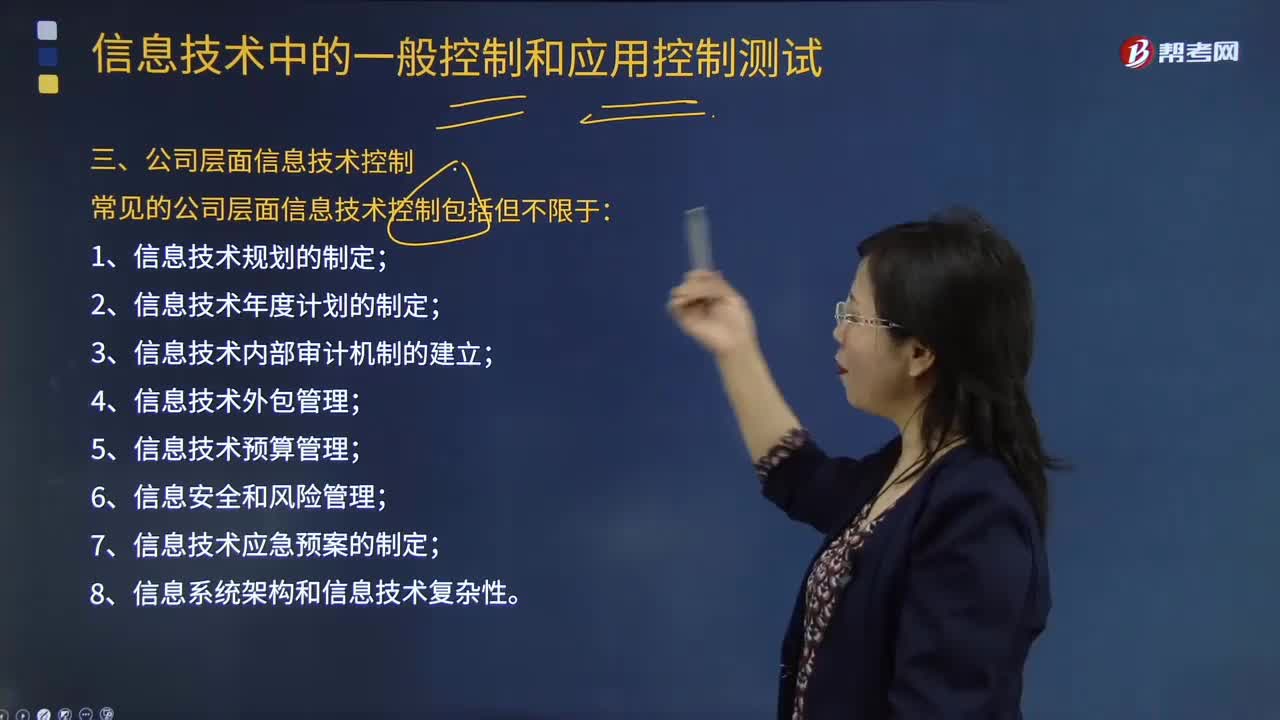

00:45公司層面信息技術(shù)控制包括哪些方面?:公司層面信息技術(shù)控制包括哪些方面?目前國內(nèi)外企業(yè)的管理層也越來越重視公司層面的信息技術(shù)控制管理。1.信息技術(shù)規(guī)劃的制定;2.信息技術(shù)年度計劃的制定;3.信息技術(shù)內(nèi)部審計機制的建立;4.信息技術(shù)外包管理;5.信息技術(shù)預(yù)算管理;8.信息系統(tǒng)架構(gòu)和信息技術(shù)復(fù)雜性。【例題·多選題】常見的公司層面信息技術(shù)控制包括但不限于()。A.信息技術(shù)外包管理B.信息技術(shù)年度計劃的制定D.信息技術(shù)內(nèi)部審計機制的建立

06:01

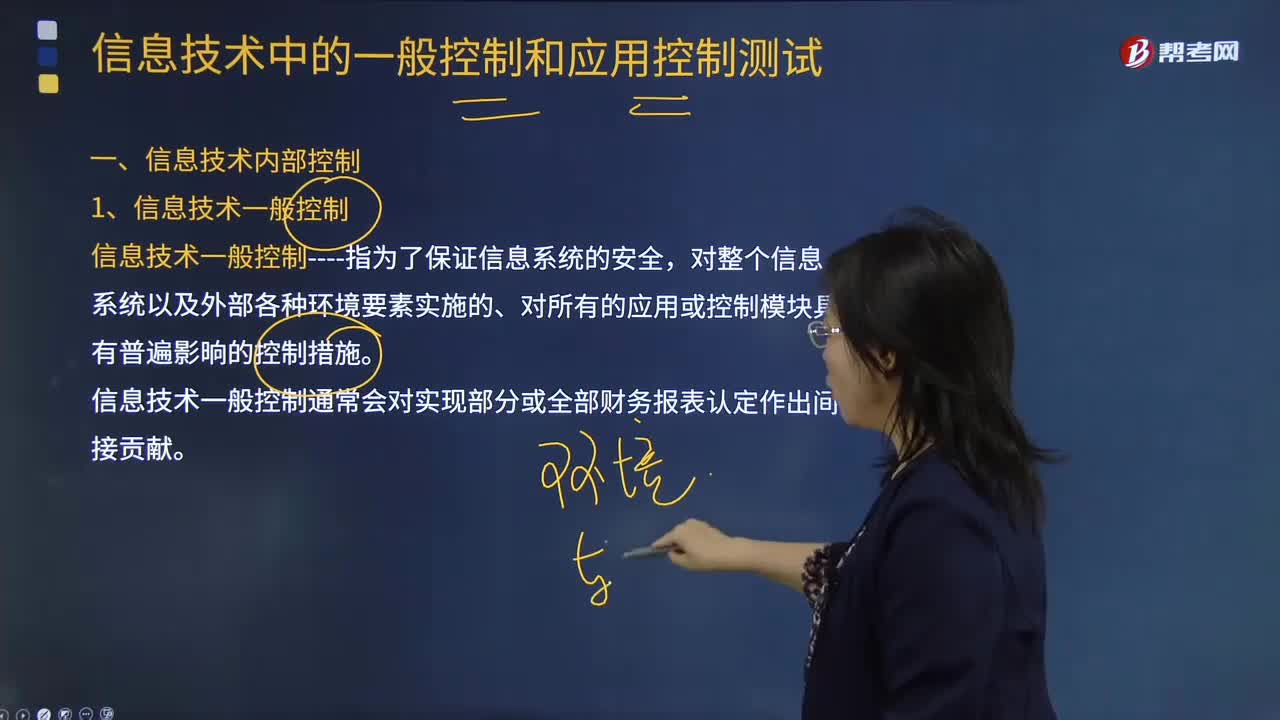

06:01信息技術(shù)一般控制包括哪些方面?:信息技術(shù)一般控制是指為了保證信息系統(tǒng)的安全,對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影晌的控制措施。信息技術(shù)一般控制通常會對實現(xiàn)部分或全部財務(wù)報表認定作出間接貢獻。目標----確保系統(tǒng)的開發(fā)、配置和實施能夠?qū)崿F(xiàn)管理層的應(yīng)用控制目標:目標----確保對程序和相關(guān)基礎(chǔ)組件的變更是經(jīng)過請求、授權(quán)、執(zhí)行、測試和實施的:

04:12

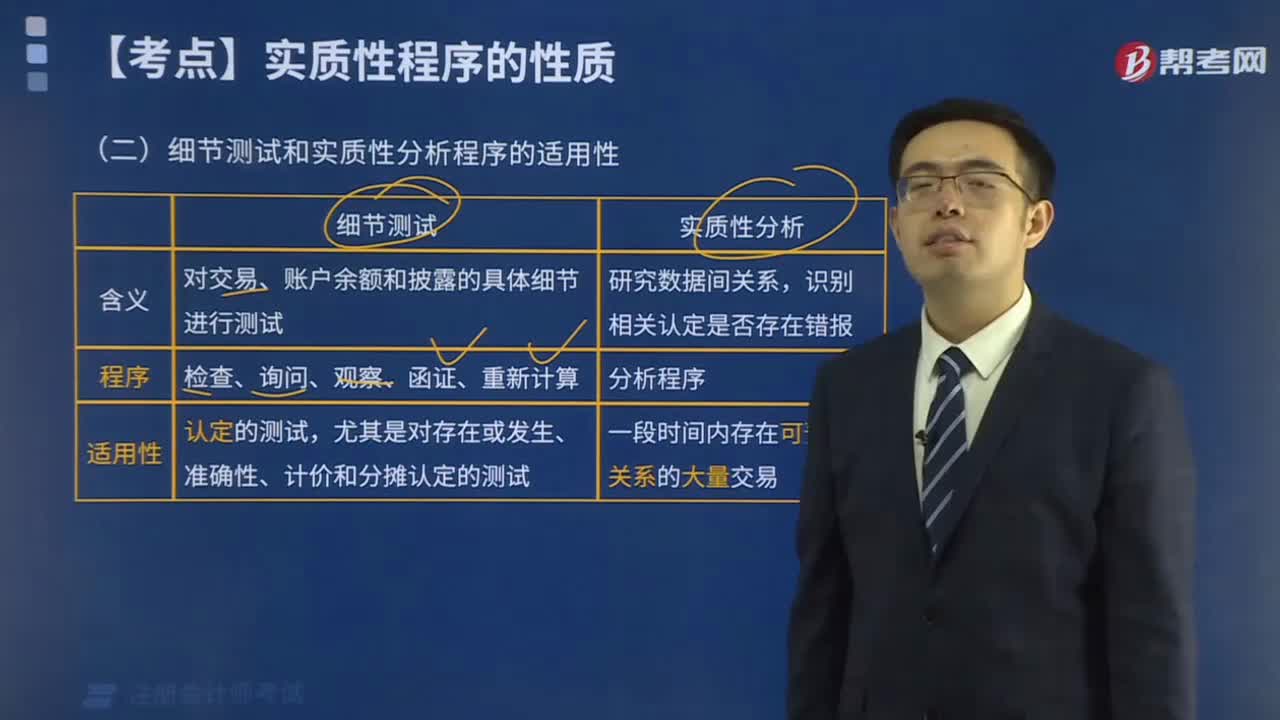

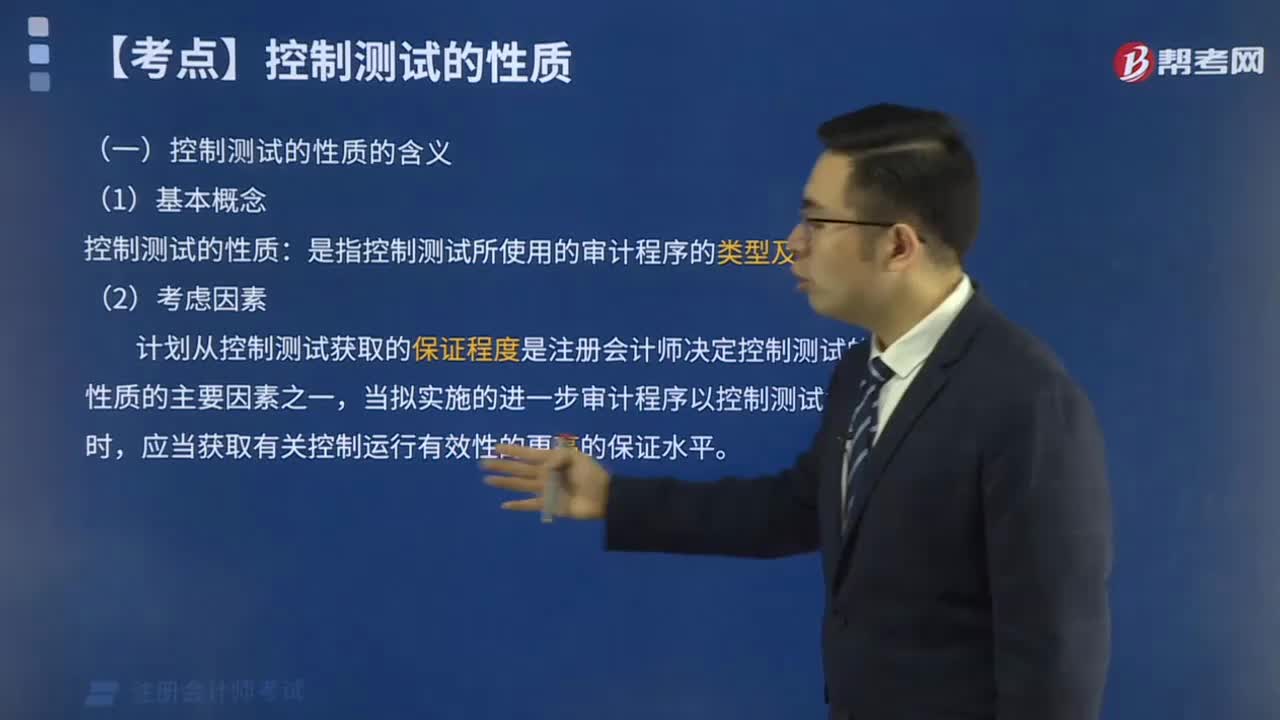

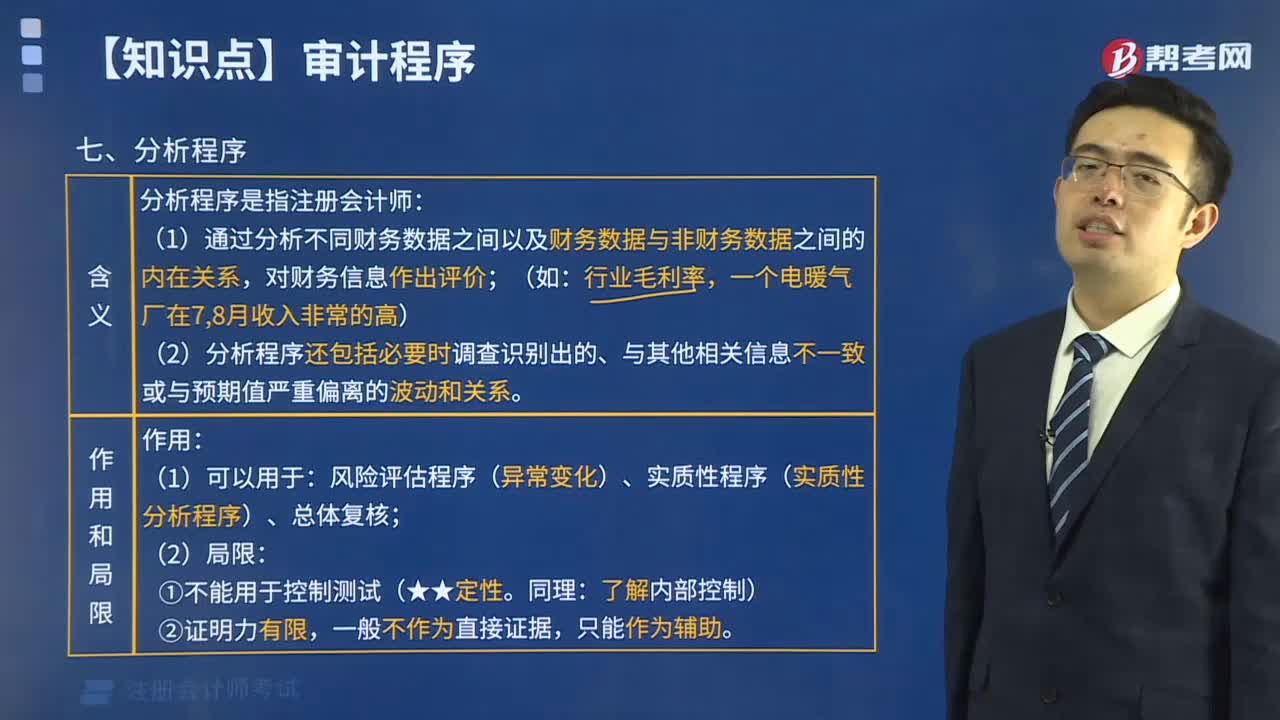

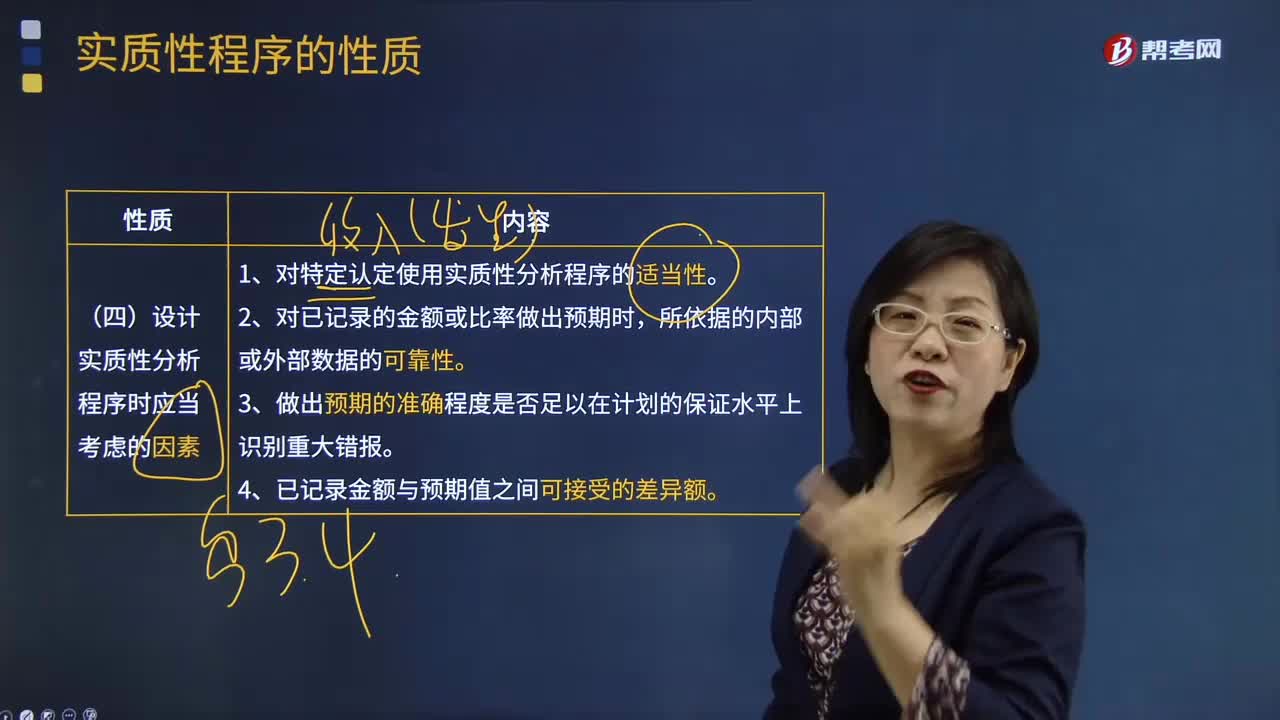

04:12設(shè)計實質(zhì)性分析程序時應(yīng)當考慮的因素?:設(shè)計實質(zhì)性分析程序時應(yīng)當考慮的因素?用作實質(zhì)性程序的分析程序稱為實質(zhì)性分析程序。實質(zhì)性分析程序與細節(jié)測試都可用于收集審計證據(jù),以識別財務(wù)報表認定層次的重大錯報風(fēng)險。實質(zhì)性分析程序能夠達到的精確度可能受到種種限制,注冊會計師計劃獲取的保證水平越高,對數(shù)據(jù)可靠性的要求也就越高。注冊會計師應(yīng)當將識別出的差異額與可接受的差異額進行比較,設(shè)計實質(zhì)性分析程序時應(yīng)當考慮的因素:

02:29

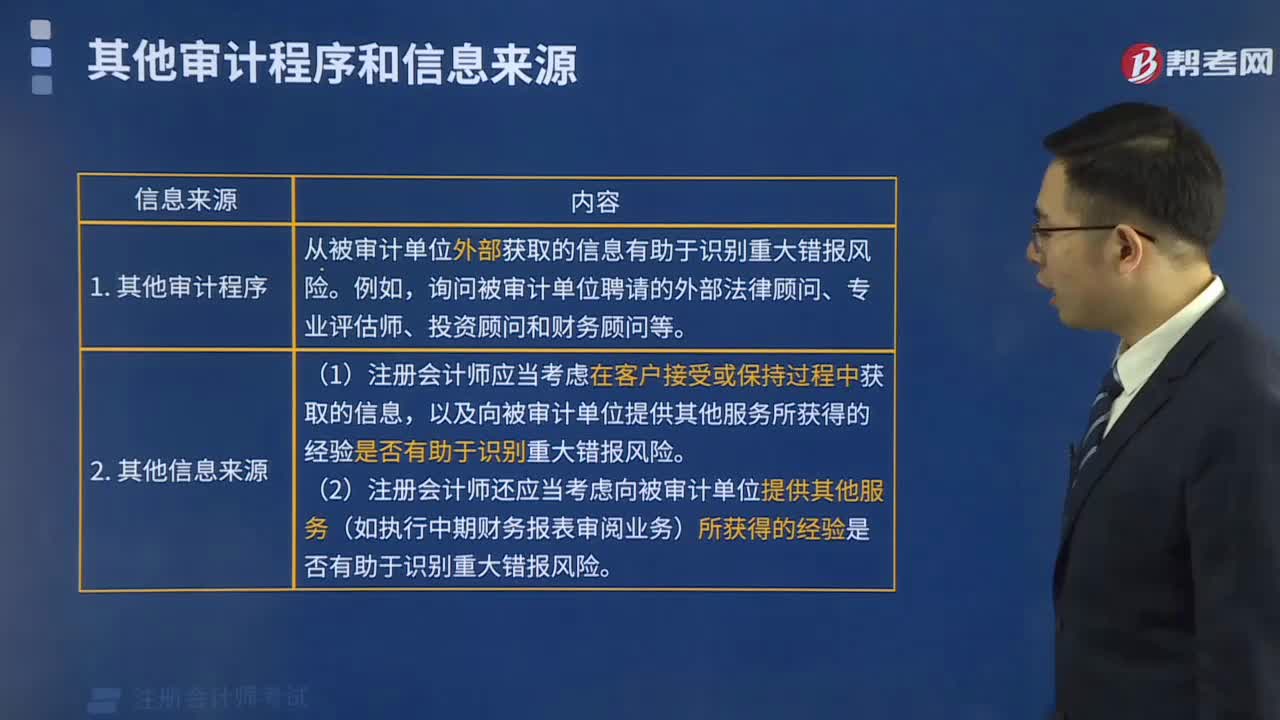

02:29注冊會計師分析程序有什么目的?:注冊會計師分析程序有什么目的?分析程序是注冊會計師在了解被審計單位及其環(huán)境時運用的重要程序之一。注冊會計師實施風(fēng)險評估程序的目的在于了解被審計單位及其環(huán)境并評估財務(wù)報表層次和認定層次的重大錯報風(fēng)險。在風(fēng)險評估過程中使用分析程序也服務(wù)于這一目的,2.當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風(fēng)險降至可接受的水平時。在針對評估的重大錯報風(fēng)險實施進一步審計程序時。

01:29

01:29財務(wù)報表分析的局限性表現(xiàn)在哪些方面?:財務(wù)報表分析的局限性表現(xiàn)在哪些方面?財務(wù)報表分析對于了解企業(yè)的財務(wù)狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務(wù)數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導(dǎo)致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務(wù)報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

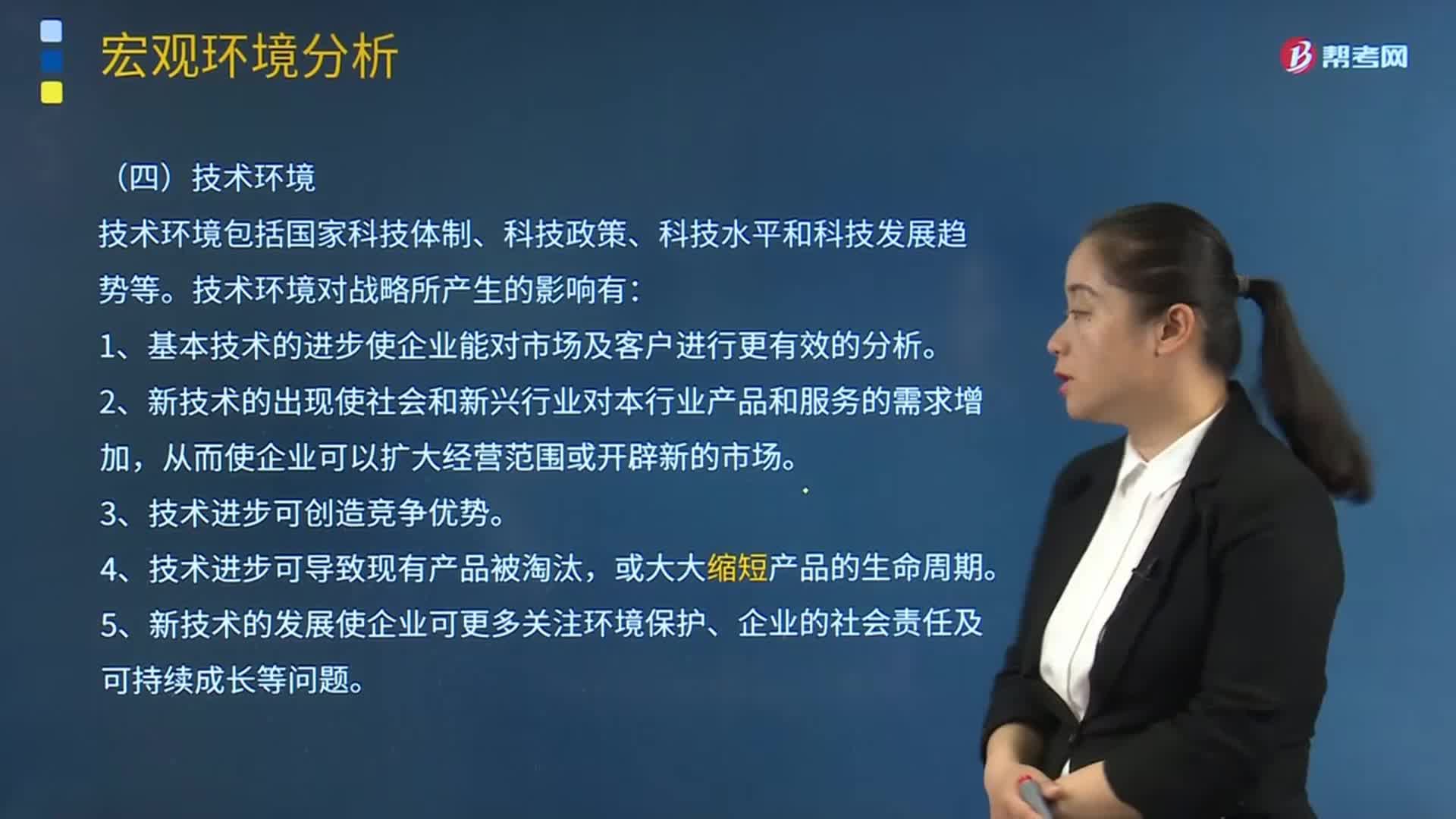

06:03

06:03技術(shù)環(huán)境分析包括哪些內(nèi)容?:1、基本技術(shù)的進步使企業(yè)能對市場及客戶進行更有效的分析。2、新技術(shù)的出現(xiàn)使社會和新興行業(yè)對本行業(yè)產(chǎn)品和服務(wù)的需求增加,5、新技術(shù)的發(fā)展使企業(yè)可更多關(guān)注環(huán)境保護、企業(yè)的社會責(zé)任及可持續(xù)成長等問題。【解析】本題主要考查的是PEST分析的社會和文化因素,B.乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策。C.甲公司在國內(nèi)提供電信服務(wù)積累的經(jīng)驗與技術(shù)有助于管理乙移動通信公司的業(yè)務(wù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日