注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:03

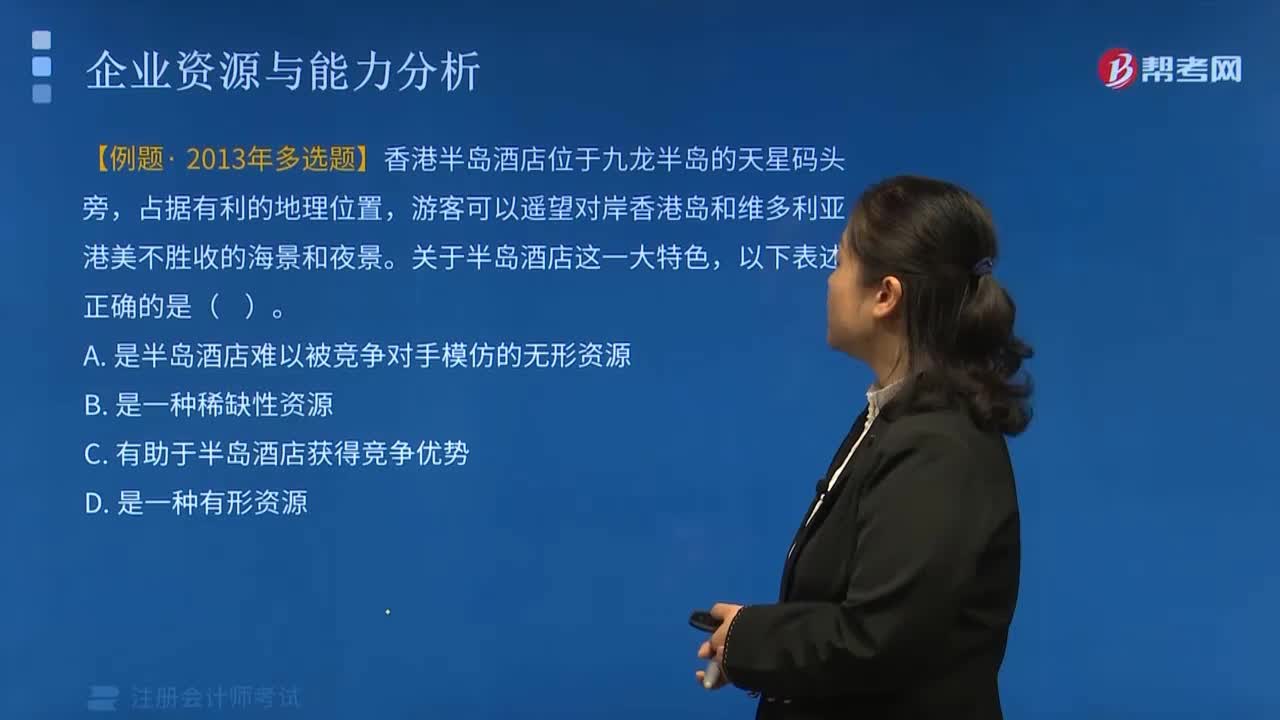

11:03資源的不可模仿性主要有哪四種形式?:資源的不可模仿性主要有哪四種形式?

05:02

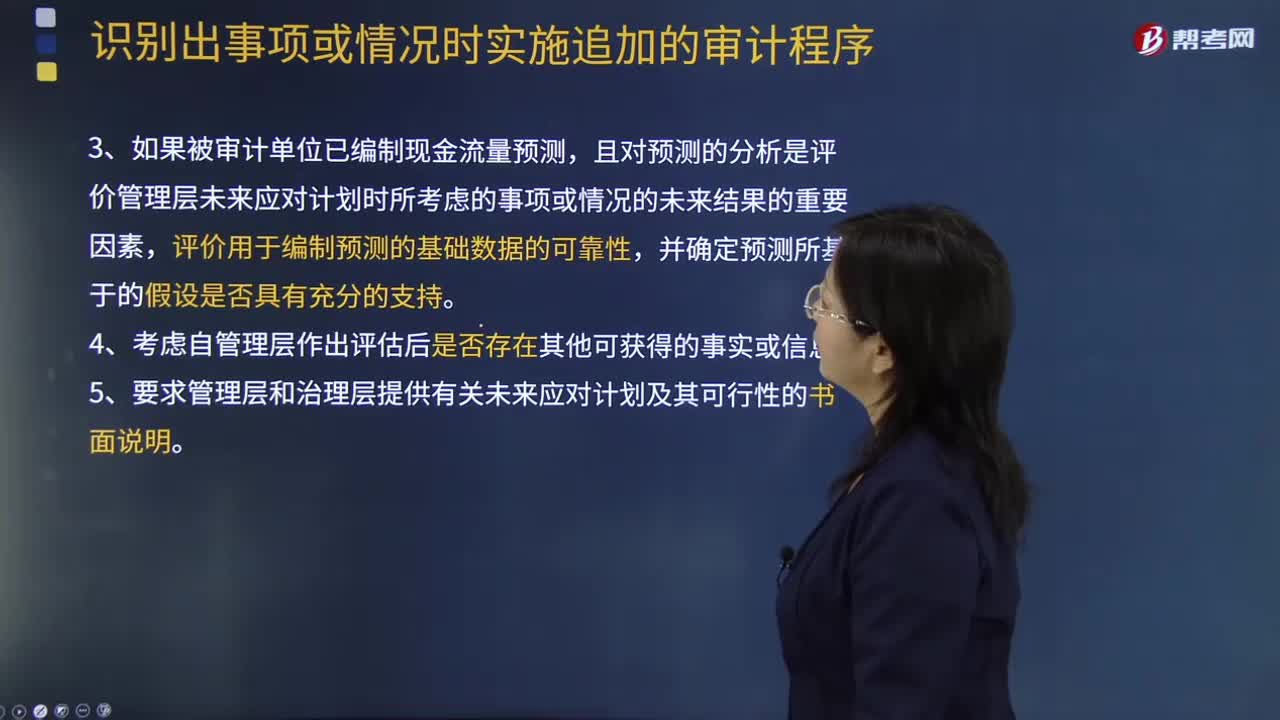

05:02識別出事項或情況時應(yīng)該怎么實施追加的審計程序?:識別出事項或情況時應(yīng)該怎么實施追加的審計程序?

01:15

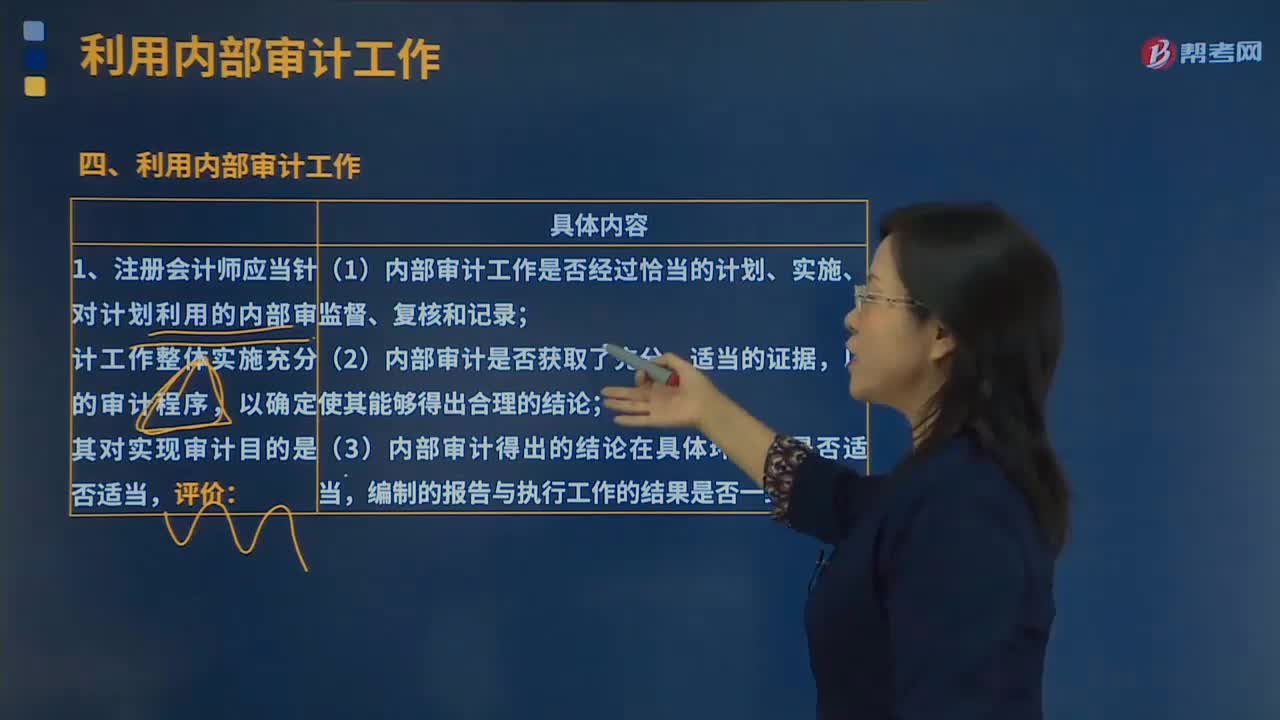

01:15在確定內(nèi)部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應(yīng)當評價的內(nèi)容包括哪些?:在確定內(nèi)部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應(yīng)當評價的內(nèi)容包括哪些?注冊會計師應(yīng)當針對計劃利用的內(nèi)部審計工作整體實施充分的審計程序,以確定其對實現(xiàn)審計目的是否適當評價:(1)內(nèi)部審計工作是否經(jīng)過恰當?shù)挠媱潯嵤⒈O(jiān)督、復(fù)核和記錄;(3)內(nèi)部審計得出的結(jié)論在具體環(huán)境下是否適當,注冊會計師實施審計程序的性質(zhì)和范圍應(yīng)當與其對以下事項的評價相適應(yīng),并應(yīng)當包括重新執(zhí)行內(nèi)部審計的部分工作:

00:50

00:50針對導(dǎo)致特別風(fēng)險的會計估計,注冊會計師還應(yīng)當實施以下哪些審計程序?:針對導(dǎo)致特別風(fēng)險的會計估計,注冊會計師還應(yīng)當實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設(shè)或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設(shè)或結(jié)果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設(shè)是否合理。3.當管理層實施特定措施的意圖和能力與其使用的重大假設(shè)的合理性或?qū)m用的財務(wù)報告編制基礎(chǔ)的恰當應(yīng)用相關(guān)時,評價這些意圖和能力。

01:54

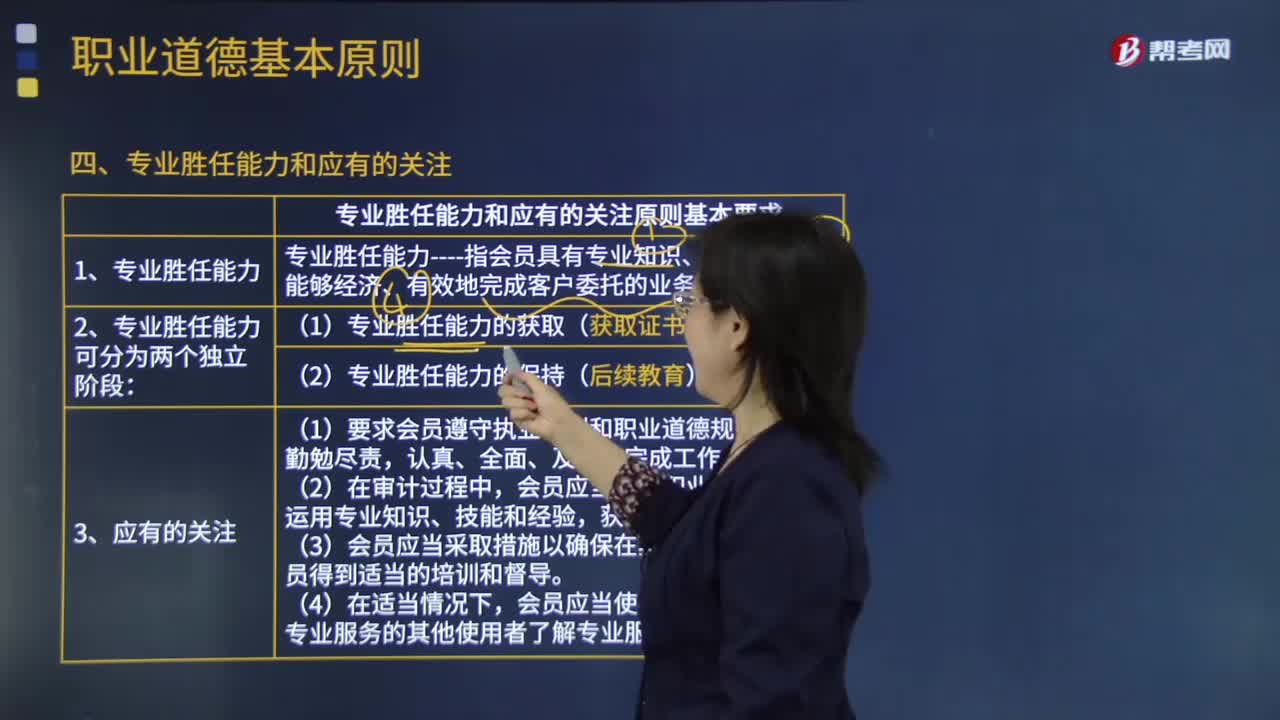

01:54來看看審計的專業(yè)勝任能力和應(yīng)有的關(guān)注主要講了哪些內(nèi)容?:來看看審計的專業(yè)勝任能力和應(yīng)有的關(guān)注主要講了哪些內(nèi)容?專業(yè)勝任能力和應(yīng)有的關(guān)注原則要求會員通過教育、培訓(xùn)和執(zhí)業(yè)實踐獲取和保持專業(yè)勝任能力。會員應(yīng)當保持專業(yè)勝任能力,將專業(yè)知識和技能始終保持在應(yīng)有的水平之上,以適應(yīng)當前實務(wù)、法律和技術(shù)的發(fā)展。確保為客戶提供具有專業(yè)水準的服務(wù):要求會員勤勉盡責(zé)。按照執(zhí)業(yè)準則和職業(yè)道德規(guī)范的要求,(1)要求會員遵守執(zhí)業(yè)準則和職業(yè)道德規(guī)范的要求。

05:52

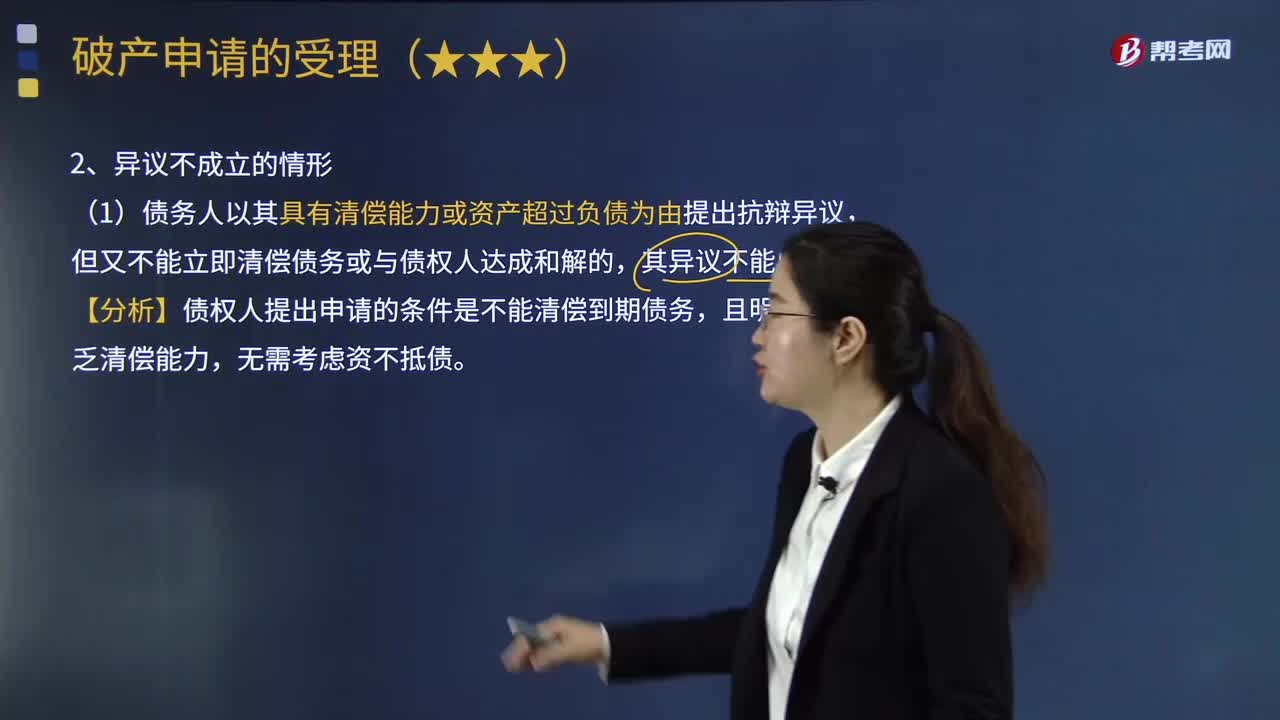

05:52在破產(chǎn)申請的受理程序中,異議不成立的情形有哪些?:(1)債務(wù)人以其具有清償能力或資產(chǎn)超過負債為由提出抗辯異議,【分析】債權(quán)人提出申請的條件是不能清償?shù)狡趥鶆?wù),(2)在債務(wù)人對債權(quán)人申請人是否享有債權(quán)提出異議時,(3)債務(wù)人對債權(quán)人申請人享有債權(quán)的數(shù)額提出異議時,則此項異議同樣不能阻止法院受理破產(chǎn)申請,(4)債務(wù)人對申請人的債權(quán)是否存在擔(dān)保等提出異議,也是不能成為阻止法院受理破產(chǎn)申請的理由。不能以債權(quán)人無法提交債務(wù)人財產(chǎn)狀況說明等為由。

02:42

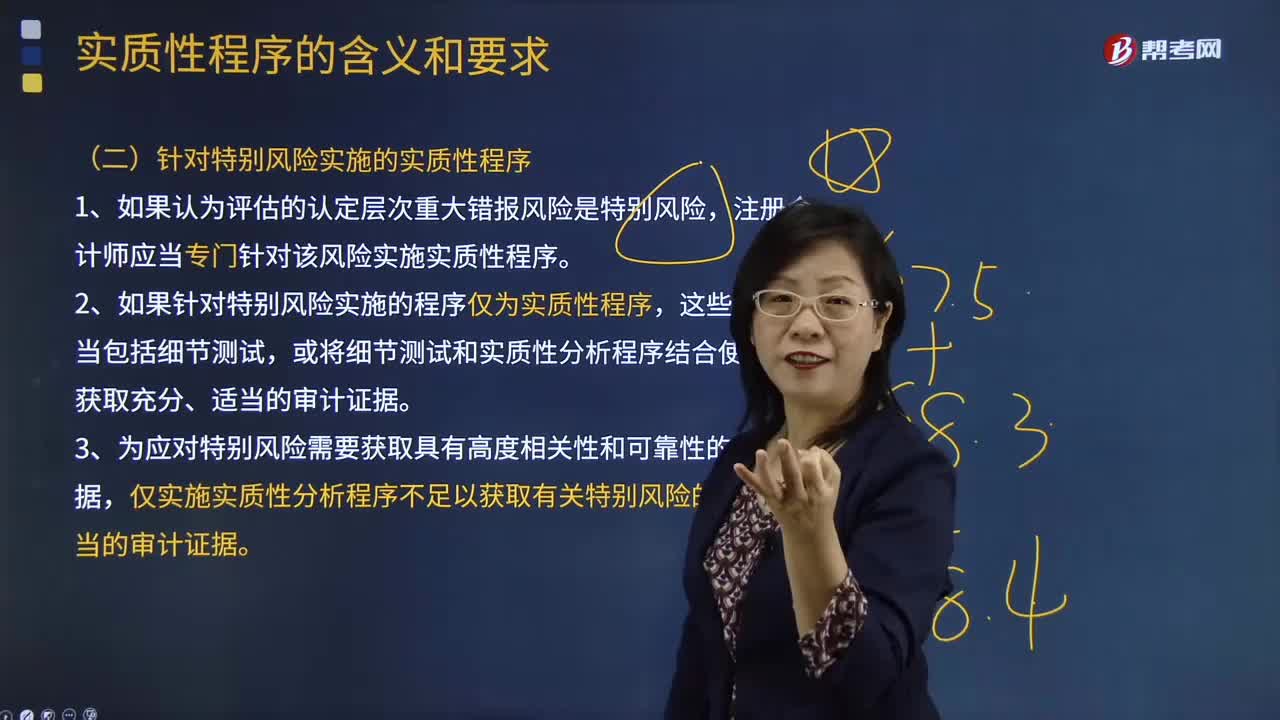

02:42注冊會計師針對特別風(fēng)險應(yīng)實施哪些實質(zhì)性程序?:注冊會計師針對特別風(fēng)險應(yīng)實施哪些實質(zhì)性程序?注冊會計師應(yīng)當專門針對該風(fēng)險實施實質(zhì)性程序。僅實施實質(zhì)性分析程序不足以獲取有關(guān)特別風(fēng)險的充分、適當?shù)膶徲嬜C據(jù)。A.注冊會計師應(yīng)當針對所有類別的交易、賬戶余額和披露實施實質(zhì)性程序,B.注冊會計師針對認定層次的特別風(fēng)險實施的實質(zhì)性程序應(yīng)當包括實質(zhì)性分析程序。注冊會計師應(yīng)當對剩余期間實施控制測試和實質(zhì)性程序。

01:04

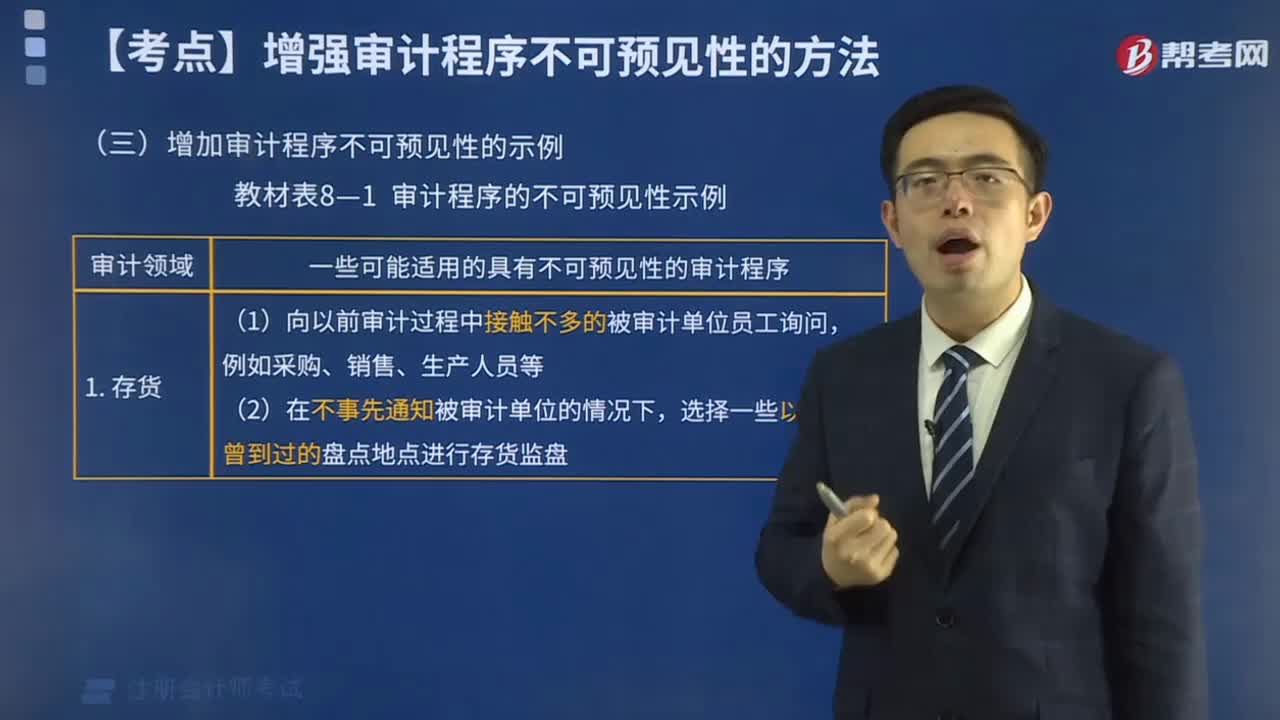

01:04總體應(yīng)對措施對擬實施進一步審計程序的總體審計方案有什么影響?:總體應(yīng)對措施對擬實施進一步審計程序的總體審計方案有什么影響?擬實施進一步審計程序的總體審計方案----實質(zhì)性方案和綜合性方案。指注冊會計師實施的進一步審計程序以實質(zhì)性程序為主,【提示】當評估的財務(wù)報表層次重大錯報風(fēng)險屬于高風(fēng)險水平(并相應(yīng)采取更強調(diào)審計程序不可預(yù)見性、重視調(diào)整審計程序的性質(zhì)、時間安排和范圍等總體應(yīng)對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質(zhì)性方案。

03:07

03:07注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?:注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?(1)驗證被詢證者是否存在、是否與被審計單位之間缺乏獨立性,其業(yè)務(wù)性質(zhì)和規(guī)模是否與被詢證者和被審計單位之間的交易記錄相匹配;(3)將被審計單位檔案中有關(guān)被詢證者的簽名樣本、公司公章與回函核對;并使用被審計單位賬面記錄和其他相關(guān)信息核對相關(guān)賬戶的期間變動;(6)考慮從金融機構(gòu)獲得被審計單位的信用記錄。

09:07

09:07評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?:評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應(yīng)以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日