注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:46

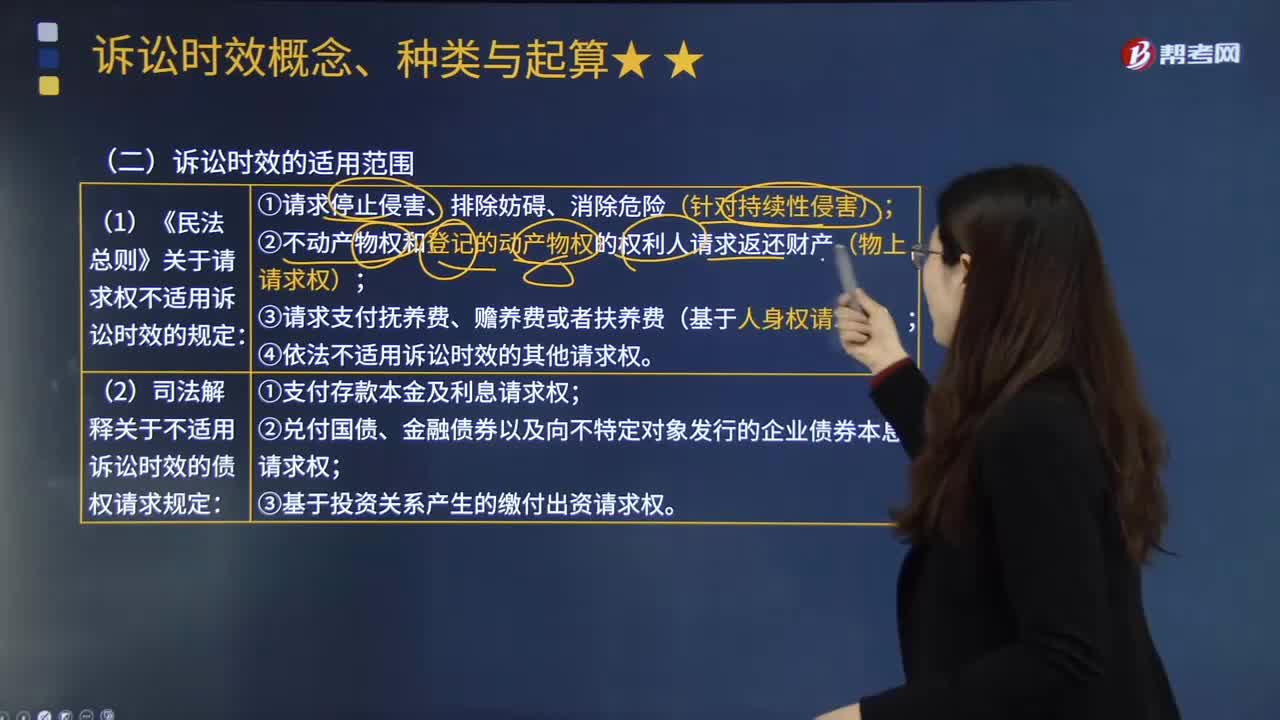

02:46訴訟時(shí)效的適用范圍有哪些?:訴訟時(shí)效是指請(qǐng)求權(quán)不行使達(dá)一定期間而失去國(guó)家強(qiáng)制力保護(hù)的制度。訴訟時(shí)效并非適用于所有的請(qǐng)求權(quán),下列請(qǐng)求權(quán)不適用訴訟時(shí)效的規(guī)定;(2)不動(dòng)產(chǎn)物權(quán)和登記的動(dòng)產(chǎn)物權(quán)的權(quán)利人請(qǐng)求返還財(cái)產(chǎn)(物上請(qǐng)求權(quán));(3)請(qǐng)求支付撫養(yǎng)費(fèi)、贍養(yǎng)費(fèi)或者扶養(yǎng)費(fèi)(基于人身權(quán)請(qǐng)求權(quán))。(4)依法不適用訴訟時(shí)效的其他請(qǐng)求權(quán):2.不適用訴訟時(shí)效的債權(quán)請(qǐng)求權(quán);

10:16

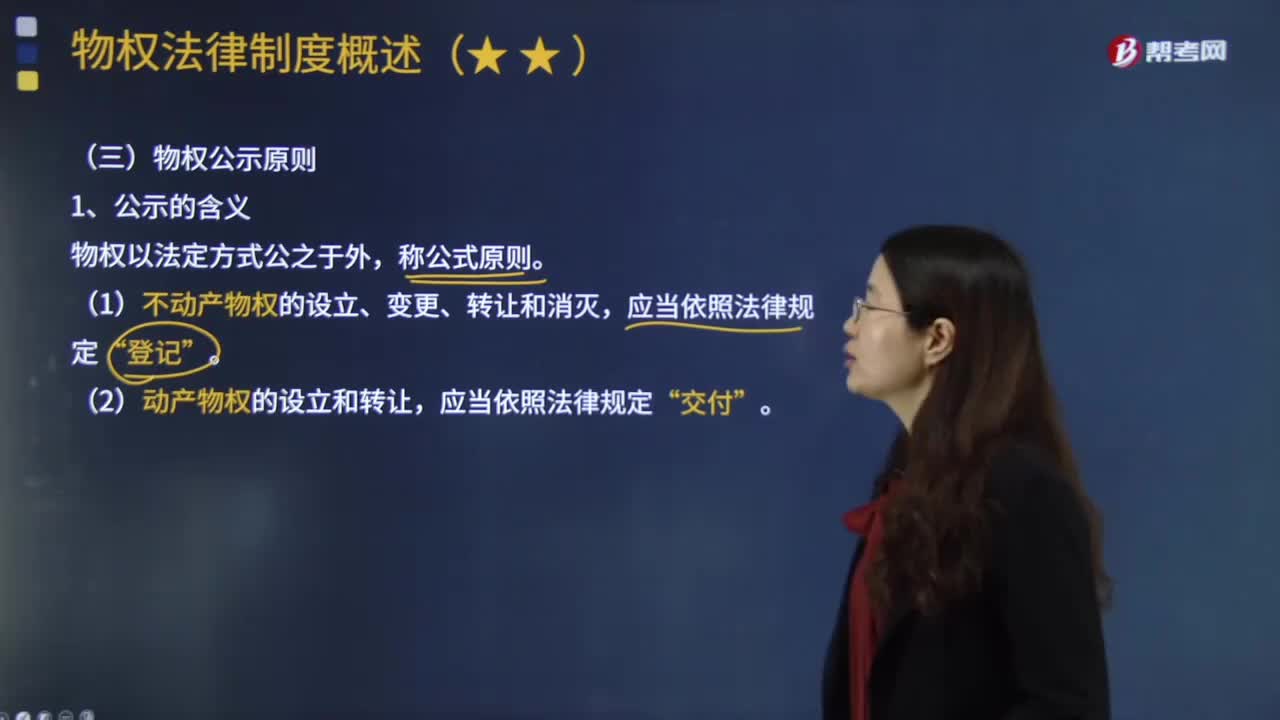

10:16物權(quán)公示原則具體指什么?:物權(quán)公示原則具體指什么?(1)不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅“(2)動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,根據(jù)公示對(duì)于物權(quán)移轉(zhuǎn)效力的影響程度不同,物權(quán)移轉(zhuǎn)有公示生效主義與公示對(duì)抗主義。①公示生效主義(合同生效+登記交付=物權(quán)生效):地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立,船舶、航空器和機(jī)動(dòng)車等物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,抵押權(quán)自抵押合同生效時(shí)設(shè)立,由于甲公司以該設(shè)備向乙銀行設(shè)定抵押時(shí)未辦理抵押登記。

05:36

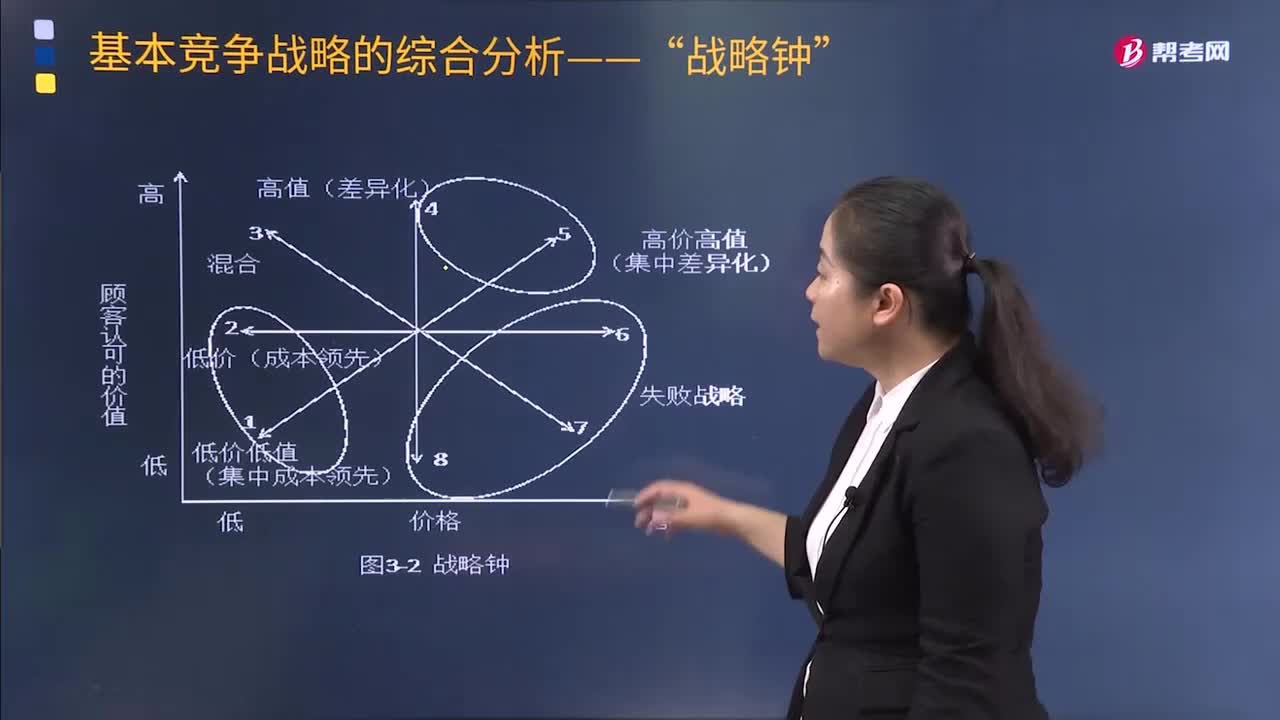

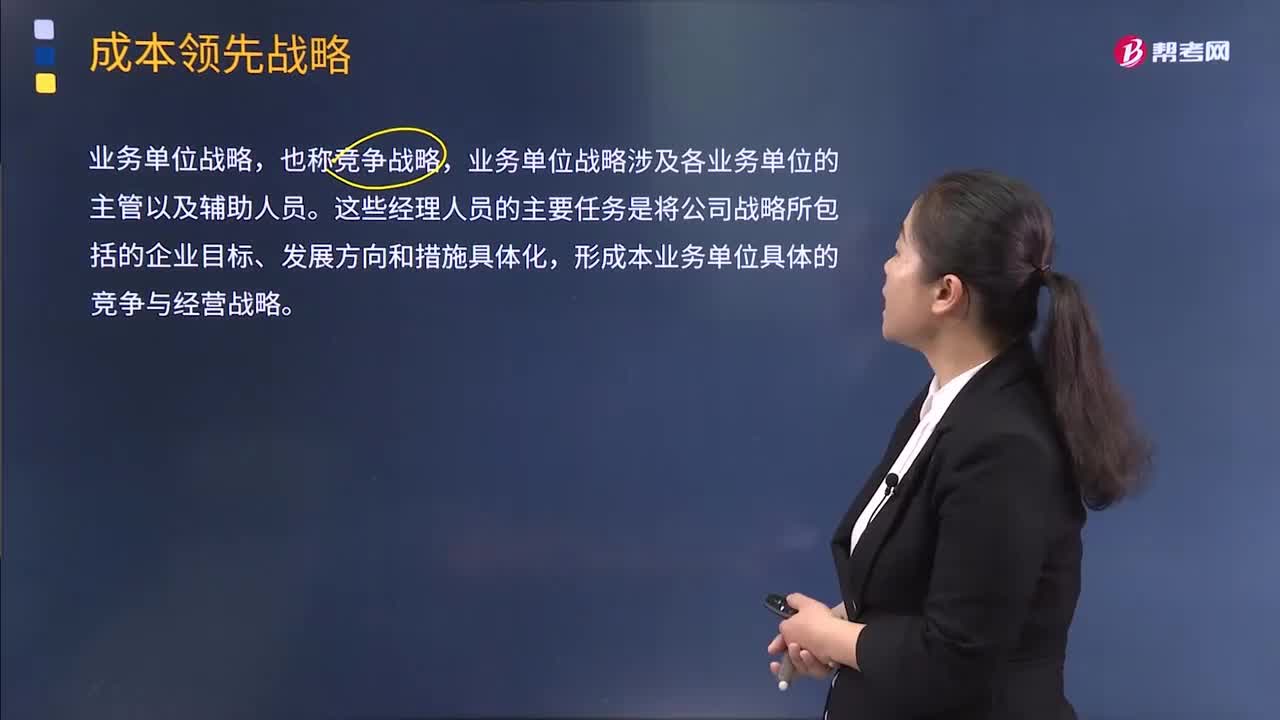

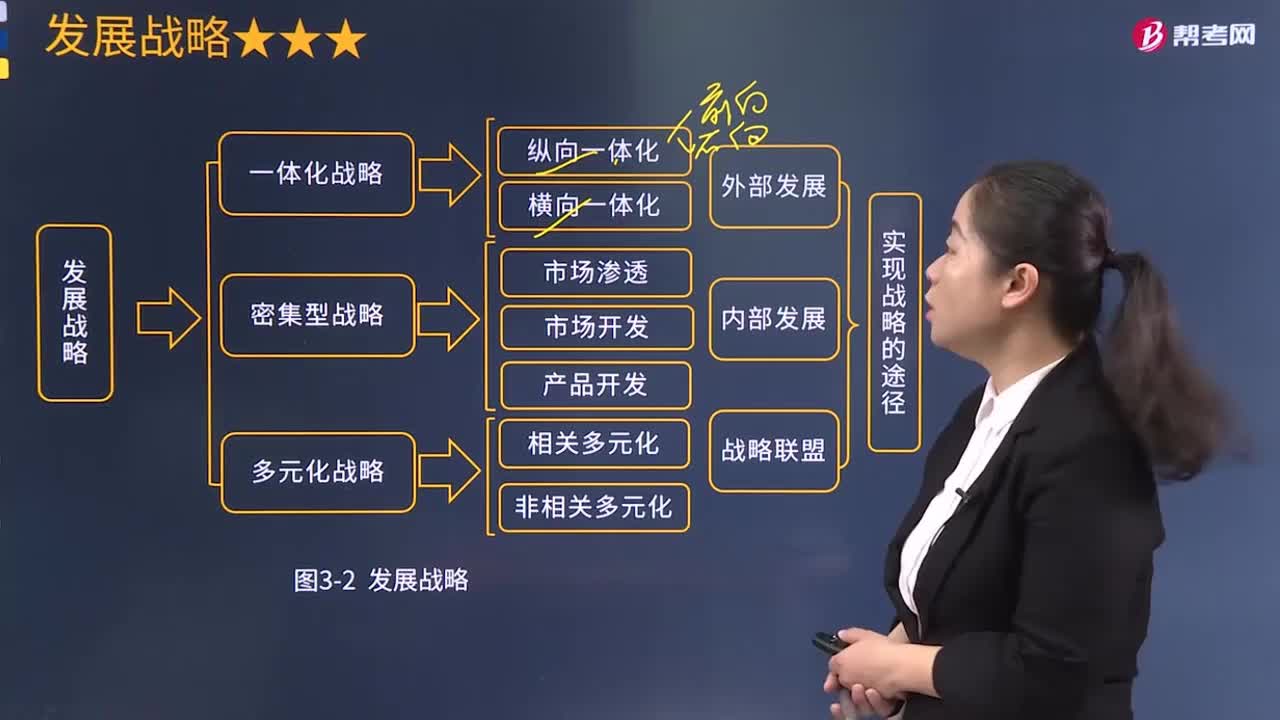

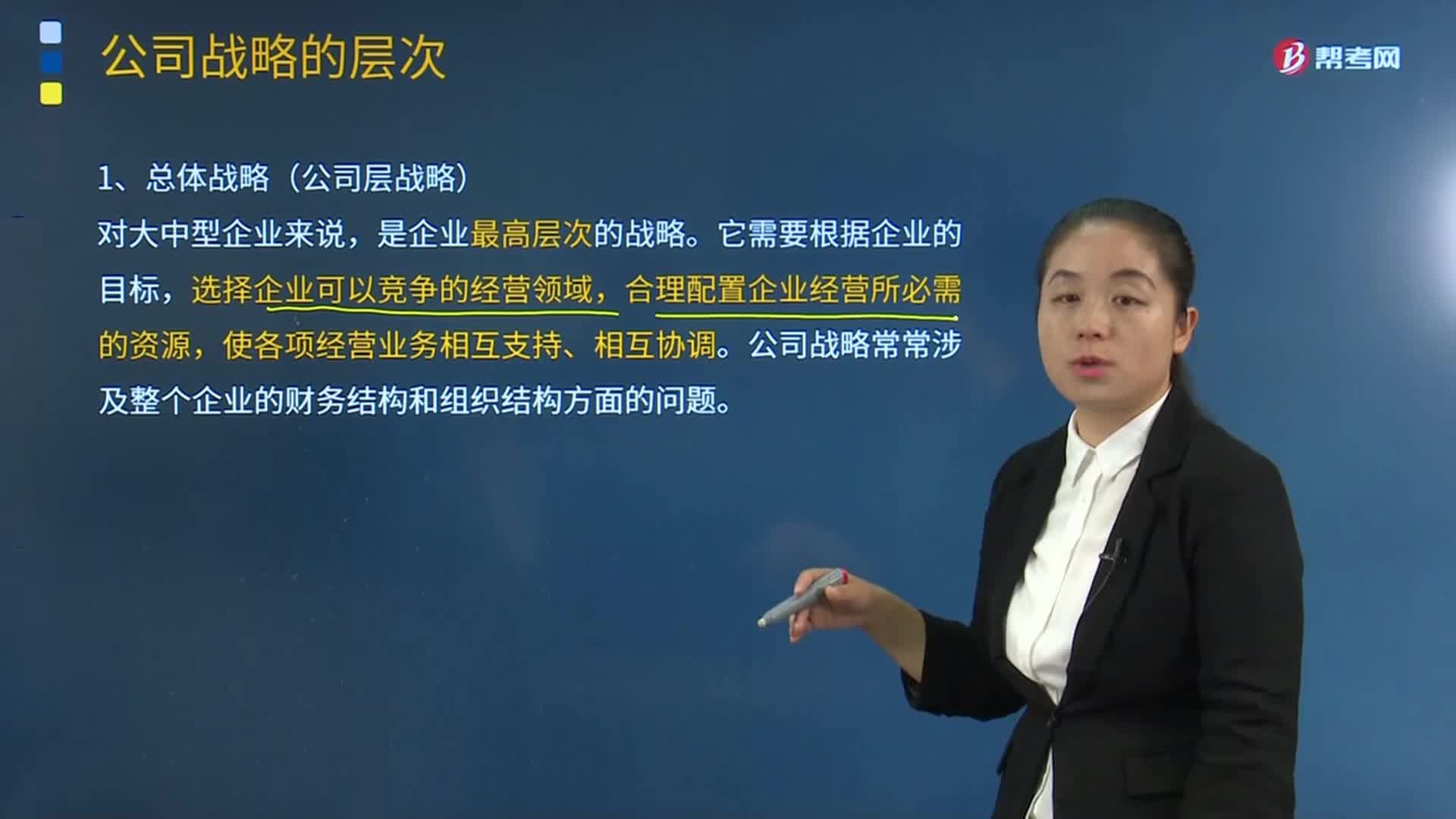

05:36公司戰(zhàn)略的三個(gè)層次的具體內(nèi)容是什么?:公司戰(zhàn)略的三個(gè)層次的具體內(nèi)容是什么?這套方式包括刻意安排(計(jì)劃性)的戰(zhàn)略和任何臨時(shí)出現(xiàn)(非計(jì)劃性)的戰(zhàn)略”現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略的應(yīng)變性、競(jìng)爭(zhēng)性和風(fēng)險(xiǎn)性的屬性。1.總體戰(zhàn)略(公司層戰(zhàn)略):是企業(yè)最高層次的戰(zhàn)略。選擇企業(yè)可以競(jìng)爭(zhēng)的經(jīng)營(yíng)領(lǐng)域,公司戰(zhàn)略常常涉及整個(gè)企業(yè)的財(cái)務(wù)結(jié)構(gòu)和組織結(jié)構(gòu)方面的問(wèn)題,2.業(yè)務(wù)單位戰(zhàn)略(二級(jí)戰(zhàn)略或競(jìng)爭(zhēng)戰(zhàn)略),業(yè)務(wù)單位戰(zhàn)略涉及各業(yè)務(wù)單位的主管以及輔助人員。

12:02

12:02企業(yè)資源分析的具體內(nèi)容是什么?:企業(yè)的資源稟賦是其獲得持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的重要基礎(chǔ)。有形資源一般都反映在企業(yè)的資產(chǎn)當(dāng)中,具有稀缺性的有形資源能使公司獲得競(jìng)爭(zhēng)優(yōu)勢(shì)(地理位置)。企業(yè)掌握處于短缺供應(yīng)狀態(tài)的資源而競(jìng)爭(zhēng)對(duì)手不能獲取這種資源,有些資源的形成原因并不能給出清晰的解釋(企業(yè)文化)。④具有經(jīng)濟(jì)制約性的資源。企業(yè)的競(jìng)爭(zhēng)對(duì)手已經(jīng)具有復(fù)制其資源的能力:【解析】本題主要考查的是決定企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè)資源判斷標(biāo)準(zhǔn)”

07:13

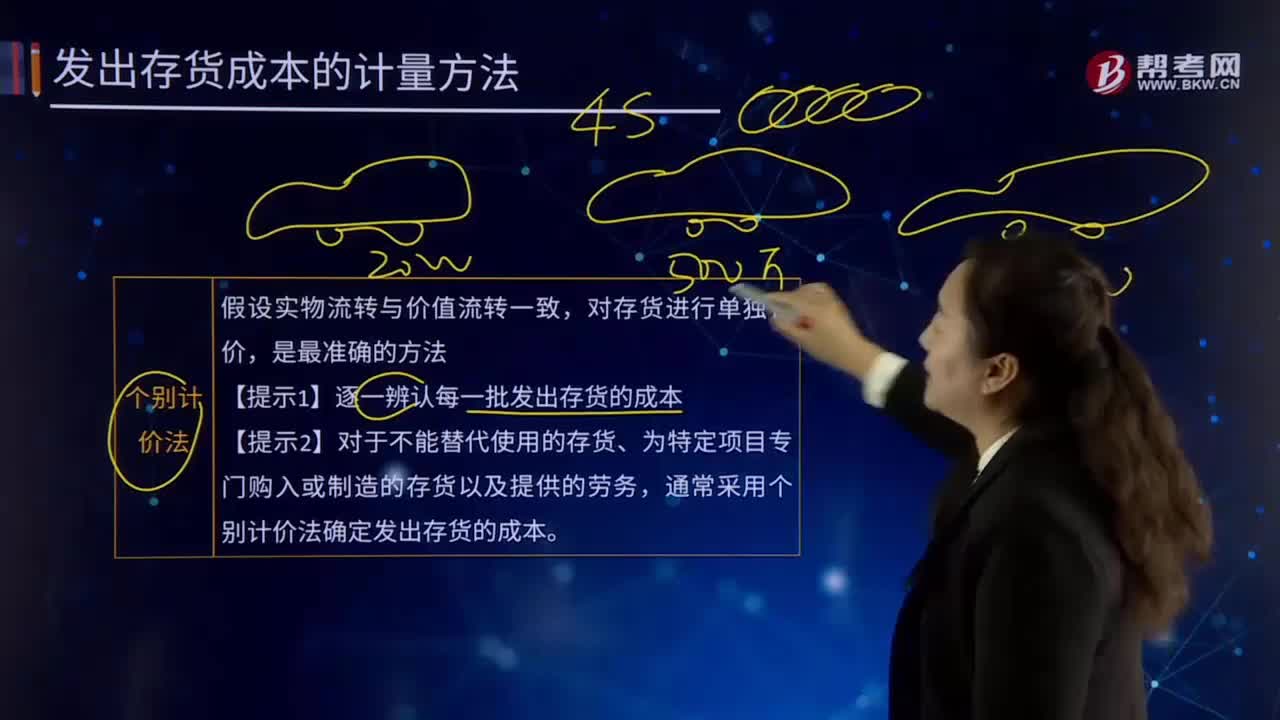

07:13個(gè)別計(jì)價(jià)法的內(nèi)容具體指什么?:它是指對(duì)發(fā)出的存貨分別認(rèn)定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項(xiàng)目具有明顯的標(biāo)志,分別確定每種物品的單位成本和總成本,【提示2】對(duì)于不能替代使用的存貨、為特定項(xiàng)目專門購(gòu)入或制造的存貨以及提供的勞務(wù)。通常采用個(gè)別計(jì)價(jià)法確定發(fā)出存貨的成本,當(dāng)月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費(fèi)用共計(jì)15400萬(wàn)元。甲公司采用一次加權(quán)平均法按月計(jì)算發(fā)出A產(chǎn)成品的成本:

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財(cái)務(wù)比率之間的內(nèi)在聯(lián)系,對(duì)公司財(cái)務(wù)狀況和經(jīng)營(yíng)成果進(jìn)行綜合評(píng)價(jià)的系統(tǒng)方法。以總資產(chǎn)凈利率和權(quán)益乘數(shù)為分解因素,重點(diǎn)揭示公司獲利能力及杠桿水平對(duì)權(quán)益凈利率的影響,權(quán)益凈利率是分析體系的核心比率,總是流向投資報(bào)酬率高的行業(yè)和公司,因此各公司的權(quán)益凈利率會(huì)比較接近。如果一個(gè)企業(yè)的權(quán)益凈利率經(jīng)常高于其他公司,如果一個(gè)公司的權(quán)益凈利率經(jīng)常低于其他公司。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國(guó)的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國(guó)家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購(gòu)置稅、企業(yè)所得稅、個(gè)人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個(gè)稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時(shí)負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

11:18

11:18稅法的兩個(gè)特點(diǎn)具體是指什么?:稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個(gè)特點(diǎn)。稅法屬于義務(wù)性法規(guī),并不是指稅法沒(méi)有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點(diǎn)是由稅收的無(wú)償性和強(qiáng)制性特點(diǎn)所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭(zhēng)議的法律規(guī)范等。

02:34

02:34注會(huì)考試資格審核的具體要求是什么?:2020年注會(huì)考試資格審核要求如下:1. 首次報(bào)名人員的學(xué)歷信息認(rèn)證,持國(guó)(境)外學(xué)歷的報(bào)名人員(含港澳臺(tái)居民居住證持有人)填報(bào)的教育部留學(xué)服務(wù)中心出具的學(xué)歷認(rèn)證書編號(hào),應(yīng)屆畢業(yè)生報(bào)名人員的學(xué)歷信息認(rèn)證,登錄網(wǎng)報(bào)系統(tǒng)補(bǔ)錄教育部留學(xué)服務(wù)中心出具的學(xué)歷認(rèn)證書編號(hào),由中注協(xié)、省級(jí)注協(xié)提交教育部留學(xué)服務(wù)中心進(jìn)行認(rèn)證。或者以軍校畢業(yè)學(xué)歷、會(huì)計(jì)或者相關(guān)專業(yè)中級(jí)以上技術(shù)職稱作為報(bào)名條件的首次報(bào)名人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日