下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:18

03:18非貨幣性資產投資企業(yè)所得稅應如何處理?:非貨幣性資產投資企業(yè)所得稅應如何處理?

03:18

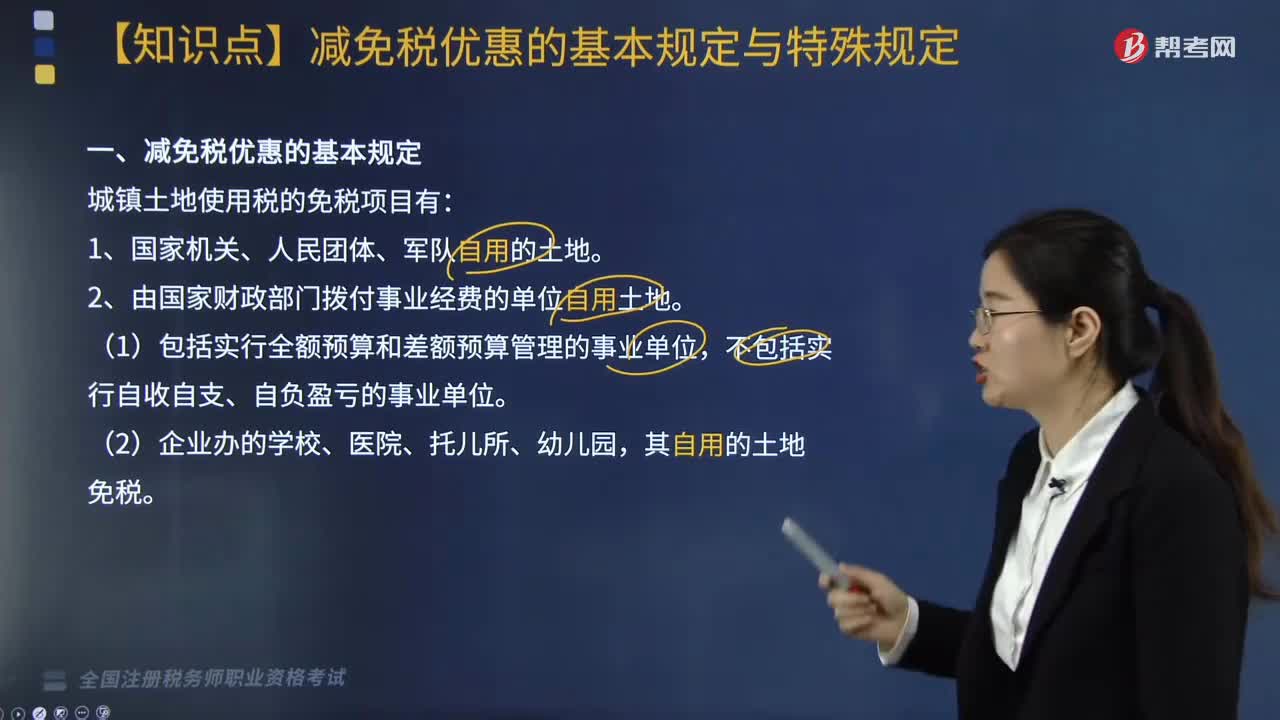

03:18城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?:城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?城鎮(zhèn)土地使用稅的免稅項目有:【注意】除生產用地以外的生活、辦公用地和農副產品加工廠地不屬于免稅范疇。(2)開山填海整治的土地是指納稅人經有關部門批準后自行填海整治的土地。不包括納稅人通過出讓、轉讓、劃撥等方式取得的已填海整治的土地。7. 由財政部另行規(guī)定免稅的能源、交通、水利用地和其他用地。8. 省、自治區(qū)、直轄市稅務局確定減免城鎮(zhèn)土地使用稅的優(yōu)惠。

02:41

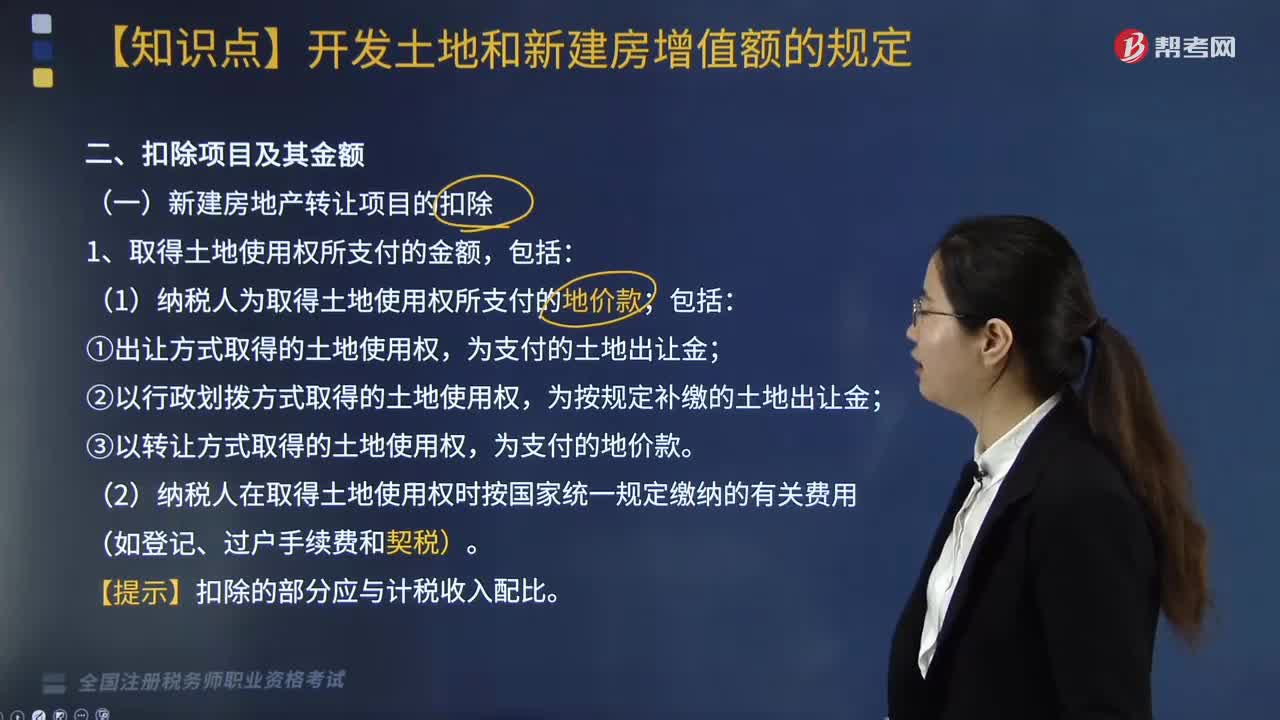

02:41取得土地使用權所支付的金額包括哪些?:取得土地使用權所支付的金額包括:(1)納稅人為取得土地使用權所支付的地價款;為支付的土地出讓金;②以行政劃撥方式取得的土地使用權,為按規(guī)定補繳的土地出讓金;③以轉讓方式取得的土地使用權,(2)納稅人在取得土地使用權時按國家統(tǒng)一規(guī)定繳納的有關費用(如登記、過戶手續(xù)費和契稅)。可以扣除的稅金是指與轉讓房地產有關的稅金。這是指在轉讓房地產時繳納的營業(yè)稅、城市維護建設稅、印花稅。

04:14

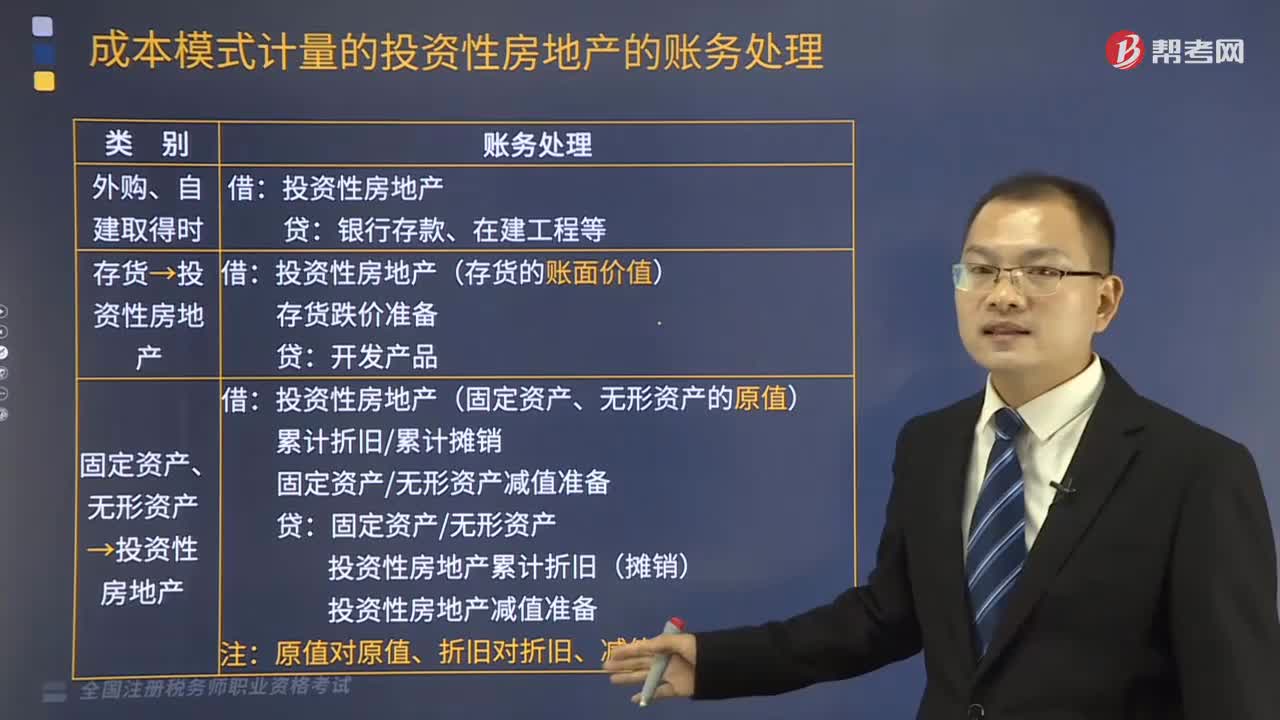

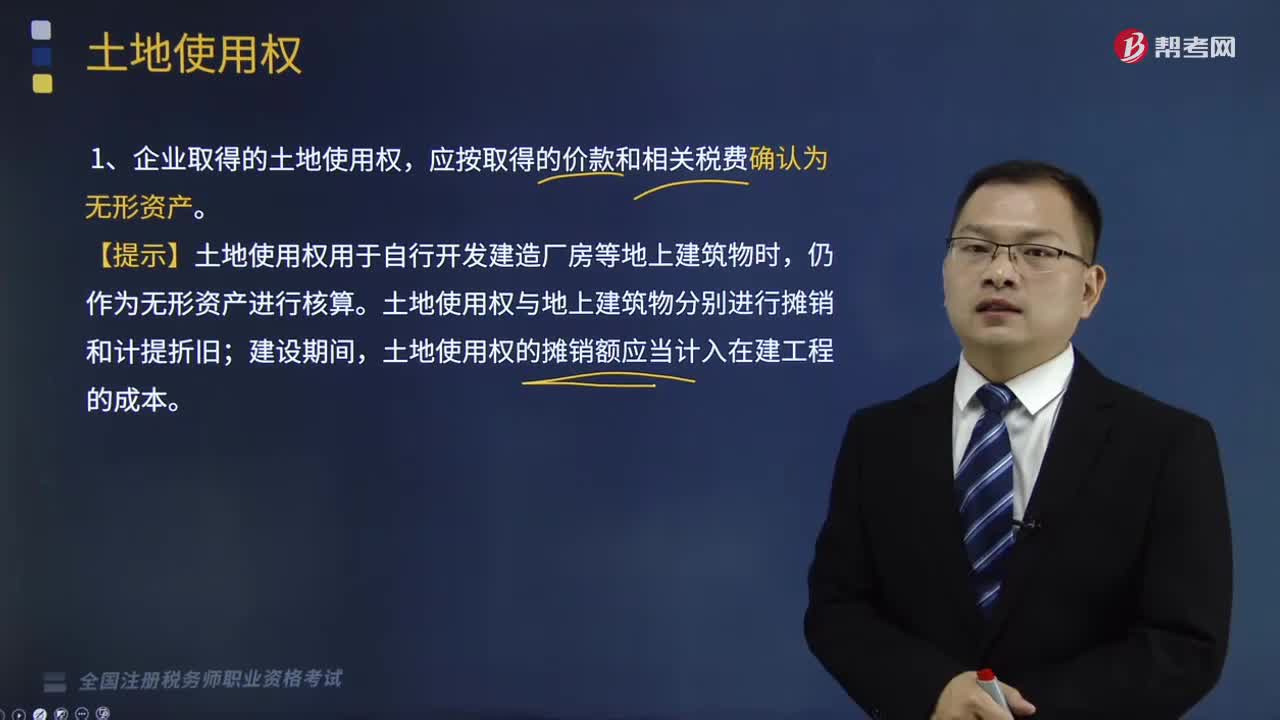

04:14土地使用權是指什么?:應按取得的價款和相關稅費確認為無形資產。土地使用權與地上建筑物分別進行攤銷和計提折舊;土地使用權的攤銷額應當計入在建工程的成本。【2013年稅務師職業(yè)資格考試真題】下列關于土地使用權會計處理的表述中,A.按規(guī)定單獨估價入賬的土地應作為固定資產管理,B.隨同地上建筑物一起用于出租的土地使用權應一并確認為投資性房地產,C.企業(yè)取得土地使用權并在地上自行開發(fā)建造廠房等建筑物并自用時。

02:02

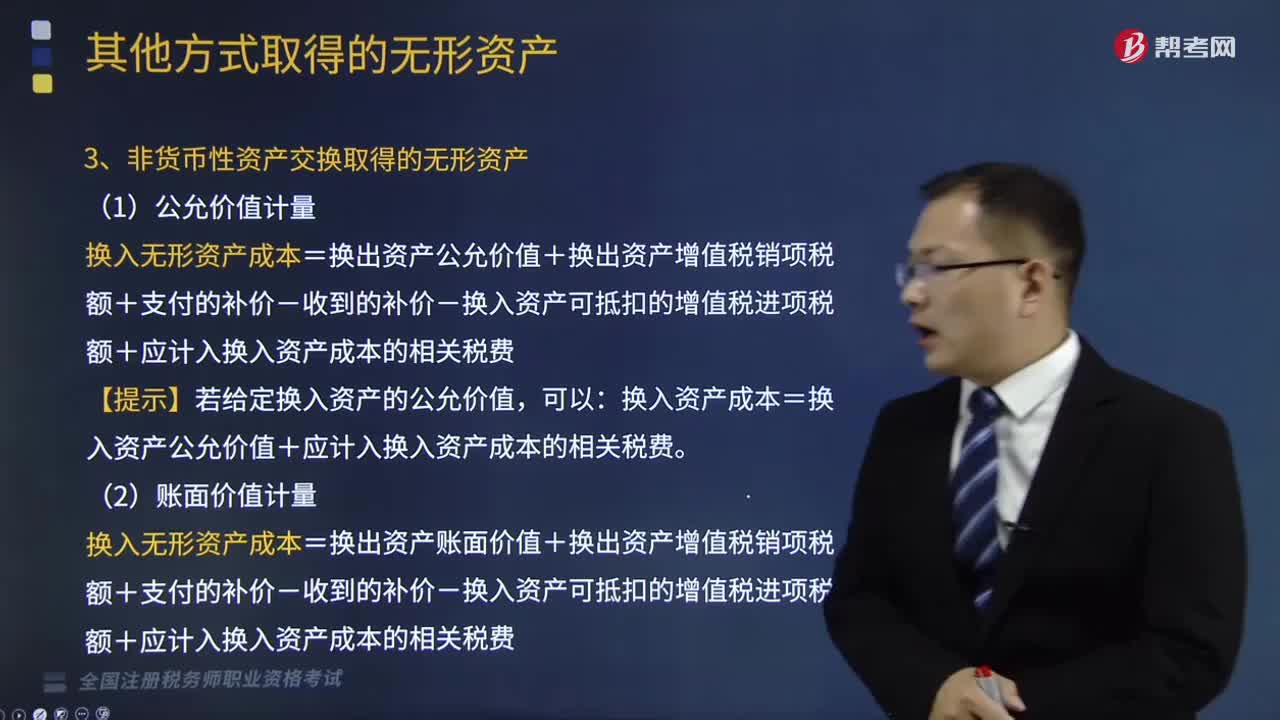

02:02非貨幣性資產交換取得和債務重組取得的無形資產是怎樣的?:非貨幣性資產交換取得和債務重組取得的無形資產是怎樣的?應按無形資產的公允價值入賬,企業(yè)接受政府補助而取得的無形資產,應按照所取得的無形資產的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產交換取得的無形資產,換入無形資產成本=換出資產公允價值+換出資產增值稅銷項稅額+支付的補價-收到的補價-換入資產可抵扣的增值稅進項稅額+應計入換入資產成本的相關稅費。【提示】若給定換入資產的公允價值。

02:29

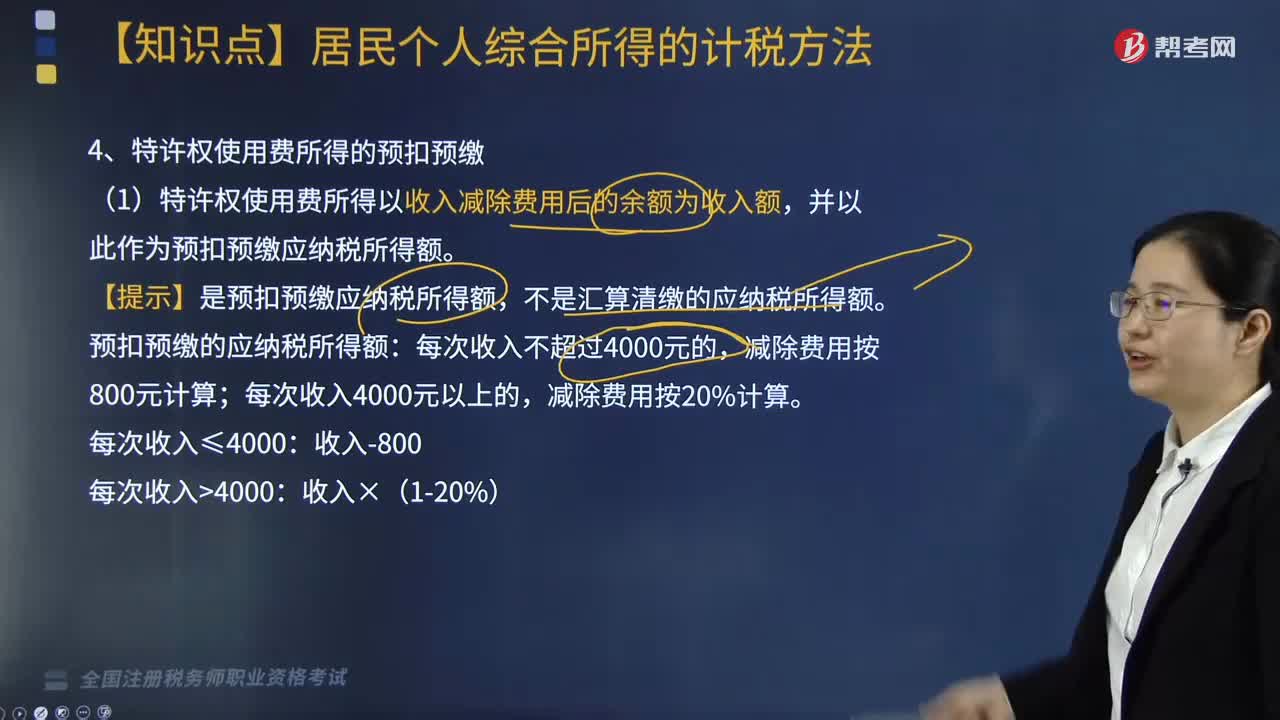

02:29特許權使用費所得的預扣預繳如何處理?:特許權使用費所得的預扣預繳如何處理?扣繳義務人向居民個人支付特許權使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:(1)特許權使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:(3)特許權使用費所得應預扣預繳稅額的計算。特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。

02:09

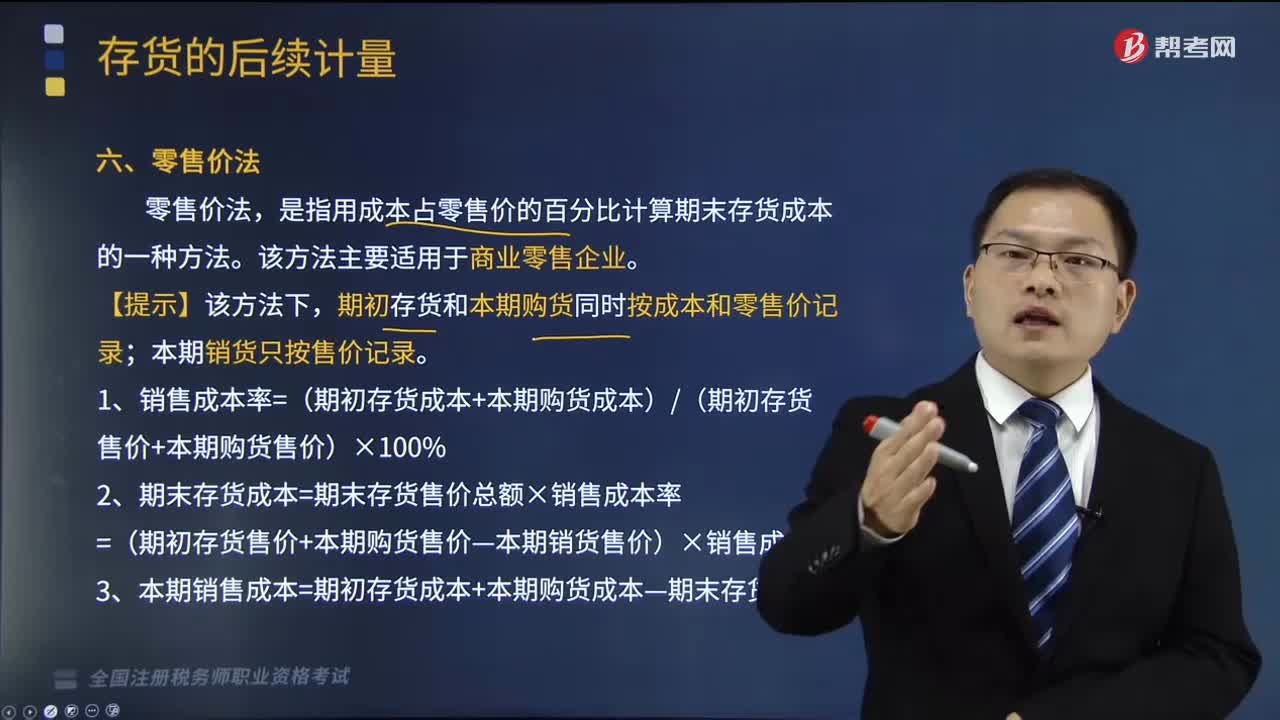

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應當采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

15:51

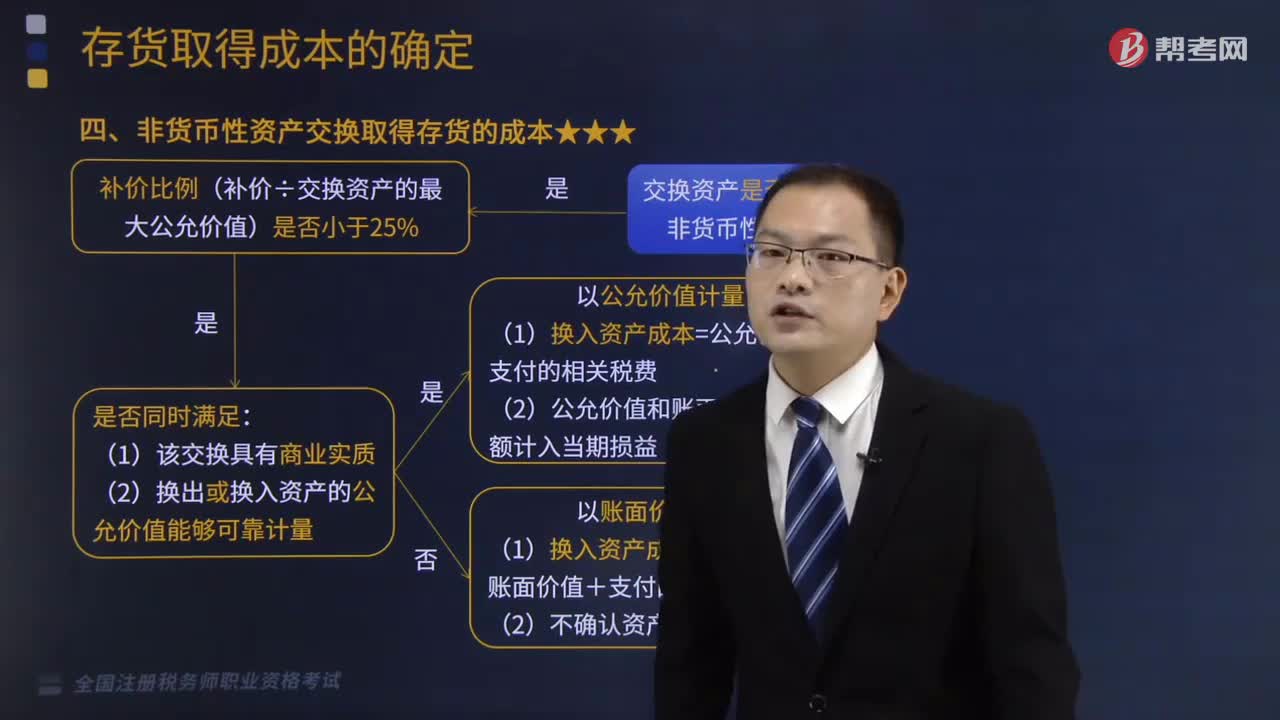

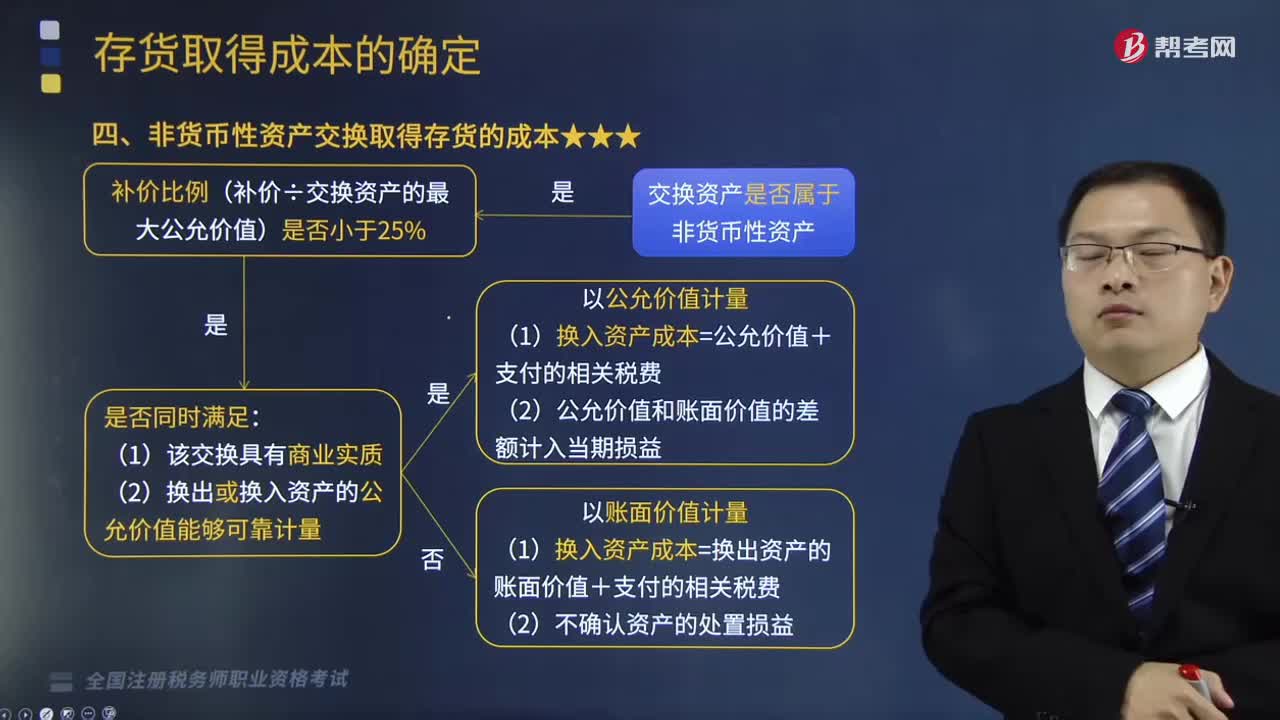

15:51非貨幣性資產交換取得存貨的成本怎么確定?:非貨幣性資產交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換,【提示2】預付賬款屬于非貨幣性資產。非貨幣性資產交換一般不涉及貨幣性資產。通常以補價占整個資產交換金額(換出或換入資產最大公允價值)的比例是否低于25%作為參考比例;在計算非貨幣性資產交換過程中涉及補價的比例時,下列具有商業(yè)實質的資產交換屬于非貨幣性資產交換的是( )

02:08

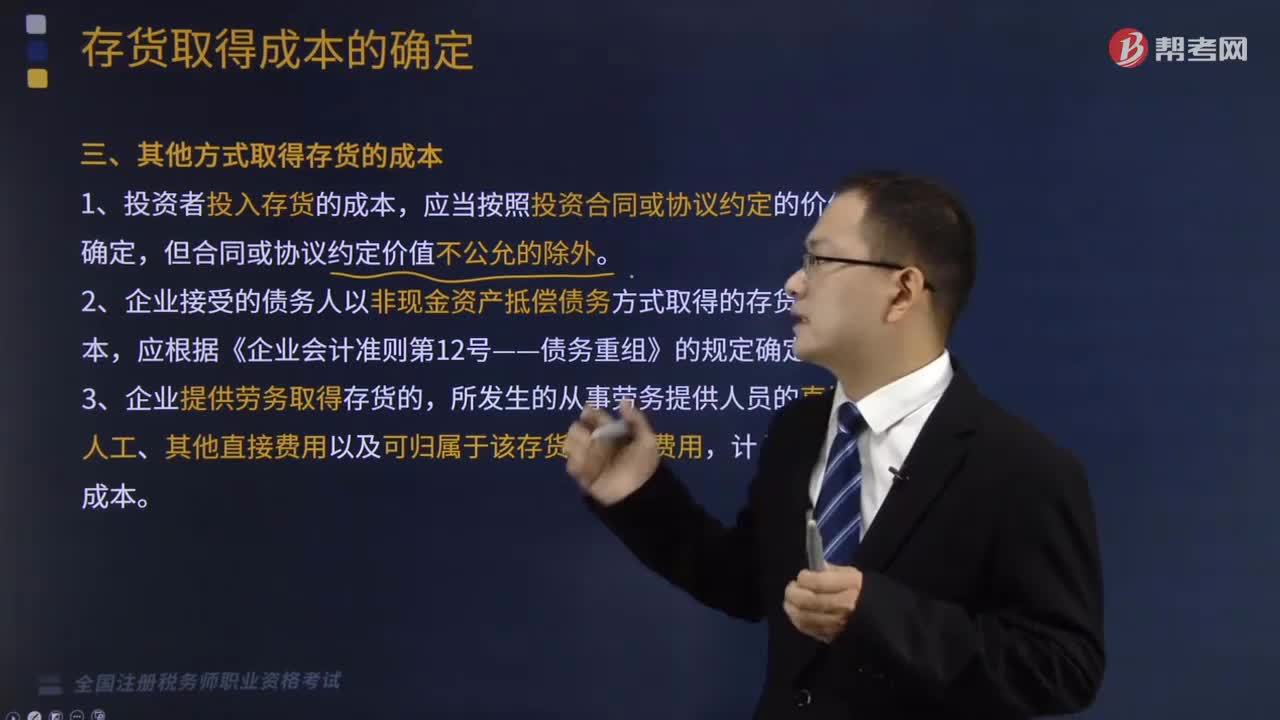

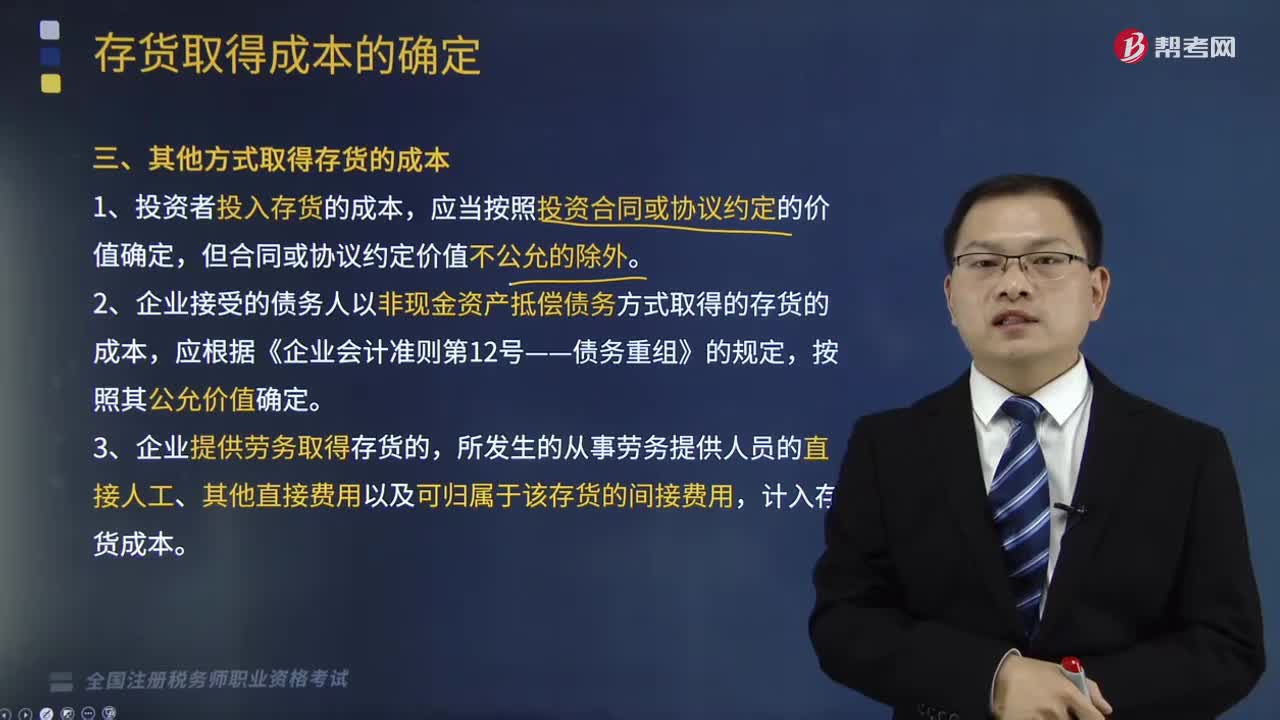

02:08其他方式怎么取得存貨的成本?:其他方式怎么取得存貨的成本?存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。1、投資者投入存貨的成本,2、企業(yè)接受的債務人以非現金資產抵償債務方式取得的存貨的成本,3、企業(yè)提供勞務取得存貨的,所發(fā)生的從事勞務提供人員的直接人工、其他直接費用以及可歸屬于該存貨的間接費用,計入存貨成本。4、企業(yè)為履行合同而發(fā)生的成本構成存貨的。

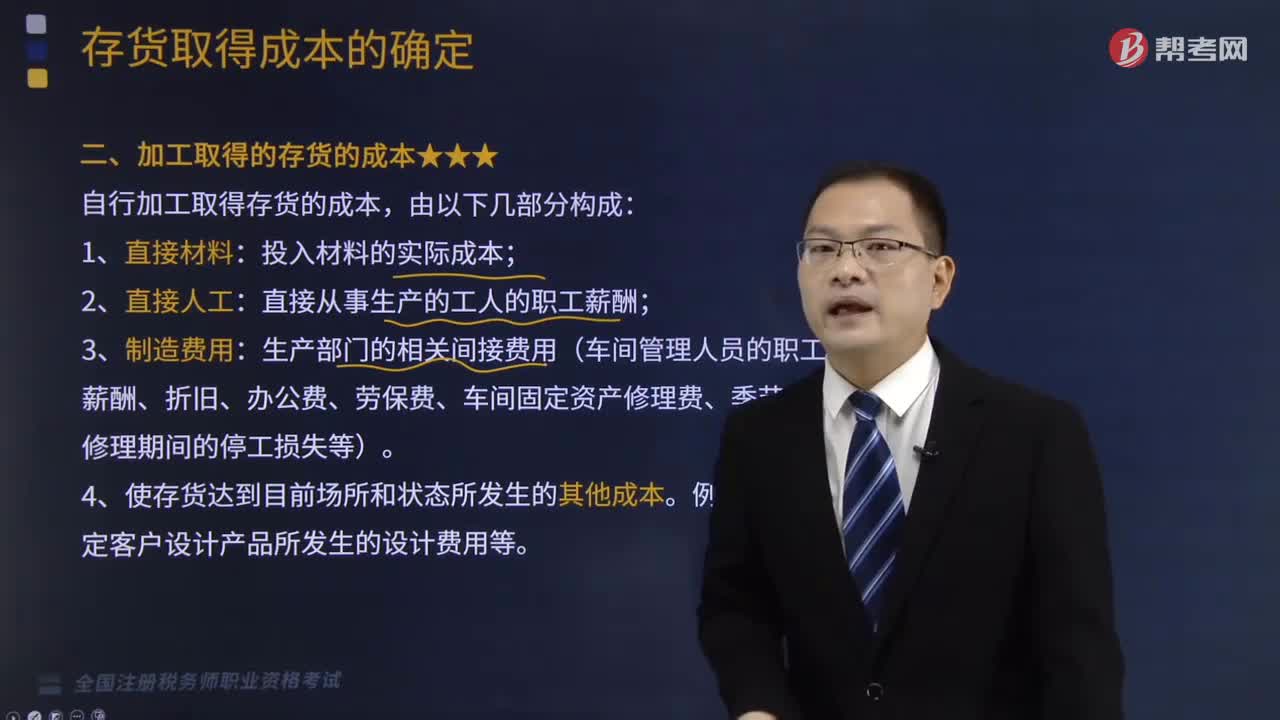

06:31

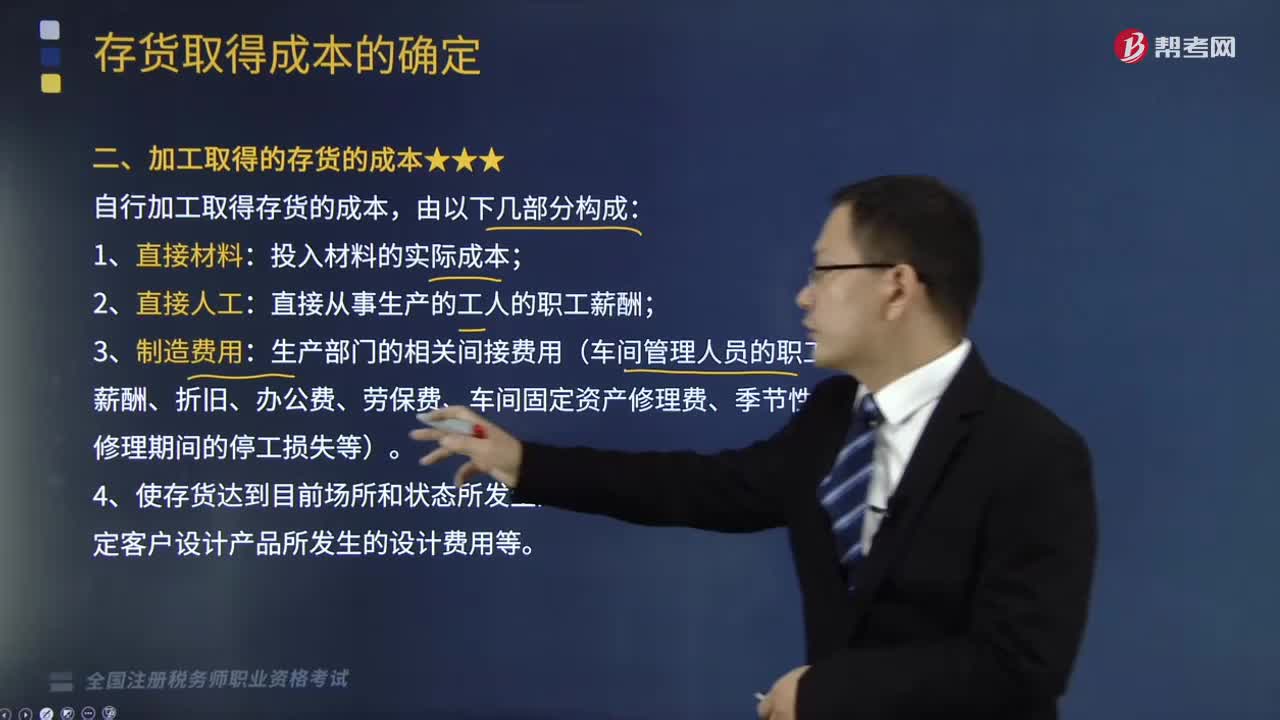

06:31加工取得的存貨成本由什么構成?:存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。自行加工取得存貨的成本,生產部門的相關間接費用(車間管理人員的職工薪酬、折舊、辦公費、勞保費、車間固定資產修理費、季節(jié)性和修理期間的停工損失等)。企業(yè)歸集的制造費用可直接計入該產品成本;(2)定額標準內的廢品損失、季節(jié)性停工和修理期間的停工損失應計入存貨成本。

17:24

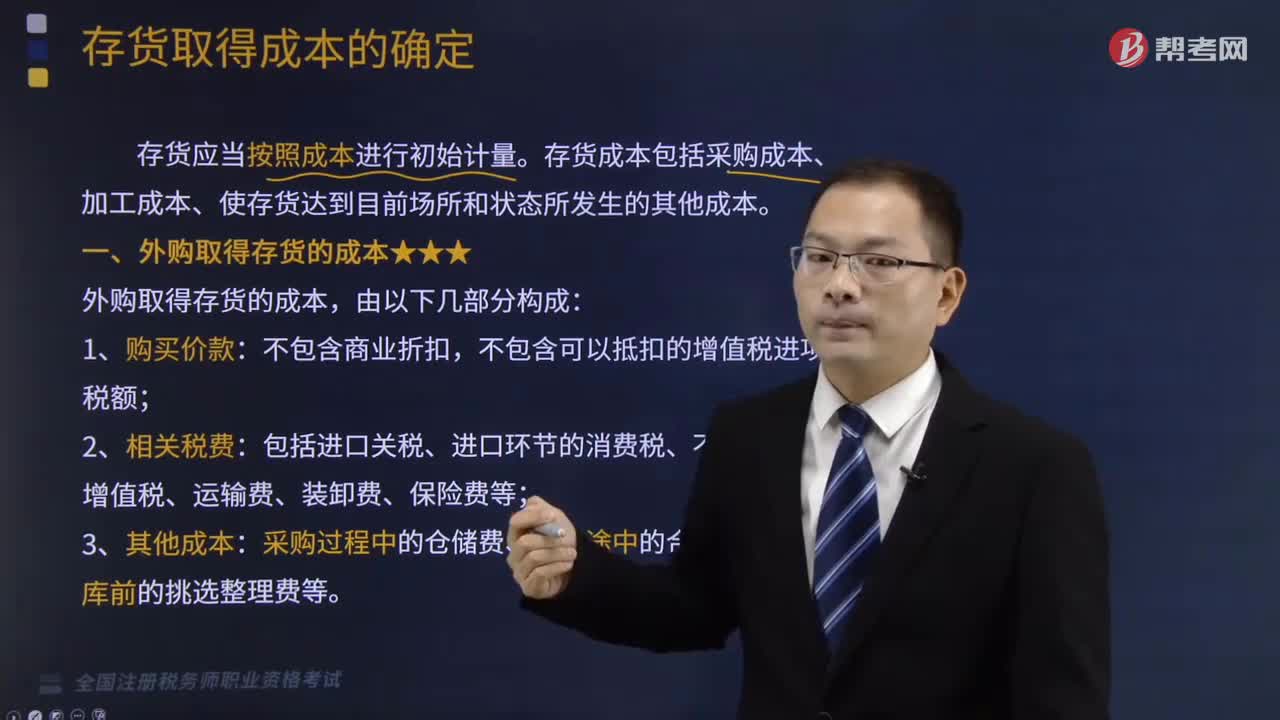

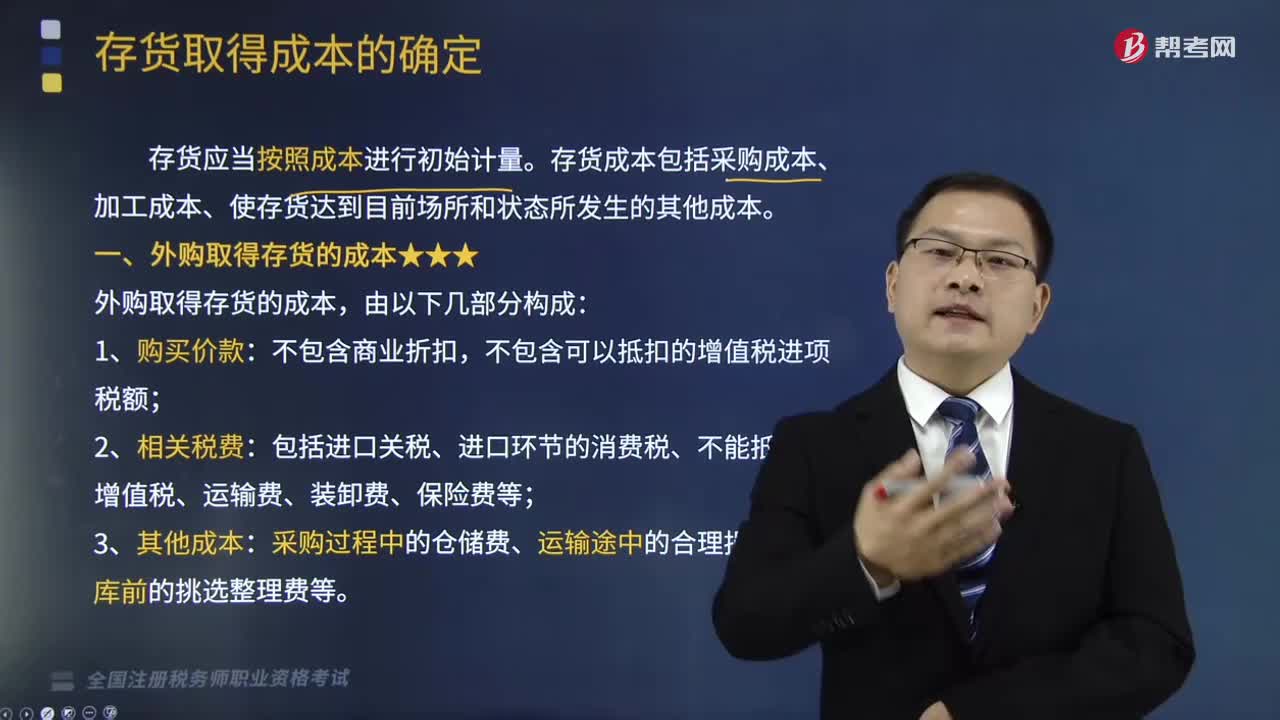

17:24外購取得存貨的成本怎么確定?:外購取得存貨的成本怎么確定?存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。【提示1】商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用的處理,(1)直接計入存貨采購成本;已售商品的進貨費用計入當期損益,未售商品的進貨費用計入期末存貨成本;【提示2】對于增值稅一般納稅人外購存貨支付的按規(guī)定可以抵扣的增值稅進項稅額。

06:30

06:30如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對我國境內的企業(yè)和其他取得收入的組織的生產經營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內容如下:(2)動產轉讓所得按照轉讓動產的企業(yè)或者機構、場所所在地確定;(3)權益專性投資資產轉讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負擔、支付所得的企業(yè)或者機構、場所所在地確定,企業(yè)轉讓動產的所得來源地()。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日