稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

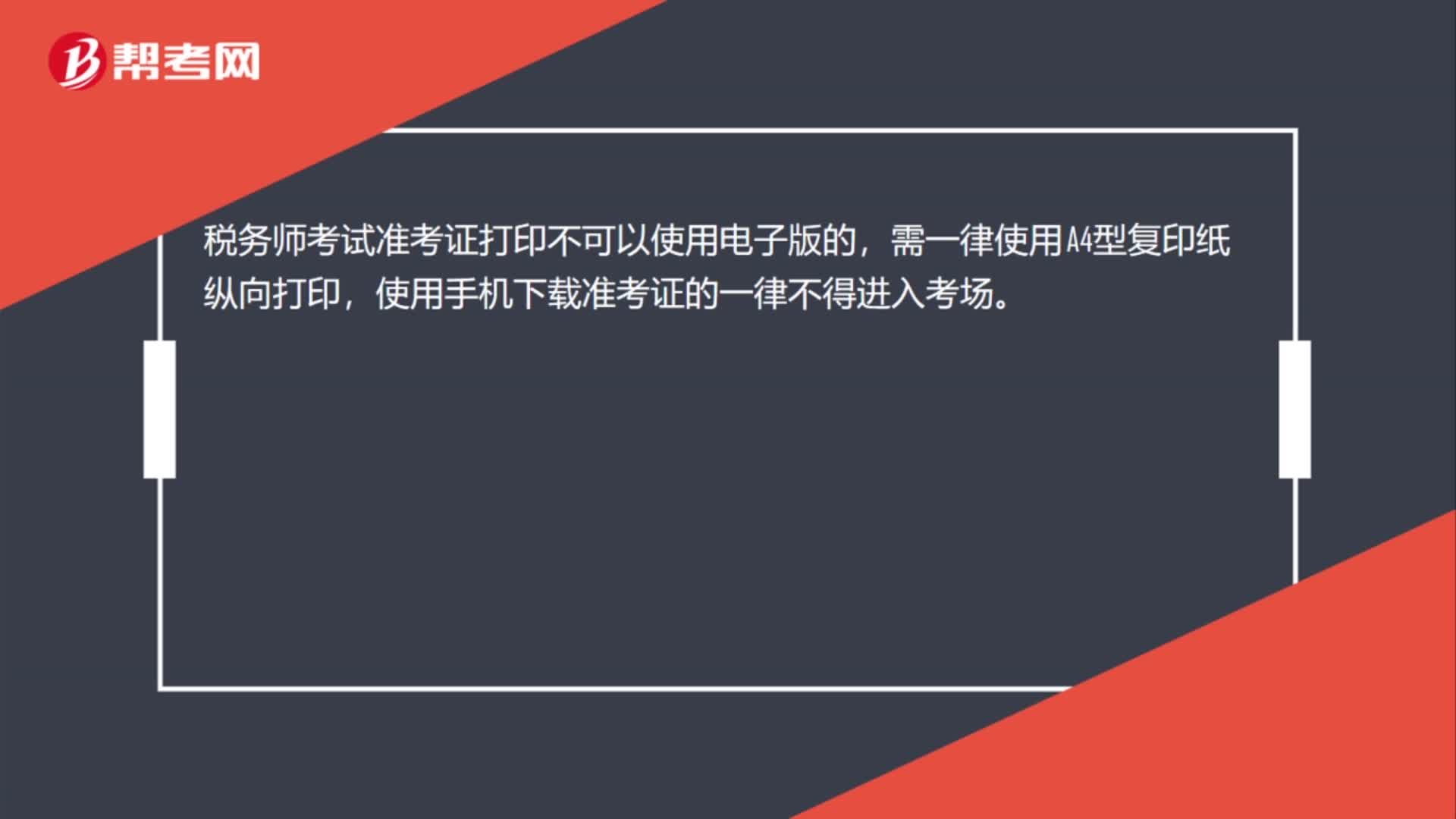

00:23稅務(wù)師考試準(zhǔn)考證可以使用電子版的嗎?:稅務(wù)師考試準(zhǔn)考證可以使用電子版的嗎?稅務(wù)師考試準(zhǔn)考證打印不可以使用電子版的,需一律使用A4型復(fù)印紙縱向打印,使用手機下載準(zhǔn)考證的一律不得進入考場。

00:27

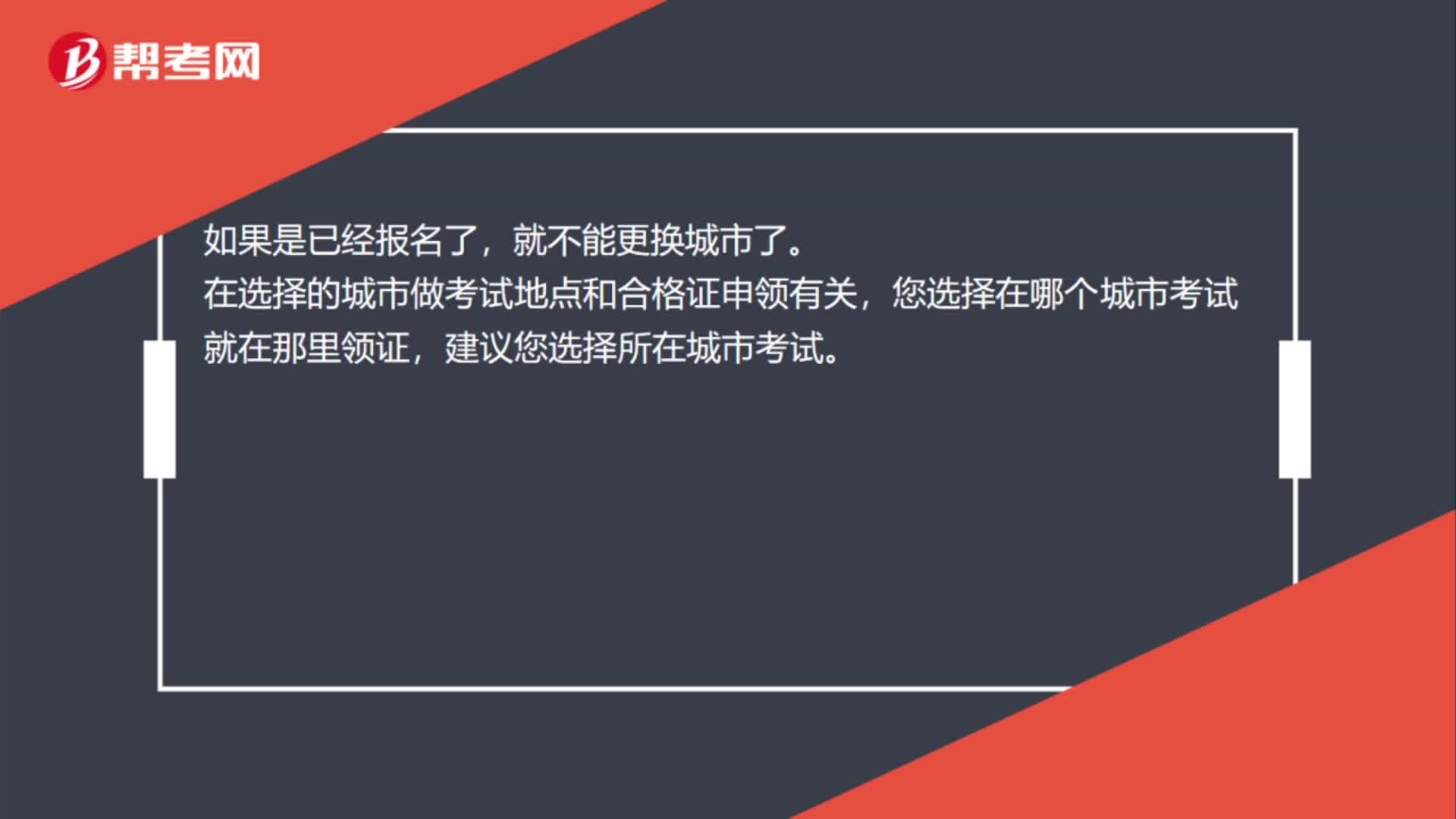

00:27稅務(wù)師考試已報名可以換城市嗎?:稅務(wù)師考試已報名可以換城市嗎?如果是已經(jīng)報名了,就不能更換城市了。在選擇的城市做考試地點和合格證申領(lǐng)有關(guān),您選擇在哪個城市考試就在那里領(lǐng)證,建議您選擇所在城市考試。

00:23

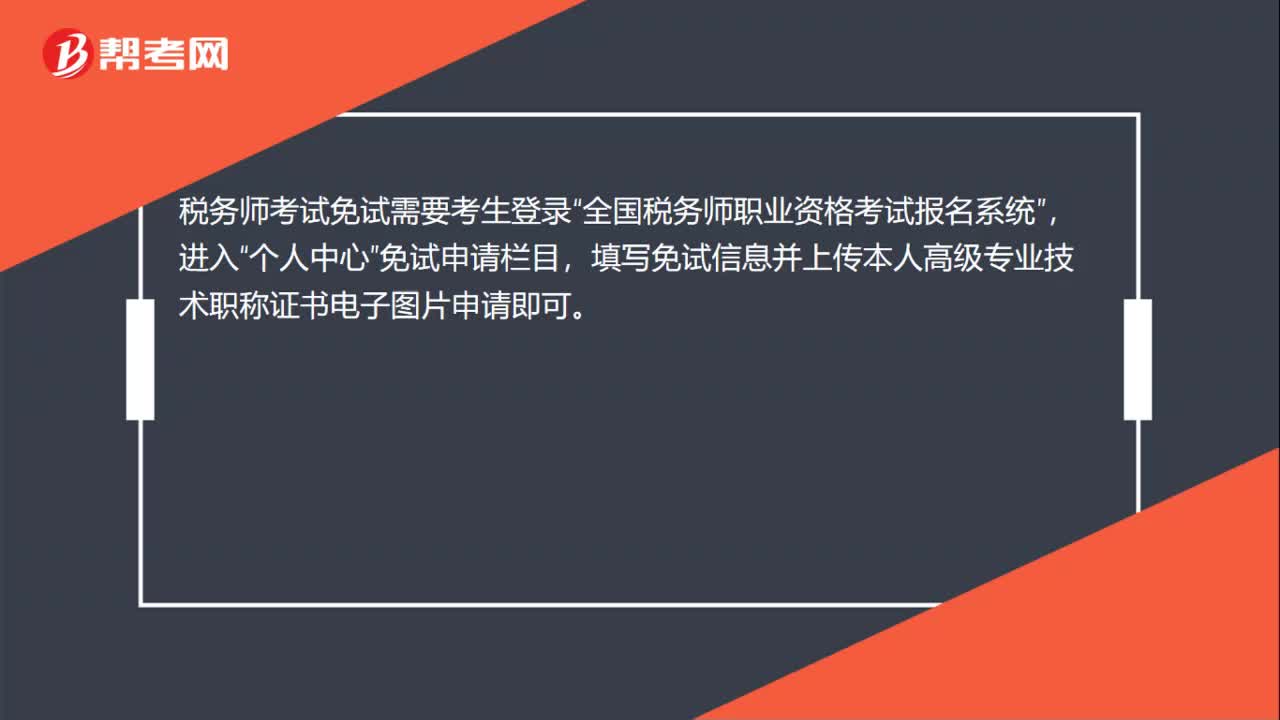

00:23稅務(wù)師考試免試怎么申請?:稅務(wù)師考試免試怎么申請?稅務(wù)師考試免試需要考生登錄“全國稅務(wù)師職業(yè)資格考試報名系統(tǒng)”進入,個人中心“免試申請欄目”填寫免試信息并上傳本人高級專業(yè)技術(shù)職稱證書電子圖片申請即可。

00:33

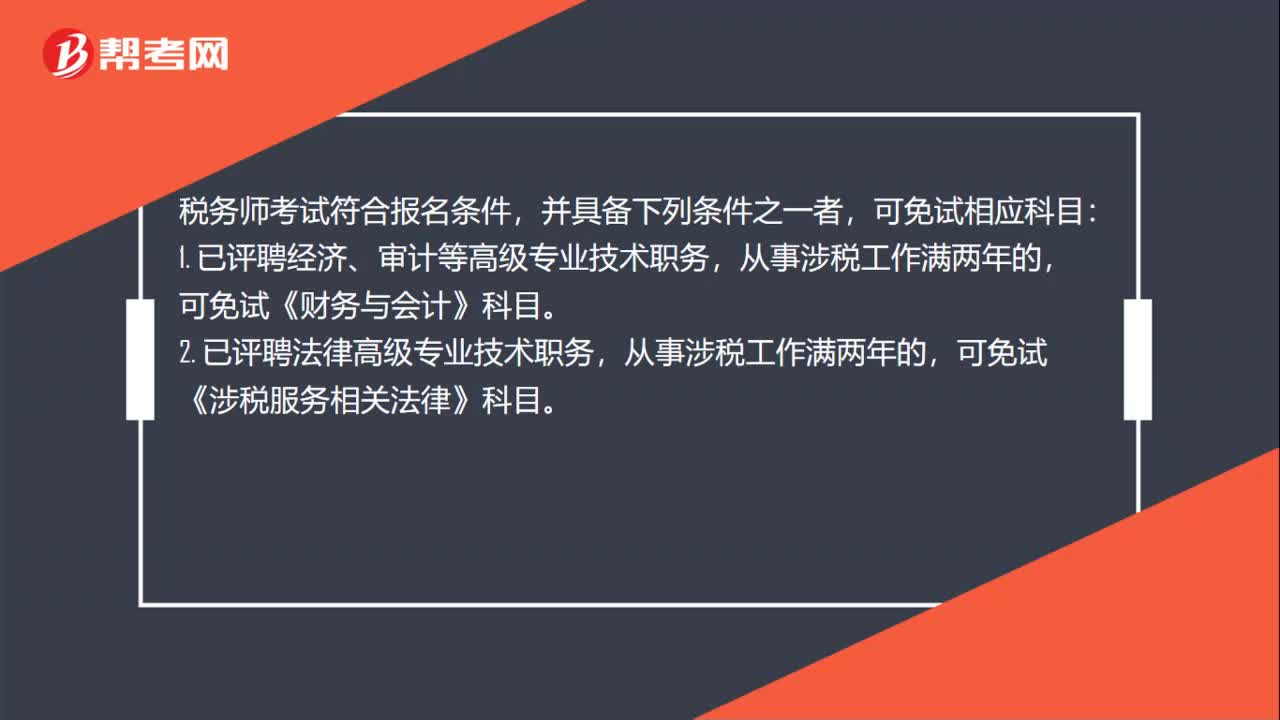

00:33稅務(wù)師考試免試條件有哪些?:稅務(wù)師考試免試條件有哪些?稅務(wù)師考試符合報名條件,并具備下列條件之一者,可免試相應(yīng)科目:1. 已評聘經(jīng)濟、審計等高級專業(yè)技術(shù)職務(wù),可免試《財務(wù)與會計》科目。2. 已評聘法律高級專業(yè)技術(shù)職務(wù),從事涉稅工作滿兩年的,可免試《涉稅服務(wù)相關(guān)法律》科目。

00:19

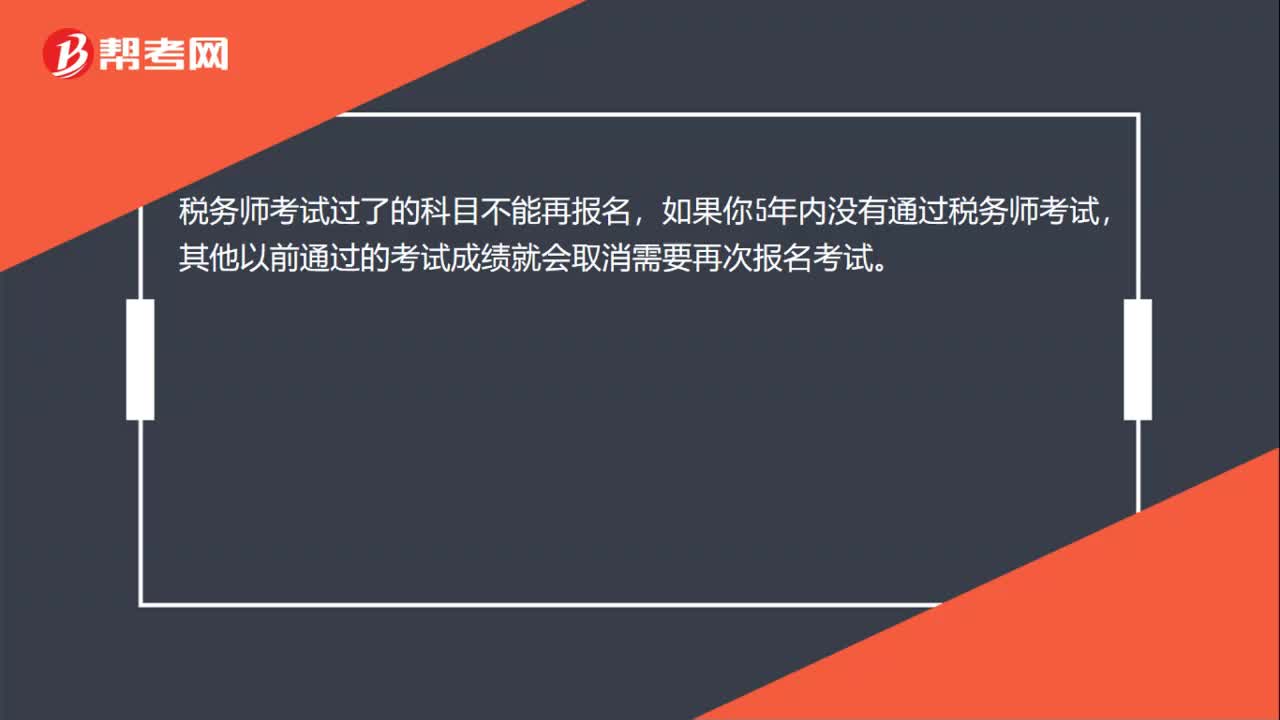

00:19稅務(wù)師考試過了的科目還能再報名嗎?:稅務(wù)師考試過了的科目還能再報名嗎?稅務(wù)師考試過了的科目不能再報名,如果你5年內(nèi)沒有通過稅務(wù)師考試,其他以前通過的考試成績就會取消需要再次報名考試。

00:20

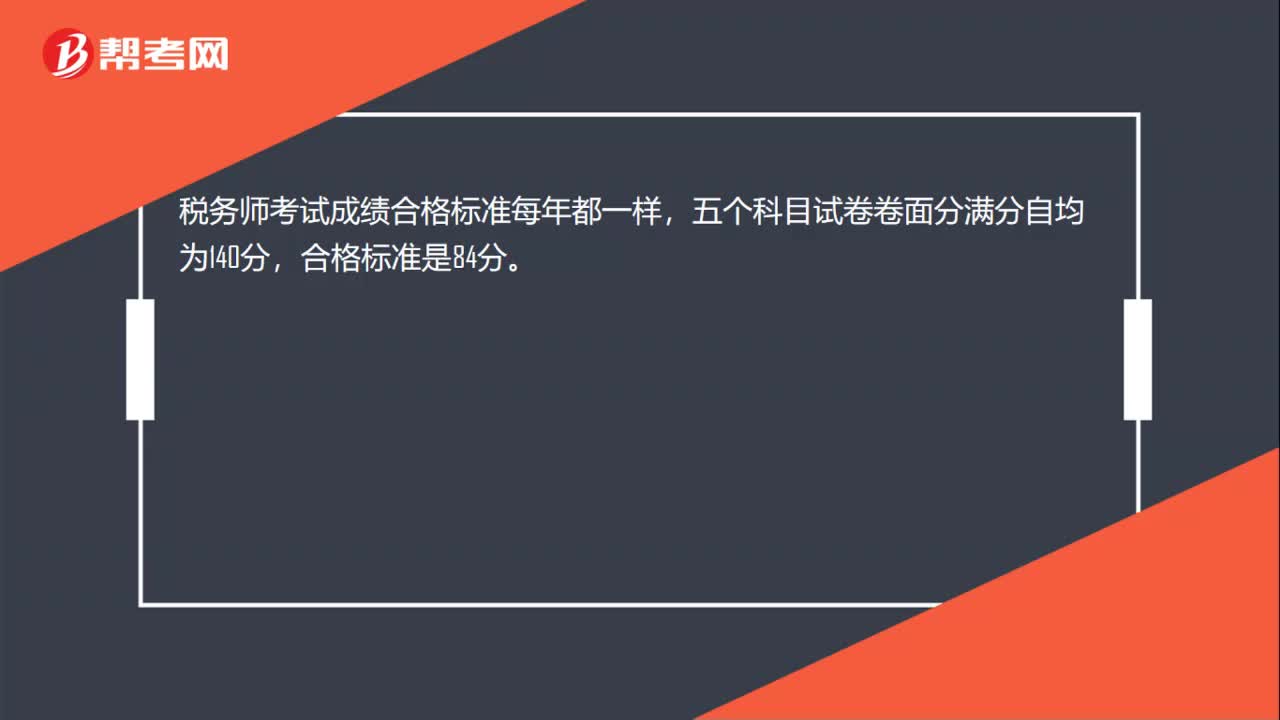

00:20稅務(wù)師考試成績合格標(biāo)準(zhǔn)每年一樣嗎?:稅務(wù)師考試成績合格標(biāo)準(zhǔn)每年都一樣,五個科目試卷卷面分滿分自均為140分,合格標(biāo)準(zhǔn)是84分。

00:10

00:10稅務(wù)師考試報名是什么時候?:稅務(wù)師資格考試報名時間一般都在每年的4月至6月。

00:47

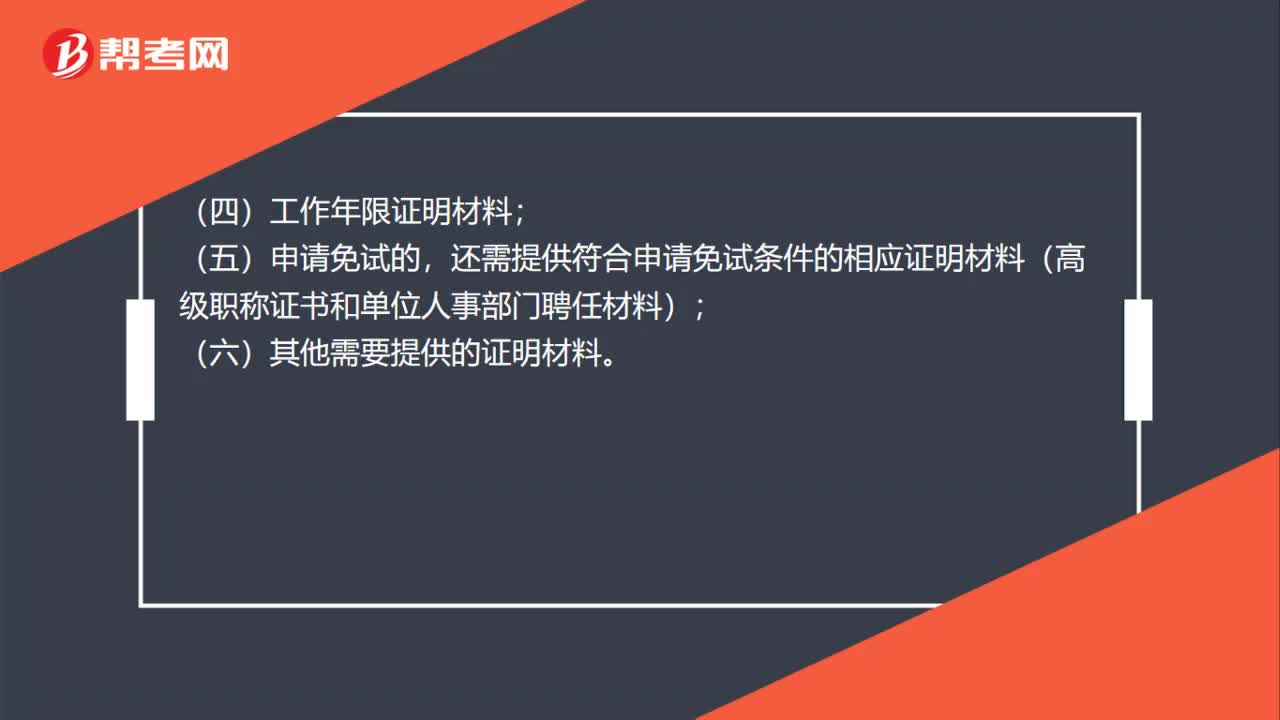

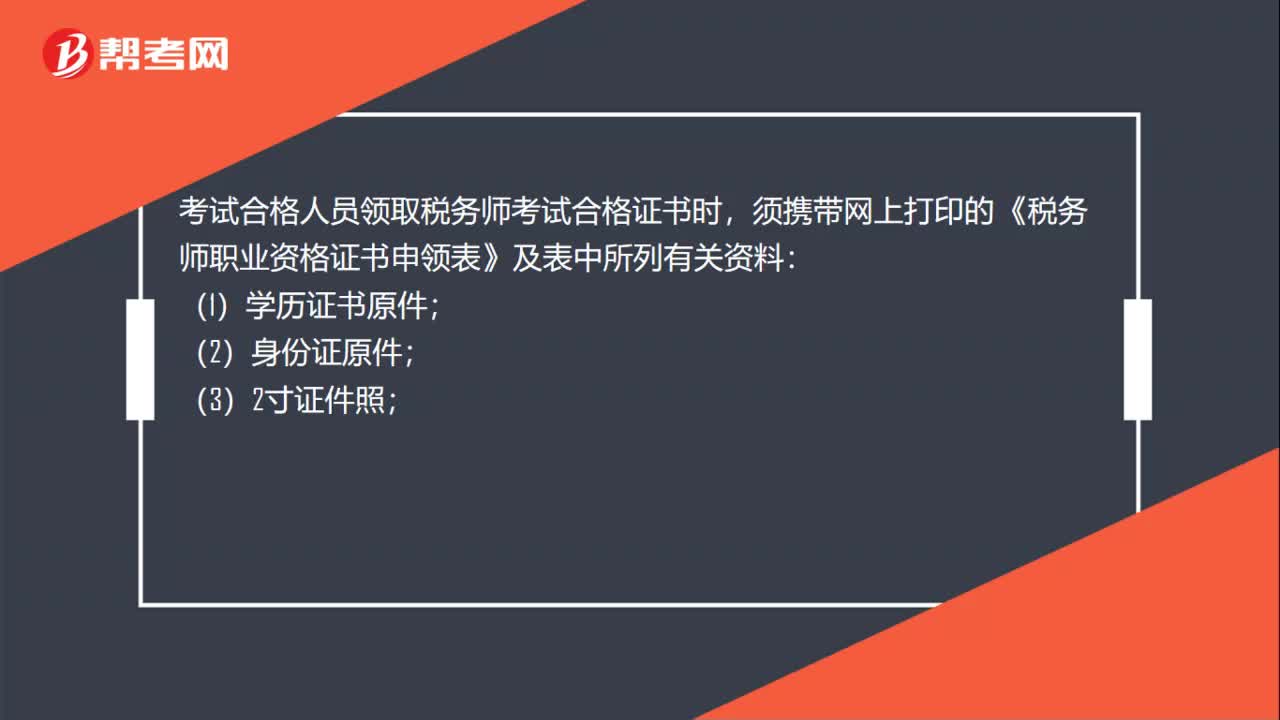

00:47領(lǐng)取稅務(wù)師考試合格證需要帶什么材料?:領(lǐng)取稅務(wù)師考試合格證需要帶什么材料?考試合格人員領(lǐng)取稅務(wù)師考試合格證書時,須攜帶網(wǎng)上打印的《稅務(wù)師職業(yè)資格證書申領(lǐng)表》及表中所列有關(guān)資料:(1)學(xué)歷證書原件;(2)身份證原件;(3)2寸證件照;(4)工作年限證明材料;(5)申請免試的,還需提供符合申請免試條件的相應(yīng)證明材料(高級職稱證書和單位人事部門聘任材料);(6)其他需要提供的證明材料。

00:24

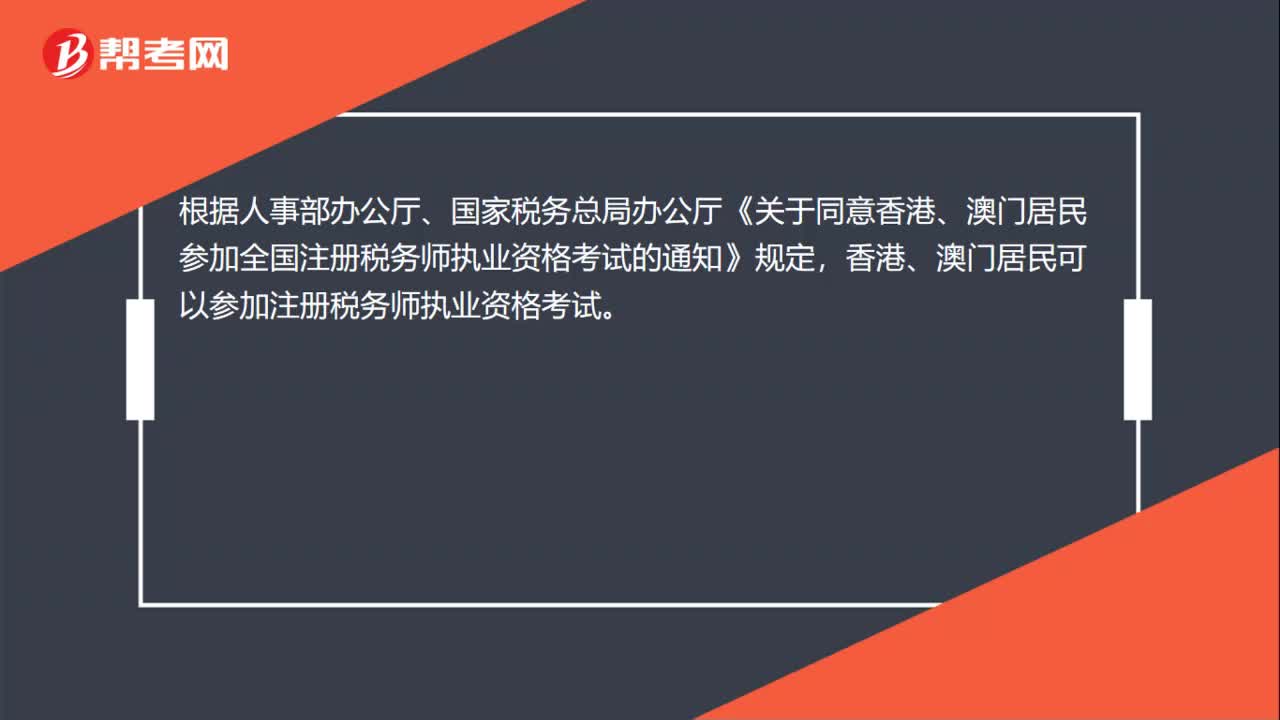

00:24港澳臺考生可以報考稅務(wù)師資格考試嗎?:港澳臺考生可以報考稅務(wù)師資格考試嗎?根據(jù)人事部辦公廳、國家稅務(wù)總局辦公廳《關(guān)于同意香港、澳門居民參加全國注冊稅務(wù)師執(zhí)業(yè)資格考試的通知》規(guī)定,香港、澳門居民可以參加注冊稅務(wù)師執(zhí)業(yè)資格考試。

00:13

00:13報考稅務(wù)師一定要在職嗎?:報考稅務(wù)師一定要在職嗎?報考稅務(wù)師不一定要在職。只要具有完全民事行為能力,并符合報考條件的均可參加。

03:04

03:04稅務(wù)師需要具備哪些職業(yè)道德?:稅務(wù)師需要具備哪些職業(yè)道德?是稅務(wù)師職業(yè)道德中的三個重要概念”也是對稅務(wù)師職業(yè)道德的最基本要求,稅務(wù)師執(zhí)行涉稅鑒證業(yè)務(wù)的靈魂:稅務(wù)師應(yīng)當(dāng)力求客觀:2.稅務(wù)師職業(yè)道德基本要求。遵守國家稅法及相關(guān)法律、行政法規(guī)。遵守稅務(wù)師行業(yè)自律組織的規(guī)則和所屬機構(gòu)的管理規(guī)定;(2)誠實信用——稅務(wù)師職業(yè)道德的靈魂,委托人利益至上是涉稅服務(wù)業(yè)務(wù)的核心原則之一,稅務(wù)師職業(yè)道德的基本要求如下表所示;

05:08

05:08混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時將贖價與投資成本之間的差額確認為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日