稅務(wù)師職業(yè)資格考試相關(guān)視頻

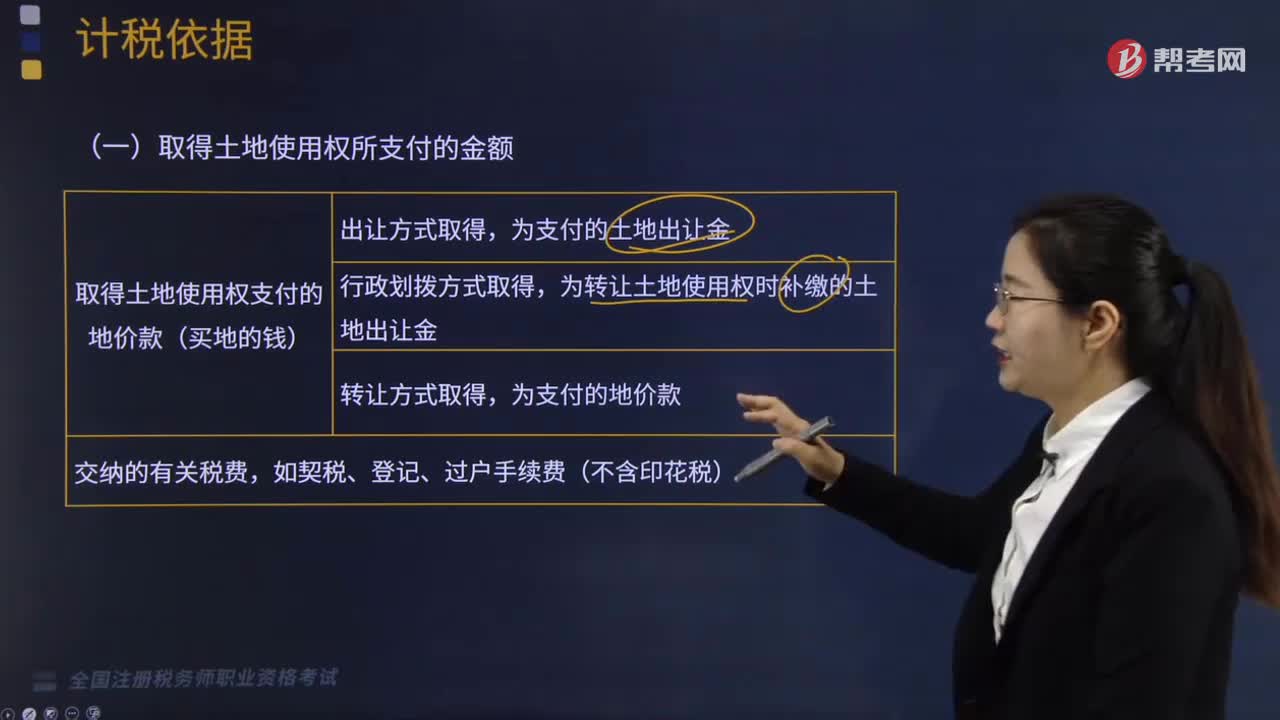

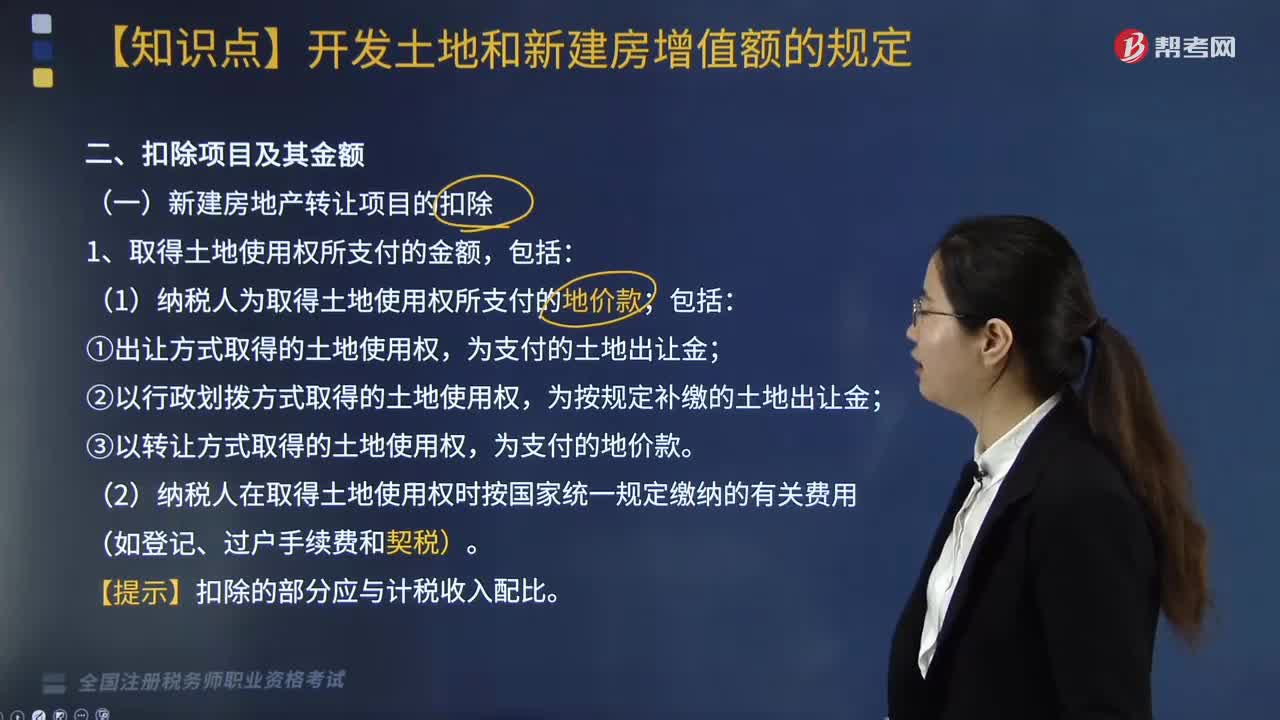

土地增值稅計(jì)稅依據(jù)之取得土地使用權(quán)所支付的金額如何處理?

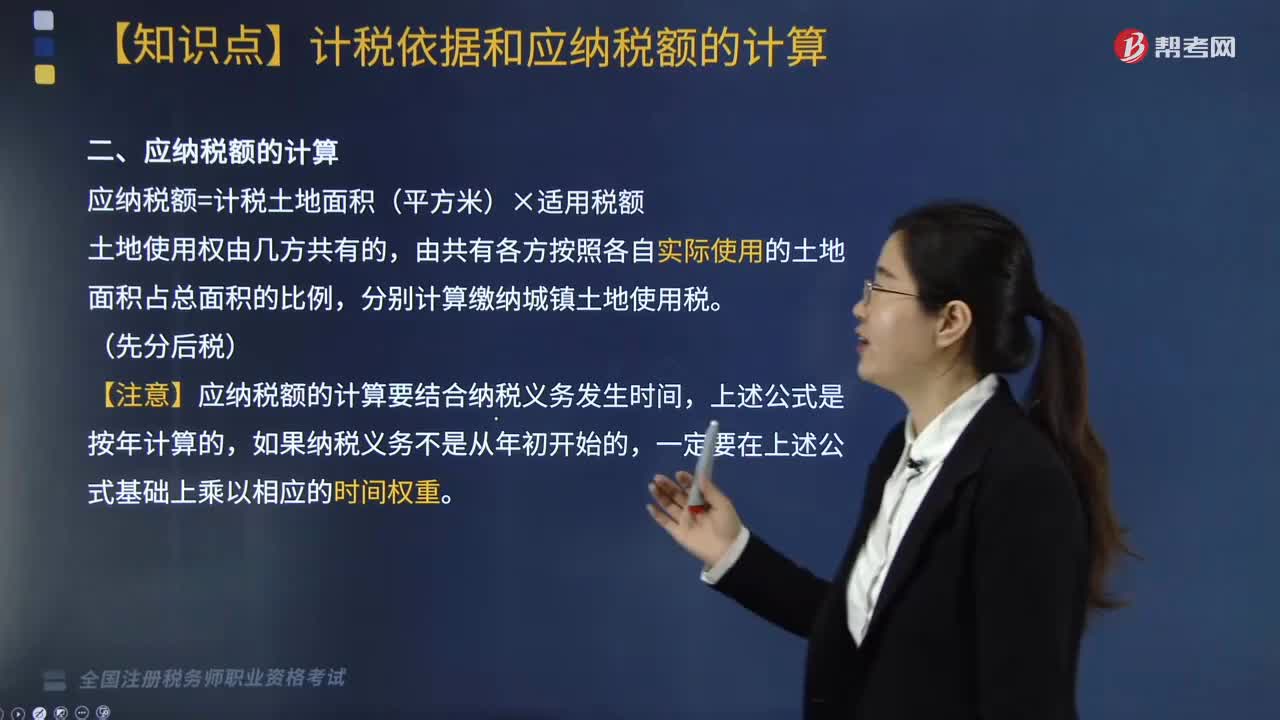

城鎮(zhèn)土地使用稅計(jì)稅依據(jù)和應(yīng)納稅額如何計(jì)算?

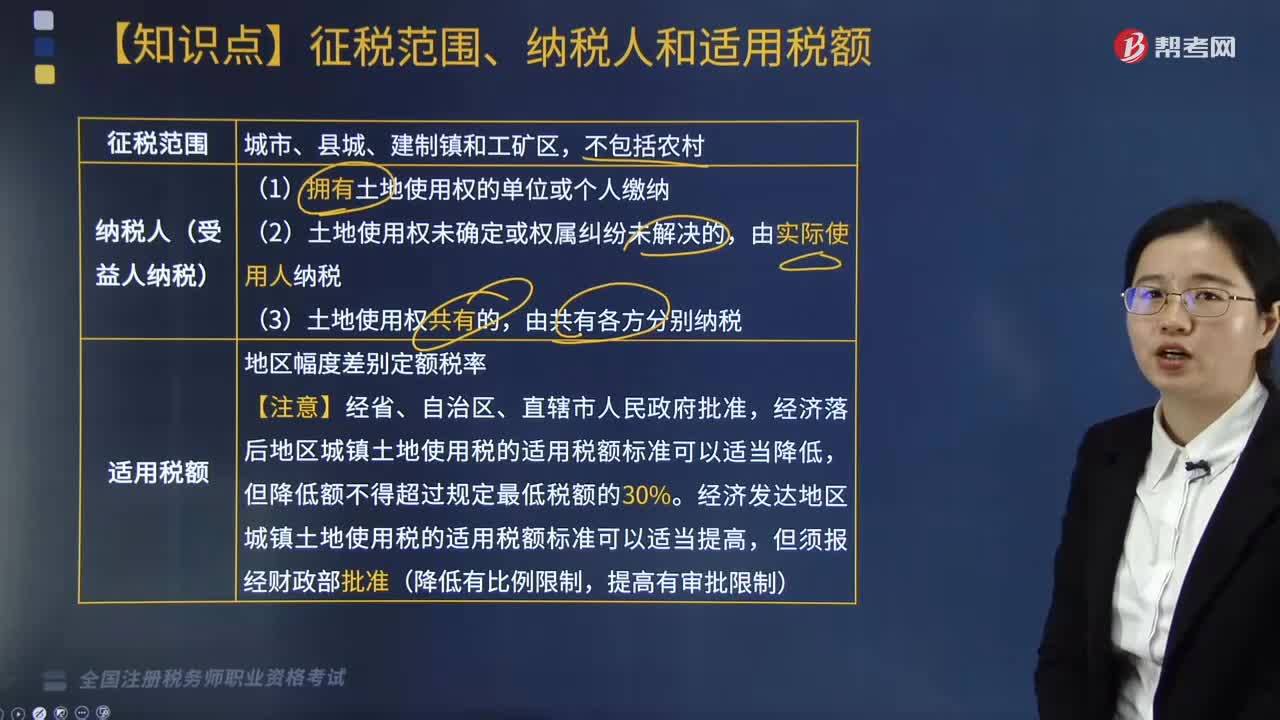

城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?

取得土地使用權(quán)所支付的金額包括哪些?

稅務(wù)師職業(yè)資格證書(shū)領(lǐng)取需要哪些材料?

稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?

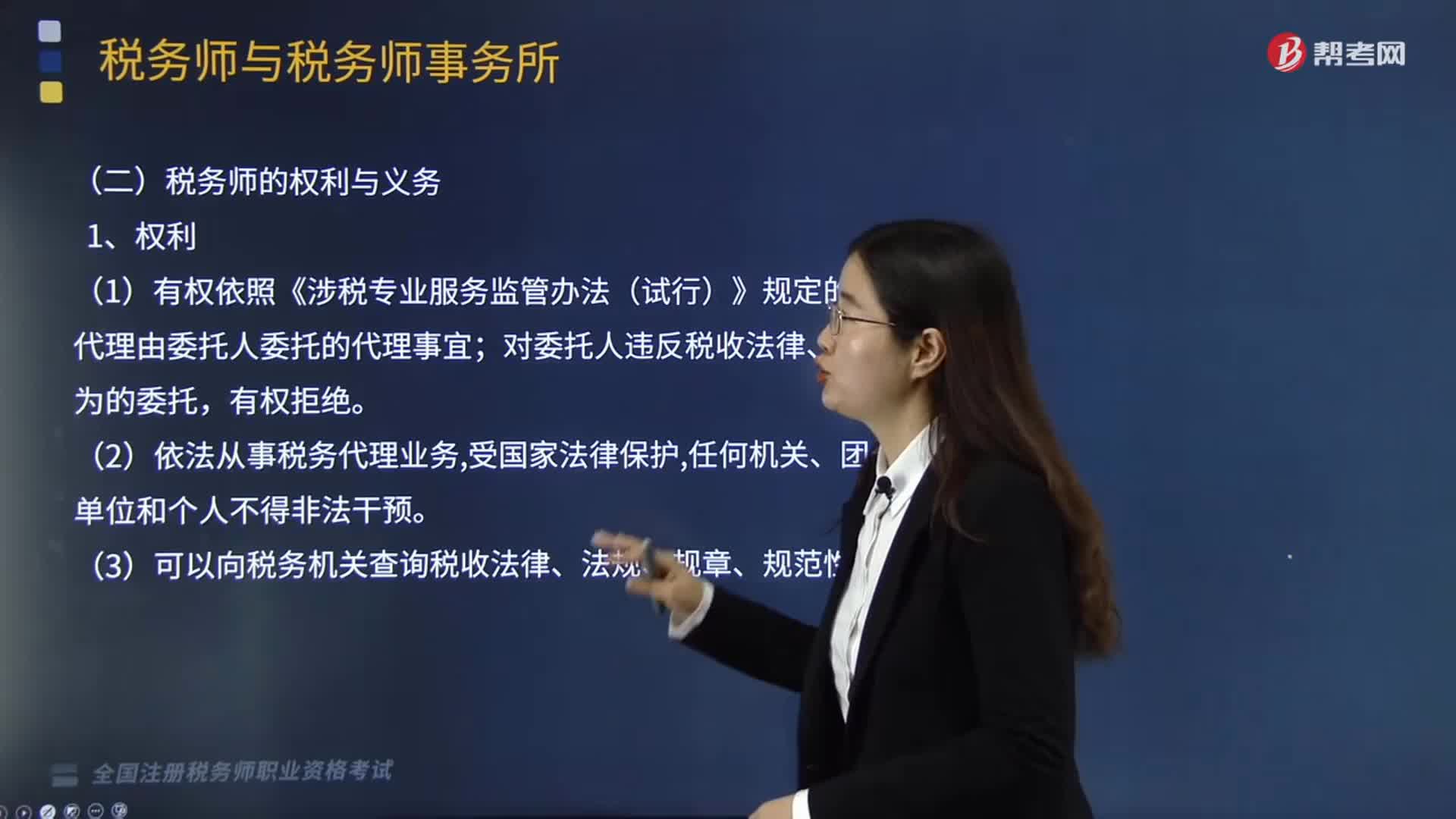

稅務(wù)師職業(yè)資格屬于職稱(chēng)嗎?

稅務(wù)師職業(yè)資格考試證書(shū)在哪里領(lǐng)取?

稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?

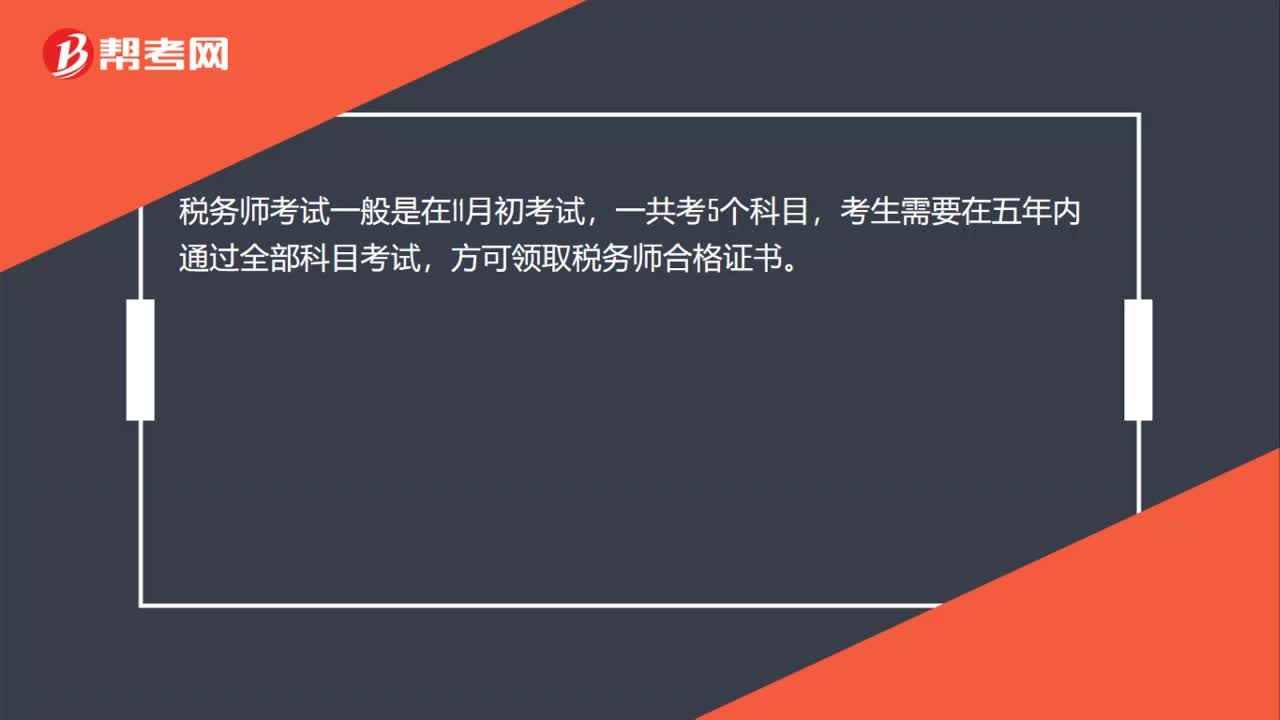

稅務(wù)師職業(yè)資格考試需要幾年時(shí)間?

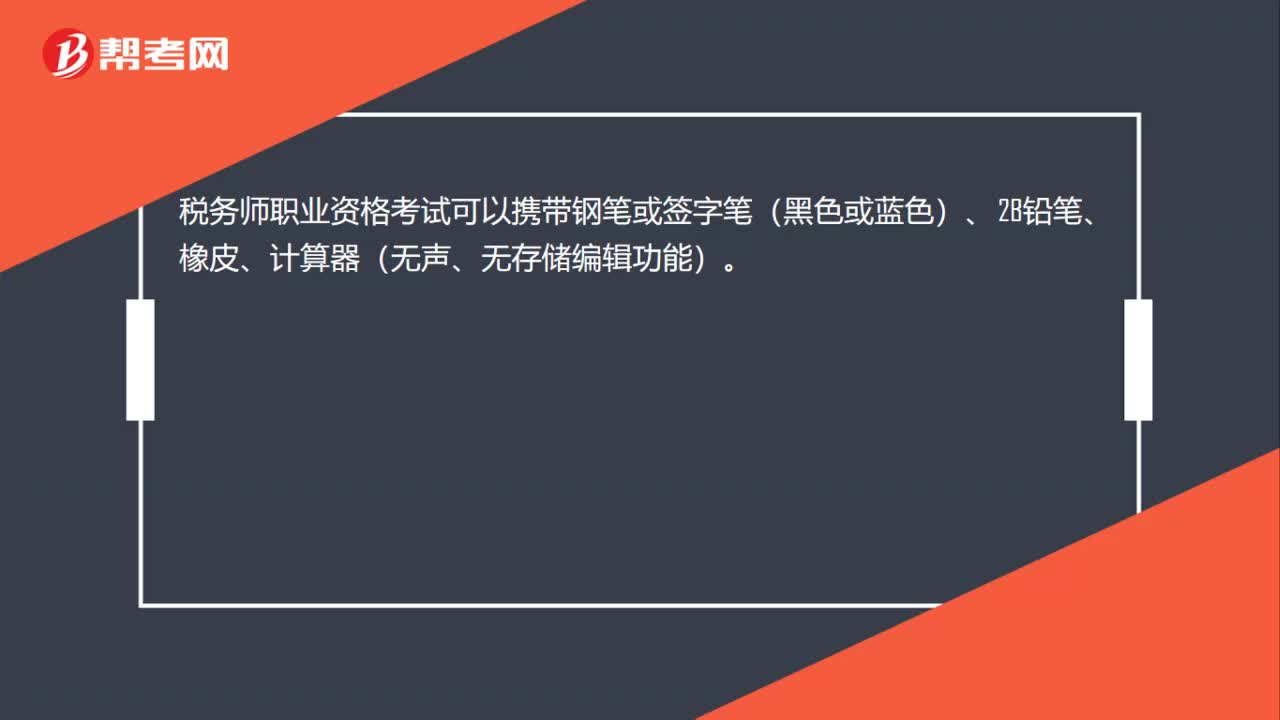

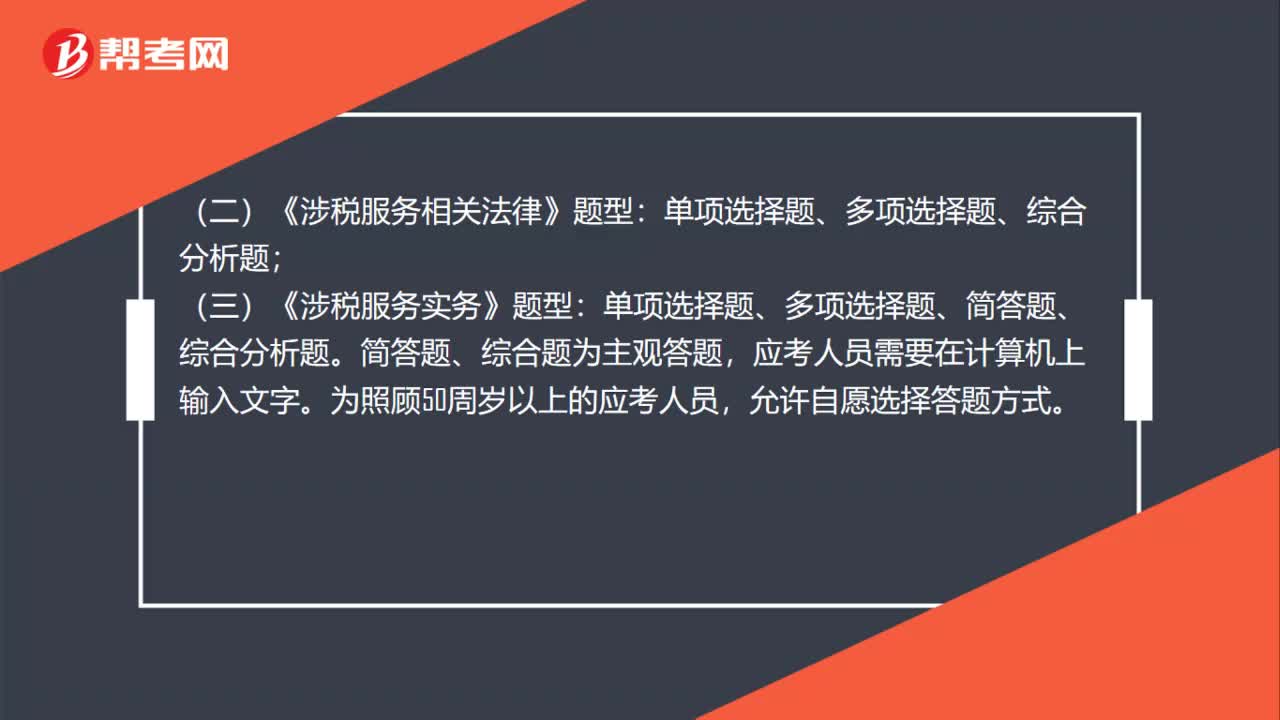

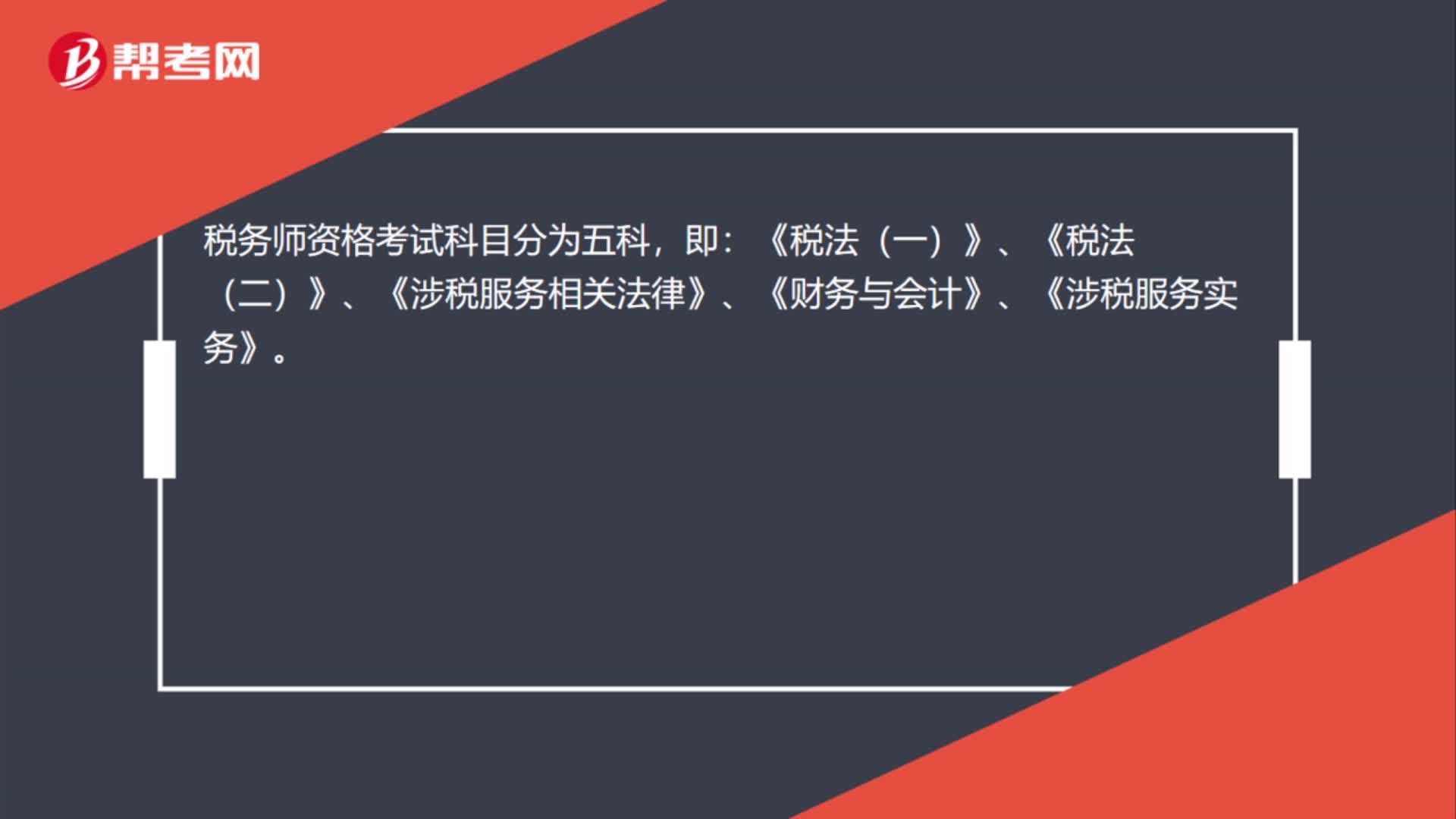

稅務(wù)師職業(yè)資格考試三稅是什么?

稅務(wù)師職業(yè)資格考試哪一門(mén)最難?