下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:25

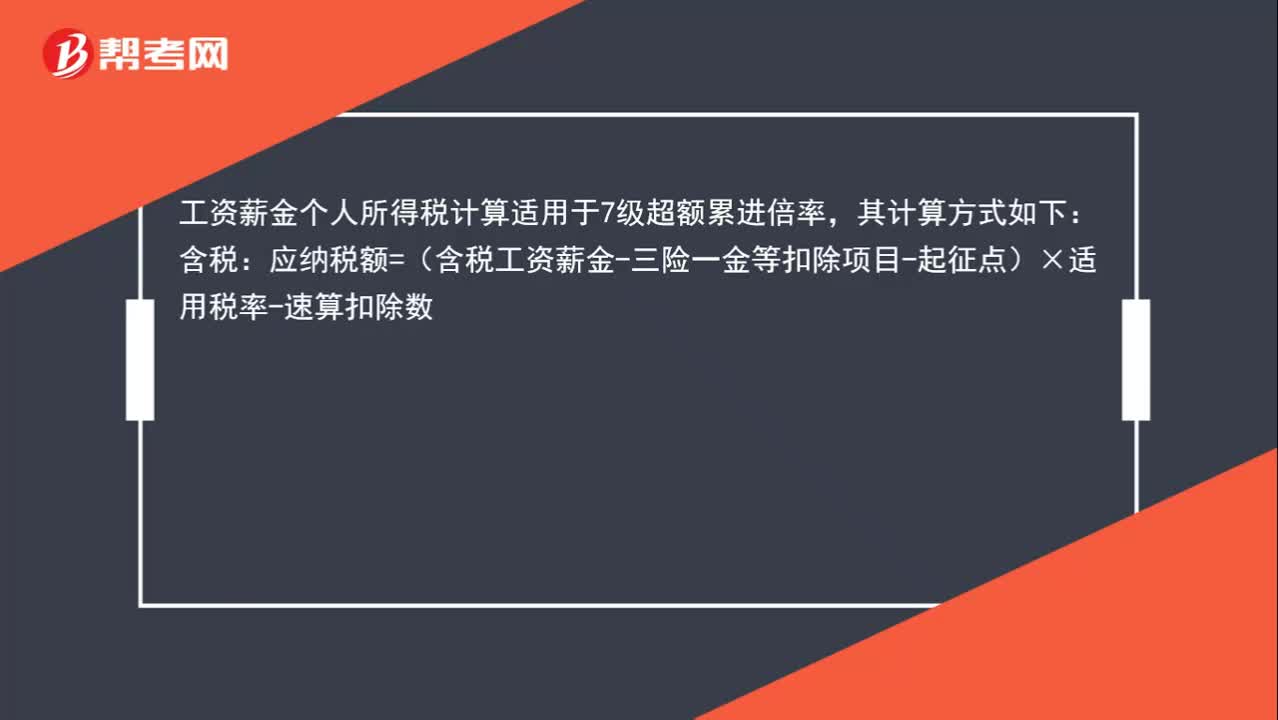

01:25工資個人所得稅怎么計算?:工資個人所得稅怎么計算?工資薪金個人所得稅計算適用于7級超額累進倍率,其計算方式如下:含稅:應(yīng)納稅額=(含稅工資薪金-三險一金等扣除項目-起征點)×適用稅率-速算扣除數(shù):不含稅的工資薪金收入需要換算成含稅的計算應(yīng)納稅所得額=(不含稅收入額-費用扣除標準-速算扣除數(shù))÷(1-稅率)應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

04:55

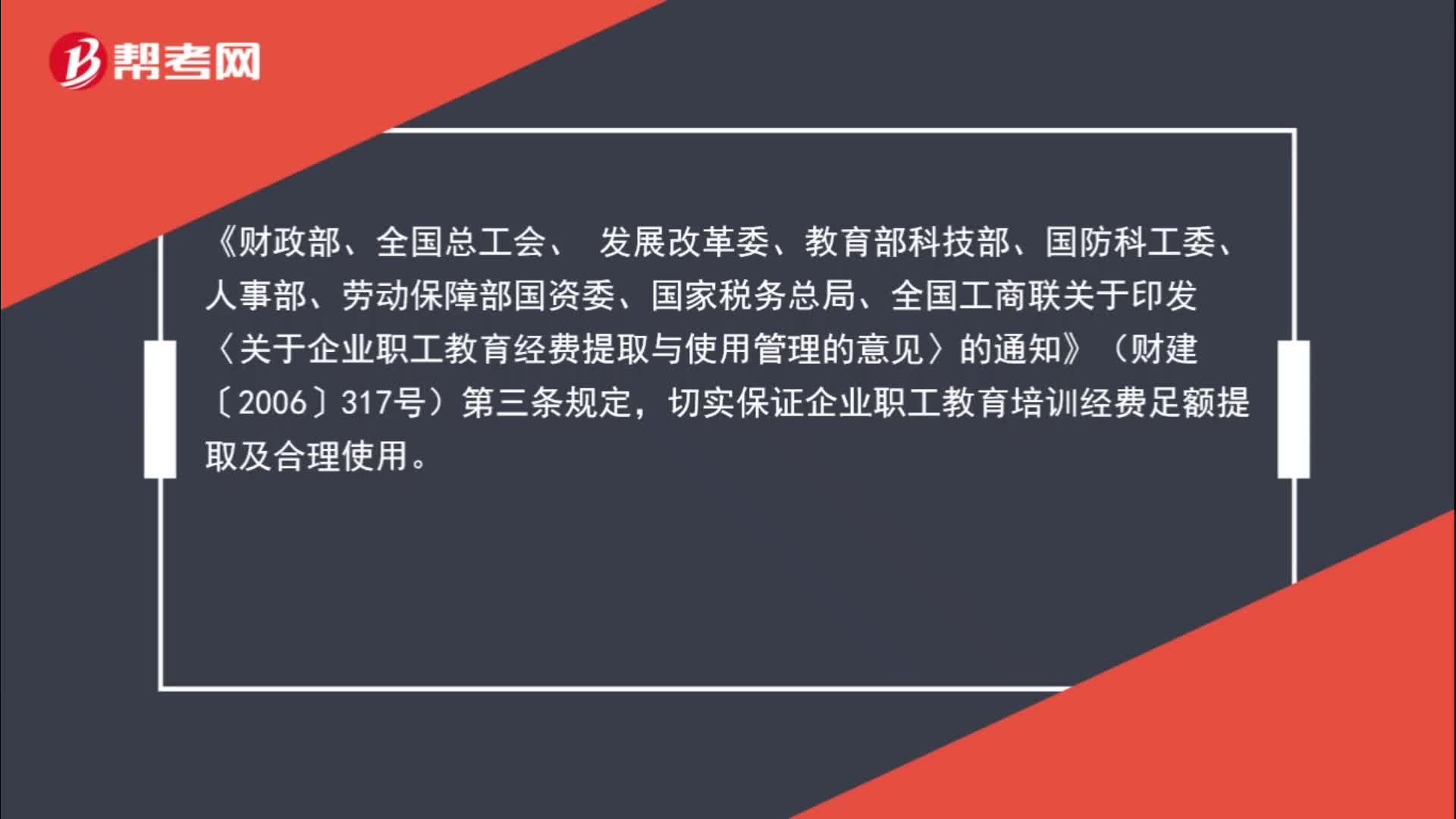

04:55職工教育經(jīng)費怎么進行會計核算?:職工教育經(jīng)費怎么進行會計核算?職工外出學習相關(guān)的住宿費、餐費、機票、場地租賃可以在職工教育經(jīng)費列支。切實保證企業(yè)職工教育培訓經(jīng)費足額提取及合理使用。企業(yè)職工教育經(jīng)費列支范圍包括:6. 企業(yè)組織的職工外送培訓的經(jīng)費支出;10. 職工教育培訓管理費用;與培訓有關(guān)的費用由職工所在單位按規(guī)定承擔。企業(yè)組織職工外送學習的經(jīng)費支出以及職工教育學習管理費用均屬職工教育經(jīng)費的列支范圍。

00:43

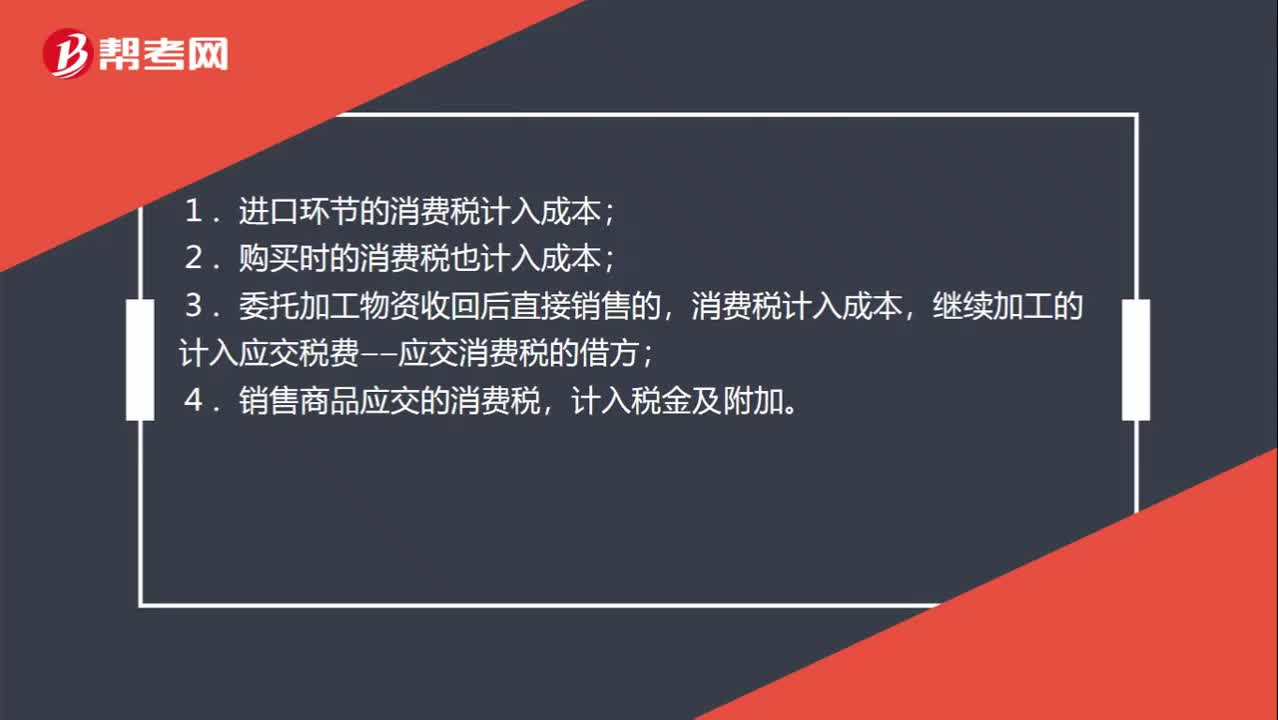

00:43是不是進口環(huán)節(jié)交的消費稅應(yīng)該進產(chǎn)品成本,除了這個其他的消費稅都應(yīng)該進稅金及附加嗎?:是不是進口環(huán)節(jié)交的消費稅應(yīng)該進產(chǎn)品成本,除了這個其他的消費稅都應(yīng)該進稅金及附加嗎?1.進口環(huán)節(jié)的消費稅計入成本;2.購買時的消費稅也計入成本;3.委托加工物資收回后直接銷售的,消費稅計入成本,繼續(xù)加工的計入應(yīng)交稅費——應(yīng)交消費稅的借方;4.銷售商品應(yīng)交的消費稅,計入稅金及附加。

00:37

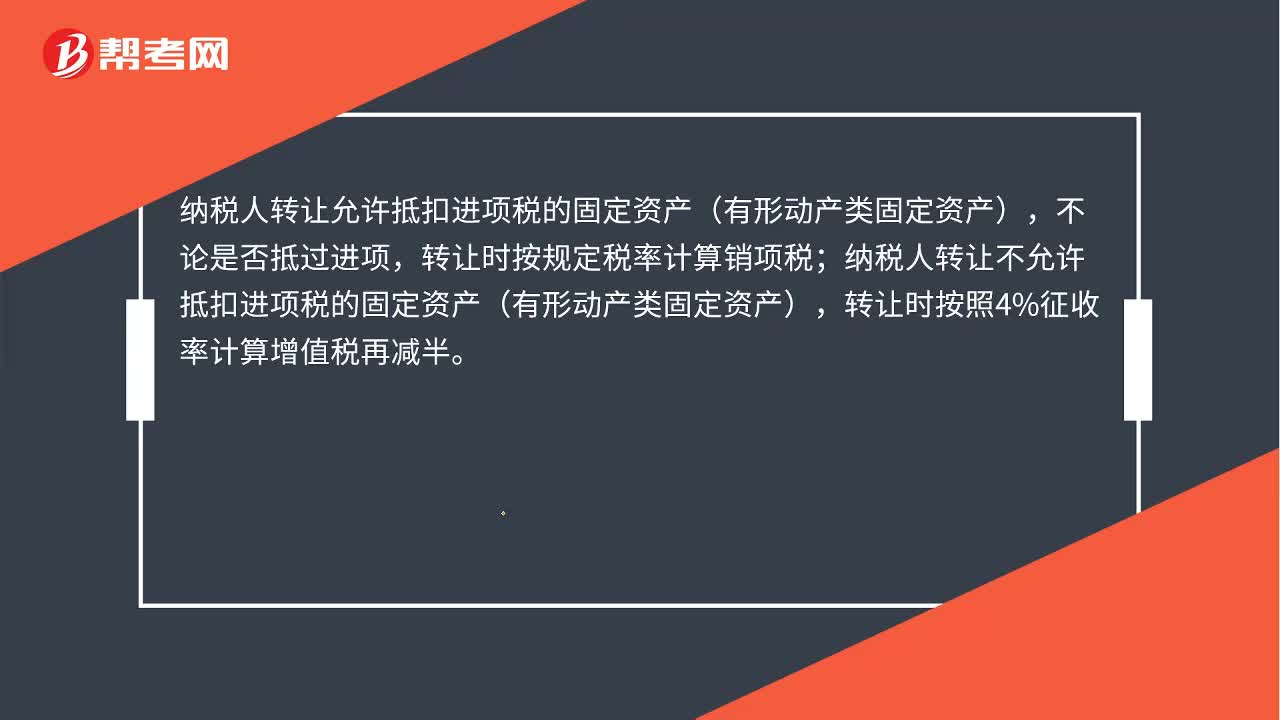

00:37出售固定資產(chǎn)增值稅怎么計算?:出售固定資產(chǎn)增值稅怎么計算?不論是否抵過進項,轉(zhuǎn)讓時按規(guī)定稅率計算銷項稅;納稅人轉(zhuǎn)讓不允許抵扣進項稅的固定資產(chǎn)(有形動產(chǎn)類固定資產(chǎn)),轉(zhuǎn)讓時按照4%征收率計算增值稅再減半。

02:03

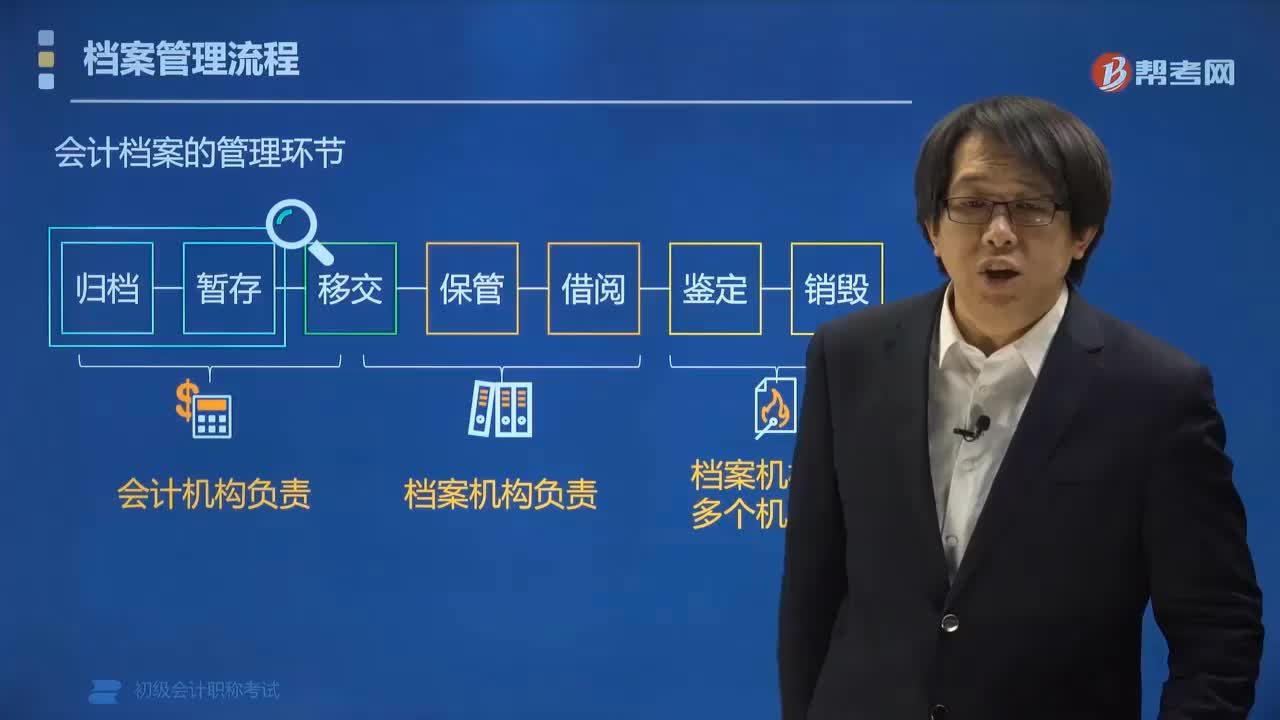

02:03會計檔案管理包括哪些環(huán)節(jié)?:會計檔案的管理環(huán)節(jié)包括建立會計檔案的立卷歸檔、暫存、移交、保管、查閱、鑒定和銷毀等管理制度,1. 會計機構(gòu)負責會計檔案的立卷和暫存。編制會計檔案保管清冊。可暫由會計機構(gòu)保管一年,應(yīng)當由會計機構(gòu)編制移交清冊,移交本單位檔案機構(gòu)統(tǒng)一保管。2. 檔案機構(gòu)負責會計檔案的保管和查閱。各單位保存的會計檔案不得借出,多個機構(gòu)參與會計檔案的鑒定和銷毀。【例題?多選題】各單位必須加強對會計檔案管理工作的領(lǐng)導。

04:08

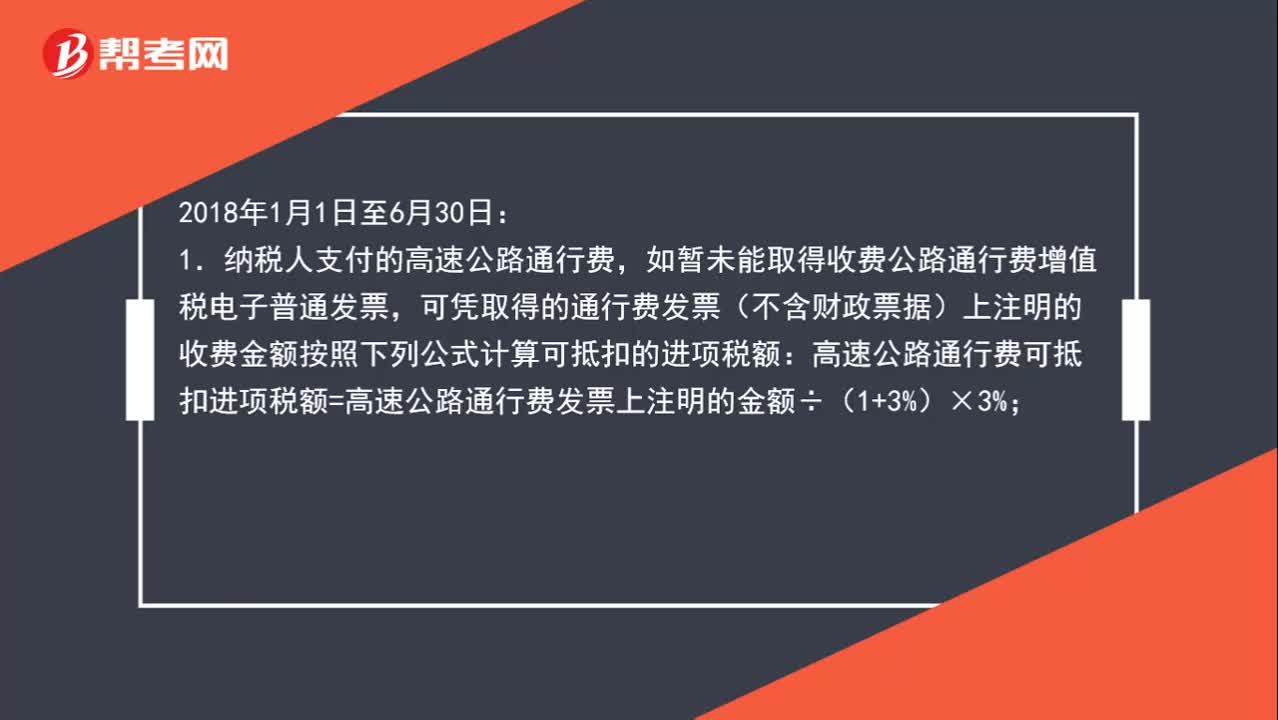

04:08公路、鐵路過橋費的進項稅怎么計算?:1.納稅人支付的高速公路通行費,高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%;納稅人支付的一級、二級公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票,可憑取得的通行費發(fā)票(不含財政票據(jù))上注明的收費金額按照下列公式計算可抵扣進項稅額:一級、二級公路通行費可抵扣進項稅額=一級、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%;

02:01

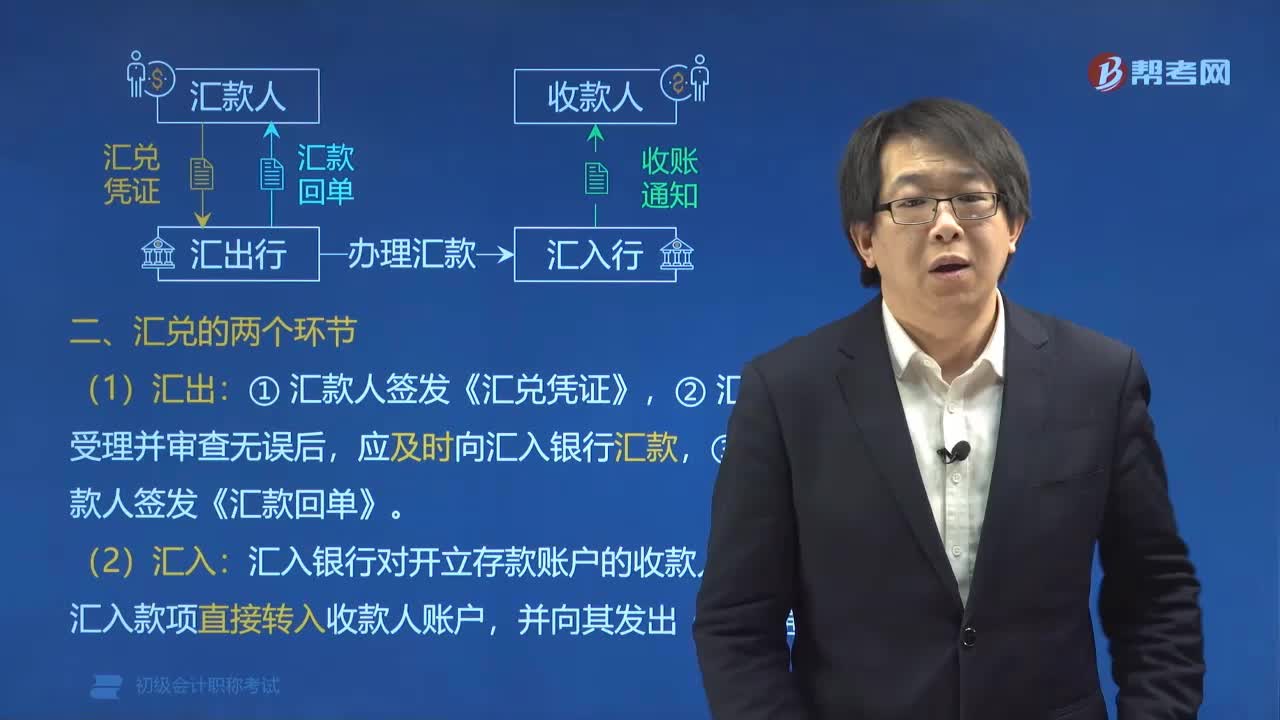

02:01匯兌包括哪兩個環(huán)節(jié)?:匯兌包括匯兌匯出和匯兌匯入兩個環(huán)節(jié)。①匯款人簽發(fā)《匯兌憑證》,②匯出銀行受理并審查無誤后,應(yīng)及時向匯入銀行匯款,③并向匯款人簽發(fā)《匯款回單》。匯入銀行對開立存款賬戶的收款人,應(yīng)將匯入款項直接轉(zhuǎn)入收款人賬戶,B. 匯款人對匯出銀行尚未匯出的款項可以申請撤銷;C. 匯兌以收賬通知為匯出銀行受理匯款的依據(jù),D. 匯兌以匯款回單為銀行將款項確已收入收款人賬戶的憑據(jù)。

00:12

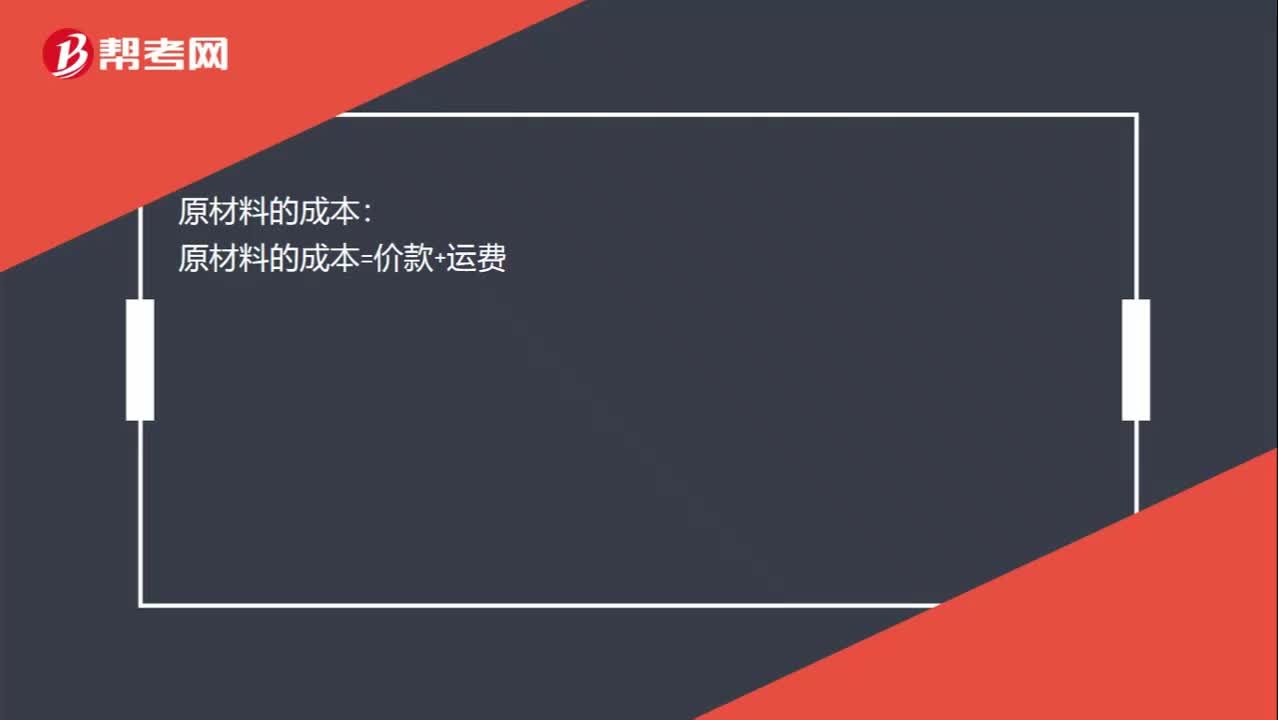

00:12原材料的成本怎么計算?:原材料的成本怎么計算?原材料的成本:原材料的成本=價款+運費

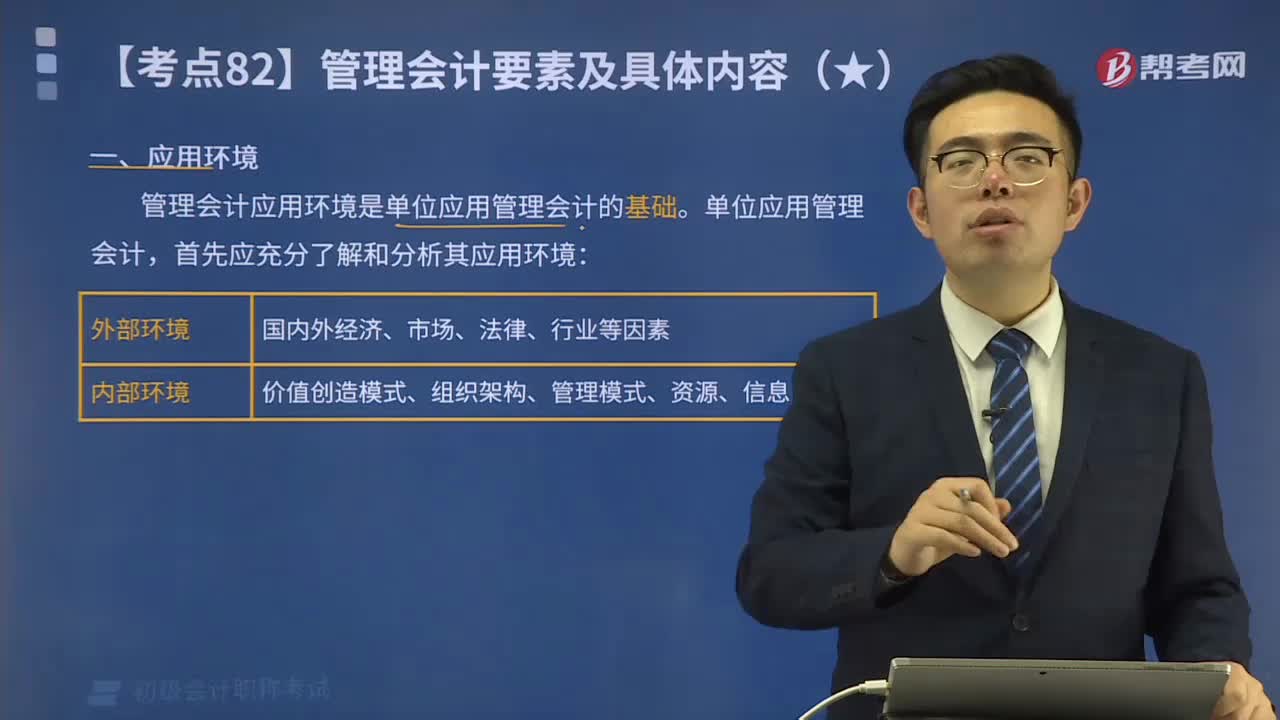

02:57

02:57會計應(yīng)用環(huán)境是怎樣的?:會計應(yīng)用環(huán)境是怎樣的?管理會計應(yīng)用環(huán)境是單位應(yīng)用管理會計的基礎(chǔ)。管理會計是企業(yè)實現(xiàn)精細化管理的必然需要和有機組成部分。單位應(yīng)用管理會計,首先應(yīng)充分了解和分析其應(yīng)用環(huán)境:國內(nèi)外經(jīng)濟、市場、法律、行業(yè)等因素。價值創(chuàng)造模式、組織架構(gòu)、管理模式、資源、信息系統(tǒng)。管理會計,分析報告會計”管理會計是從傳統(tǒng)的會計系統(tǒng)中分離出來。著重為企業(yè)進行最優(yōu)決策,改善經(jīng)營管理,提高經(jīng)濟效益服務(wù)的一個企業(yè)會計分支。

03:29

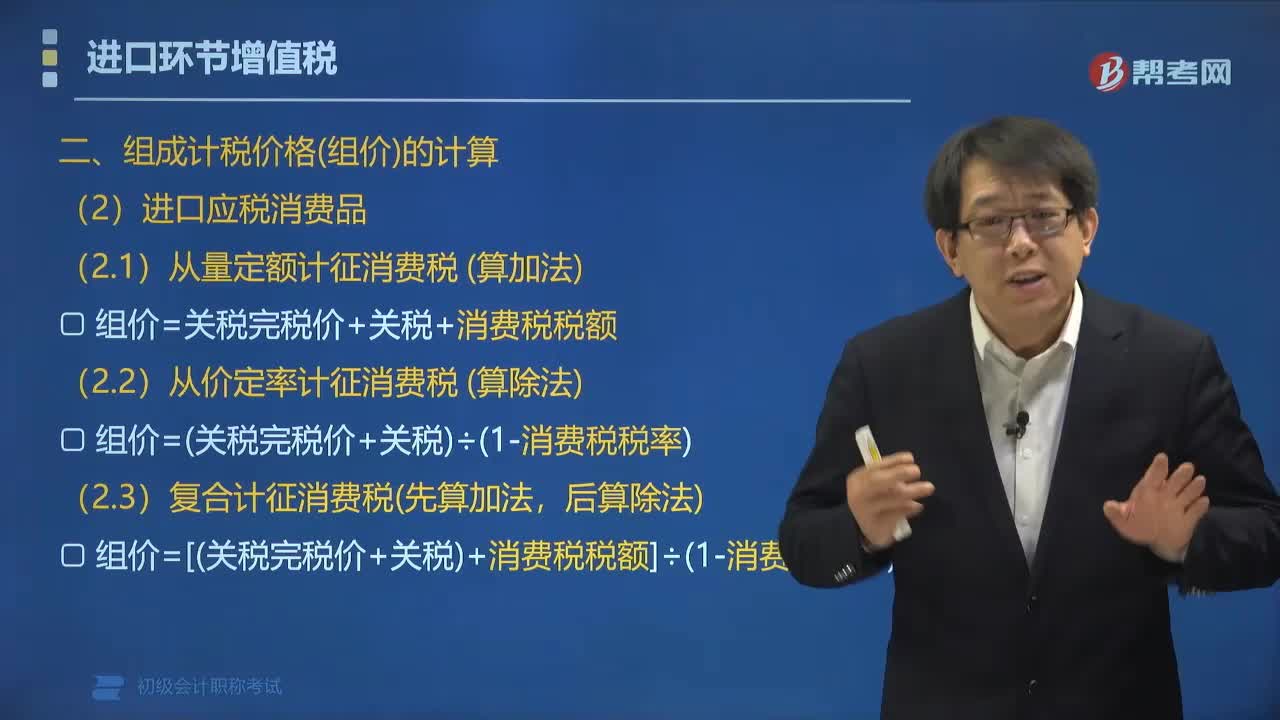

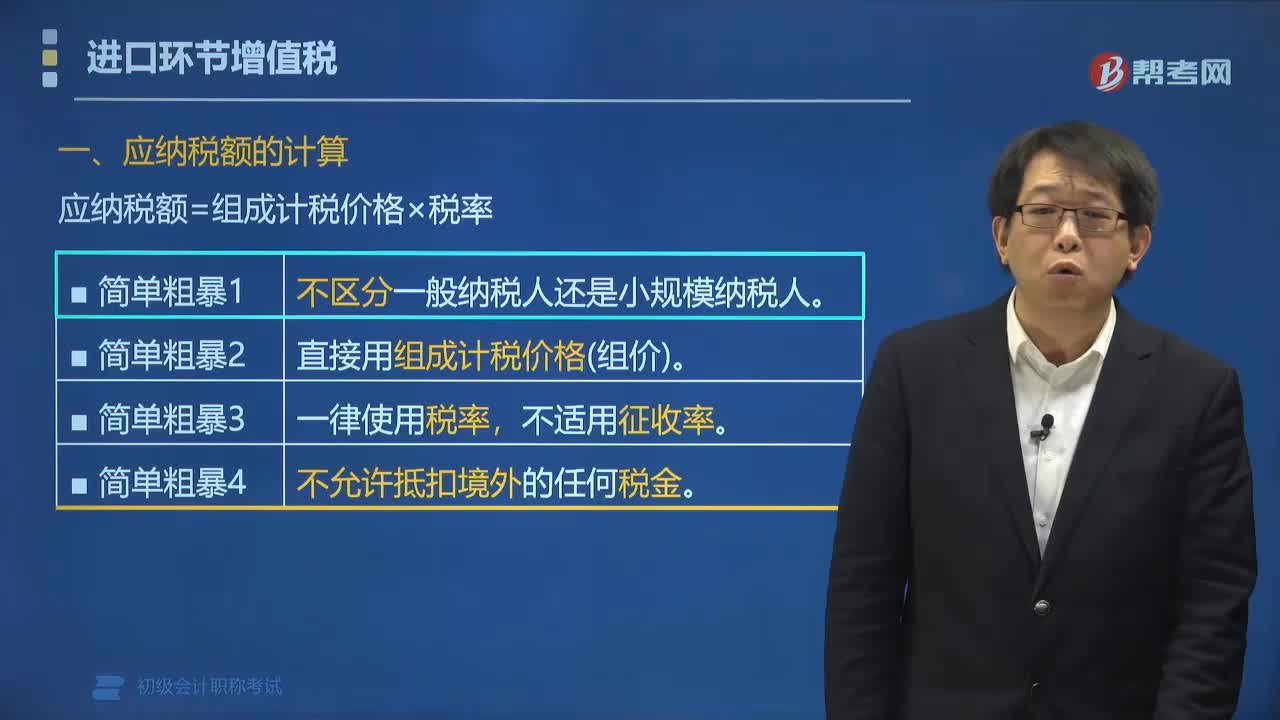

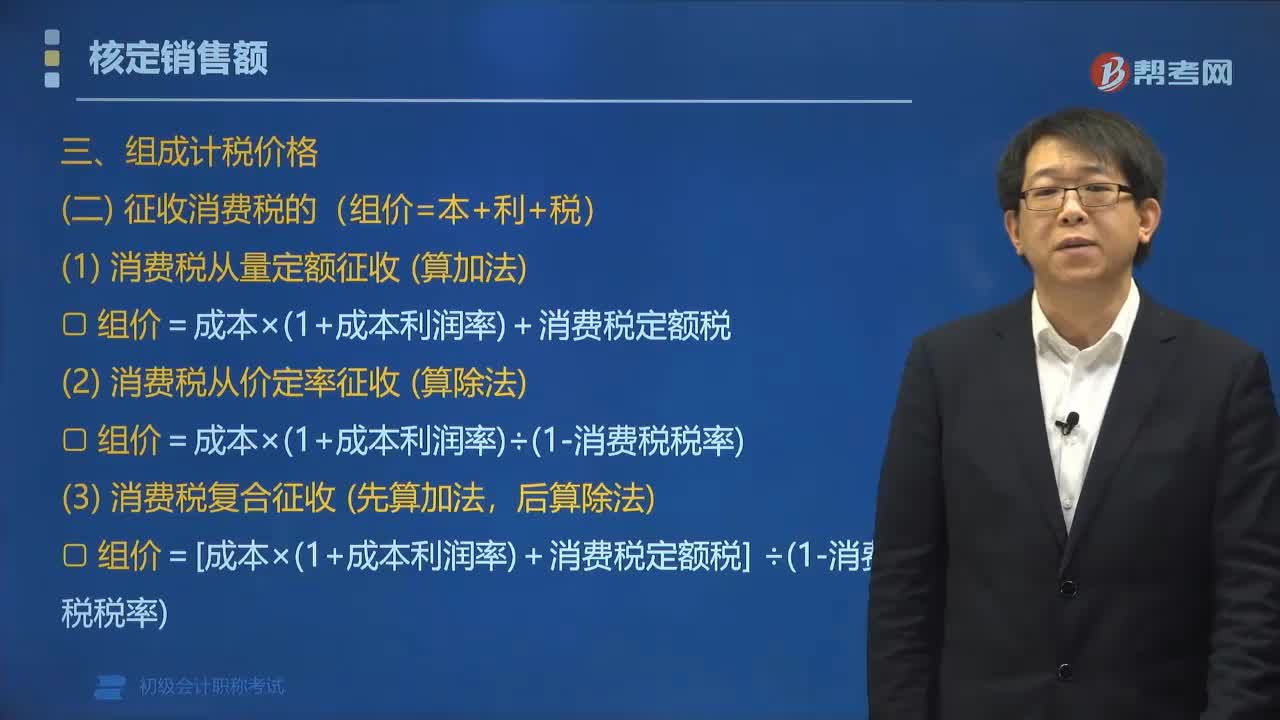

03:29快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?:快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關(guān)稅完內(nèi)稅價格+關(guān)稅)÷(1-消費稅比例容稅率)實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅+進口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關(guān)核定的關(guān)稅計稅價格。企業(yè)進口應(yīng)稅物資在進口環(huán)節(jié)應(yīng)交的消費稅。

08:33

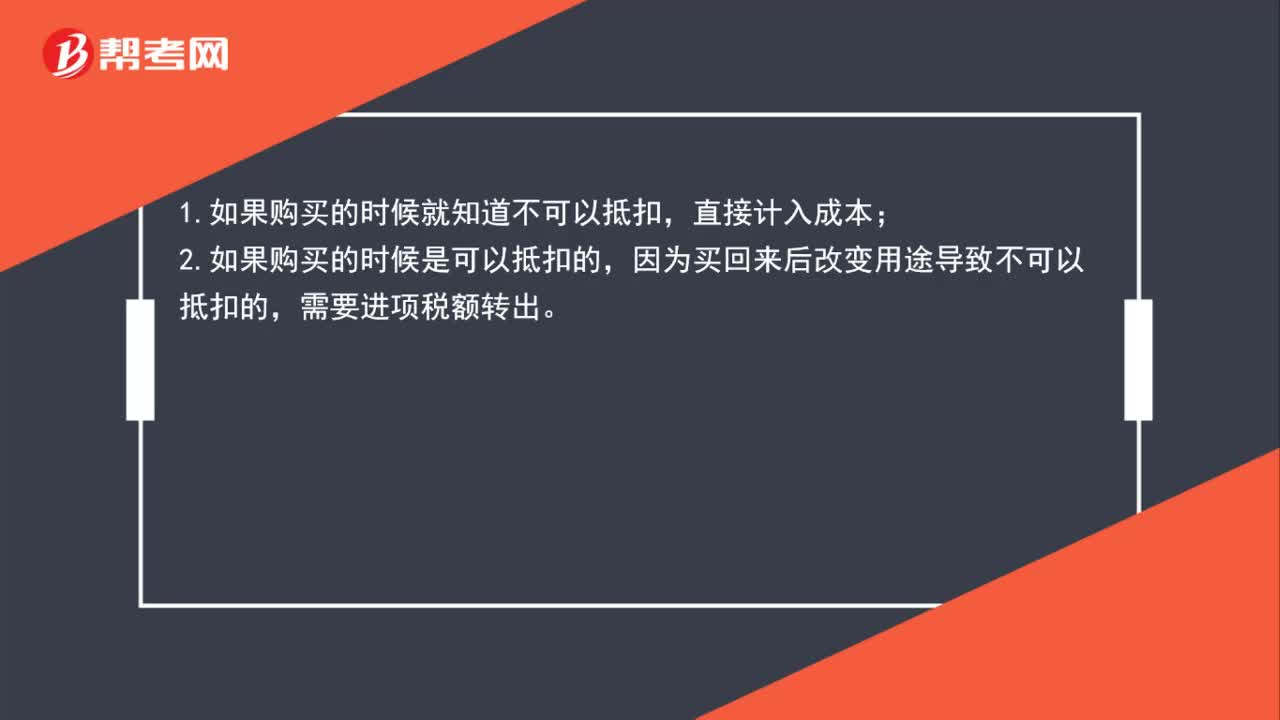

08:33如何計算進項稅額轉(zhuǎn)出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出):應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

00:46

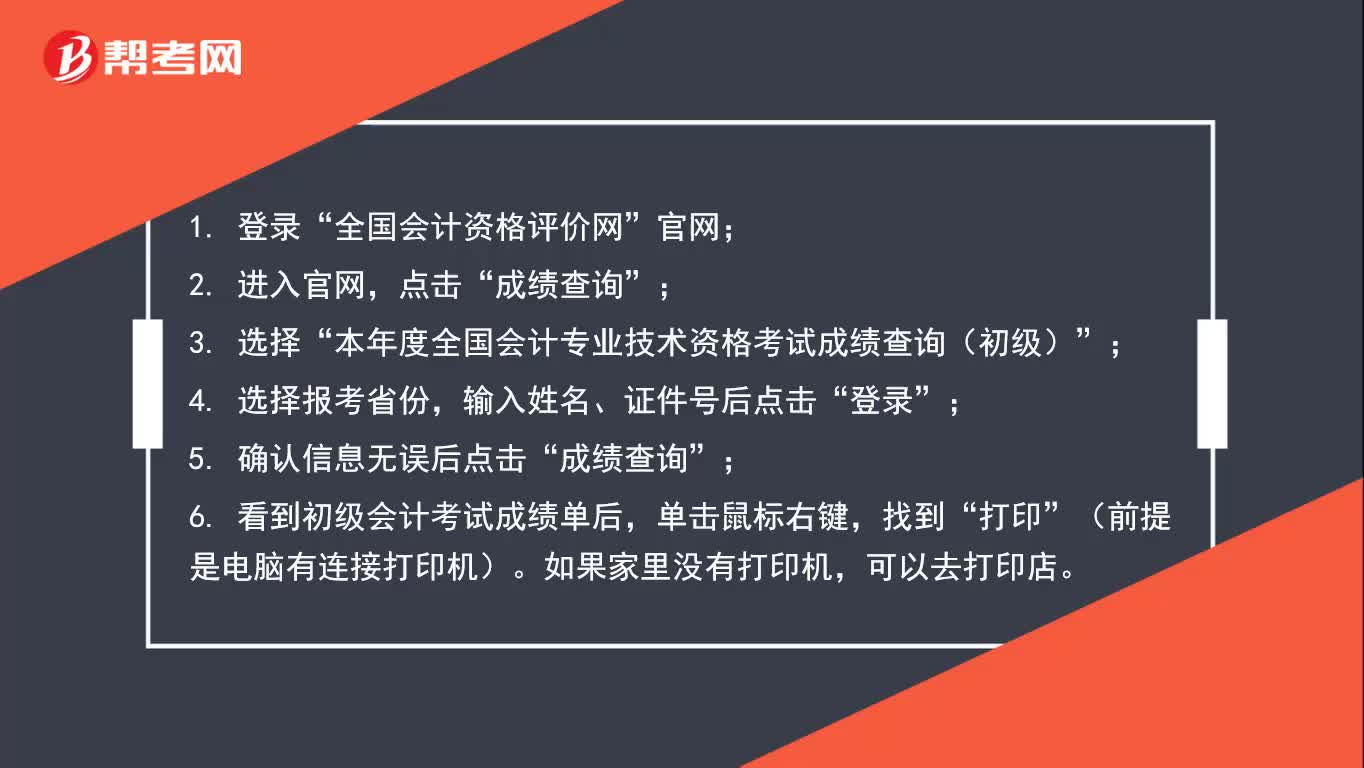

00:46初級會計成績合格單怎么打印?:登錄“全國會計資格評價網(wǎng)”官網(wǎng),進入成績查詢,確認無誤則進行打印步驟

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日