下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23為什么實質(zhì)性程序會影響預(yù)計總體錯報?:為什么實質(zhì)性程序會影響預(yù)計總體錯報?預(yù)計錯報是注冊會計師評估的,實質(zhì)性程序是注冊會計師的程序,獲取了審計證據(jù)之后會影響注冊會計師對總體錯報的判斷。

00:39

00:39撇脂性定價法、滲透性定價法怎么區(qū)分?:撇脂性定價法、滲透性定價法怎么區(qū)分?撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格,以后隨著市場的逐步擴大,再逐步把價格降低。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進(jìn)入市場,以期迅速獲得市場份額,等到市場地位已經(jīng)較為穩(wěn)固的時候,再逐步提高銷售價格。

14:44

14:44什么是風(fēng)險中性原理?:期望報酬率=無風(fēng)險利率=上行概率×股價上升百分比+下行概率×(-股價下降百分比),【例題·計算分析題】同時購入ABC公司股票的1股看漲期權(quán)和1股看跌期權(quán),看跌期權(quán)價格P=2.56元。看漲期權(quán)價格C=5元。期望報酬率=P×股價上升百分比+(1-P)×(-股價下降百分比),計算看漲期權(quán)的股價上行時到期日價值、上行概率及期權(quán)價值:(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元。

04:17

04:17贈與合同的性質(zhì)是什么?:贈與人把自己的財產(chǎn)無償?shù)厮徒o受贈人,受贈人同意接受的合同。贈與的財產(chǎn)不限于所有權(quán)的移轉(zhuǎn),但訂立贈與合同屬于雙方法律行為。贈與合同須當(dāng)事人雙方意思表示一致才能成立,規(guī)定贈與合同在當(dāng)事人雙方意思表示一致時即告成立。除合同中雙方約定附條件的義務(wù)外。原則上受贈人并不因贈與合同而承擔(dān)義務(wù),故為單務(wù)合同,致使贈與的財產(chǎn)毀損、滅失。贈與人應(yīng)承擔(dān)損害賠償責(zé)任:贈與人不承擔(dān)責(zé)任。③附義務(wù)的贈與。

00:18

00:18財務(wù)預(yù)算屬于營業(yè)預(yù)算嗎?:財務(wù)預(yù)算屬于營業(yè)預(yù)算嗎?財務(wù)預(yù)算不屬于營業(yè)預(yù)算的,二者屬于全面預(yù)算按照其涉及的業(yè)務(wù)活動領(lǐng)域的分類,二者是并列的。

00:54

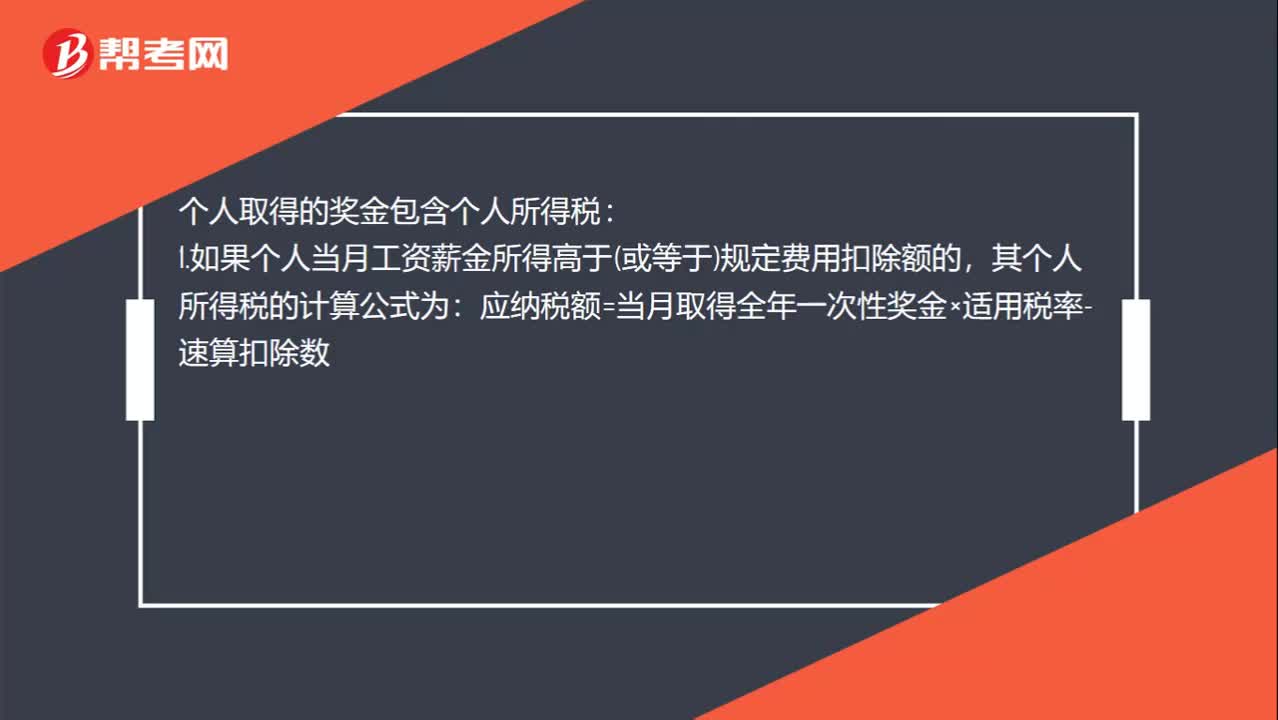

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當(dāng)月工資薪金所得高于(或等于)規(guī)定費用扣除額的,其個人所得稅的計算公式為:應(yīng)納稅額=當(dāng)月取得全年一次性獎金×適用稅率-速算扣除數(shù),2.如果個人當(dāng)月工資薪金所得低于規(guī)定費用扣除額的:其計算公式為應(yīng)納稅額=(當(dāng)月取得全年一次性獎金-當(dāng)月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數(shù)

00:51

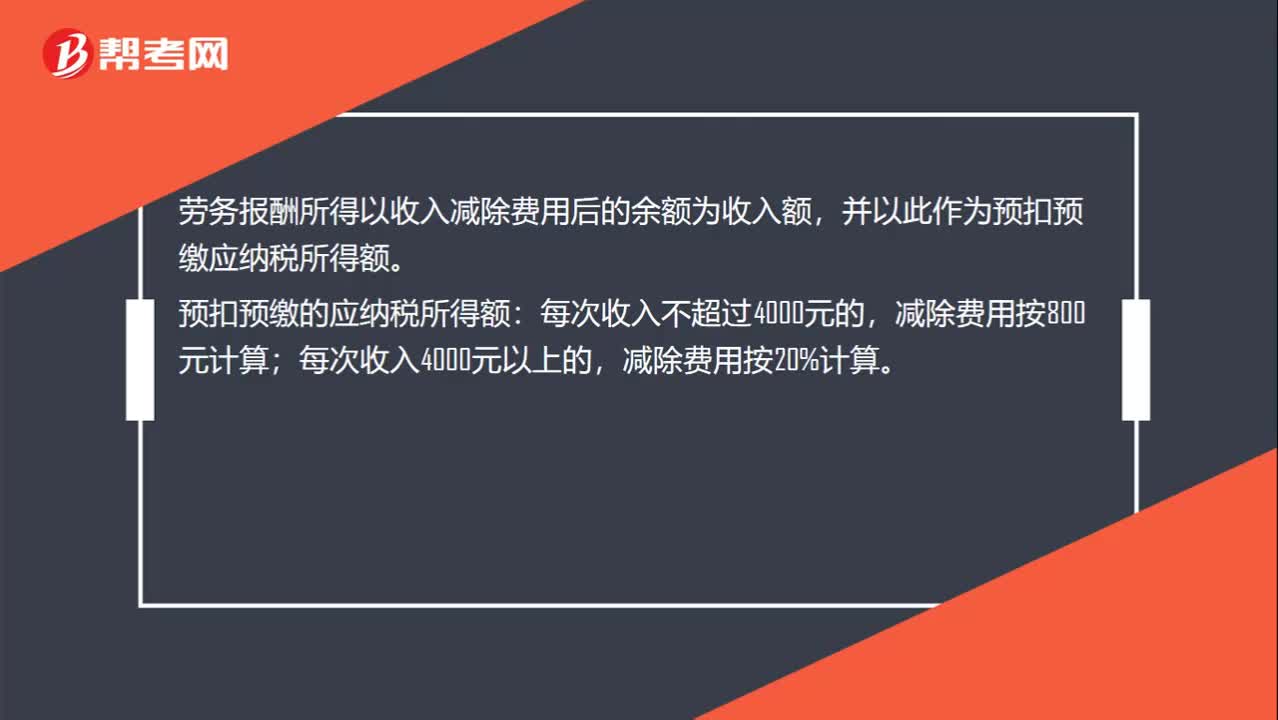

00:51勞務(wù)報酬個人所得稅計算方法是什么?:勞務(wù)報酬個人所得稅計算方法是什么?計算勞務(wù)報酬所得的個人所得稅時,如果一次勞務(wù)的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應(yīng)納稅款=勞務(wù)收入×(-20%)×適用稅率-速算扣除數(shù)

00:19

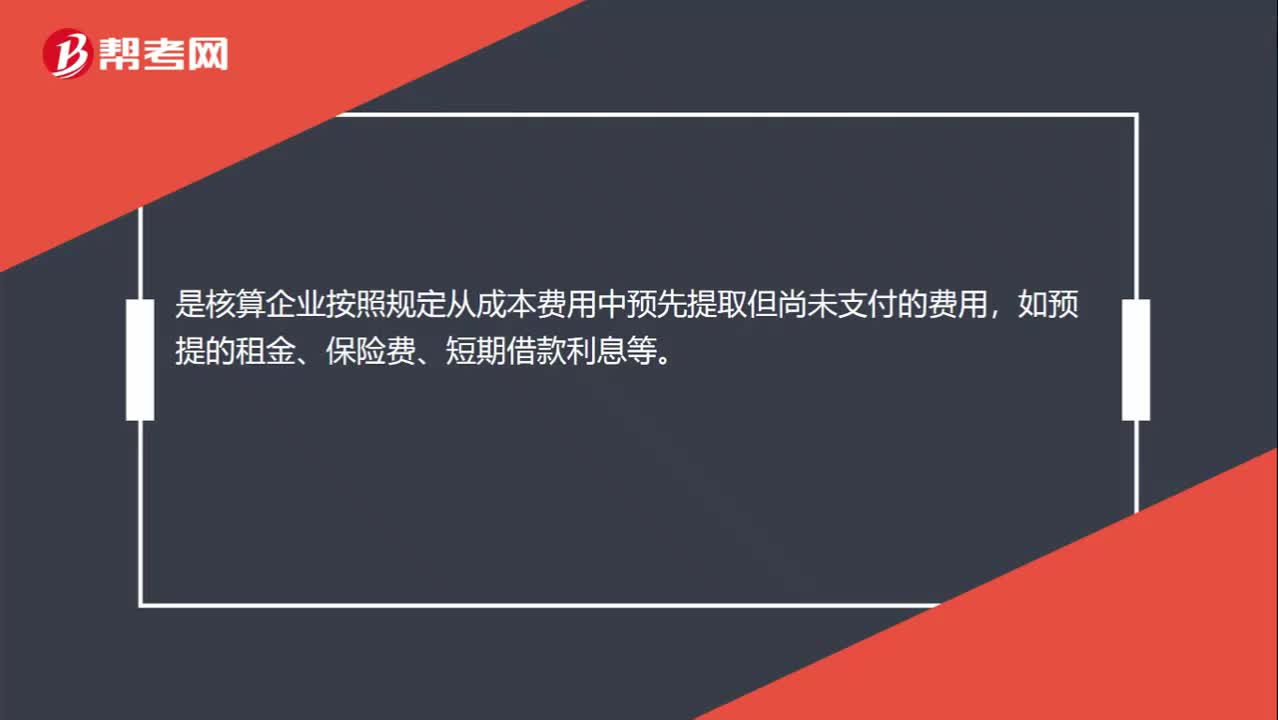

00:19預(yù)提費用是什么?:預(yù)提費用是什么?預(yù)提費用是核算企業(yè)按照規(guī)定從成本費用中預(yù)先提取但尚未支付的費用,如預(yù)提的租金、保險費、短期借款利息等。

00:41

00:41預(yù)收賬款是什么?:預(yù)收賬款是什么?預(yù)收賬款是指企業(yè)按照合同規(guī)定向購貨單位預(yù)收的款項。與應(yīng)付賬款不同,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物償付。企業(yè)應(yīng)通過"預(yù)收賬款"科目,核算預(yù)收賬款的取得、償付等情況。預(yù)收賬款情況不多的企業(yè),也可不設(shè)"預(yù)收賬款"科目,將預(yù)收的款項直接記入"應(yīng)收賬款"科目的貸方。

00:29

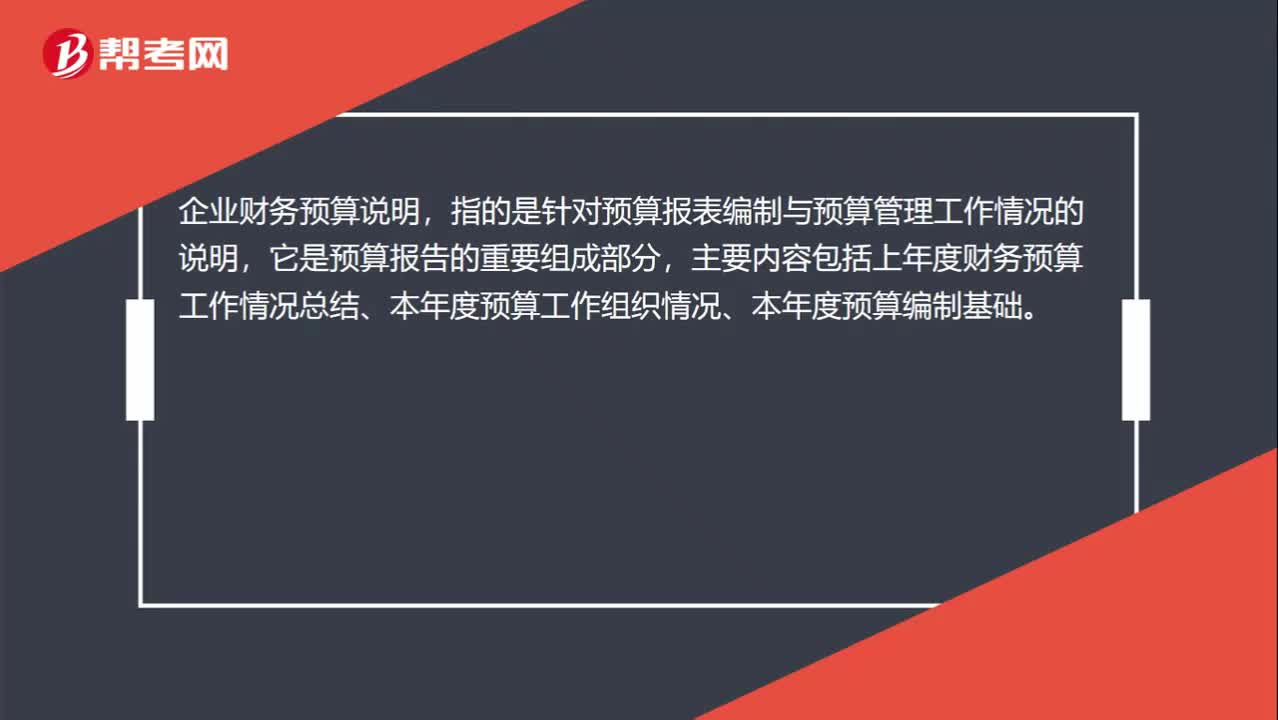

00:29財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

02:25

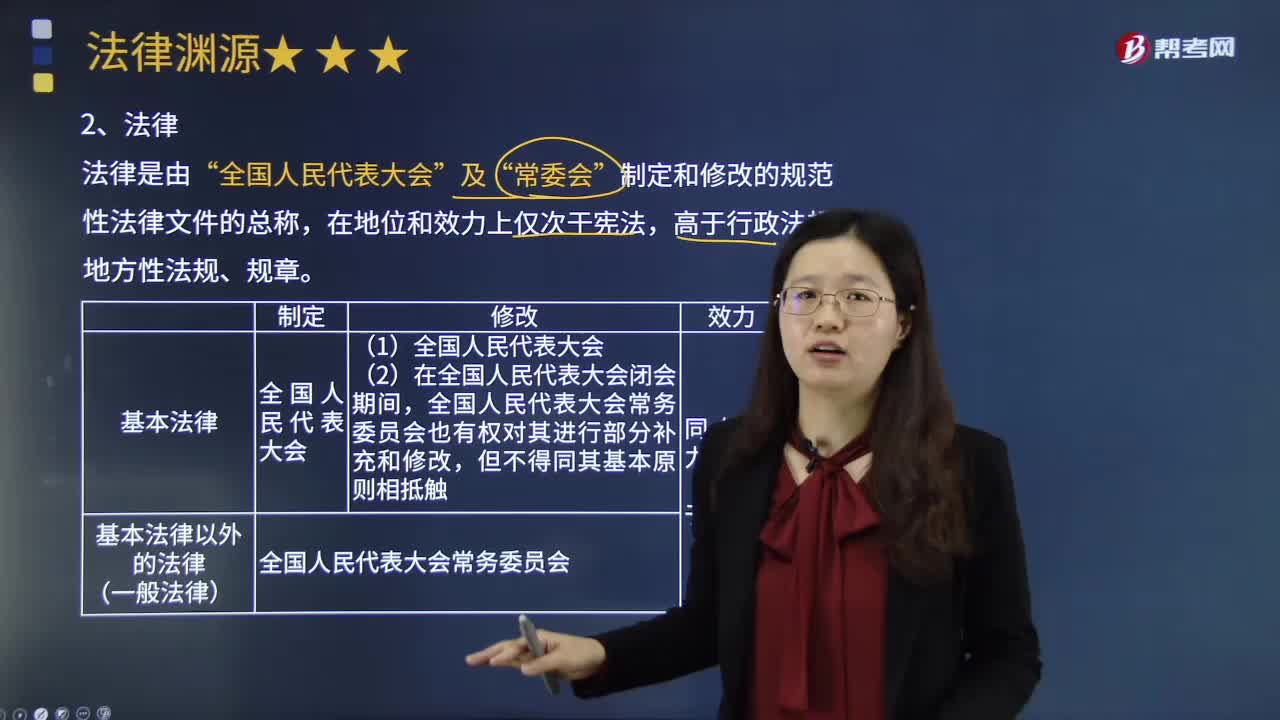

02:25什么是法律?:什么是法律?法律是由全國人民代表大會及其常委會制定和修改的規(guī)范性法律文件的總稱,高于行政法規(guī)、地方性法規(guī)、規(guī)章。調(diào)整國家和社會生活中帶有普遍性的社會關(guān)系的規(guī)范性法律文件,屬于基本法律,全國人大常委會制定和修改的,調(diào)整國家和社會生活中某一方面社會關(guān)系的規(guī)范性法律文件,屬于一般法律,全國人大常委會可以對基本法律進(jìn)行部分補充和修改,但是不得同該法律的基本原則相抵觸。全國人大常委會負(fù)責(zé)解釋法律。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日