下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:43

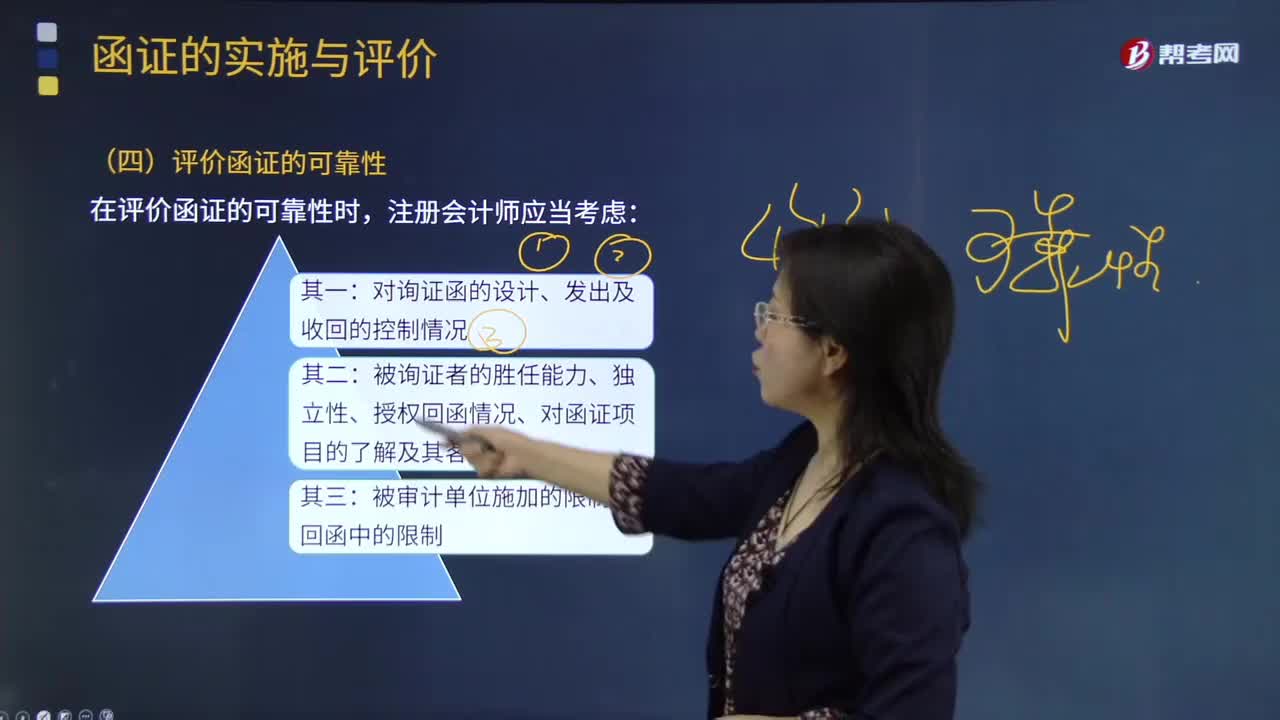

03:43怎樣評價通過郵寄方式收到的回函的可靠性?:怎樣評價通過郵寄方式收到的回函的可靠性?被詢證者的勝任能力、獨立性、授權回函情況、對函證項目的了解及客觀性;是否與注冊會計師發(fā)出的詢證函是同一份;(2)回函是否由被詢證者直接寄給注冊會計師;(3)寄給注冊會計師的回郵信封或快遞信封中記錄的發(fā)件方名稱、地址是否與詢證函中記載的被詢證者名稱、地址一致;(4)回郵信封上寄出方的郵戳顯示發(fā)出城市或地區(qū)是否與被詢證者的地址一致;

01:13

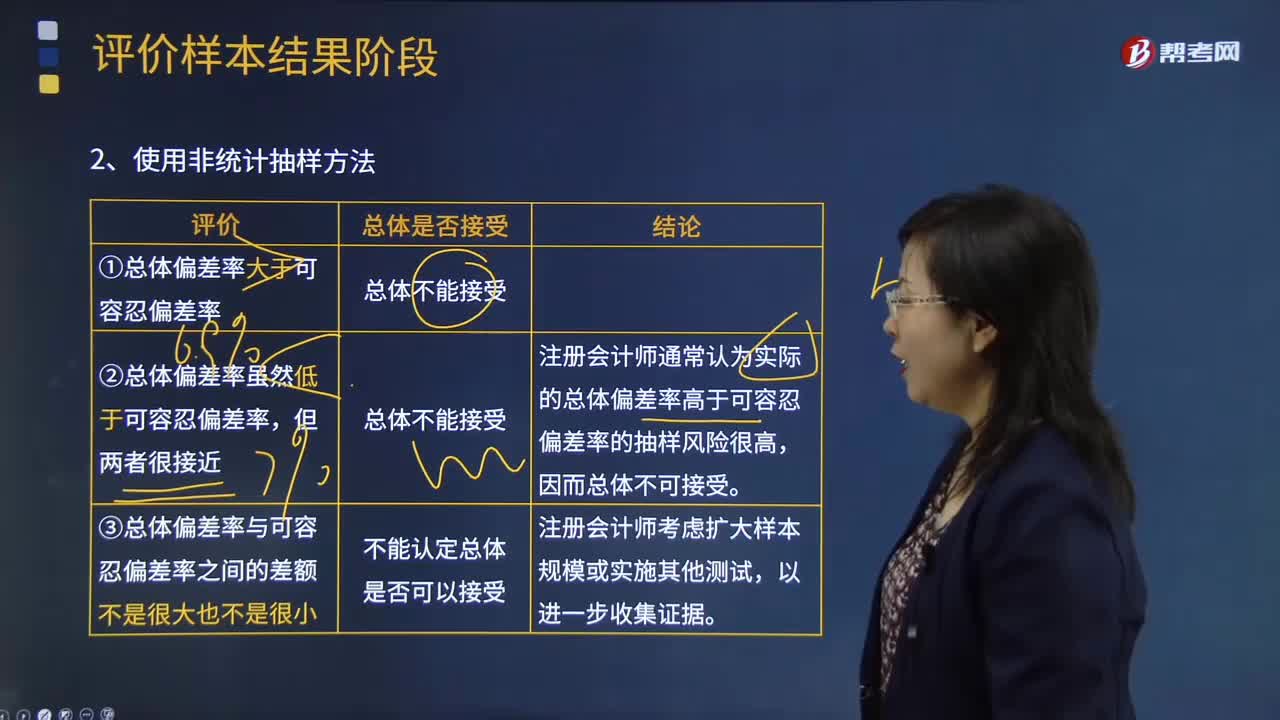

01:13注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結果?:注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結果?非統(tǒng)計抽樣是指按照職業(yè)判斷進行樣本設計和實施抽樣的技術。非統(tǒng)計抽樣的特點:不能對抽樣風險進行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊會計師通常認為實際的總體偏差率高于可容忍偏差率的抽樣風險很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

00:21

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?抽樣風險是指注冊會計師根據(jù)樣本得出的結論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結論的風險。使用統(tǒng)計公式評價樣本結果:總體偏差率上限=風險系數(shù)÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預計總體偏差率的交叉處為55。

03:56

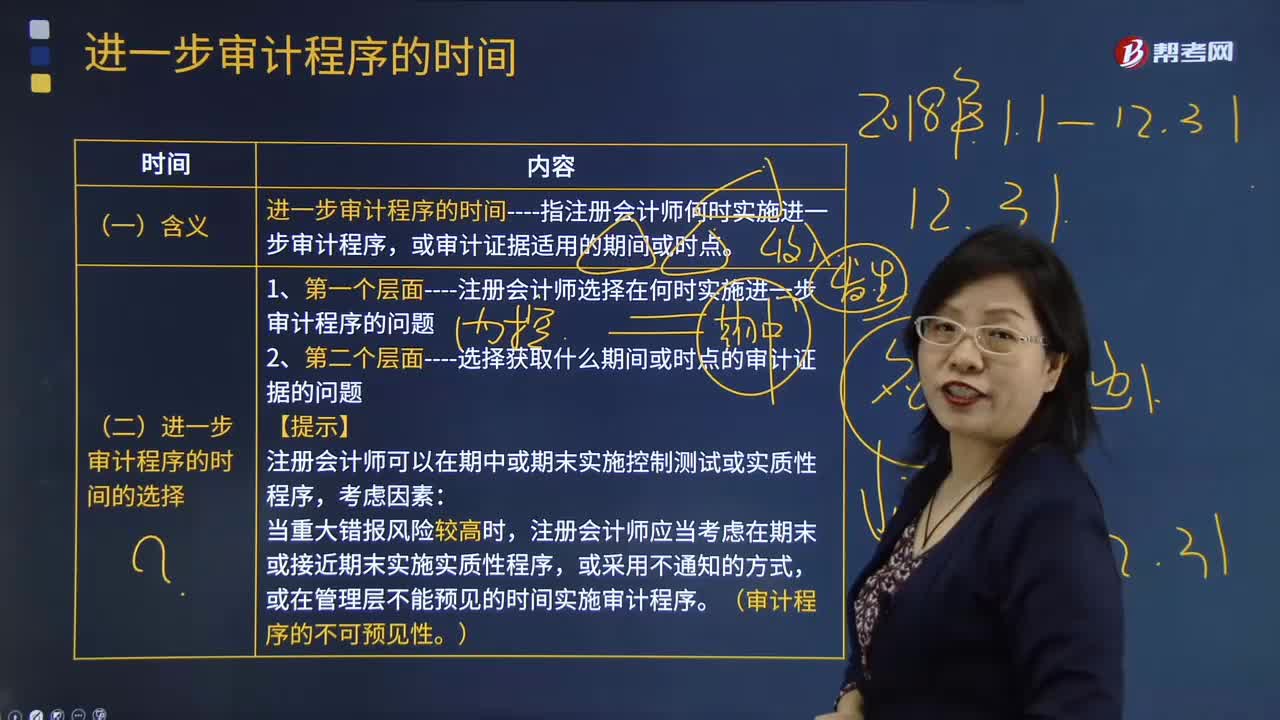

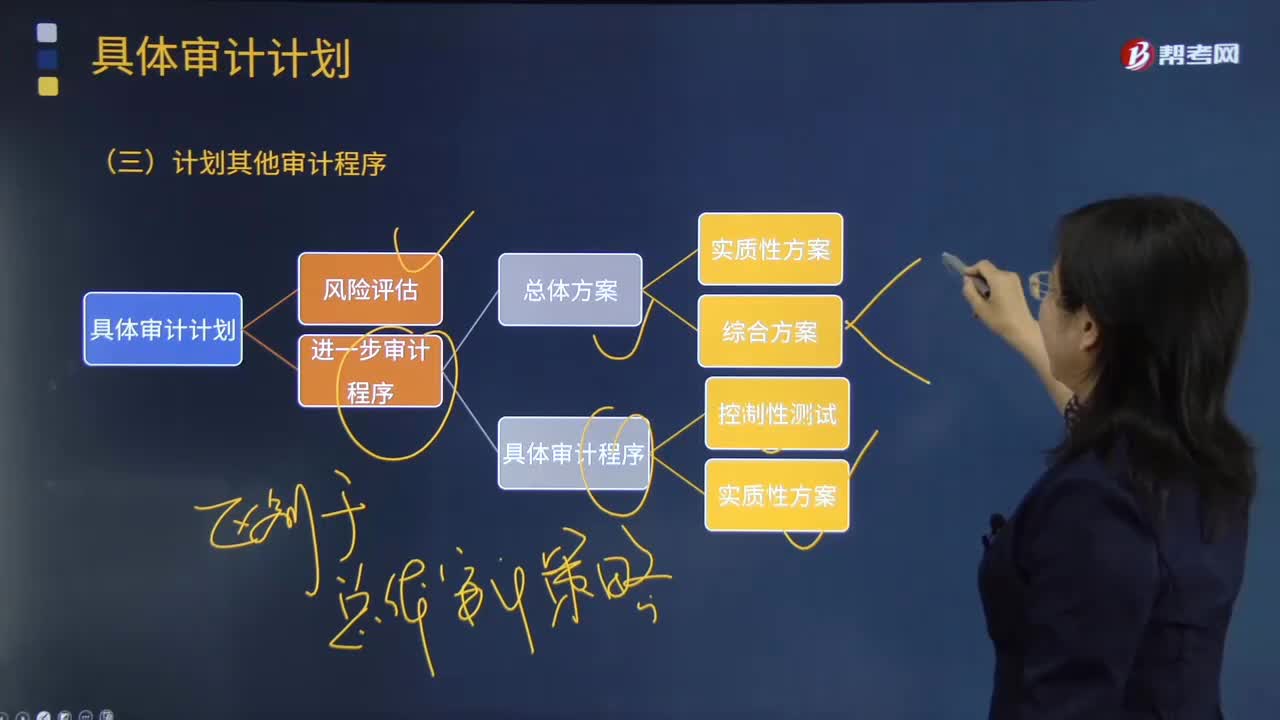

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應執(zhí)行的程序及記錄要求。

06:42

06:42投資性房地產后續(xù)計量模式的變更是怎樣的?:投資性房地產后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產,【解析】《企業(yè)會計準則第3號——投資性房地產》規(guī)定在房地產市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產。

01:56

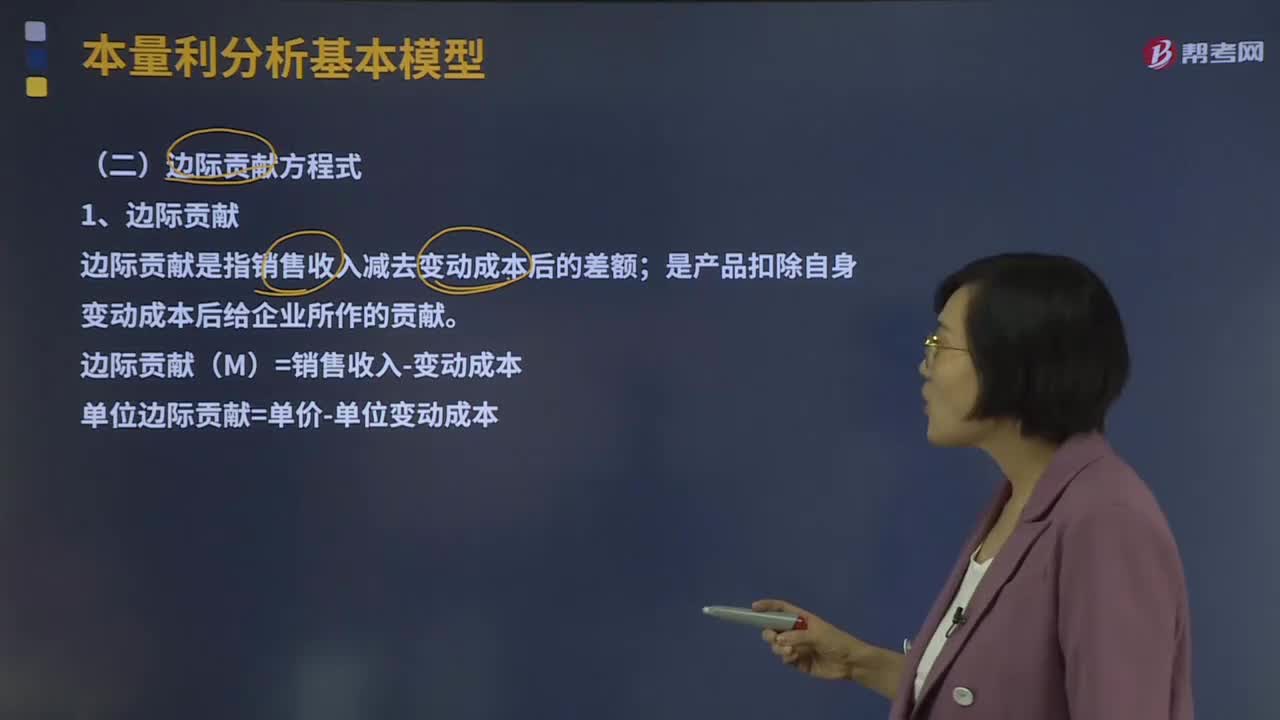

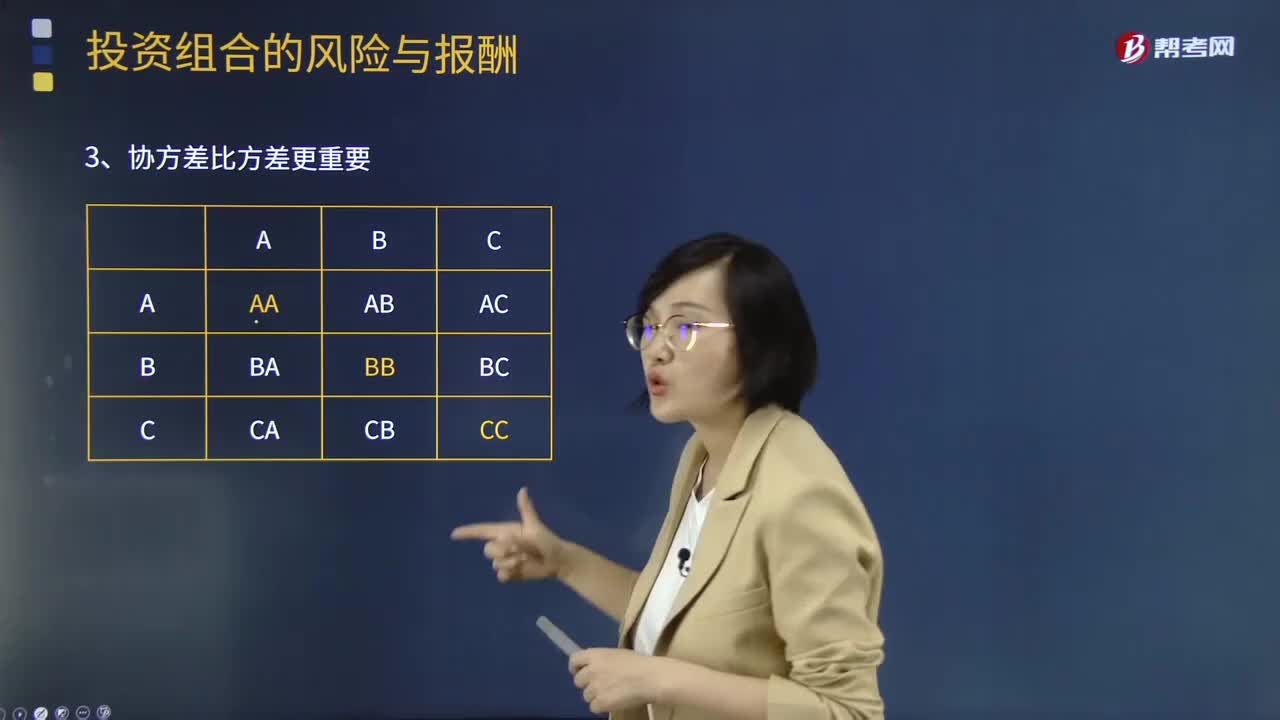

01:56來看看協(xié)方差與方差的關系是怎樣的?:來看看協(xié)方差與方差的關系是怎樣的?方差用于反應數(shù)據(jù)的離散程度,期望用于反應數(shù)據(jù)的聚合情況。協(xié)方差用于反映兩個維度之間的數(shù)據(jù)偏離期望值的相關性,(某維度偏離點-均值)*(另一維度-均值)0,同時也能反映偏離強度,若協(xié)方差結果越大,協(xié)方差比方差更重要:1.協(xié)方差的計算,兩種證券報酬率的協(xié)方差。表示兩項資產的報酬率呈同方向變化。表示兩項資產的報酬率呈反方向變化;

00:43

00:43籌資方式是否合理?:籌資方式是否合理?籌資與投資是一對相對應的概念,籌資成本與投資報酬率是相對應的概念,要想認股權證債券能夠發(fā)行成功,就要使得投資者和籌資者的利益達到一個最佳平衡點。由于附認股權證債券的投資風險高于普通債券,小于普通股,所以,它的稅前資本成本要介于兩者之間時,才會有投資人愿意購買這個債券,它發(fā)行才會成功,而不是資本成本越低越好。

12:05

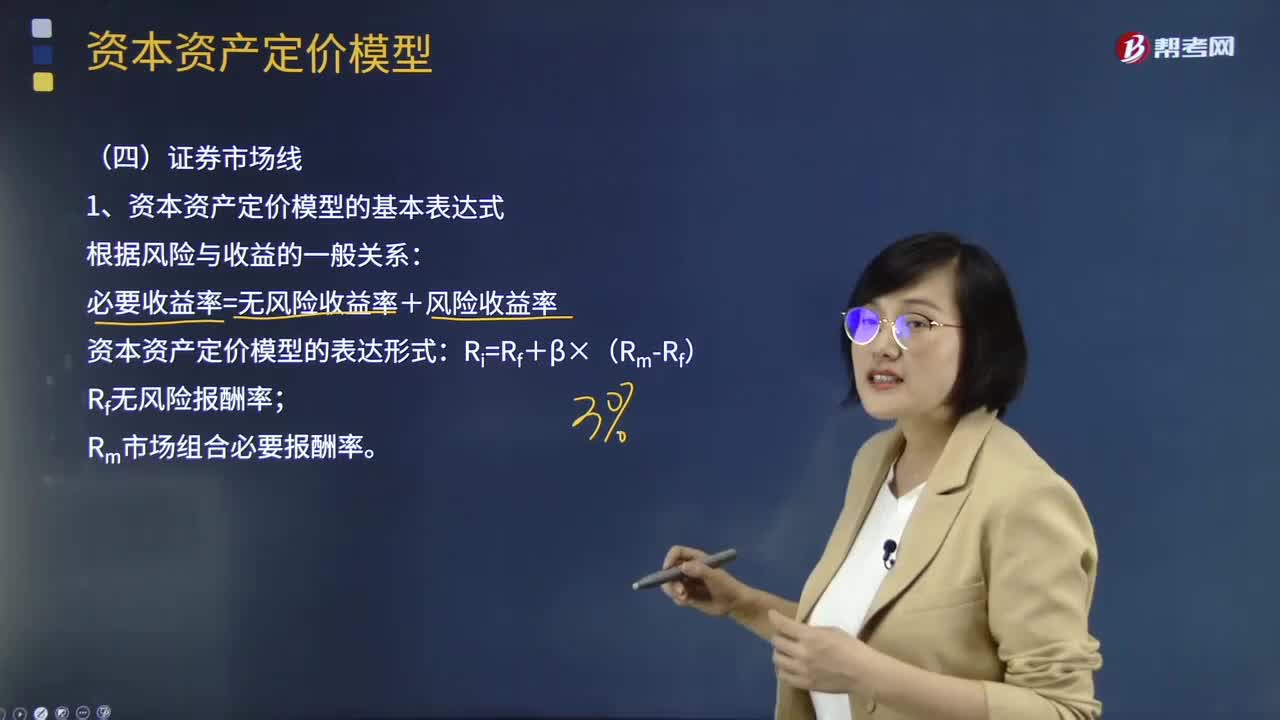

12:05證券市場線的表達方式是什么?:資本資產定價模型主要研究證券市場中資產的預期收益率與風險資產之間的關系,資本資產定價模型假設所有投資者都按馬克維茨的資產選擇理論進行投資,資本資產定價模型研究的重點在于探求風險資產收益與風險的數(shù)量關系,必要收益率=無風險收益率+風險收益率;Rm市場組合必要報酬率;風險資產的必要報酬率越高:描述的是市場均衡條件下單項資產或資產組合的必要報酬率與風險之間的關系。

08:11

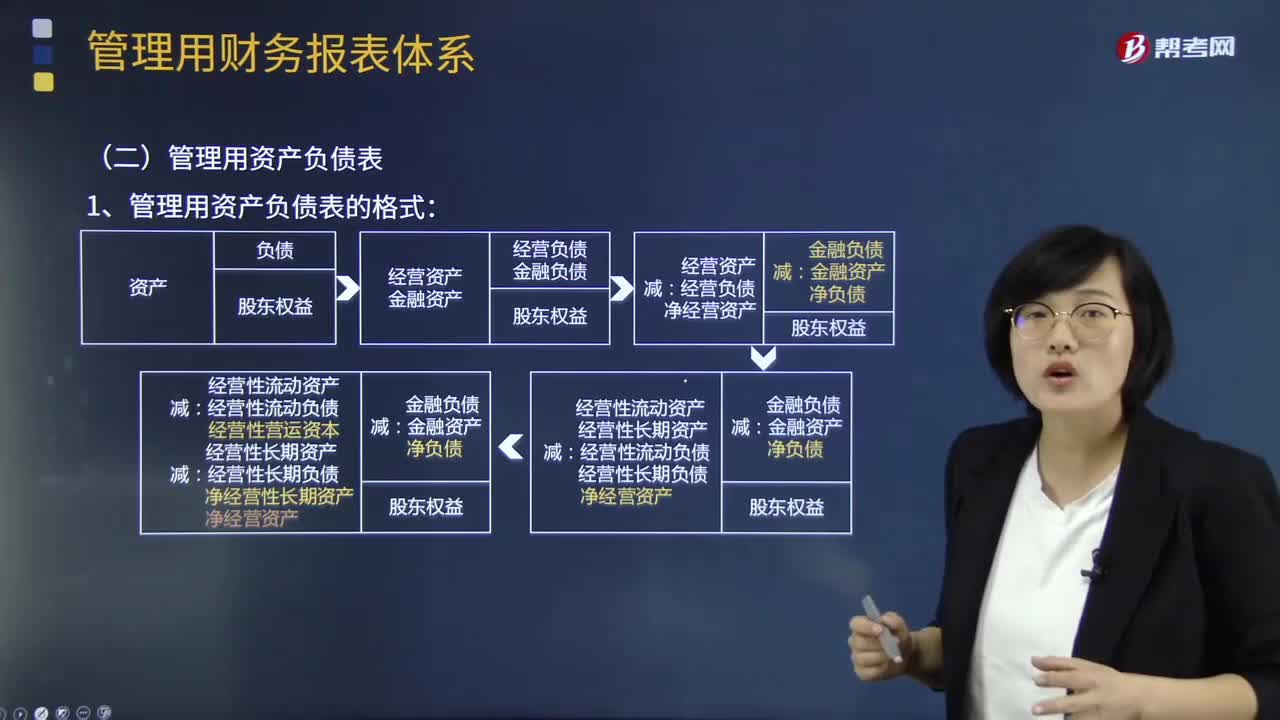

08:11管理用資產負債表的格式與編制是怎樣的?:資產=經營資產+金融資產:=經營性流動資產+經營性長期資產 +短期金融資產+長期金融資產負債=經營負債+金融負債:=經營性流動負債+經營性長期負債 +短期金融負債+長期金融負債凈經營資產=經營資產-經營負債=經營性流動資產+經營性長期資產-經營性流動負債+經營性長期負債=經營性流動資產-經營性流動負債 +經營性長期資產-經營性長期負債=經營營運資本+凈經營性長期資產

01:24

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內稅法【答案】CD

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日