注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

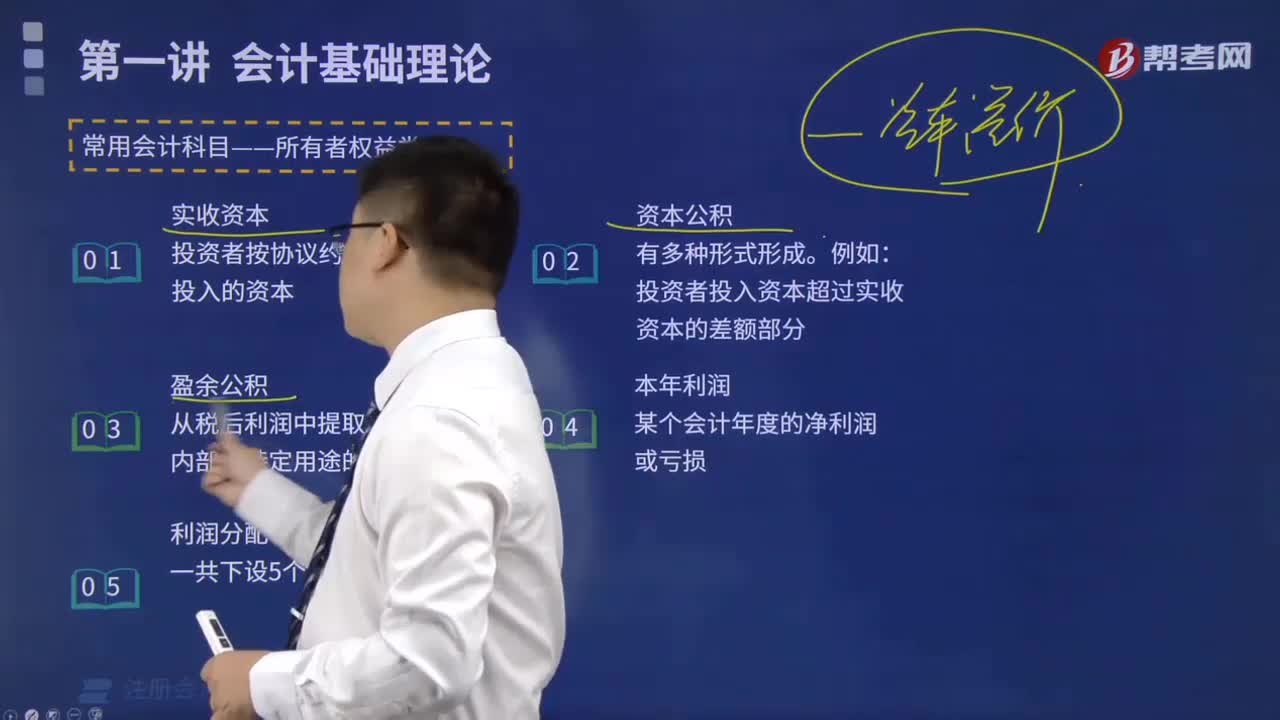

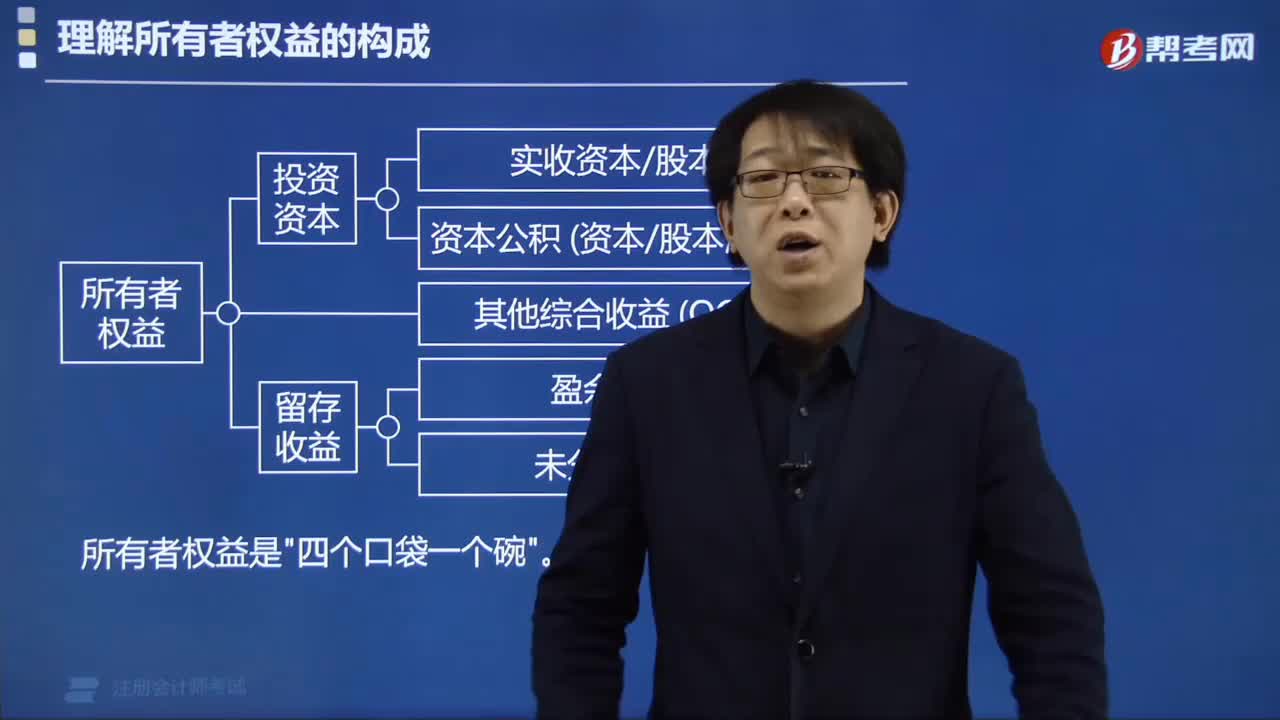

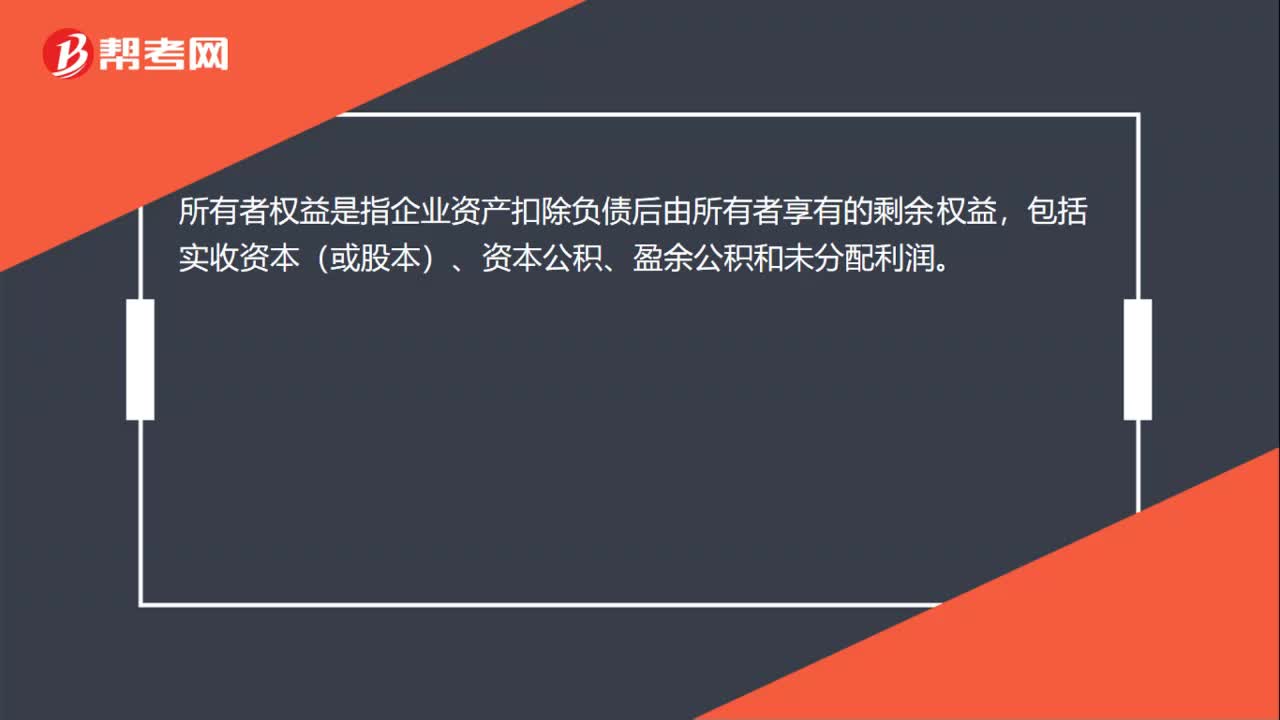

00:24所有者權(quán)益包括哪些科目?:所有者權(quán)益包括哪些科目?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益,包括實(shí)收資本(或股本)、資本公積、盈余公積、未分配利潤。

02:10

02:10什么是所有者權(quán)益變動表?:通過所有者權(quán)益變動表,既可以為報(bào)表使用者提供所有者權(quán)益總量增減變動的信息,也能為其提供所有者權(quán)益增減變動的結(jié)構(gòu)性信息,特別是能夠讓報(bào)表使用者理解所有者權(quán)益增減變動的根源。所有者權(quán)益變動表是指反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動情況的報(bào)表。【提示】綜合收益和與所有者(或股東)的資本交易導(dǎo)致的所有者權(quán)益的變動,是指企業(yè)與所有者以其所有者身份進(jìn)行的、導(dǎo)致企業(yè)所有者權(quán)益變動的交易。

00:19

00:19利益相關(guān)者含義是什么?:利益相關(guān)者含義是什么?利益相關(guān)者是指股東、債權(quán)人等可能對公司的現(xiàn)金流量有要求權(quán)的人。管理學(xué)意義上的利益相關(guān)者是組織外部環(huán)境中受組織決策和行動影響的任何相關(guān)者。

00:37

00:37與直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的所得稅是什么?:與直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的所得稅是什么?所得稅是各地政府在不同時(shí)期對個(gè)人應(yīng)納稅收入的定義和征收的百分比不盡相同,所得稅又稱所得課稅、收益稅,指國家對法人、自然人和其他經(jīng)濟(jì)組織在一定時(shí)期內(nèi)的各種所得征收的一類稅收。有些國家以公司為課稅的稱作企業(yè)課稅,與當(dāng)期及以前期間直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的當(dāng)期所得稅及遞延所得稅應(yīng)當(dāng)計(jì)入所有者權(quán)益。直接計(jì)入所有者權(quán)益的交易或事項(xiàng)主要有:

00:19

00:19利益相關(guān)者含義是什么?:利益相關(guān)者含義是什么?利益相關(guān)者是指股東、債權(quán)人等可能對公司的現(xiàn)金流量有要求權(quán)的人。管理學(xué)意義上的利益相關(guān)者是組織外部環(huán)境中受組織決策和行動影響的任何相關(guān)者。

00:45

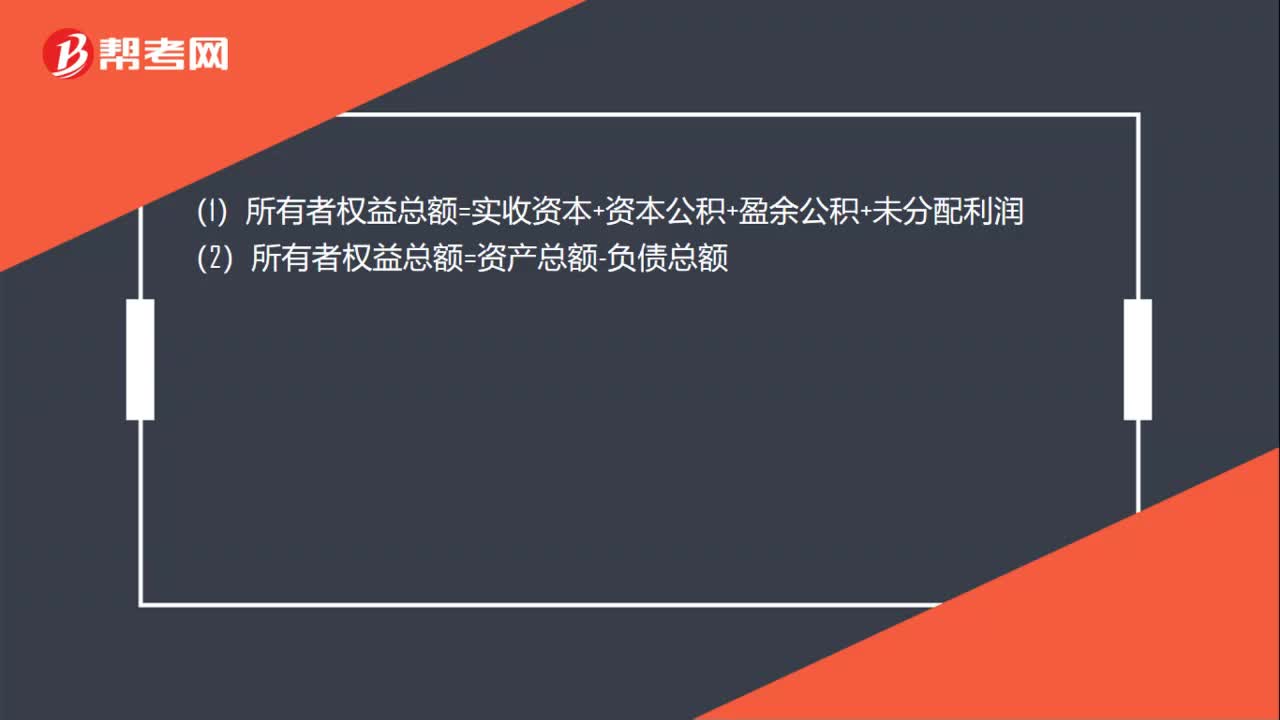

00:45凈資產(chǎn)和所有者權(quán)益相等嗎?:凈資產(chǎn)和所有者權(quán)益相等嗎?凈資產(chǎn)和所有者權(quán)益并不是完全相等,某些特定情況下,企業(yè)權(quán)益方面不僅包含通常的負(fù)債和所有者權(quán)益,還包括即不是負(fù)債也不是所有者權(quán)益的項(xiàng)目,如企業(yè)合并會計(jì)報(bào)表中的少數(shù)股東權(quán)益。在這時(shí),將資產(chǎn)總額減去負(fù)債總額后的余額就不等于所有者權(quán)益了,也就是說:凈資產(chǎn)不等于所有者權(quán)益了。

01:22

01:22凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?:凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?凈資產(chǎn)最終歸屬股東所有,在不同的計(jì)量模式下,體現(xiàn)資產(chǎn)、負(fù)債、所在者權(quán)益的價(jià)值屬性不同,就會存在不同的差異,在公允價(jià)值計(jì)量模式下,同一時(shí)間點(diǎn)的凈資產(chǎn)的價(jià)值并不等于所有者權(quán)益的價(jià)值;凈資產(chǎn)是指企業(yè)未來的可持續(xù)的現(xiàn)金流入的現(xiàn)值,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額,而所有者權(quán)益是指企業(yè)過去形成應(yīng)該歸屬所有者享有的經(jīng)濟(jì)利益;

01:16

01:16發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?:發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?首先沖資本公積是因?yàn)橘Y本公積本身就是因?yàn)楣善钡囊鐑r(jià)發(fā)行而產(chǎn)生的,也就是說本來就是一種溢價(jià)收入,那么發(fā)行費(fèi)用是要減少溢價(jià)的收入的,所以先沖資本公積。再沖盈余公積,其本身就是從凈利潤中提出的留存于企業(yè)內(nèi)部的累計(jì)資金,也就是留存于企業(yè)的利潤,發(fā)行費(fèi)用如果只沖減自己的溢價(jià)不夠的時(shí)候,就只能再沖留存于企業(yè)內(nèi)部的利潤。最后沖未分配利潤,這就是扣除了留存于企業(yè)內(nèi)部的剩余部分。

01:21

01:21現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?權(quán)益變動表是反映公司本期年度或中期內(nèi)至截至期末所有者權(quán)益變動情況的報(bào)表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時(shí)期所有者權(quán)益變動的情況。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的報(bào)表,既可以為報(bào)表使用者提供所有者權(quán)益總量增減變動的信息。也能為其提供所有者權(quán)益增減變動的結(jié)構(gòu)性信息:特別是能夠讓報(bào)表使用者理解所有者權(quán)益增減變動的根源;

01:19

01:19所有者權(quán)益變動表是什么?:所有者權(quán)益變動表是什么?所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動情況的報(bào)表。所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本(包括實(shí)收資本和資本溢價(jià)等資本公積)、其他綜合收益、留存收益(包括盈余公積和未分配利潤)等。所有者權(quán)益變動表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況。

03:03

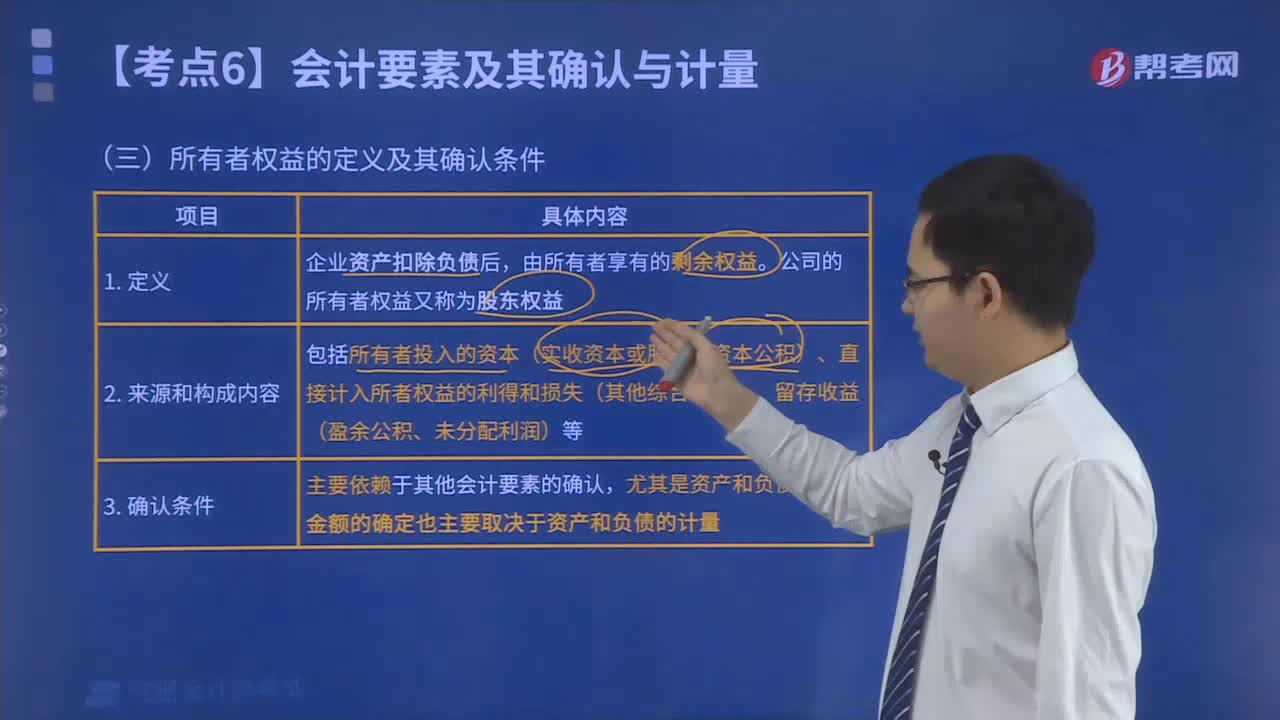

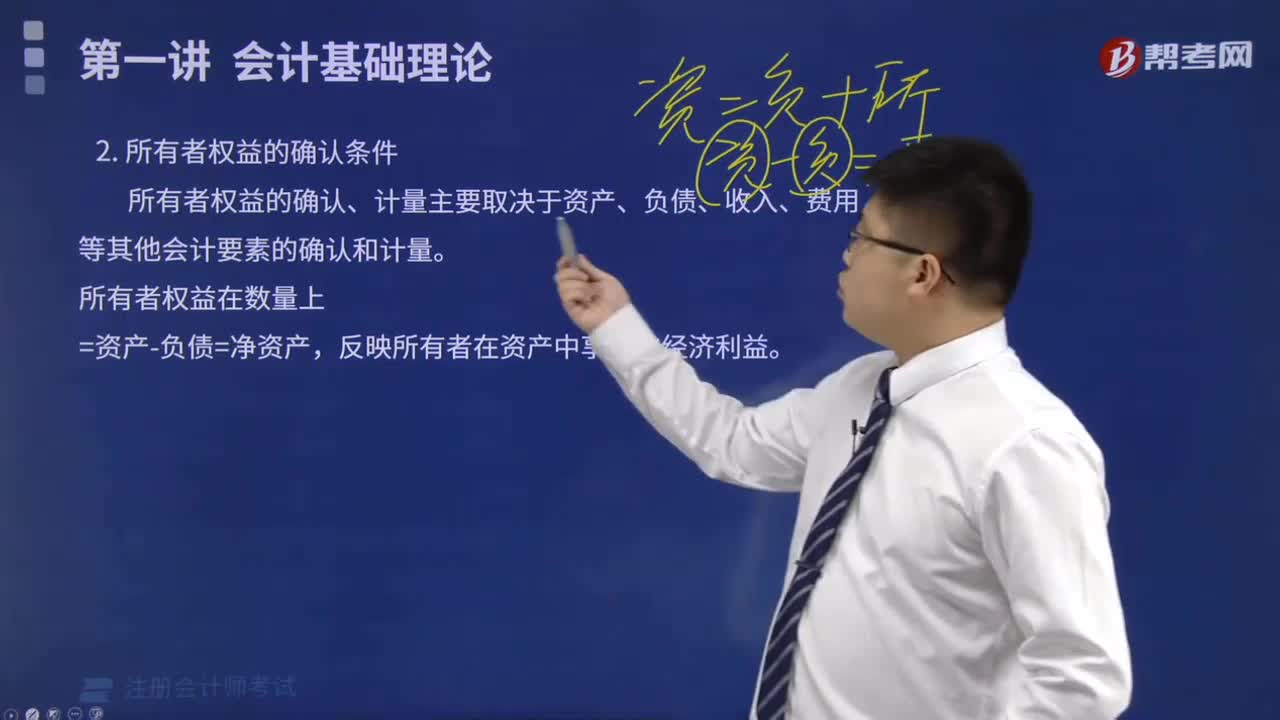

03:03所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會計(jì)要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計(jì)量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

15:22

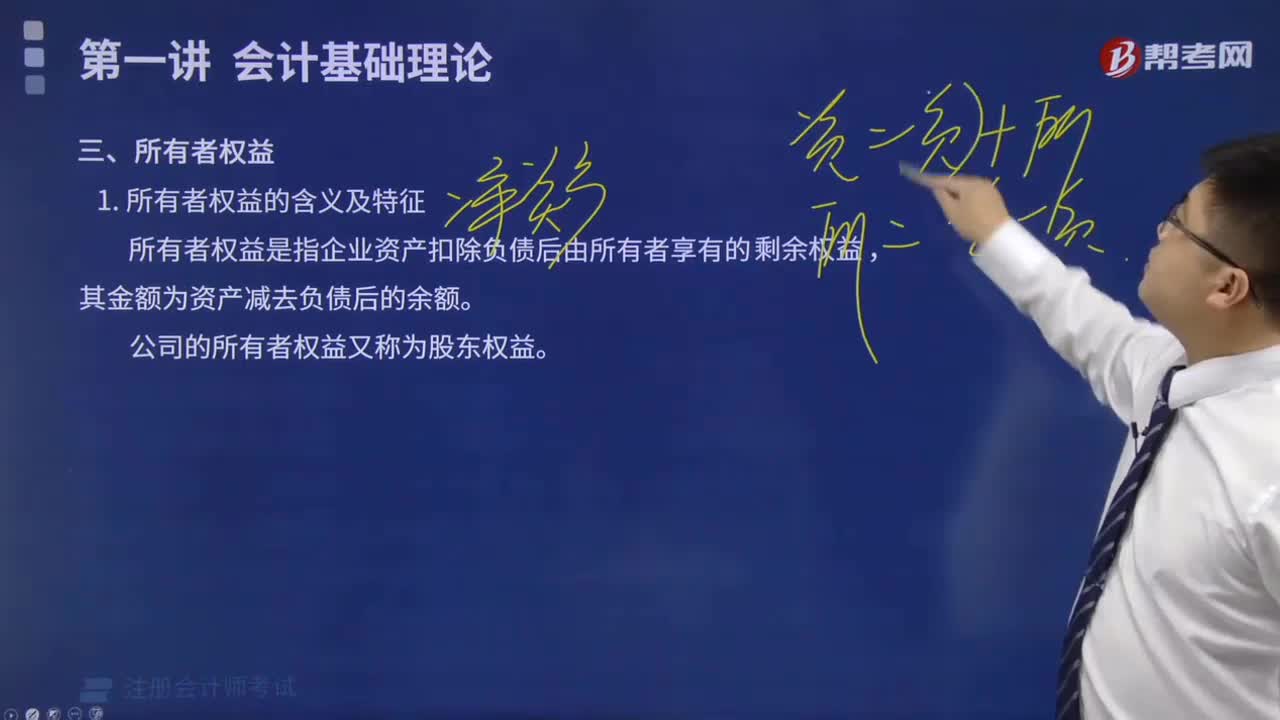

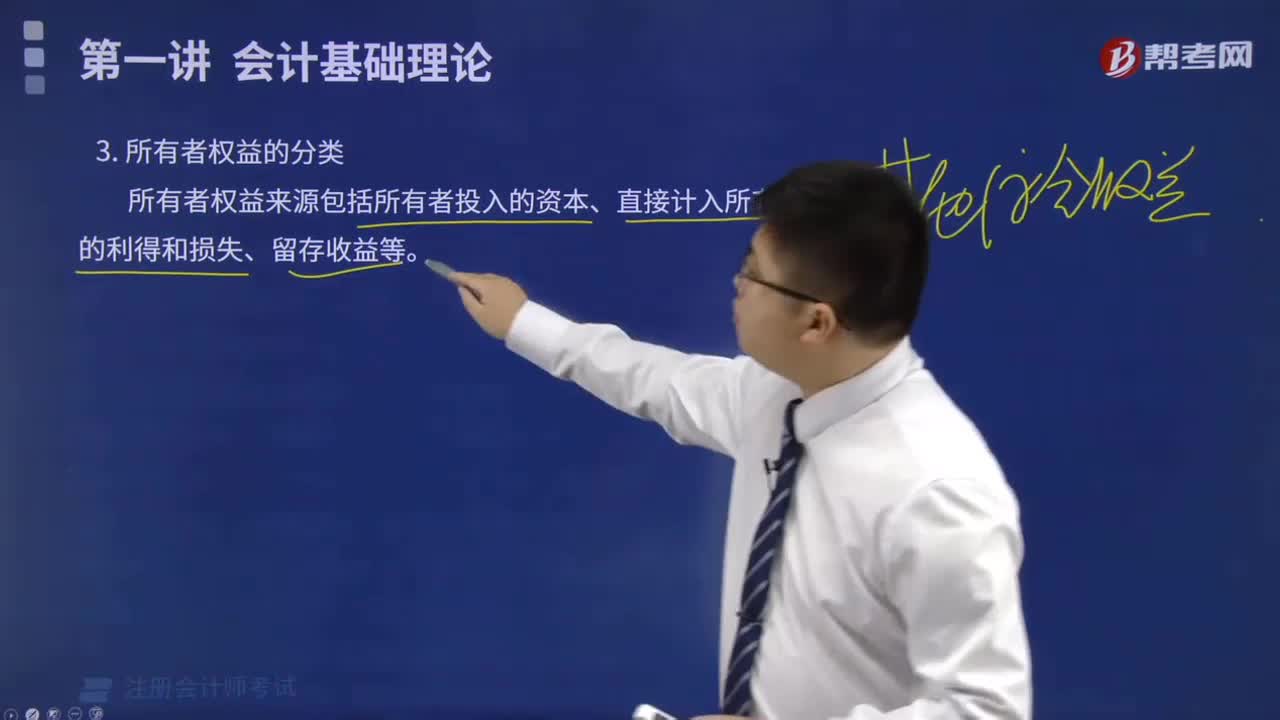

15:22所有者權(quán)益的定義及其來源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會導(dǎo)致所有者權(quán)益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日