下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:48

02:48什么是票據(jù)的變造?:什么是票據(jù)的變造?變造是指無權(quán)更改票據(jù)內(nèi)容的人,如變更票據(jù)上的到期日、付款日、付款地、金額等。①如果當(dāng)事人的簽章在變造之前;②如果當(dāng)事人的簽章在變造之后;則應(yīng)當(dāng)按照變造后的記載內(nèi)容負(fù)責(zé),③如果無法辨別簽章發(fā)生在變造之前還是之后。視同在變造之前簽章,2. 盡管變造的票據(jù)仍然有效,【舉例】票據(jù)的變造,【例題·多選題】甲簽發(fā)一張金額為3萬元的本票交付收款人乙,丙將本票金額改為8萬元后轉(zhuǎn)讓給丁。

00:32

00:32票據(jù)貼現(xiàn)是什么?:票據(jù)貼現(xiàn)是什么?票據(jù)貼現(xiàn)是應(yīng)收和應(yīng)付票據(jù)的貼現(xiàn)。企業(yè)籌措資金的一種方式。企業(yè)在應(yīng)收票據(jù)到期之前,將票據(jù)背書后交銀行貼現(xiàn),銀行將票據(jù)的到期價值,扣除按照貼現(xiàn)利率計算的從貼現(xiàn)日至到期日的利息(貼現(xiàn)折價)后的余款付與企業(yè),稱為應(yīng)收票據(jù)貼現(xiàn)。

00:23

00:23會計賬戶是根據(jù)什么設(shè)置的?:會計賬戶是根據(jù)什么設(shè)置的?具有一定的結(jié)構(gòu),用來系統(tǒng)、連續(xù)地記載各項經(jīng)濟(jì)業(yè)務(wù)的一種手段,反映會計要素增減變動及其結(jié)果,會計賬戶設(shè)置的依據(jù)是會計科目。

01:58

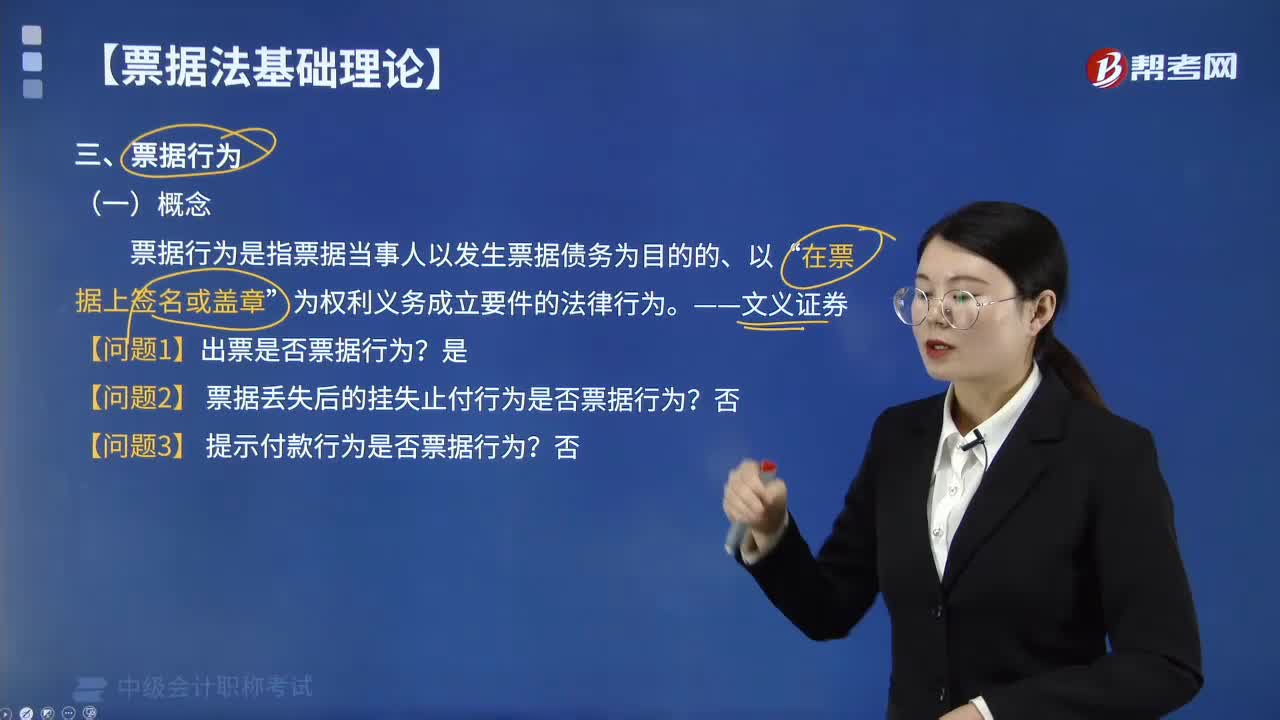

01:58票據(jù)行為是指什么?:票據(jù)行為是指票據(jù)當(dāng)事人以發(fā)生票據(jù)債務(wù)為目的的、以“【問題1】出票是否票據(jù)行為。【問題2】票據(jù)丟失后的掛失止付行為是否票據(jù)行為。【問題3】提示付款行為是否票據(jù)行為。有些票據(jù)行為是匯票、本票、支票共有的行為;【例題·單選題】票據(jù)行為是指票據(jù)當(dāng)事人以發(fā)生票據(jù)債務(wù)為目的的。票據(jù)上簽名或蓋章為權(quán)利與義務(wù)成立要件的法律行為。

04:29

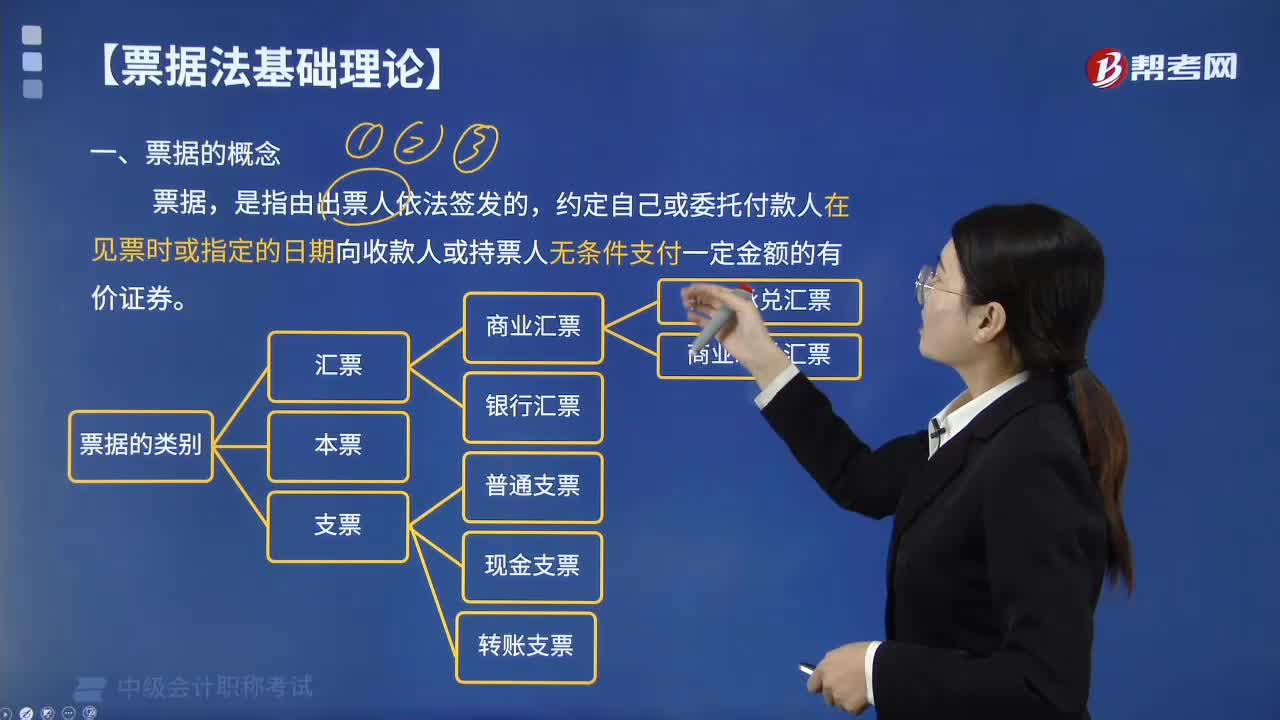

04:29票據(jù)的概念是什么?:票據(jù)的概念是什么?票據(jù),是指由出票人依法簽發(fā)的,約定自己或委托付款人在見票時或指定的日期向收款人或持票人無條件支付一定金額的有價證券。(1)匯票包括商業(yè)匯票、銀行匯票。(2)支票包括普通匯票、現(xiàn)金匯票、轉(zhuǎn)賬。【例題·多選題】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括( )。【解析】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括匯票。本票支票

01:17

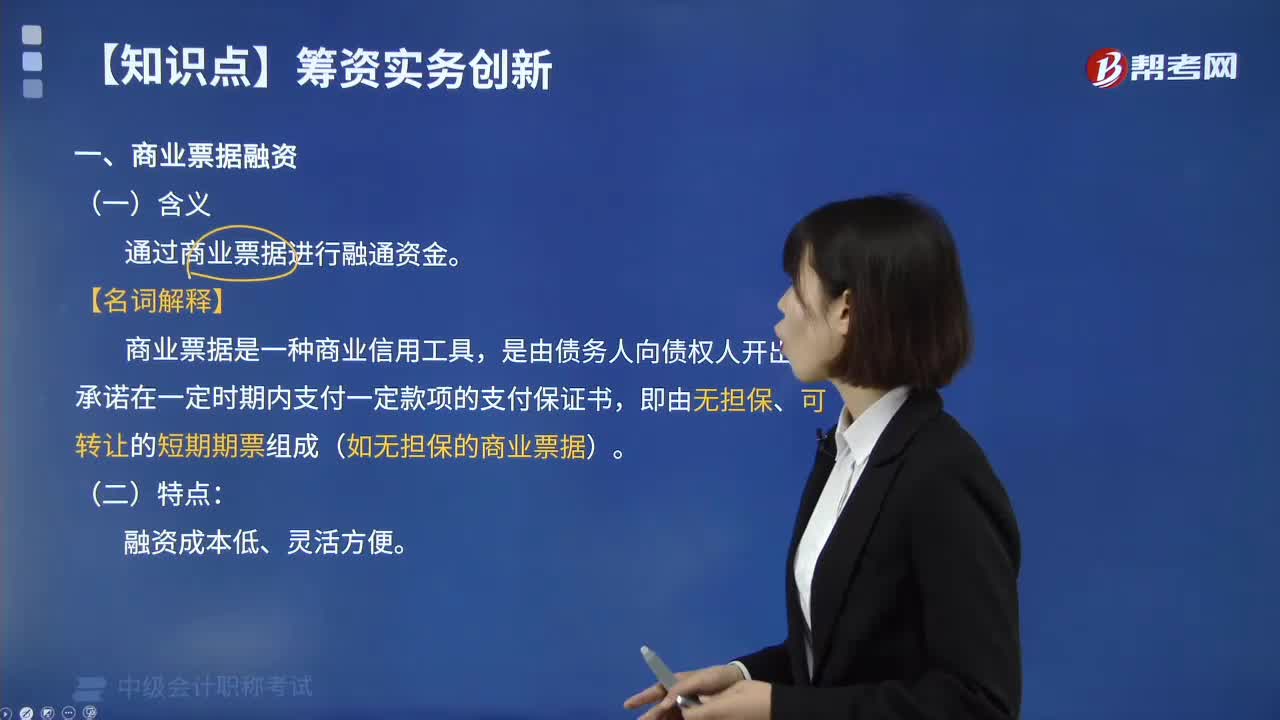

01:17什么是商業(yè)票據(jù)融資?:什么是商業(yè)票據(jù)融資?商業(yè)票據(jù)融資是指通過商業(yè)票據(jù)進(jìn)行融通資金。指由債務(wù)人向債權(quán)人開出的、承諾在一定時期內(nèi)支付一定款項的支付保證書,即由無擔(dān)保、可轉(zhuǎn)讓的短期期票組成。通過商業(yè)票據(jù)進(jìn)行融通資金,商業(yè)票據(jù)是一種商業(yè)信用工具。是由債務(wù)人向債權(quán)人開出的、承諾在一定時期內(nèi)支付一定款項的支付保證書:即由無擔(dān)保、可轉(zhuǎn)讓的短期期票組成(如無擔(dān)保的商業(yè)票據(jù)),其成本通常要低于銀行短期貸款利率。

00:51

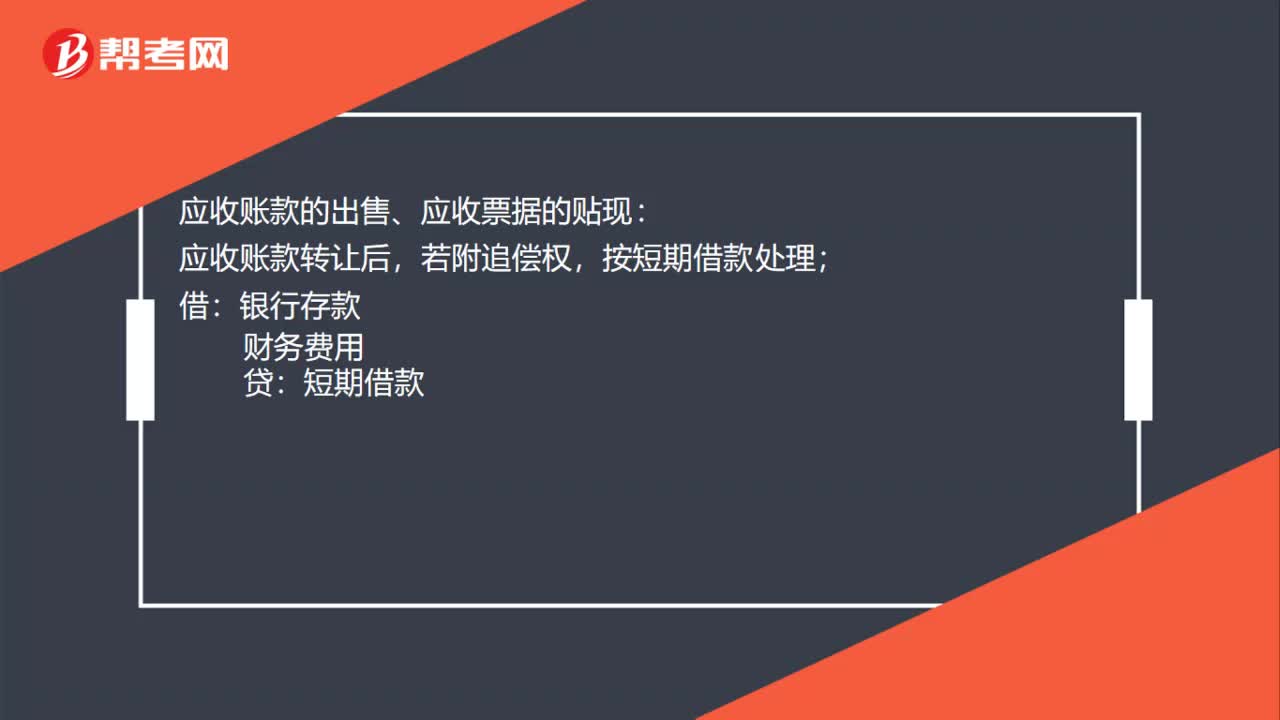

00:51應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?:應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?應(yīng)收賬款和應(yīng)收票據(jù)取得時:應(yīng)收賬款(或應(yīng)收票據(jù)):主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):主營業(yè)務(wù)成本,庫存商品:應(yīng)收賬款的出售、應(yīng)收票據(jù)的貼現(xiàn):應(yīng)收賬款轉(zhuǎn)讓后若附追償權(quán)按短期借款處理借銀行存款財務(wù)費用貸短期借款

01:33

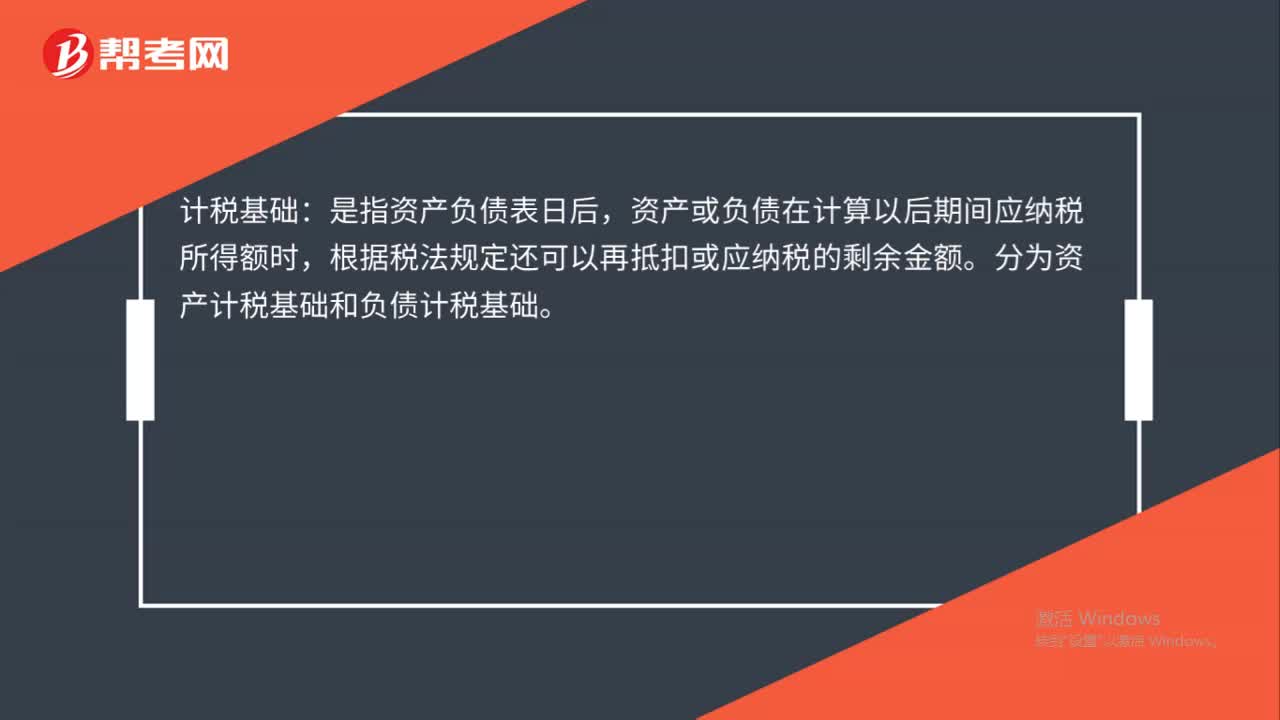

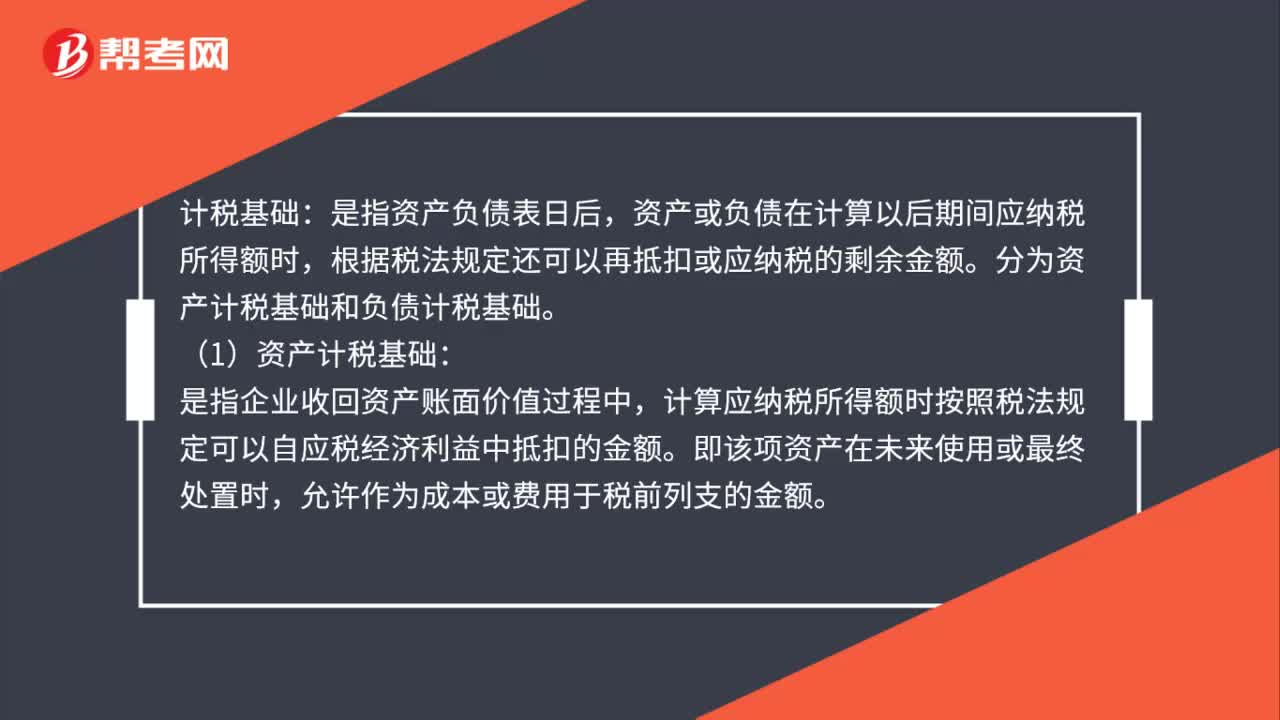

01:33計稅基礎(chǔ)是什么?:資產(chǎn)或負(fù)債在計算以后期間應(yīng)納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計稅基礎(chǔ)和負(fù)債計稅基礎(chǔ)。(1)資產(chǎn)計稅基礎(chǔ):計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額。資產(chǎn)的計稅基礎(chǔ)=未來可稅前列支的金額:某一資產(chǎn)資產(chǎn)負(fù)債表日的計稅基礎(chǔ)=成本-以前期間已稅前列支的金額。(2)負(fù)債計稅基礎(chǔ)。是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵扣的金額

00:43

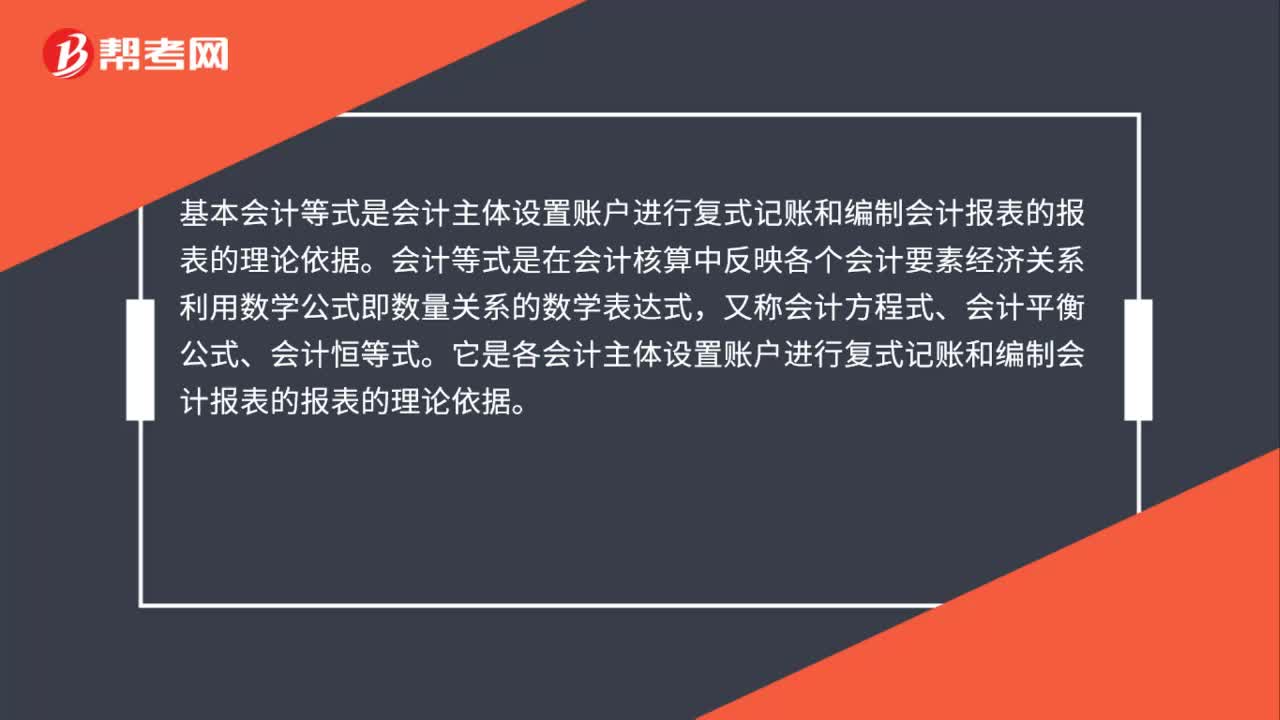

00:43基本會計等式是什么的基本依據(jù)?:基本會計等式是什么的基本依據(jù)?基本會計等式是會計主體設(shè)置賬戶進(jìn)行復(fù)式記賬和編制會計報表的報表的理論依據(jù)。會計等式是在會計核算中反映各個會計要素經(jīng)濟(jì)關(guān)系利用數(shù)學(xué)公式即數(shù)量關(guān)系的數(shù)學(xué)表達(dá)式,又稱會計方程式、會計平衡公式、會計恒等式。它是各會計主體設(shè)置賬戶進(jìn)行復(fù)式記賬和編制會計報表的報表的理論依據(jù)。

01:16

01:16負(fù)債計稅基礎(chǔ)是什么?:1.負(fù)債計稅基礎(chǔ)是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵稅。與賬面價值的關(guān)系式如下:負(fù)債計稅基礎(chǔ)=負(fù)債的賬面價值-將來負(fù)債在兌付時允許扣稅的金額,2.負(fù)債的計稅基礎(chǔ)就是站在稅法的角度看未來有沒有負(fù)債,如果可以往費用里記就是沒有負(fù)債。3.會計上對于預(yù)計負(fù)債,按照最佳估計數(shù)確認(rèn)。計入相關(guān)資產(chǎn)成本或者當(dāng)期損益,與預(yù)計負(fù)債相關(guān)的費用多在實際發(fā)生時稅前扣除。

00:35

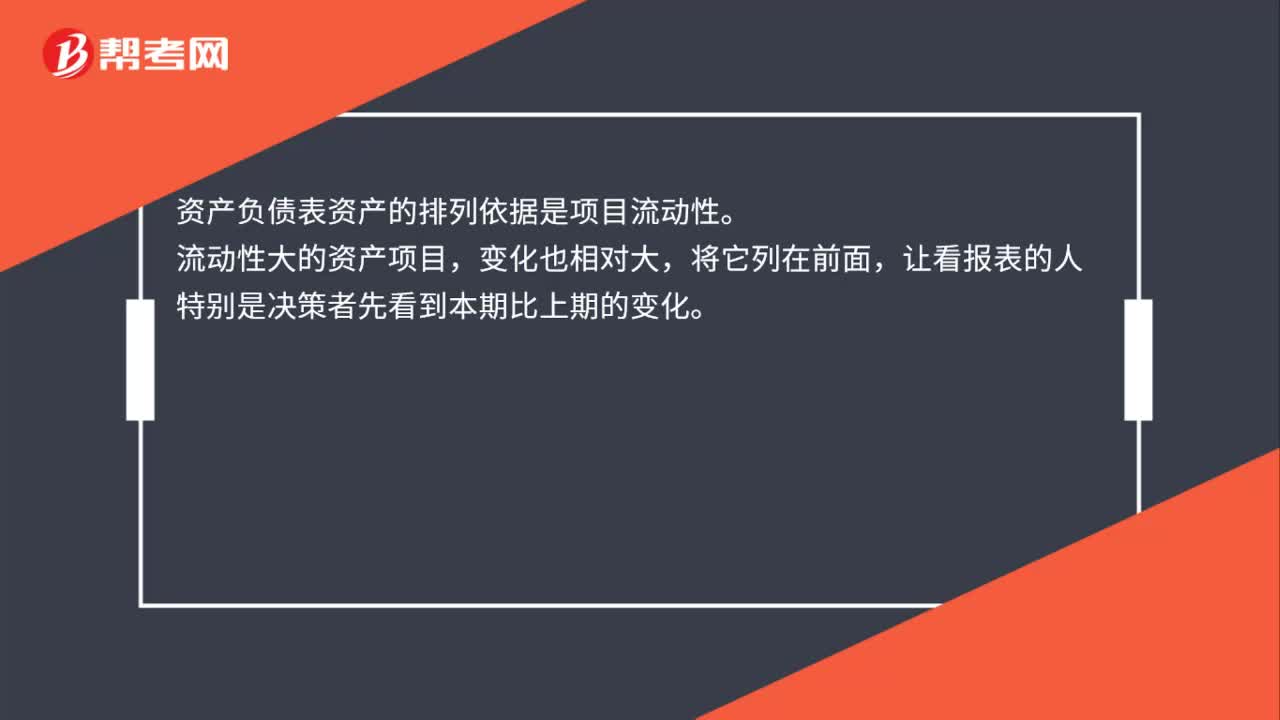

00:35資產(chǎn)負(fù)債表的編制依據(jù)是什么?:資產(chǎn)負(fù)債表編制的依據(jù):是根據(jù)總賬會計科目期末余額分析填列的。資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財務(wù)狀況的會計報表,這是一張靜態(tài)報表。資產(chǎn)負(fù)債表是根據(jù)編報日的資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的期末余額填列。

00:42

00:42資產(chǎn)計稅基礎(chǔ)是什么?:資產(chǎn)的計稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額,即某一項資產(chǎn)在未來期間計稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進(jìn)行核算所提供的資產(chǎn)負(fù)債表中資產(chǎn)的應(yīng)有金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日