中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

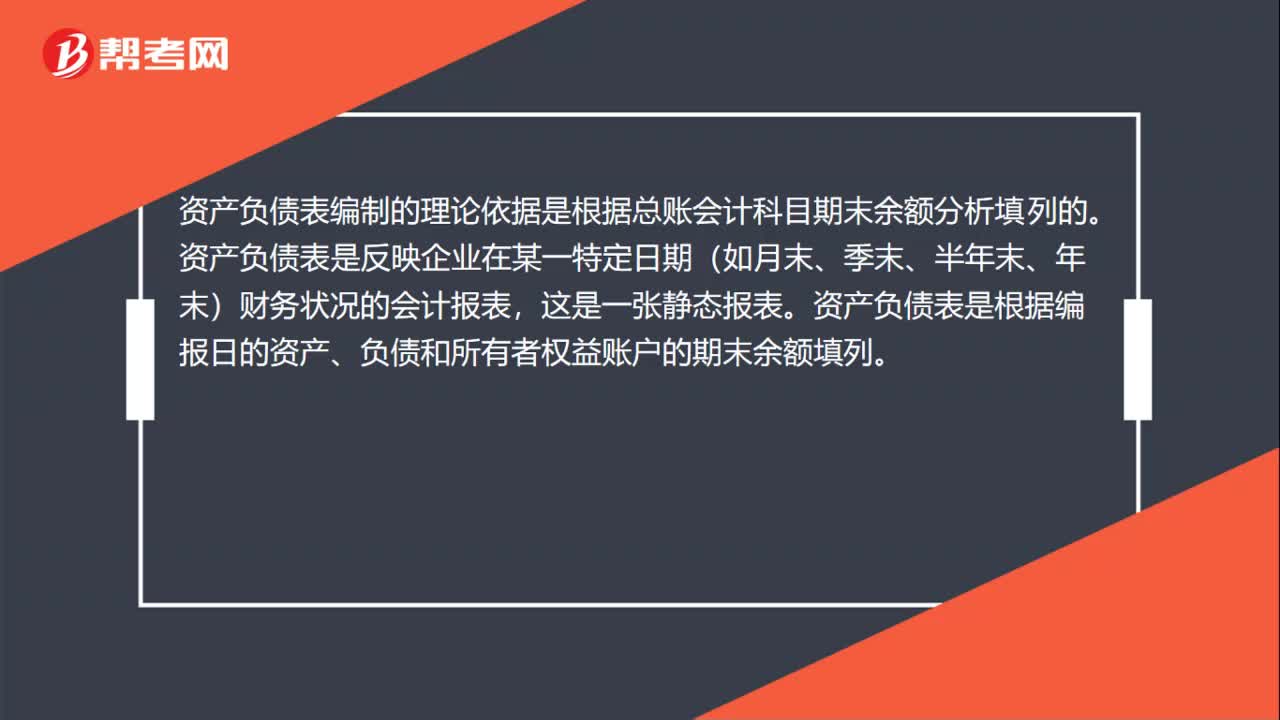

資產(chǎn)負(fù)債表編制的理論依據(jù)是什么?

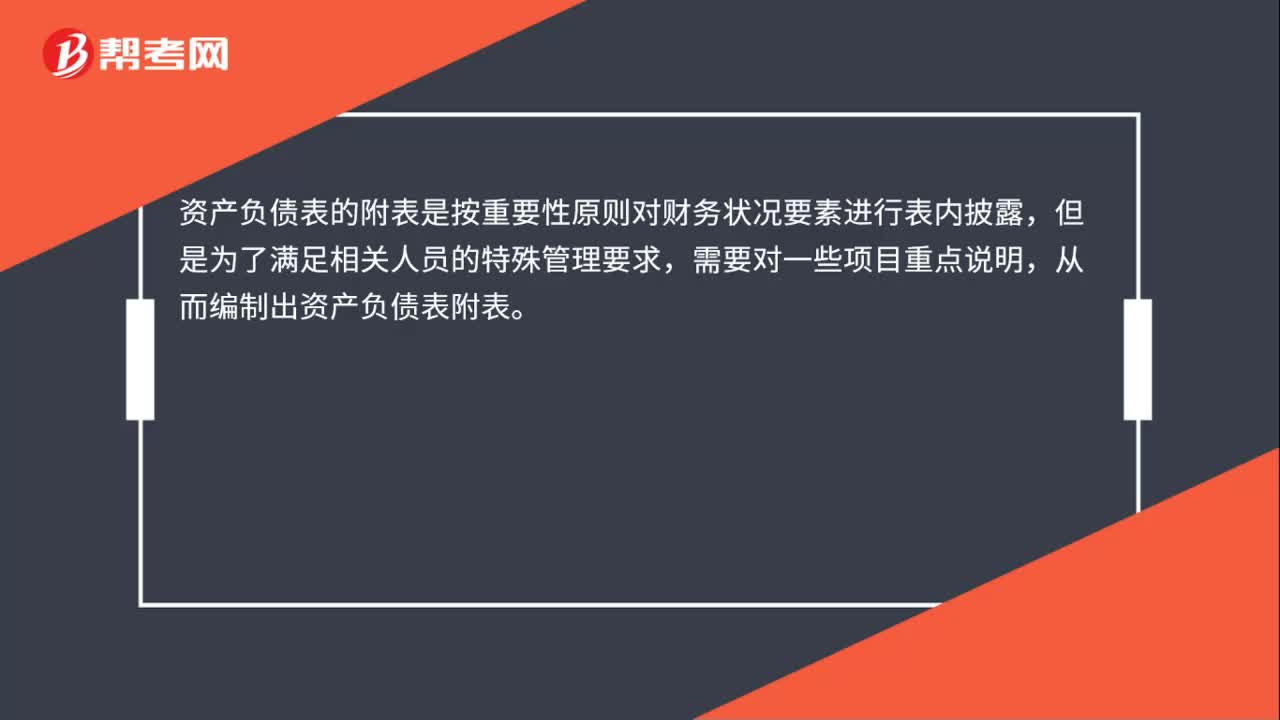

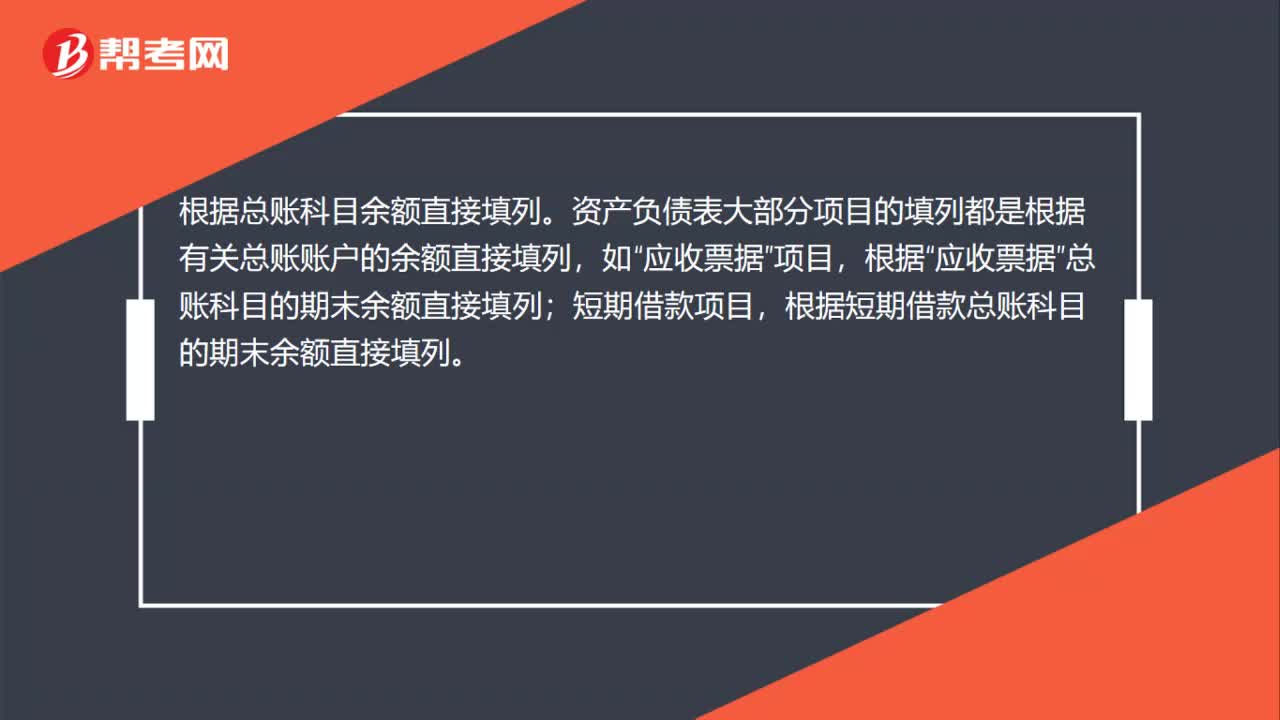

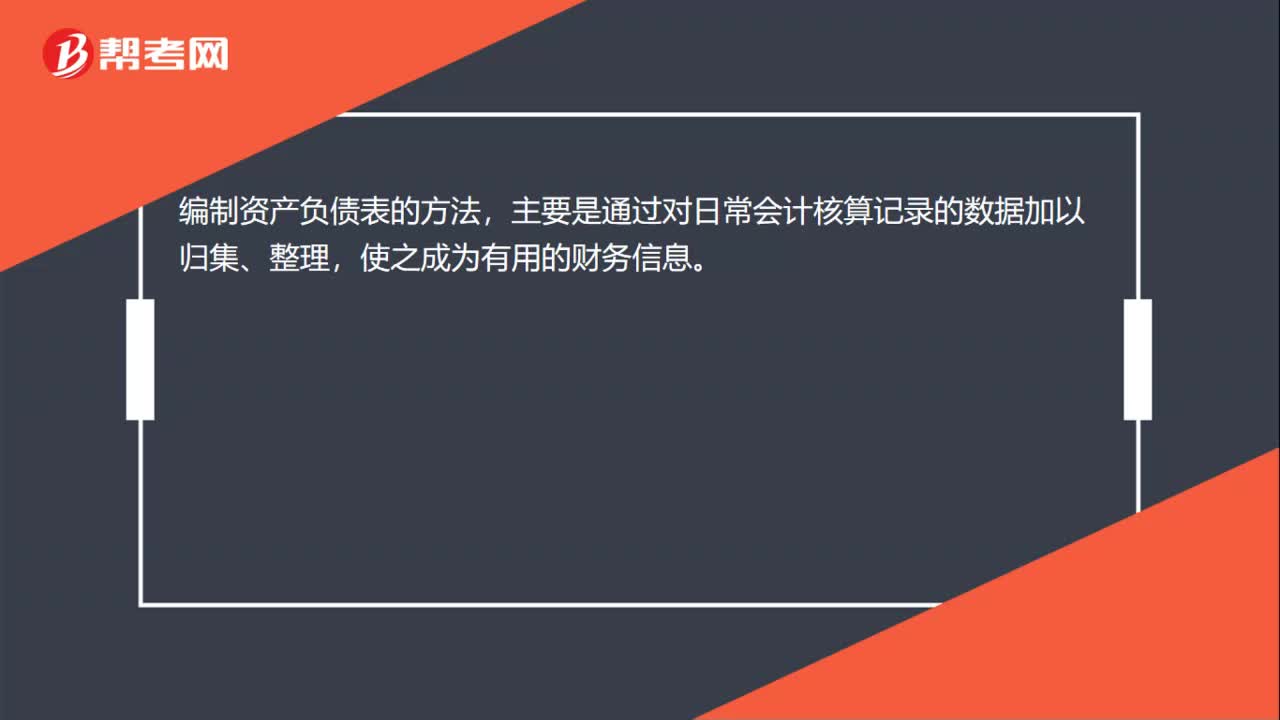

編制資產(chǎn)負(fù)債表的方法是什么?

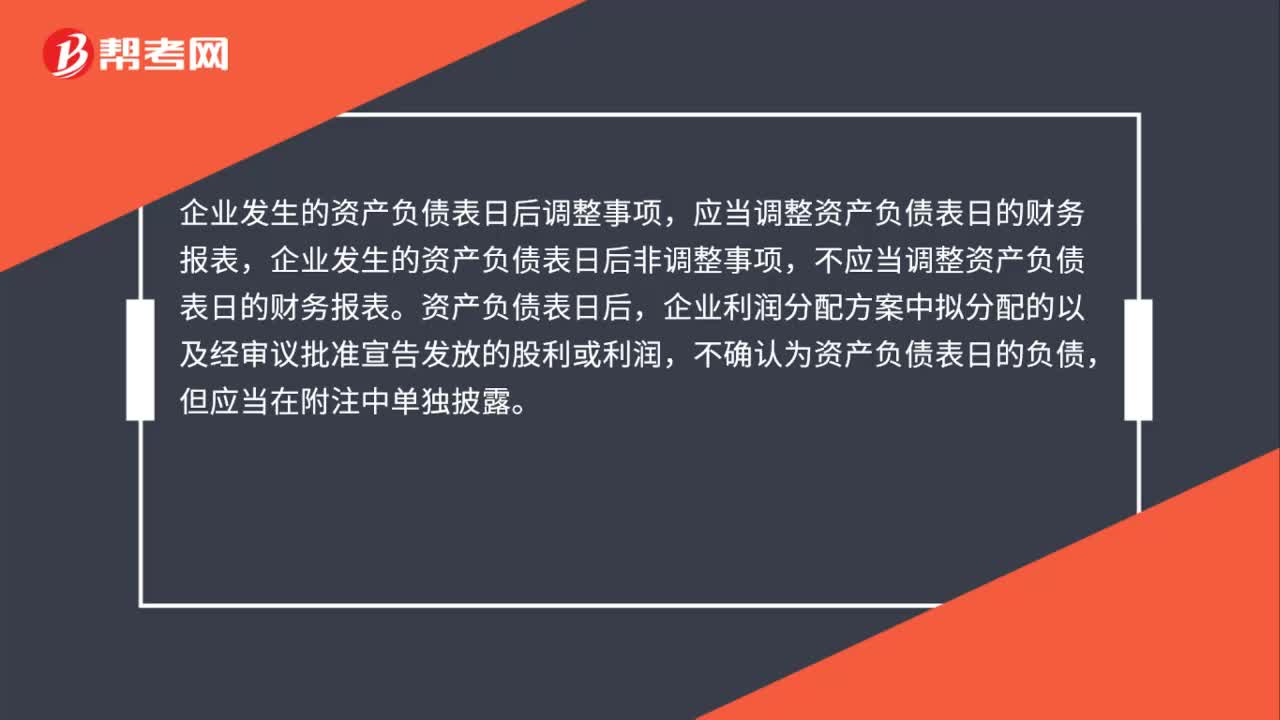

資產(chǎn)負(fù)債表日后事項(xiàng)的賬務(wù)處理是什么?

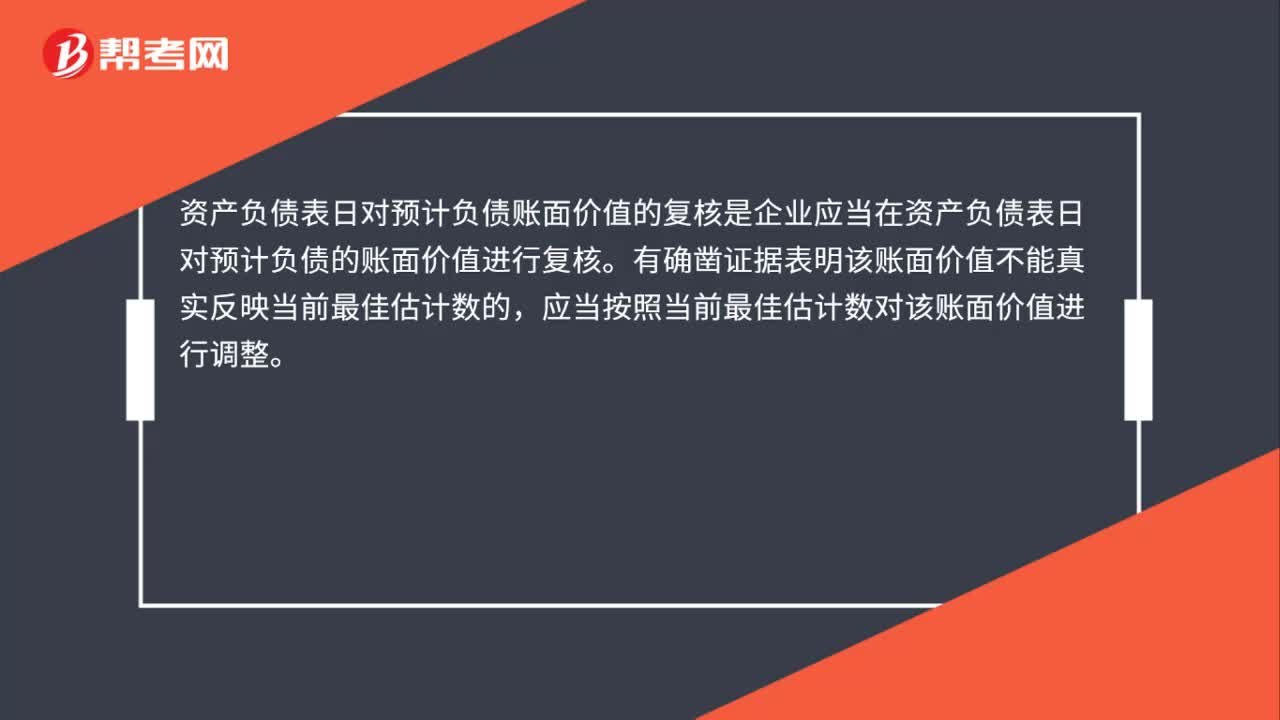

產(chǎn)負(fù)債表日對(duì)預(yù)計(jì)負(fù)債賬面價(jià)值的復(fù)核是什么?

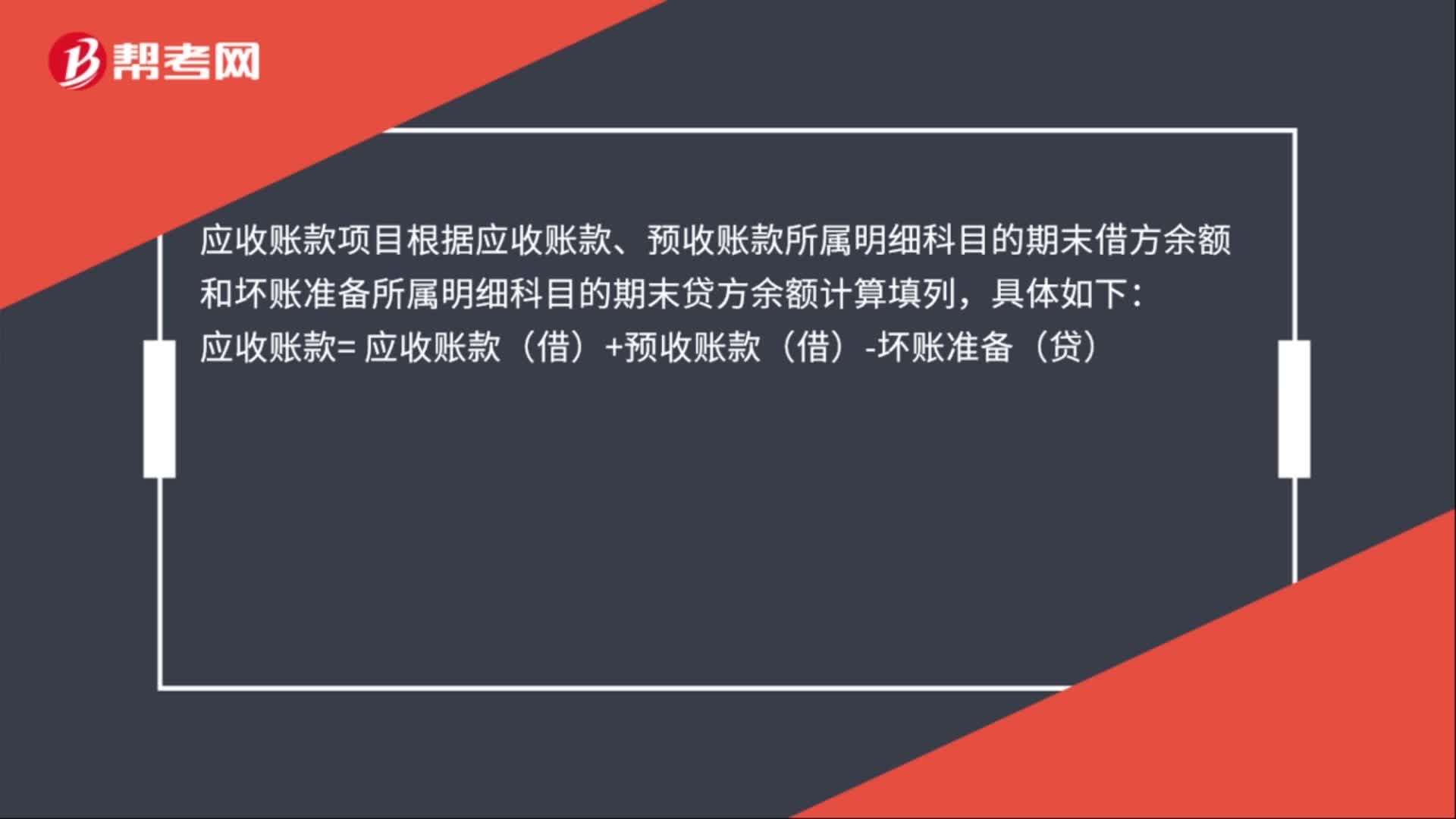

資產(chǎn)負(fù)債表應(yīng)收賬款計(jì)算公式是什么?

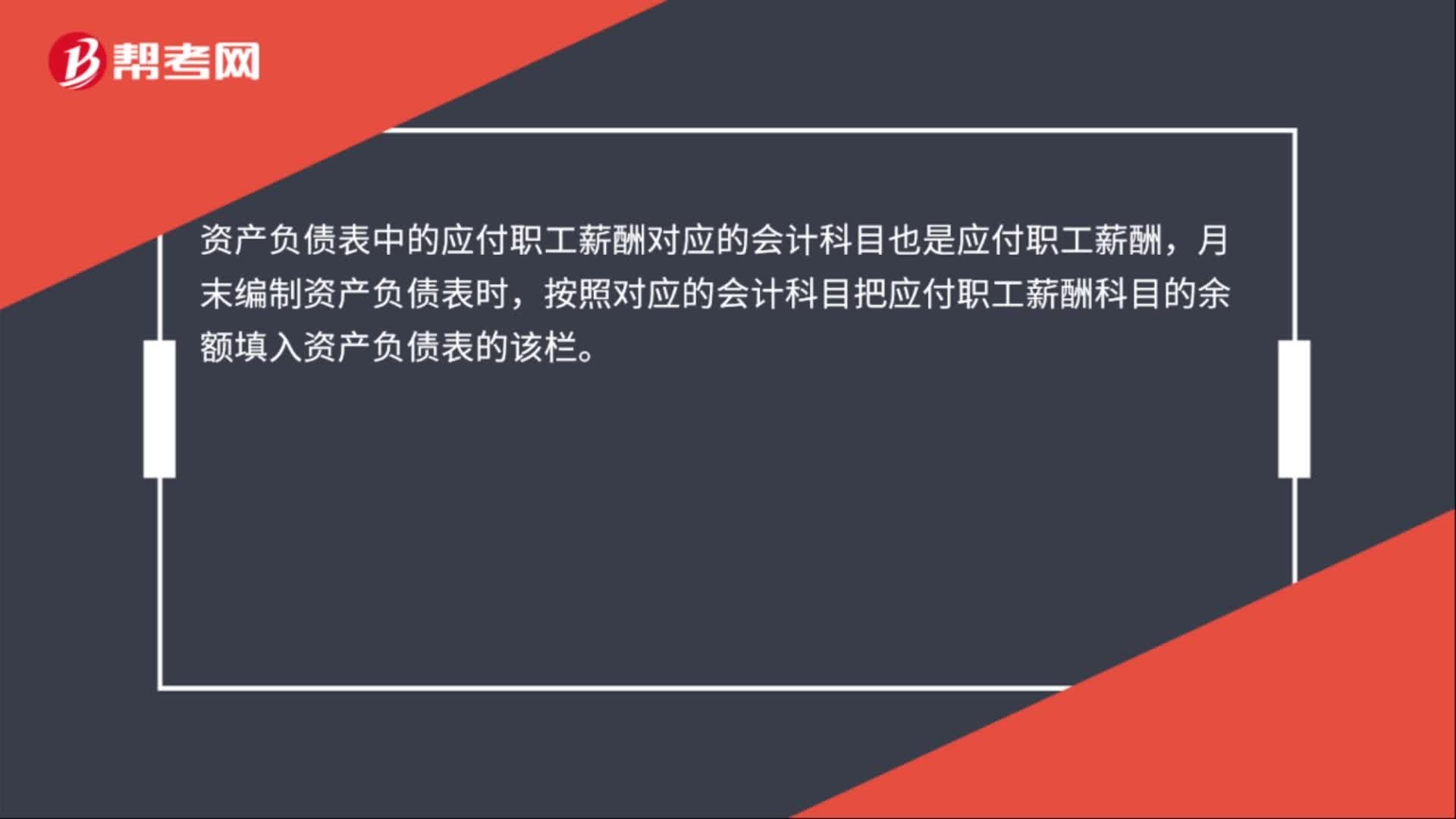

資產(chǎn)負(fù)債表應(yīng)付職工薪酬怎么填?

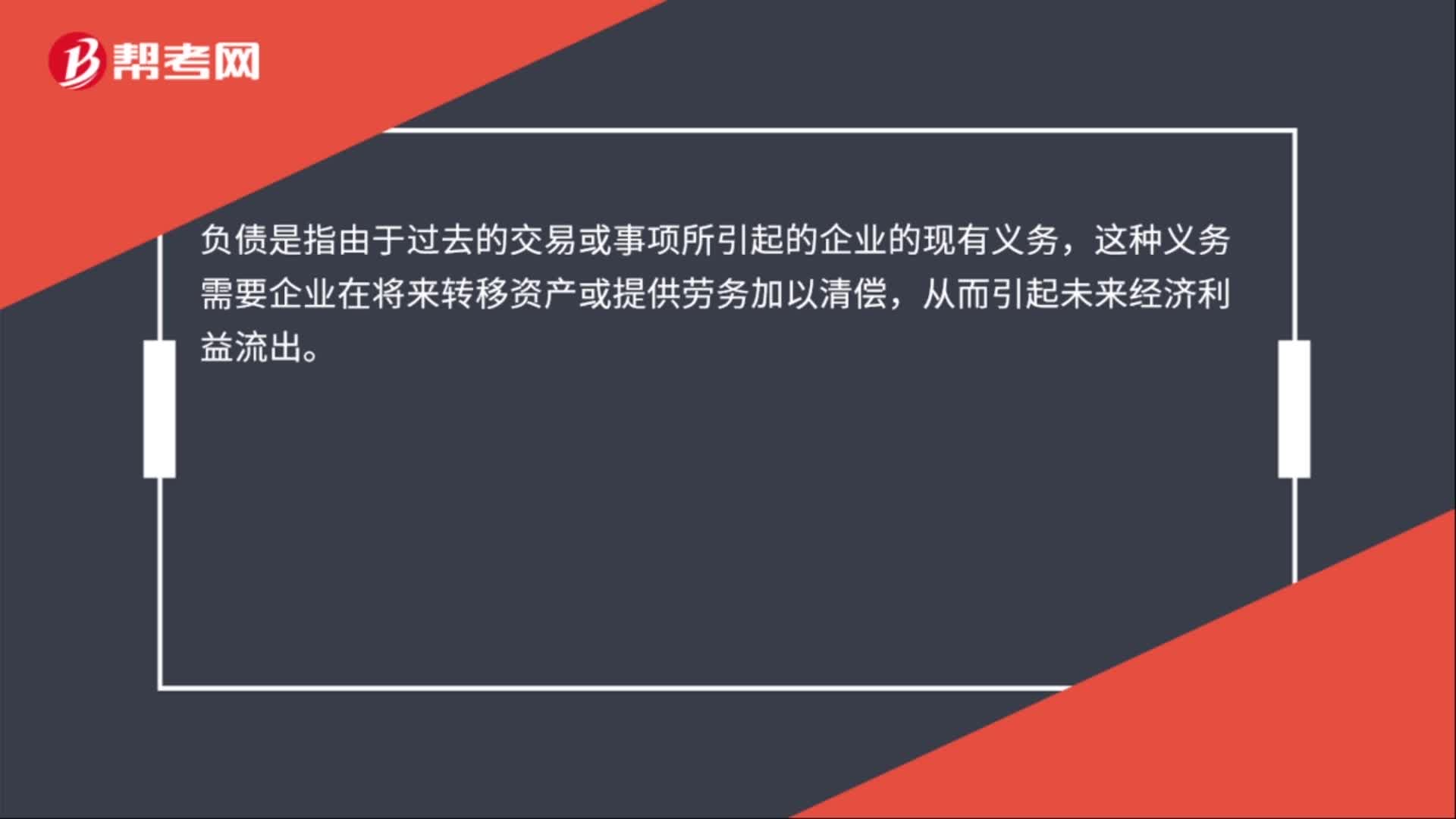

資產(chǎn)負(fù)債表的基本要素有哪些?

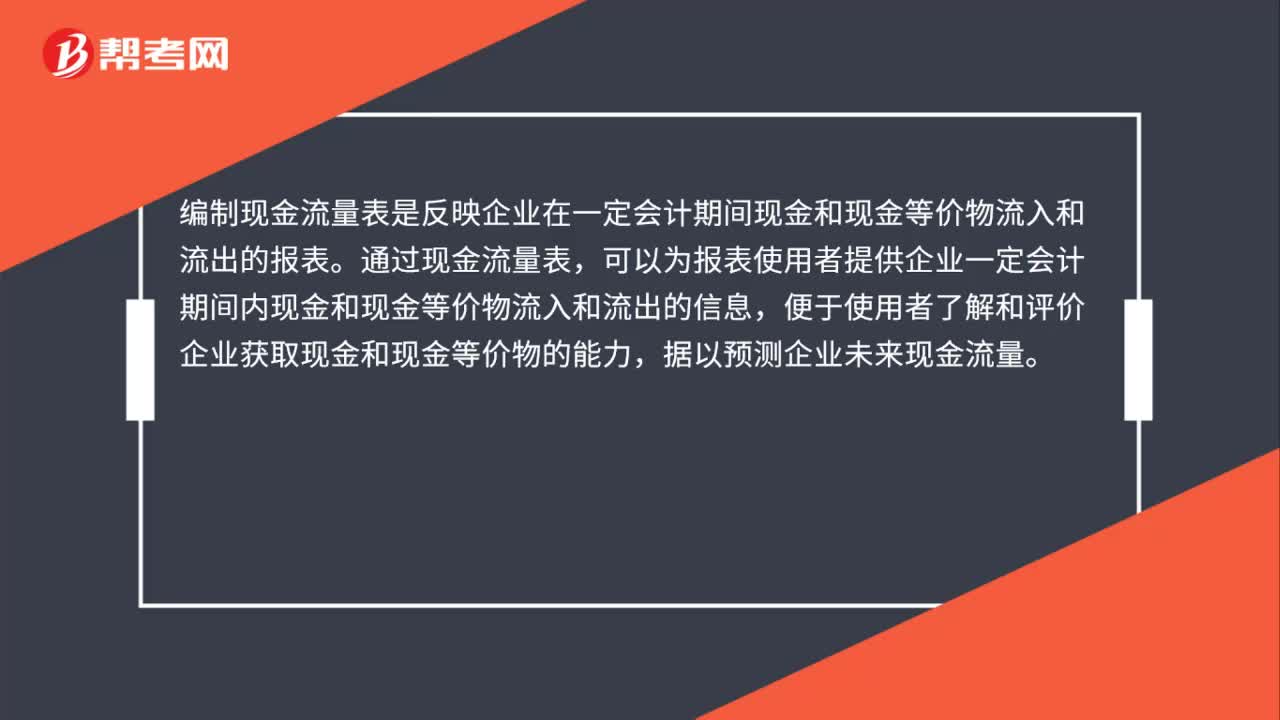

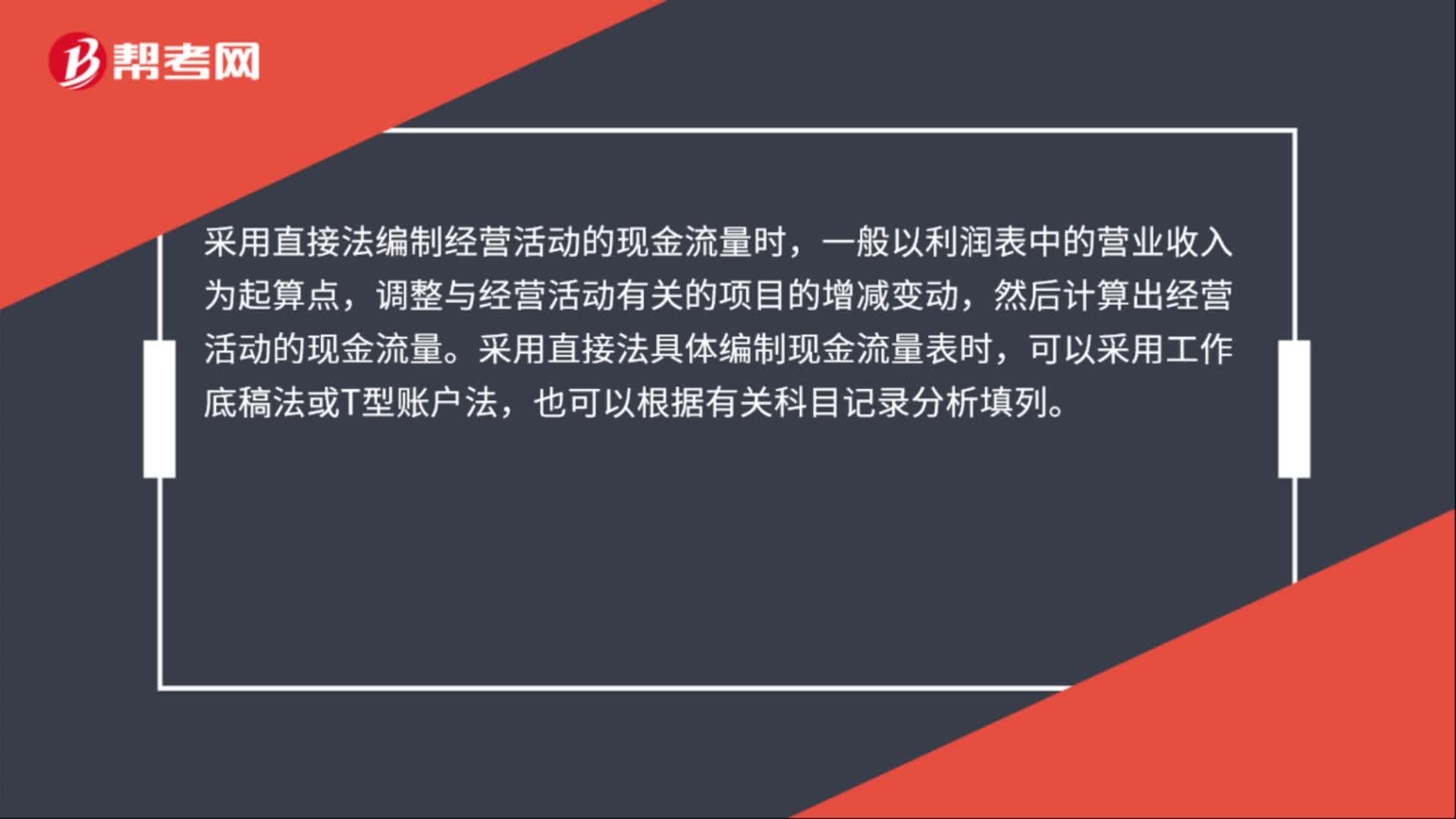

現(xiàn)金流量表的編制是什么?

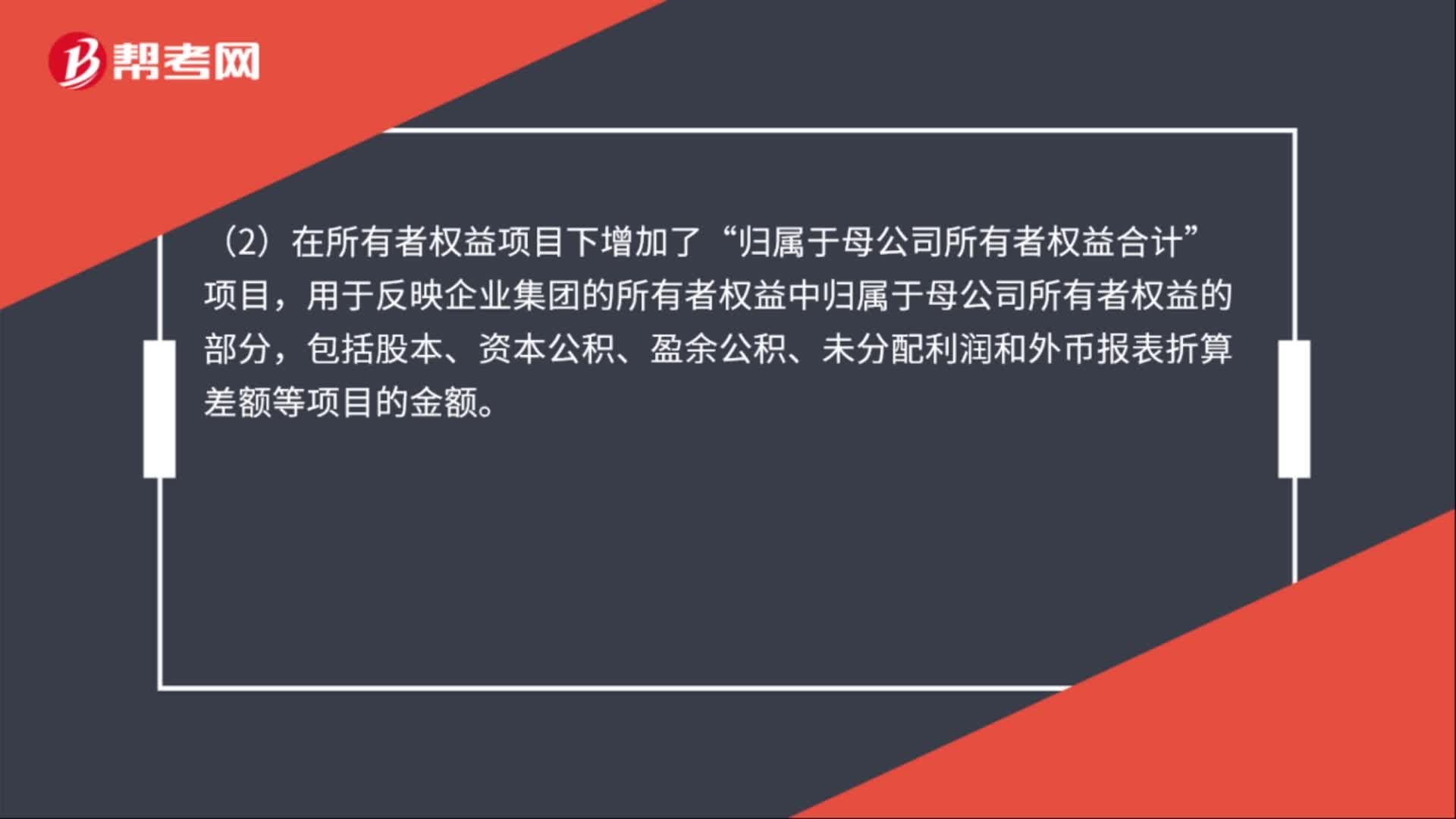

合并資產(chǎn)負(fù)債表的格式是什么?

固定資產(chǎn)在資產(chǎn)負(fù)債表怎么填?

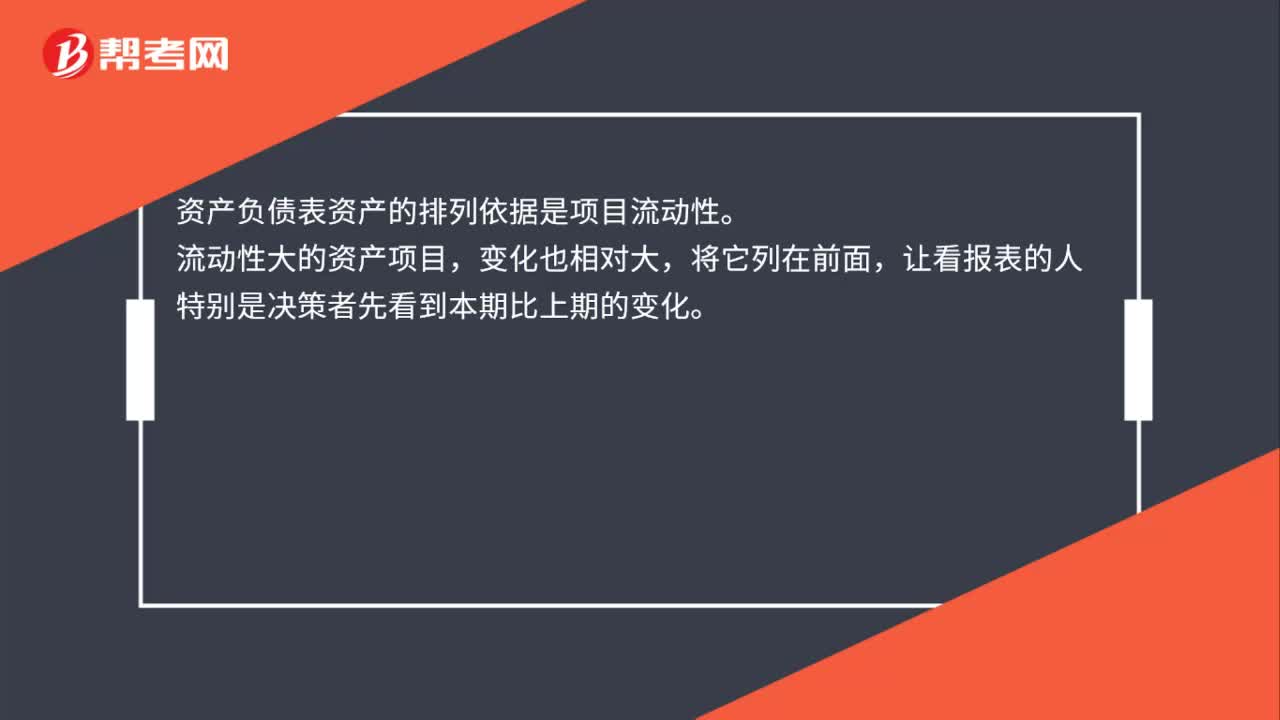

資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是什么?

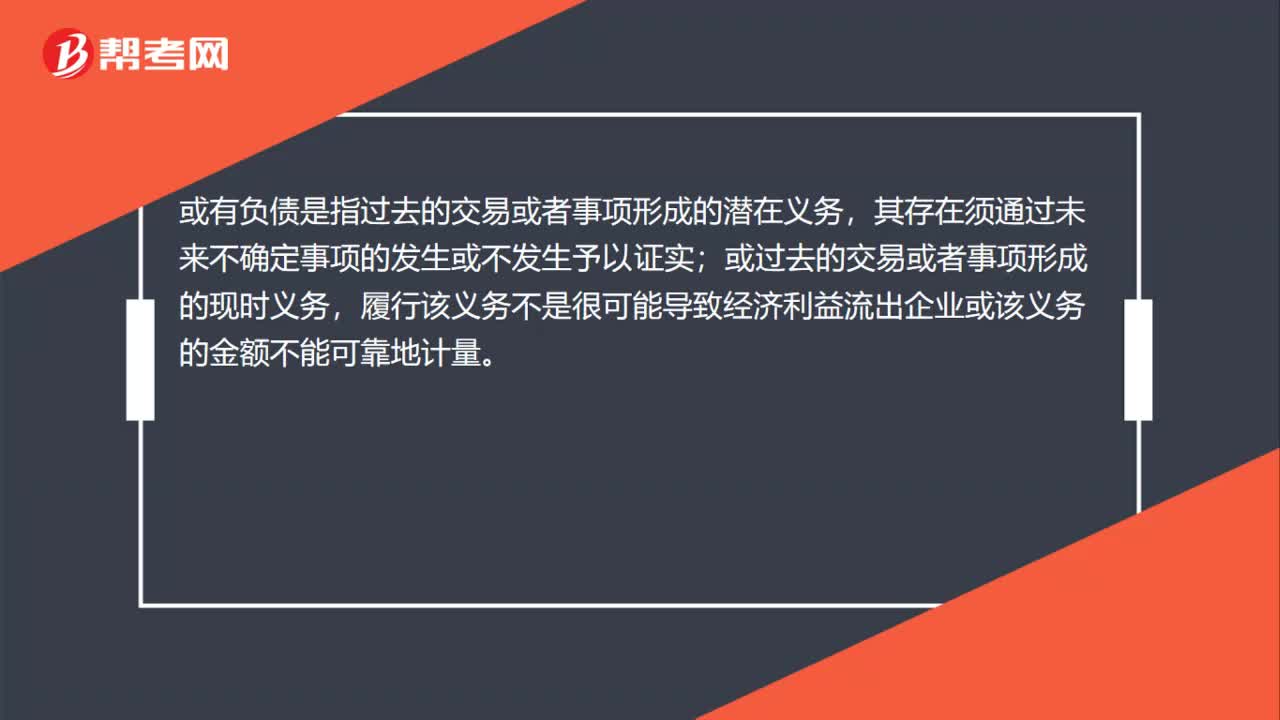

或有負(fù)債資產(chǎn)是什么?