下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:26

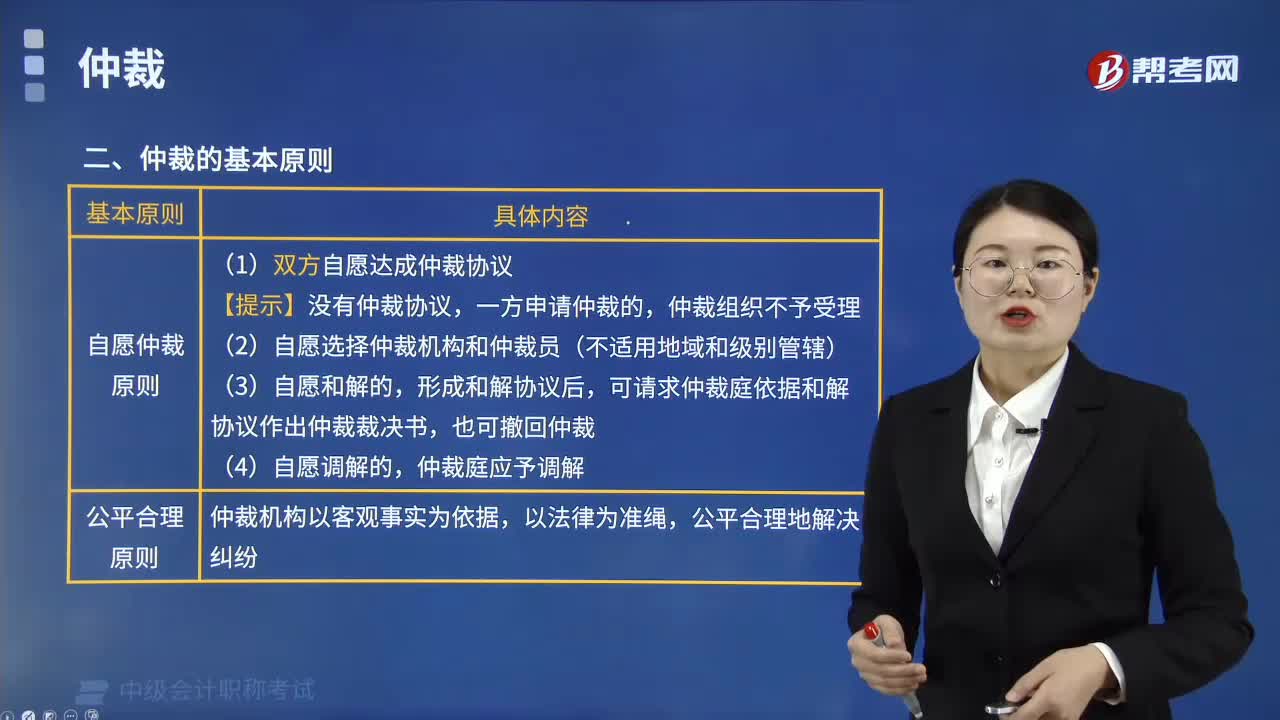

04:26仲裁的基本原則包括哪些內(nèi)容?:仲裁的基本原則包括哪些內(nèi)容?仲裁的基本原則包括自愿仲裁原則、公平合理原則、獨立行使仲裁權(quán)原則、一裁終局原則。仲裁組織不予受理。(2)自愿選擇仲裁機構(gòu)和仲裁員(不適用地域和級別管轄),可請求仲裁庭依據(jù)和解協(xié)議作出仲裁裁決書。公平合理地解決糾紛原則。按照法律的基本精神和公平合理原則處理。3.獨立行使仲裁權(quán)原則,當事人就同一糾紛不得再申請仲裁或向人民法院起訴。(2)仲裁裁決被人民法院依法裁定。

00:41

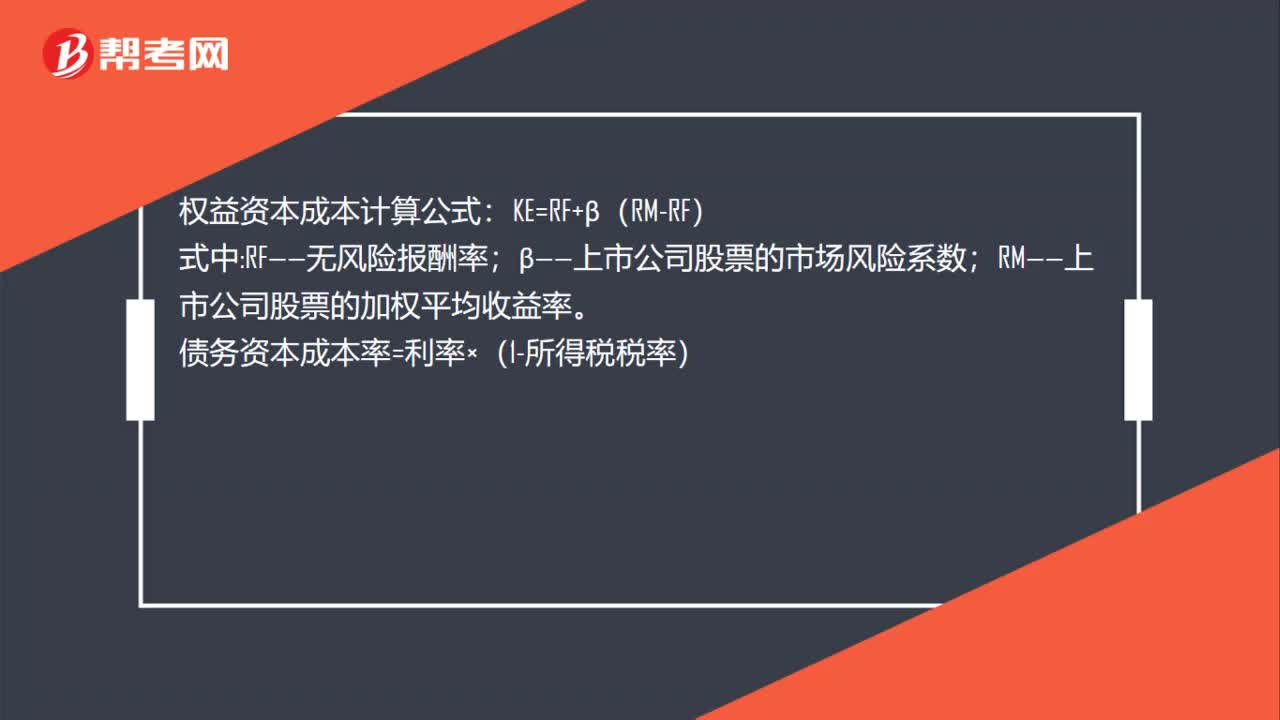

00:41資本成本的計算方法是什么?:資本成本的計算方法是什么?權(quán)益資本成本計算公式:KE=RF+β(RM-RF):式中;RF——無風險報酬率;β——上市公司股票的市場風險系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

02:05

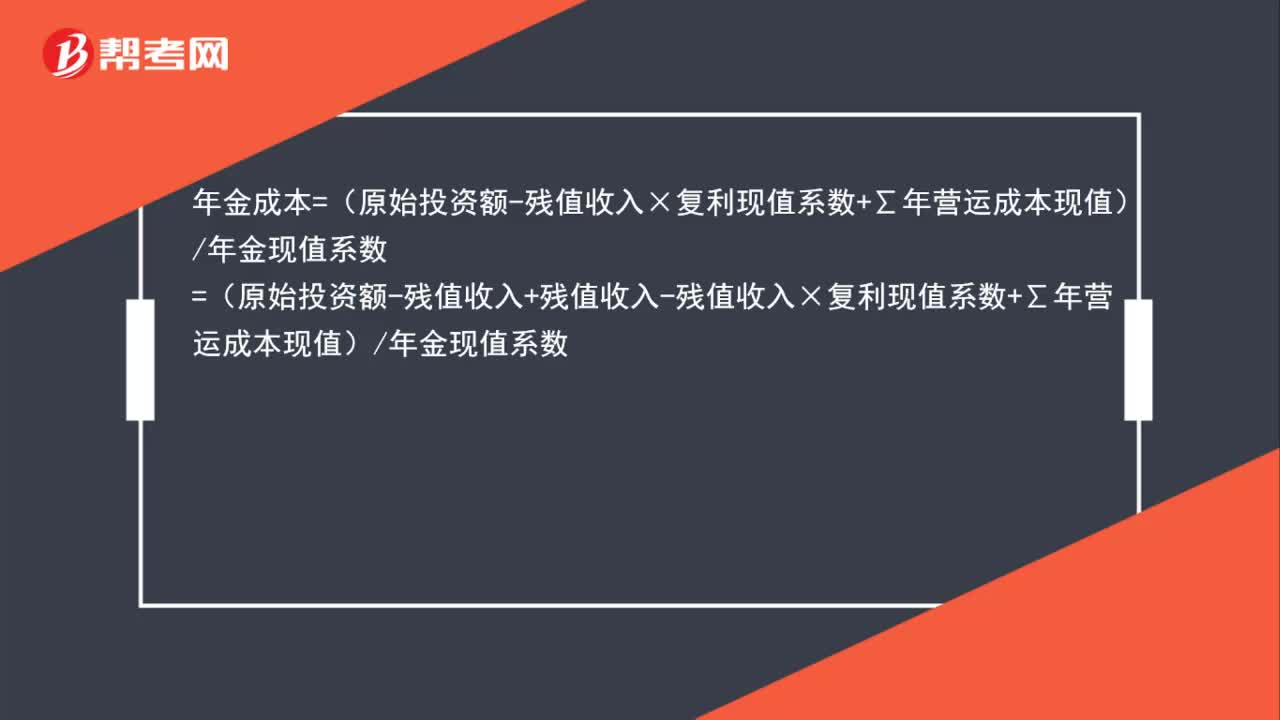

02:05年金成本的計算公式是什么?:年金成本=(原始投資額-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復(fù)利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值年金現(xiàn)值系數(shù)

00:36

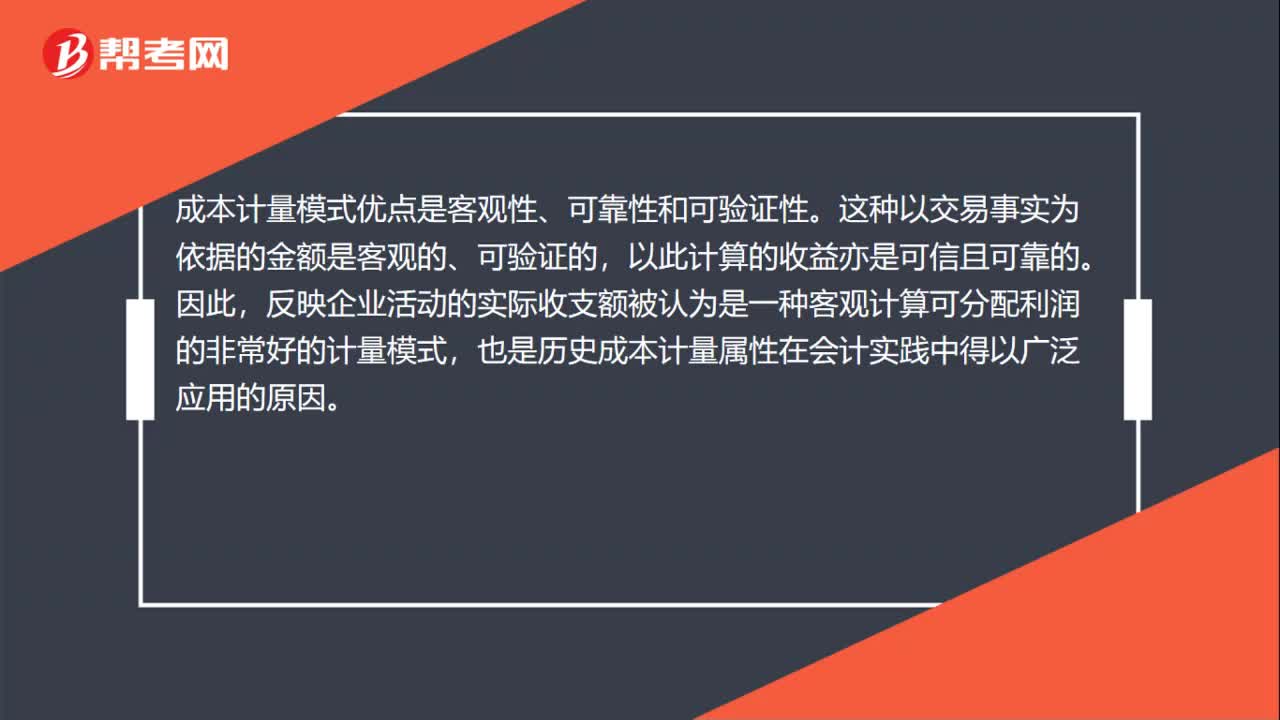

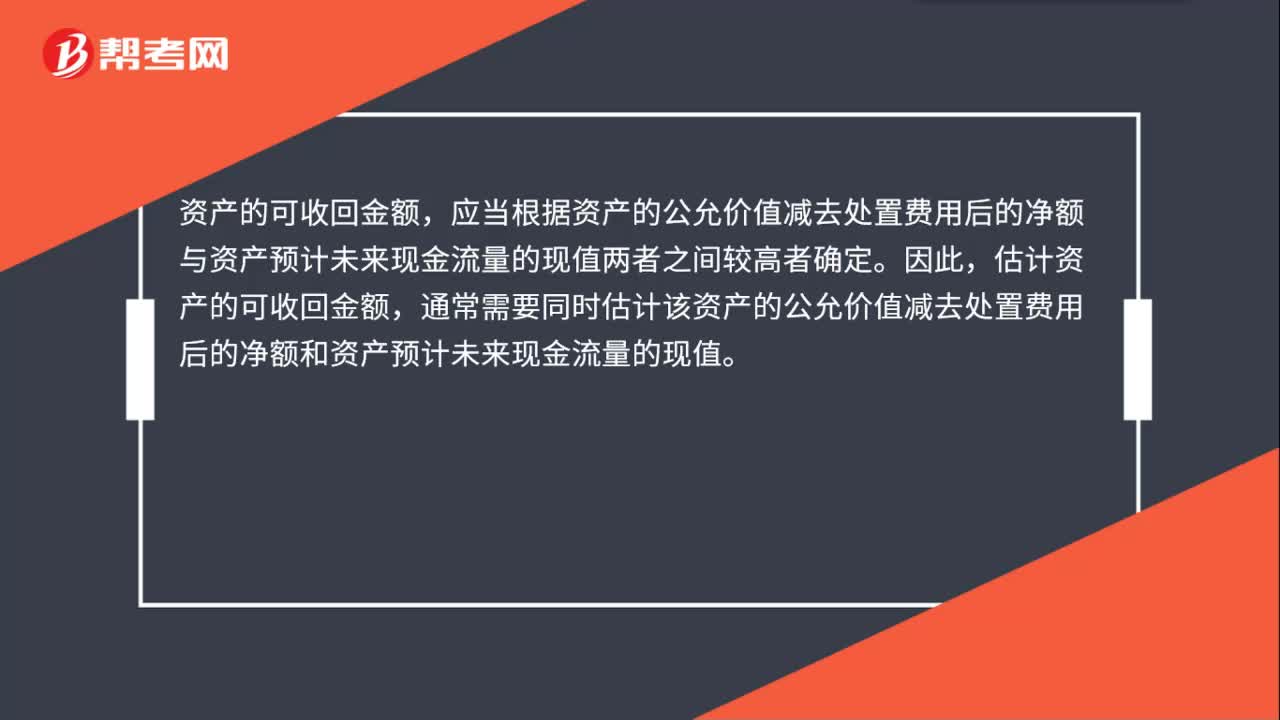

00:36資產(chǎn)可收回金額計量的基本要求是什么?:資產(chǎn)可收回金額計量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計資產(chǎn)的可收回金額,通常需要同時估計該資產(chǎn)的公允價值減去處置費用后的凈額和資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值。

00:42

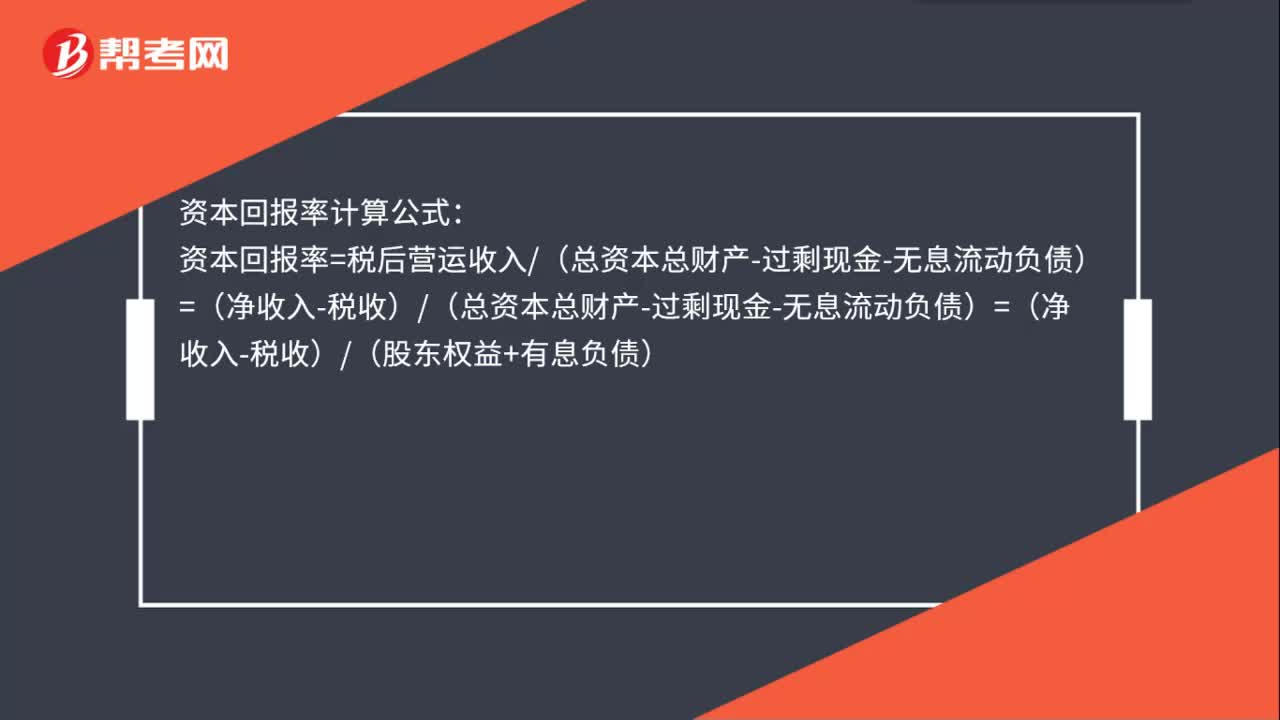

00:42資本回報率計算公式是什么?:資本回報率計算公式:資本回報率=稅后營運收入(總資本總財產(chǎn)-過剩現(xiàn)金-無息流動負債)=(凈收入-稅收)(總資本總財產(chǎn)-過剩現(xiàn)金-無息流動負債)=(凈收入-稅收)(股東權(quán)益+有息負債)

00:25

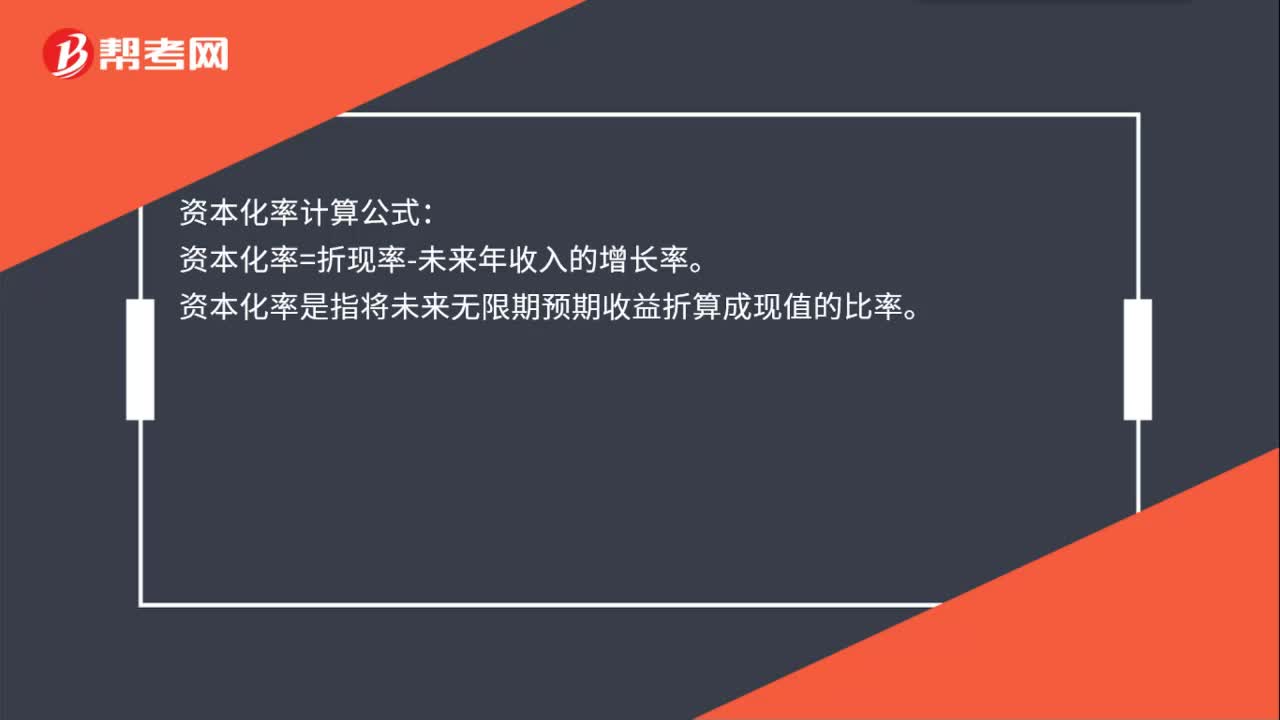

00:25資本化率計算公式是什么?:資本化率計算公式:資本化率=折現(xiàn)率-未來年收入的增長率。資本化率是指將未來無限期預(yù)期收益折算成現(xiàn)值的比率。

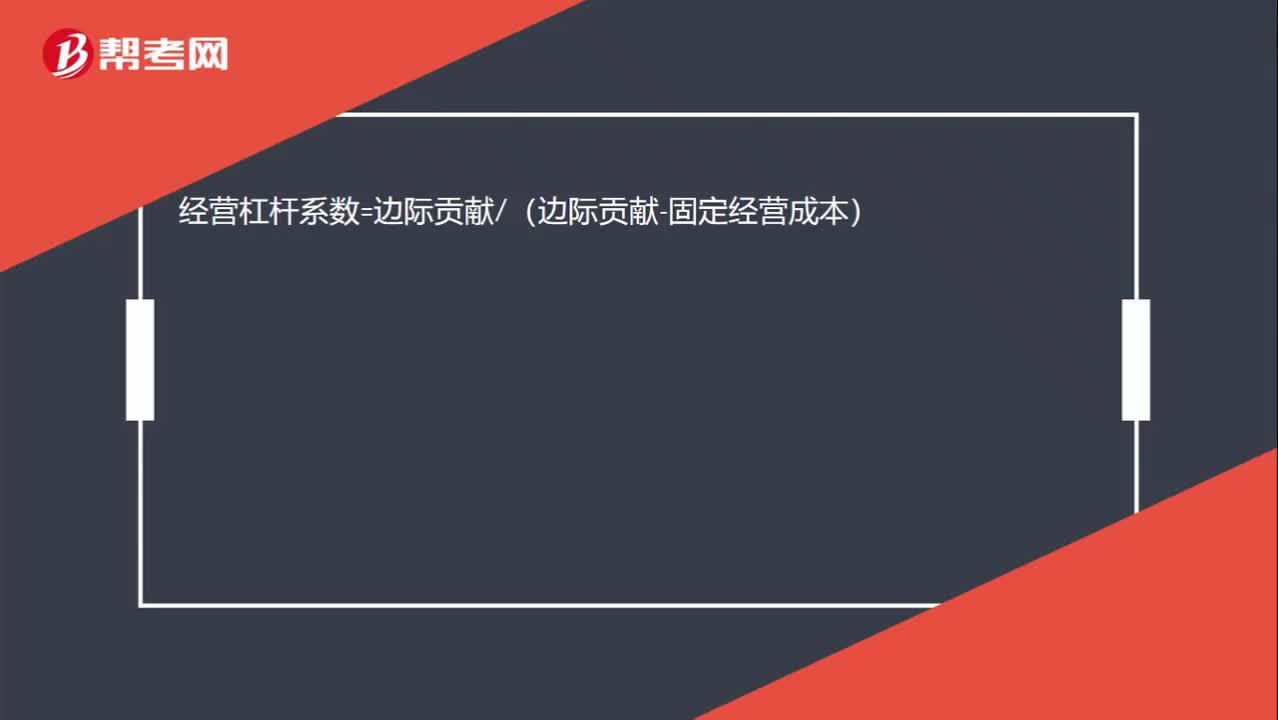

00:18

00:18基期杠桿系數(shù)公式是什么?:經(jīng)營杠桿系數(shù)=邊際貢獻(邊際貢獻-固定經(jīng)營成本)

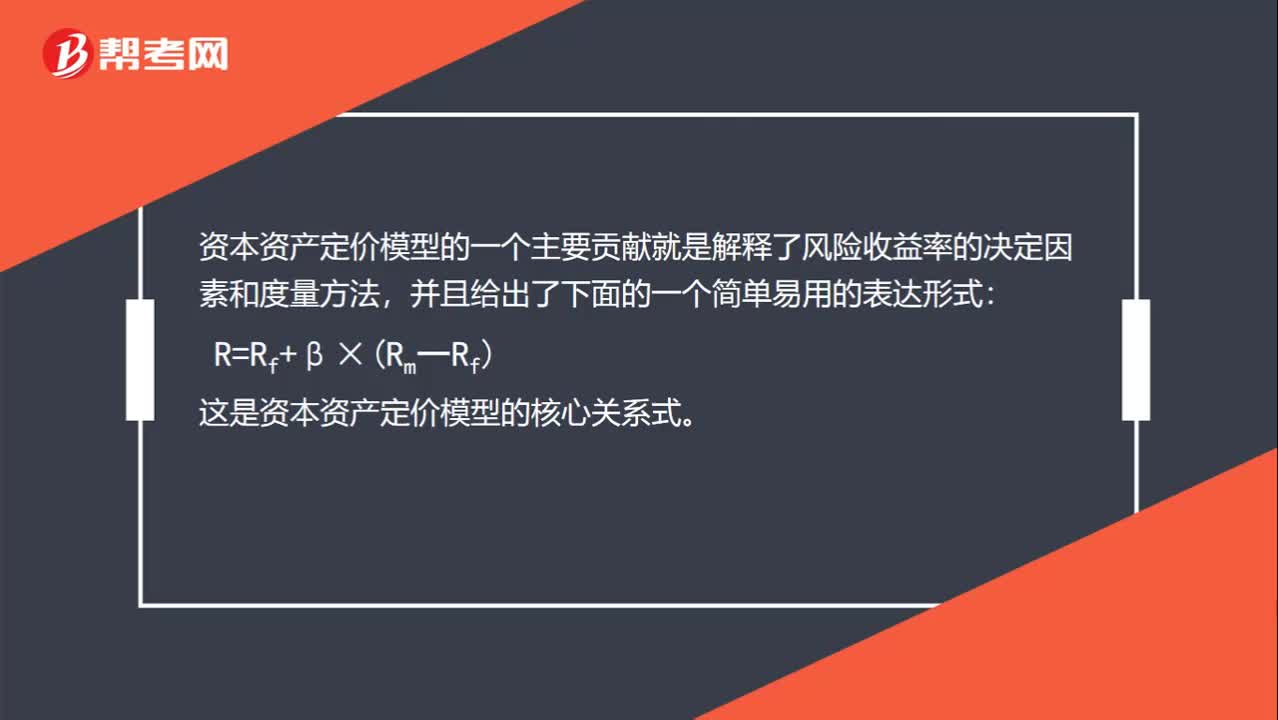

01:37

01:37資本資產(chǎn)定價模型的基本原理是什么?:資本資產(chǎn)定價模型的基本原理是什么?資本資產(chǎn)定價模型中,而定價則試圖解釋資本市場如何決定股票收益率,某資產(chǎn)的必要收益率是由無風險收益率和資產(chǎn)的風險收益率決定的。必要收益率=無風險收益率+風險收益率,資本資產(chǎn)定價模型的一個主要貢獻就是解釋了風險收益率的決定因素和度量方法:這是資本資產(chǎn)定價模型的核心關(guān)系式;R 表示某資產(chǎn)的必要收益率,β表示該資產(chǎn)的系統(tǒng)風險系數(shù);Rf表示無風險收益率。

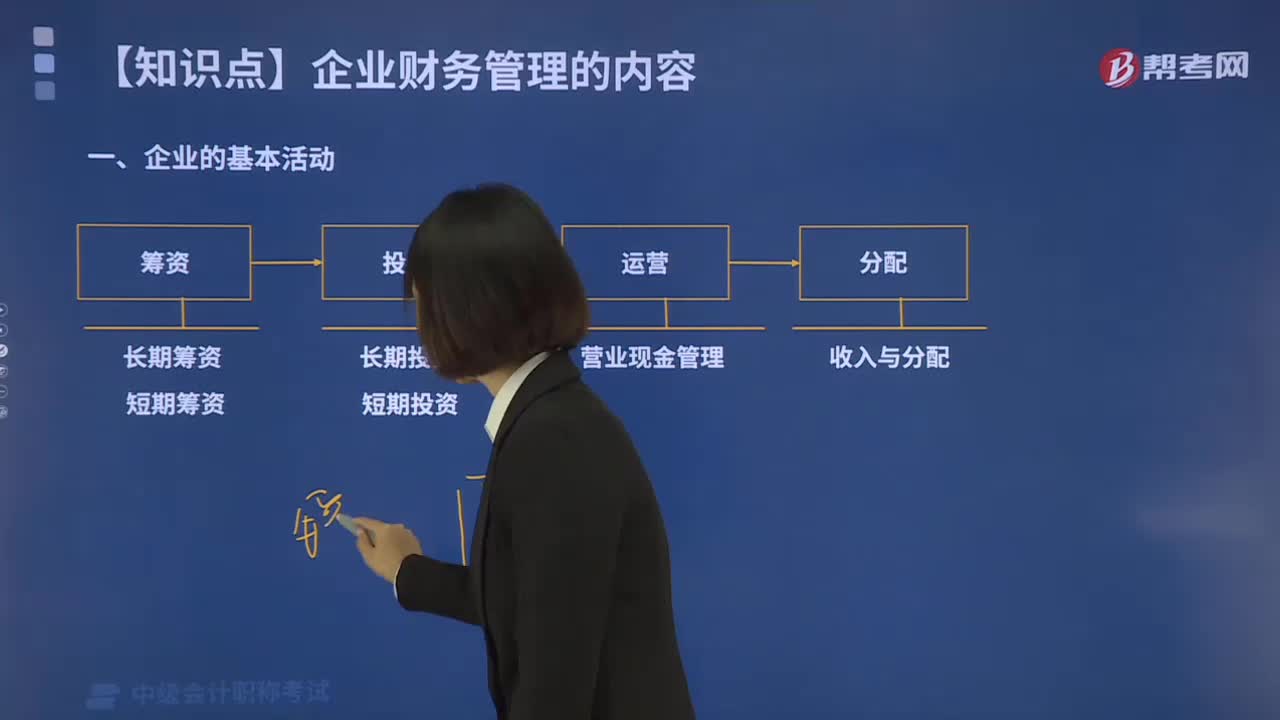

02:47

02:47企業(yè)的基本活動包括哪些內(nèi)容?:公司的基本活動可以分為投資、籌資、運營和分配活動四個方面,(3)由于短期投資、短期籌資和營業(yè)現(xiàn)金流管理有著密切關(guān)系,稱為營運資金管理。(4)分配活動主要是指企業(yè)的收入和分配。A.生產(chǎn)企業(yè)的基本活動可以分為投資、籌資和運營三個方面,B.財務(wù)管理的內(nèi)容分為投資、籌資、營運資金、成本、收入與分配管理五個部分。C.投資決定了企業(yè)需要籌資的規(guī)模和時間,D.成本管理貫穿于投資、籌資和營運活動的全過程。

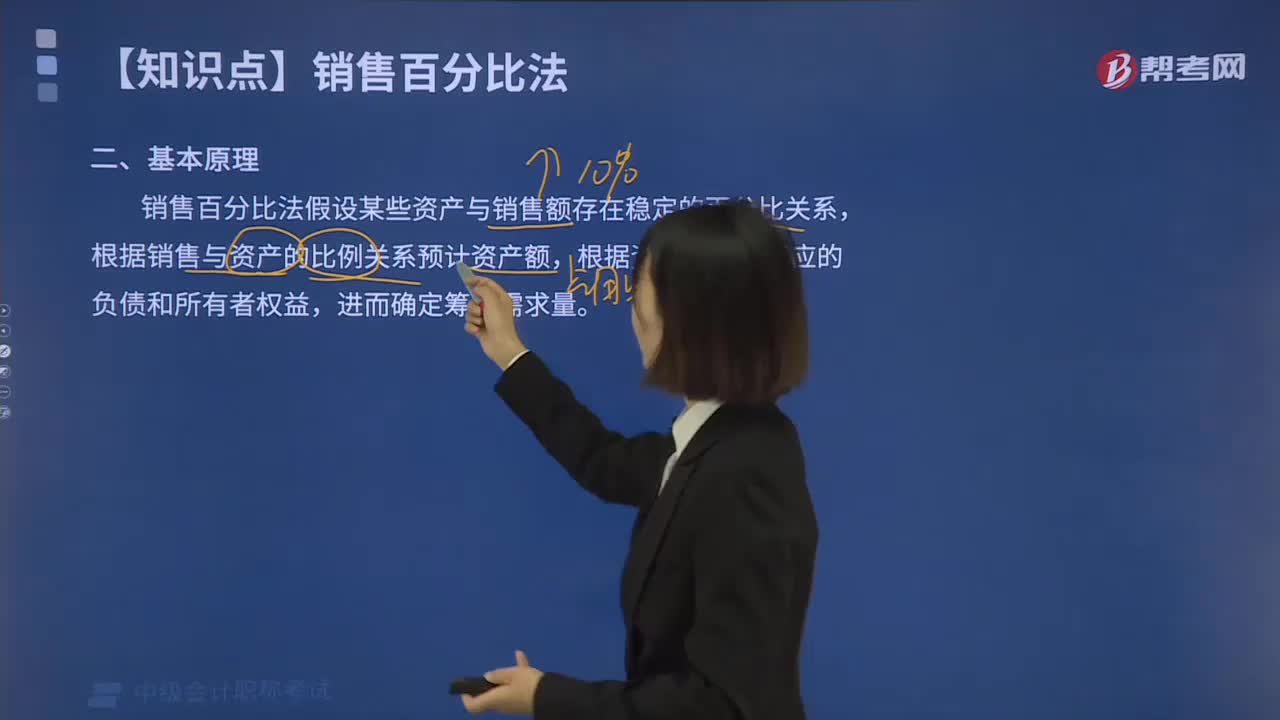

06:53

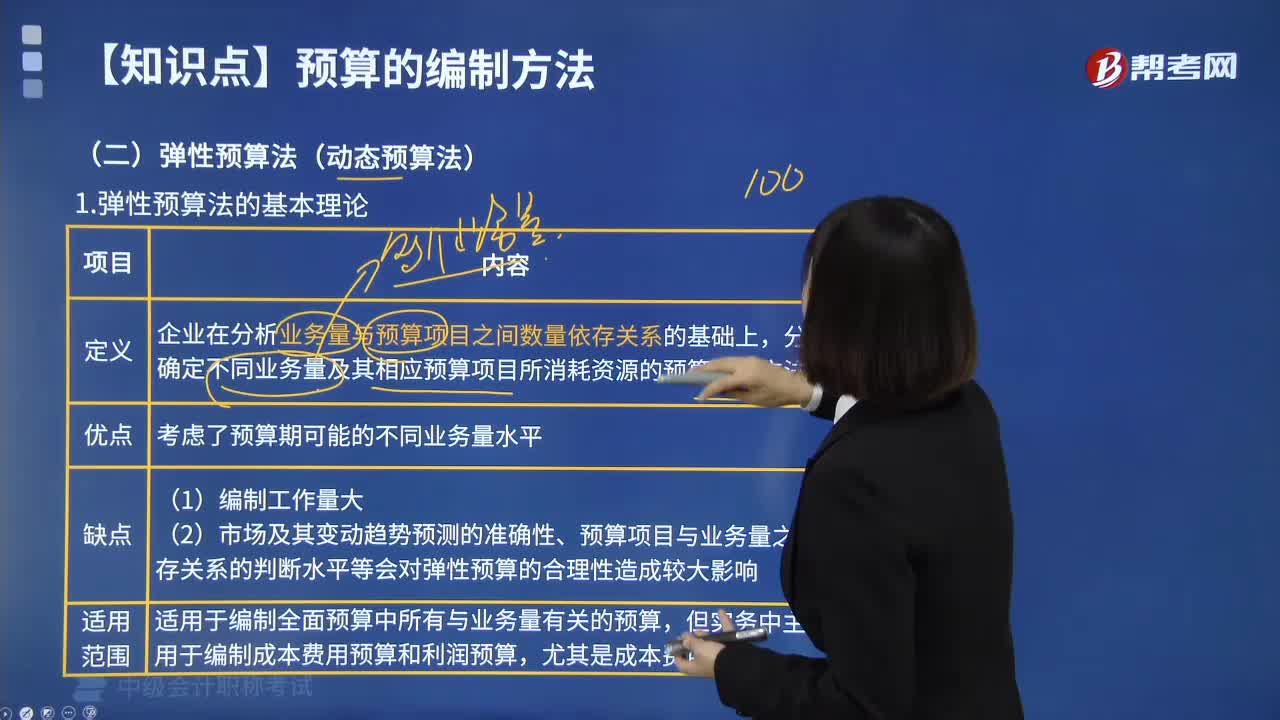

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,銷售百分比法的假設(shè)條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

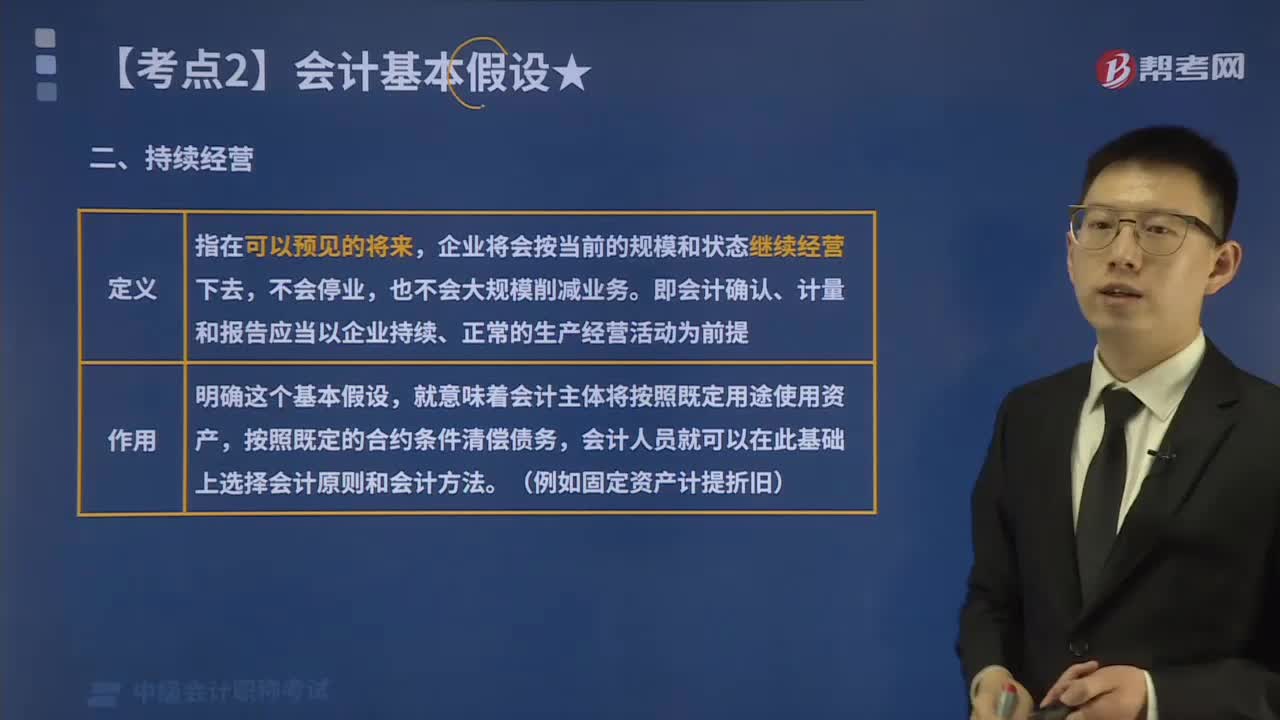

01:38

01:38來看看什么是會計基本假設(shè)中的持續(xù)經(jīng)營?:企業(yè)將會按當前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,即會計確認、計量和報告應(yīng)當以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提,要求企業(yè)在進行財務(wù)會計核算時,要以企業(yè)持續(xù)正常的業(yè)務(wù)經(jīng)營活動為前提。企業(yè)擁有的資產(chǎn)應(yīng)按預(yù)定的目標耗用、出售、轉(zhuǎn)讓、折舊等,就意味著會計主體將按照既定用途使用資產(chǎn)。持續(xù)經(jīng)營企業(yè)的會計核算應(yīng)當采用非清算基礎(chǔ),例如資產(chǎn)按成本計價就是基于持續(xù)經(jīng)營這一假設(shè)或前提的,每一個企業(yè)都存在經(jīng)營失敗的風險。

00:26

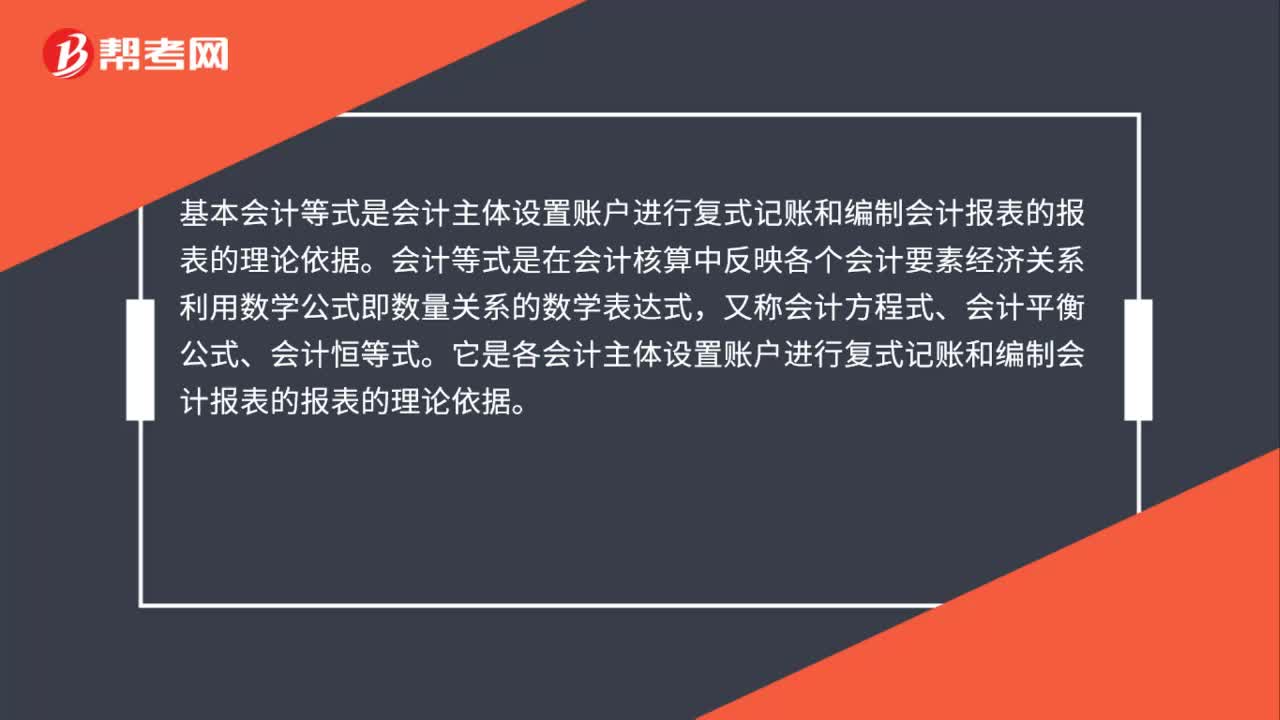

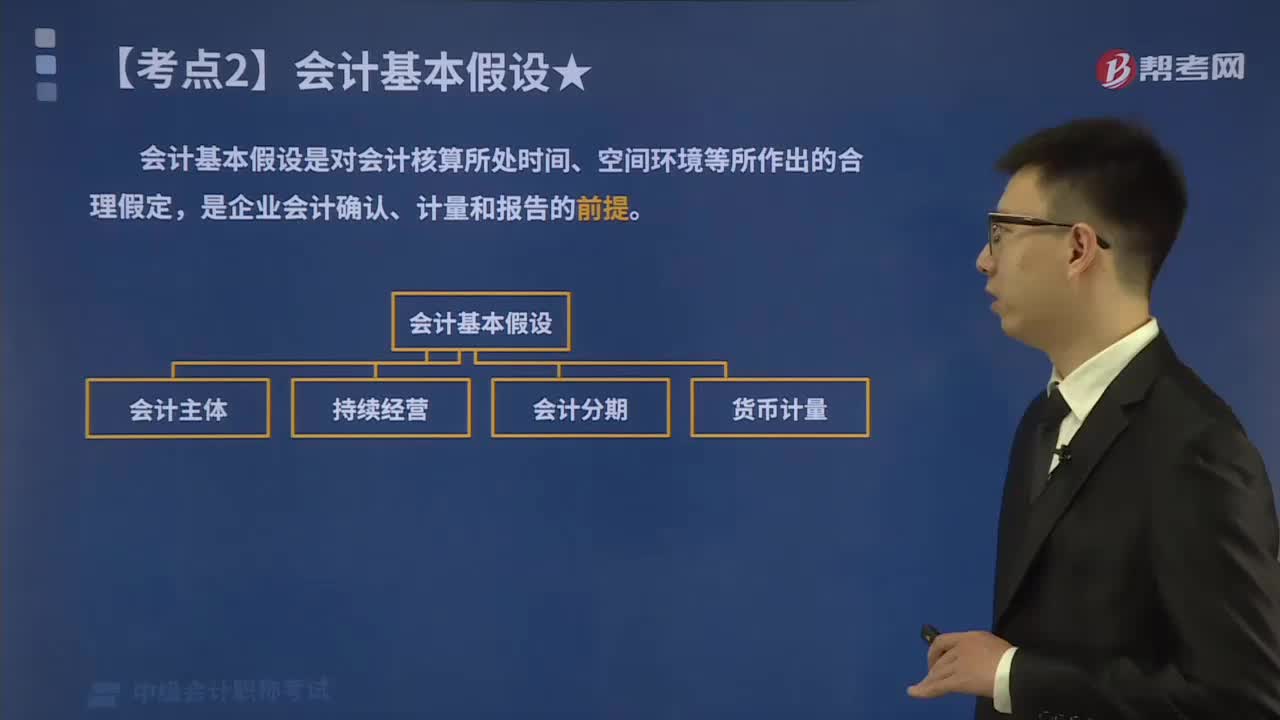

00:26會計基本假設(shè)包括哪些內(nèi)容?:會計基本假設(shè)是對會計核算所處時間、空間環(huán)境等所作出的合理假定,是企業(yè)會計確認、計量和報告的前提。企業(yè)在組織會計核算時,應(yīng)遵循的會計假設(shè)包括:會計主體假設(shè)、持續(xù)經(jīng)營假設(shè)、會計分期假設(shè)和貨幣計量假設(shè)。會計工作所處的經(jīng)濟環(huán)境十分復(fù)雜,而會計基本假設(shè)是企業(yè)會計確認,計量和報告的前提,是對會計核算所處時間空間環(huán)境等所作的合理假定。會計假設(shè)雖然有人為假定的一面,作為進行會計活動的必要前提條件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日