下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:09

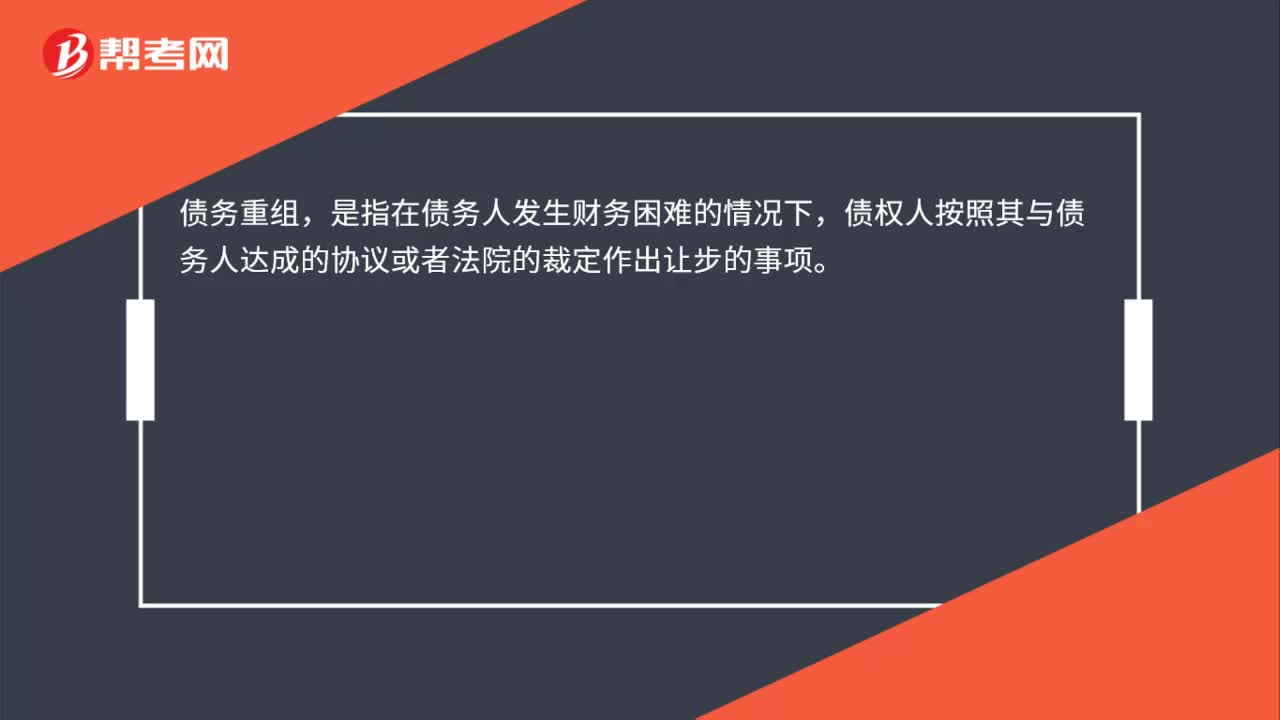

02:09債務(wù)重組的定義是什么?:債務(wù)重組的定義是什么?債務(wù)重組,債權(quán)人按照其與債務(wù)人達(dá)成的協(xié)議或者法院的裁定作出讓步(債務(wù)重組的實(shí)質(zhì))的事項(xiàng)。只要修改了原定債務(wù)償還條件的,即債務(wù)重組時(shí)確定的債務(wù)償還條件不同于原協(xié)議的,均作為債務(wù)重組。【解讀1】債務(wù)人發(fā)生財(cái)務(wù)困難是債務(wù)重組的前提。【解讀2】債權(quán)人作出讓步是債務(wù)重組的實(shí)質(zhì)。【解讀3】債務(wù)重組中債權(quán)人一定會(huì)產(chǎn)生重組損失,債務(wù)人一定會(huì)得到重組利得。

00:48

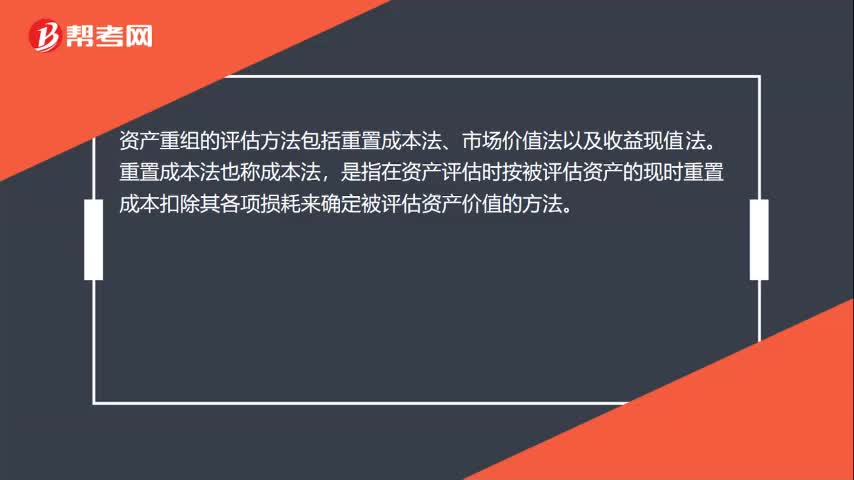

00:48資產(chǎn)重組的評(píng)估方法是什么?:資產(chǎn)重組的評(píng)估方法是什么?資產(chǎn)重組的評(píng)估方法包括重置成本法、市場(chǎng)價(jià)值法以及收益現(xiàn)值法。重置成本法也稱成本法,是指在資產(chǎn)評(píng)估時(shí)按被評(píng)估資產(chǎn)的現(xiàn)時(shí)重置成本扣除其各項(xiàng)損耗來(lái)確定被評(píng)估資產(chǎn)價(jià)值的方法。就是加總企業(yè)所有發(fā)行在外的證券的市場(chǎng)價(jià)值來(lái)估算企業(yè)價(jià)值,這種簡(jiǎn)單的方法又稱為股票和債券的方法。收益現(xiàn)值法又稱收益還原法、收益資本金化法,是指通過(guò)估算被評(píng)估資產(chǎn)的未來(lái)預(yù)期收益并折算成現(xiàn)值。

03:31

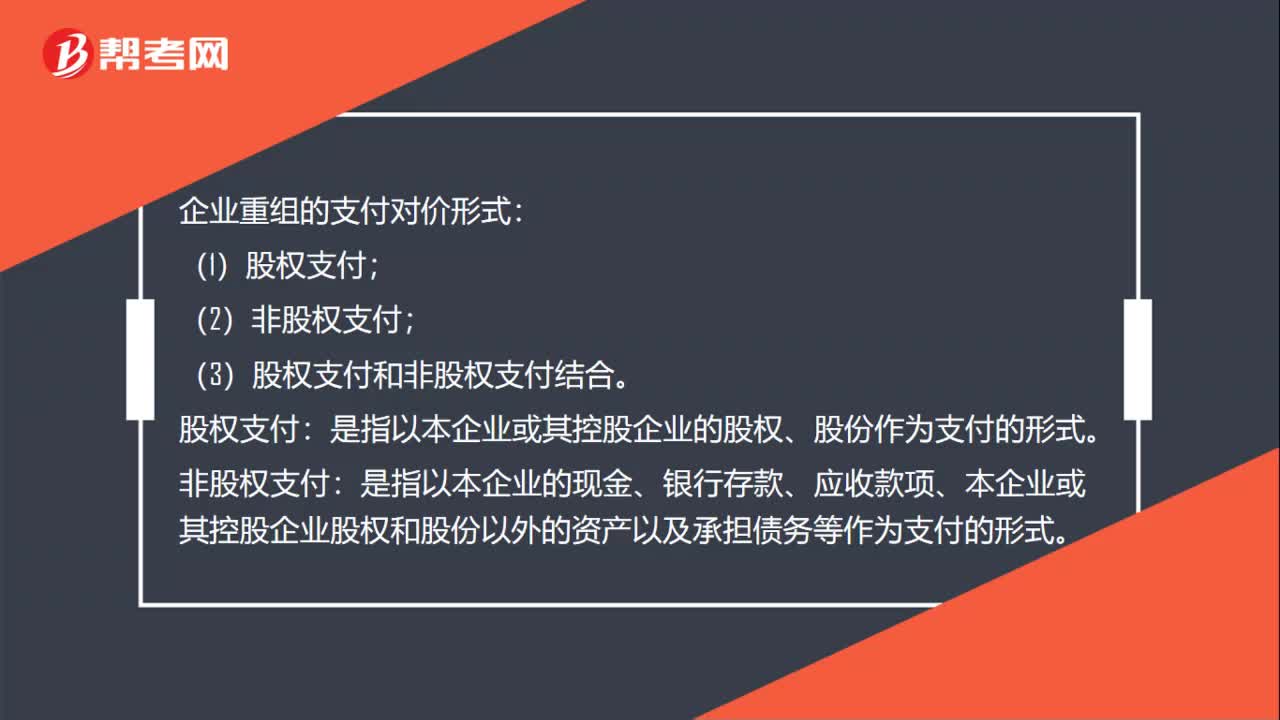

03:31企業(yè)重組的股權(quán)收購(gòu)的稅務(wù)如何處理?:企業(yè)重組的股權(quán)收購(gòu)的稅務(wù)如何處理?包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。收購(gòu)企業(yè)支付對(duì)價(jià)的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。收購(gòu)企業(yè)購(gòu)買(mǎi)的股權(quán)不低于被收購(gòu)企業(yè)全部股權(quán)的50%,且收購(gòu)企業(yè)在該股權(quán)收購(gòu)發(fā)生時(shí)的股權(quán)支付金額不低于其交易支付總額的85%,(1)被收購(gòu)企業(yè)的股東取得收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),(2)收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ)。

05:48

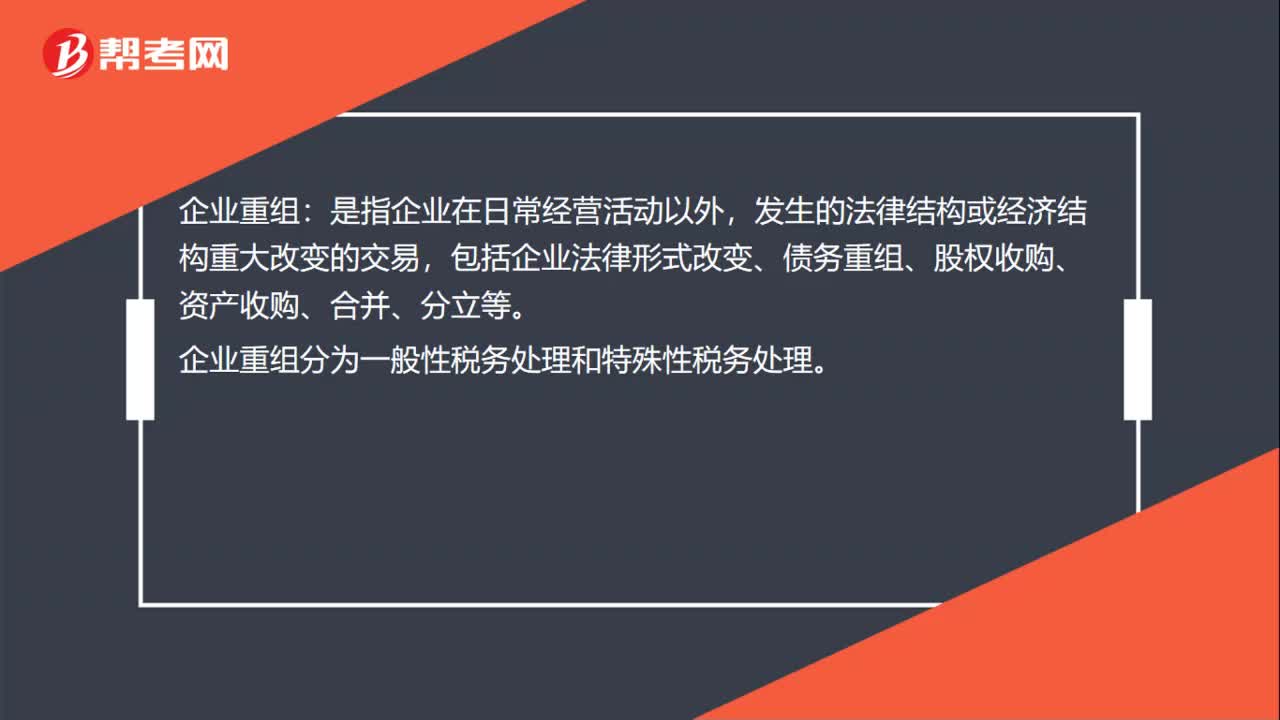

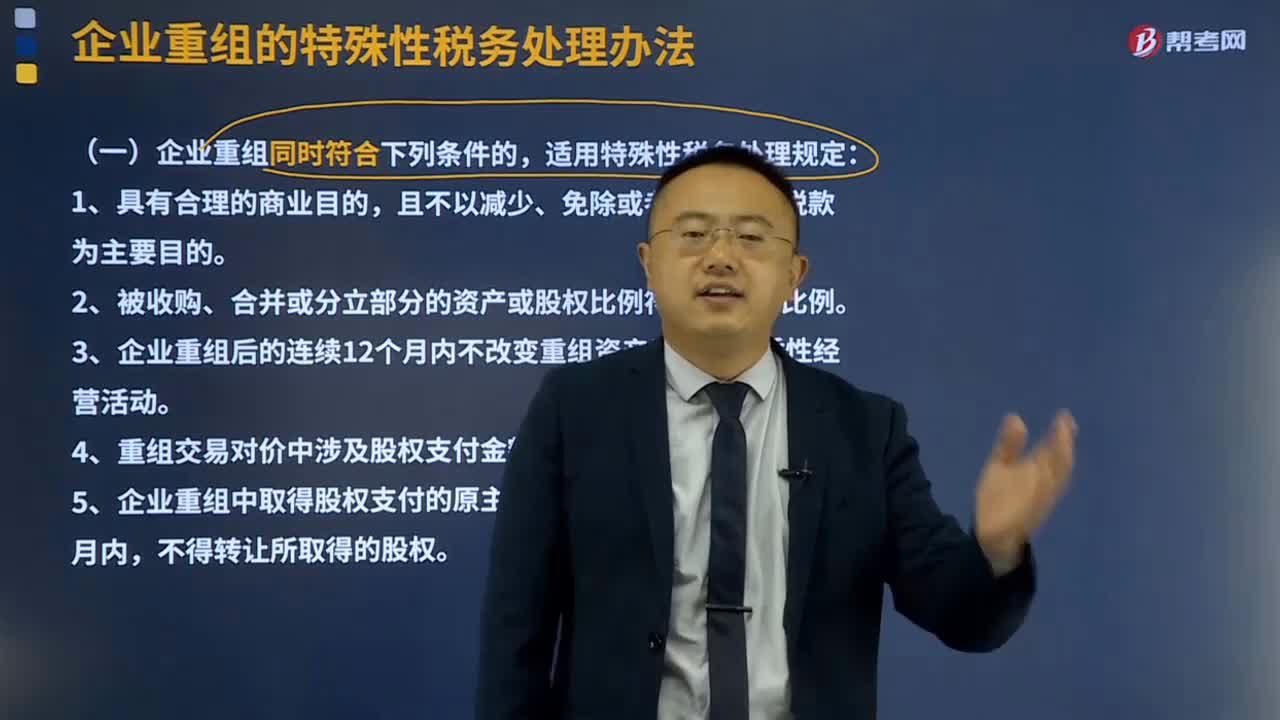

05:48企業(yè)重組適用特殊性稅務(wù)處理規(guī)定有哪些?:企業(yè)重組是指企業(yè)在日常經(jīng)營(yíng)活動(dòng)以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易,包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。4、重組交易對(duì)價(jià)中涉及股權(quán)支付金額符合規(guī)定比例。5、企業(yè)重組中取得股權(quán)支付的原主要股東,下列屬于在資產(chǎn)收購(gòu)時(shí)適用特殊性稅務(wù)處理?xiàng)l件的有( )。B.受讓企業(yè)收購(gòu)的資產(chǎn)不低于轉(zhuǎn)讓企業(yè)全部資產(chǎn)的85%。

05:16

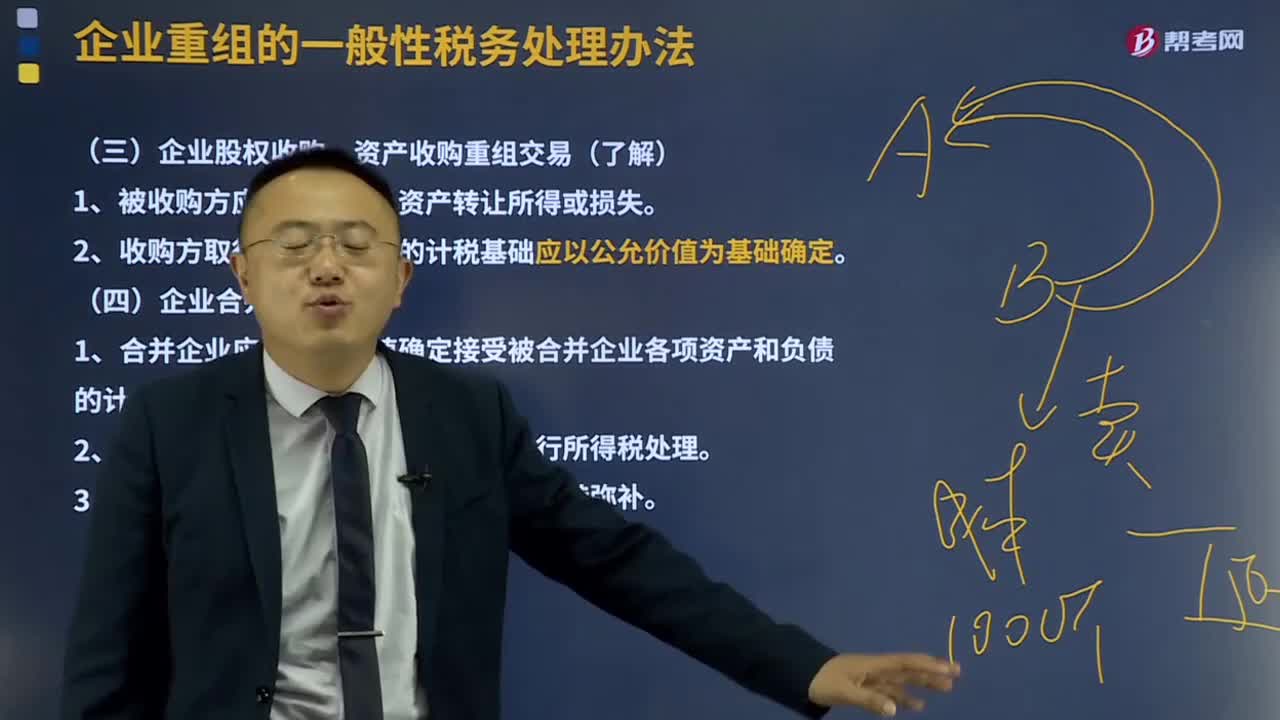

05:16企業(yè)股權(quán)收購(gòu)、資產(chǎn)收購(gòu)重組交易及企業(yè)合并有什么規(guī)定?:企業(yè)股權(quán)收購(gòu)、資產(chǎn)收購(gòu)重組交易及企業(yè)合并有什么規(guī)定?1、被收購(gòu)方應(yīng)確認(rèn)股權(quán)、資產(chǎn)轉(zhuǎn)讓所得或損失。3、被收購(gòu)企業(yè)的相關(guān)所得稅事項(xiàng)原則上保持不變。企業(yè)股權(quán)收購(gòu)、資產(chǎn)收購(gòu)重組交易。是指一家或多家企業(yè)將其全部資產(chǎn)和負(fù)債轉(zhuǎn)讓給另一家現(xiàn)存或新設(shè)企業(yè),被合并企業(yè)股東換取合并企業(yè)的股權(quán)或非股權(quán)支付,1、合并企業(yè)應(yīng)按公允價(jià)值確定接受被合并企業(yè)各項(xiàng)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ)。

06:31

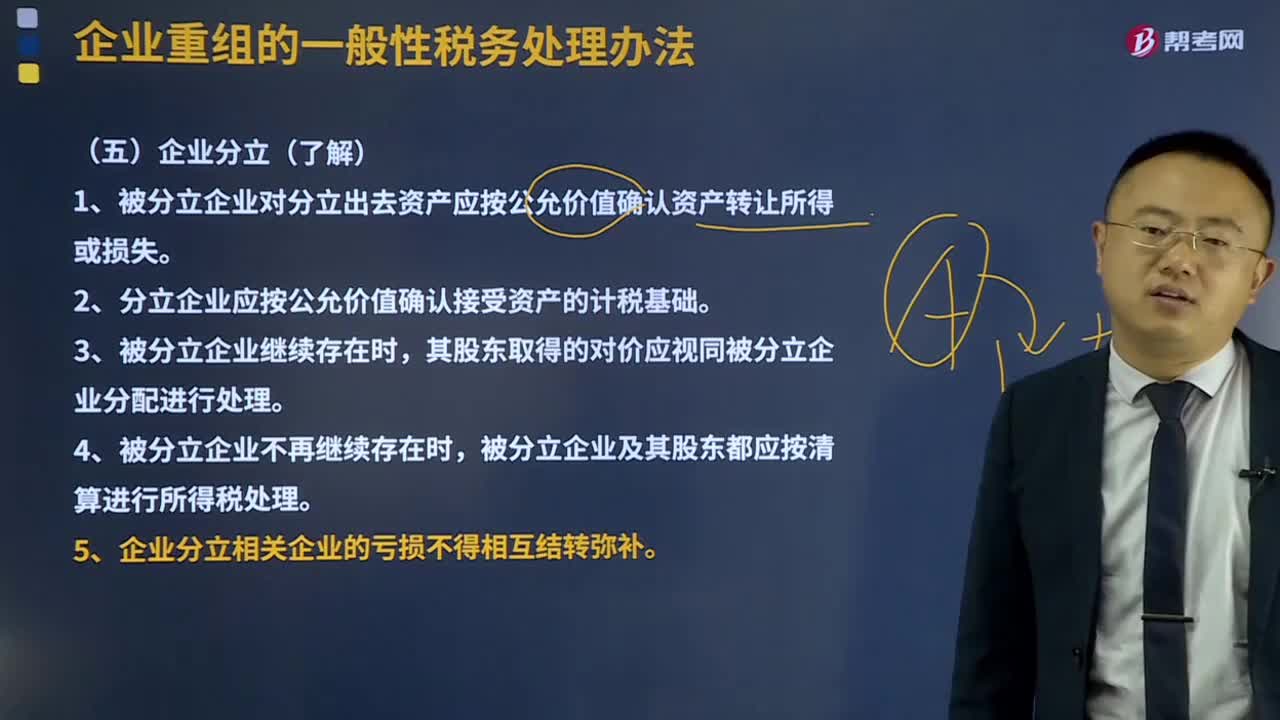

06:31企業(yè)重組的企業(yè)分立是什么?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。是指一家企業(yè)將部分或全部資產(chǎn)分離轉(zhuǎn)讓給現(xiàn)存或新設(shè)的企業(yè),1、被分立企業(yè)對(duì)分立出去資產(chǎn)應(yīng)按公允價(jià)值確認(rèn)資產(chǎn)轉(zhuǎn)讓所得或損失。2、分立企業(yè)應(yīng)按公允價(jià)值確認(rèn)接受資產(chǎn)的計(jì)稅基礎(chǔ)。其股東取得的對(duì)價(jià)應(yīng)視同被分立企業(yè)分配進(jìn)行處理。被分立企業(yè)及其股東都應(yīng)按清算進(jìn)行所得稅處理。5、企業(yè)分立相關(guān)企業(yè)的虧損不得相互結(jié)轉(zhuǎn)彌補(bǔ)。

12:38

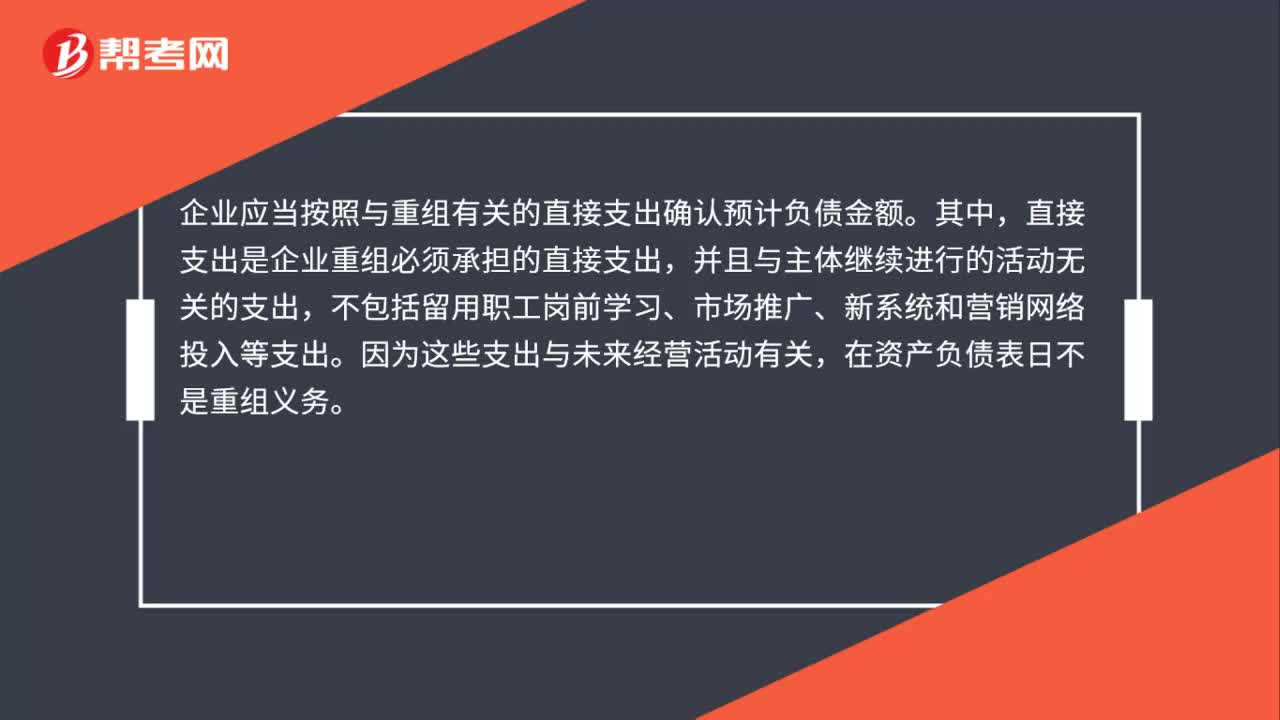

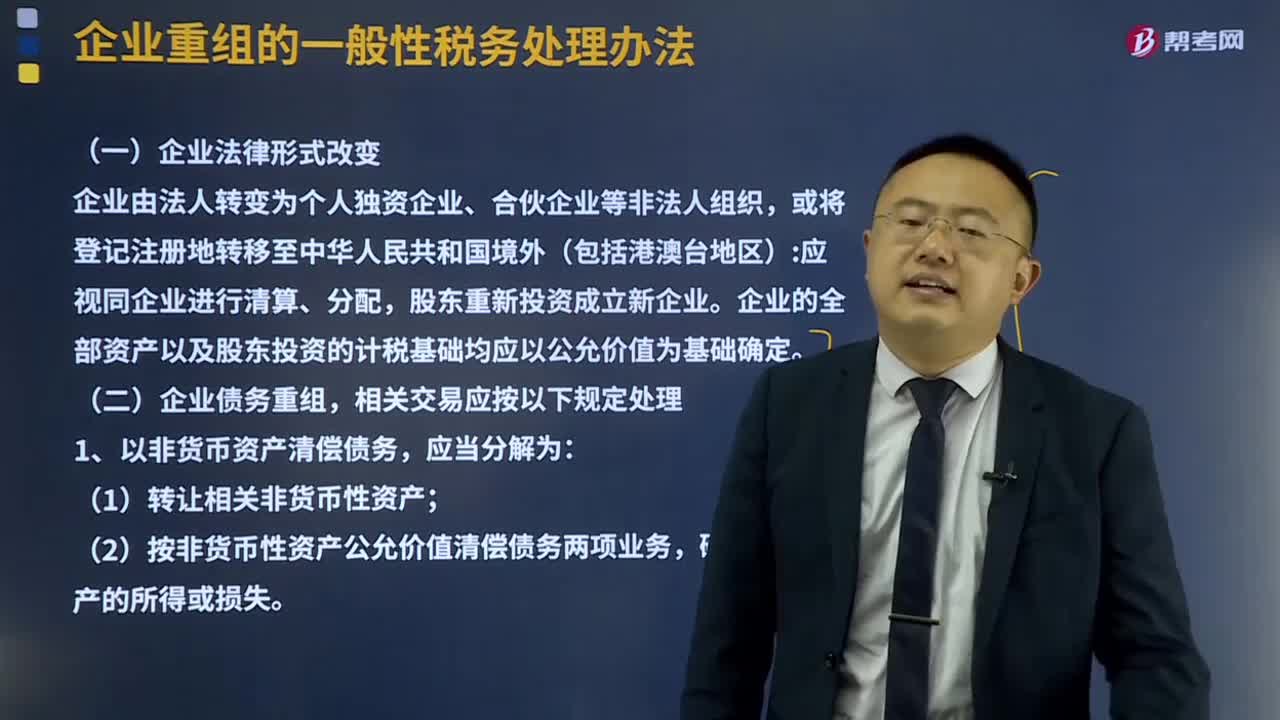

12:38企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?:企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?企業(yè)的全部資產(chǎn)以及股東投資的計(jì)稅基礎(chǔ)均應(yīng)以公允價(jià)值為基礎(chǔ)確定。(2)按非貨幣性資產(chǎn)公允價(jià)值清償債務(wù)兩項(xiàng)業(yè)務(wù)。確認(rèn)相關(guān)資產(chǎn)的所得或損失,應(yīng)當(dāng)分解為債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù)。確認(rèn)有關(guān)債務(wù)清償所得或損失,3、債務(wù)人應(yīng)當(dāng)按照支付的債務(wù)清償額低于債務(wù)計(jì)稅基礎(chǔ)的差額;確認(rèn)債務(wù)重組所得,債權(quán)人應(yīng)當(dāng)按照收到的債務(wù)清償額低于債權(quán)計(jì)稅基礎(chǔ)的差額。

03:30

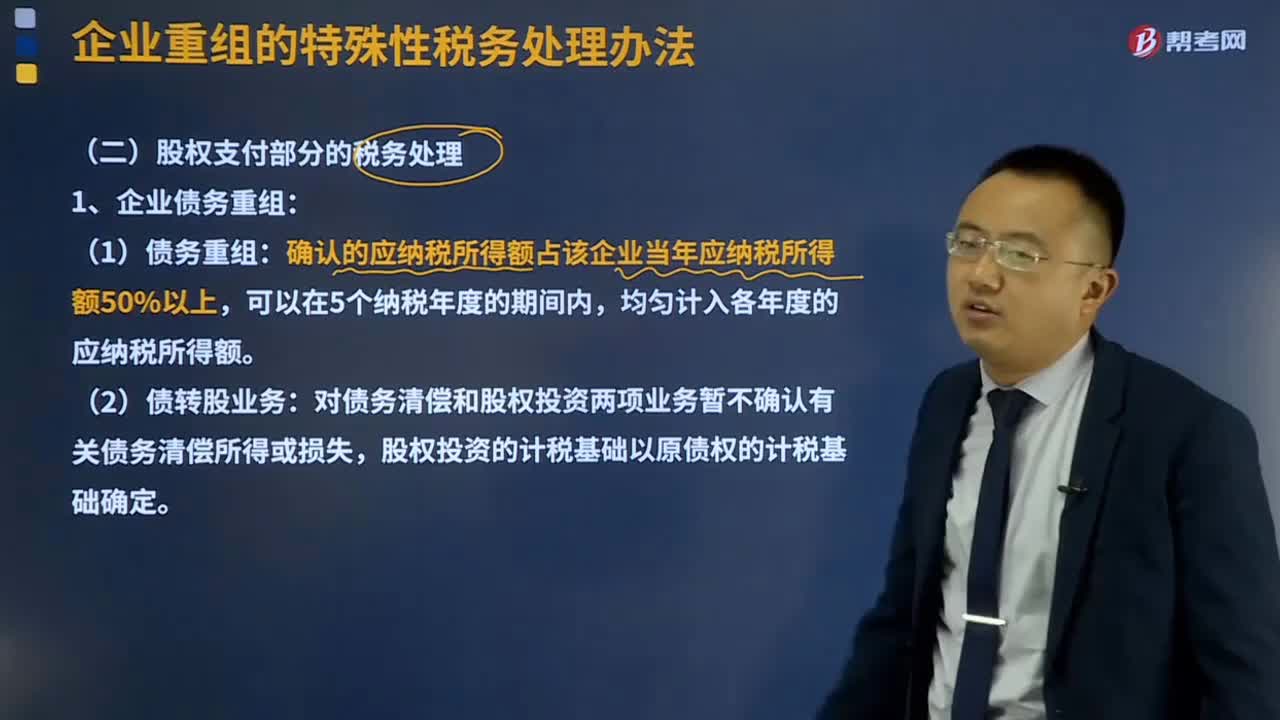

03:30企業(yè)債務(wù)重組是什么意思?:企業(yè)債務(wù)重組是什么意思?企業(yè)重組是指企業(yè)在日常經(jīng)營(yíng)活動(dòng)以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易,包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。是指在債務(wù)人發(fā)生財(cái)務(wù)困難的情況下,債權(quán)人按照其與債務(wù)人達(dá)成的書(shū)面協(xié)議或者法院裁定書(shū),就其債務(wù)人的債務(wù)作出讓步的事項(xiàng)。(1)債務(wù)重組:確認(rèn)的應(yīng)納稅所得額占該企業(yè)當(dāng)年應(yīng)納稅所得額50%以上,(2)債轉(zhuǎn)股業(yè)務(wù):

03:29

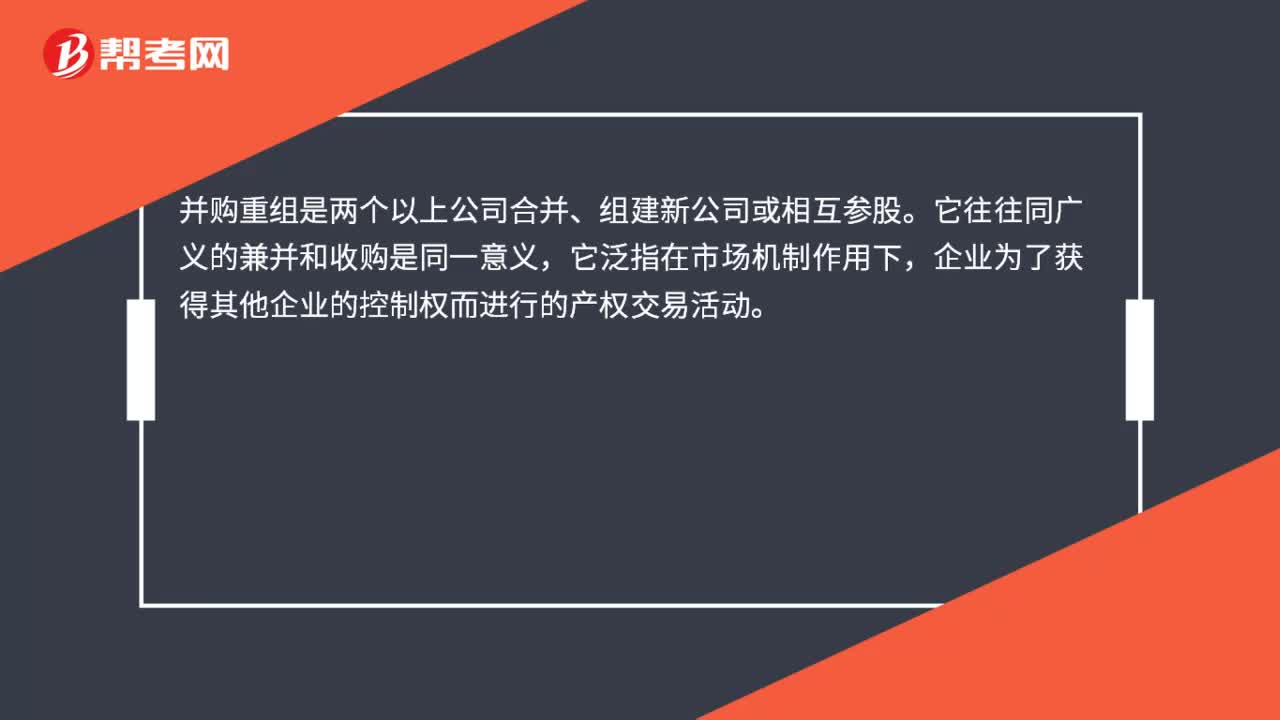

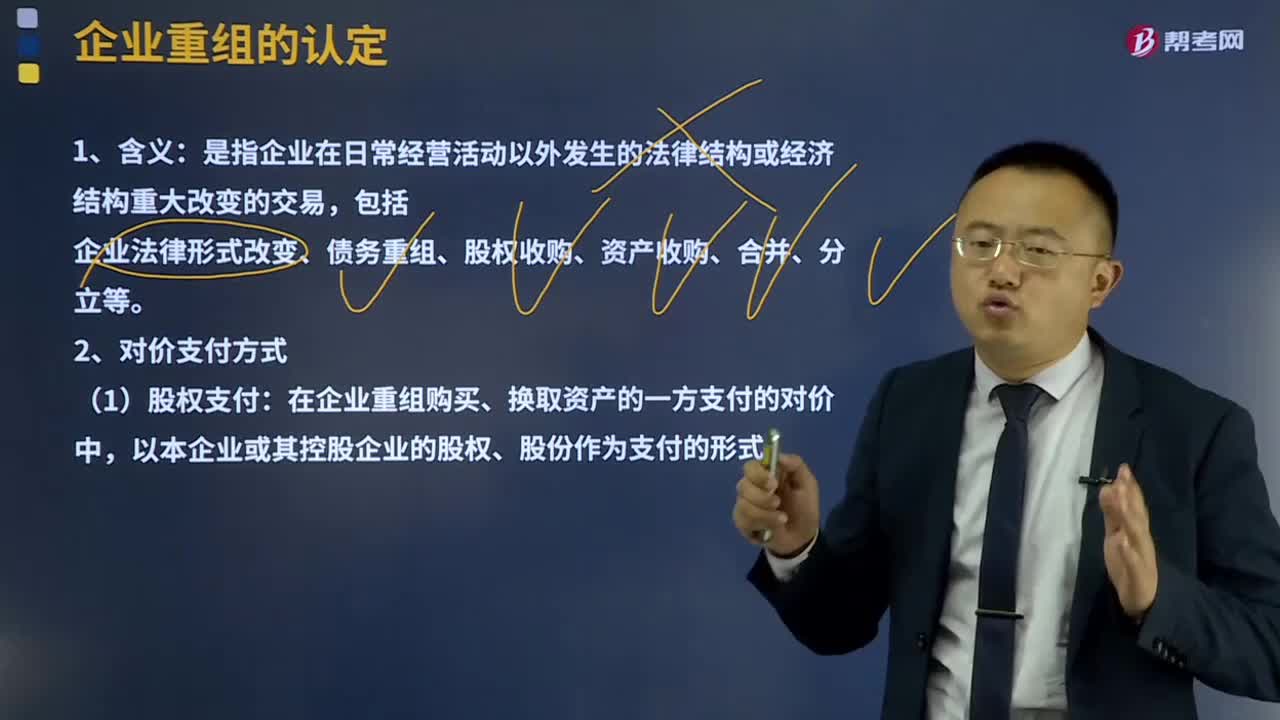

03:29企業(yè)重組的認(rèn)定是指什么?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、合并、分立等。收購(gòu)企業(yè)支付對(duì)價(jià)的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。是指一家企業(yè)購(gòu)買(mǎi)另一家企業(yè)實(shí)質(zhì)經(jīng)營(yíng)性資產(chǎn)的交易。受讓企業(yè)支付對(duì)價(jià)的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。是指一家或多家企業(yè)將其全部資產(chǎn)和負(fù)債轉(zhuǎn)讓給另一家現(xiàn)存或新設(shè)企業(yè),被合并企業(yè)股東換取合并企業(yè)的股權(quán)或非股權(quán)支付。

10:02

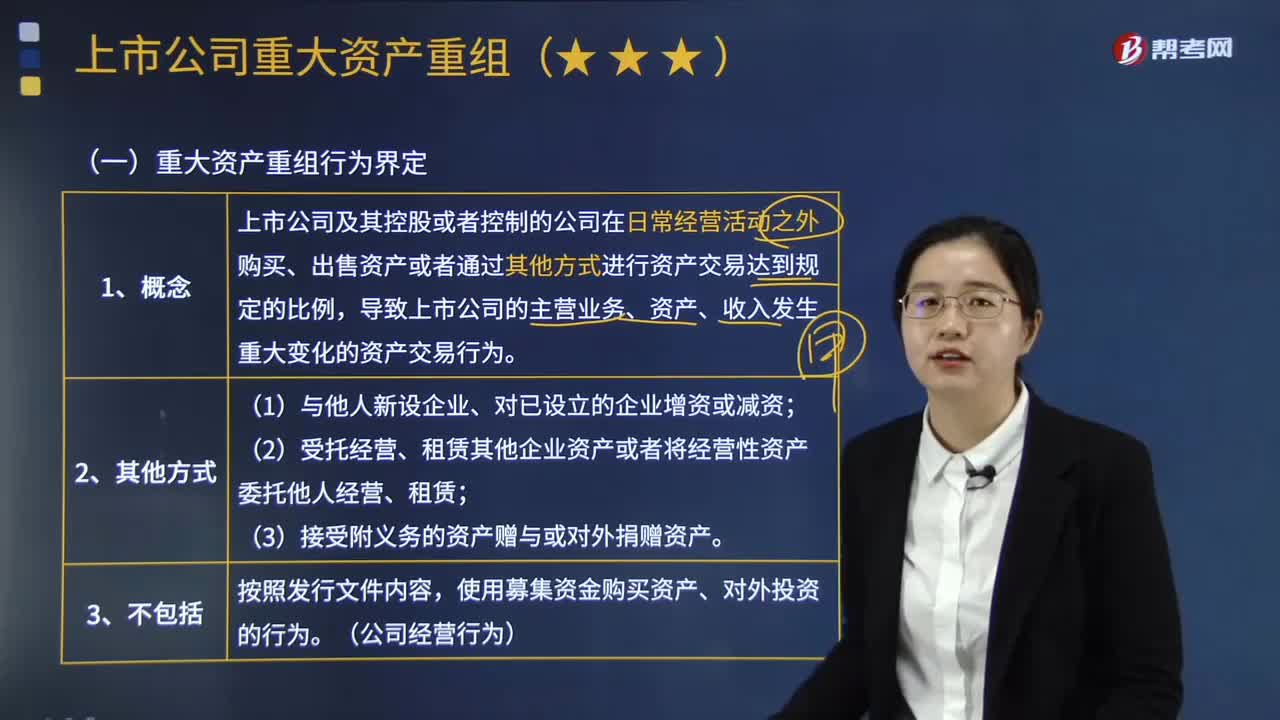

10:02如何界定重大資產(chǎn)重組行為?:是指上市公司及其控股或者控制的公司在日常經(jīng)營(yíng)活動(dòng)之外購(gòu)買(mǎi)、出售資產(chǎn)或者通過(guò)其他方式進(jìn)行資產(chǎn)交易達(dá)到規(guī)定的比例,導(dǎo)致上市公司的主營(yíng)業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的資產(chǎn)交易行為。購(gòu)買(mǎi)、出售的資產(chǎn)總額占上市公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告期末資產(chǎn)總額的比例達(dá)到50%以上,購(gòu)買(mǎi)、出售的資產(chǎn)在最近一個(gè)會(huì)計(jì)年度所產(chǎn)生的營(yíng)業(yè)收入占上市公司同期經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告營(yíng)業(yè)收入的比例達(dá)到50%以上”

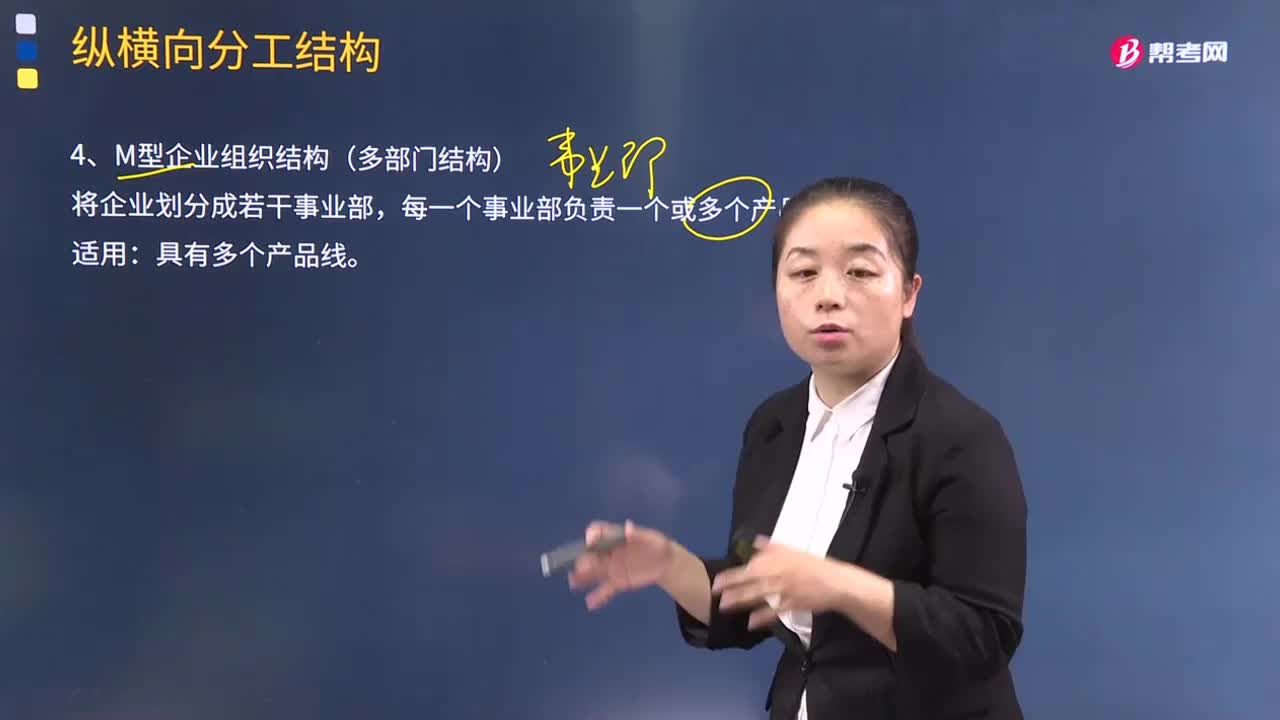

05:33

05:33什么是M型企業(yè)組織結(jié)構(gòu)(多部門(mén)結(jié)構(gòu))?:什么是M型企業(yè)組織結(jié)構(gòu)(多部門(mén)結(jié)構(gòu))?多部門(mén)結(jié)構(gòu)最早是由美國(guó)通用汽車(chē)公司總裁斯隆于1924年提出的,將企業(yè)劃分成若干事業(yè)部,②由于每一個(gè)事業(yè)部都有其自身的高層戰(zhàn)略管理者,③職權(quán)被分派到總部下面的每個(gè)事業(yè)部,并在每個(gè)事業(yè)部?jī)?nèi)部進(jìn)行再次分派;④能夠通過(guò)諸如資本回報(bào)率等方法對(duì)事業(yè)部的績(jī)效進(jìn)行財(cái)務(wù)評(píng)估和比較。①為事業(yè)部分配企業(yè)的管理成本比較困難并略帶主觀性;②由于每個(gè)事業(yè)部都希望取得更多的企業(yè)資源。

00:32

00:32重大資產(chǎn)重組不是需要股東大會(huì)決議嗎?:重大資產(chǎn)重組不是需要股東大會(huì)決議嗎?關(guān)于重大資產(chǎn)重組,首先需要由董事會(huì)制訂出一個(gè)具體的方案,董事會(huì)決議通過(guò)這個(gè)方案了,再提交給股東大會(huì)最終決議,上市公司股東大會(huì)就重大資產(chǎn)重組事項(xiàng)作出決議,必須經(jīng)出席會(huì)議的股東所持表決權(quán)的23以上通過(guò)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日