下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41其他應(yīng)付款貸方余額表示什么?:其他應(yīng)付款貸方余額表示什么?其他應(yīng)付款是指與企業(yè)的主營業(yè)務(wù)沒有直接關(guān)系的應(yīng)付、暫收其他單位或個(gè)人的款項(xiàng),如應(yīng)付租入固定資產(chǎn)和包裝物的租金、存入保證金、應(yīng)付統(tǒng)籌退休金、職工未按期領(lǐng)取的工資等。其他應(yīng)付款是負(fù)債類科目,其他應(yīng)付款貸方余額表示應(yīng)當(dāng)向其他單位或者個(gè)人應(yīng)付而未付的款項(xiàng)。

00:25

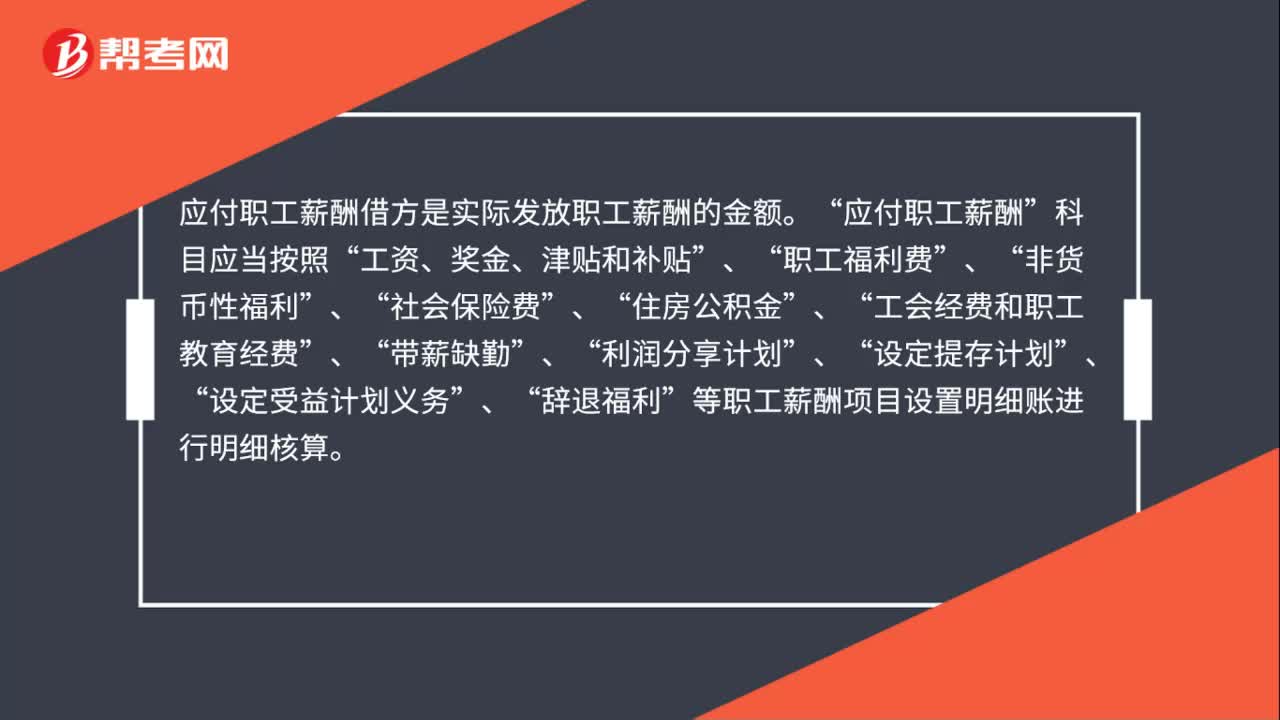

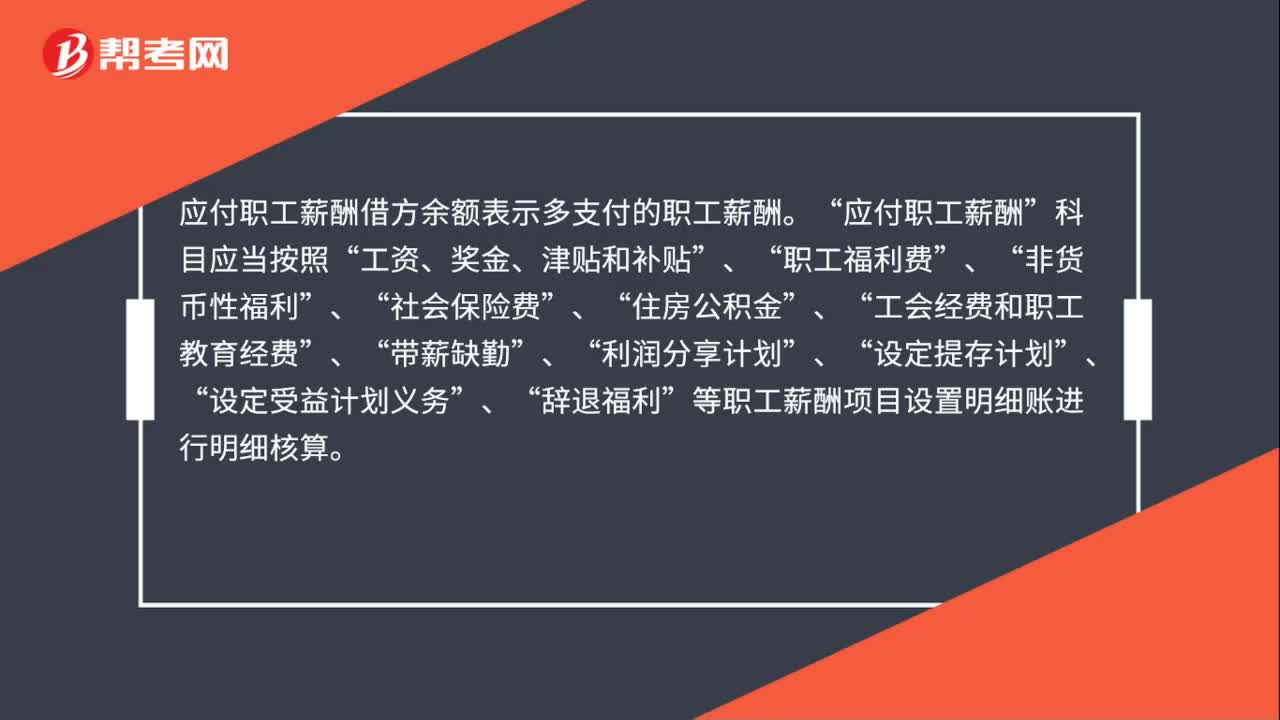

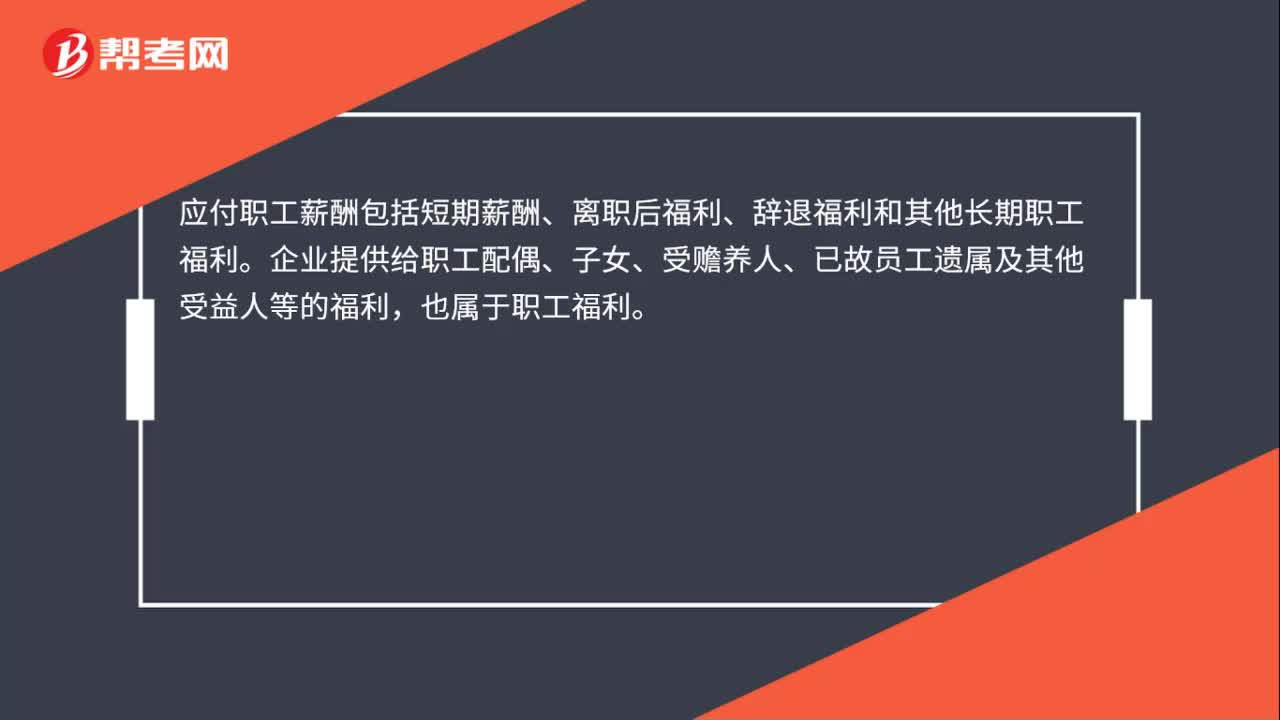

00:25基本薪酬包括哪些?:基本薪酬包括哪些?基本薪酬主要包括:短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

00:44

00:44怎么兌付短期借款?:怎么兌付短期借款?兌付短期借款指的是以票據(jù)為憑證支付短期借款,短期借款是指企業(yè)根據(jù)生產(chǎn)經(jīng)營的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款。以票據(jù)為憑證支付現(xiàn)金。是當(dāng)今許多公對(duì)公業(yè)務(wù)的支付的支付方式。使企業(yè)不必預(yù)留大量的支付款,將支付現(xiàn)金的機(jī)構(gòu)轉(zhuǎn)化為銀行,支取者憑票據(jù)向銀行領(lǐng)取支付一方預(yù)存在銀行的現(xiàn)金。

00:19

00:19短期借款方式是什么?:短期借款方式是什么?短期借款方式是企業(yè)根據(jù)生產(chǎn)經(jīng)營的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款的方式,包括生產(chǎn)周轉(zhuǎn)借款、臨時(shí)借款等。

00:24

00:24利潤分配在借方表示什么?:利潤分配在借方表示什么?利潤分配在借方表示企業(yè)虧損了。利潤分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對(duì)所實(shí)現(xiàn)的利潤總額以及從聯(lián)營單位分得的利潤,按規(guī)定在國家與企業(yè)、企業(yè)與企業(yè)之間的分配。

00:27

00:27利潤分配借方余額表示什么?:利潤分配借方余額表示什么?利潤分配借方余額表示累積未彌補(bǔ)的虧損數(shù)額。利潤分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對(duì)所實(shí)現(xiàn)的利潤總額以及從聯(lián)營單位分得的利潤,按規(guī)定在國家與企業(yè)、企業(yè)與企業(yè)之間的分配。

02:05

02:05結(jié)轉(zhuǎn)本年利潤借貸方向是什么?:結(jié)轉(zhuǎn)本年利潤借貸方向是什么?實(shí)現(xiàn)凈利潤時(shí),本年利潤結(jié)轉(zhuǎn)在借方,本年利潤結(jié)轉(zhuǎn)在貸方。本年利潤賬戶的余額表示年度內(nèi)累計(jì)實(shí)現(xiàn)的凈利潤或凈虧損,該賬戶平時(shí)不結(jié)轉(zhuǎn),年終一次性地轉(zhuǎn)至利潤分配一未分配利潤賬戶:本年利潤:屬于所有者權(quán)益類科目,年終利潤分配各明細(xì)賬只有未分配利潤有余額:需將其他明細(xì)賬轉(zhuǎn)平:利潤分配——未分配利潤。利潤分配—— 提取盈余公積、向投資者分配利潤等

00:25

00:25預(yù)收賬款借方表示什么意思?:預(yù)收賬款借方表示什么意思?預(yù)收賬款是負(fù)債類科目。借方:反映應(yīng)收的貨款和退回多收的貨款,也就是預(yù)收款項(xiàng)減少;貸方:反映預(yù)收的貨款和補(bǔ)付的貨款,也就是預(yù)收款項(xiàng)增加。

00:48

00:48應(yīng)交所得稅借方余額報(bào)表上反映的是什么?:應(yīng)交所得稅借方余額報(bào)表上反映的是什么?應(yīng)交所得稅借方余額報(bào)表上反映從當(dāng)期損益中扣除的所得稅,當(dāng)期所得稅資產(chǎn)和當(dāng)期所得稅負(fù)債抵銷列報(bào)的條件,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則講解》相關(guān)規(guī)定,企業(yè)應(yīng)當(dāng)將當(dāng)期所得稅資產(chǎn)及當(dāng)期所得稅負(fù)債以抵銷后的凈額列示時(shí),需同時(shí)滿足下列條件:(1)企業(yè)擁有以凈額結(jié)算的法定權(quán)利;(2)意圖以凈額結(jié)算或取得資產(chǎn)清償債務(wù)同時(shí)進(jìn)行。

02:30

02:30薪酬有幾項(xiàng)原則?:(1)薪酬支付及時(shí)性原則,員工的薪酬不是企業(yè)的施舍。(2)薪資支付的現(xiàn)金原則,支付給員工的基礎(chǔ)工資、獎(jiǎng)勵(lì)工資、附加工資。不能選用企業(yè)股金或者企業(yè)產(chǎn)品的形式,(3)薪資支付的足額原則。這就是承諾的薪資必須按時(shí)間約定,有些企業(yè)只按一定比例發(fā)給員薪資,(4)薪資扣除的約定原則。諸如曠工、遲到和缺勤要扣除一定數(shù)額的基礎(chǔ)工資、獎(jiǎng)勵(lì)工資和附加工資。要求必須事先在支付比例、支付方式上做出規(guī)范約定。

00:48

00:48應(yīng)付債券的T型賬是什么?:T型賬又稱丁字賬戶是賬戶的簡單格式,由于該賬戶與大寫的字母“T”或漢字“丁”形似。一個(gè)T型賬戶有左方和右方,分別稱作“借方”和“貸方”金額記入其左方時(shí)稱為。借記“記入其右方則為,貸記“該賬戶”應(yīng)付債券的T型賬。指的是把應(yīng)付債券的所有二級(jí)明細(xì)科目按照借貸方向填到丁字賬戶中。

00:24

00:24內(nèi)含報(bào)酬率是什么?:內(nèi)含報(bào)酬率,是指對(duì)投資方案未來的每年現(xiàn)金凈流量進(jìn)行貼現(xiàn),使所得的現(xiàn)值恰好與原始投資額現(xiàn)值相等,從而使凈現(xiàn)值等于零時(shí)的貼現(xiàn)率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日