下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:17

00:17什么情況下進(jìn)賬稅額轉(zhuǎn)出是含稅的呢?:在計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出時(shí)成本都是不含稅的。

00:41

00:41現(xiàn)值指數(shù)=1+凈現(xiàn)值原始投資額怎么得來(lái)的?:現(xiàn)值指數(shù)=未來(lái)現(xiàn)金凈流量現(xiàn)值原始投資額現(xiàn)值=(凈現(xiàn)值+原始投資額現(xiàn)值)原始投資額現(xiàn)值=1+凈現(xiàn)值原始投資額現(xiàn)值

01:10

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷售額360×平均收現(xiàn)期×變動(dòng)成本率

00:34

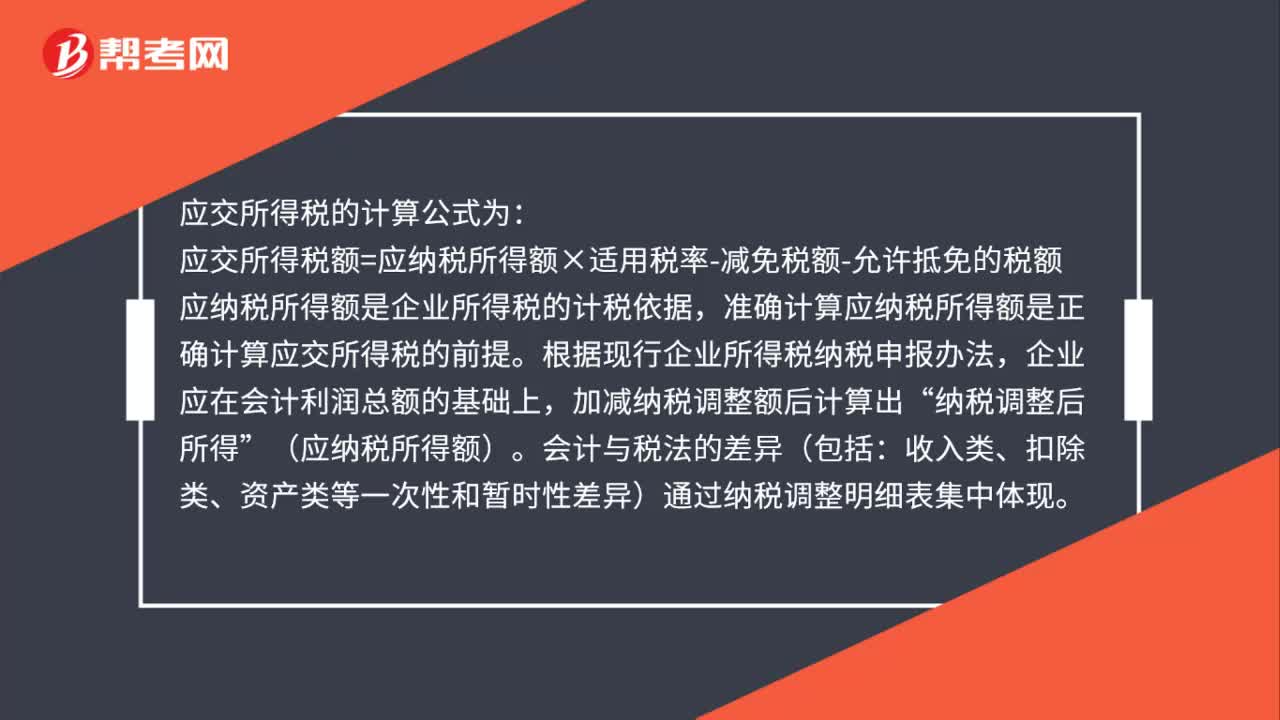

00:34只要題干出現(xiàn)會(huì)計(jì)利潤(rùn)就用間接法計(jì)算應(yīng)納稅所得額嗎?:只要題干出現(xiàn)會(huì)計(jì)利潤(rùn)就用間接法計(jì)算應(yīng)納稅所得額嗎?是的,一般只要題目中直接給出會(huì)計(jì)利潤(rùn)就是用間接法計(jì)算。如果沒(méi)有給出會(huì)計(jì)利潤(rùn),而是給出各種收入、成本、費(fèi)用的數(shù)據(jù)就要用直接法計(jì)算。

01:24

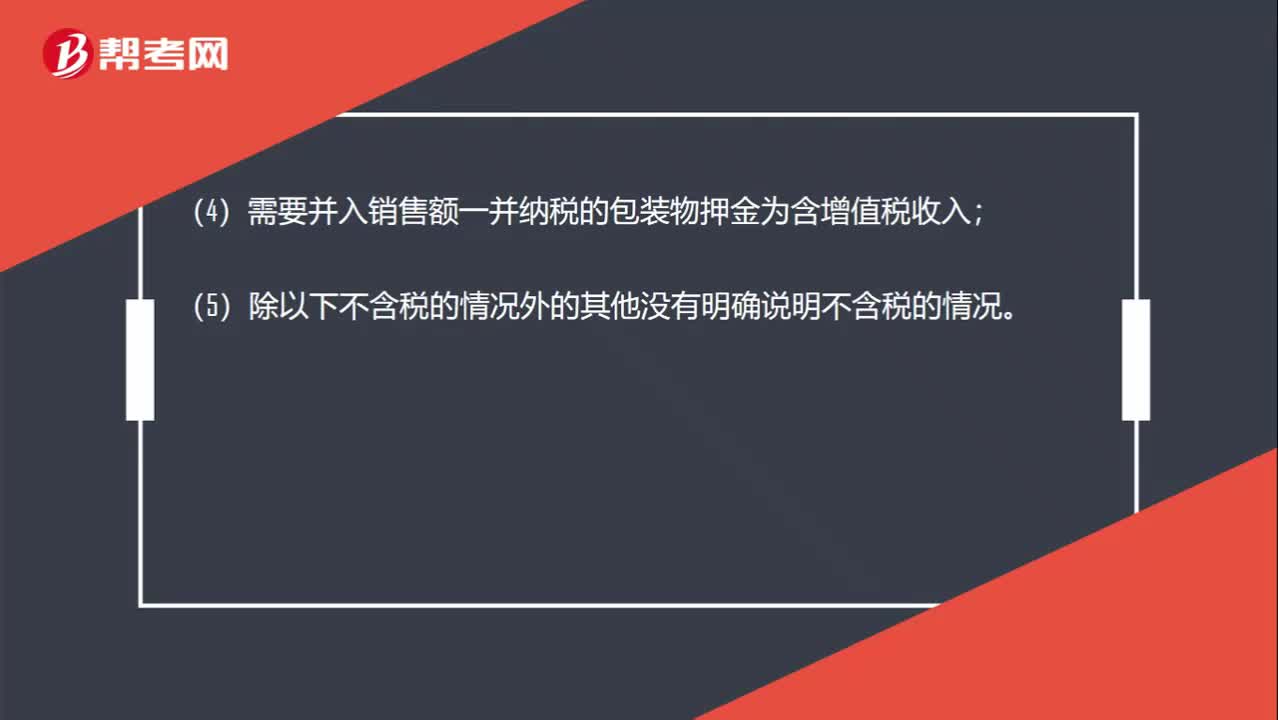

01:24增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?:增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?(2)普通發(fā)票上注明的銷售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒(méi)有明確說(shuō)明不含稅的情況。(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國(guó)稅收繳款憑證上面的金額;

01:26

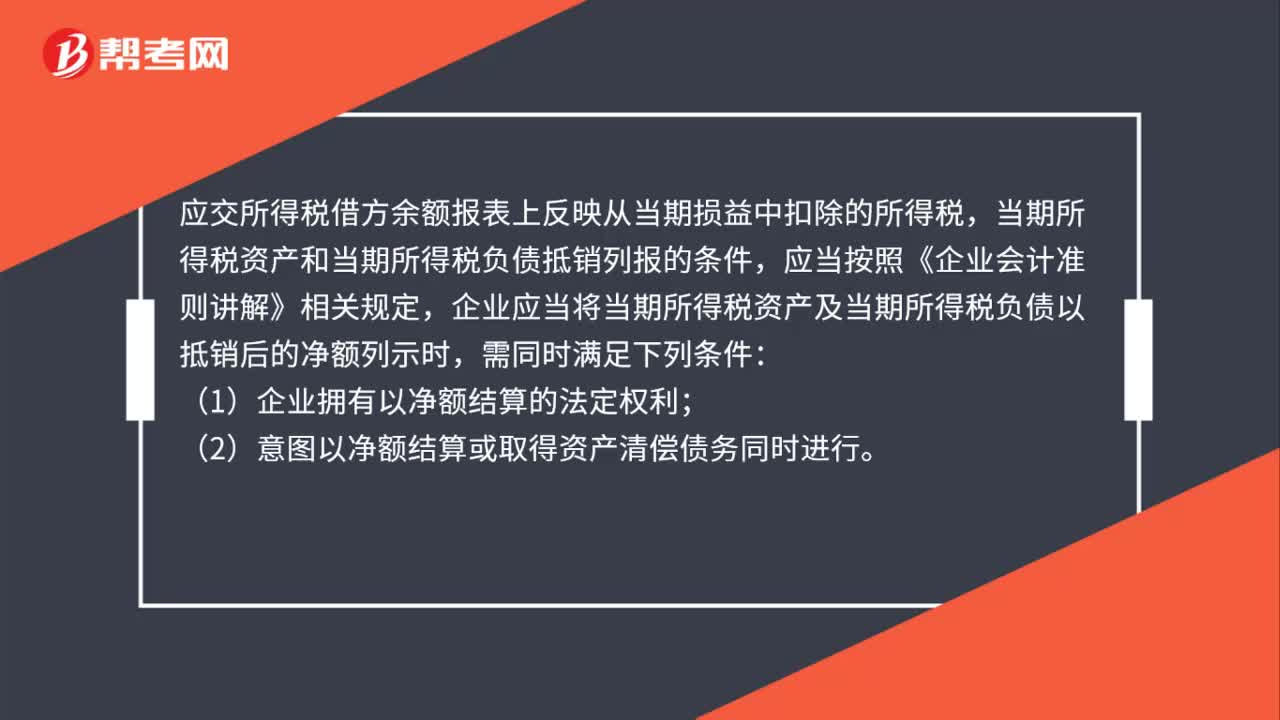

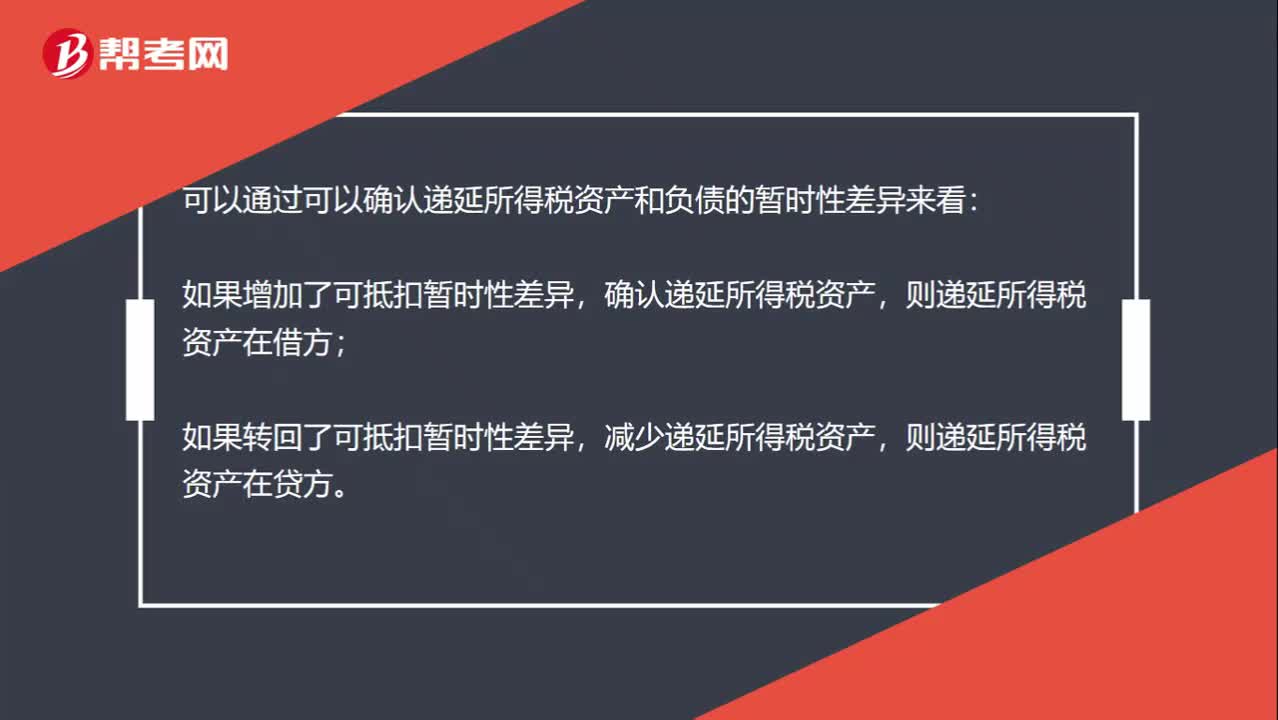

01:26怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?可以通過(guò)可以確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的暫時(shí)性差異來(lái)看:如果增加了可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時(shí)性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債,則遞延所得稅負(fù)債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時(shí)性差異,減少遞延所得稅負(fù)債,則遞延所得稅負(fù)債在借方。

00:20

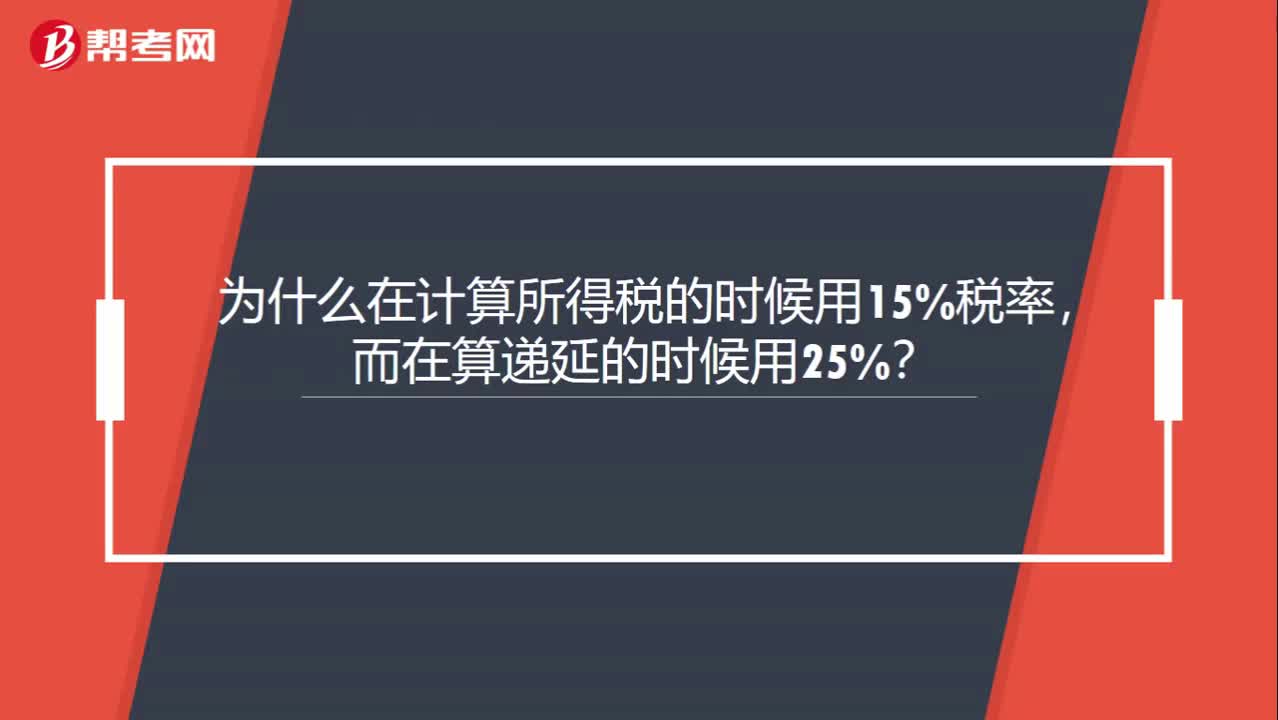

00:20為什么在計(jì)算所得稅的時(shí)候用15%稅率,而在算遞延的時(shí)候用25%?:為什么在計(jì)算所得稅的時(shí)候用15%稅率,而在算遞延的時(shí)候用25%?遞延所得稅計(jì)算用的所得稅率是未來(lái)稅率,不是當(dāng)期的。

00:39

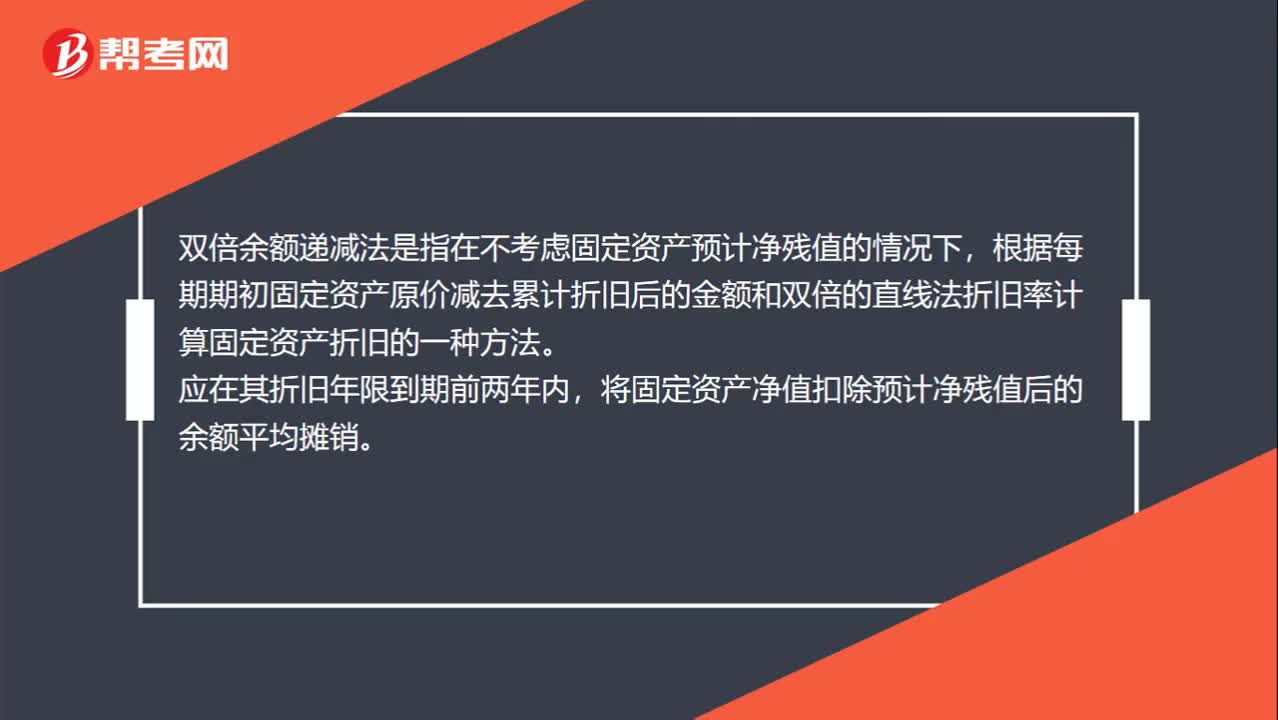

00:39雙倍余額遞減法是什么?:雙倍余額遞減法是什么?雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的金額和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。應(yīng)在其折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。

00:19

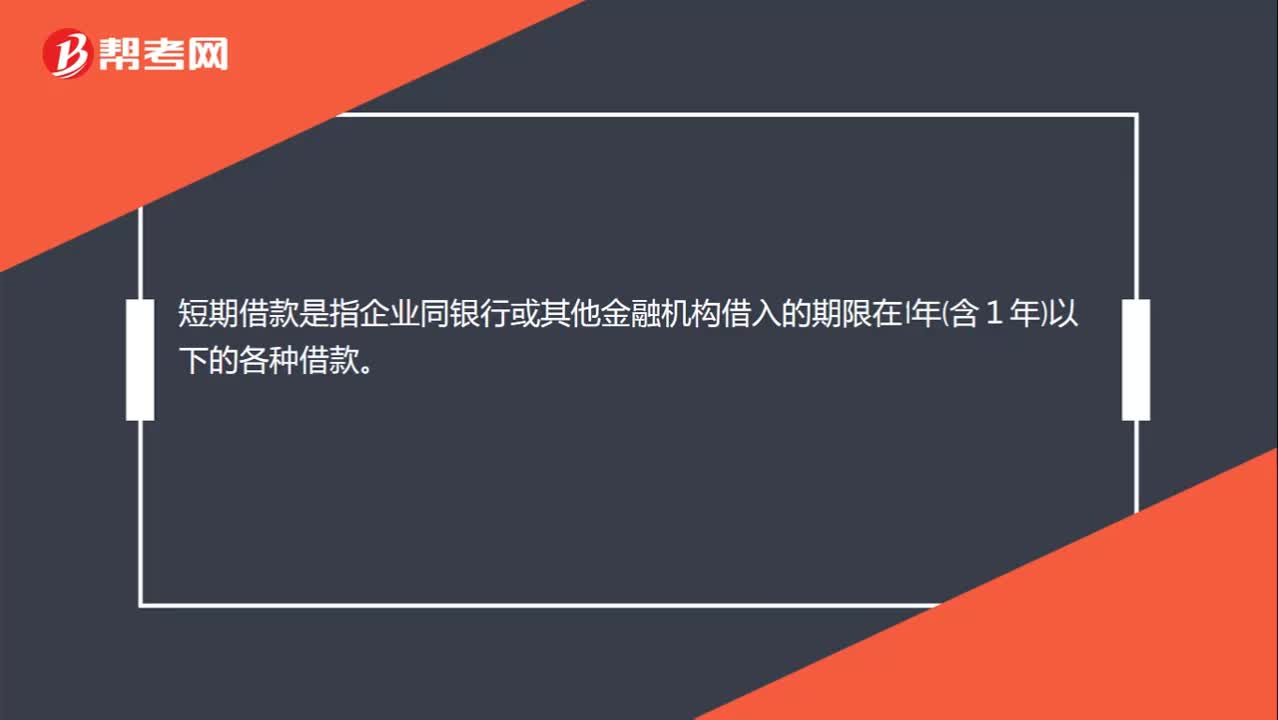

00:19短期借款是什么?:短期借款是指企業(yè)同銀行或其他金融機(jī)構(gòu)借入的期限在1年含1年以下的各種借款。

00:48

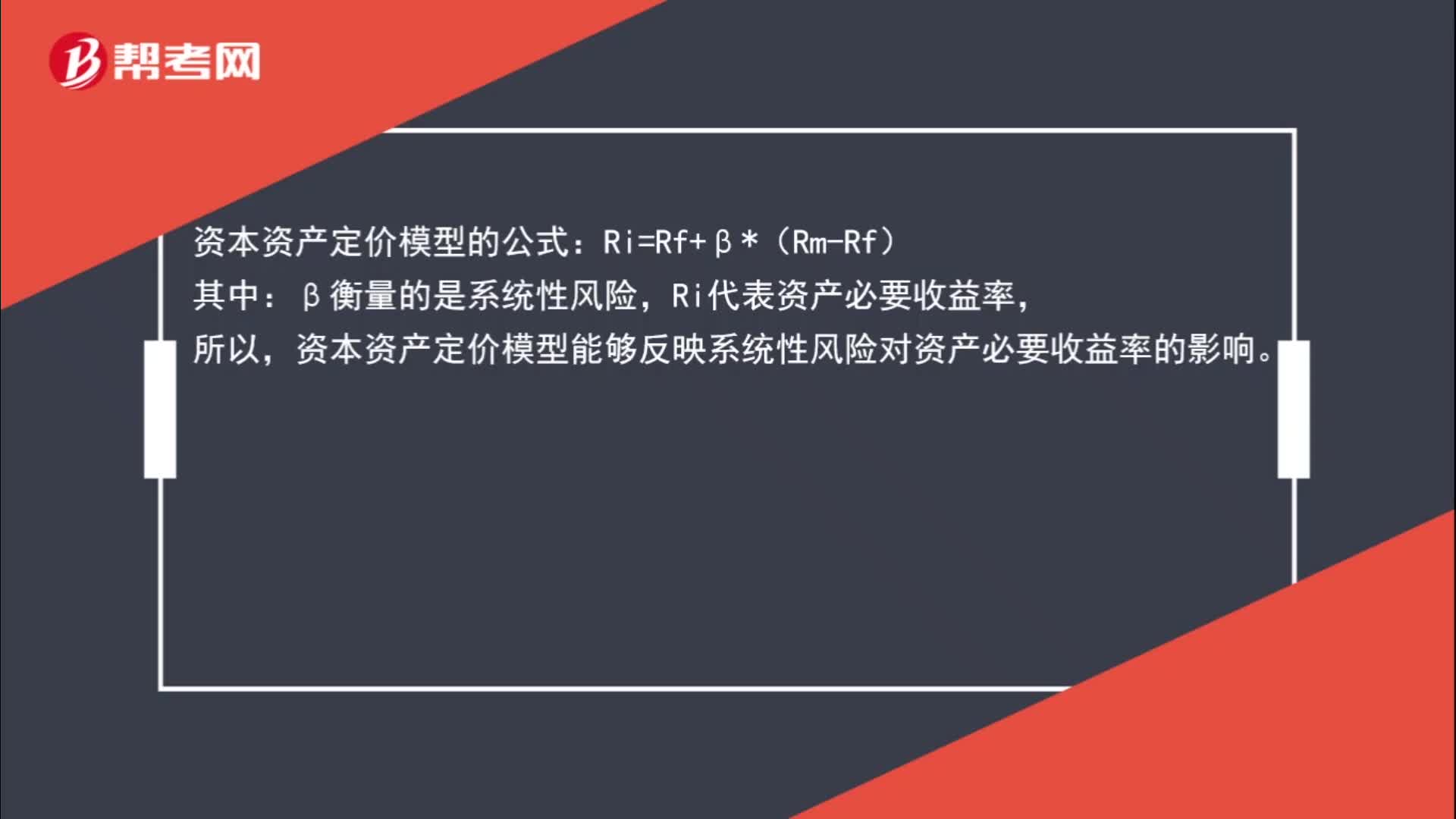

00:48資本資產(chǎn)定價(jià)模型能夠反映系統(tǒng)性風(fēng)險(xiǎn)對(duì)資產(chǎn)必要收益率的影響嗎?:資本資產(chǎn)定價(jià)模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系統(tǒng)性風(fēng)險(xiǎn),Ri代表資產(chǎn)必要收益率,所以。資本資產(chǎn)定價(jià)模型能夠反映系統(tǒng)性風(fēng)險(xiǎn)對(duì)資產(chǎn)必要收益率的影響

01:11

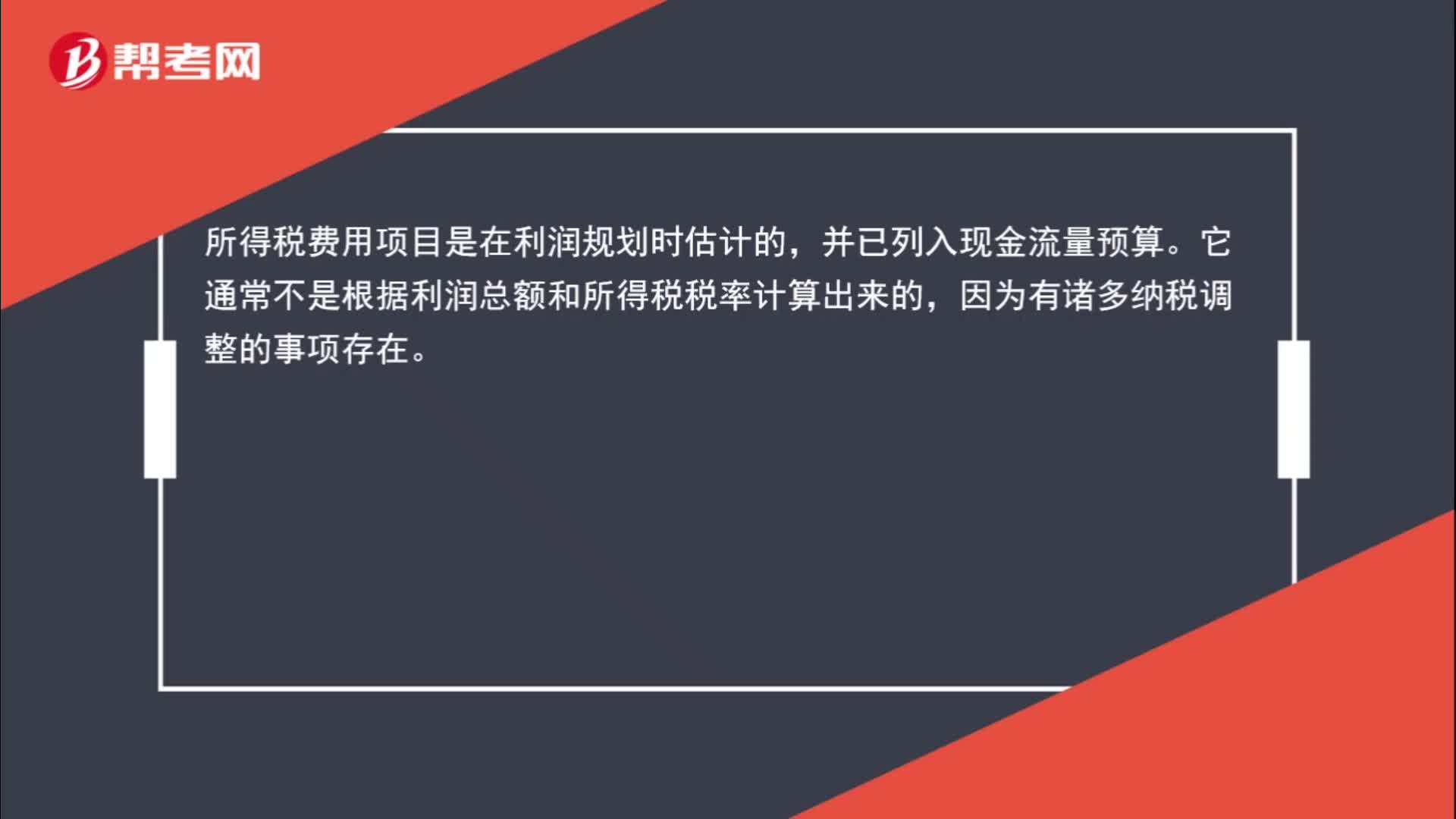

01:11預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費(fèi)用項(xiàng)目是在利潤(rùn)規(guī)劃時(shí)估計(jì)的,并已列入現(xiàn)金流量預(yù)算。它通常不是根據(jù)利潤(rùn)總額和所得稅稅率計(jì)算出來(lái)的,因?yàn)橛兄T多納稅調(diào)整的事項(xiàng)存在。此外,從預(yù)算編制程序上看,如果根據(jù)本年利潤(rùn)(利潤(rùn)總額)重新計(jì)算所得稅,就需要修改現(xiàn)金流量,引起信貸計(jì)劃修訂,進(jìn)而改變利息支出,最終又要修訂本年利潤(rùn)(利潤(rùn)總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

02:58

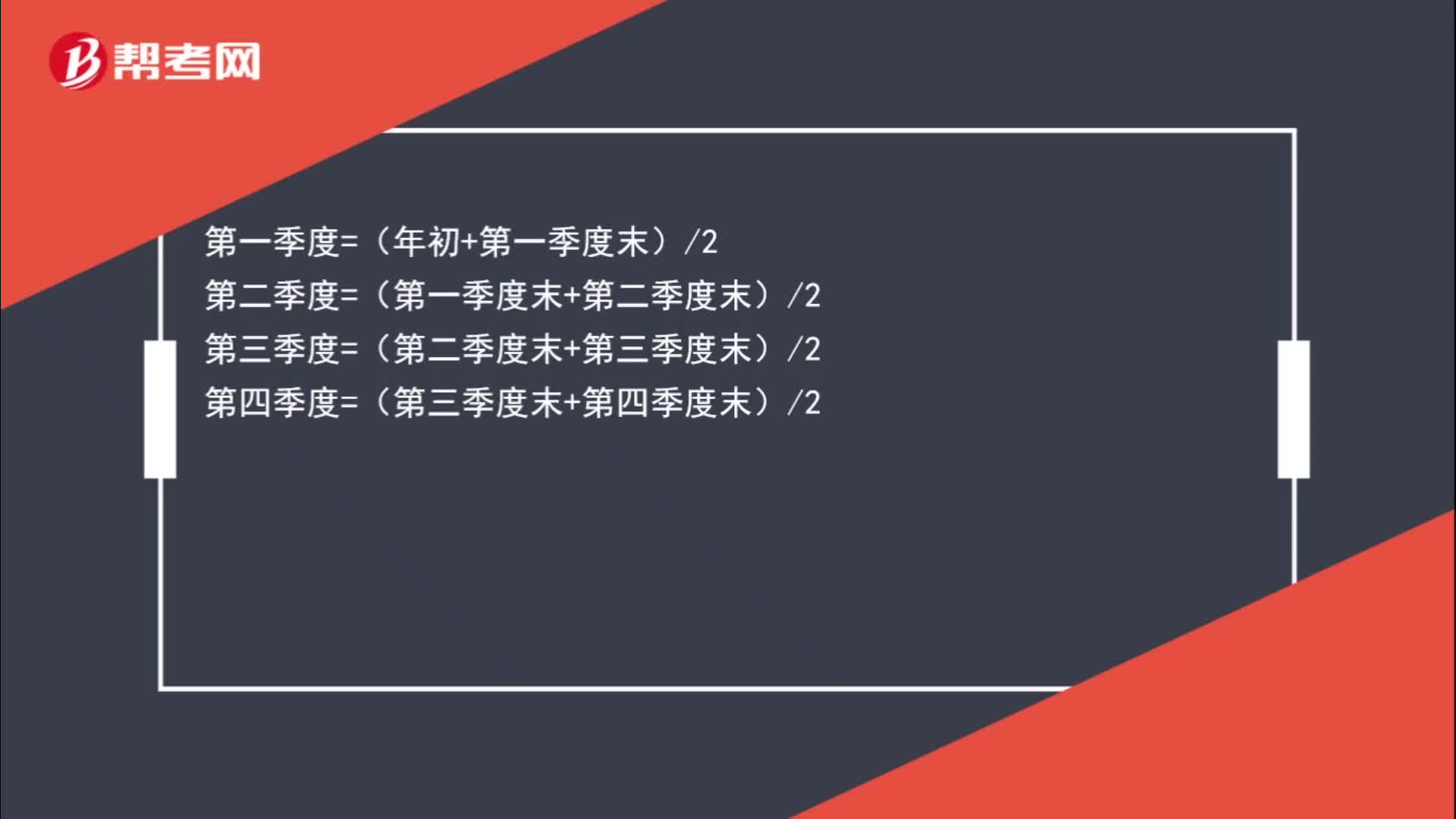

02:58應(yīng)收賬款平均余額的計(jì)算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個(gè)季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日