下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51司法考試和注冊會計(jì)師哪個難考?:這兩個考試都是很有含金量考試,都是比較難的。難就難在他們考試科目都很多。相對來講,注冊會計(jì)師比司法考試難考一些,因?yàn)樽詴?jì)師還有綜合階段,綜合階段里還包含財(cái)經(jīng)專業(yè)英語。注會考試是從事審計(jì)行業(yè)必備證書,司法考試是從事法律職業(yè)的必備證書,兩大證書含金量都很高。

07:19

07:19若目標(biāo)公司待評估項(xiàng)目經(jīng)營風(fēng)險(xiǎn)與公司原有經(jīng)營風(fēng)險(xiǎn)一致,但資本結(jié)構(gòu)與公司原有資本結(jié)構(gòu)不一致用什么辦法?:β資產(chǎn)=原有公司的β權(quán)益[1+(1-公司原適用所得稅稅率)×公司原有的產(chǎn)權(quán)比率],公司新的β權(quán)益=β資產(chǎn)×[1+(1-公司新適用所得稅稅率)×公司新的產(chǎn)權(quán)比率]。③根據(jù)新的β權(quán)益計(jì)算股東要求的報(bào)酬率,股東要求的報(bào)酬率=無風(fēng)險(xiǎn)利率+β權(quán)益×市場風(fēng)險(xiǎn)溢價。④計(jì)算新的加權(quán)平均資本成本,加權(quán)平均資本成本=負(fù)債稅前成本×(1-所得稅稅率)×新負(fù)債比重+權(quán)益成本×新權(quán)益比重。

05:20

05:20若目標(biāo)公司待評估項(xiàng)目經(jīng)營風(fēng)險(xiǎn)與公司原有經(jīng)營風(fēng)險(xiǎn)不一致該怎么處理?:若目標(biāo)公司待評估項(xiàng)目經(jīng)營風(fēng)險(xiǎn)與公司原有經(jīng)營風(fēng)險(xiǎn)不一致處理方法:目標(biāo)公司的β權(quán)益=β資產(chǎn)×[1+(1-目標(biāo)公司適用所得稅稅率)×目標(biāo)公司的產(chǎn)權(quán)比率]:③根據(jù)目標(biāo)企業(yè)的β權(quán)益計(jì)算股東要求的報(bào)酬率。④計(jì)算目標(biāo)企業(yè)的加權(quán)平均資本成本:β資產(chǎn)=原有公司的β權(quán)益[1+(1-公司原適用所得稅稅率)×公司原有的產(chǎn)權(quán)比率]公司新的β權(quán)益=β資產(chǎn)×[1+(1-公司新適用所得稅稅率)×公司新的產(chǎn)權(quán)比率]

03:57

03:57注冊會計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?:注冊會計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?決定是否向各組成部分單獨(dú)致送審計(jì)業(yè)務(wù)約定書;(1)組成部分注冊會計(jì)師的委托人;【2015年注冊會計(jì)師考試真題】下列有關(guān)審計(jì)業(yè)務(wù)約定書的說法中。A.審計(jì)業(yè)務(wù)約定書應(yīng)當(dāng)包括注冊會計(jì)師的責(zé)任和管理層的責(zé)任,注冊會計(jì)師可能不需要每期都向被審計(jì)單位致送新的審計(jì)業(yè)務(wù)約定書:D.注冊會計(jì)師應(yīng)當(dāng)在簽訂審計(jì)業(yè)務(wù)約定書之前確定審計(jì)的前提條件是否存在;

00:46

00:46公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?:公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?客觀題(單選24道、每題一分,建議半分鐘一道。多選14題、一點(diǎn)五分、建議一分鐘一道)、客觀題要半小時之內(nèi)結(jié)束。主觀題用時會很大,簡答題共四個,每題建議12分鐘。綜合題有1到,建議三十五分鐘答完。

00:22

00:22什么是公司戰(zhàn)略與風(fēng)險(xiǎn)管理?:什么是公司戰(zhàn)略與風(fēng)險(xiǎn)管理?公司戰(zhàn)略與風(fēng)險(xiǎn)管理是注冊會計(jì)師六科之一,一共有7個章節(jié),涵蓋管理學(xué)、企業(yè)戰(zhàn)略管理、市場營銷等內(nèi)容。

02:16

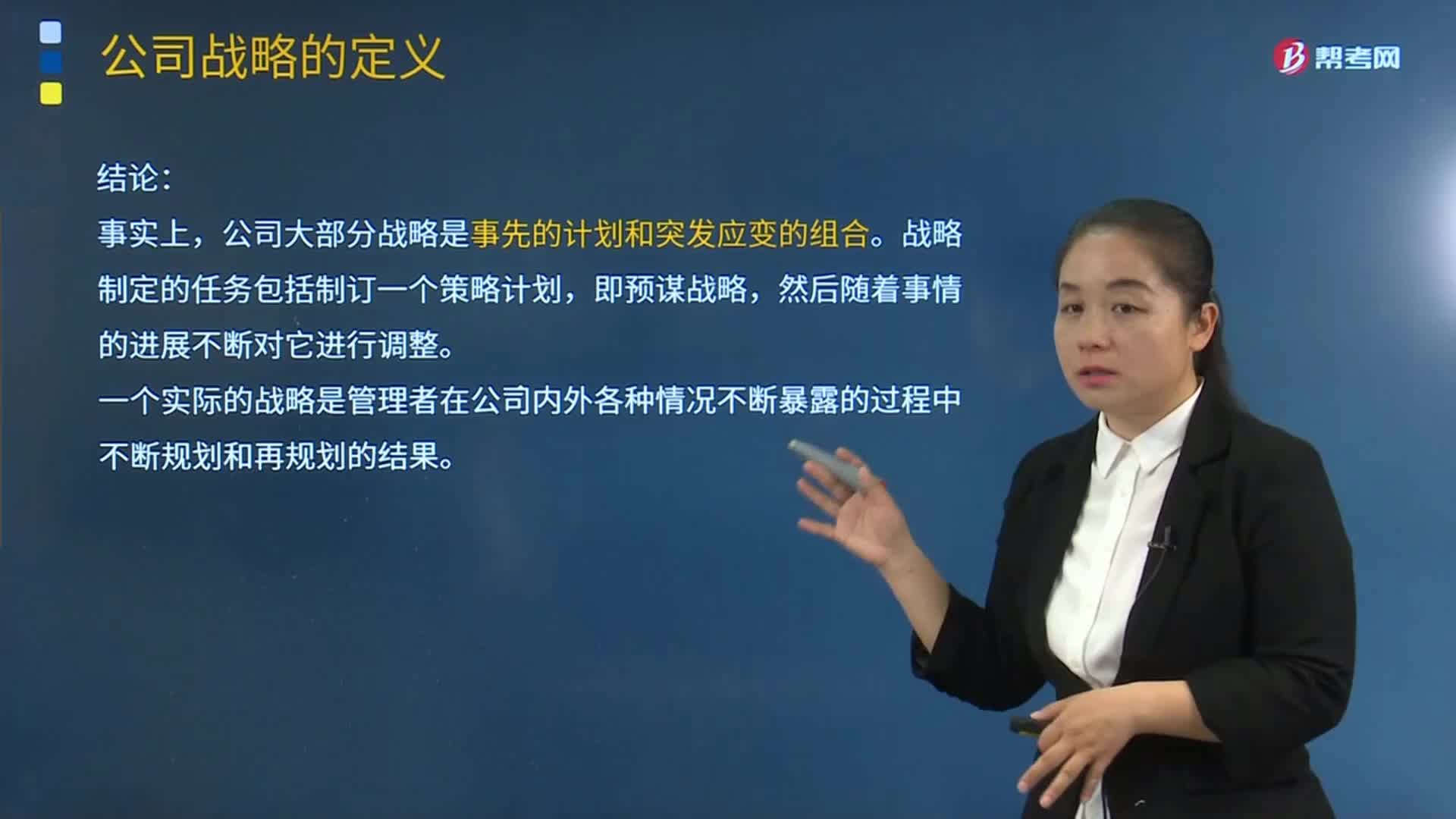

02:16公司戰(zhàn)略現(xiàn)代概念與傳統(tǒng)概念的區(qū)別是什么?:現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別:現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身;即途徑傳統(tǒng)概念認(rèn)為:結(jié)論,事實(shí)上。公司大部分戰(zhàn)略是事先的計(jì)劃和突發(fā)應(yīng)變的組合,戰(zhàn)略制定的任務(wù)包括制訂一個策略計(jì)劃,即預(yù)謀戰(zhàn)略。然后隨著事情的進(jìn)展不斷對它進(jìn)行調(diào)整。一個實(shí)際的戰(zhàn)略是管理者在公司內(nèi)外各種情況不斷暴露的過程中不斷規(guī)劃和再規(guī)劃的結(jié)果,【例題1·多選題】相對于戰(zhàn)略的傳統(tǒng)概念而言

02:06

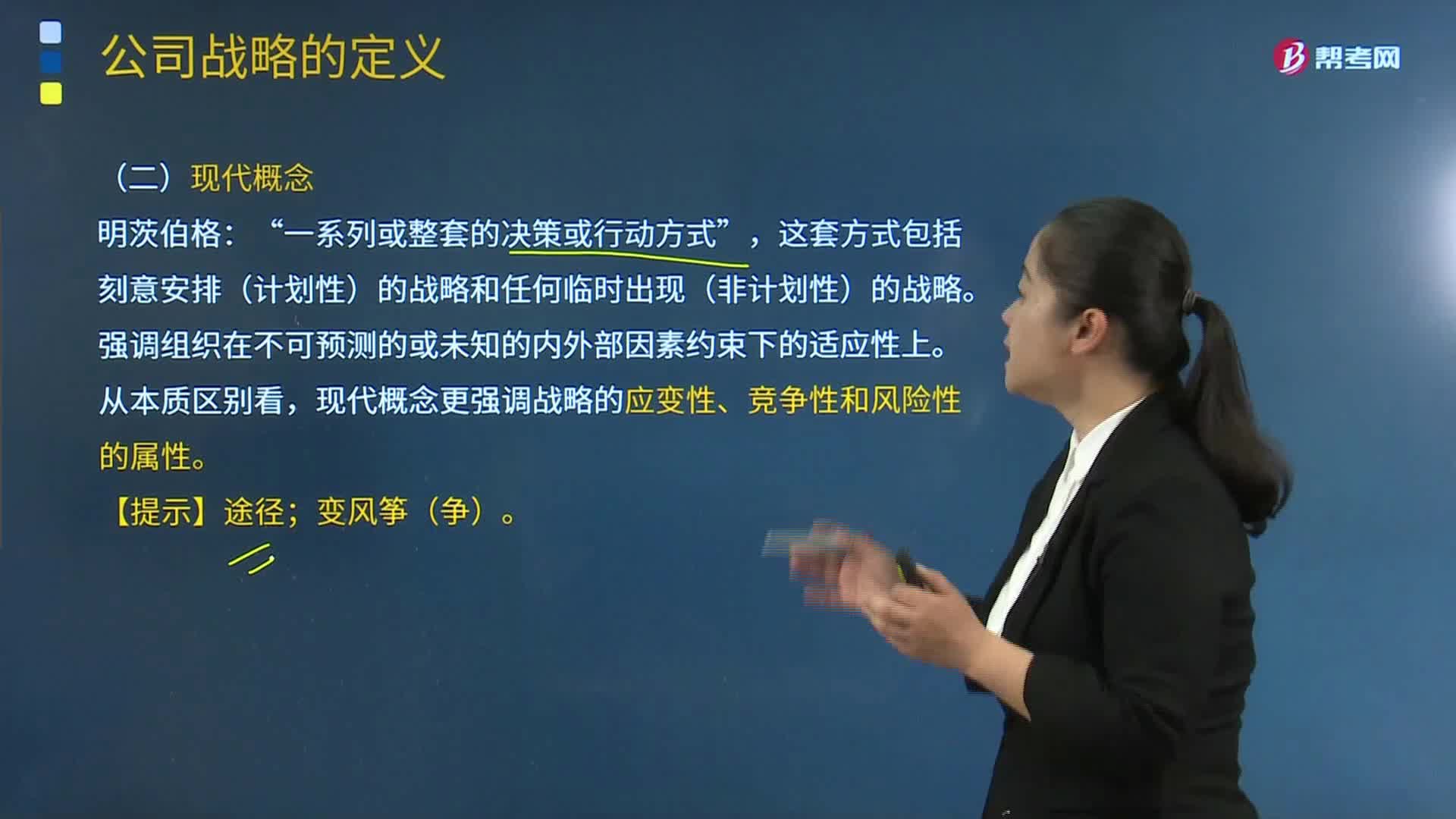

02:06公司戰(zhàn)略的現(xiàn)代概念是什么?:公司戰(zhàn)略的現(xiàn)代概念:指公司在同行中名列前茅、公司產(chǎn)品的創(chuàng)新、公司信息和人才戰(zhàn)略的運(yùn)營方式。明茨伯格:一系列或整套的決策或行動方式“這套方式包括刻意安排(計(jì)劃性)的戰(zhàn)略和任何臨時出現(xiàn)(非計(jì)劃性)的戰(zhàn)略”強(qiáng)調(diào)組織在不可預(yù)測的或未知的內(nèi)外部因素約束下的適應(yīng)性上,從本質(zhì)區(qū)別看。現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略的應(yīng)變性、競爭性和風(fēng)險(xiǎn)性的屬性。【提示】途徑,變風(fēng)箏(爭)。

08:33

08:33公司戰(zhàn)略的層次有哪些?:三個層次:總體戰(zhàn)略、業(yè)務(wù)單位戰(zhàn)略或競爭戰(zhàn)略和職能戰(zhàn)略,其對應(yīng)的管理層次分別為公司最高管理層、事業(yè)部門管理層和職能部門管理層。

01:28

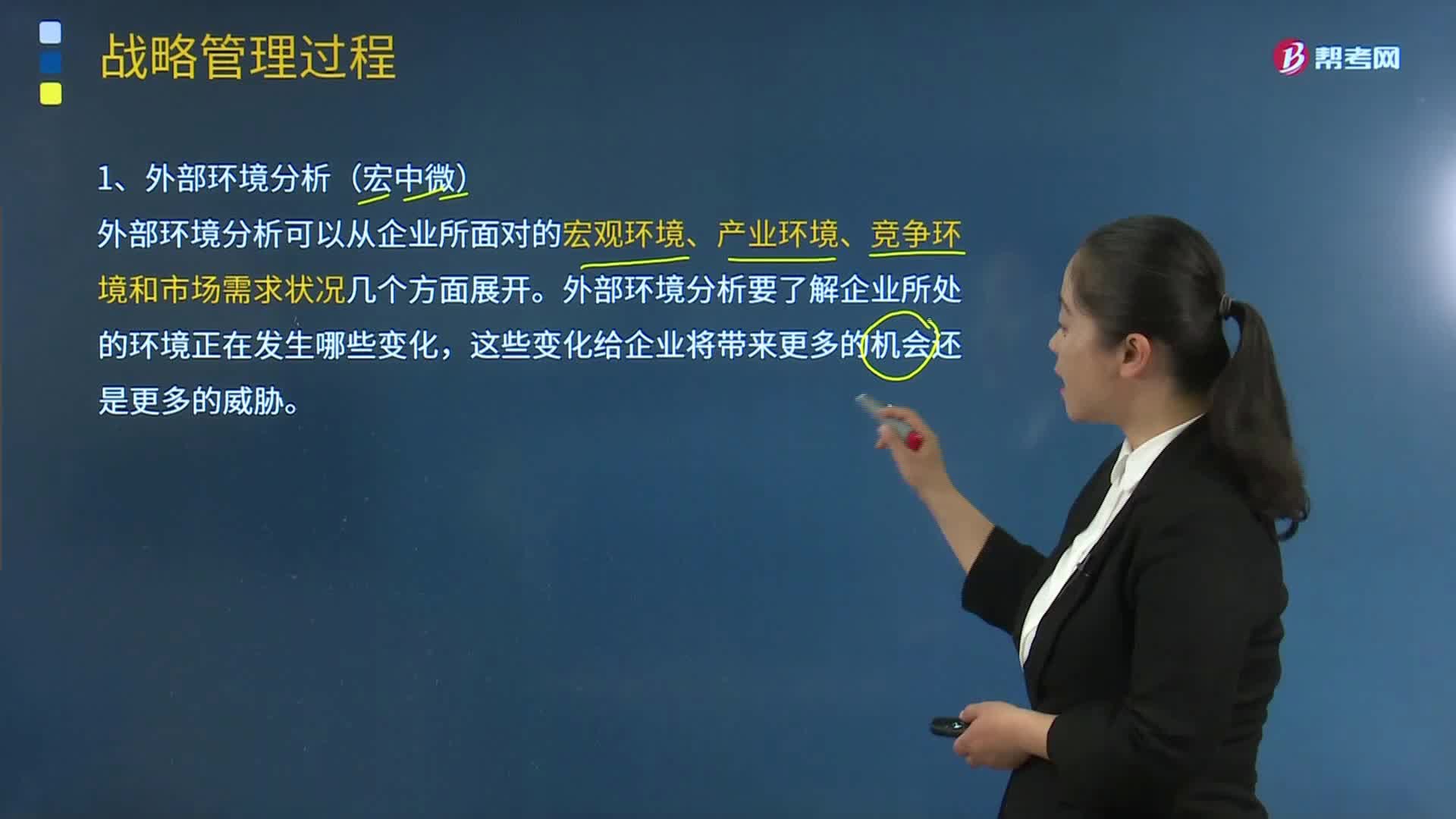

01:28戰(zhàn)略管理過程的三個要素之戰(zhàn)略分析視頻解說:戰(zhàn)略分析的主要目的是評價影響企業(yè)目前和今后發(fā)展的關(guān)鍵因素,并確定在戰(zhàn)略選擇步驟中的具體影響因素

02:21

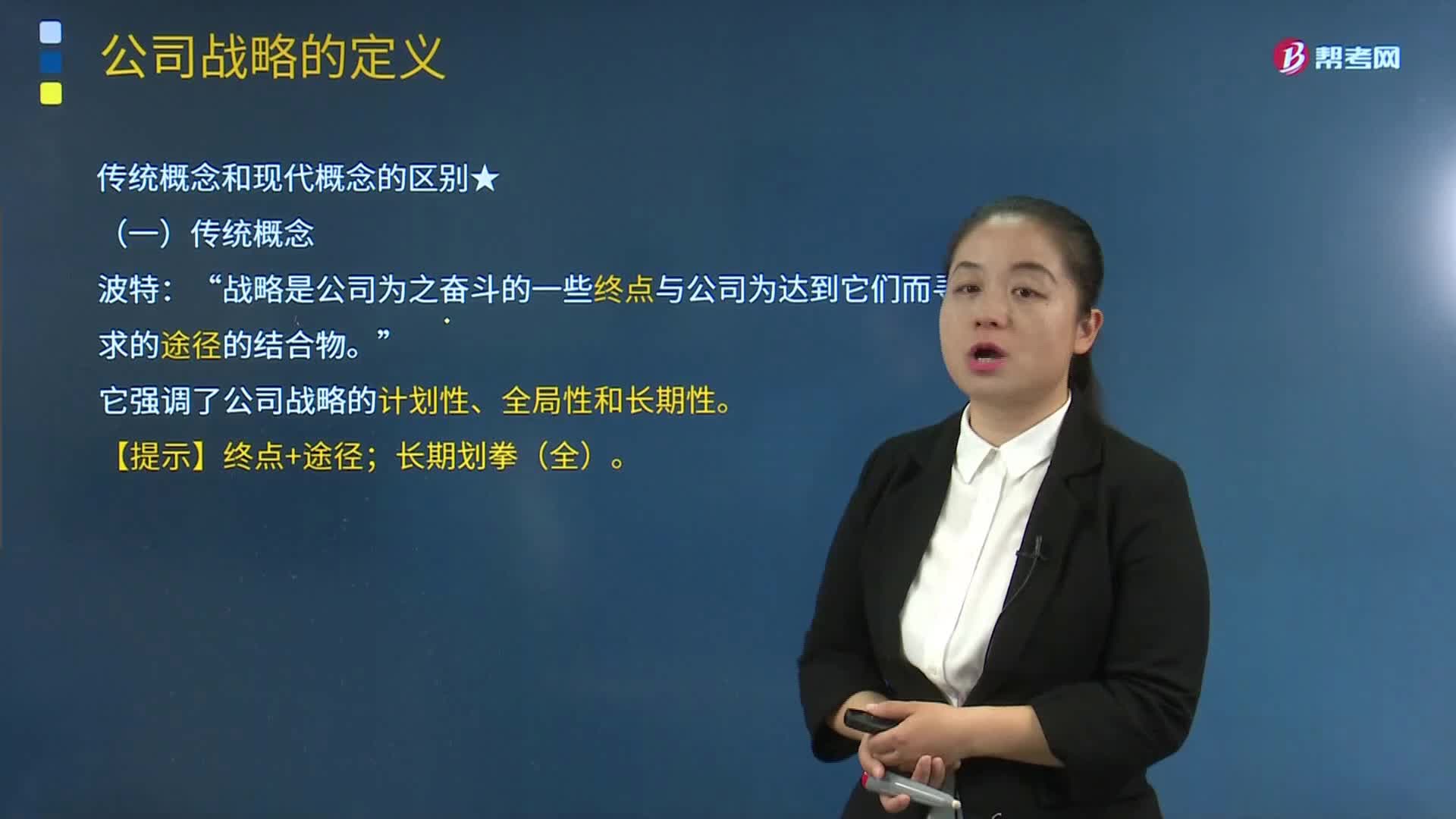

02:21一起快速了解公司戰(zhàn)略的傳統(tǒng)概念:波特:“戰(zhàn)略是公司為之奮斗的一些終點(diǎn)與公司為達(dá)到它們而尋求的途徑的結(jié)合物。”它強(qiáng)調(diào)了公司戰(zhàn)略的計(jì)劃性、全局性和長期性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日