初級會計(jì)職稱考試相關(guān)視頻

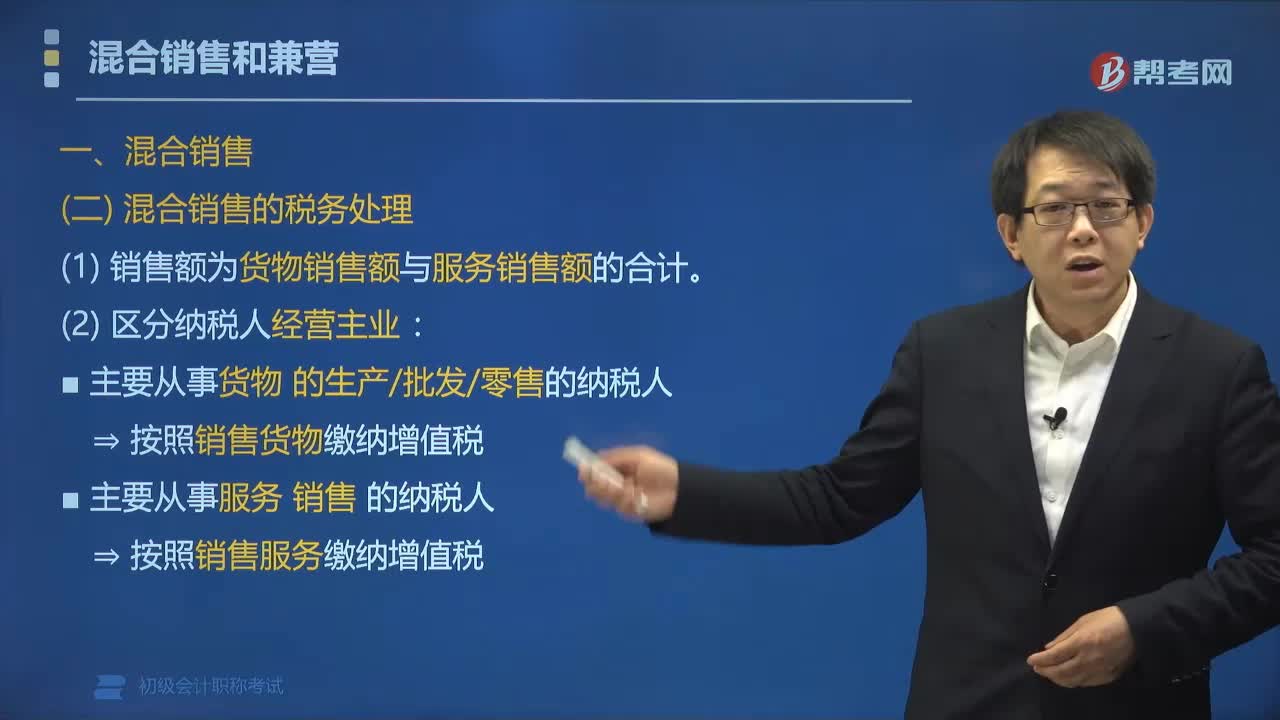

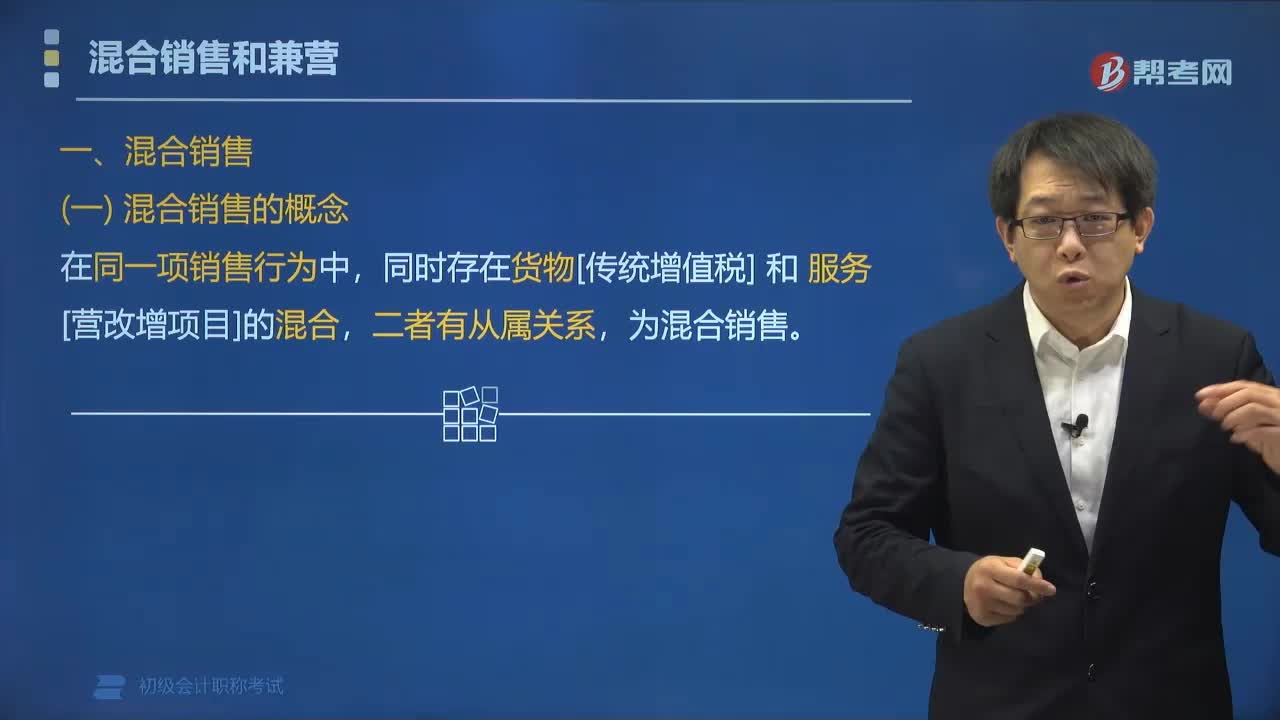

營業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?

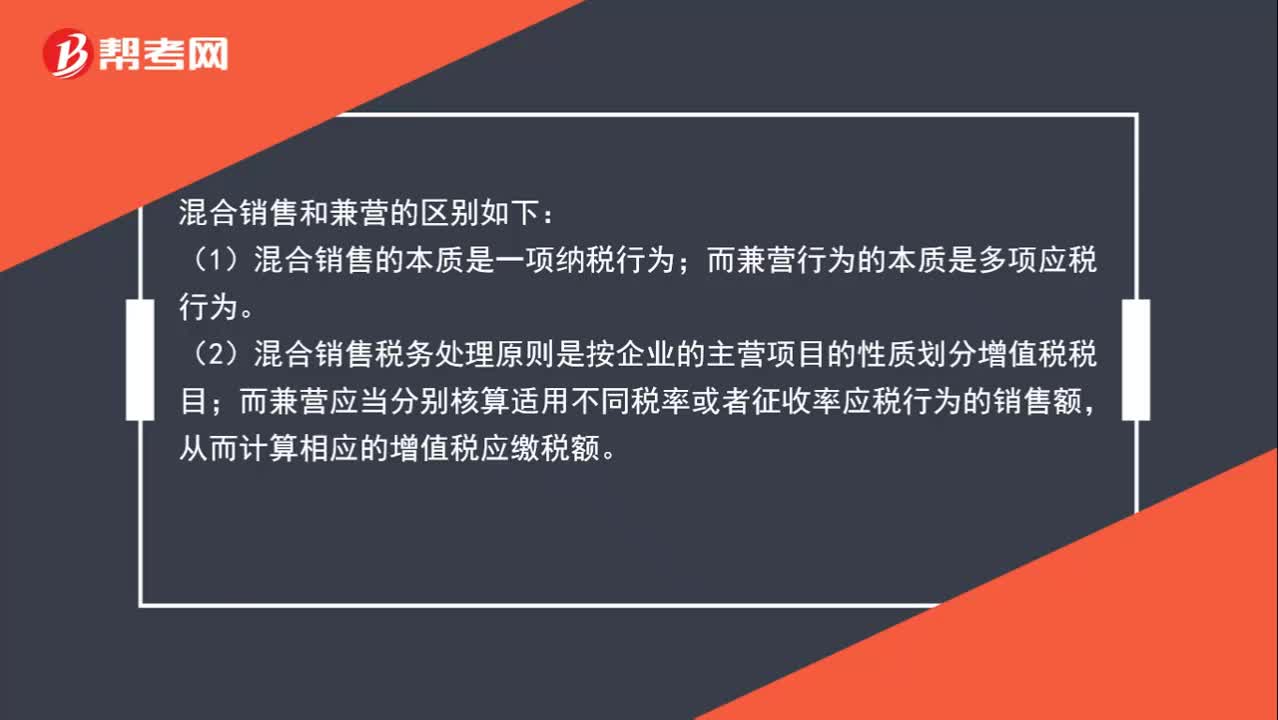

營業(yè)稅征稅范圍中混合銷售是指什么?

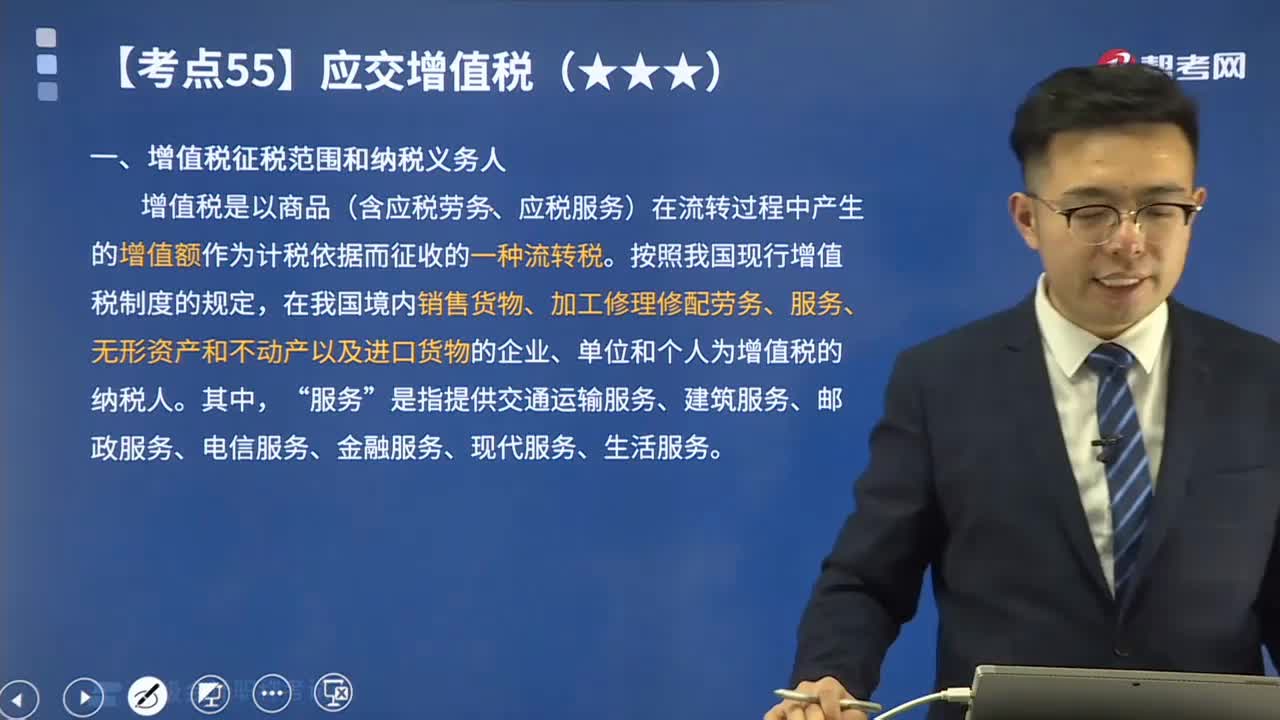

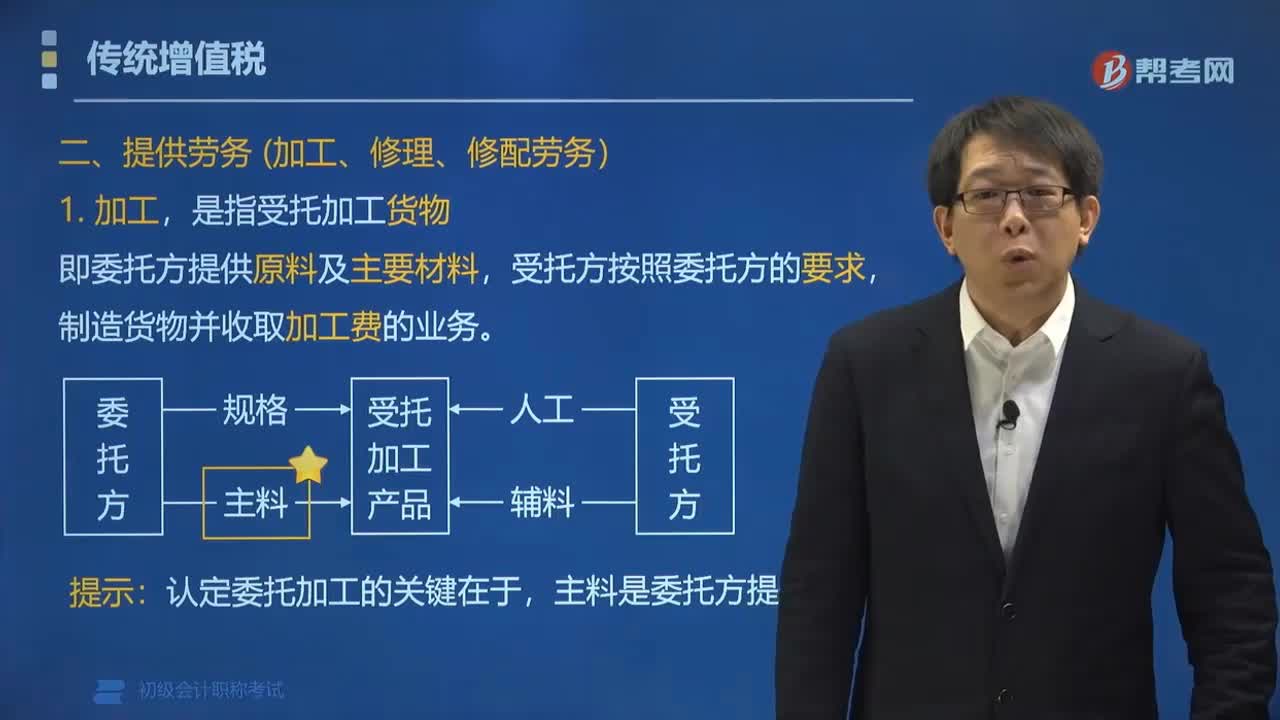

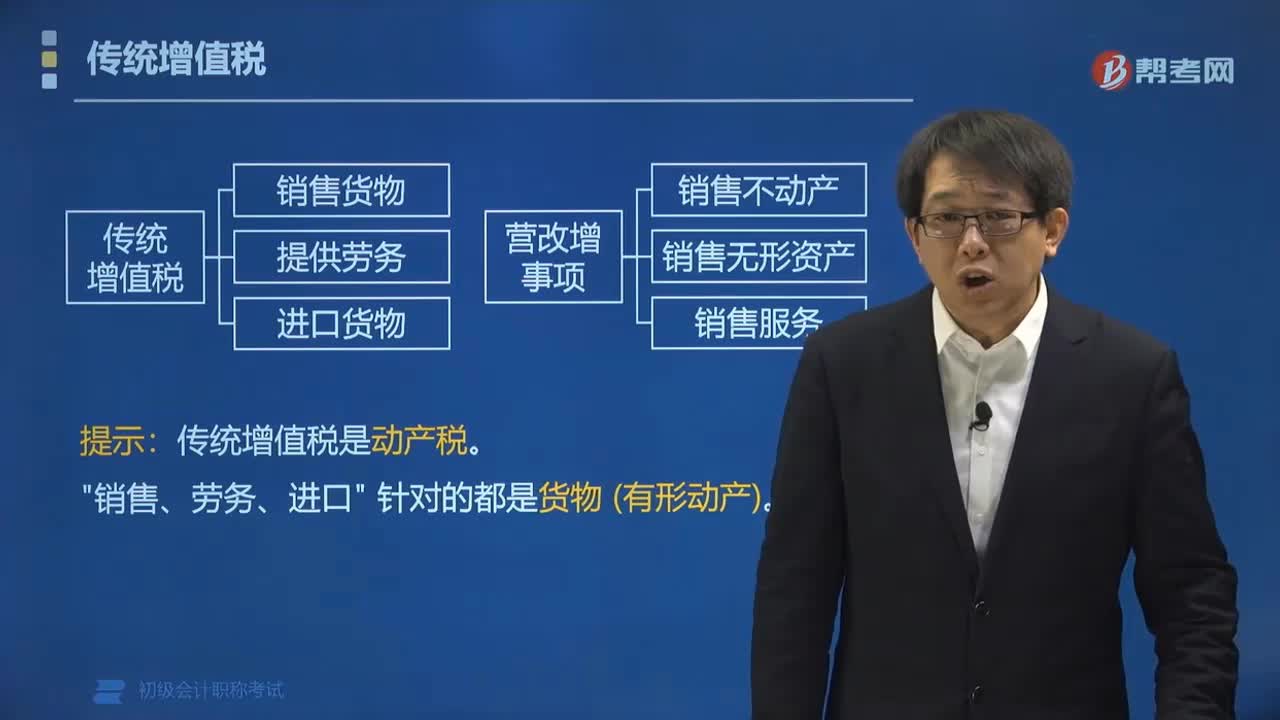

增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?

增值稅的征稅范圍中銷售貨物是指什么?

傳統(tǒng)增值稅的征稅范圍包括哪些?

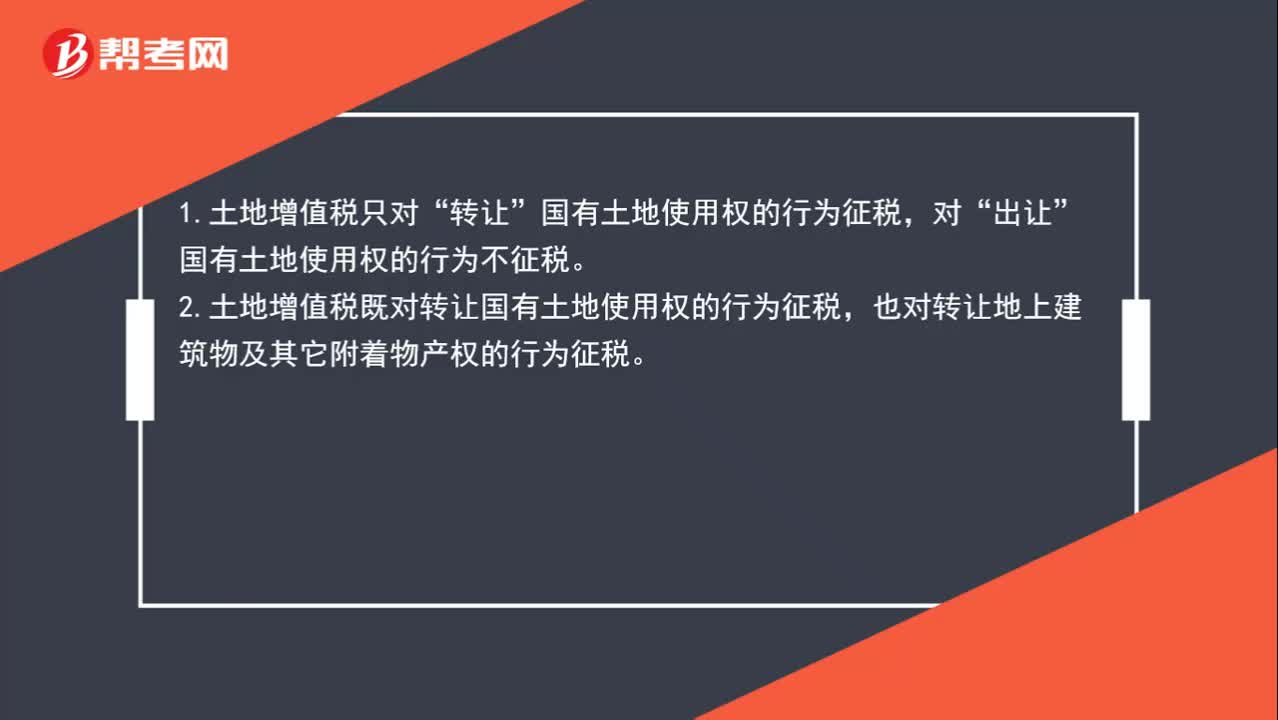

土地增值稅的征收范圍是什么?

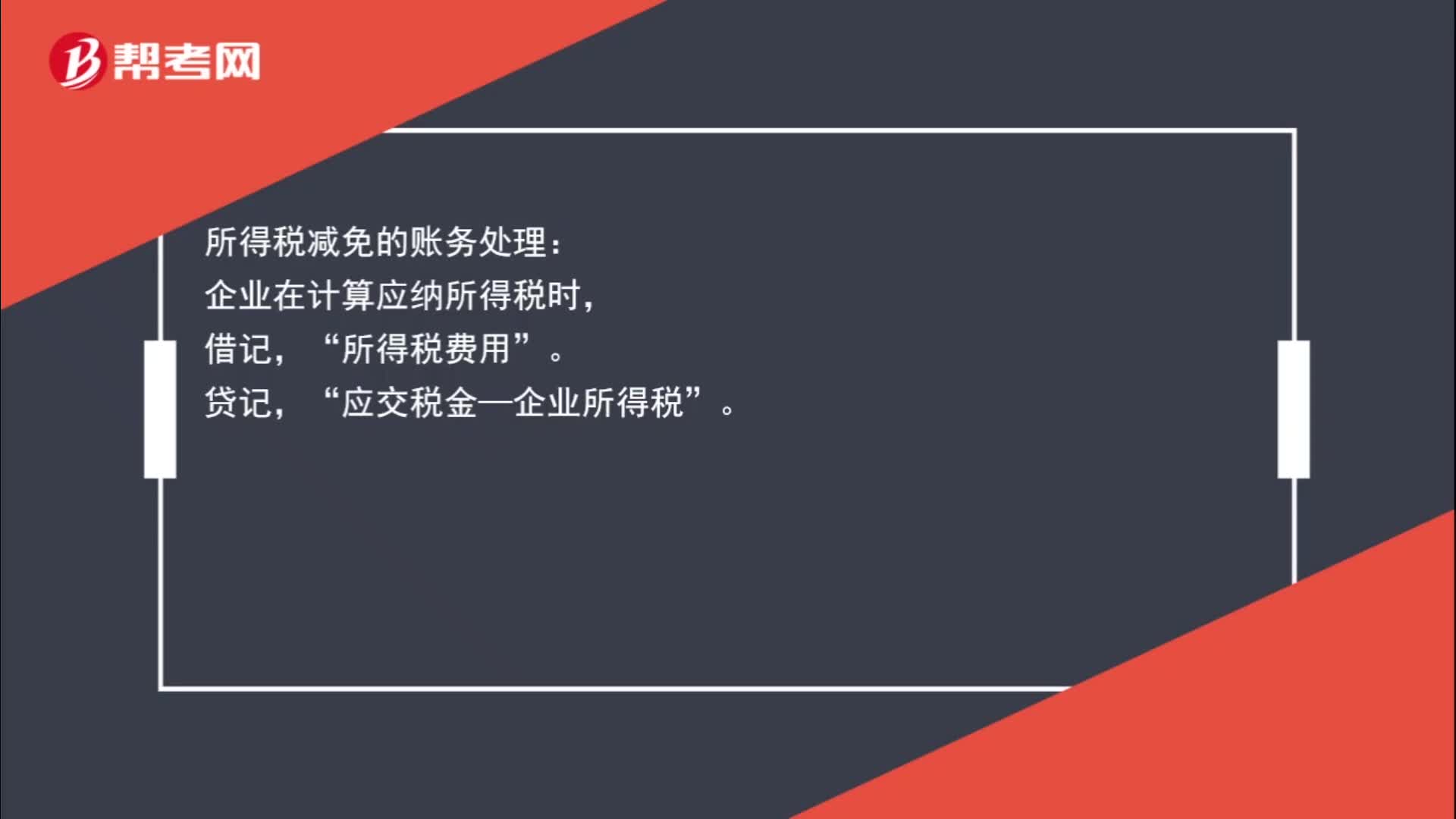

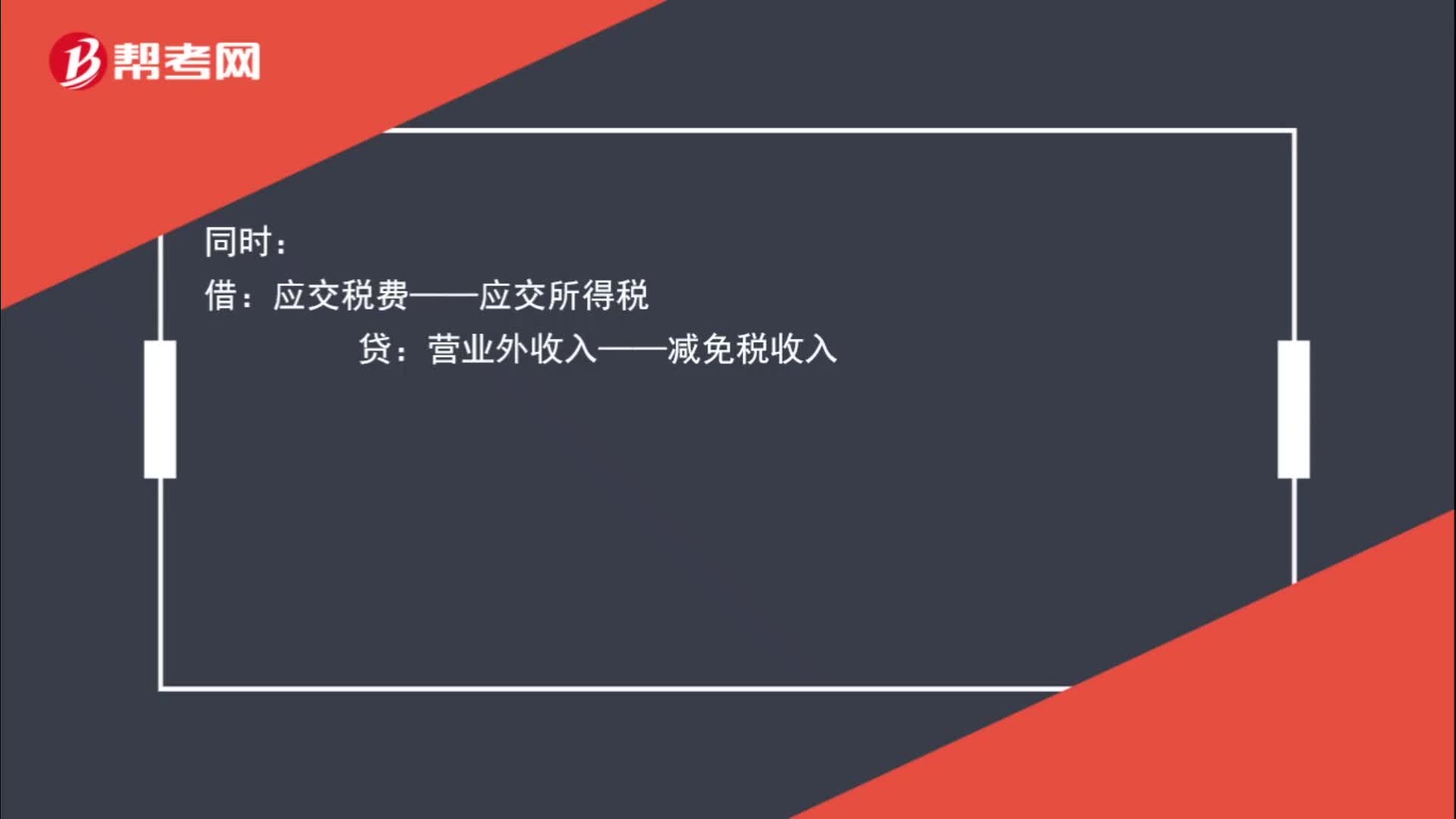

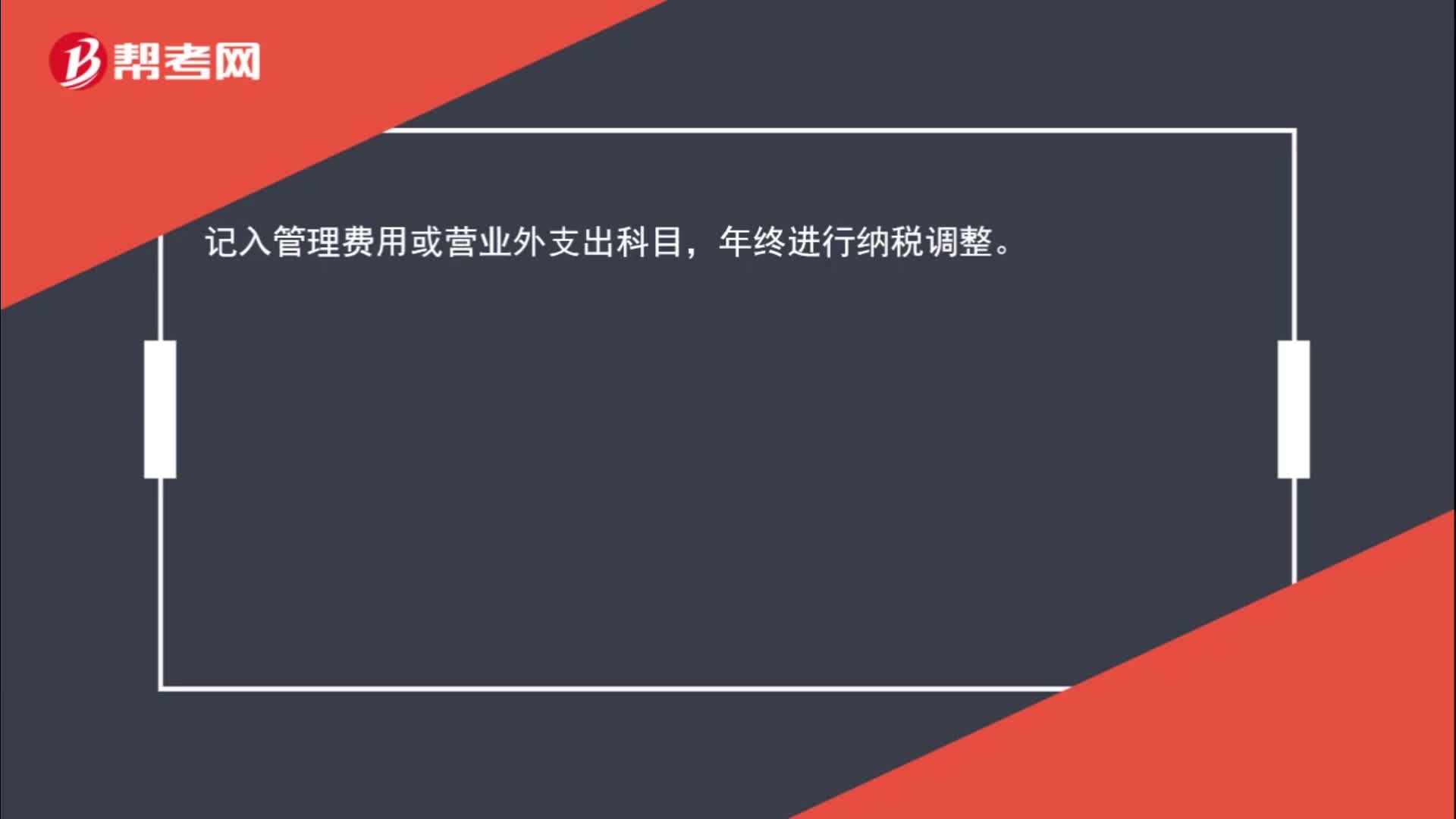

企業(yè)所得稅減免賬務(wù)怎么處理?

企業(yè)所得稅減免該如何進(jìn)行賬務(wù)處理?

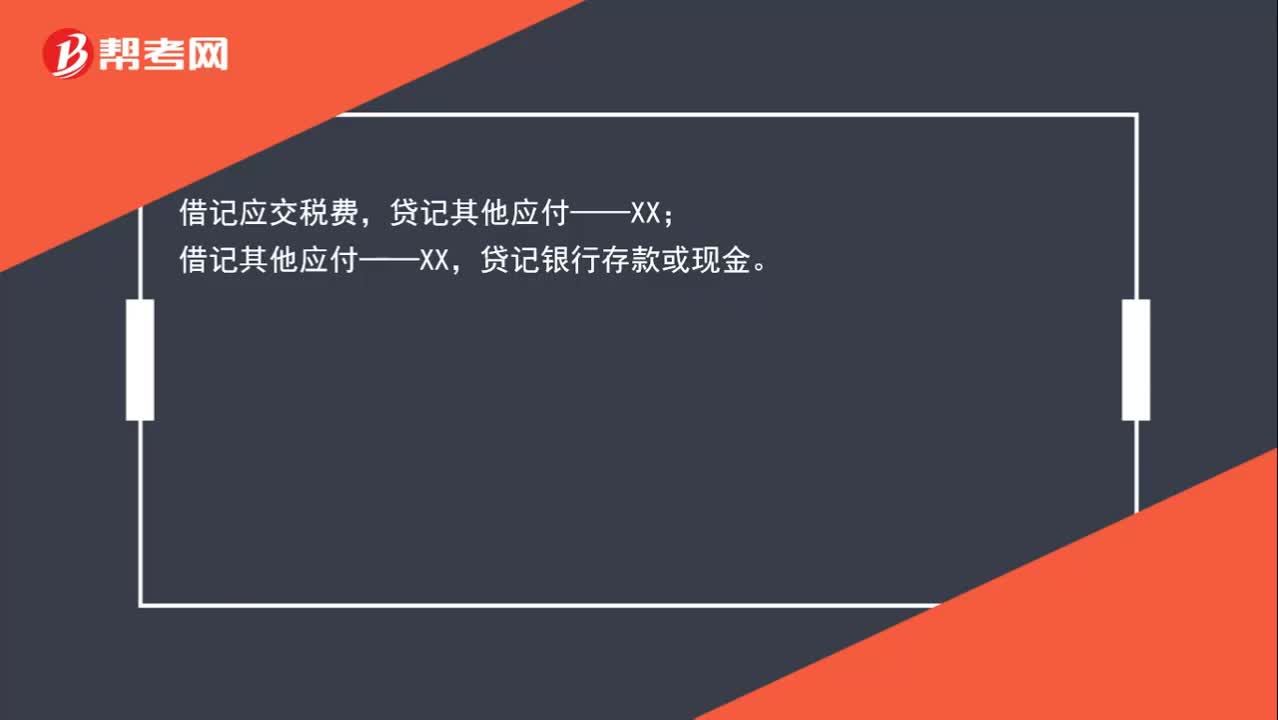

企業(yè)代業(yè)主繳納房產(chǎn)稅與個(gè)人所得稅,賬務(wù)怎么處理?

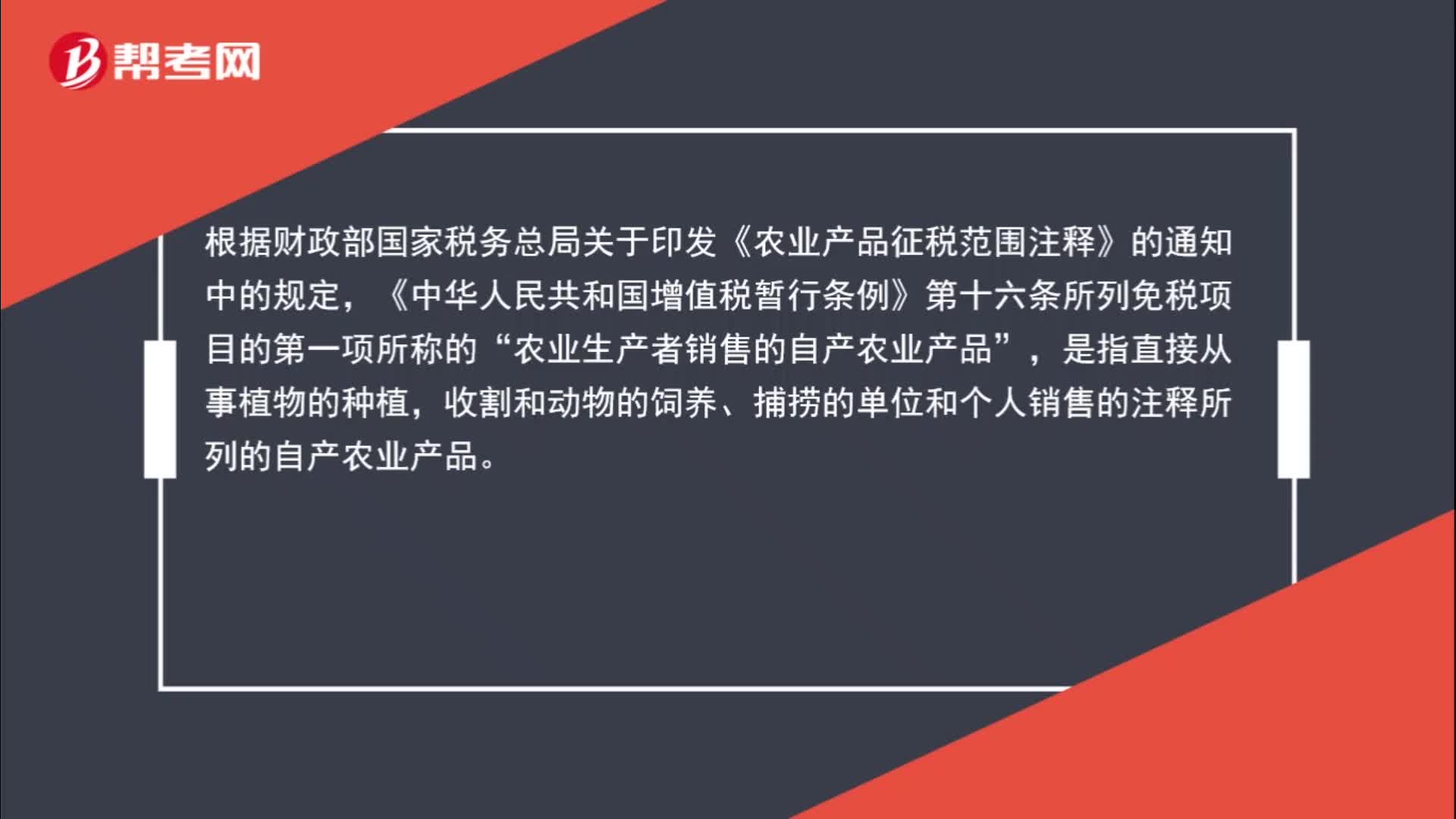

哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?

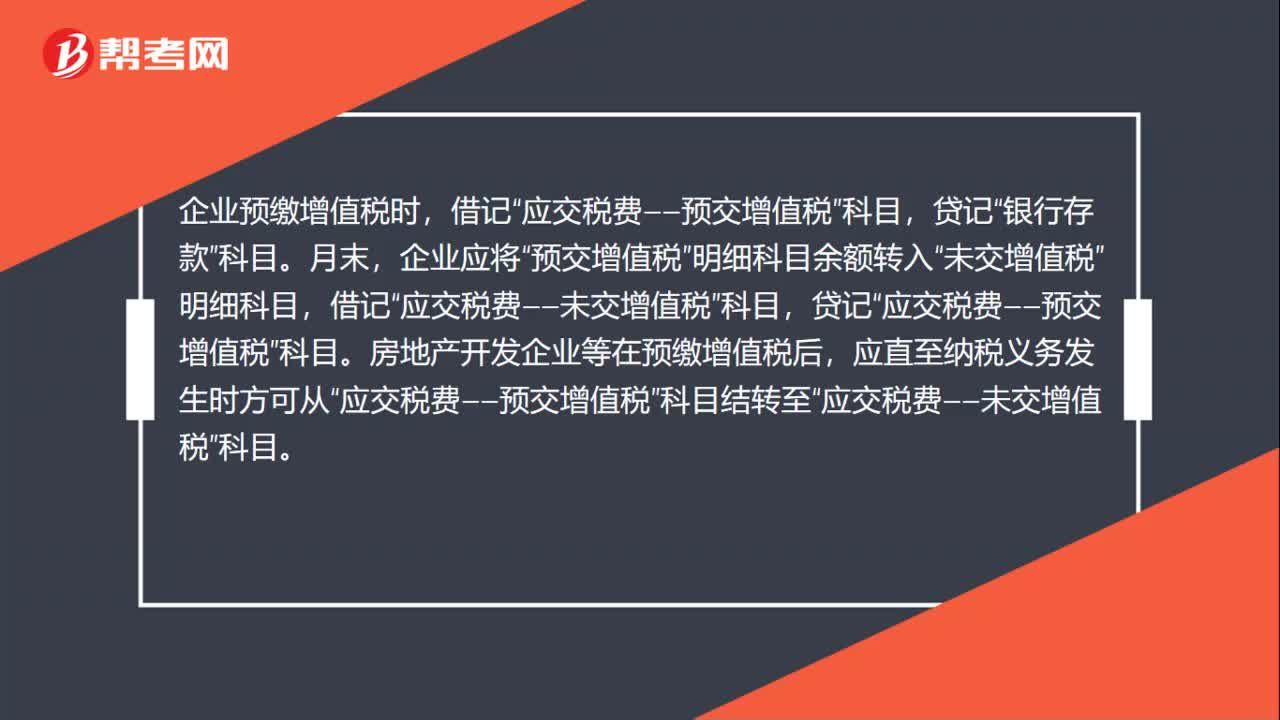

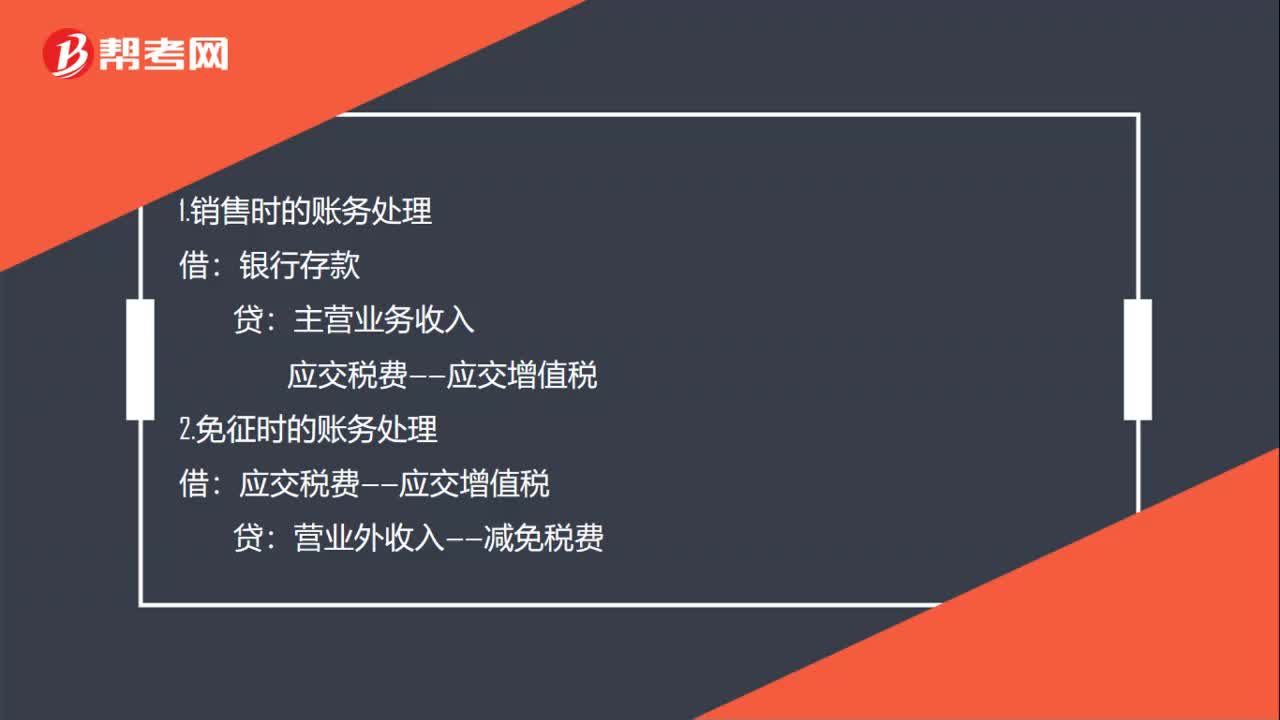

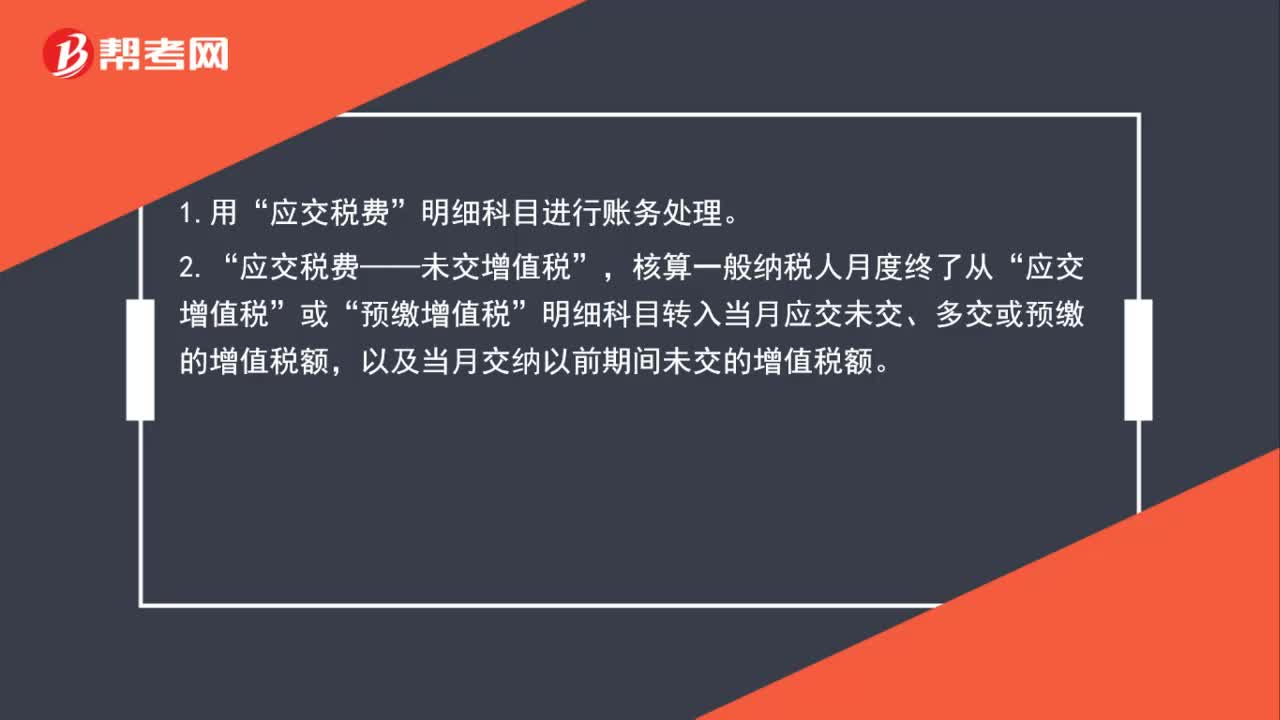

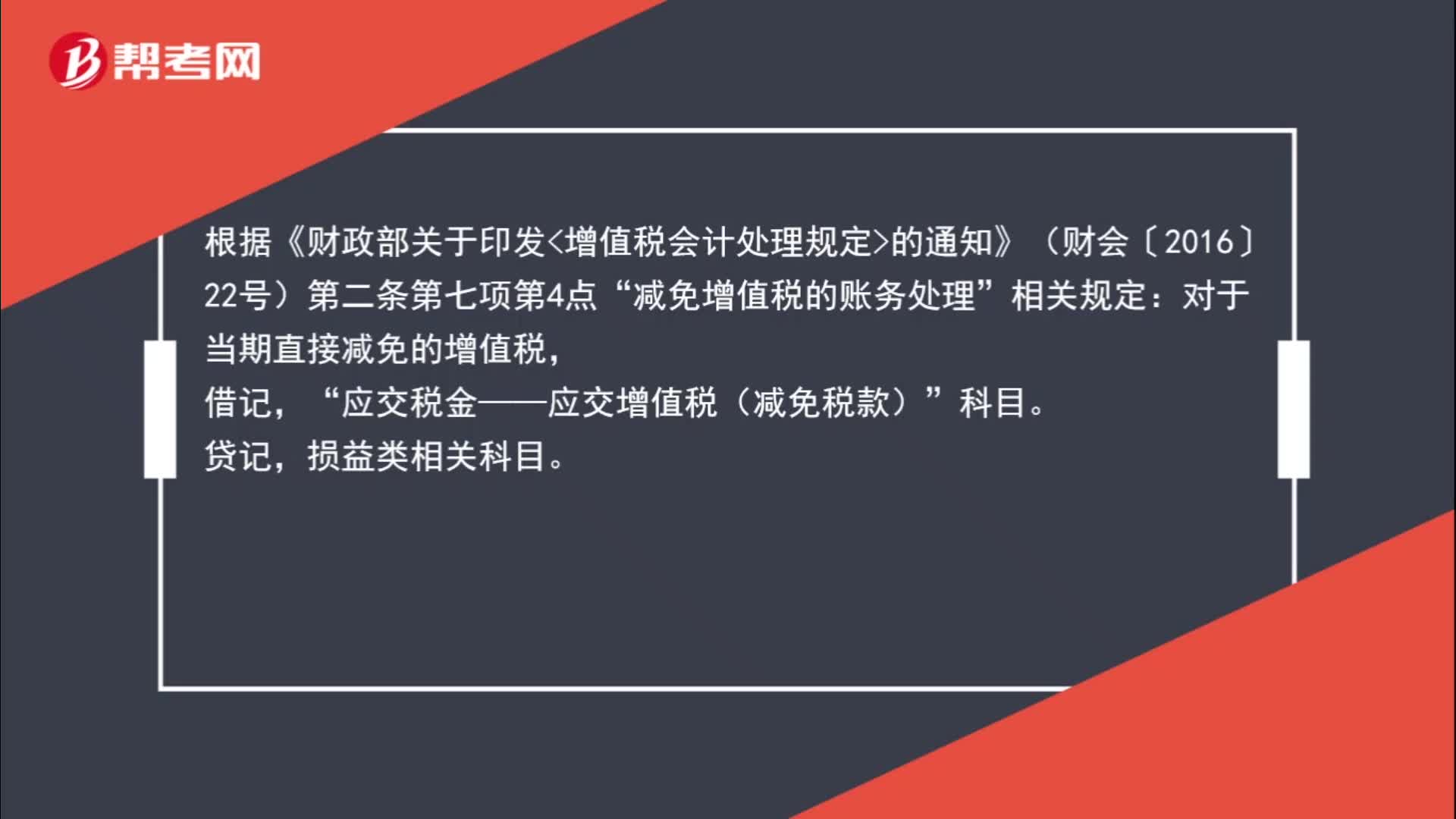

減免增值稅賬務(wù)怎么處理?

房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?