下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:03

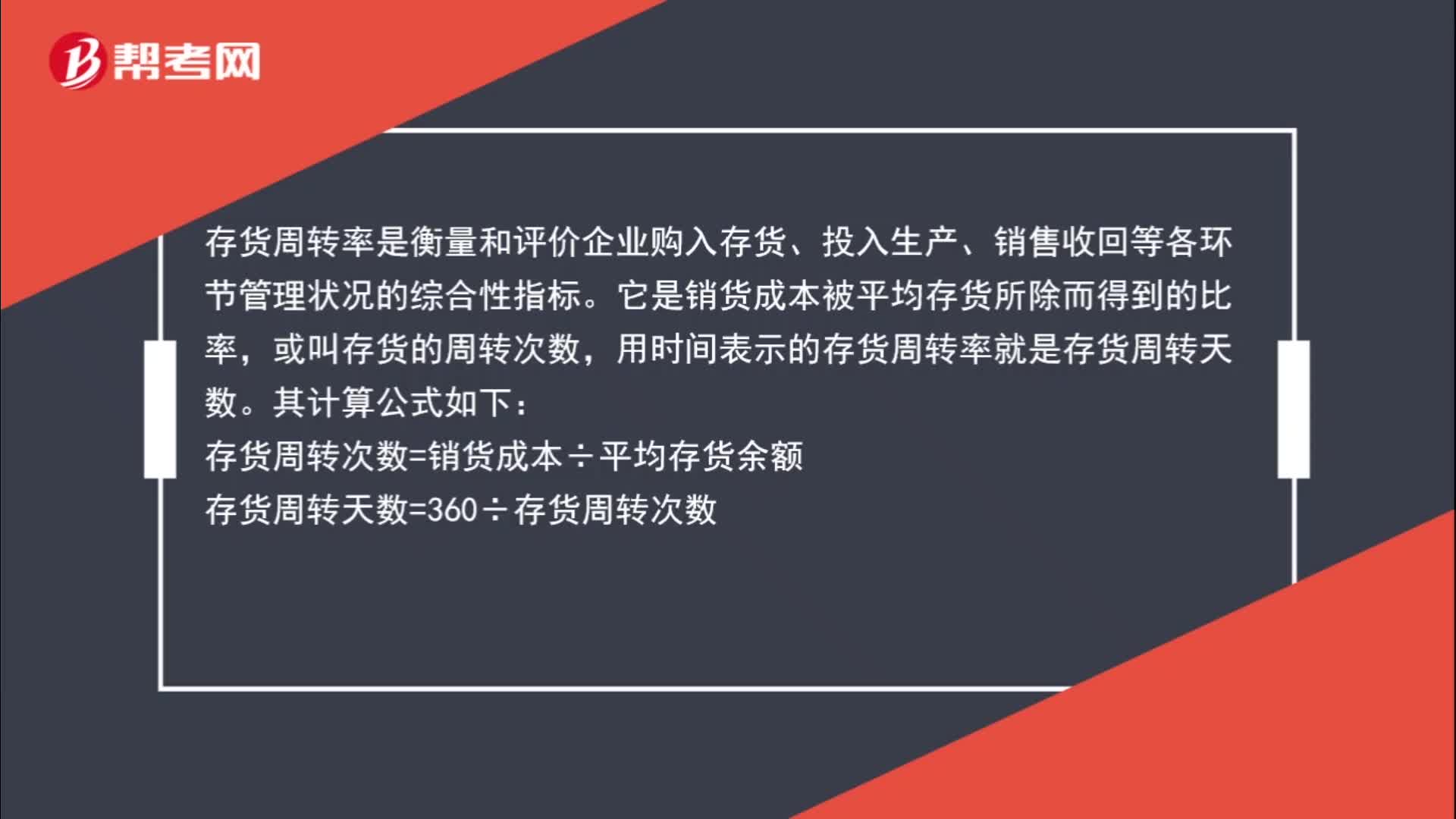

02:03存貨平均余額計算公式是什么?:存貨平均余額計算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標,它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

02:08

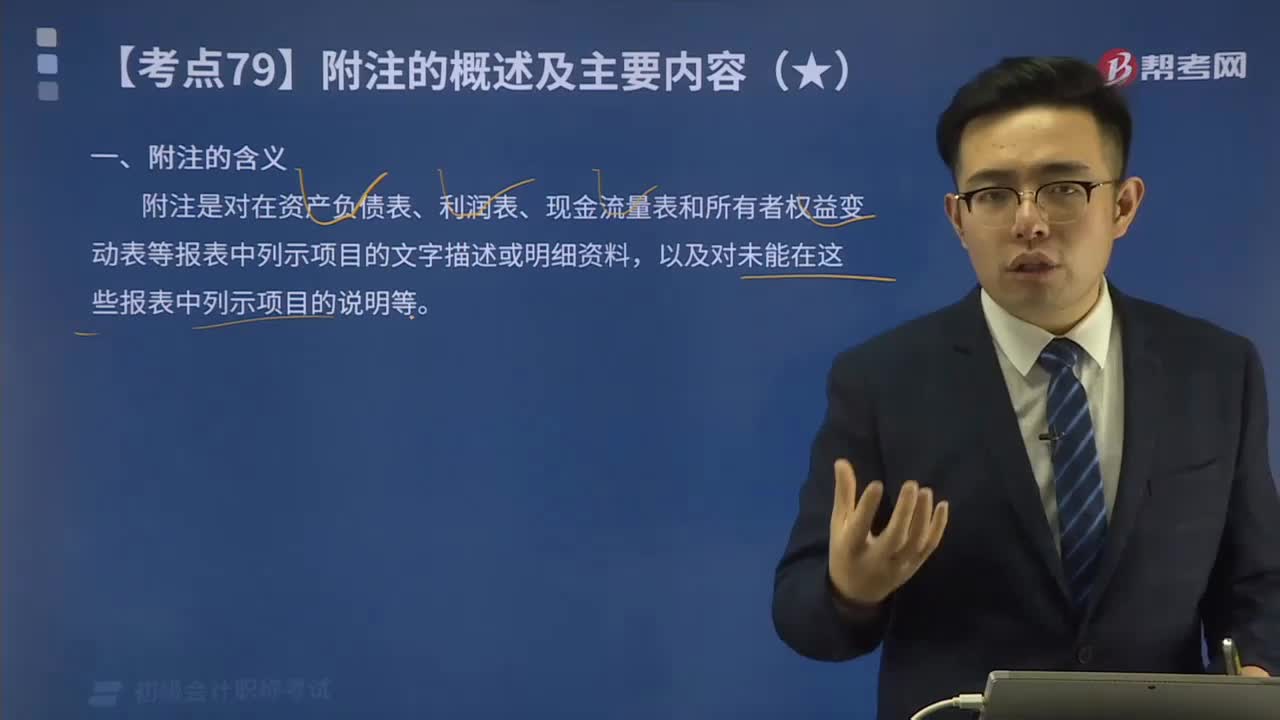

02:08會計報表中附注的含義是什么?:附注是對在資產(chǎn)負債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項目的文字描述或明細資料,以及對未能在這些報表中列示項目的說明等。是因為它拓展了企業(yè)財務(wù)信息的內(nèi)容,打破了三張主要報表內(nèi)容必須符合會計要素的定義,它突破了揭示項目必須用貨幣加以計量的局限性。它充分滿足了企業(yè)財務(wù)報告是為其使用者提供有助于經(jīng)濟決策的信息的要求,通過揭示會計政策的變更原因及事后的影響。

12:09

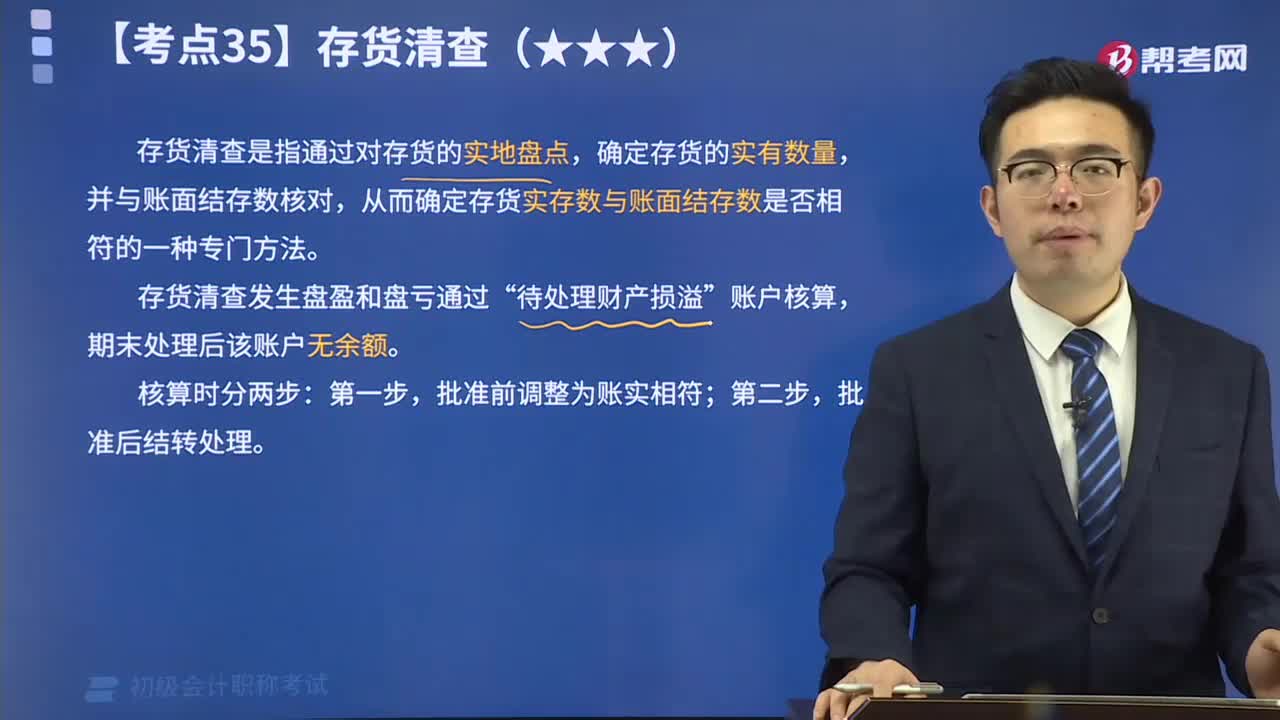

12:09存貨清查的含義是什么?:存貨清查是指通過對存貨的實地盤點,從而確定存貨實存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過“期末處理后該賬戶無余額。批準后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉爛變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對應的增值稅進項稅額不得抵扣,甲公司在財產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應編制如下會計分錄:

04:13

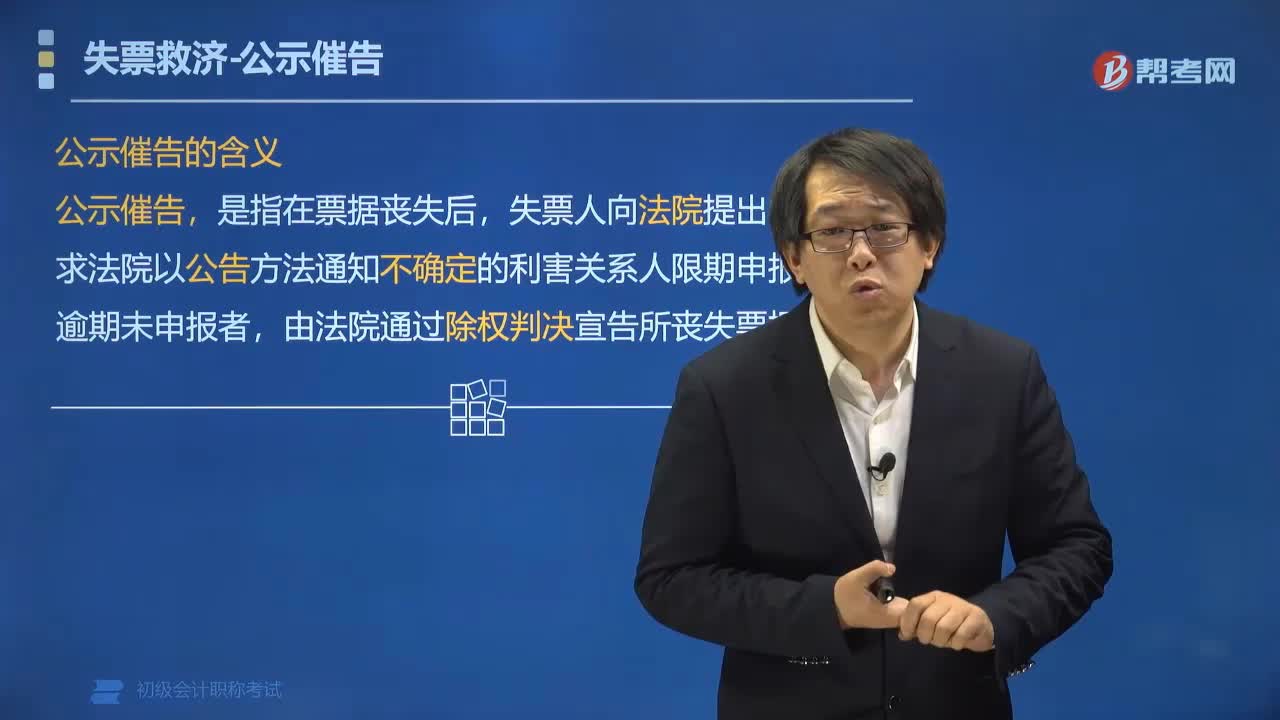

04:13失票救濟中公示催告的含義是什么?:失票救濟中公示催告的含義是什么?公示催告,失票人向法院提出申請,請求法院以公告方法通知不確定的利害關(guān)系人限期申報權(quán)利,逾期未申報者,由法院通過除權(quán)判決宣告所喪失票據(jù)無效。【例題?單選題】公示催告是一種在票據(jù)喪失后向( )提出申請。以公告方式通知不確定的利害關(guān)系人限期申報權(quán)利的方式,A.公證部門,C.人民法院,【解析】公示催告指的是在票據(jù)喪失后由失票人向人民法院提出申請

05:24

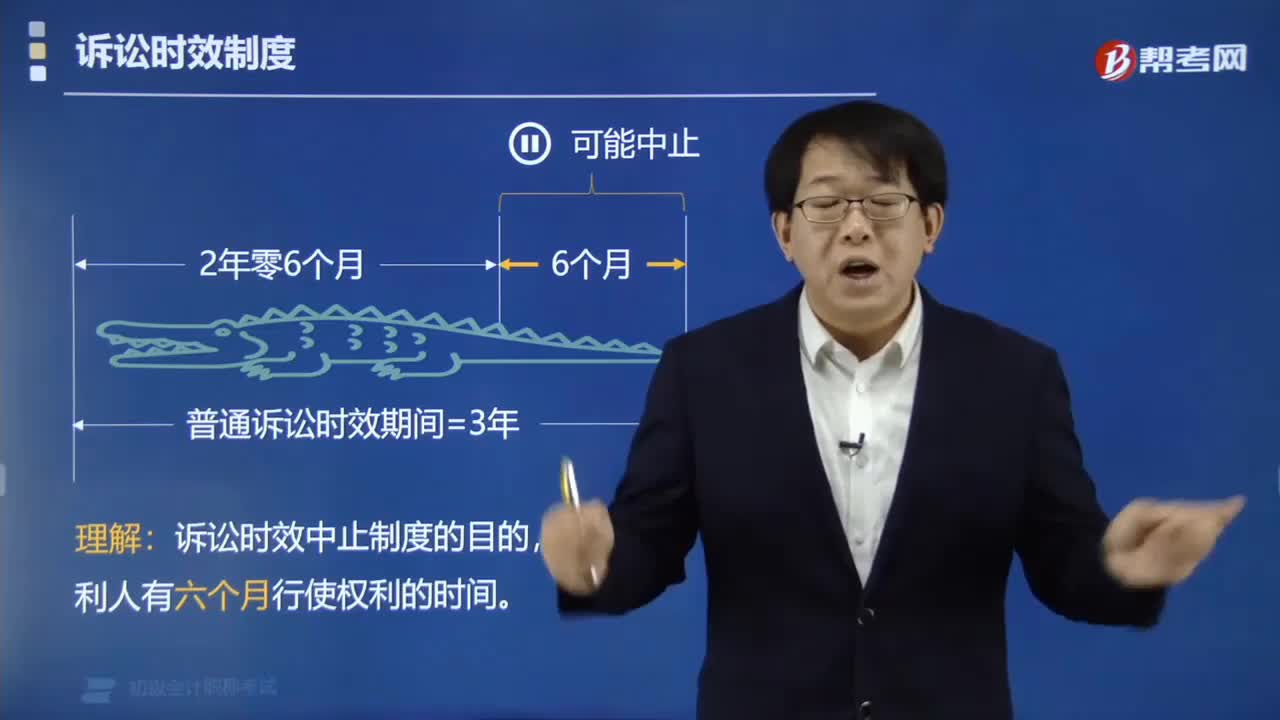

05:24訴訟時效中止的含義是什么?:訴訟時效中止的含義是什么?訴訟時效中止的含義是在訴訟時效期間的最后6個月內(nèi),因不可抗力或者其他障礙不能行使請求的,訴訟訴訟時效中止。訴訟時效中止。訴訟時效中止制度的目的。是確保權(quán)利人有六個月行使權(quán)利的時間。(1)訴訟時效期間暫停計算。(2)自中止時效的原因消除之日起再滿6個月,訴訟時效期間屆滿,從2014.6.30到2015.6.30.只有在訴訟時效期間的最后6個月內(nèi)發(fā)生不可抗力。

00:34

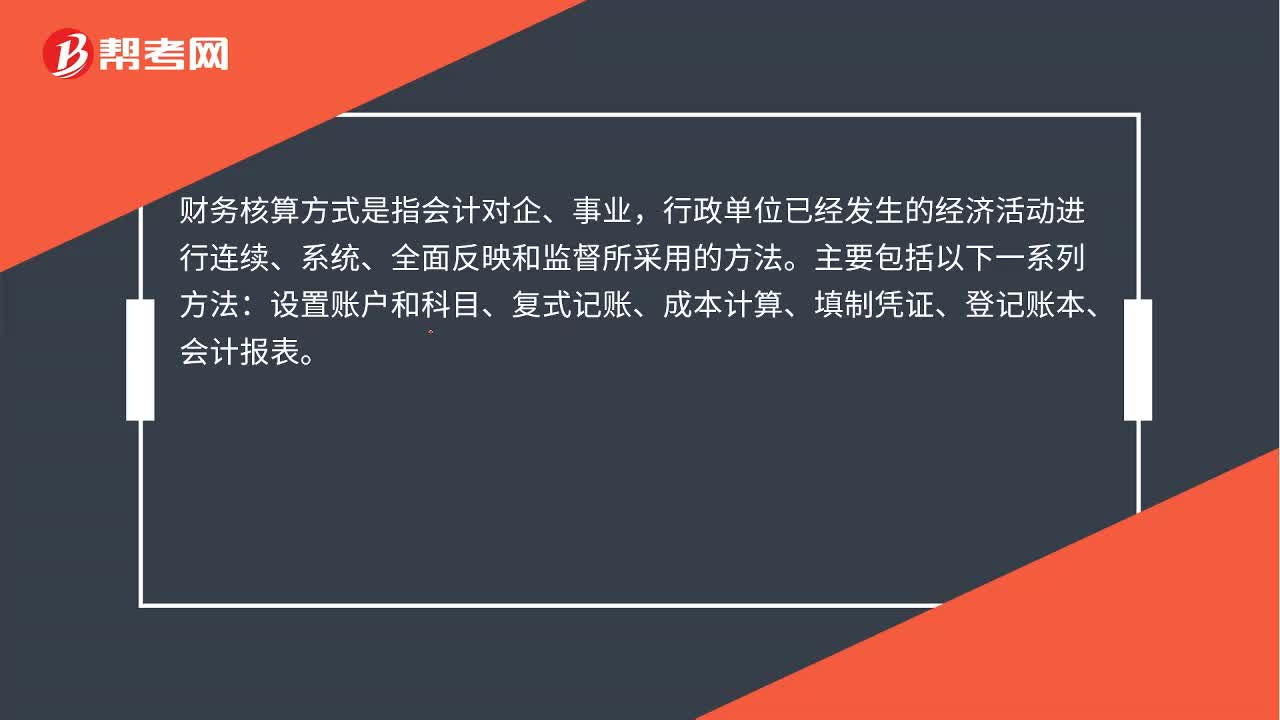

00:34財務(wù)核算方式是什么?:財務(wù)核算方式是什么?財務(wù)核算方式是指會計對企、事業(yè),行政單位已經(jīng)發(fā)生的經(jīng)濟活動進行連續(xù)、系統(tǒng)、全面反映和監(jiān)督所采用的方法。主要包括以下一系列方法:設(shè)置賬戶和科目、復式記賬、成本計算、填制憑證、登記賬本、會計報表。

01:39

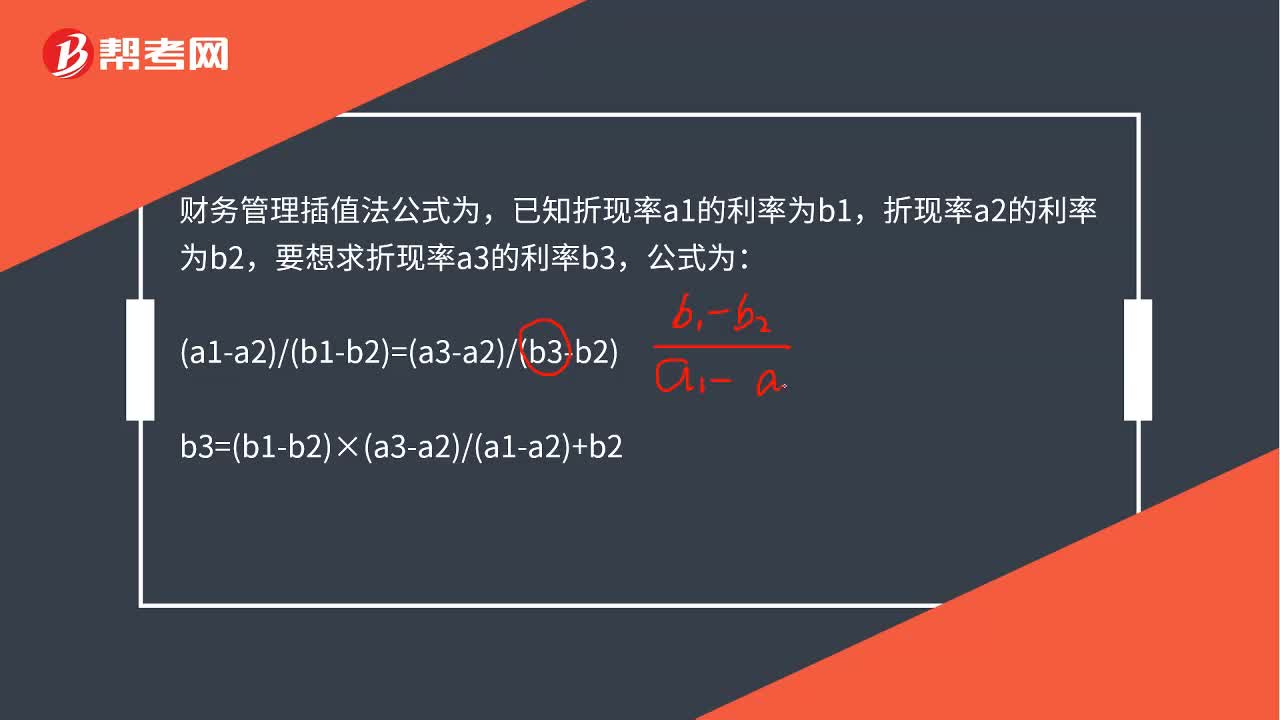

01:39財物管理差值法公式是什么?:財物管理差值法公式是什么?財務(wù)管理插值法公式為,已知折現(xiàn)率a1的利率為b1,折現(xiàn)率a2的利率為b2,要想求折現(xiàn)率a3的利率b3,公式為:a1-a2b1-b2=a3-a2b3-b2b3=b1-b2×a3-a2a1-a2+b2

00:44

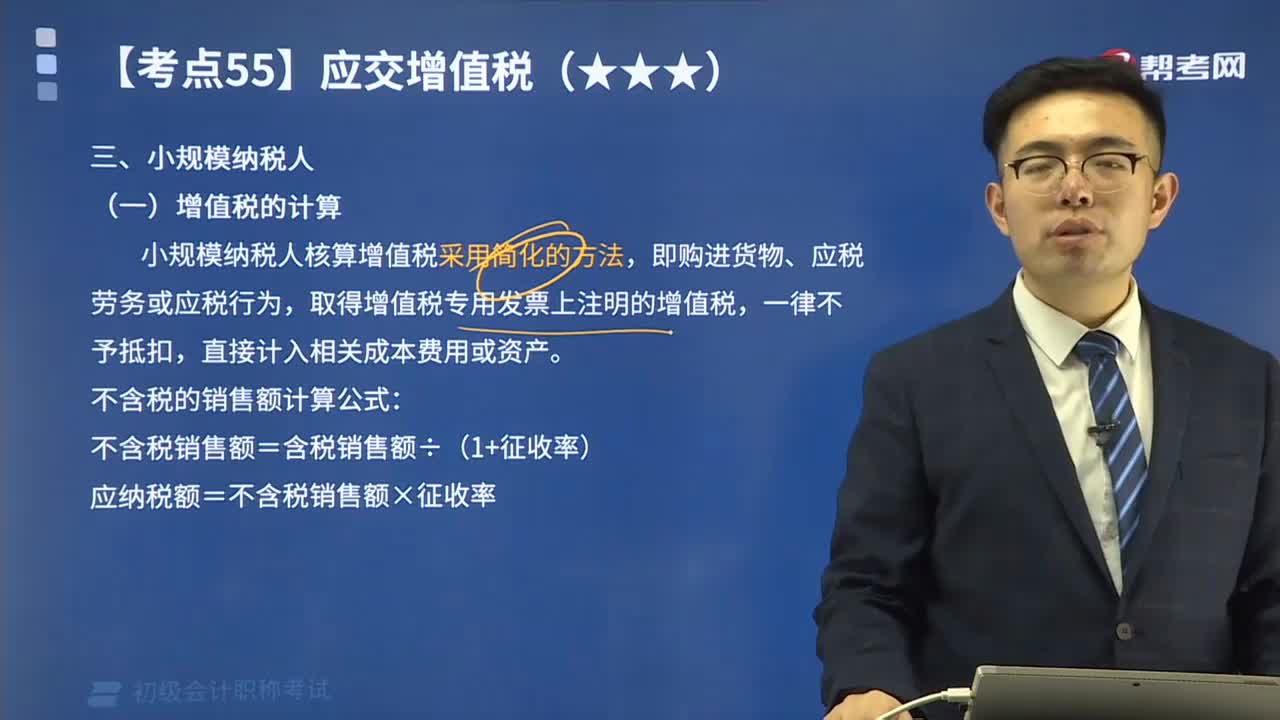

00:44小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務(wù)機關(guān)代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

00:36

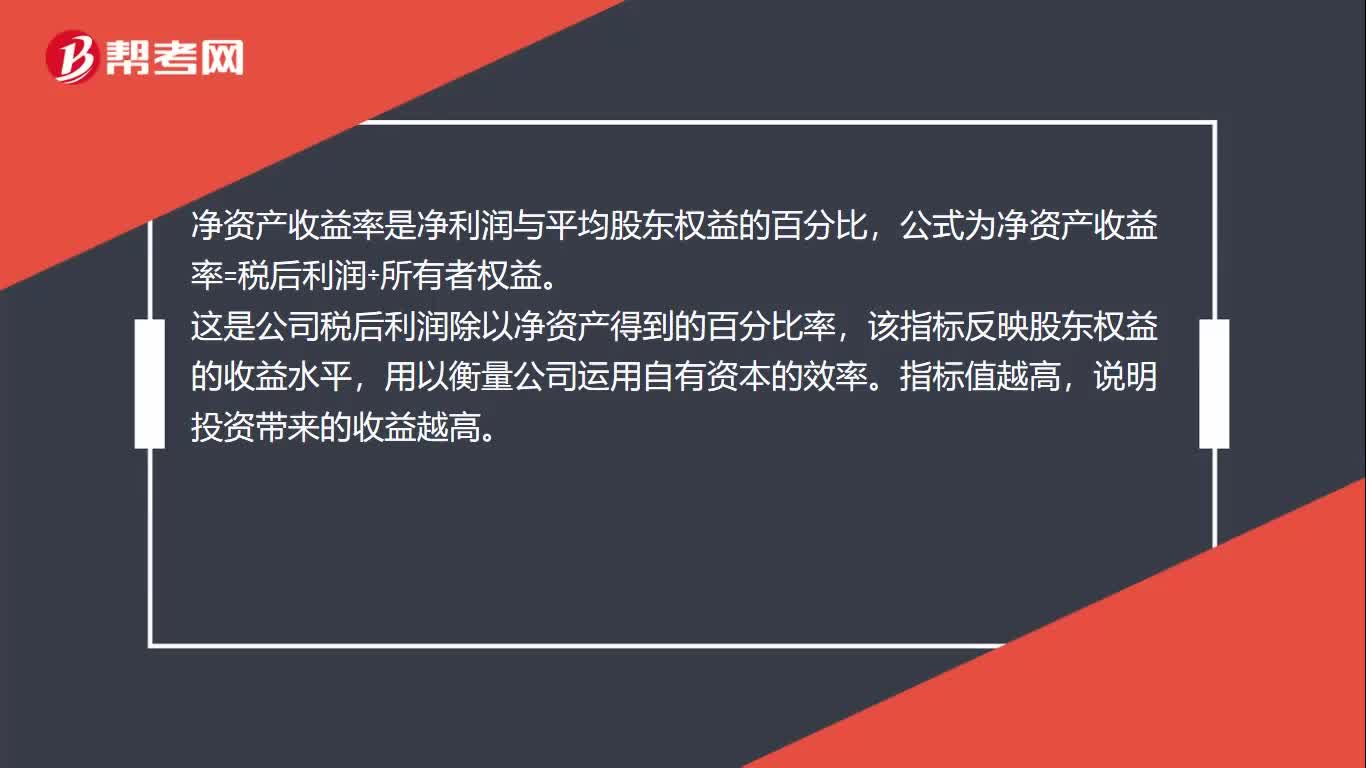

00:36凈資產(chǎn)收益率怎么算?:凈資產(chǎn)收益率怎么算?凈資產(chǎn)收益率是凈利潤與平均股東權(quán)益的百分比,公式為凈資產(chǎn)收益率=稅后利潤÷所有者權(quán)益。這是公司稅后利潤除以凈資產(chǎn)得到的百分比率,該指標反映股東權(quán)益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。

00:30

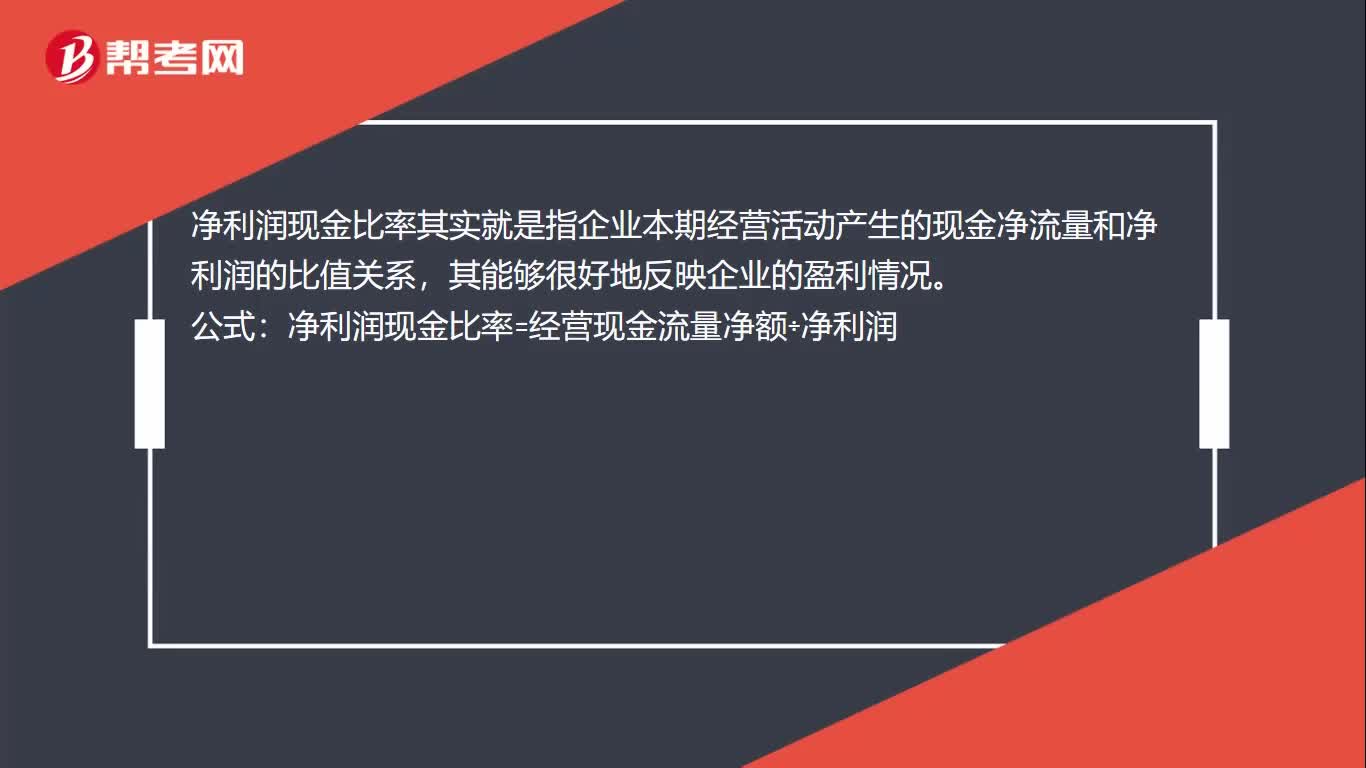

00:30凈利潤現(xiàn)金比率是什么?:凈利潤現(xiàn)金比率是什么?凈利潤現(xiàn)金比率其實就是指企業(yè)本期經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量和凈利潤的比值關(guān)系,其能夠很好地反映企業(yè)的盈利情況。公式:凈利潤現(xiàn)金比率=經(jīng)營現(xiàn)金流量凈額÷凈利潤

04:25

04:25應交所得稅的計算的公式是什么?:應交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應交所得稅的計算,應交納給稅務(wù)部門的所得稅金額。應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額”應交所得稅=應納稅所得額×所得稅稅率“(二)應交所得稅的核算”應交所得稅:核算企業(yè)交納的企業(yè)所得稅。應交所得稅的計算公式為,應交所得稅額=應納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準確計算應納稅所得額是正確計算應交所得稅的前提。

03:33

03:33法律事實的含義是什么?:法律事實的含義是什么?就是法律規(guī)定的、能夠引起法律關(guān)系產(chǎn)生、變更和消滅的現(xiàn)象。法律事實的一個主要特征,它必須符合法律規(guī)范邏輯結(jié)構(gòu)中假定的情況。人們才有可能依據(jù)法律規(guī)范使法律關(guān)系得以產(chǎn)生、變更和消滅。法律事實按照是否以當事人的意志為轉(zhuǎn)移做標準,可以將法律事實劃分為兩大類:法律事件和法律行為。會直接引起法律關(guān)系發(fā)生、變更、消滅的是()。A.法律事實。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日