下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

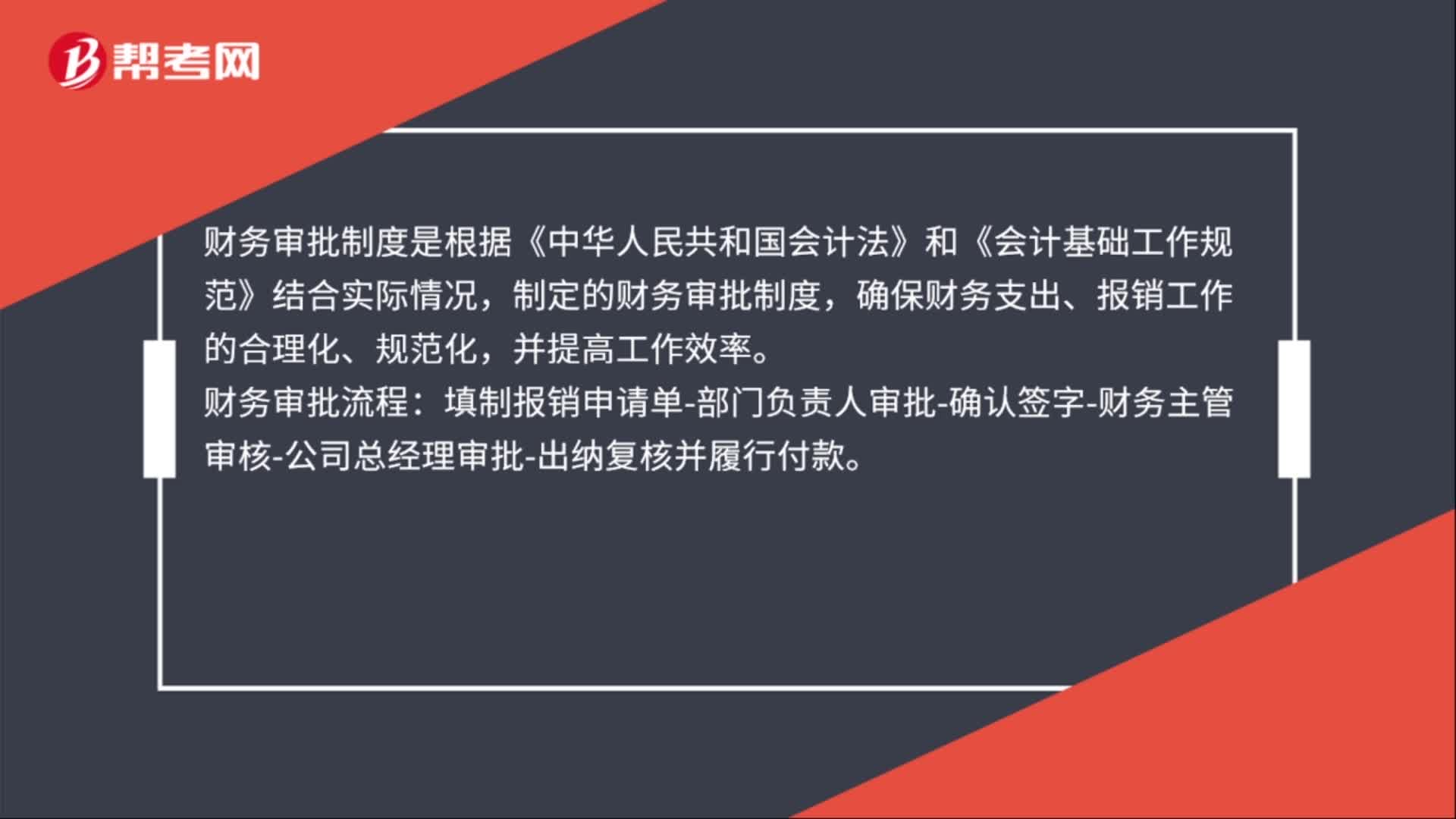

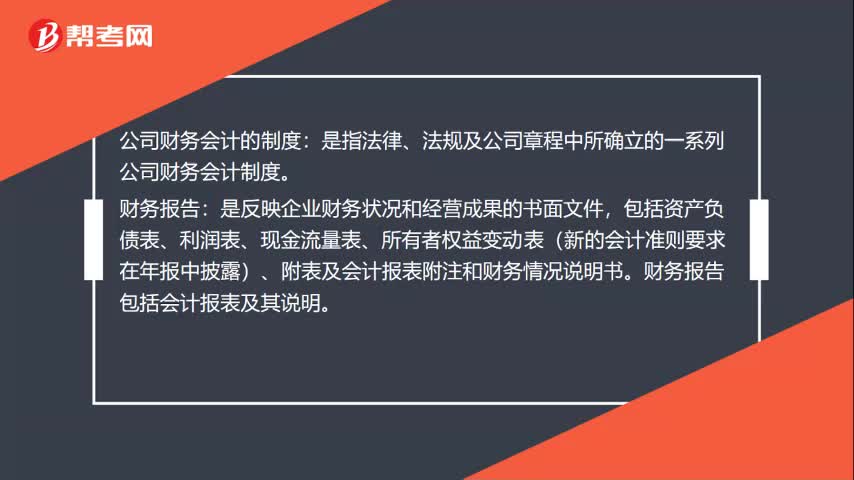

00:33公司財(cái)務(wù)會(huì)計(jì)的制度是什么?:公司財(cái)務(wù)會(huì)計(jì)的制度:是指法律、法規(guī)及公司章程中所確立的一系列公司財(cái)務(wù)會(huì)計(jì)制度。財(cái)務(wù)報(bào)告:是反映企業(yè)財(cái)務(wù)狀況和經(jīng)營(yíng)成果的書面文件,包括資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表、所有者權(quán)益變動(dòng)表(新的會(huì)計(jì)準(zhǔn)則要求在年報(bào)中披露)、附表及會(huì)計(jì)報(bào)表附注和財(cái)務(wù)情況說(shuō)明書。財(cái)務(wù)報(bào)告包括會(huì)計(jì)報(bào)表及其說(shuō)明。

02:19

02:19什么是欠稅清繳制度?:打繳義務(wù)人未按照規(guī)定的期限做納或者解繳稅款的,納稅擔(dān)保人未按照規(guī)定的期限繳納所擔(dān)保的稅款的,由稅務(wù)機(jī)關(guān)發(fā)出限期繳納稅款通知書,1、嚴(yán)格控制欠繳稅款的審批權(quán)限:責(zé)令繳納或者解繳稅款的最長(zhǎng)期限不得超過(guò)15日。(1)欠繳稅款的納稅人或其法定代表人在出境前未按照規(guī)定結(jié)清應(yīng)納稅款或者提供擔(dān)保的,(2)建立改制納稅人欠稅的清繳制度。并依法繳清稅款:①納稅人合并時(shí)未繳清稅款的,②納稅人分立時(shí)未繳清稅款的。

04:05

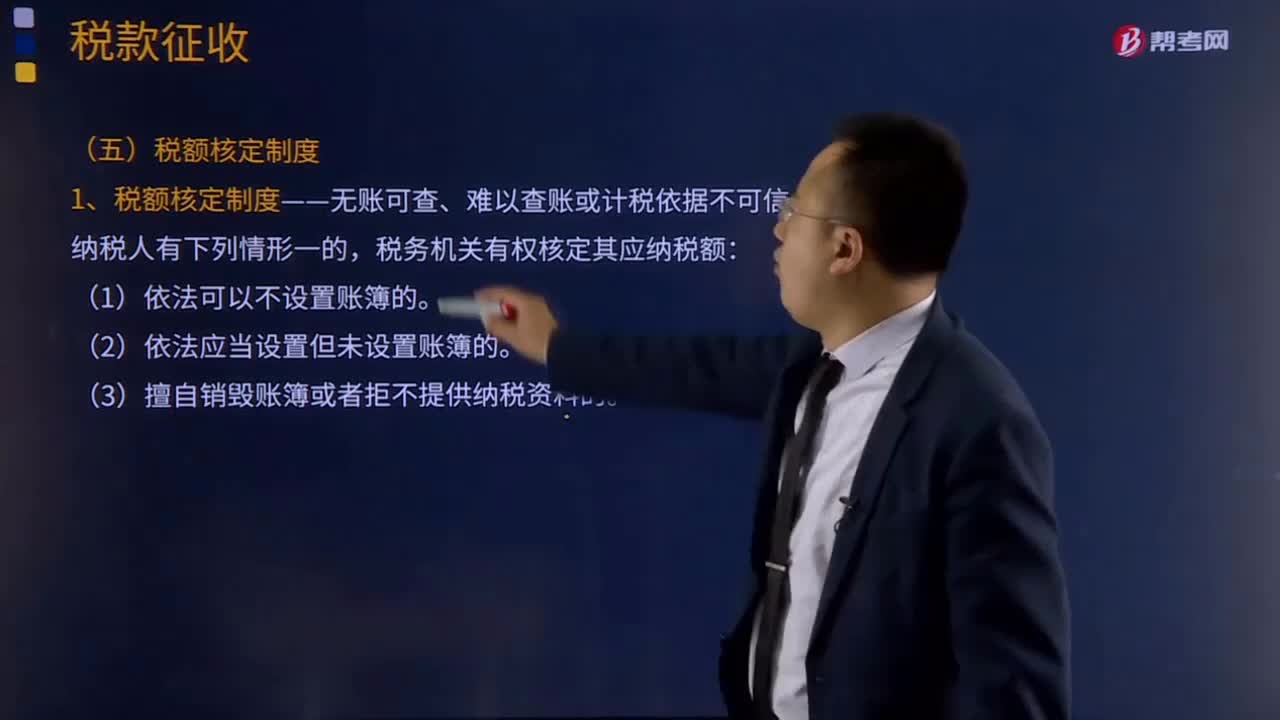

04:05什么是稅額核定制度?:全額核定稅額是指對(duì)納稅人的全部營(yíng)業(yè)額進(jìn)行核定,納稅人核定定額內(nèi)購(gòu)票不征稅,1、稅額核定制度——無(wú)賬可查、難以查賬或計(jì)稅依據(jù)不可信。主要指的是關(guān)聯(lián)企業(yè)的稅收調(diào)整制度。納稅人與其關(guān)聯(lián)企業(yè)未按照獨(dú)立企業(yè)之間的業(yè)務(wù)往來(lái)支付價(jià)款、費(fèi)用的,稅務(wù)機(jī)關(guān)自該業(yè)務(wù)往來(lái)發(fā)生的納稅年度起3年內(nèi)進(jìn)行調(diào)整;稅務(wù)機(jī)關(guān)有權(quán)核定其應(yīng)納稅額的有( )。但會(huì)計(jì)報(bào)表編制格式有問(wèn)題的納稅人。

01:39

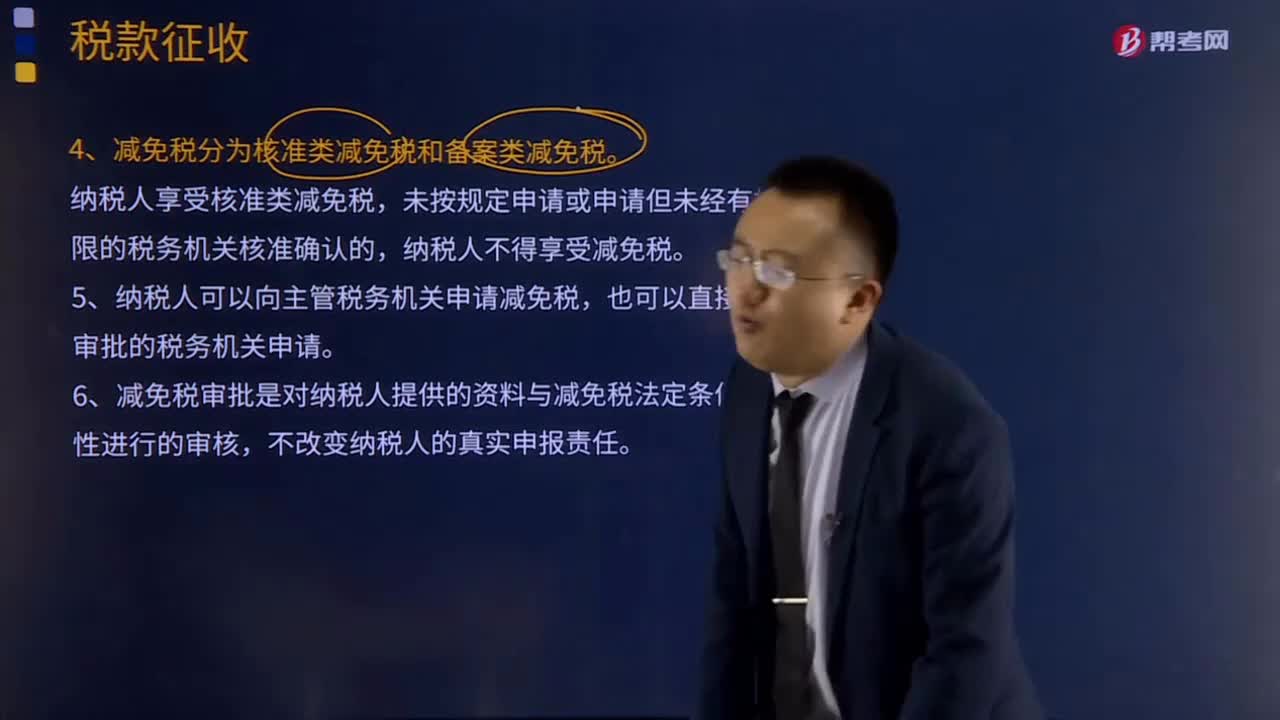

01:39減免稅收制度是指什么?:是指納稅人申請(qǐng)減免稅,減免稅的申請(qǐng)領(lǐng)經(jīng)法律,行政法規(guī)規(guī)定的減稅、免稅審在批準(zhǔn)機(jī)關(guān)審批。2、納稅人申請(qǐng)減免稅,4、減免稅分為核準(zhǔn)類減免稅和備案類減免稅。核準(zhǔn)類減免稅是指法律、法規(guī)規(guī)定應(yīng)由稅務(wù)機(jī)關(guān)核準(zhǔn)減免稅項(xiàng)目;備案類減免稅是指不需要稅務(wù)機(jī)關(guān)核準(zhǔn)的減免稅項(xiàng)目。納稅人享受核準(zhǔn)類減免稅,未按規(guī)定申請(qǐng)或申請(qǐng)但未經(jīng)有批準(zhǔn)權(quán)限的稅務(wù)機(jī)關(guān)核準(zhǔn)確認(rèn)的,5、納稅人可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)減免稅。

01:49

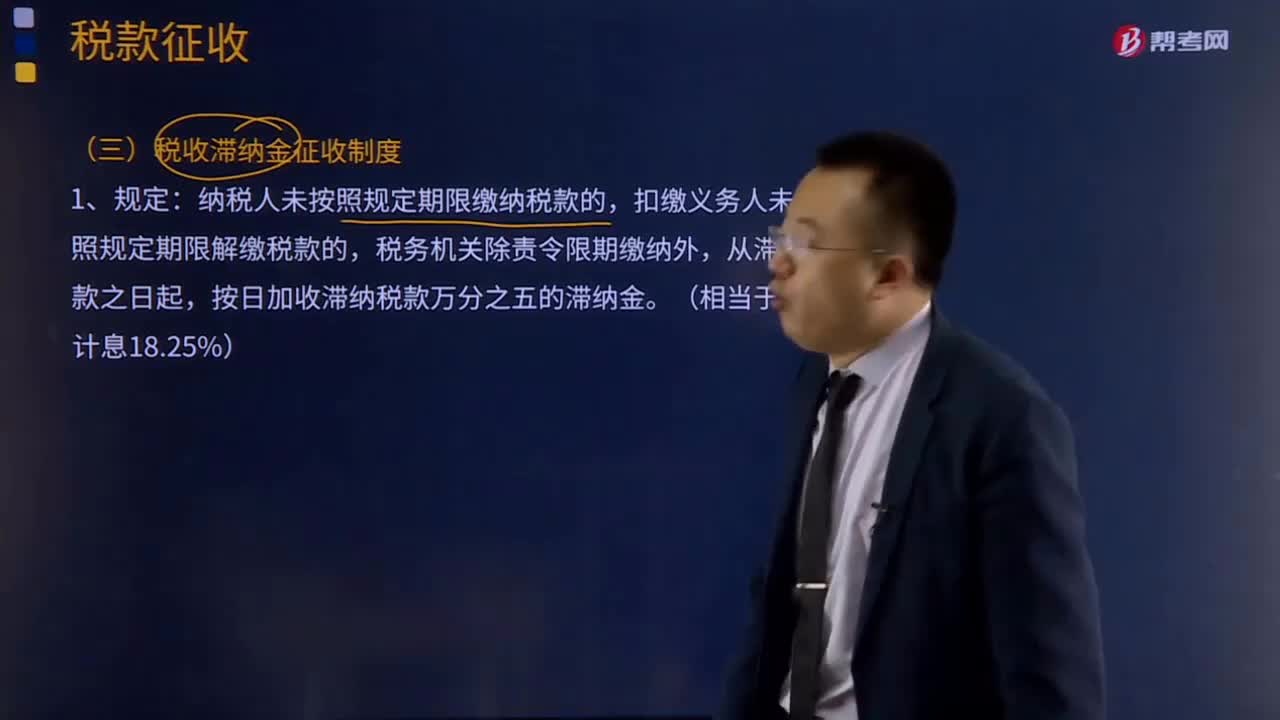

01:49什么是稅收滯納金征收制度?:是指納稅人未按照規(guī)定期限繳納稅款的,納稅人未按照規(guī)定期限繳納稅款的,扣繳義務(wù)人未按照規(guī)定期限解繳稅款的,按日加收滯納稅款萬(wàn)分之五的滯納金。滯納金=滯納稅款×滯納天數(shù)×0.5‰。法律、行政法規(guī)規(guī)定或者稅務(wù)機(jī)關(guān)依照法律、行政法規(guī)的規(guī)定確定的稅款繳納期限屆滿次日(滯納稅款之日)起至納稅人、扣繳義務(wù)人實(shí)際繳納或者解繳稅款之日止,(1)先有稅務(wù)機(jī)關(guān)發(fā)出催繳稅款通知書,責(zé)令限期繳納或解繳稅款。

00:51

00:51為什么會(huì)計(jì)準(zhǔn)則及會(huì)計(jì)制度的變化不是審計(jì)范圍的變化?:為什么會(huì)計(jì)準(zhǔn)則及會(huì)計(jì)制度的變化不是審計(jì)范圍的變化?審計(jì)和會(huì)計(jì)是相關(guān)的,但是注冊(cè)會(huì)計(jì)師并非對(duì)會(huì)計(jì)準(zhǔn)則實(shí)施審計(jì),而是對(duì)被審計(jì)單位的財(cái)務(wù)報(bào)表進(jìn)行審計(jì),無(wú)論會(huì)計(jì)準(zhǔn)則如何改變,審計(jì)范圍都是財(cái)務(wù)報(bào)表這一畝三分地,并不是說(shuō)會(huì)計(jì)準(zhǔn)則變了,審計(jì)范圍就變了。當(dāng)然,會(huì)計(jì)準(zhǔn)則的改變可能影響被審計(jì)單位的某些方面,注冊(cè)會(huì)計(jì)師對(duì)這些方面增加關(guān)注度是沒(méi)有問(wèn)題的。

01:17

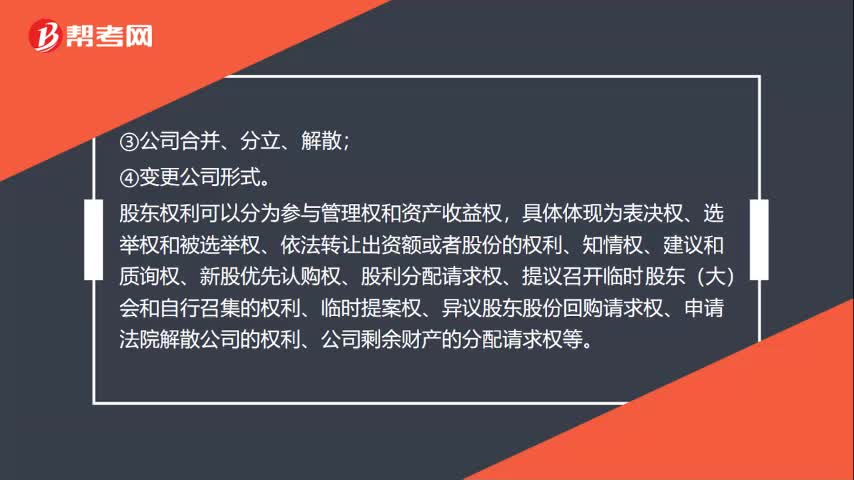

01:17累積投票制和建立表決權(quán)排除制度的區(qū)別是什么?:累積投票制和建立表決權(quán)排除制度的區(qū)別是什么?累積投票制度讓小股東可以將其表決權(quán)集中投給自己的提名候選人,通過(guò)這種局部集中的投票方法,能夠使小股東選出代表自己利益的人,從而對(duì)終極股東形成制衡,增強(qiáng)中小股東的話語(yǔ)權(quán),提升中小股東權(quán)益的保護(hù)水平。(都有表決權(quán)),表決權(quán)排除制度也被稱為表決權(quán)回避制度,是指當(dāng)某一股東與股東大會(huì)討論的決議事項(xiàng)有特別的利害關(guān)系時(shí)。

01:05

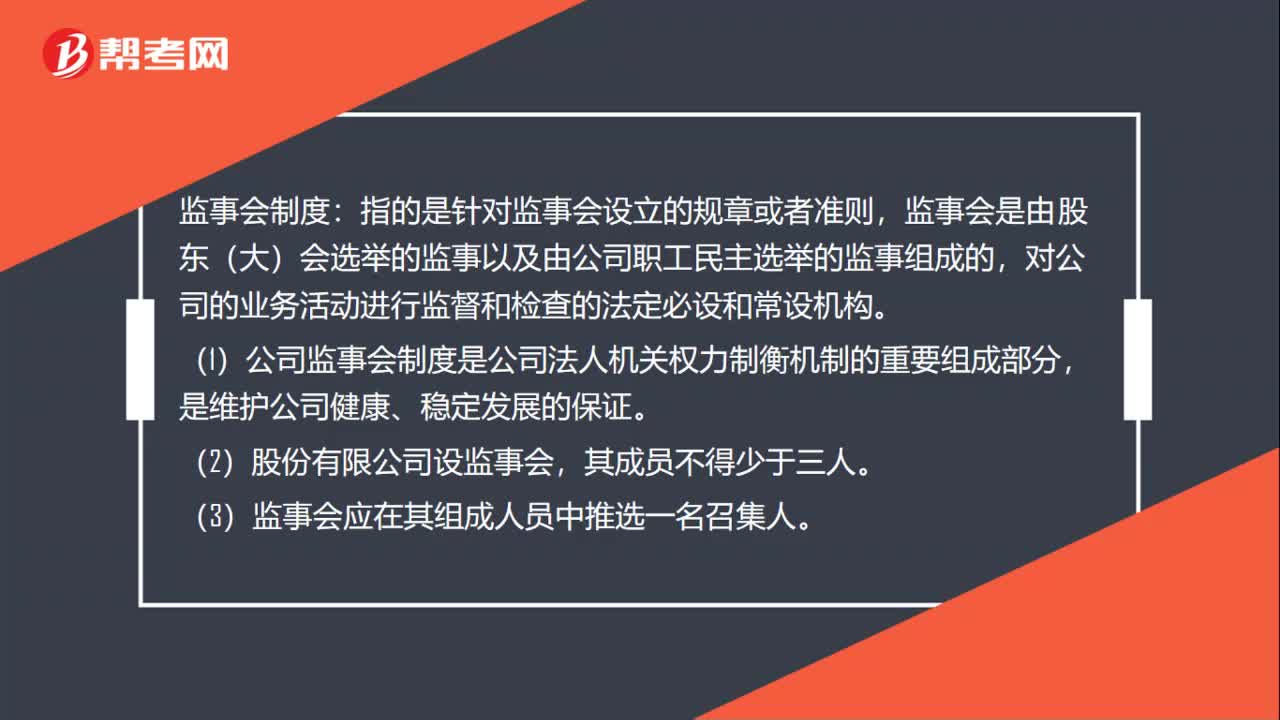

01:05股份有限公司會(huì)議制度是什么?:股份有限公司會(huì)議制度是什么?股份有限公司董事會(huì)的會(huì)議制度:1. 董事會(huì)每年度至少召開(kāi)2次會(huì)議,每次會(huì)議應(yīng)當(dāng)于會(huì)議召開(kāi)10日前通知全體董事和監(jiān)事。2. 董事會(huì)會(huì)議應(yīng)有過(guò)半數(shù)(大于12)的董事出席方可舉行。3. 董事會(huì)會(huì)議由董事長(zhǎng)召集和主持,董事長(zhǎng)不能或者不履行職務(wù)的,由副董事長(zhǎng)履行職務(wù);副董事長(zhǎng)不能或者不履行職務(wù)的,由半數(shù)以上(≥12)董事共同推舉一名董事履行職務(wù)。

00:18

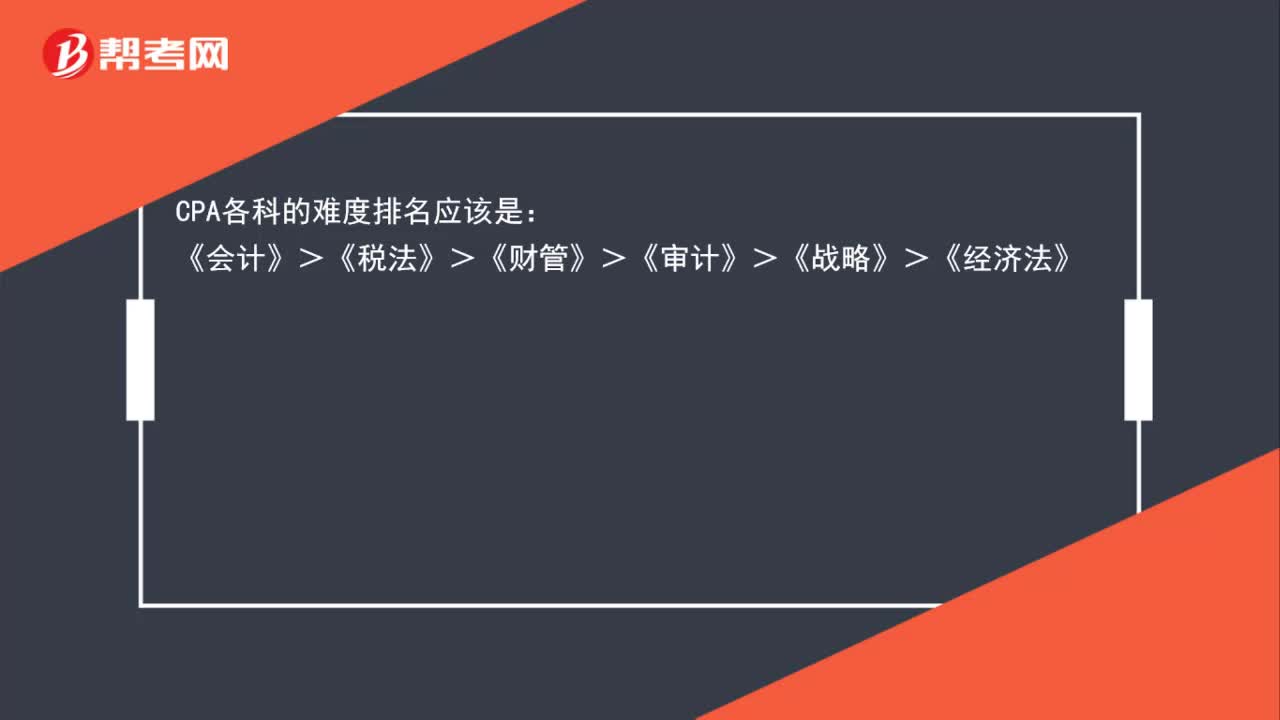

00:18注冊(cè)會(huì)計(jì)師科目難度排名是什么?:注冊(cè)會(huì)計(jì)師科目難度排名是什么?CPA各科的難度排名應(yīng)該是:《會(huì)計(jì)》>《稅法》>《財(cái)管》>《審計(jì)》>《戰(zhàn)略》>《經(jīng)濟(jì)法》

04:39

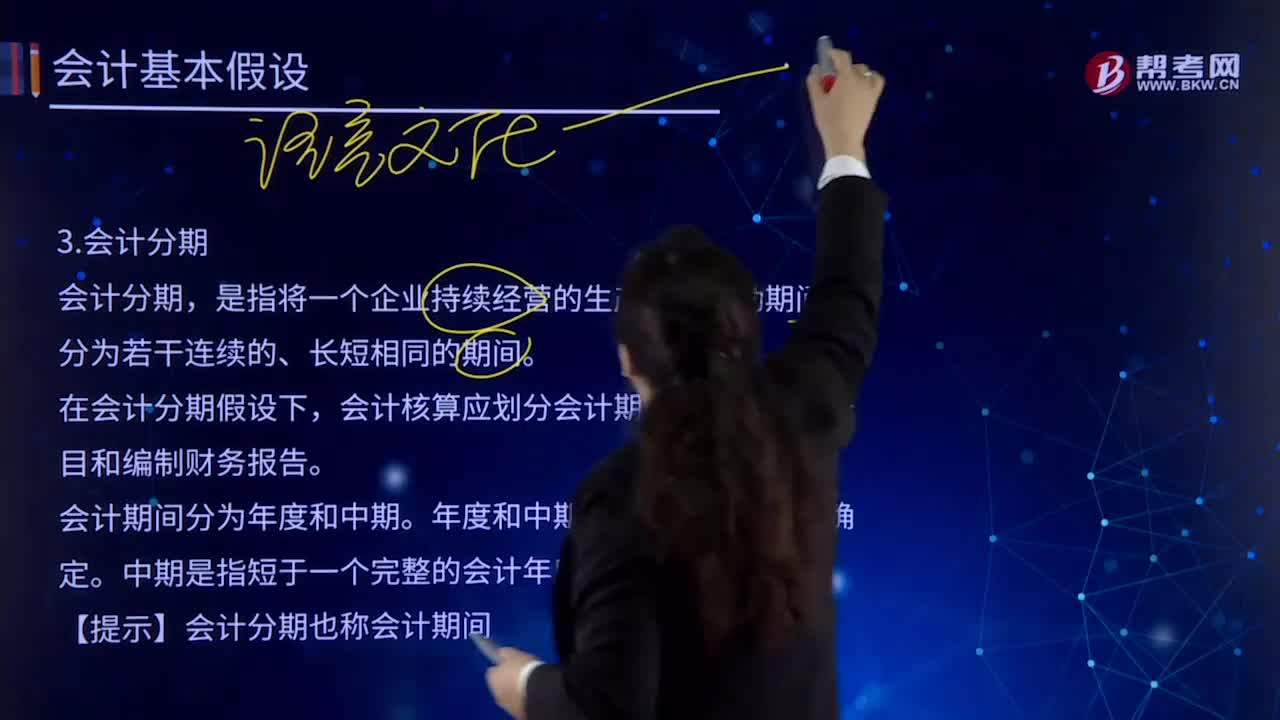

04:39會(huì)計(jì)基本假設(shè)中會(huì)計(jì)分期的內(nèi)容是什么?:會(huì)計(jì)基本假設(shè)中會(huì)計(jì)分期的內(nèi)容是什么?是指將一個(gè)企業(yè)持續(xù)經(jīng)營(yíng)的生產(chǎn)經(jīng)營(yíng)活動(dòng)期間劃分為若干連續(xù)的、長(zhǎng)短相同的期間。在于通過(guò)會(huì)計(jì)期間的劃分,在會(huì)計(jì)分期假設(shè)下,會(huì)計(jì)核算應(yīng)劃分會(huì)計(jì)期間,會(huì)計(jì)期間通常分為年度和中期。是指短于一個(gè)完整的會(huì)計(jì)年度的報(bào)告期間,會(huì)計(jì)期間分為年度和中期。中期是指短于一個(gè)完整的會(huì)計(jì)年度的報(bào)告期間。【提示】會(huì)計(jì)分期也稱會(huì)計(jì)期間。

03:22

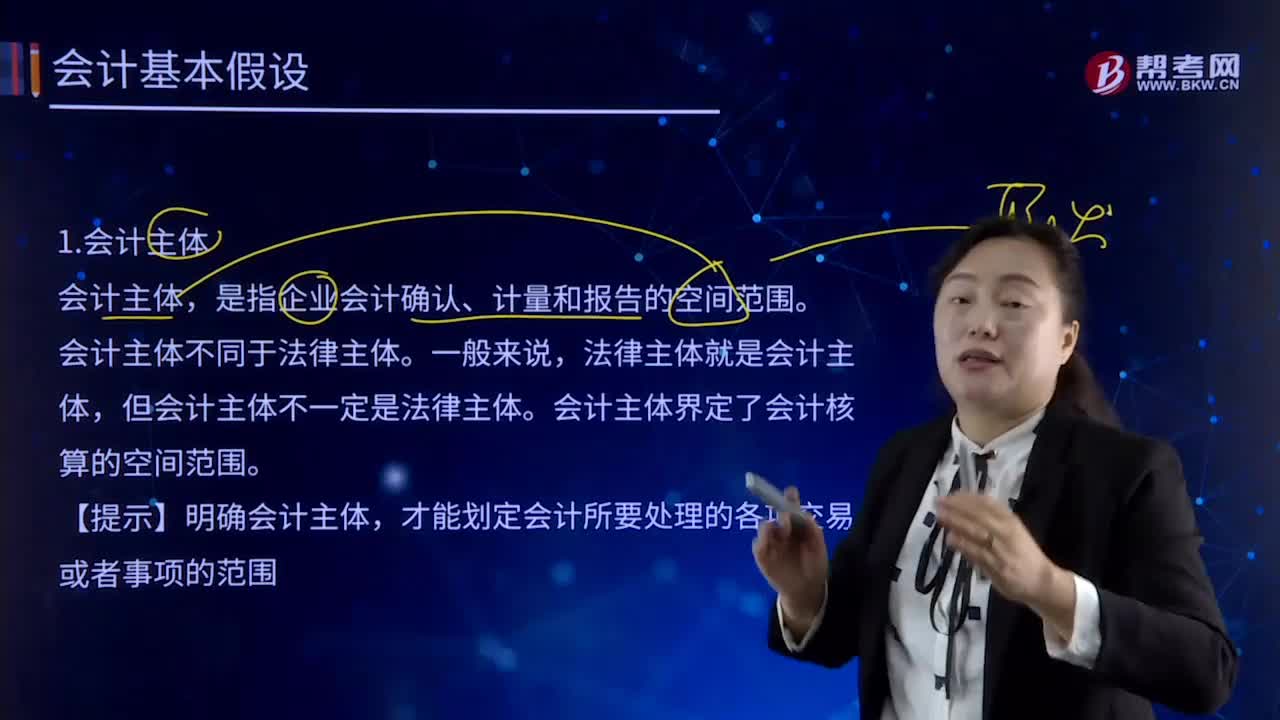

03:22會(huì)計(jì)基本假設(shè)中會(huì)計(jì)主體是指什么?:會(huì)計(jì)基本假設(shè)中會(huì)計(jì)主體是指什么?是指企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的空間范圍。會(huì)計(jì)核算和財(cái)務(wù)報(bào)告的編制應(yīng)當(dāng)集中于反映特定對(duì)象的活動(dòng),企業(yè)應(yīng)當(dāng)對(duì)其本身發(fā)生的交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告,明確界定會(huì)計(jì)主體是開(kāi)展會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告工作的重要前提。會(huì)計(jì)主體界定了會(huì)計(jì)核算的空間范圍。才能劃定會(huì)計(jì)所要處理的各項(xiàng)交易或者事項(xiàng)的范圍。只有那些影響企業(yè)本身經(jīng)濟(jì)利益的各項(xiàng)交易或事項(xiàng)才能加以確認(rèn)、計(jì)量和報(bào)告。

03:03

03:03善意取得制度有什么樣的制度價(jià)值?:善意取得制度是指無(wú)權(quán)處分人將其財(cái)產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財(cái)產(chǎn)時(shí)出于善意,則受讓人將依法即時(shí)取得對(duì)該物產(chǎn)的所有權(quán)的一種法律制度。能夠均衡所有權(quán)人和善意受讓人利益。善意取得制度有關(guān)于贓物是否適用善意取得和關(guān)于不動(dòng)產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價(jià)值:無(wú)處分權(quán)人將不動(dòng)產(chǎn)或者動(dòng)產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日