下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

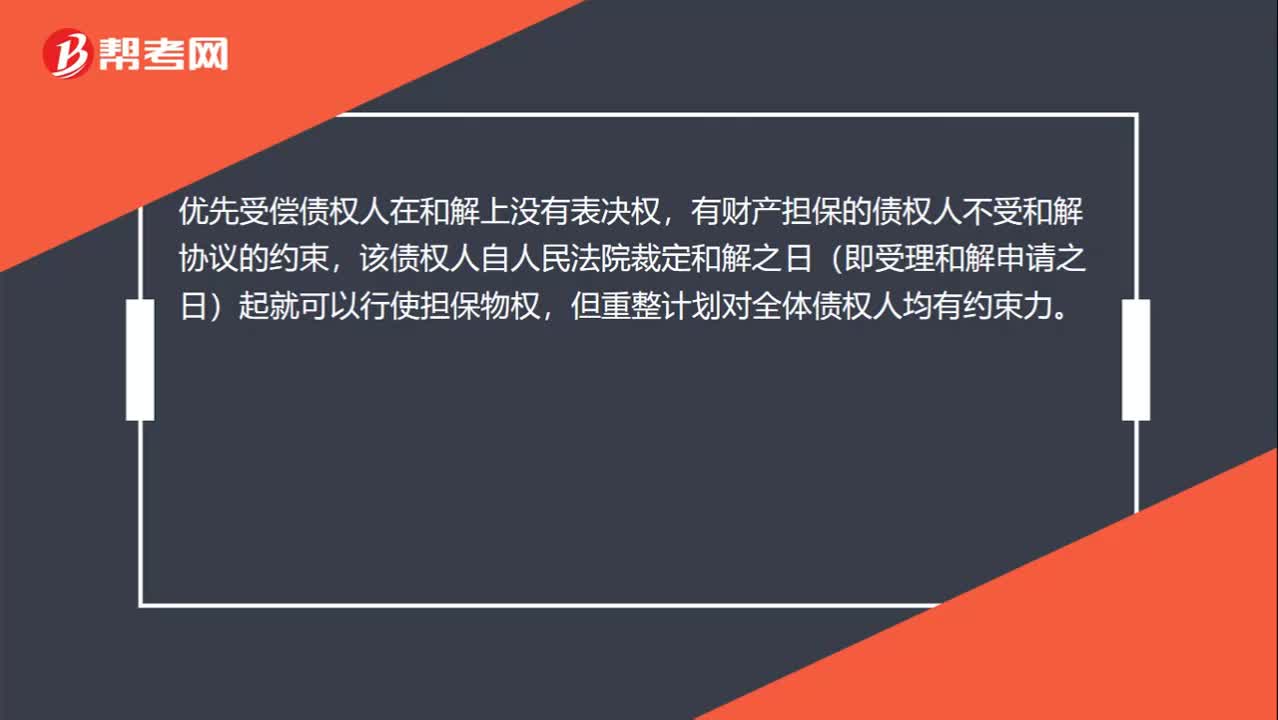

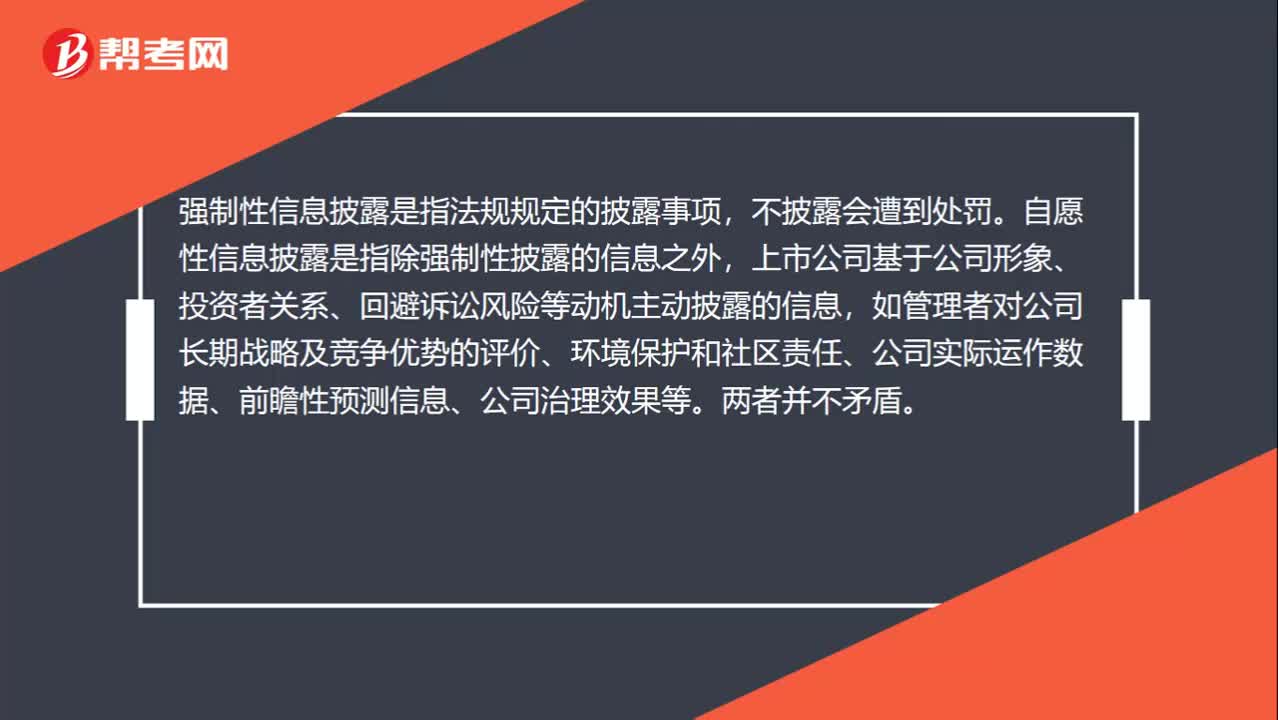

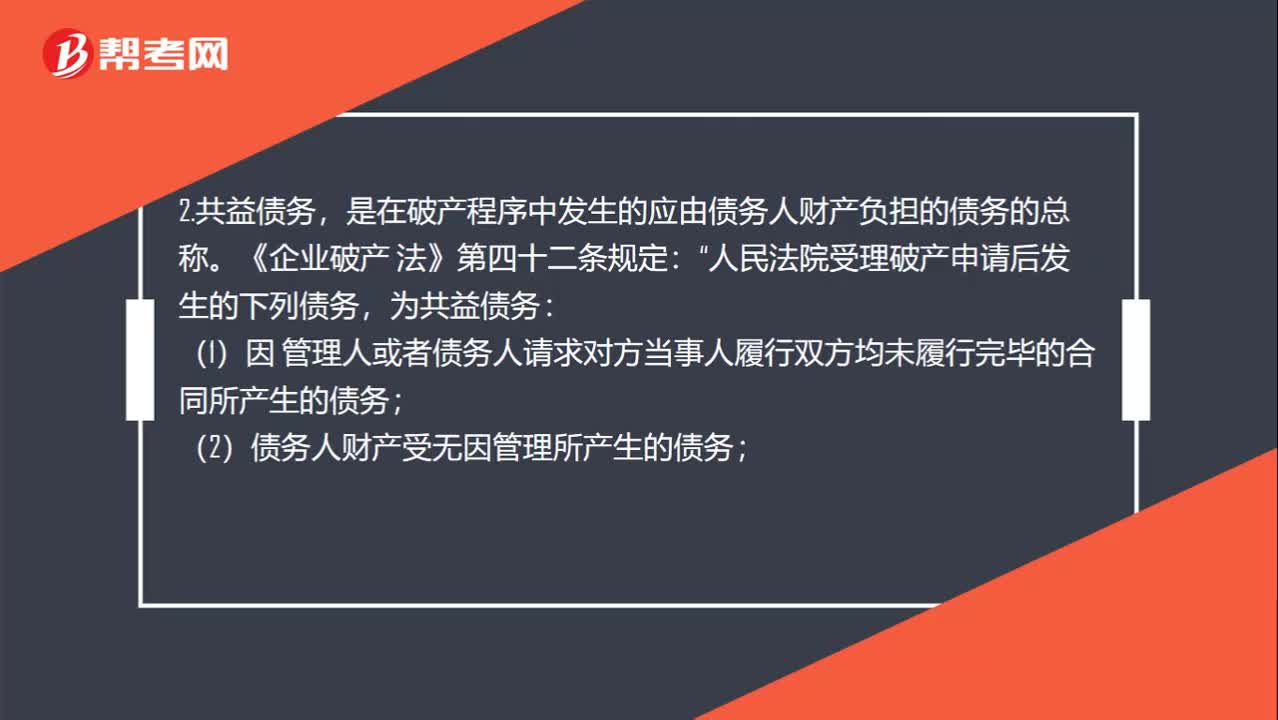

什么是別除權與共益?zhèn)鶆眨浚菏裁词莿e除權與共益?zhèn)鶆眨?.別除權是指對破產(chǎn)企業(yè)的特定財產(chǎn)享有擔保權的權利人,對債務人的特定財產(chǎn)享有的擔保權暫停行使)。是在破產(chǎn)程序中發(fā)生的應由債務人財產(chǎn)負擔的債務的總稱。人民法院受理破產(chǎn)申請后發(fā)生的下列債務“(1)因 管理人或者債務人請求對方當事人履行雙方均未履行完畢的合同所產(chǎn)生的債務:(2)債務人財產(chǎn)受無因管理所產(chǎn)生的債務;(3)因債務人不當?shù)脛x所產(chǎn)生的債務;

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術進行租賃的可行性分析,在此基礎上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務管理主要從融資角度研究租賃,把租賃視為一種融資方式。

00:39

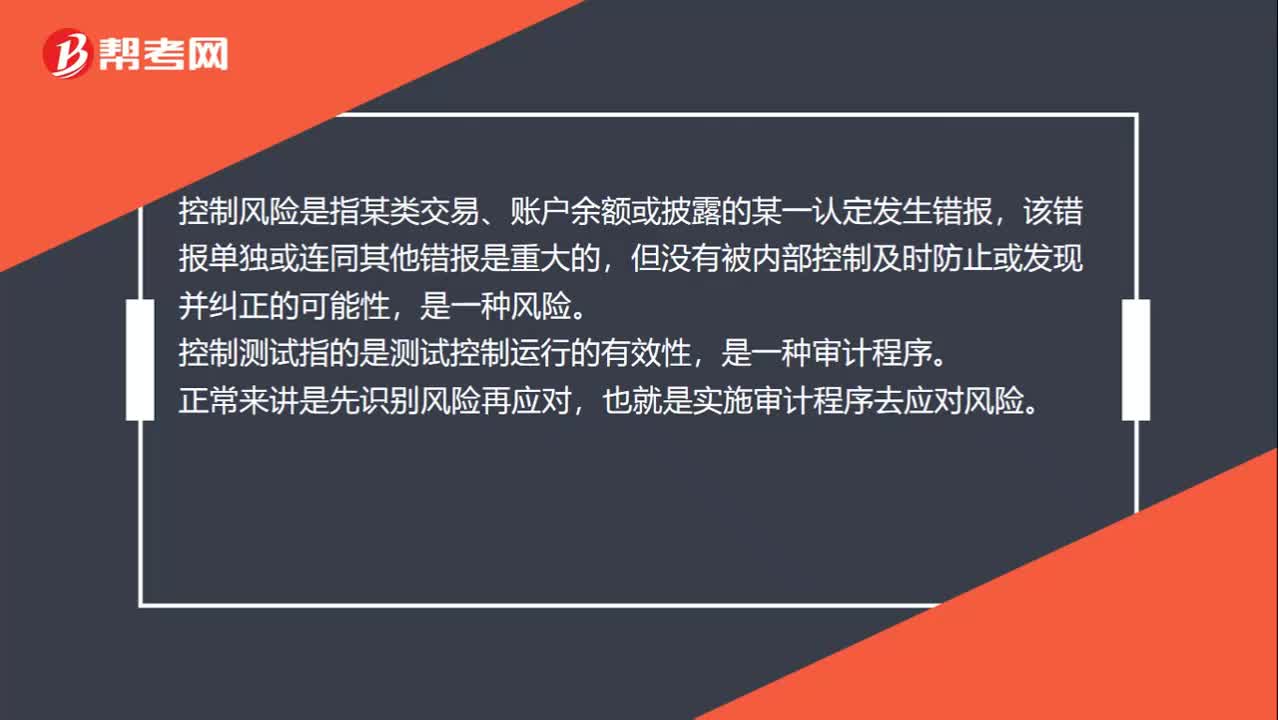

00:39控制風險和控制測試的區(qū)別是什么?:控制風險和控制測試的區(qū)別是什么?控制風險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性,是一種風險。控制測試指的是測試控制運行的有效性,是一種審計程序。正常來講是先識別風險再應對,也就是實施審計程序去應對風險。

01:53

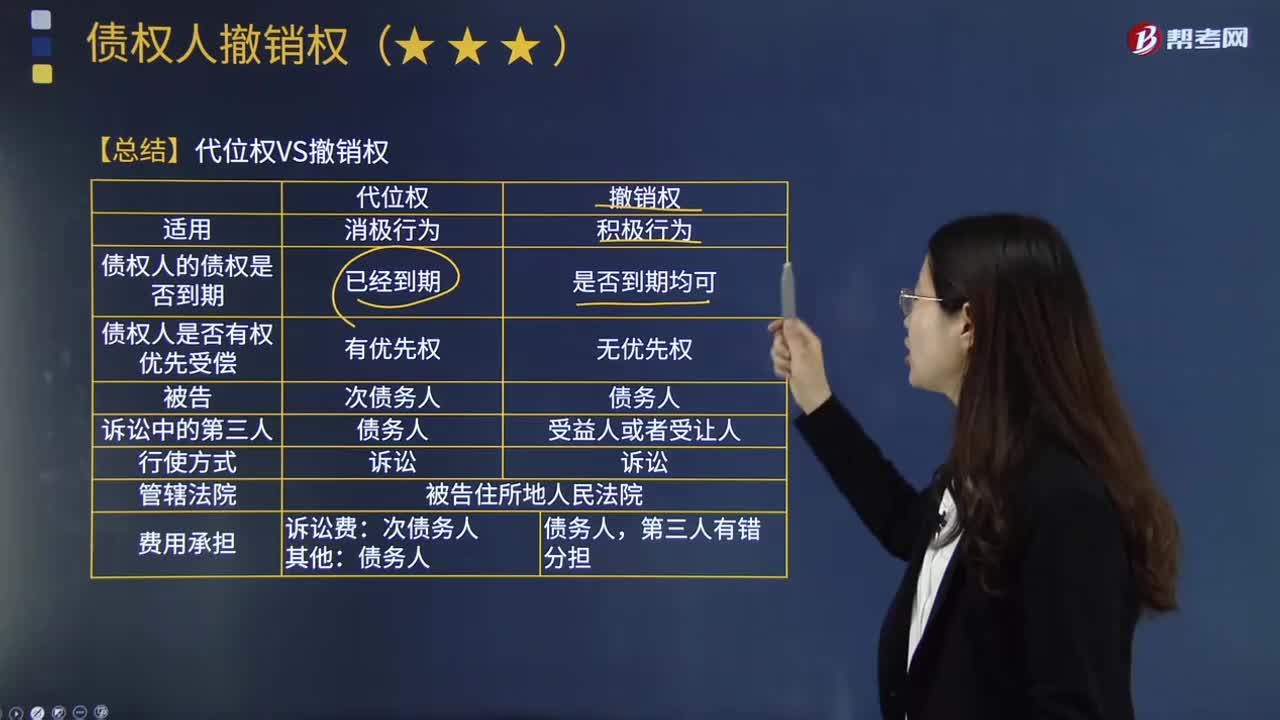

01:53代位權和撤銷權的區(qū)別是什么?:破產(chǎn)財產(chǎn)的管理人對破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進行的損害破產(chǎn)債權人共同利益的行為,撤銷權設立的宗旨在于防止債權人共同利益因破產(chǎn)人在破產(chǎn)宣告前對財產(chǎn)的不當處分行為而受損害。破產(chǎn)宣告后因有損債權人共同利益而又可能恢復原狀或追回財產(chǎn)才被否認撤銷。一些國家的破產(chǎn)法將得行使撤銷權的情況分為無償否認、故意否認、危機否認等數(shù)種。代位權是指債務人怠于行使其對第三人(次債務人)享有的到期債權。

01:21

01:21現(xiàn)金流量表和所有者權益變動表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權益變動表的內(nèi)容分別是什么?權益變動表是反映公司本期年度或中期內(nèi)至截至期末所有者權益變動情況的報表。所有者權益變動表應當全面反映一定時期所有者權益變動的情況。所有者權益變動表是反映構成所有者權益的各組成部分當期的增減變動情況的報表,既可以為報表使用者提供所有者權益總量增減變動的信息。也能為其提供所有者權益增減變動的結構性信息:特別是能夠讓報表使用者理解所有者權益增減變動的根源;

01:00

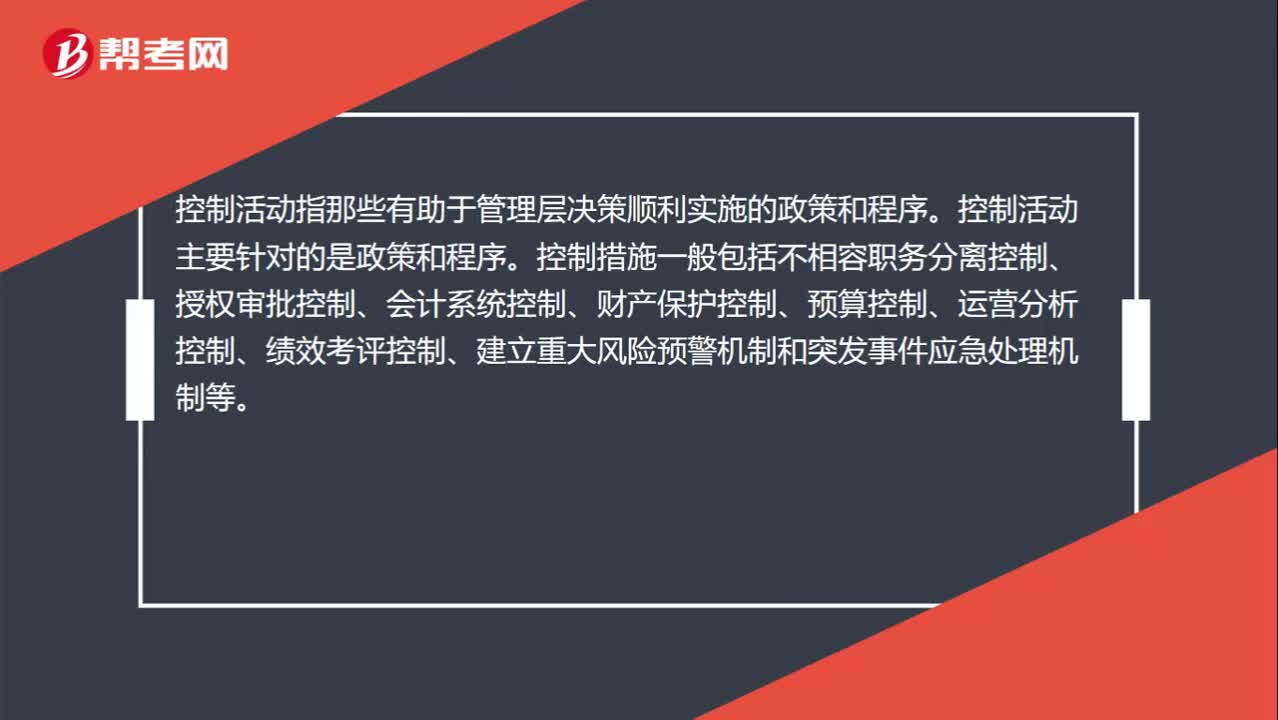

01:00風險評估和控制活動的區(qū)別?:風險評估和控制活動的區(qū)別?風險評估指識別、分析相關風險以實現(xiàn)既定目標,從而形成風險管理的基礎。所以我們需要識別風險(內(nèi)部與外部)、收集風險信息、然后采取風險應對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

03:03

03:03善意取得制度有什么樣的制度價值?:善意取得制度是指無權處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權的一種法律制度。能夠均衡所有權人和善意受讓人利益。善意取得制度有關于贓物是否適用善意取得和關于不動產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價值:無處分權人將不動產(chǎn)或者動產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動產(chǎn)或者動產(chǎn)的所有權。

02:26

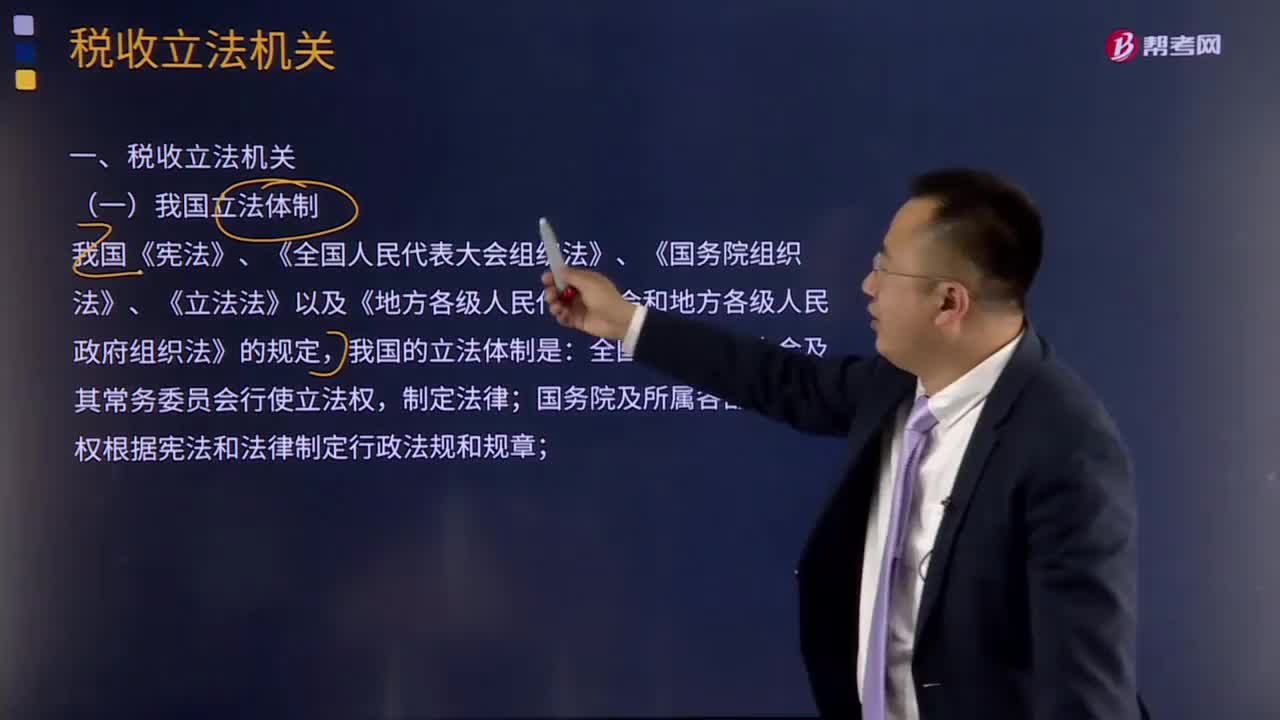

02:26我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務委員會行使立法權,制定法律;有權根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權制定地方性法規(guī),但要報全國人大常委會和國務院備案;

01:36

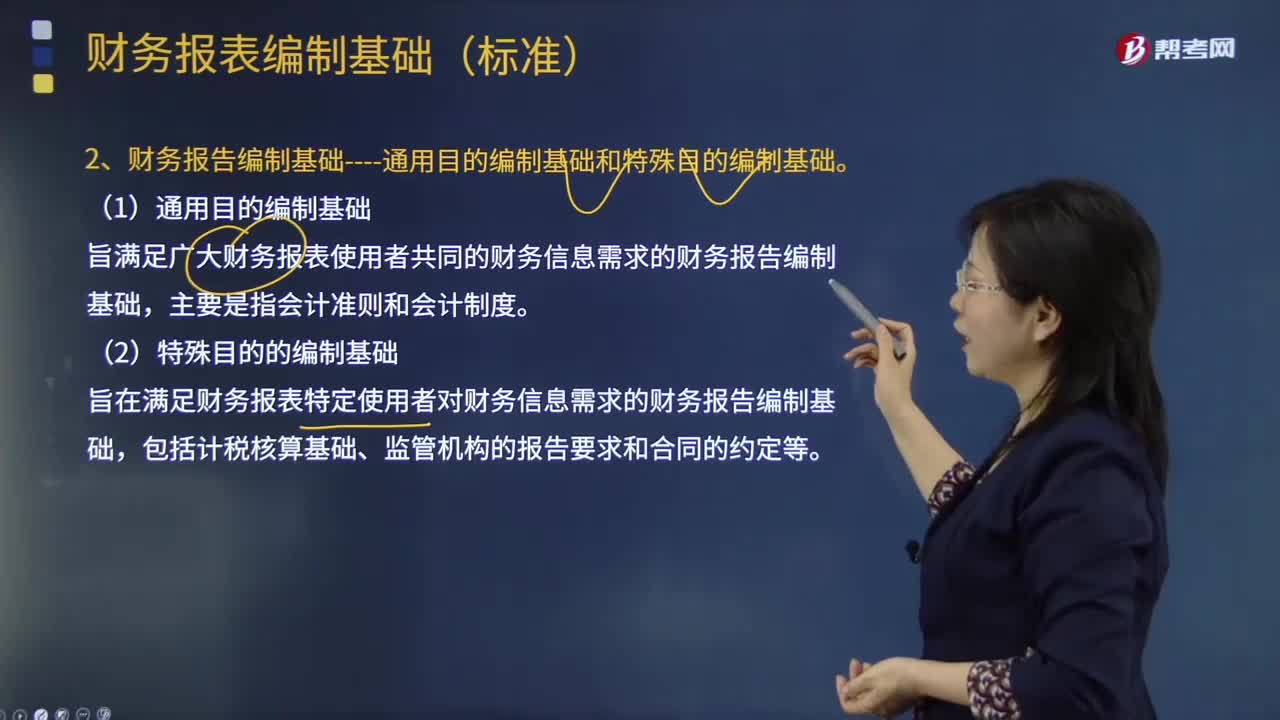

01:36財務報表編制的基礎是什么?:財務報表編制的基礎是什么?財務報表的編制基礎是指財務報表是在持續(xù)經(jīng)營基礎上還是非持續(xù)經(jīng)營基礎上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎上編制財務報表,1.適用財務報告編制基礎;適用財務報告編制基礎指法律法規(guī)要求采用的財務報告編制基礎,采用的可接受的財務報告編制基礎,2.財務報告編制基礎通用目的編制基礎和特殊目的編制基礎。旨在滿足廣大財務報表使用者共同的財務信息需求的財務報告編制基礎。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

01:42

01:42