下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

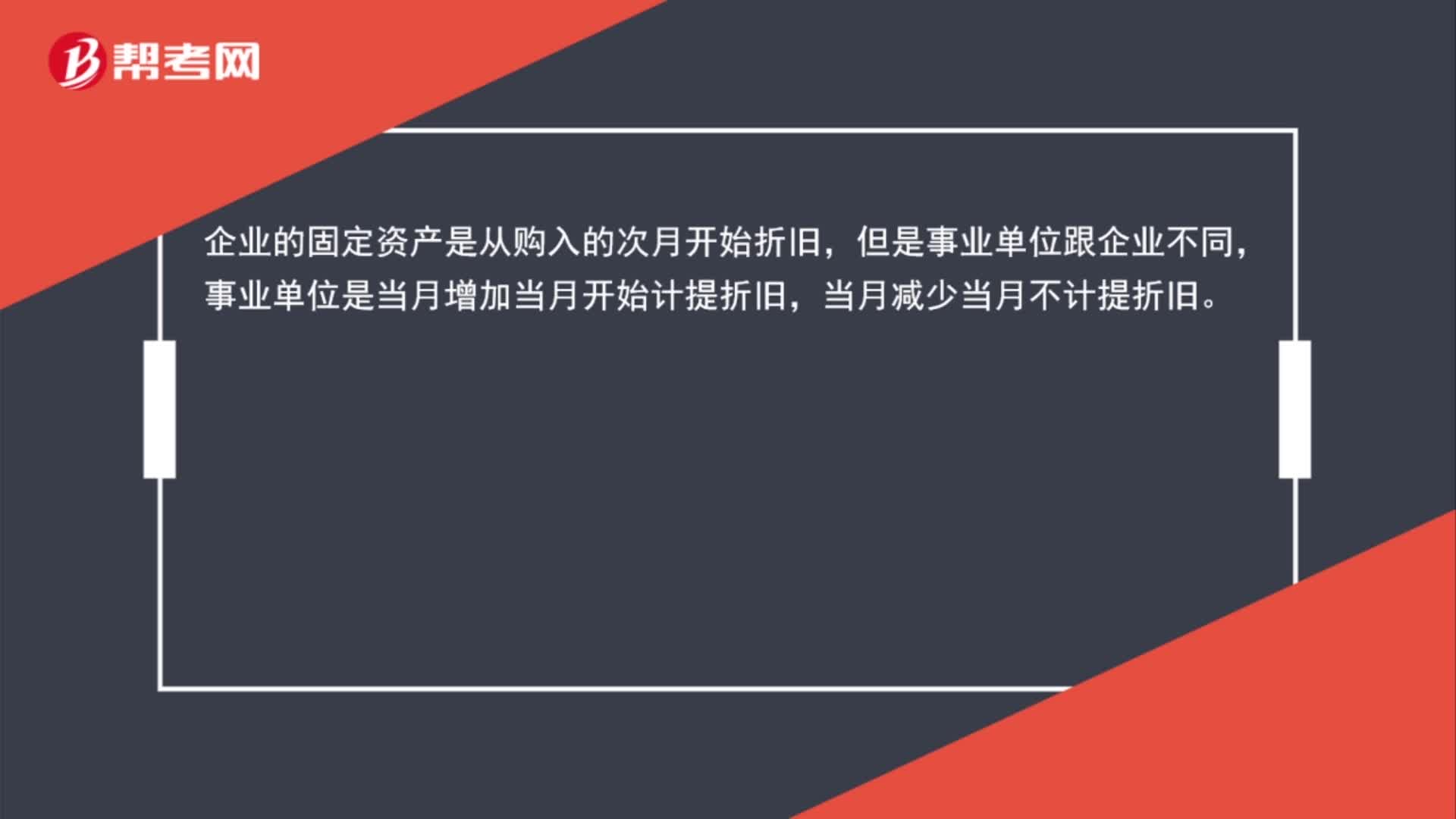

00:43固定資產(chǎn)折舊時間是什么時候?:固定資產(chǎn)折舊時間是什么時候?企業(yè)的固定資產(chǎn)是從購入的次月開始折舊,但是事業(yè)單位跟企業(yè)不同,事業(yè)單位是當(dāng)月增加當(dāng)月開始計提折舊,當(dāng)月減少當(dāng)月不計提折舊。

00:23

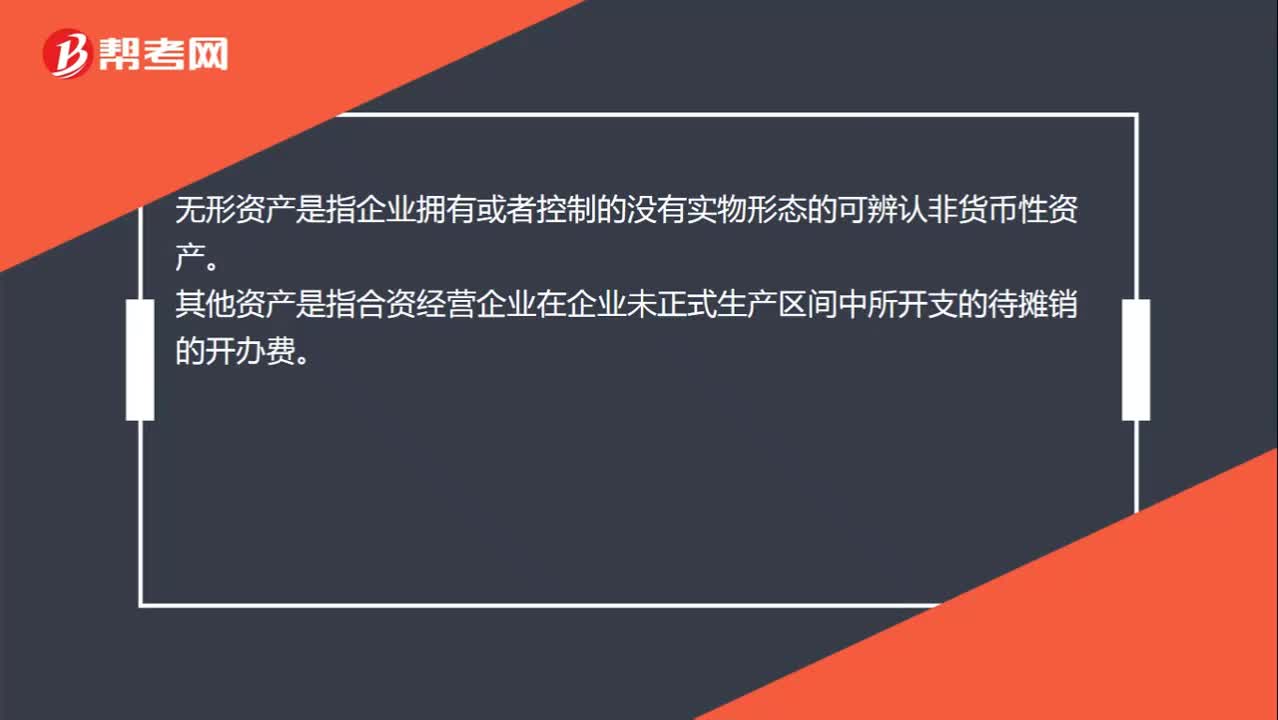

00:23無形資產(chǎn)和其他資產(chǎn)區(qū)別是什么?:無形資產(chǎn)和其他資產(chǎn)區(qū)別是什么?無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。其他資產(chǎn)是指合資經(jīng)營企業(yè)在企業(yè)未正式生產(chǎn)區(qū)間中所開支的待攤銷的開辦費。

00:26

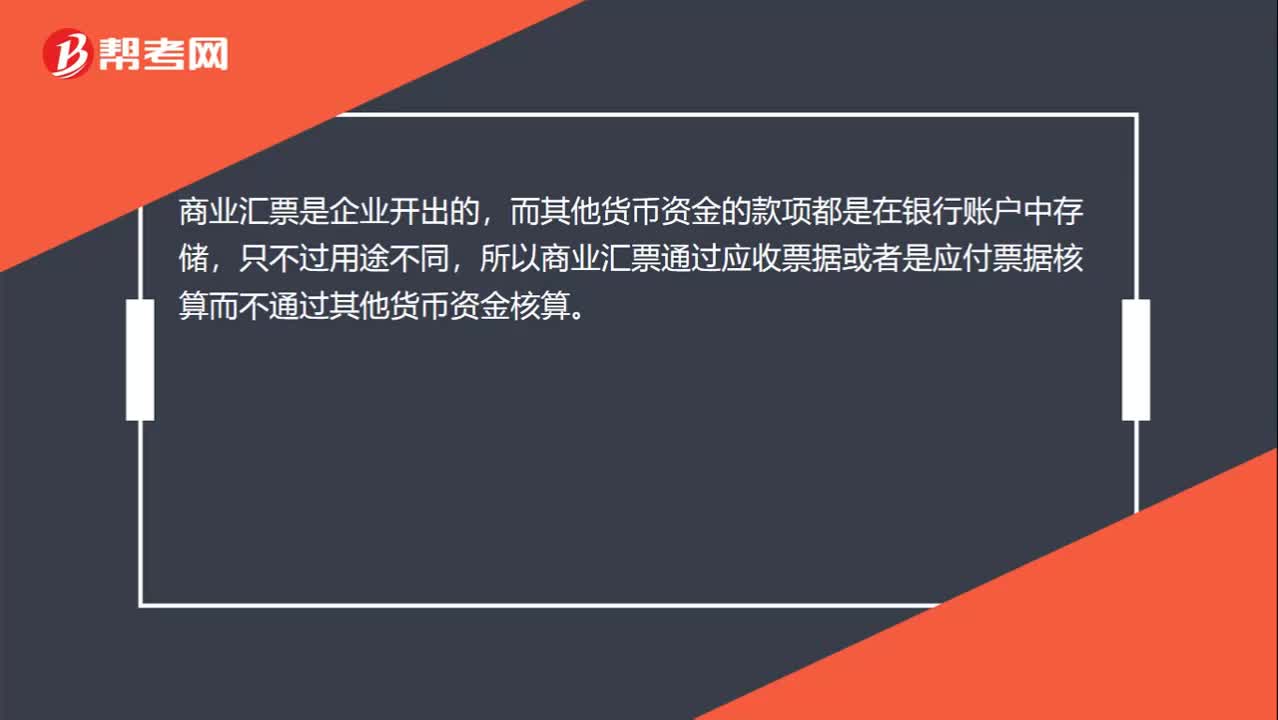

00:26為什么商業(yè)匯票不屬于其他貨幣資金?:為什么商業(yè)匯票不屬于其他貨幣資金?商業(yè)匯票是企業(yè)開出的,而其他貨幣資金的款項都是在銀行賬戶中存儲,只不過用途不同,所以商業(yè)匯票通過應(yīng)收票據(jù)或者是應(yīng)付票據(jù)核算而不通過其他貨幣資金核算。

00:34

00:34每股凈資產(chǎn)是什么意思?:每股凈資產(chǎn)是什么意思?每股凈資產(chǎn)是指股東權(quán)益與總股數(shù)的比率。其計算公式為:每股凈資產(chǎn)=股東權(quán)益總股數(shù)。這一指標(biāo)反映每股股票所擁有的資產(chǎn)現(xiàn)值。每股凈資產(chǎn)越高,股東擁有的每股資產(chǎn)價值越多;每股凈資產(chǎn)越少,股東擁有的每股資產(chǎn)價值越少。通常每股凈資產(chǎn)越高越好。

00:16

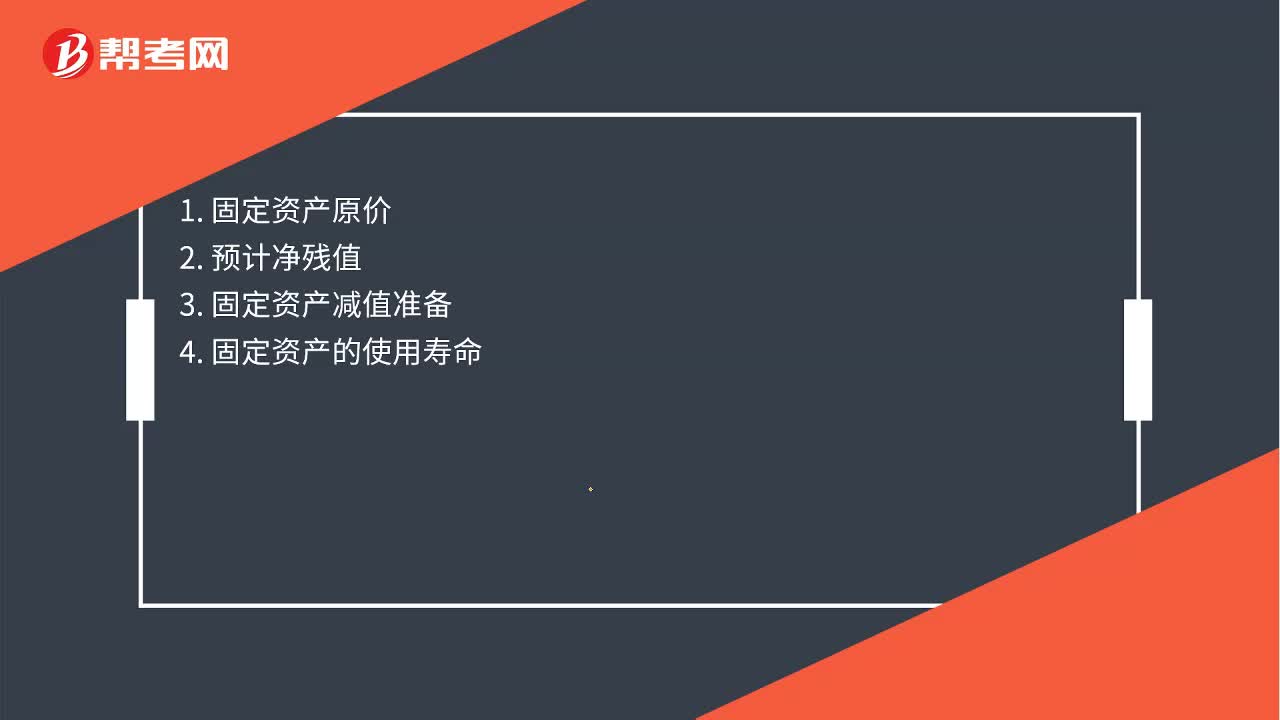

00:16影響固定資產(chǎn)折舊的因素是什么?:影響固定資產(chǎn)折舊的因素是什么?1. 固定資產(chǎn)原價2. 預(yù)計凈殘值3. 固定資產(chǎn)減值準(zhǔn)備4. 固定資產(chǎn)的使用壽命

00:30

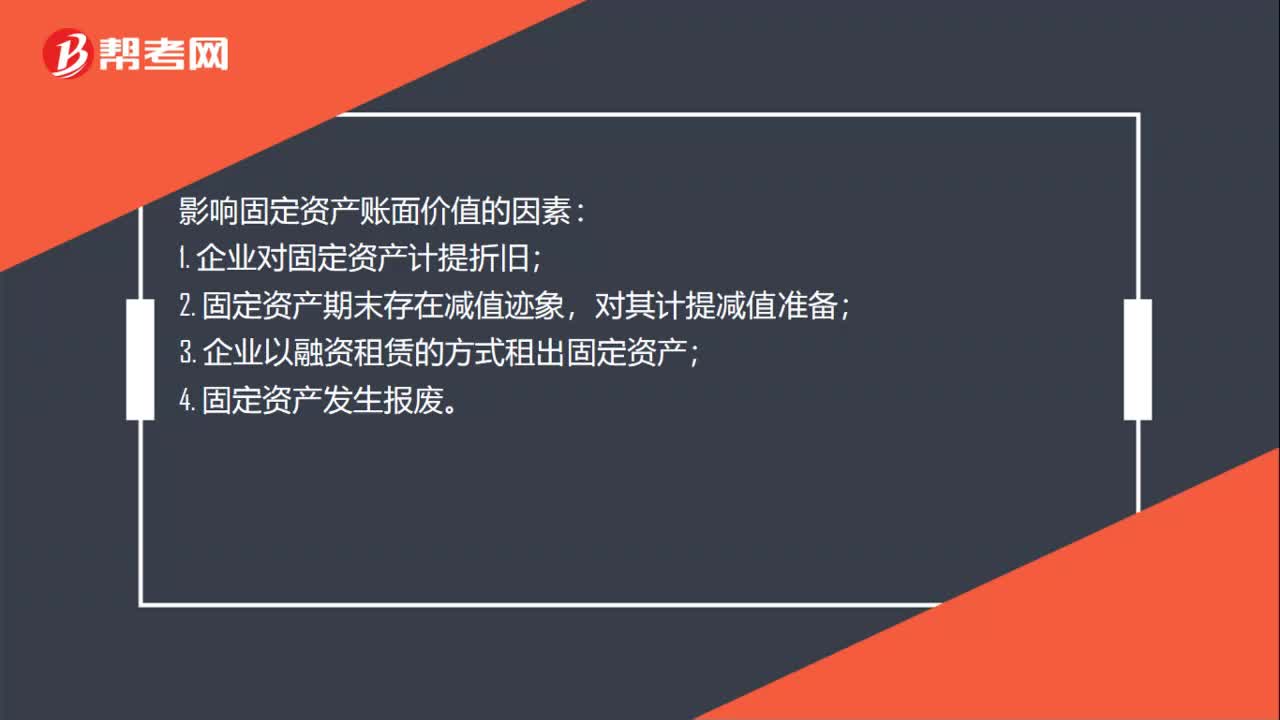

00:30影響固定資產(chǎn)賬面價值的因素有什么?:影響固定資產(chǎn)賬面價值的因素:1. 企業(yè)對固定資產(chǎn)計提折舊;2. 固定資產(chǎn)期末存在減值跡象,對其計提減值準(zhǔn)備;3. 企業(yè)以融資租賃的方式租出固定資產(chǎn);4. 固定資產(chǎn)發(fā)生報廢。

00:27

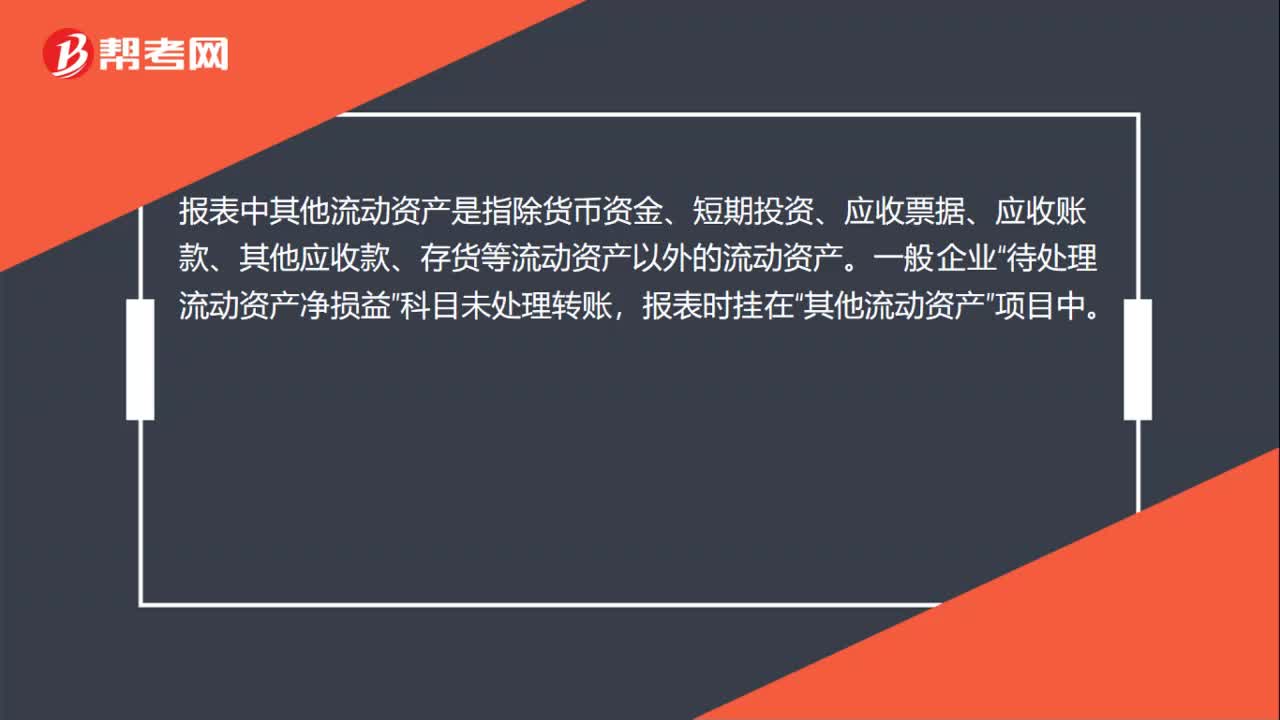

00:27什么是報表中其他流動資產(chǎn)?:什么是報表中其他流動資產(chǎn)?報表中其他流動資產(chǎn)是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)賬,報表時掛在“其他流動資產(chǎn)”項目中。

00:35

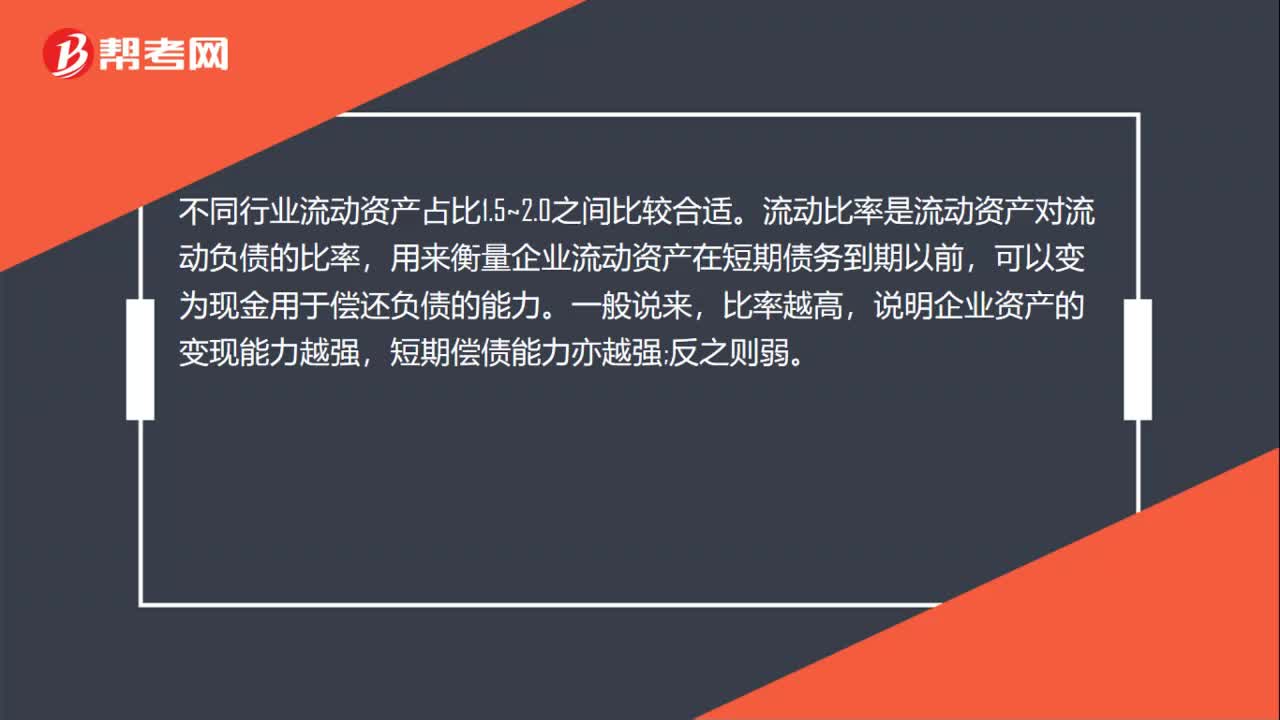

00:35不同行業(yè)流動資產(chǎn)占比多少合適?:不同行業(yè)流動資產(chǎn)占比多少合適?不同行業(yè)流動資產(chǎn)占比1.5~2.0之間比較合適。流動比率是流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,可以變?yōu)楝F(xiàn)金用于償還負(fù)債的能力。一般說來,比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強(qiáng),短期償債能力亦越強(qiáng);反之則弱。

00:30

00:30什么時候用應(yīng)付票據(jù),什么時候用其他貨幣資金?:什么時候用應(yīng)付票據(jù),什么時候用其他貨幣資金?商業(yè)承兌匯票和銀行承兌匯票用應(yīng)付票據(jù)。銀行匯票、銀行本票、信用卡存款、信用證保證金存款、外埠存款等都屬于其他貨幣資金。

00:34

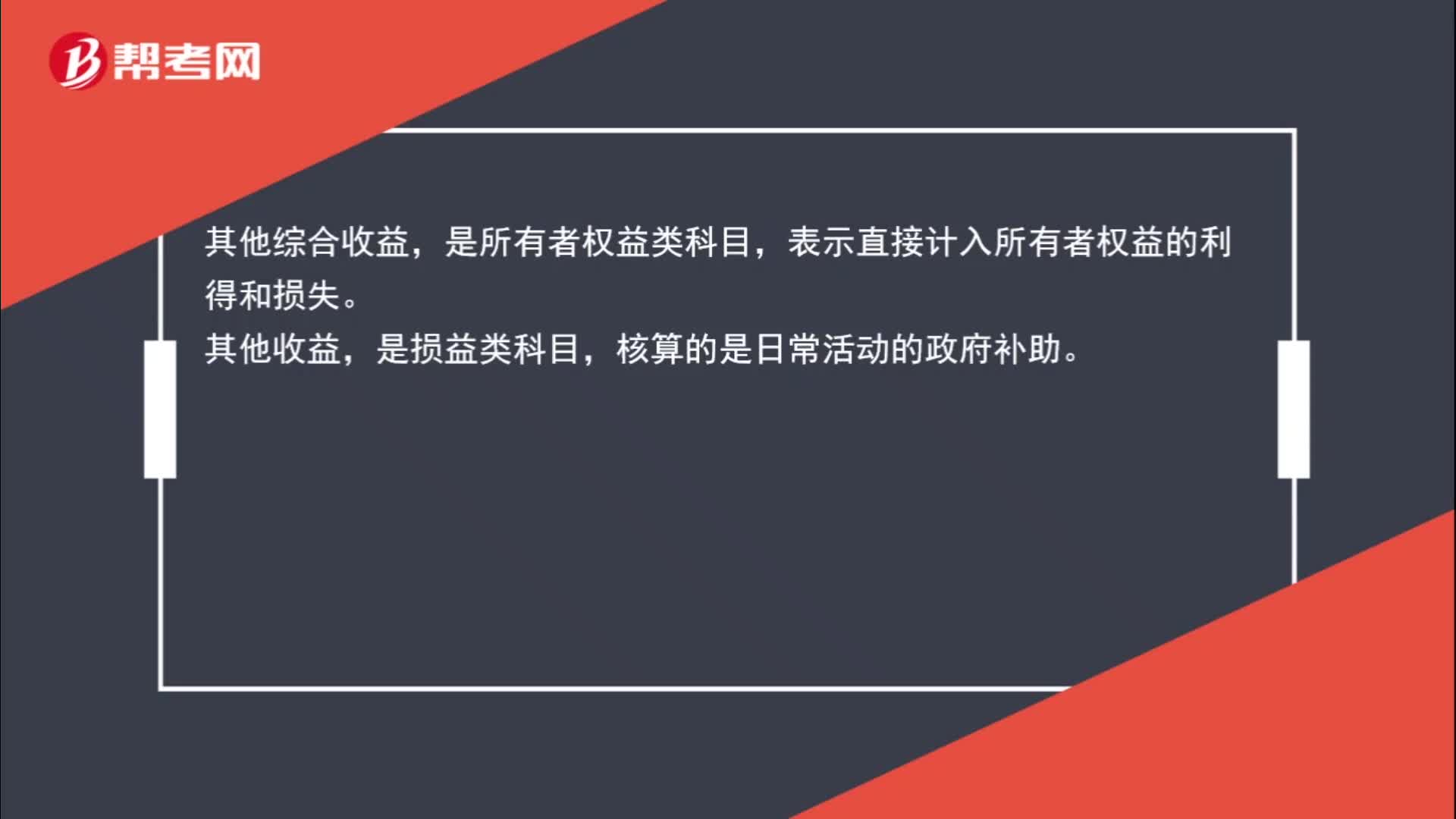

00:34其他綜合收益和其他收益的區(qū)別在哪兒?:其他綜合收益和其他收益的區(qū)別在哪兒?其他綜合收益,是所有者權(quán)益類科目,表示直接計入所有者權(quán)益的利得和損失。其他收益,是損益類科目,核算的是日常活動的政府補(bǔ)助。

00:59

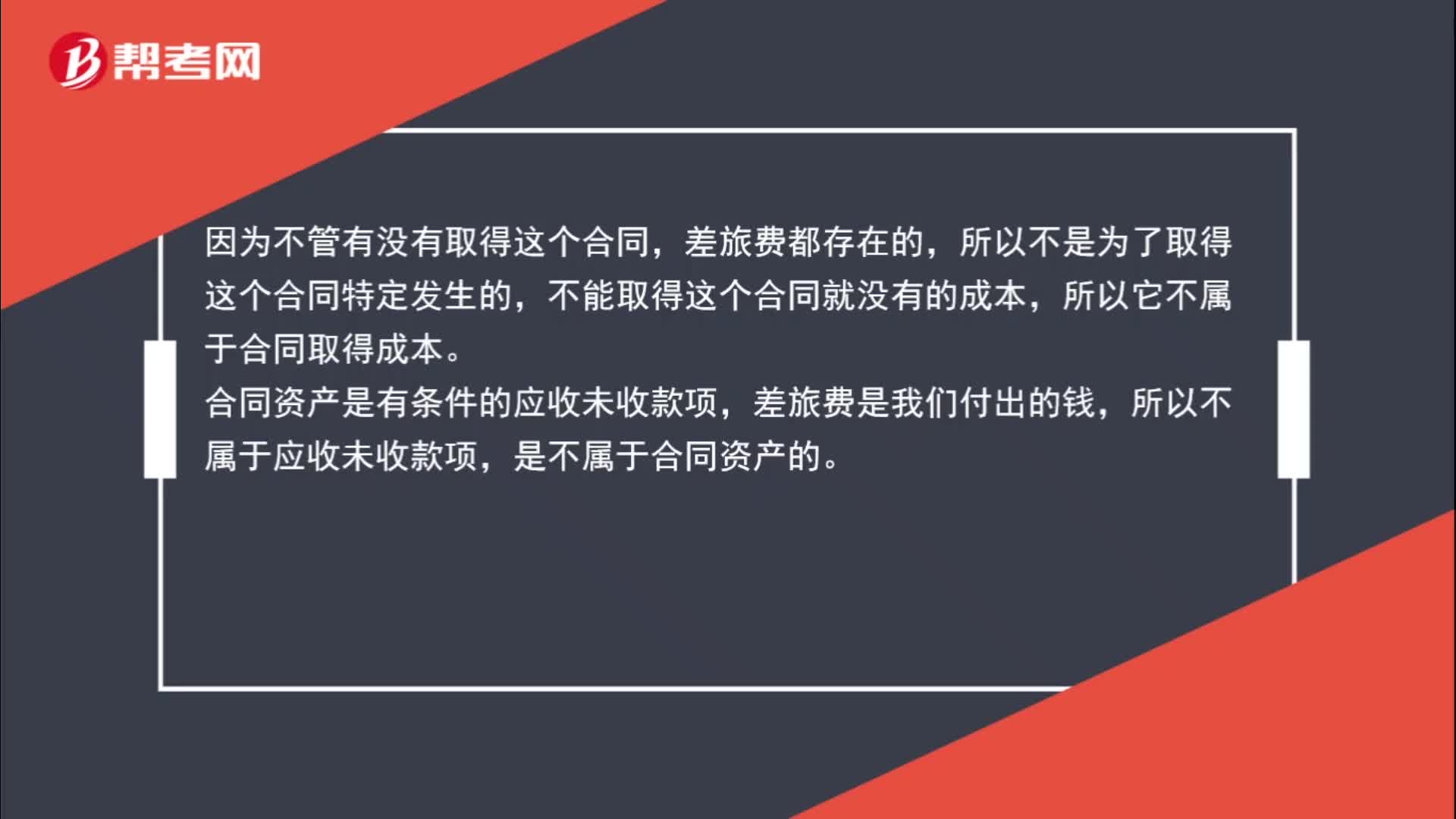

00:59為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?:為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?因為不管有沒有取得這個合同,差旅費都存在的,所以不是為了取得這個合同特定發(fā)生的,不能取得這個合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應(yīng)收未收款項,差旅費是我們付出的錢,所以不屬于應(yīng)收未收款項,是不屬于合同資產(chǎn)的。

00:33

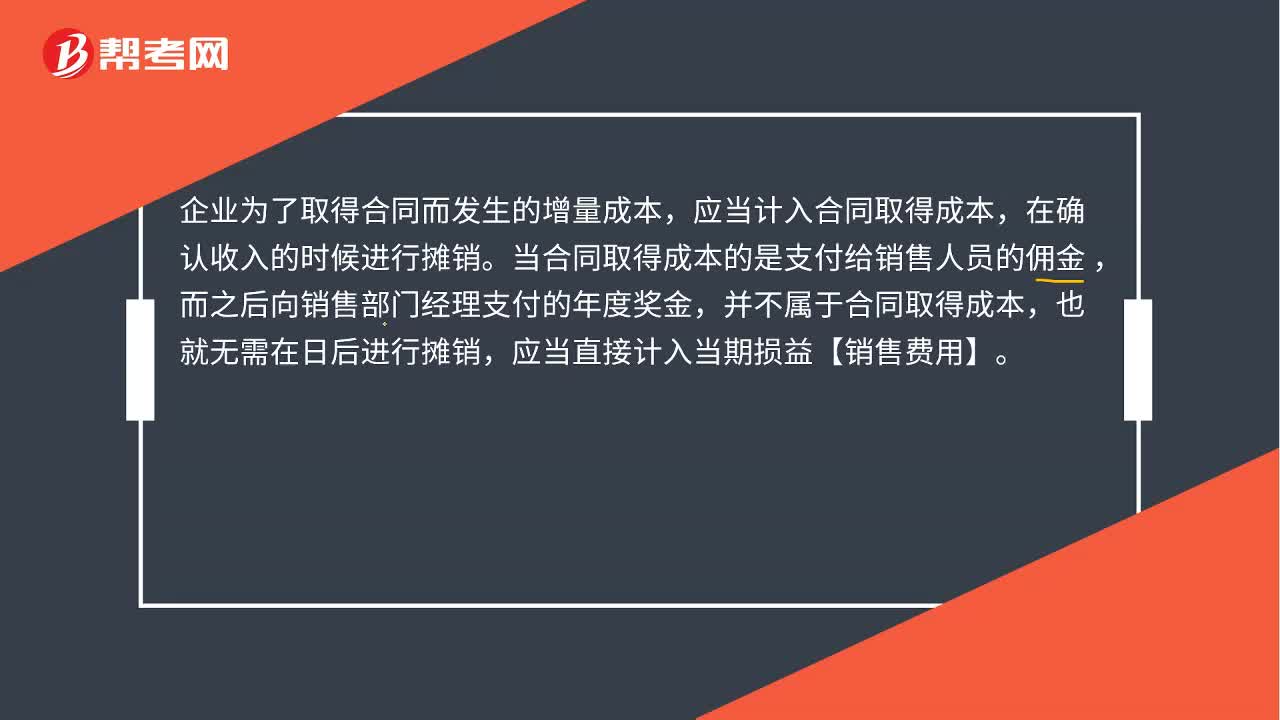

00:33什么是合同取得成本 ?:什么是合同取得成本?企業(yè)為了取得合同而發(fā)生的增量成本,應(yīng)當(dāng)計入合同取得成本,在確認(rèn)收入的時候進(jìn)行攤銷。當(dāng)合同取得成本的是支付給銷售人員的傭金,而之后向銷售部門經(jīng)理支付的年度獎金,并不屬于合同取得成本,也就無需在日后進(jìn)行攤銷,應(yīng)當(dāng)直接計入當(dāng)期損益【銷售費用】。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日