初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:11

01:11主營(yíng)業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?:主營(yíng)業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?主營(yíng)業(yè)務(wù)成本就是企業(yè)主要經(jīng)營(yíng)業(yè)務(wù)產(chǎn)生的成本,比如生產(chǎn)企業(yè)的生產(chǎn)成本,銷售企業(yè)的存貨成本等。而其他業(yè)務(wù)成本就是企業(yè)主要經(jīng)營(yíng)的業(yè)務(wù)之外的成本,比如生產(chǎn)企業(yè),他主要經(jīng)營(yíng)的應(yīng)當(dāng)是銷售生產(chǎn)出來的產(chǎn)品,但當(dāng)他出售原材料的時(shí)候,那么原材料的成本就會(huì)是其他業(yè)務(wù)成本,或者是生產(chǎn)銷售企業(yè)出租固定資產(chǎn)以及無形資產(chǎn),那么對(duì)應(yīng)的折舊或者是攤銷也是其他業(yè)務(wù)成本的核算范圍。

00:59

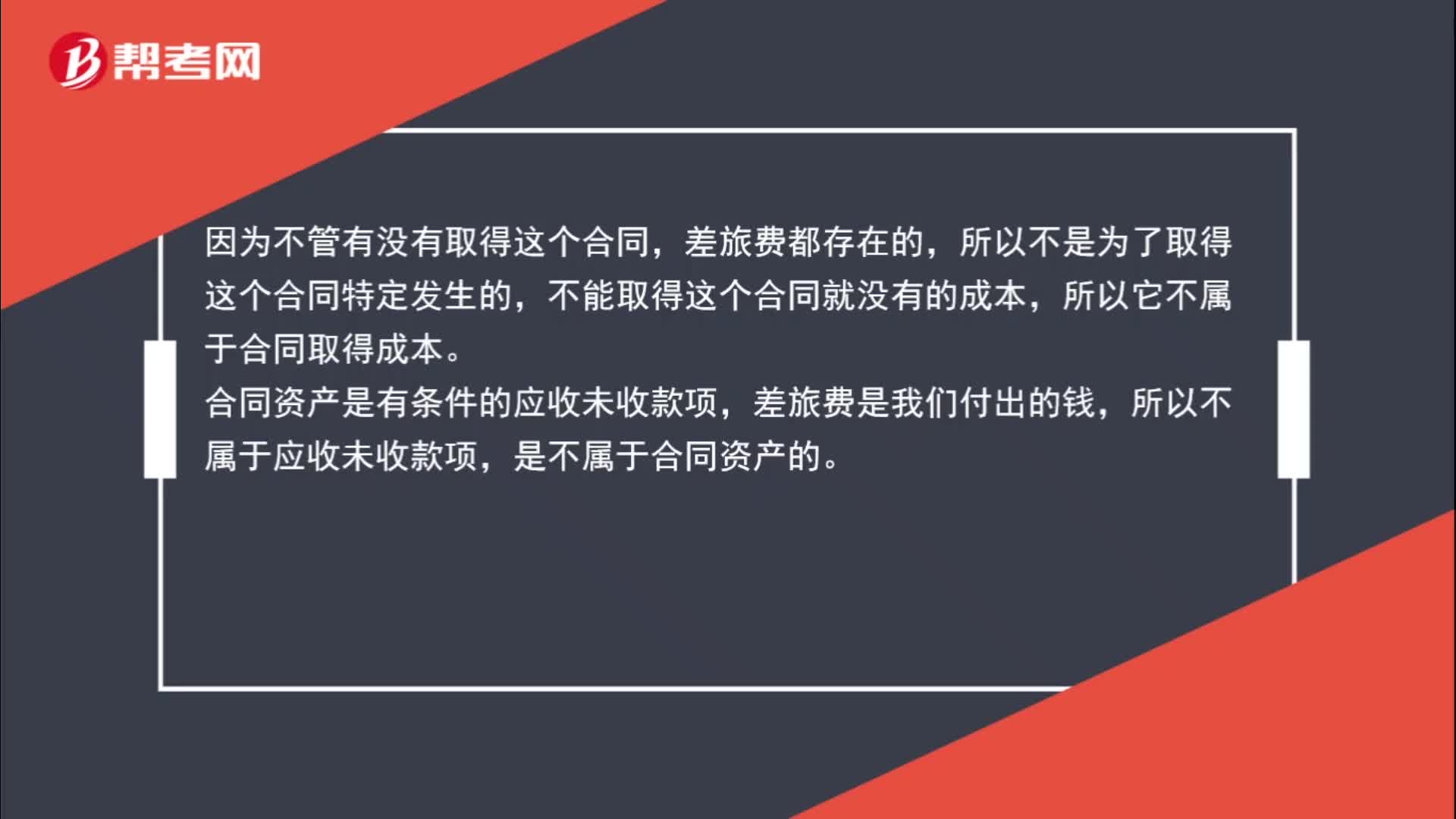

00:59為了取得合同而造成的差旅費(fèi)為什么不計(jì)入合同資產(chǎn)?:為了取得合同而造成的差旅費(fèi)為什么不計(jì)入合同資產(chǎn)?因?yàn)椴还苡袥]有取得這個(gè)合同,差旅費(fèi)都存在的,所以不是為了取得這個(gè)合同特定發(fā)生的,不能取得這個(gè)合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應(yīng)收未收款項(xiàng),差旅費(fèi)是我們付出的錢,所以不屬于應(yīng)收未收款項(xiàng),是不屬于合同資產(chǎn)的。

02:12

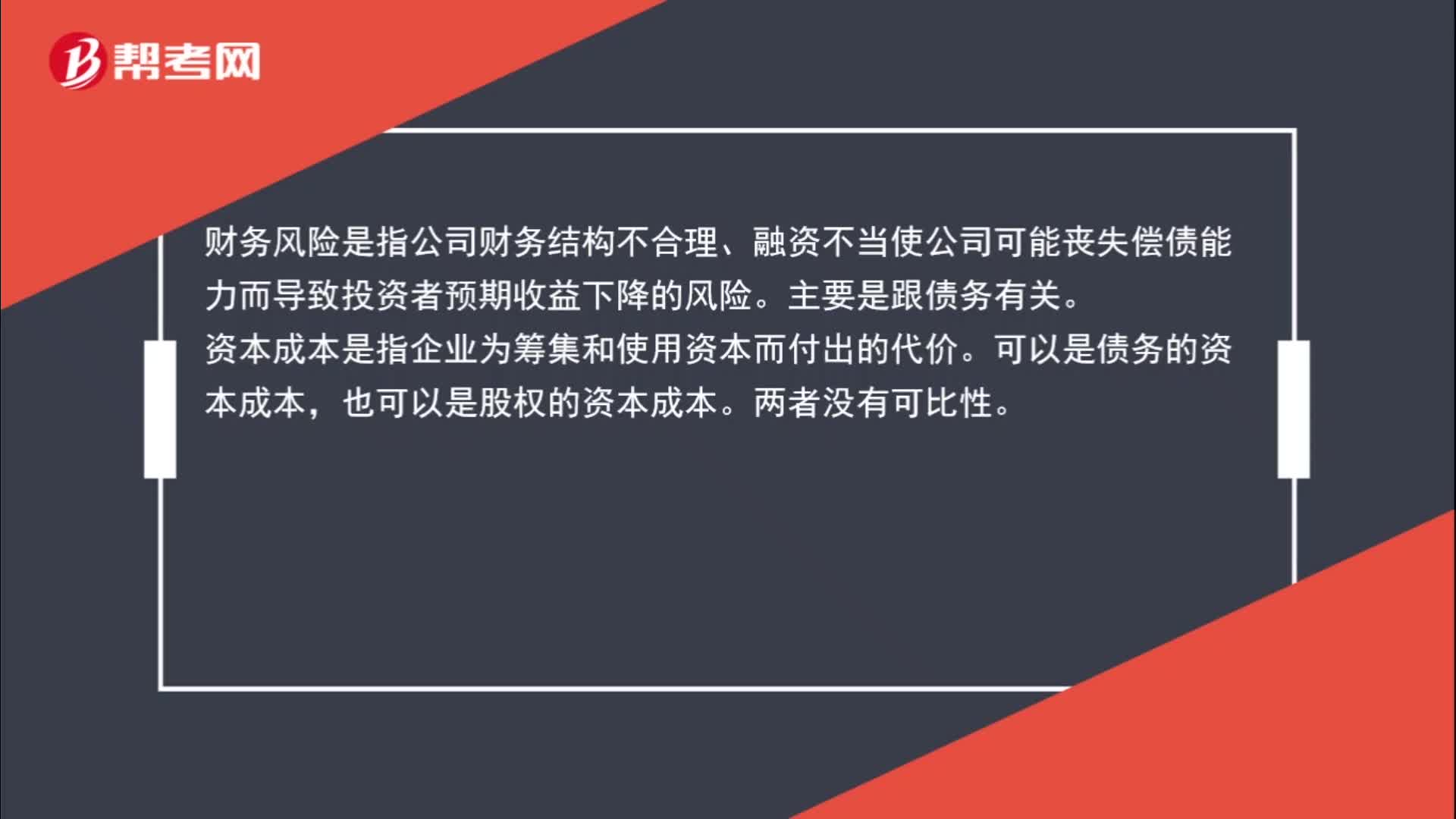

02:12財(cái)務(wù)風(fēng)險(xiǎn)和資本成本區(qū)別是什么?:財(cái)務(wù)風(fēng)險(xiǎn)和資本成本區(qū)別是什么?財(cái)務(wù)風(fēng)險(xiǎn)是指公司財(cái)務(wù)結(jié)構(gòu)不合理、融資不當(dāng)使公司可能喪失償債能力而導(dǎo)致投資者預(yù)期收益下降的風(fēng)險(xiǎn)。資本成本是指企業(yè)為籌集和使用資本而付出的代價(jià)。可以是債務(wù)的資本成本,也可以是股權(quán)的資本成本。資本成本是指投資資本的機(jī)會(huì)成本。是將資本用于本項(xiàng)目投資所放棄的其他投資機(jī)會(huì)的收益,財(cái)務(wù)風(fēng)險(xiǎn)是包含有企業(yè)可能喪失償債能力的風(fēng)險(xiǎn)和股東收益的可變性。

02:27

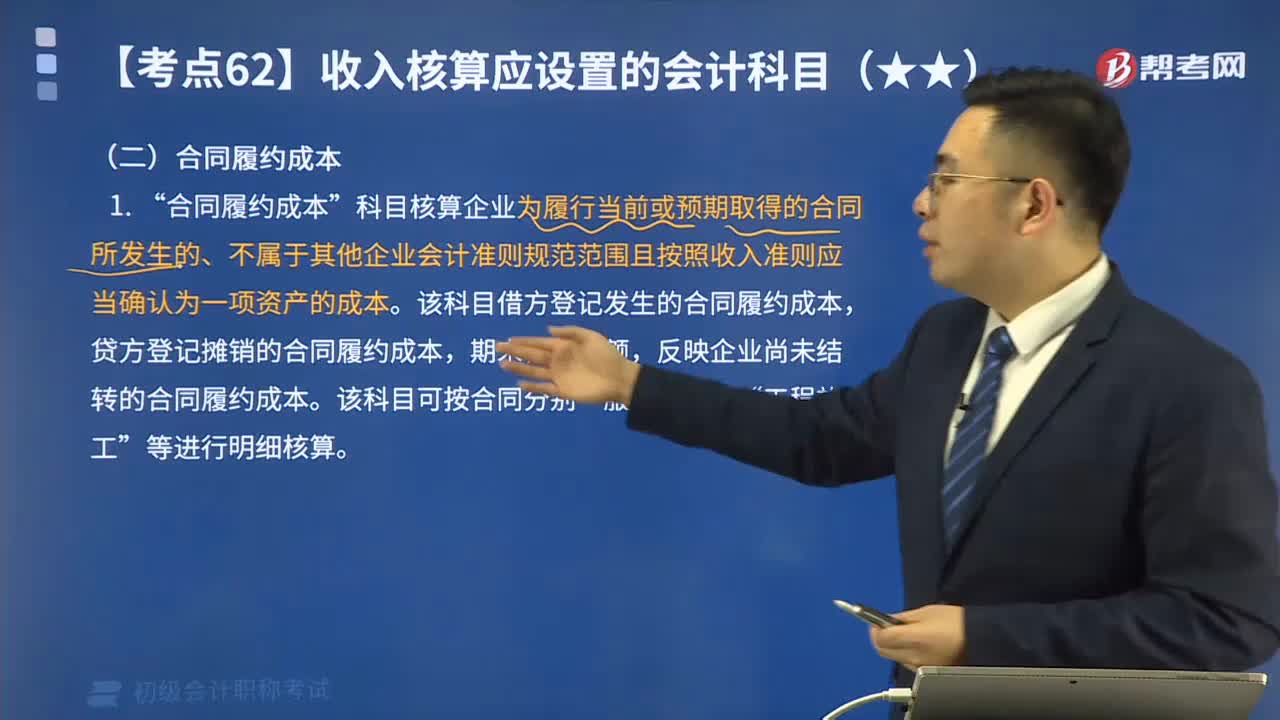

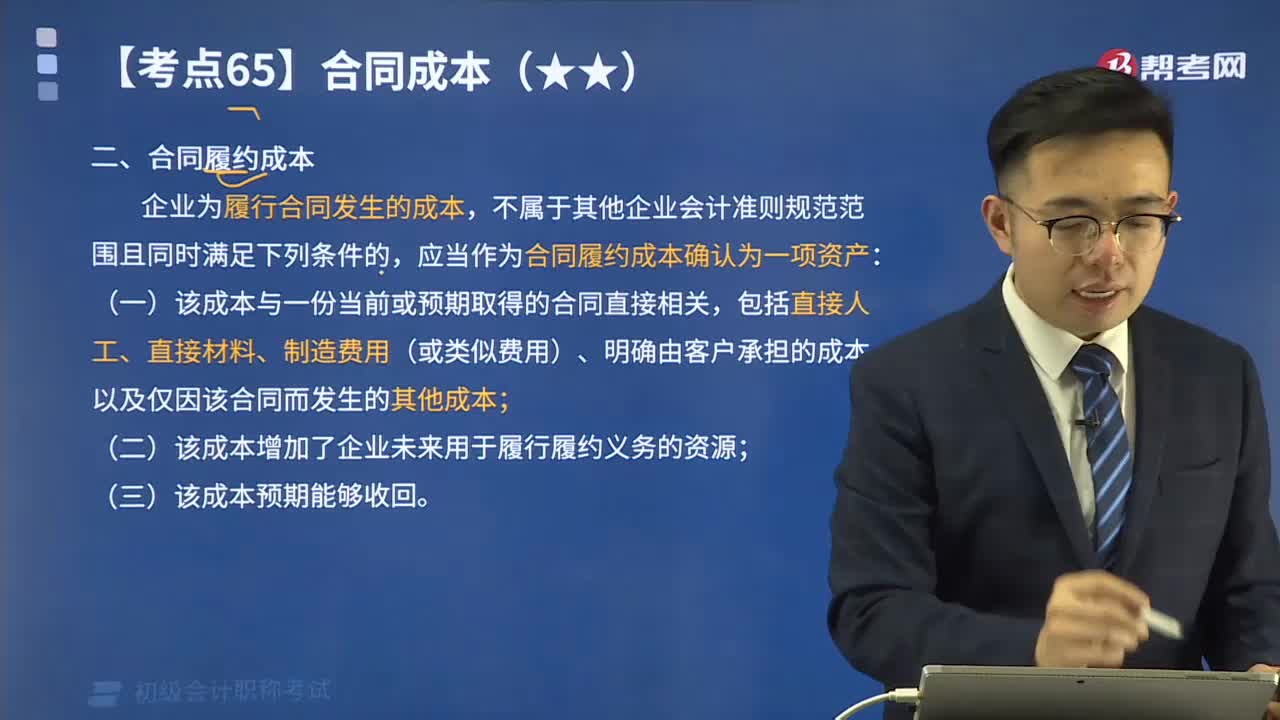

02:27新增設(shè)置科目中合同履約成本核算什么?:新增設(shè)置科目中合同履約成本核算什么?科目核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照收入準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”該科目借方登記發(fā)生的合同履約成本。貸方登記攤銷的合同履約成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,該科目可按合同分別。服務(wù)成本“等進(jìn)行明細(xì)核算“合同履約成本的主要賬務(wù)處理”(1)企業(yè)發(fā)生上述合同履約成本時(shí)。合同履約成本:

02:01

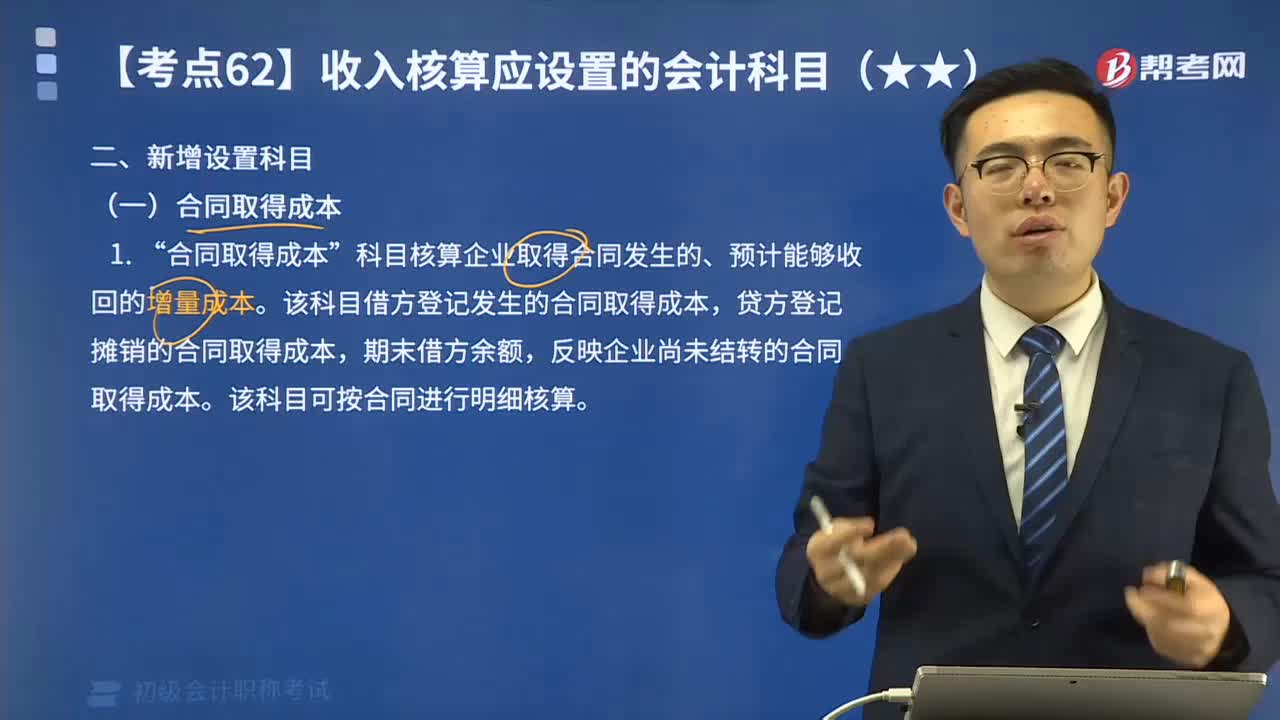

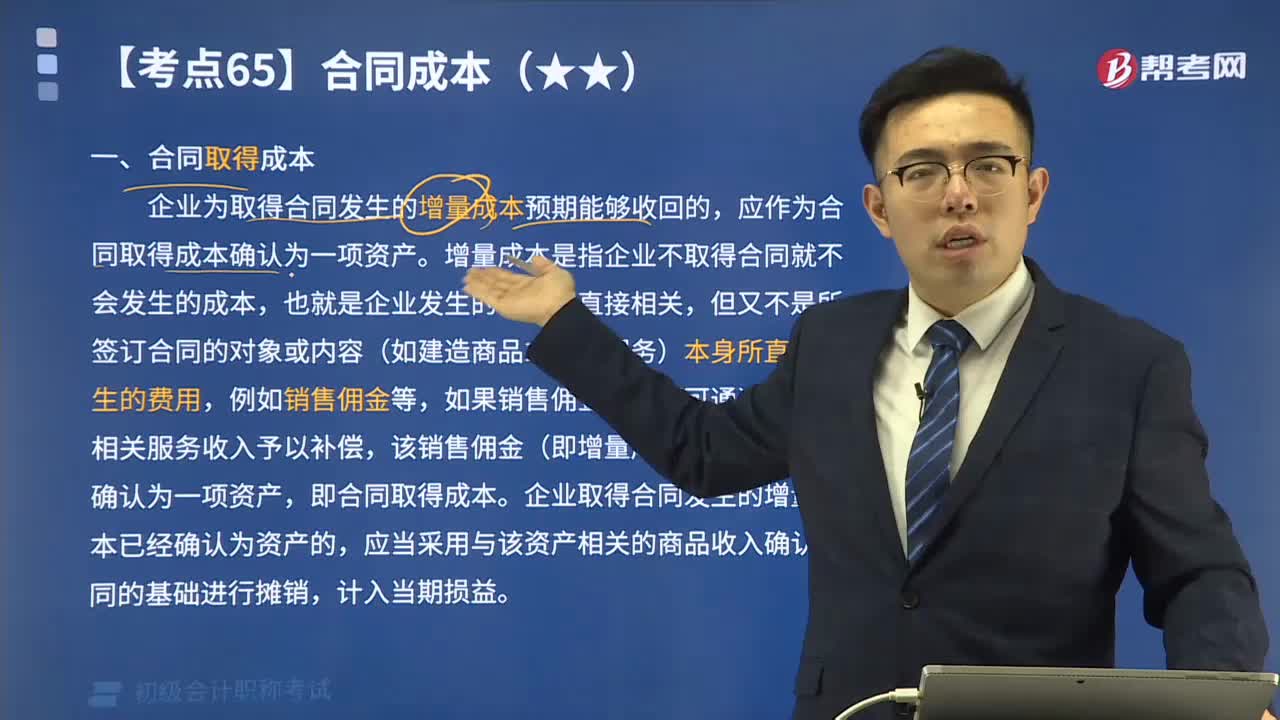

02:01收入核算新增設(shè)置科目合同取得成本是指什么?:收入核算新增設(shè)置科目合同取得成本是指什么?科目核算企業(yè)取得合同發(fā)生的、預(yù)計(jì)能夠收回的增量成本”該科目借方登記發(fā)生的合同取得成本。貸方登記攤銷的合同取得成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本,該科目可按合同進(jìn)行明細(xì)核算。合同取得成本的主要賬務(wù)處理。(1)企業(yè)發(fā)生上述合同取得成本時(shí):貸:銀行存款等:(2)對(duì)合同取得成本進(jìn)行攤銷時(shí)借銷售費(fèi)用等貸合同取得成本

05:06

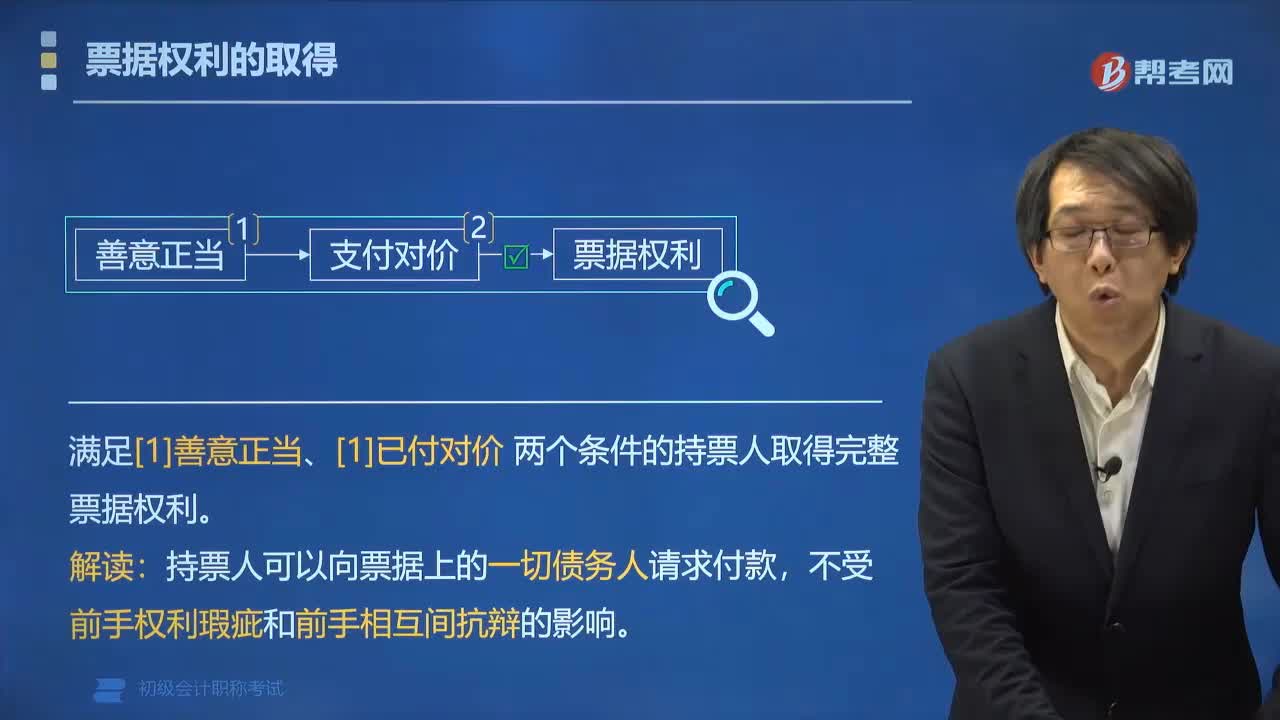

05:06票據(jù)權(quán)利的取得要滿足什么條件?:票據(jù)權(quán)利的取得要滿足什么條件?票據(jù)權(quán)利的取得,以欺詐、偷盜或者脅迫等手段取得票據(jù)的,持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的不享有票據(jù)權(quán)利。1. 滿足[1]善意正當(dāng)、[2]已付對(duì)價(jià)兩個(gè)條件的持票人取得完整票據(jù)權(quán)利。非善意正當(dāng)取得票據(jù),不享有票據(jù)權(quán)利。(1)以【欺詐偷盜脅迫】等手段取得票據(jù)。出于【惡意】取得票據(jù)。(3)因【重大過失】取得不符合規(guī)定的票據(jù)。無對(duì)價(jià)取得票據(jù),(1)票據(jù)的取得。

09:48

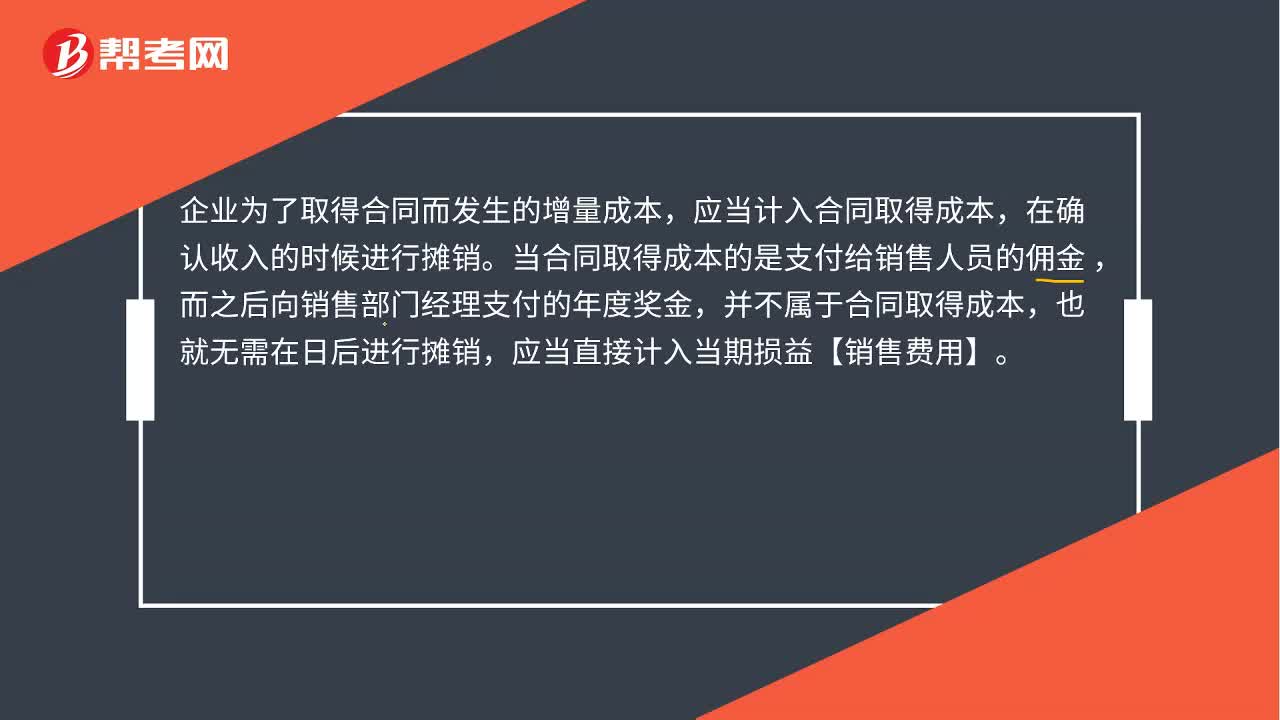

09:48快速理解什么是合同取得成本?:企業(yè)為取得合同發(fā)生的增量成本預(yù)期能夠收回的,增量成本是指企業(yè)不取得合同就不會(huì)發(fā)生的成本,該銷售傭金(即增量成本)應(yīng)在發(fā)生時(shí)確認(rèn)為一項(xiàng)資產(chǎn),企業(yè)取得合同發(fā)生的增量成本已經(jīng)確認(rèn)為資產(chǎn)的,企業(yè)為取得合同發(fā)生的、除預(yù)期能夠收回的增量成本之外的其他支出,無論是否取得合同均會(huì)發(fā)生的差旅費(fèi)、投標(biāo)費(fèi)、為準(zhǔn)備投標(biāo)資料發(fā)生的相關(guān)費(fèi)用等,(1)甲公司向銷售人員支付的傭金屬于為取得合同發(fā)生的增量成本。

06:04

06:04什么是合同履約成本?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項(xiàng)資產(chǎn):(一)該成本與一份當(dāng)前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費(fèi)用(或類似費(fèi)用)、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本;(二)該成本增加了企業(yè)未來用于履行履約義務(wù)的資源;這些資產(chǎn)折舊和攤銷屬于甲公司為履行與客戶的合同而發(fā)生的合同履約成本。已確認(rèn)的合同履約成本在收入確認(rèn)時(shí)予以攤銷。

00:30

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)過程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

03:49

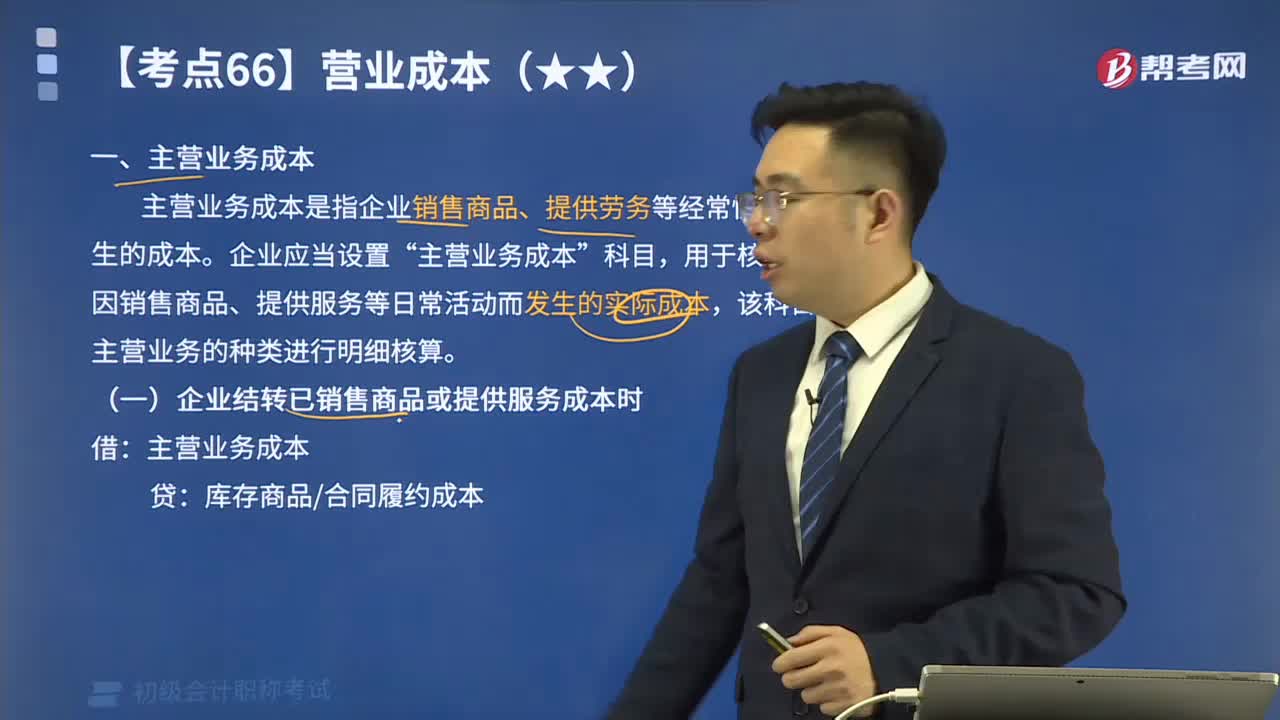

03:49主營(yíng)業(yè)務(wù)成本指的是什么?:主營(yíng)業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動(dòng)所發(fā)生的成本。企業(yè)應(yīng)當(dāng)設(shè)置“主營(yíng)業(yè)務(wù)成本”科目,用于核算企業(yè)因銷售商品、提供服務(wù)等日常活動(dòng)而發(fā)生的實(shí)際成本。

19:36

19:36帶你秒懂什么是取得交易性金融資產(chǎn)?:企業(yè)取得交易性金融資產(chǎn)時(shí),應(yīng)當(dāng)按照該交易性金融資產(chǎn)取得時(shí)的公允價(jià)值作為其初始入賬金額,記入“交易性金融資產(chǎn)—成本”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日