下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:21

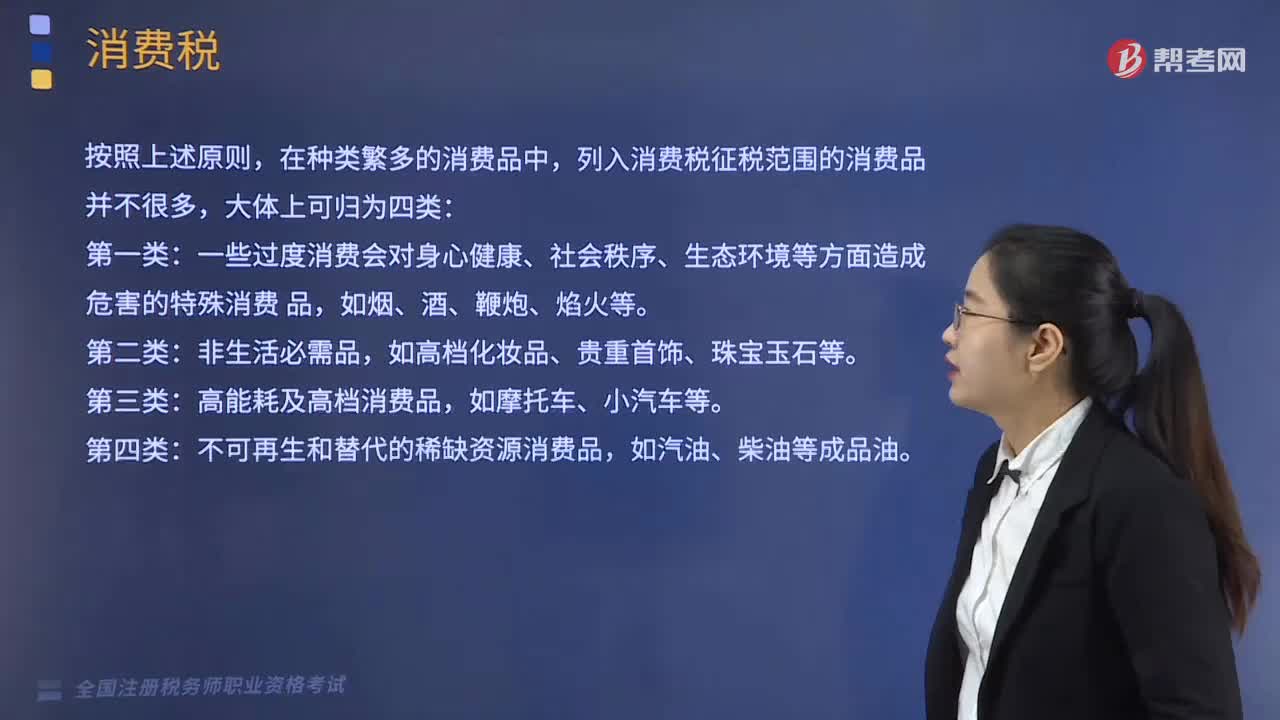

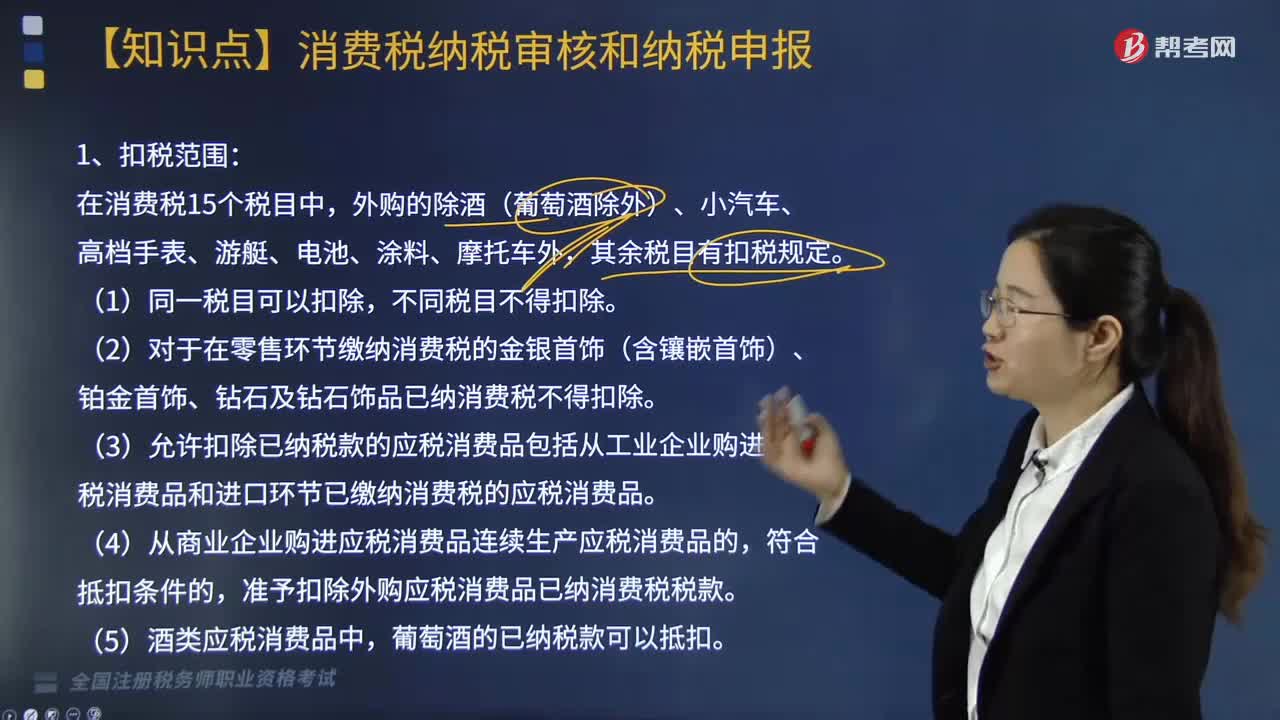

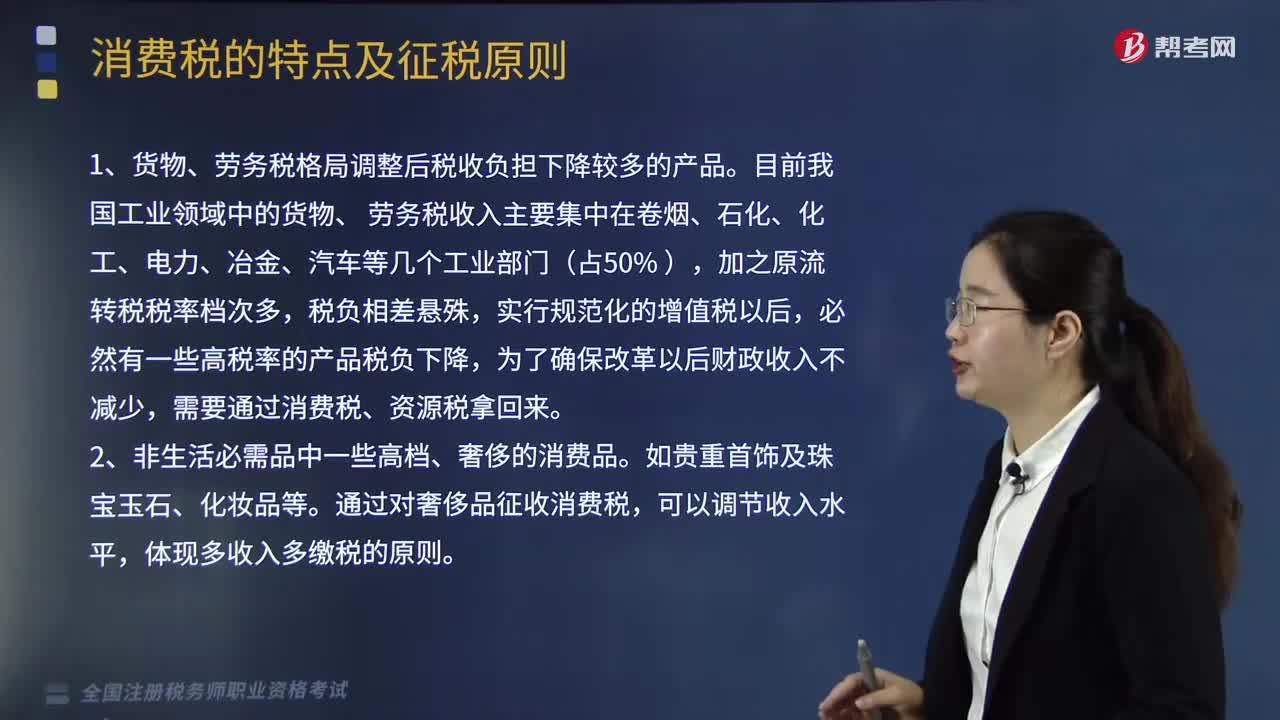

05:21消費稅的征稅原則是什么?:消費稅的征稅原則是什么?確定消費稅征稅范圍的總原則是:立足于我國的經(jīng)濟發(fā)展水平、國家的消費政策和產(chǎn)業(yè)政策,并適當借鑒國外征收消費稅的成功經(jīng)驗和國際通行做法。1.貨物、勞務稅格局調(diào)整后稅收負擔下降較多的產(chǎn)品。目前我國工業(yè)領域中的貨物、 勞務稅收入主要集中在卷煙、石化、化工、電力、冶金、汽車等幾個工業(yè)部門(占50% ),必然有一些高稅率的產(chǎn)品稅負下降,需要通過消費稅、資源稅拿回來。

04:23

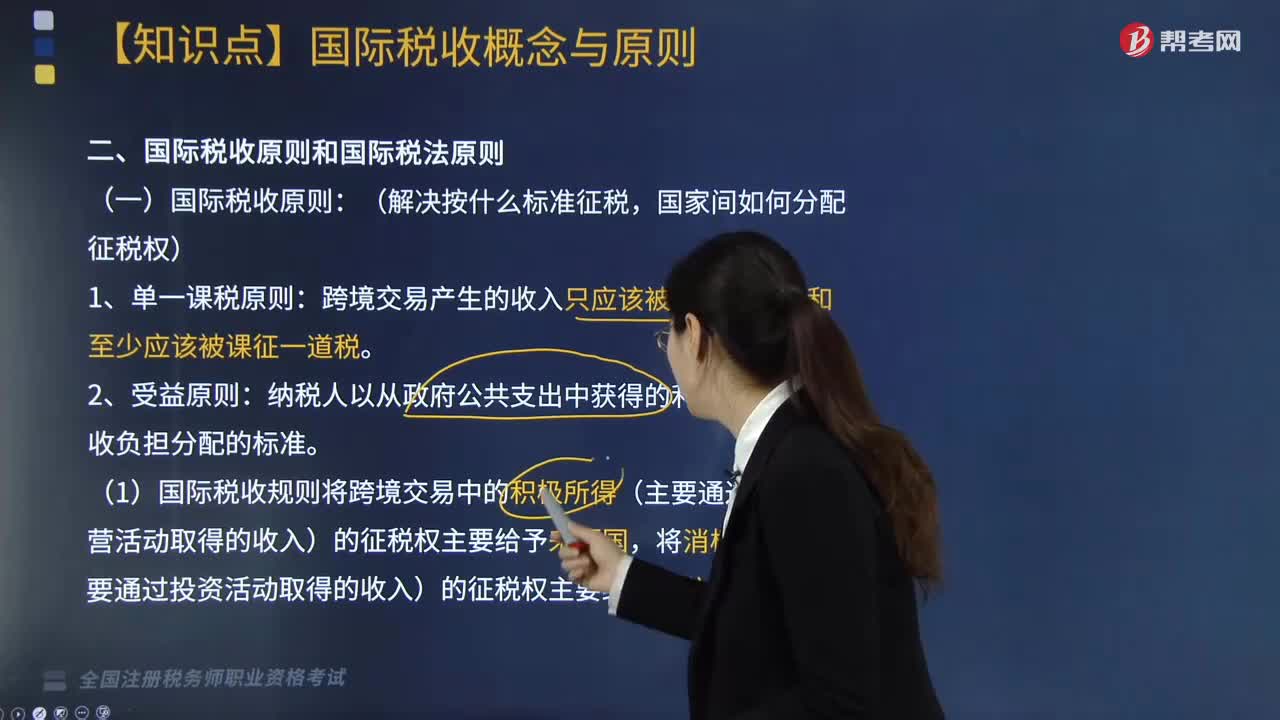

04:23國際稅收原則和國際稅法原則分別是什么?:國際稅收原則包括單一課稅原則、受益原則和國際稅收中性原則;國際稅法原則包括優(yōu)先征稅原則、獨占征稅原則、稅收分享原則以及無差異原則,(一)國際稅收原則(解決按什么標準征稅,納稅人以從政府公共支出中獲得的利益大小為稅收負擔分配的標準,(1)國際稅收規(guī)則將跨境交易中的積極所得(主要通過生產(chǎn)經(jīng)營活動取得的收入)的征稅權(quán)主要給予來源國。(4)單一課稅原則和受益原則是國際稅收問題談判的出發(fā)點。

03:54

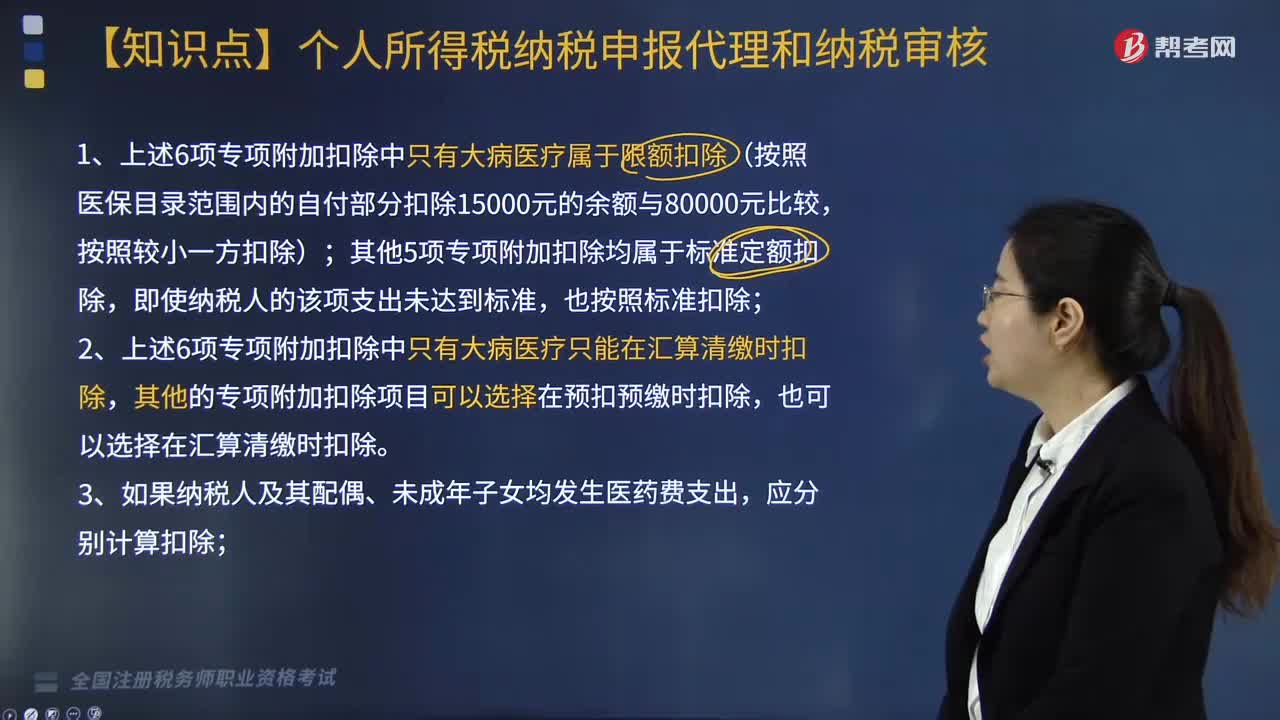

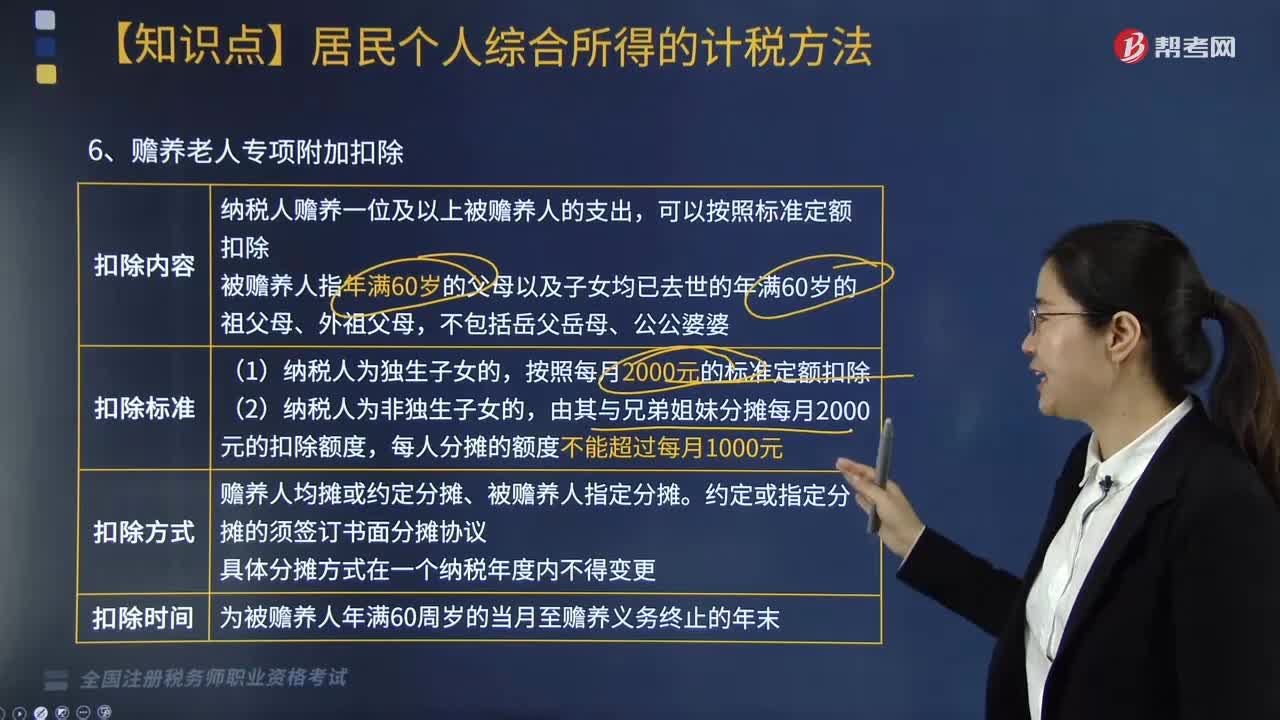

03:54個人所得稅中贍養(yǎng)老人專項附加扣除怎么扣?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關規(guī)定,(2)納稅人首次享受專項附加扣除。應當將專項附加扣除相關信息提交扣繳義務人或者稅務機關,扣繳義務人應當及時將相關信息報送稅務機關,納稅人應當及時向扣繳義務人或者稅務機關提供相關信息,以及國務院稅務主管部門規(guī)定的其他與專項附加扣除相關的信息,(3)扣繳義務人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,6. 個人所得稅專項附加扣除額一個納稅年度扣除不完的。

07:47

07:47成本、費用扣除的稅務處理有哪些規(guī)定?:成本、費用扣除的稅務處理有哪些規(guī)定?必須按規(guī)定區(qū)分期間費用和開發(fā)產(chǎn)品計稅成本、已銷開發(fā)產(chǎn)品計稅成本與未銷開發(fā)產(chǎn)品計稅成本。2. 企業(yè)發(fā)生的期間費用、已銷開發(fā)產(chǎn)品計稅成本、稅金及附加、土地增值稅準予當期按規(guī)定扣除,屬于財務費用性質(zhì)的合理的利息可以直接在稅前扣除。(1)企業(yè)為建造開發(fā)產(chǎn)品借入資金而發(fā)生的符合稅收規(guī)定的借款費用,使用借款的企業(yè)分攤的合理利息準予在稅前扣除。

01:26

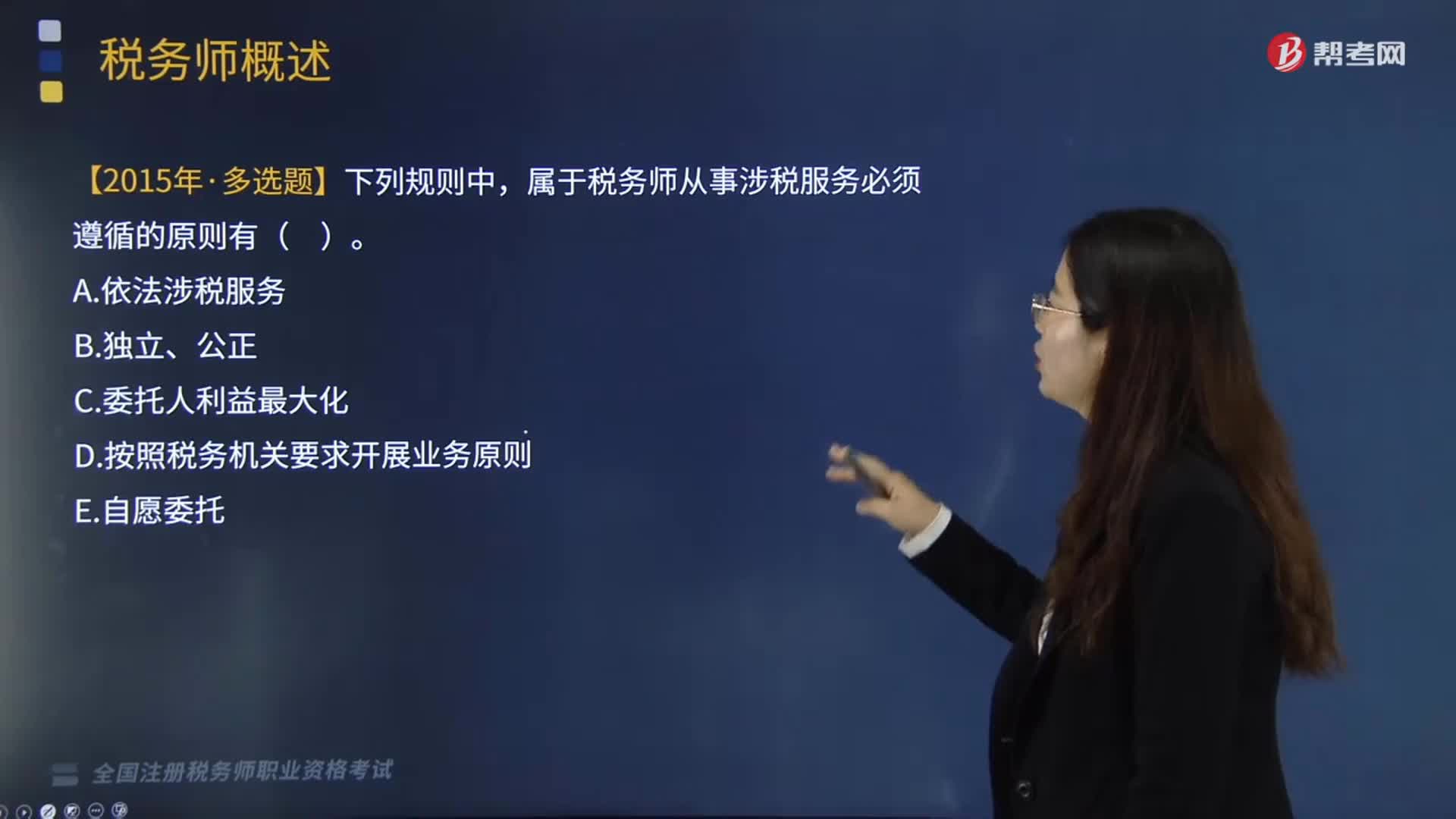

01:26稅務師的執(zhí)業(yè)原則有哪些?:稅務師從事涉稅服務活動必須遵循自愿委托原則、依法涉稅服務原則、獨立公正原則,稅務師不能以任何方式強迫納稅人、扣繳義務人委托其涉稅服務。涉稅服務對象也不得違背涉稅服務人員的意志,2、依法涉稅服務原則,依法涉稅服務是稅務師執(zhí)業(yè)的一個重要原則,并在稅務師管理機構(gòu)登記的具有涉稅服務執(zhí)業(yè)資格的涉稅服務人員,稅務師執(zhí)業(yè)的獨立性是指稅務師在其接受涉稅服務的權(quán)限內(nèi),涉及稅務師、涉稅服務對象以及國家的利益關系。

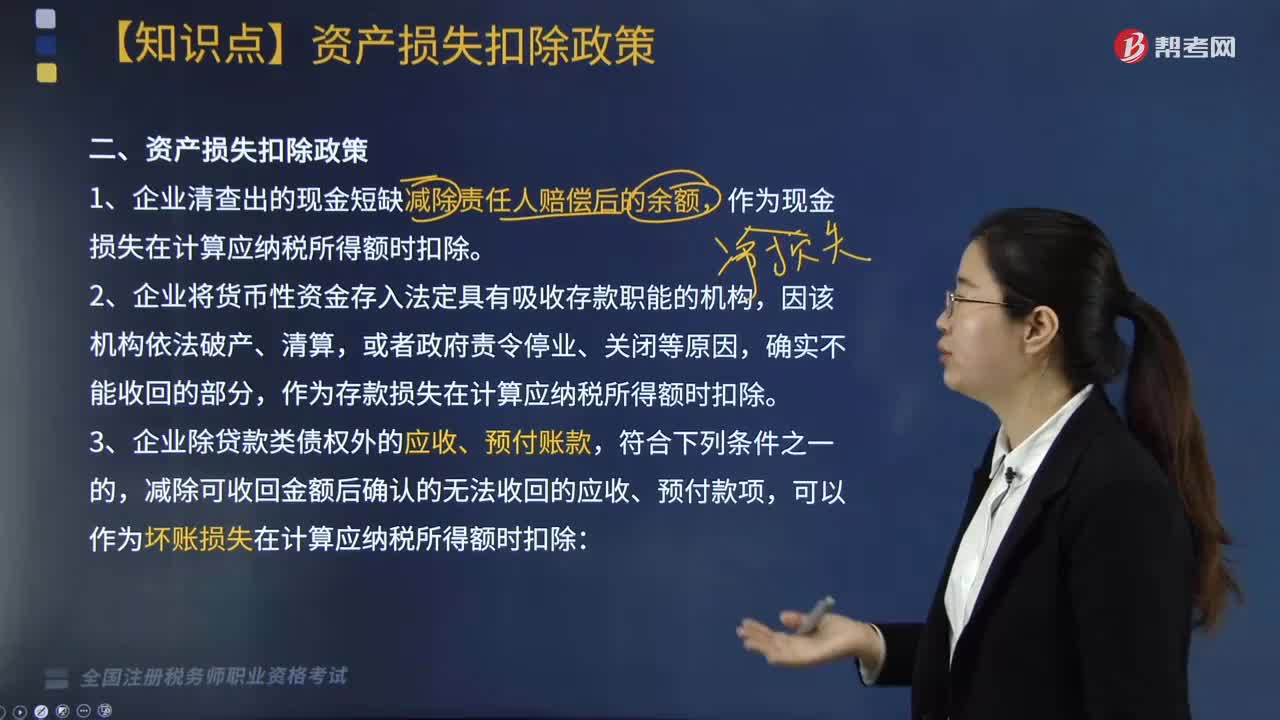

10:37

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應收、預付賬款,減除可收回金額后確認的無法收回的應收、預付款項,對借款人財產(chǎn)進行清償和對擔保人進行追償后,經(jīng)追償后確實無法收回的債權(quán)。7. 由于上述(1)至(6)項原因借款人不能償還到期債務,經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務院財政、稅務主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

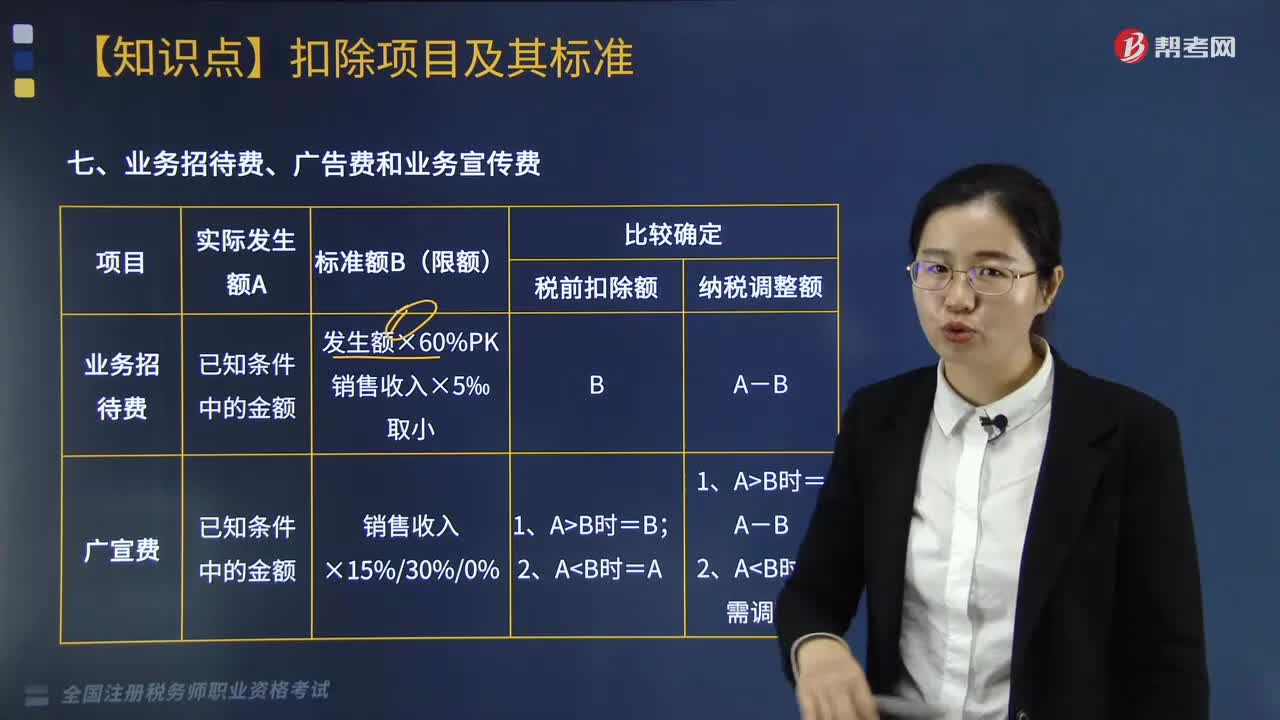

16:48

16:48企業(yè)的業(yè)務招待費、廣告費和業(yè)務宣傳費的扣除原則和范圍是什么?:企業(yè)的業(yè)務招待費、廣告費和業(yè)務宣傳費的扣除原則和范圍是什么?準予在以后納稅年度結(jié)轉(zhuǎn)扣除(業(yè)務招待費不可)。可按實際發(fā)生額計入企業(yè)籌辦費,可以按規(guī)定的比例計算業(yè)務招待費扣除限額。3. 企業(yè)申報扣除的廣告費支出應與非廣告性贊助支出嚴格區(qū)分。【提示】企業(yè)申報扣除的廣告費支出,其中一方發(fā)生的不超過當年銷售(營業(yè))收入稅前扣除限額比例內(nèi)的廣告費和業(yè)務宣傳費支出可以在本企業(yè)扣除。

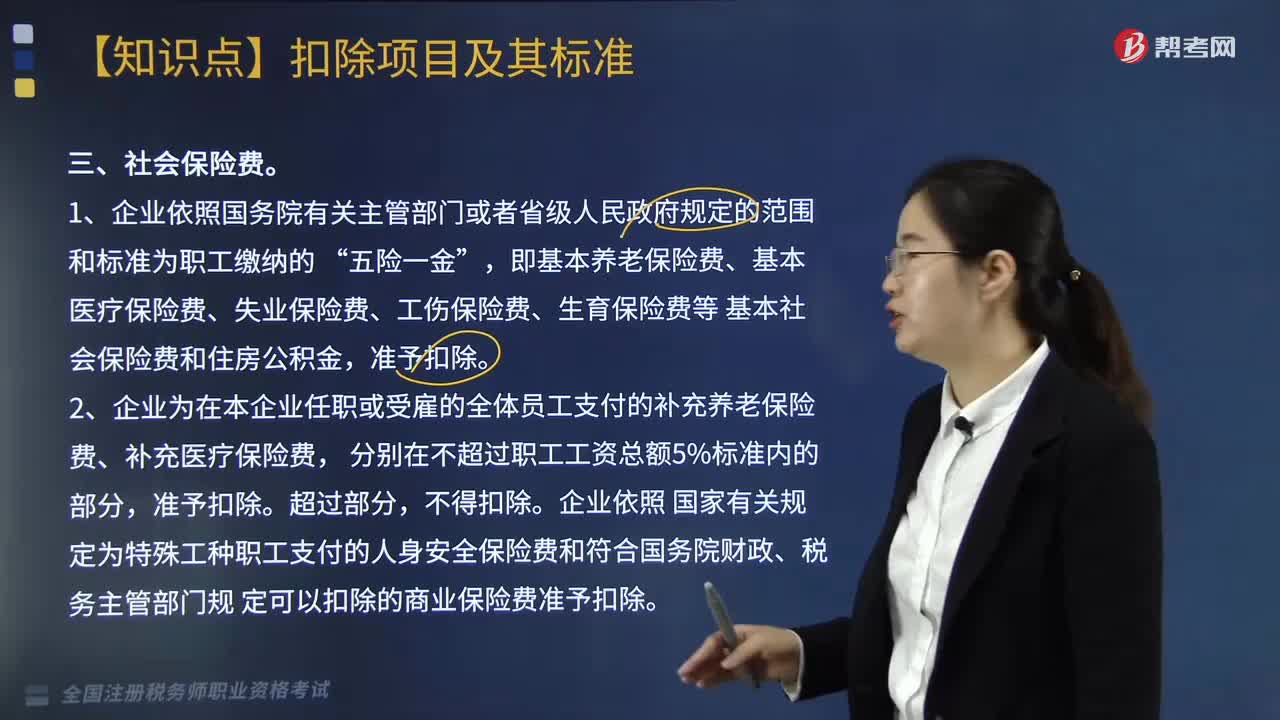

07:40

07:40企業(yè)中社會保險費的稅前扣除標準是什么?:雇員和雇主按照規(guī)定的數(shù)額和期限向社會保險管理機構(gòu)繳納的費用,而社會保險費的稅前扣除標準為:2. 企業(yè)為在本企業(yè)任職或受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。企業(yè)依照 國家有關規(guī)定為特殊工種職工支付的人身安全保險費和符合國務院財政、稅務主管部門規(guī) 定可以扣除的商業(yè)保險費準予扣除。準予企業(yè)在計算應納稅所得額時扣除,準予在企業(yè)所得稅稅前扣除。

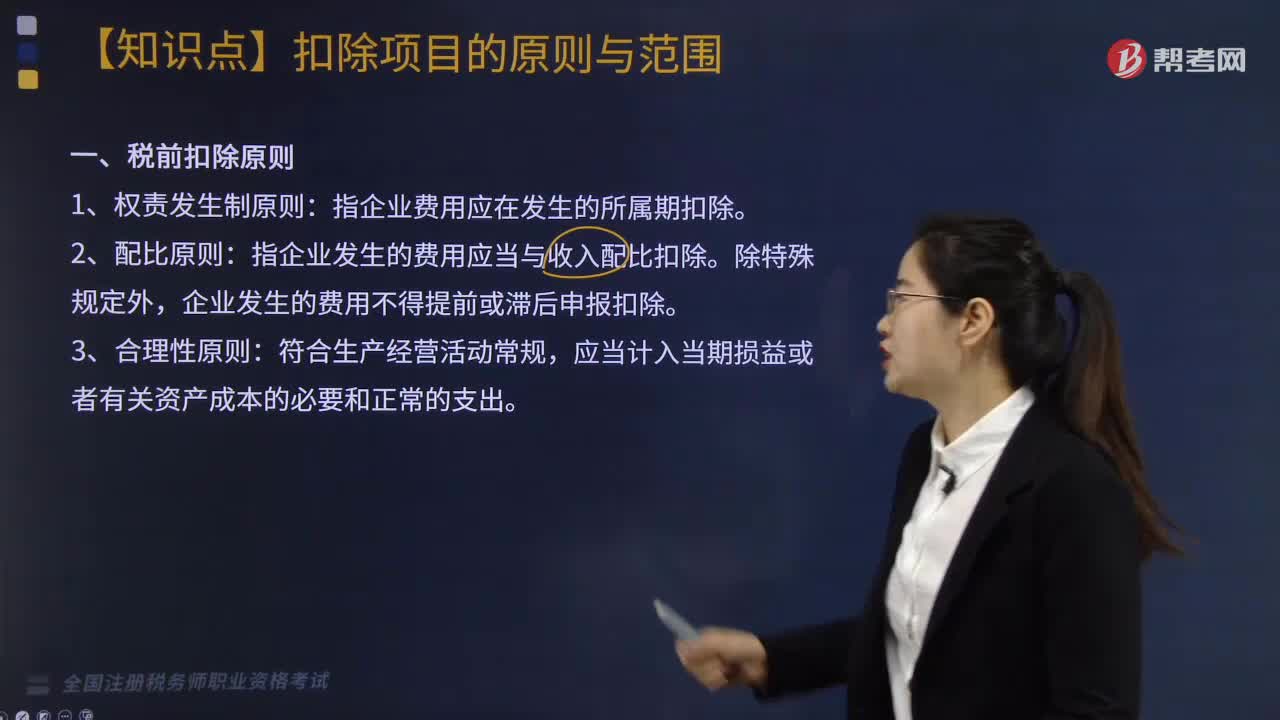

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應當與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應當計入當期損益或者有關資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務費用,企業(yè)當年度實際發(fā)生的相關成本、費用;

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導意義的法律準則。稅法基本原則是一定社會經(jīng)濟關系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

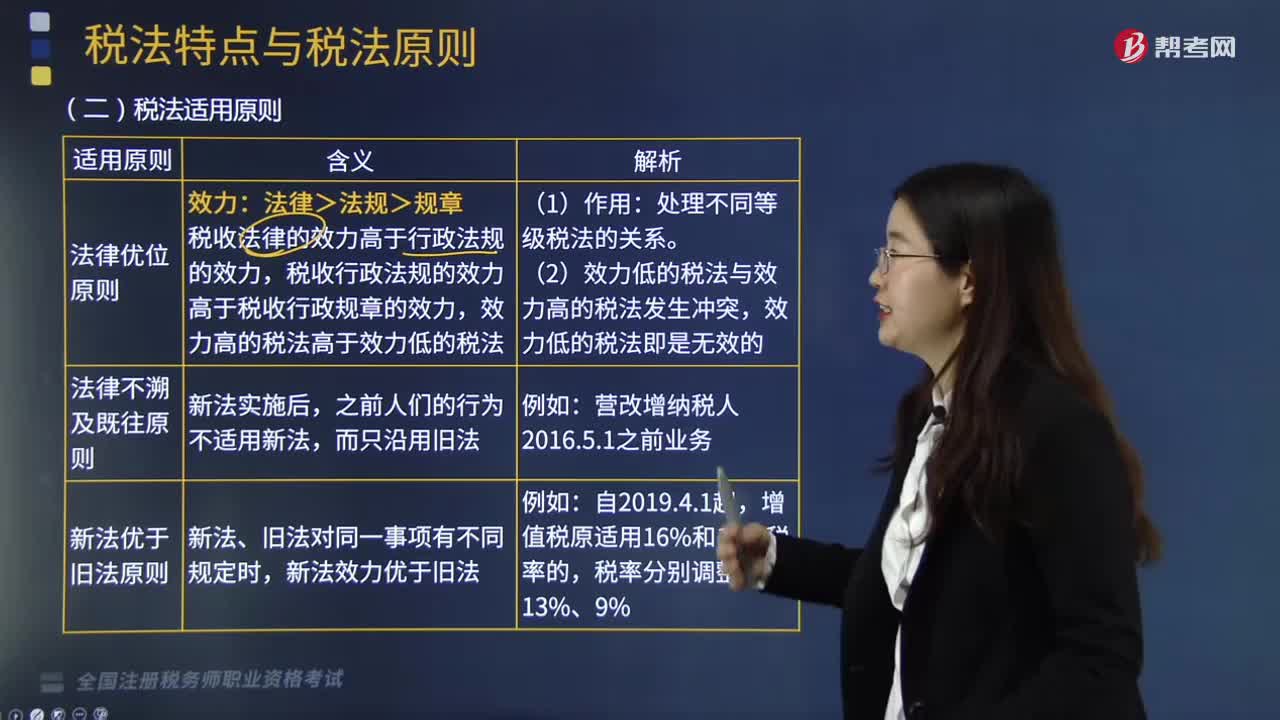

09:43

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術性準則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對同一事項有不同規(guī)定時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日