下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

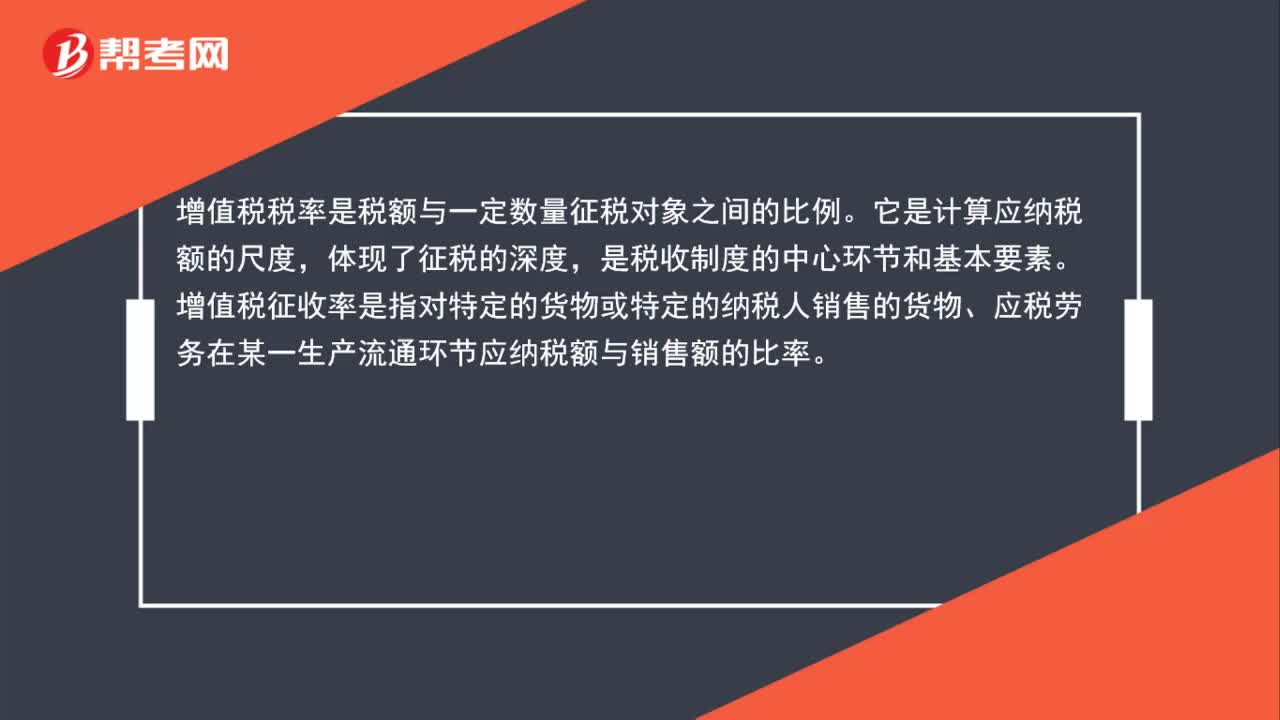

00:40增值稅免稅收入是什么?:增值稅免稅收入是什么?增值稅免稅收入就是享受稅收優(yōu)惠不繳納增值稅的收入,比較多見的就是自產(chǎn)農(nóng)產(chǎn)品銷售收入和流通環(huán)節(jié)的蔬菜、部分肉蛋等。

00:34

00:34所得稅免稅收入是什么?:所得稅免稅收入是什么?所得稅免稅收入是指屬于企業(yè)的應(yīng)稅所得,但是按照《企業(yè)所得稅法》的規(guī)定免予征收企業(yè)所得稅的收入。

00:34

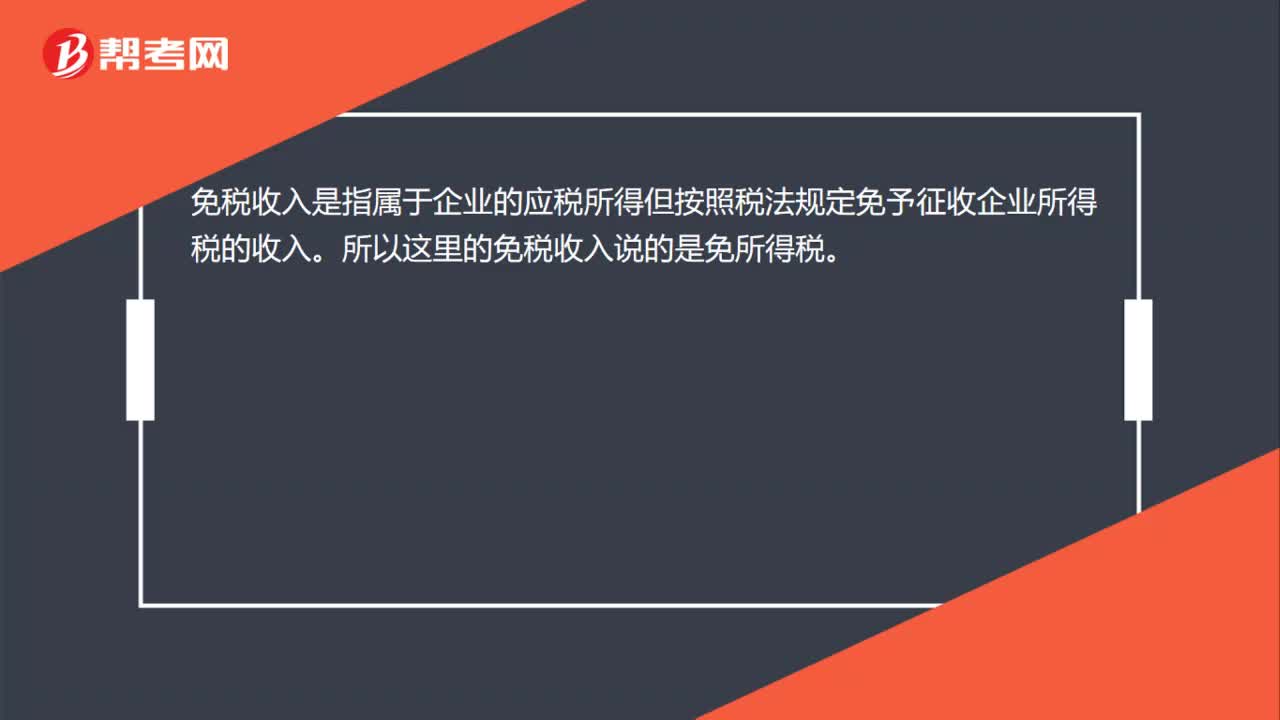

00:34什么是免稅收入?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。

00:55

00:55免稅收入與免稅所得的區(qū)別?:免稅收入與免稅所得的區(qū)別?免稅收入,是指屬于企業(yè)的應(yīng)稅所得,但是按照稅法規(guī)定免予征收企業(yè)所得稅的收入。這個重點(diǎn)是收入,比如,取得的國債利息收入是免稅的。免稅所得,重點(diǎn)是所得,是收入減去成本費(fèi)用的,比如中藥材的種植所得是免稅的。

01:45

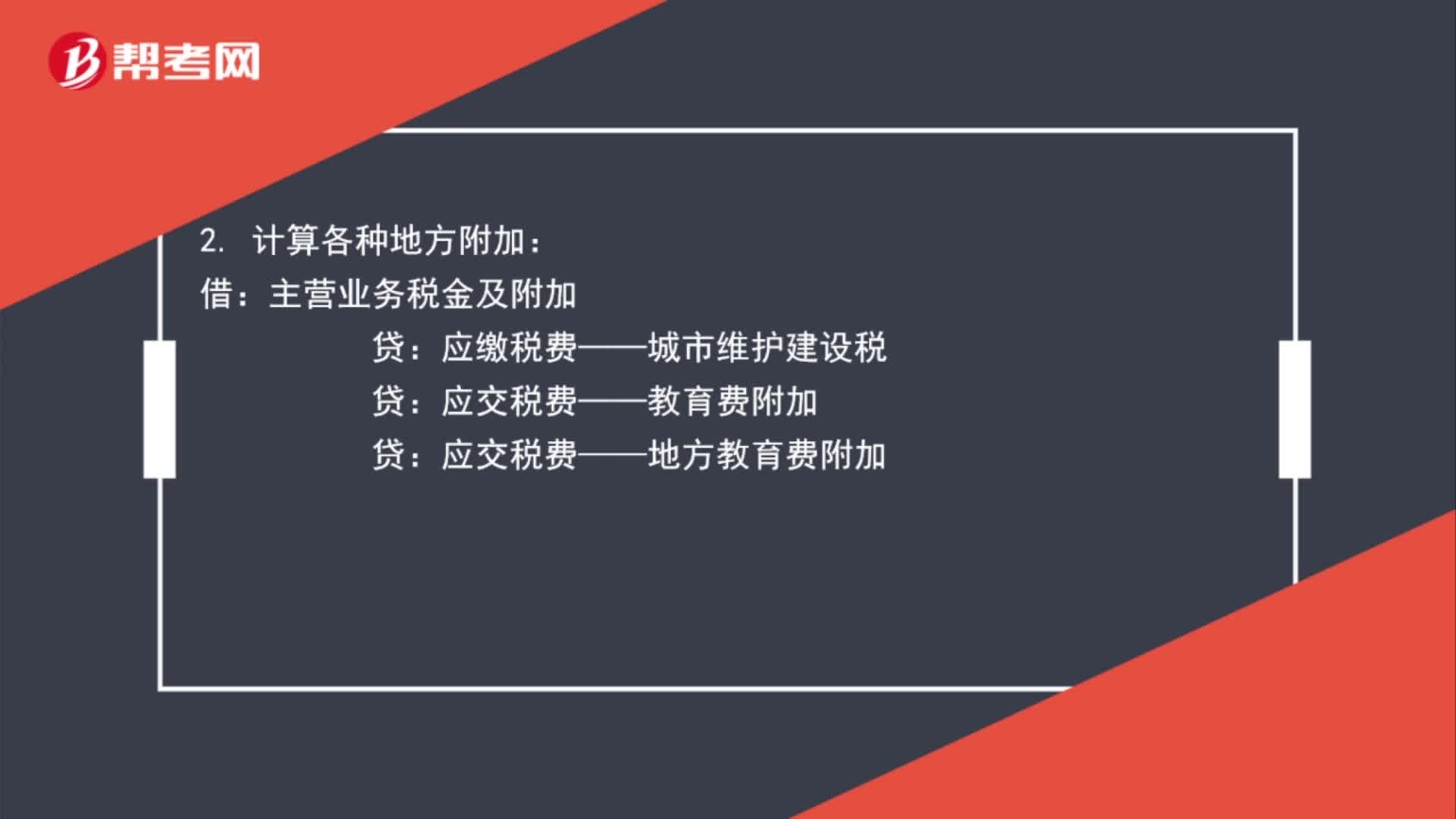

01:45免稅收入分錄怎么做?:免稅收入分錄怎么做?1. 發(fā)生時做:應(yīng)收賬款銀行存款:主營業(yè)務(wù)收入:2. 計算各種地方附加:主營業(yè)務(wù)稅金及附加:3. 確認(rèn)免交時做應(yīng)交稅費(fèi)——應(yīng)交增值稅4. 各種地方附加確認(rèn)減免應(yīng)繳稅費(fèi)——城市維護(hù)建設(shè)稅應(yīng)交稅費(fèi)——教育費(fèi)附加借應(yīng)交稅費(fèi)——地方教育費(fèi)附加貸營業(yè)外收入

01:55

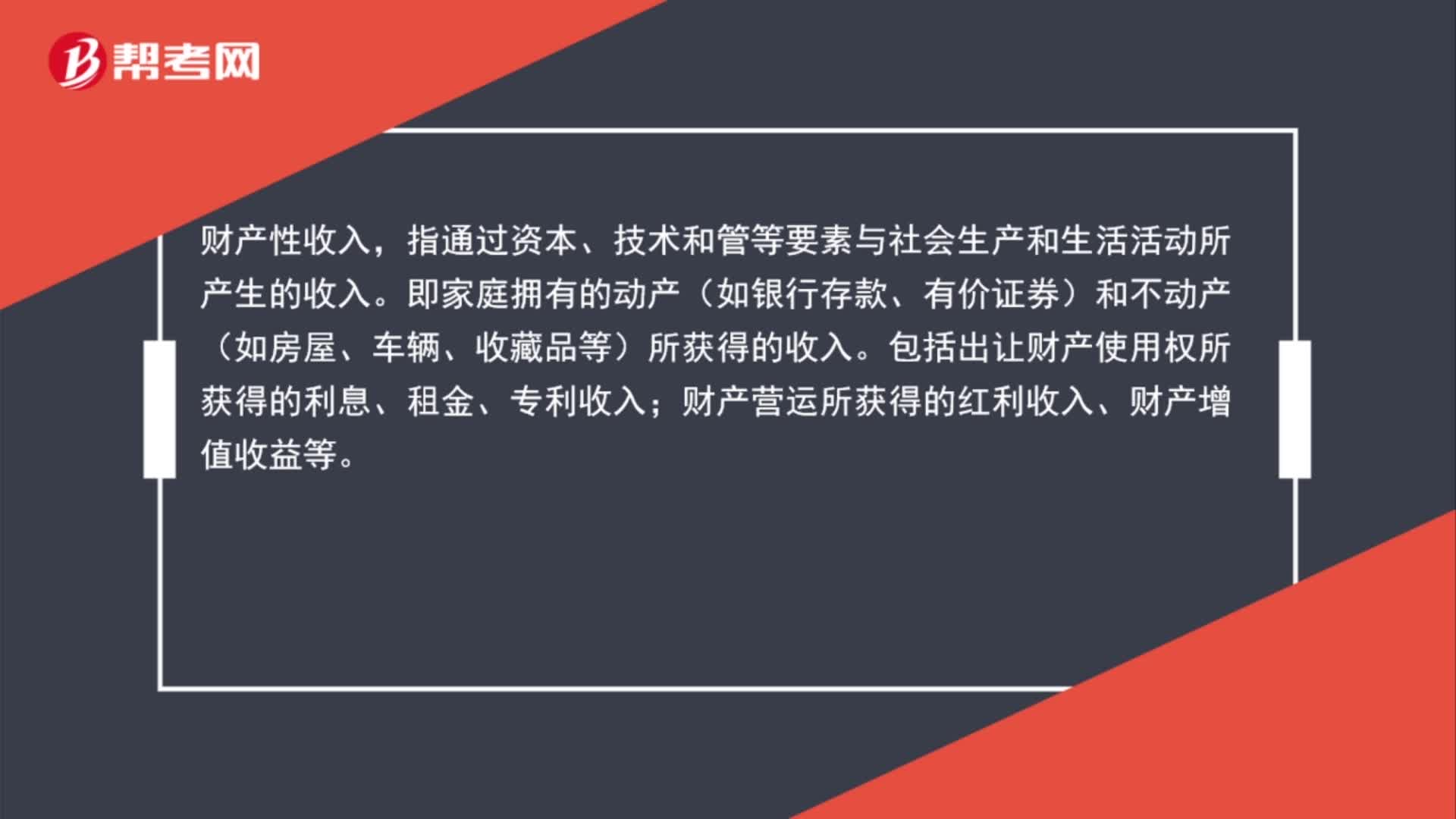

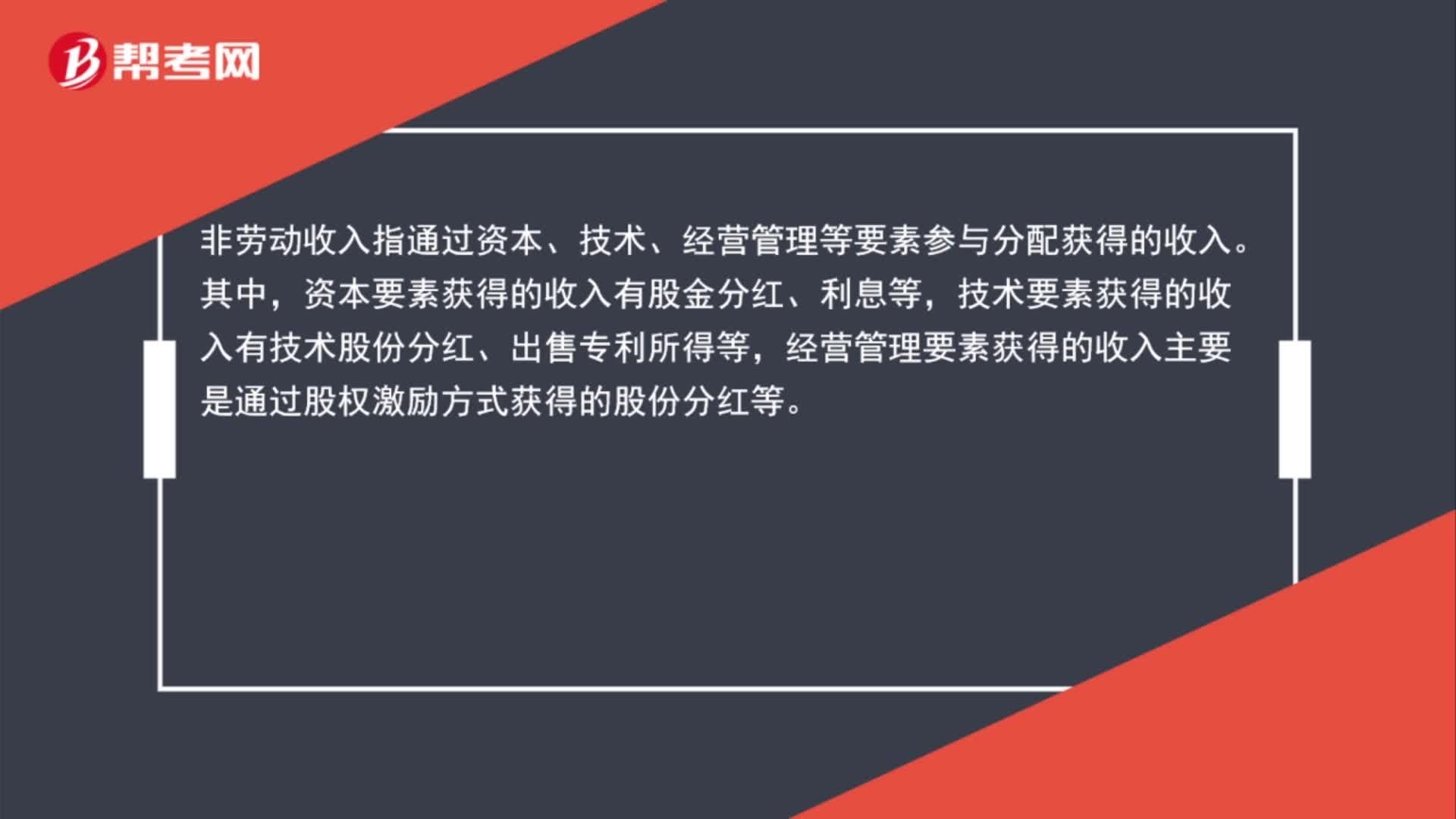

01:55非勞動收入和財產(chǎn)性收入的區(qū)別是什么?:非勞動收入指通過資本、技術(shù)、經(jīng)營管理等要素參與分配獲得的收入。資本要素獲得的收入有股金分紅、利息等,技術(shù)要素獲得的收入有技術(shù)股份分紅、出售專利所得等,經(jīng)營管理要素獲得的收入主要是通過股權(quán)激勵方式獲得的股份分紅等。財產(chǎn)性收入就是指通過資本、技術(shù)和管理等要素與社會生產(chǎn)和生活活動所產(chǎn)生的收入。是指家庭擁有的動產(chǎn)(如銀行存款、有價證券)和不動產(chǎn)(如房屋、車輛、收藏品等)所獲得的收入。

00:26

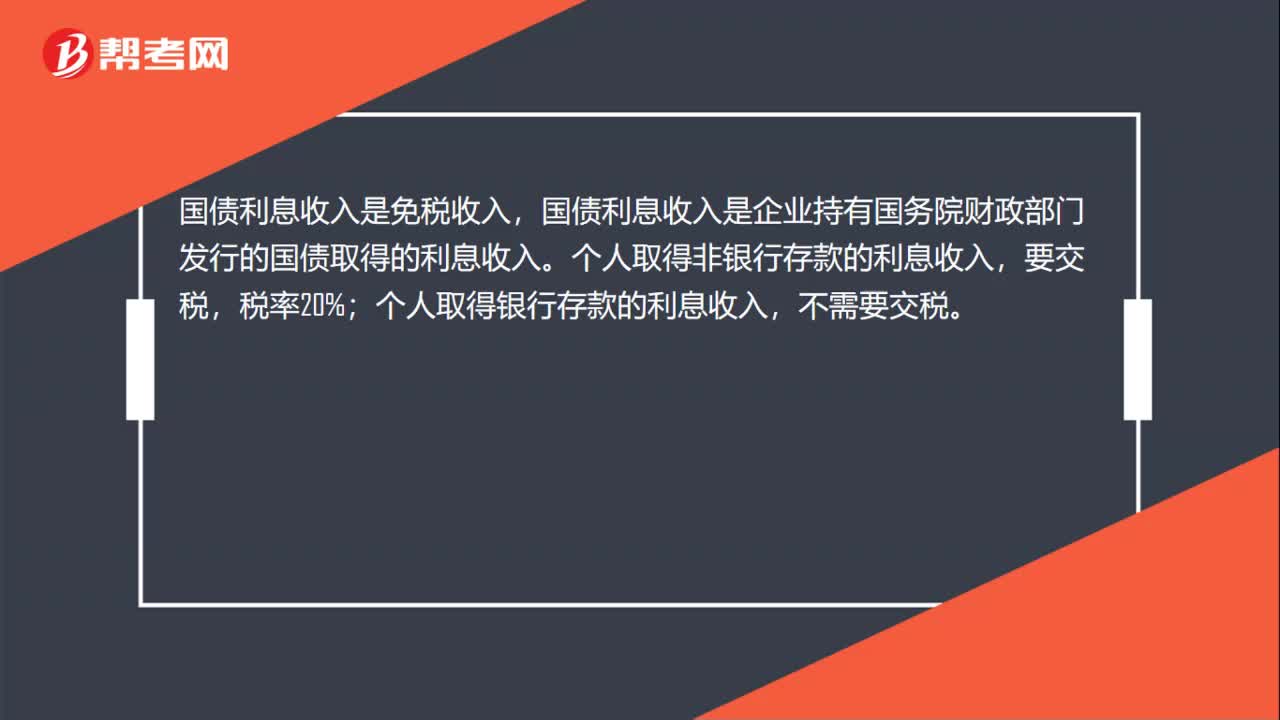

00:26利息收入是免稅收入嗎?:利息收入是免稅收入嗎?國債利息收入是免稅收入,國債利息收入是企業(yè)持有國務(wù)院財政部門發(fā)行的國債取得的利息收入。個人取得非銀行存款的利息收入,要交稅,稅率20%;個人取得銀行存款的利息收入,不需要交稅。

00:59

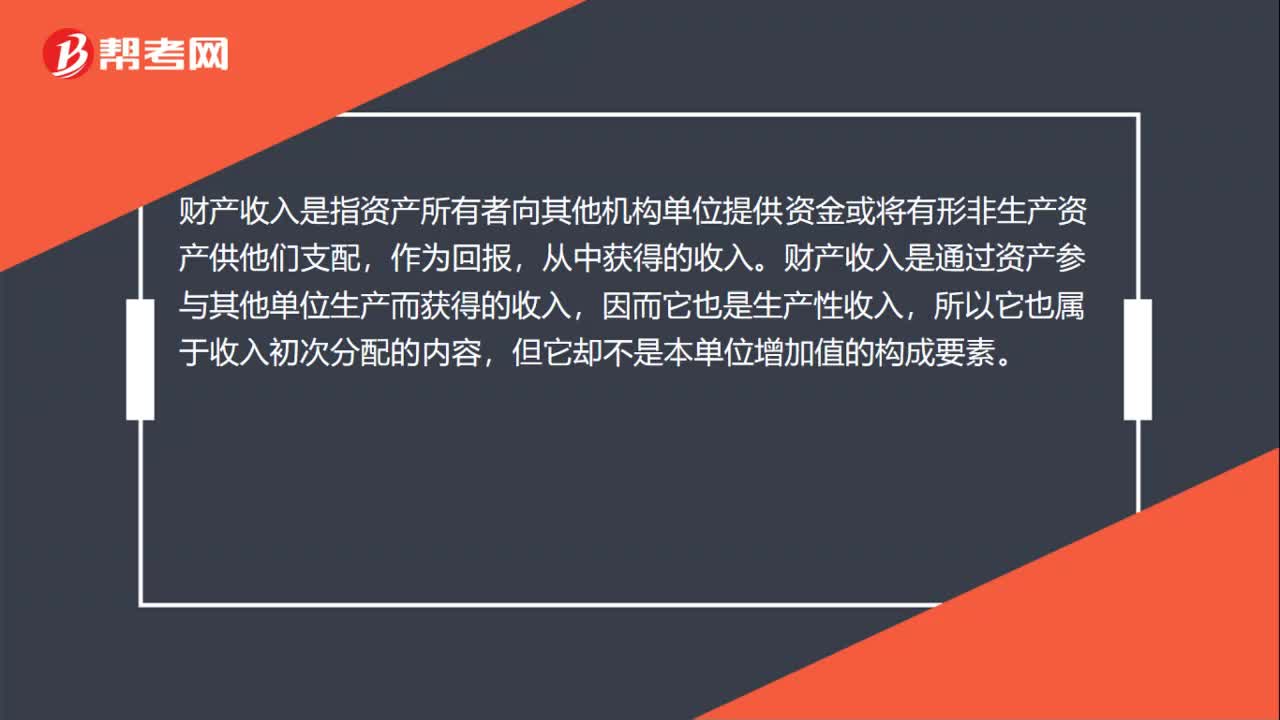

00:59財產(chǎn)收入和財產(chǎn)性收入的區(qū)別?:財產(chǎn)收入和財產(chǎn)性收入的區(qū)別?財產(chǎn)收入是指資產(chǎn)所有者向其他機(jī)構(gòu)單位提供資金或?qū)⒂行畏巧a(chǎn)資產(chǎn)供他們支配,從中獲得的收入。財產(chǎn)收入是通過資產(chǎn)參與其他單位生產(chǎn)而獲得的收入,因而它也是生產(chǎn)性收入,所以它也屬于收入初次分配的內(nèi)容,但它卻不是本單位增加值的構(gòu)成要素。財產(chǎn)性收入也稱資產(chǎn)性收入,指通過資本參與社會生產(chǎn)和生活活動所產(chǎn)生的收入,即家庭擁有的動產(chǎn)和不動產(chǎn)所獲得的收入。

02:14

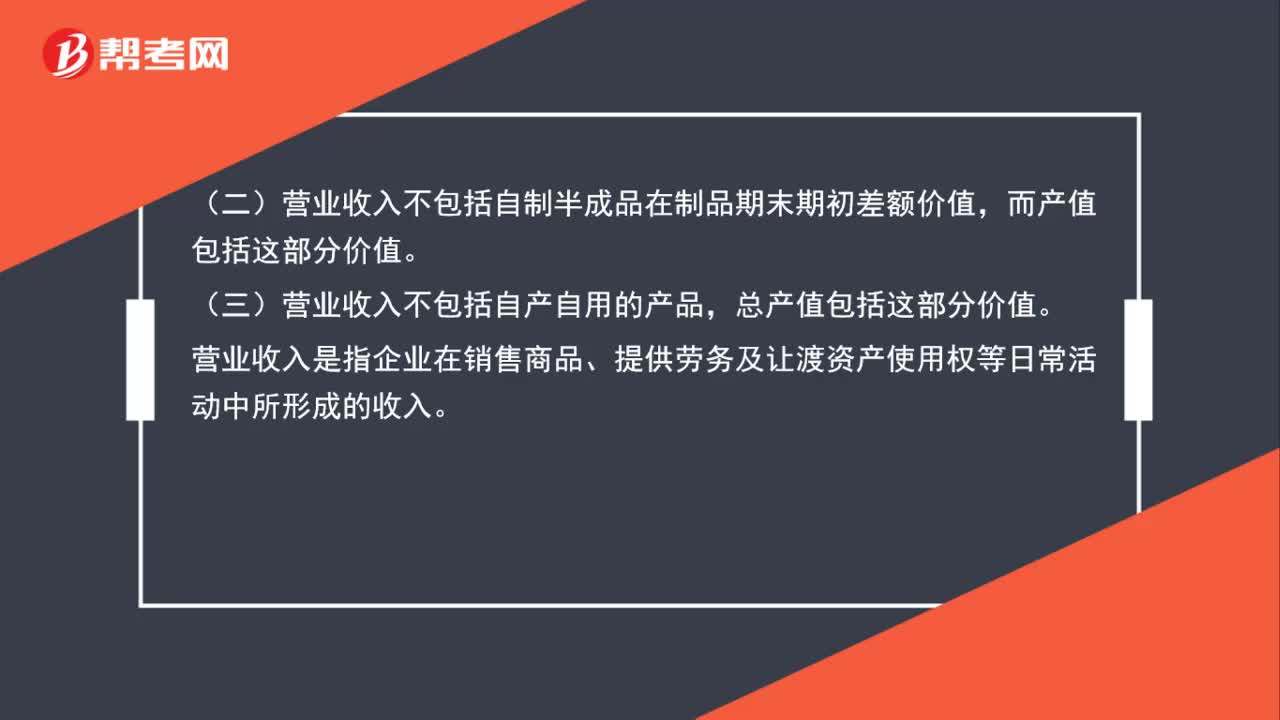

02:14其他業(yè)務(wù)收入和營業(yè)外收入的區(qū)別是什么?:其他業(yè)務(wù)收入和營業(yè)外收入的區(qū)別是什么?營業(yè)外收入不屬于日常收入,它屬于當(dāng)期利得,影響當(dāng)期利潤總額,營業(yè)外收入主要包括:非流動資產(chǎn)毀損報廢收益、與企業(yè)日常活動無關(guān)的政府補(bǔ)助、盤盈利得、捐贈利得、債務(wù)重組利得等。其他業(yè)務(wù)收入屬于日常收入,影響營業(yè)利潤,是企業(yè)除主營業(yè)務(wù)以外獲得的收入。

01:22

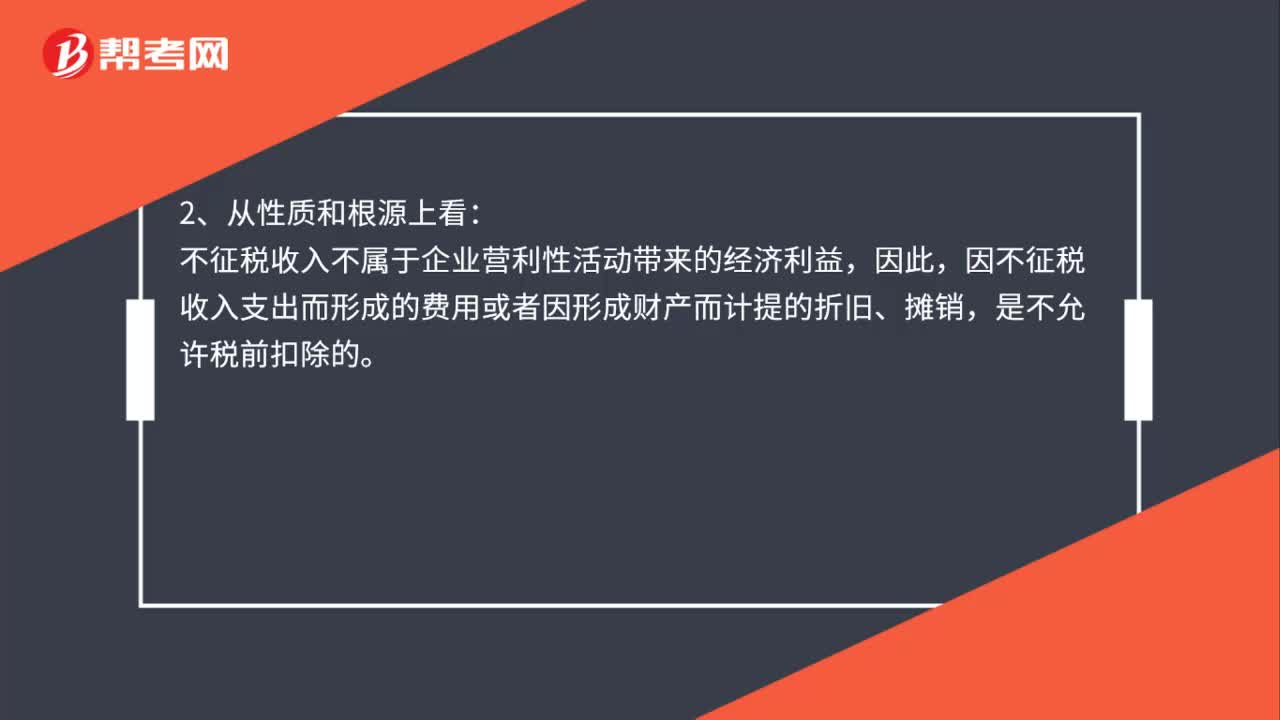

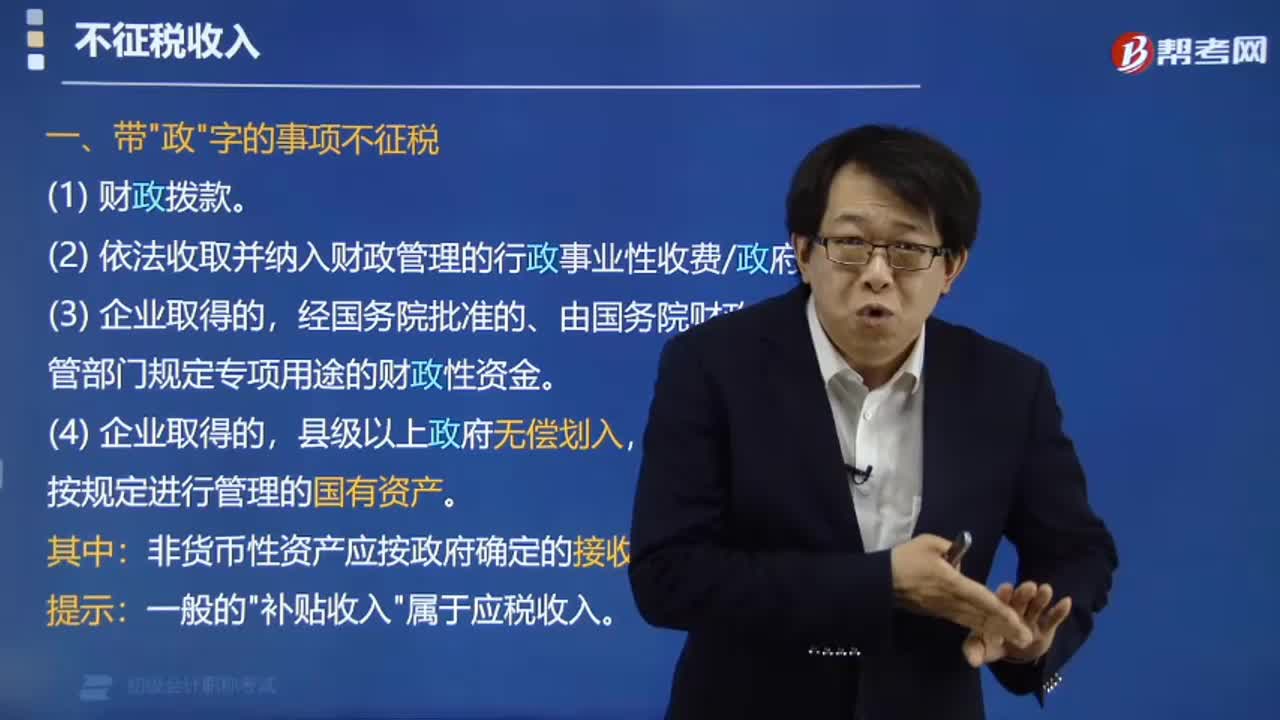

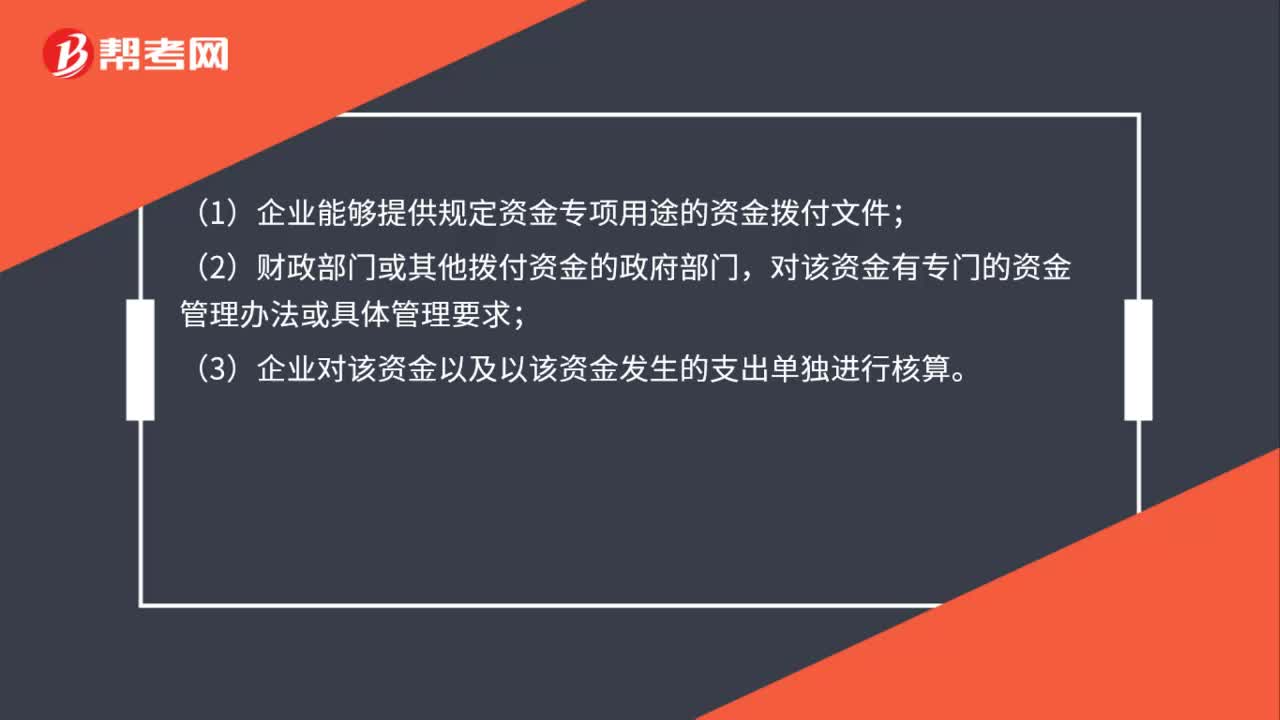

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財產(chǎn)“不得扣除或者計算對應(yīng)的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:49

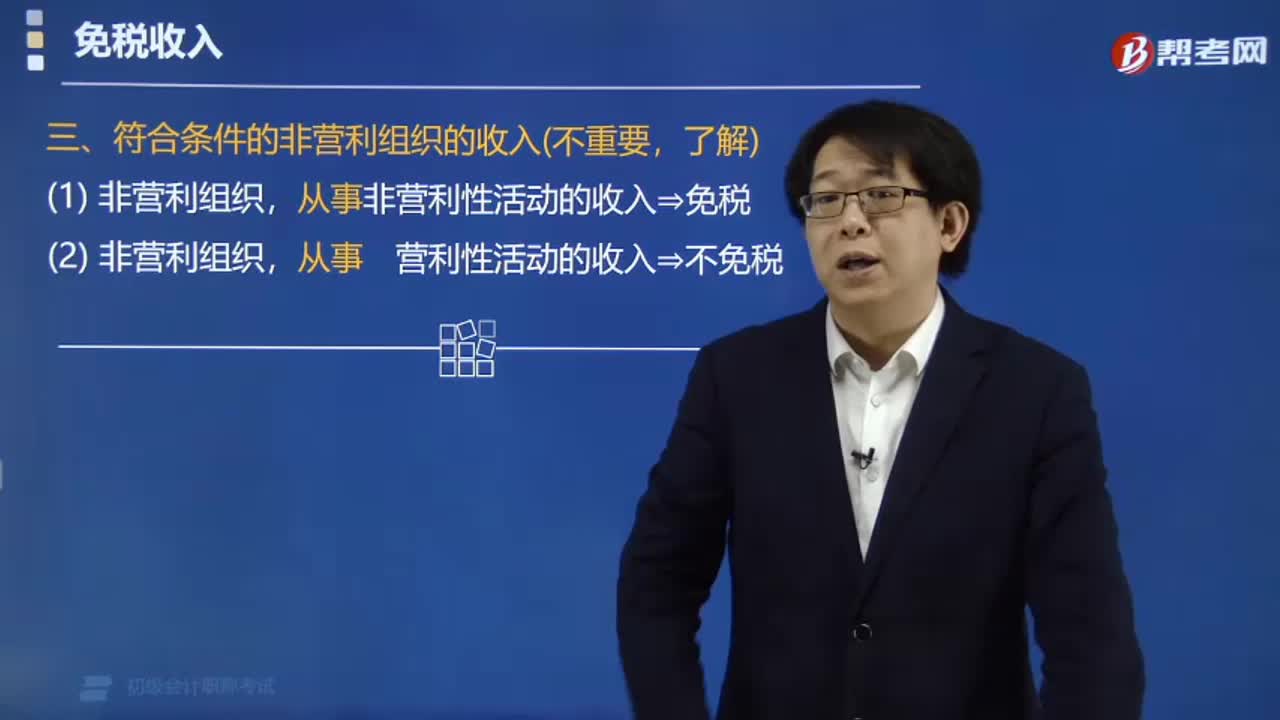

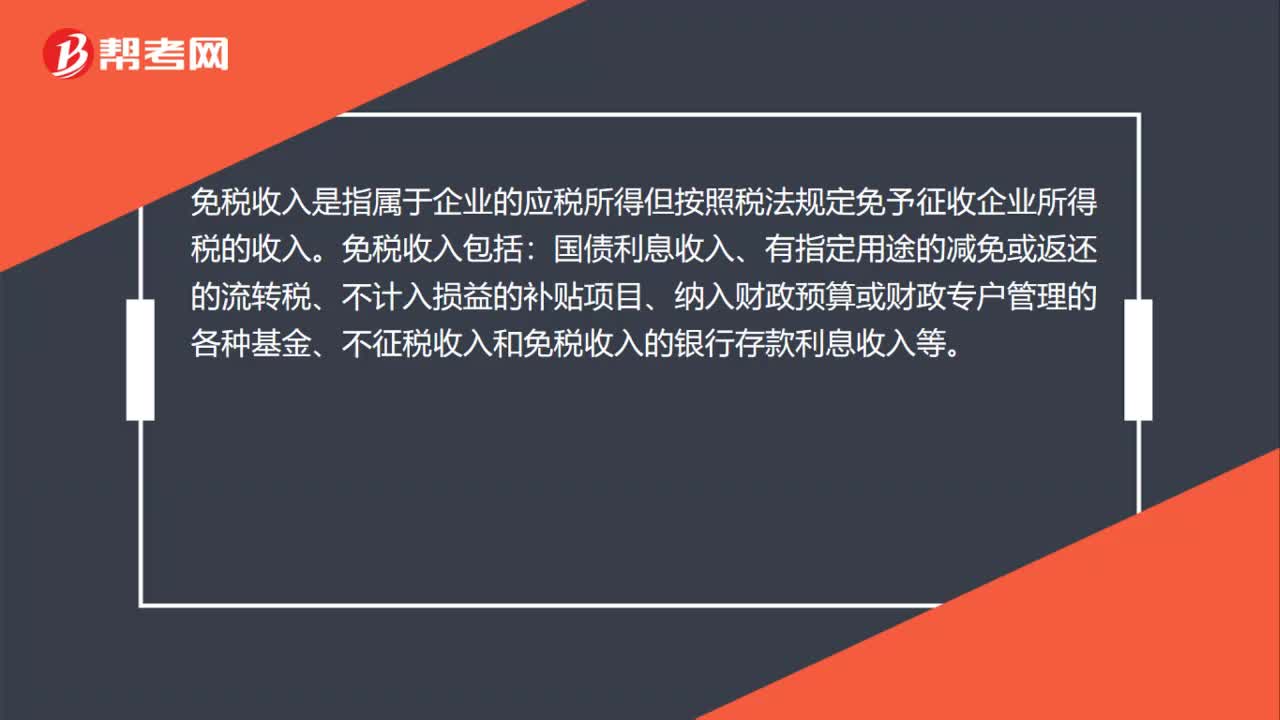

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計入損益的補(bǔ)貼項(xiàng)目、納入財政預(yù)算或財政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國務(wù)院、財政部和國家稅務(wù)總局規(guī)定的事業(yè)單位和社會團(tuán)體的免稅項(xiàng)目、其他免稅收入。

02:17

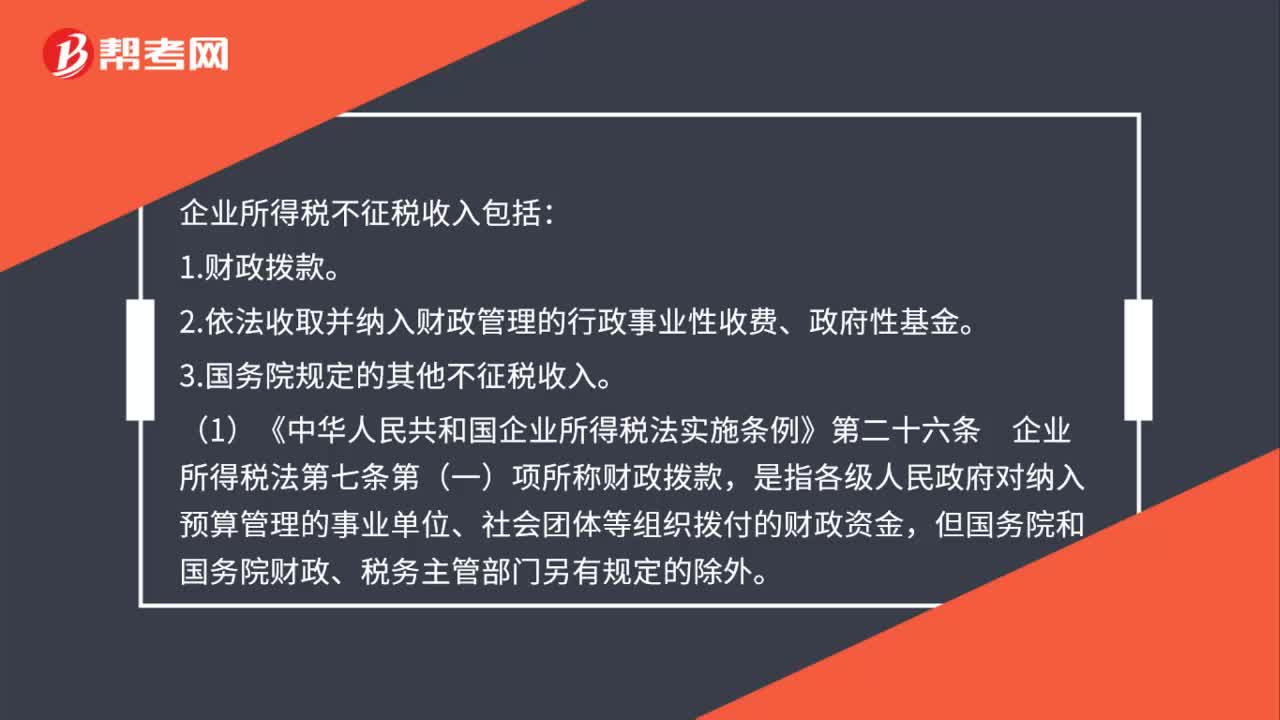

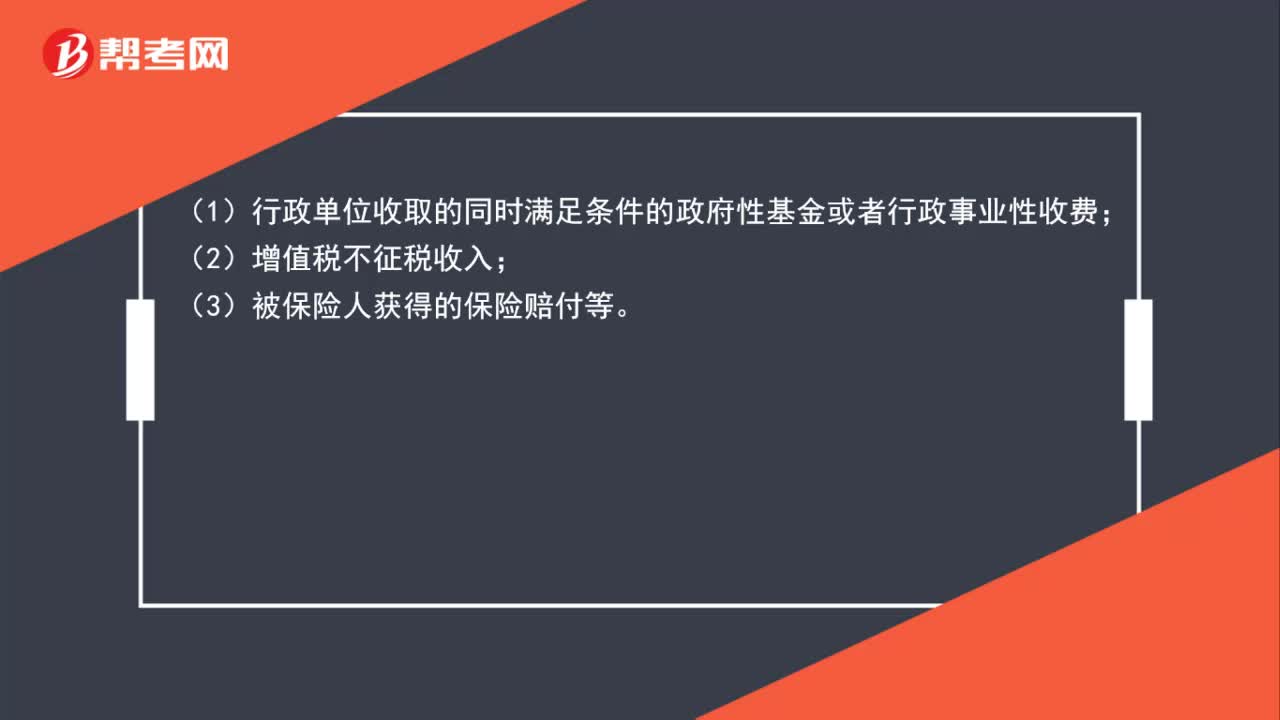

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內(nèi)設(shè)立機(jī)構(gòu)場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日