下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:48

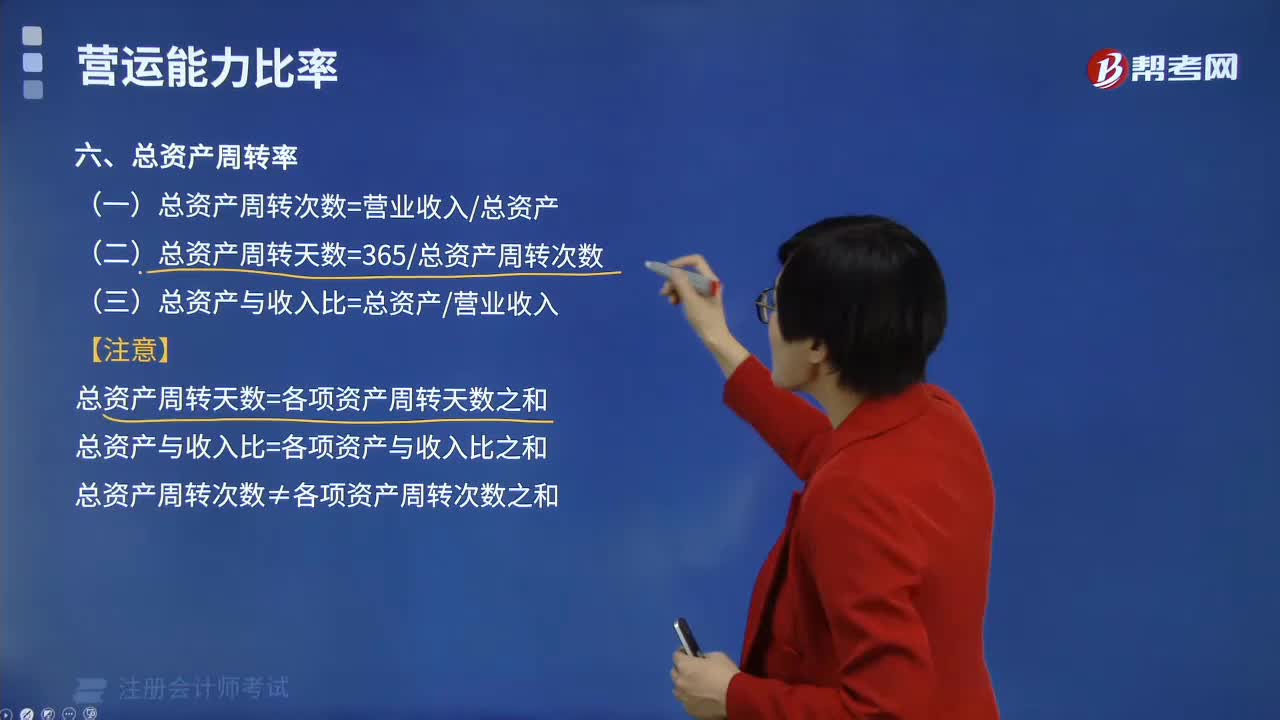

07:48總資產周轉率包括哪些內容?:總資產周轉率包括哪些內容?

02:48

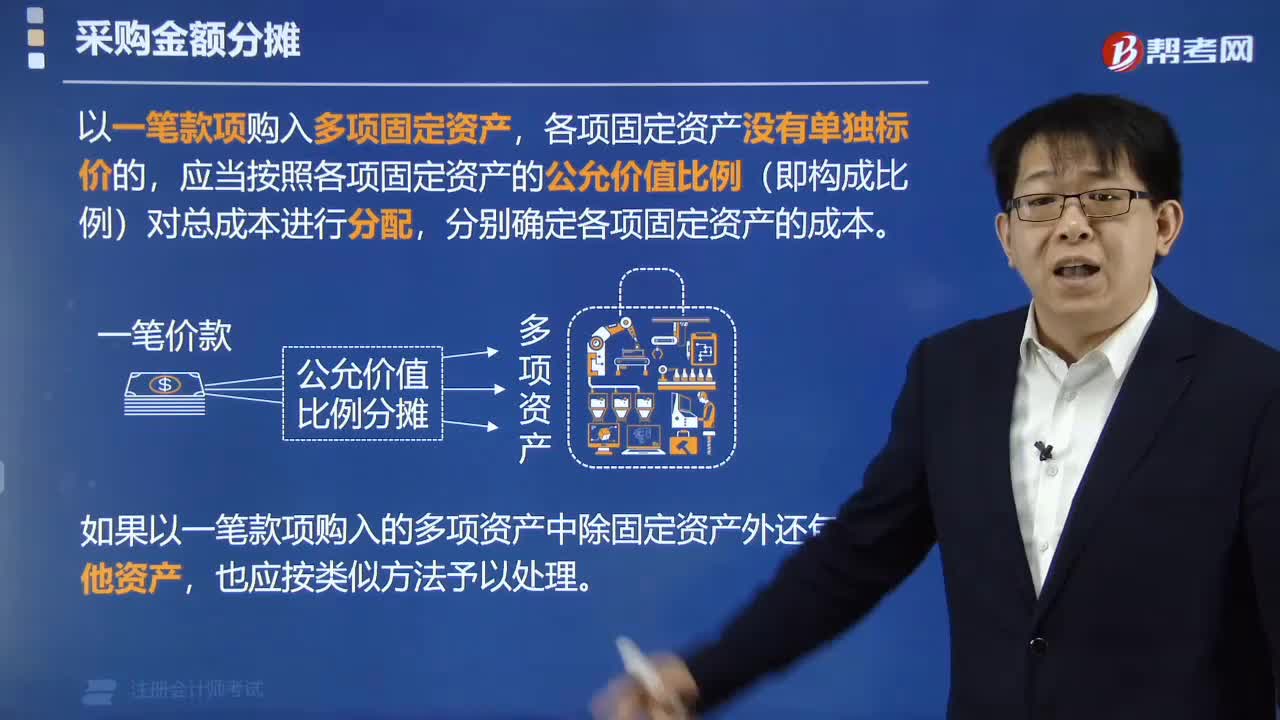

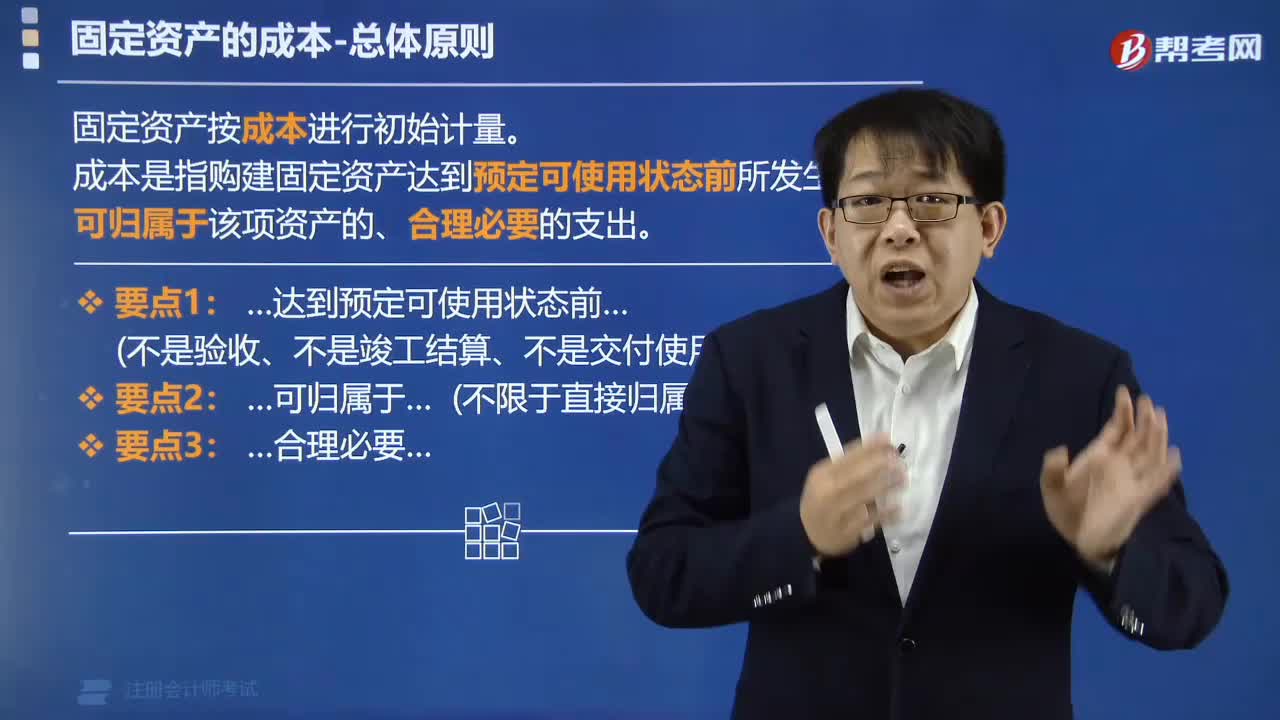

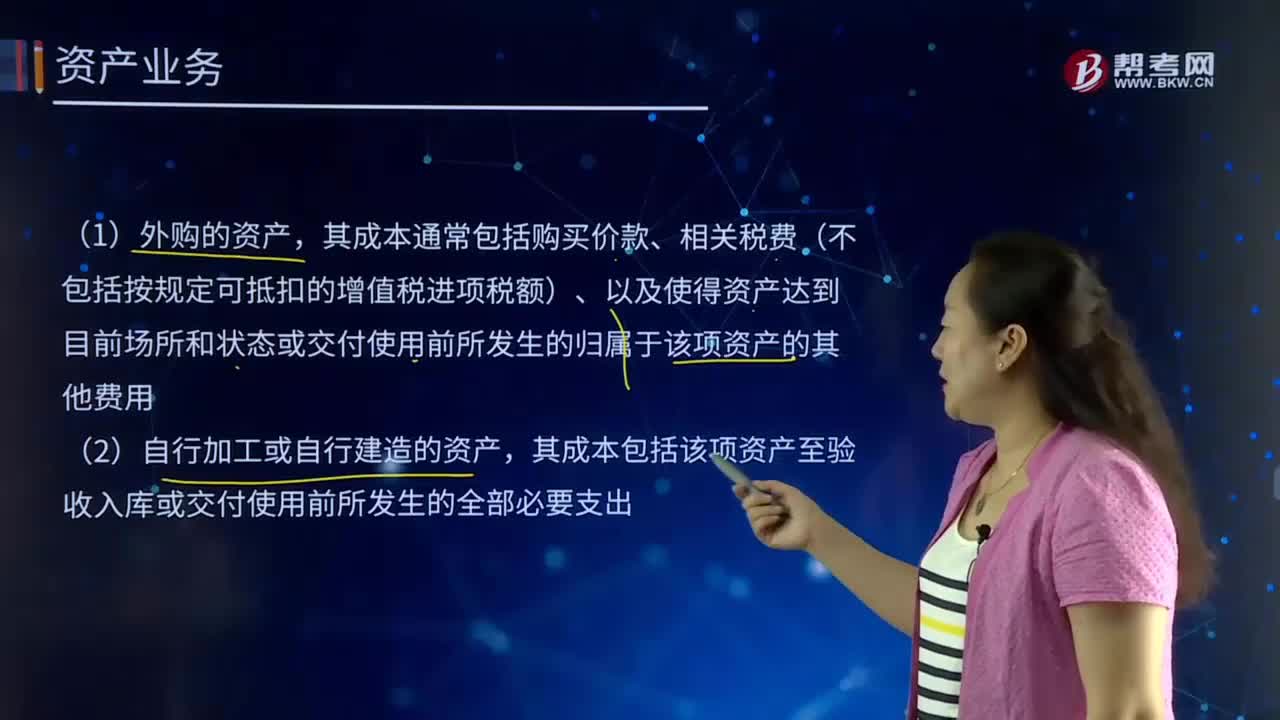

02:48單位資產可分為什么?:單位資產取得的方式包括外購、自行加工或自行建造、接受捐贈、無償調人、置換換人、租賃等。其成本通常包括購買價款、相關稅費(不包括按規(guī)定可抵扣的增值稅進項稅額)、以及使得資產達到目前場所和狀態(tài)或交付使用前所發(fā)生的歸屬于該項資產的其他費用。其成本包括該項資產至驗收入庫或交付使用前所發(fā)生的全部必要支出,其成本按照評估價值加上相關稅費等確定;其成本比照同類或類似資產的市場價格加上相關稅費等確定。

00:38

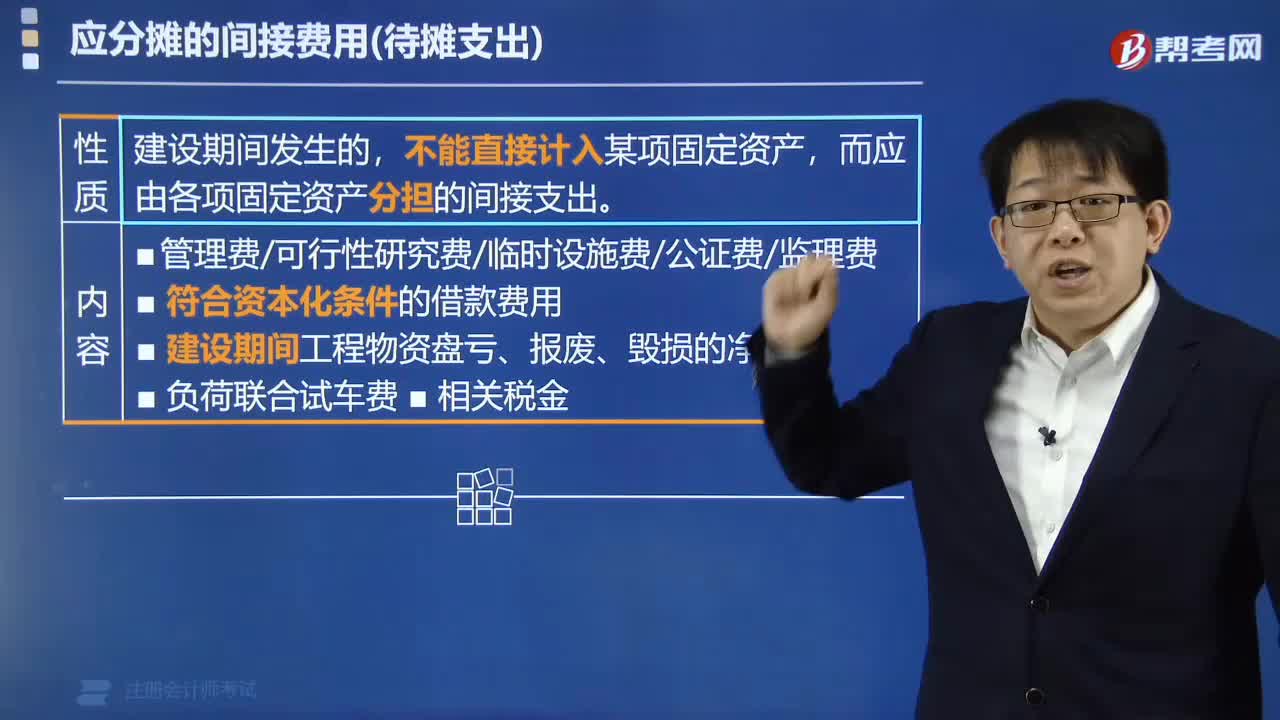

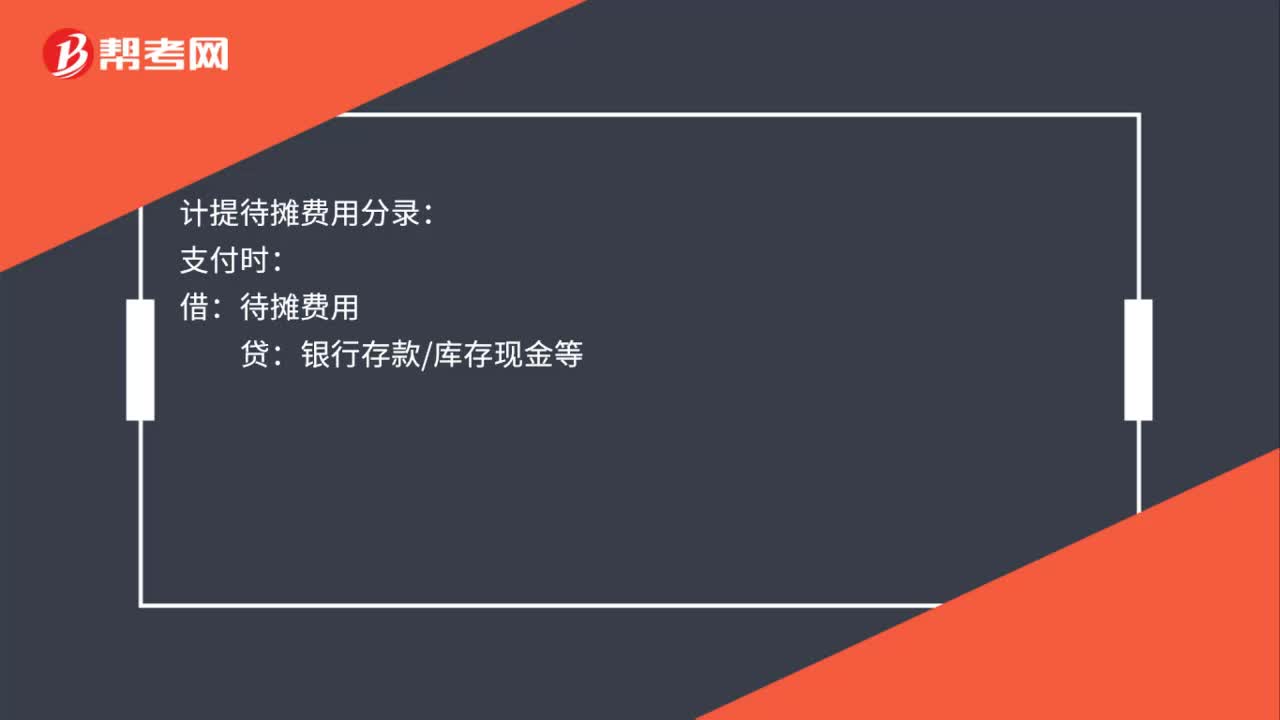

00:38計提待攤費用的分錄怎么做?:計提待攤費用的分錄怎么做?計提待攤費用分錄:支付時:銀行存款庫存現金等:攤銷時:借管理費用制造費用銷售費用等貸待攤費用

00:17

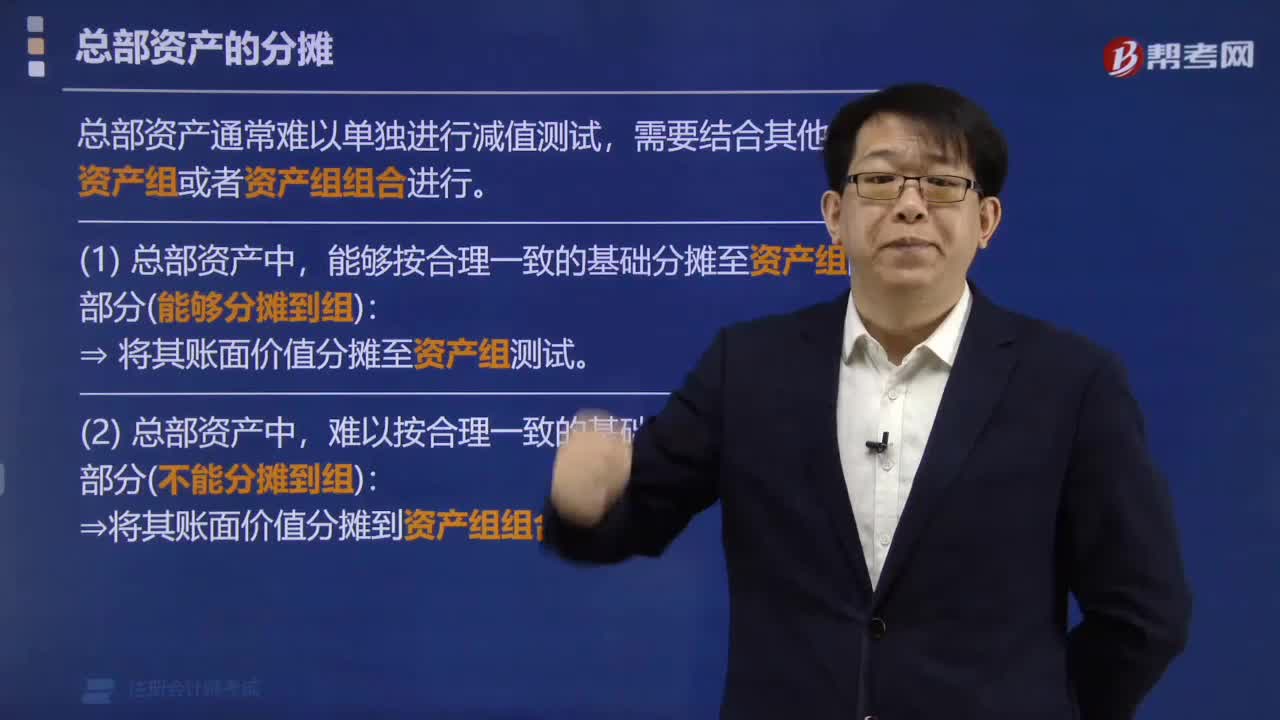

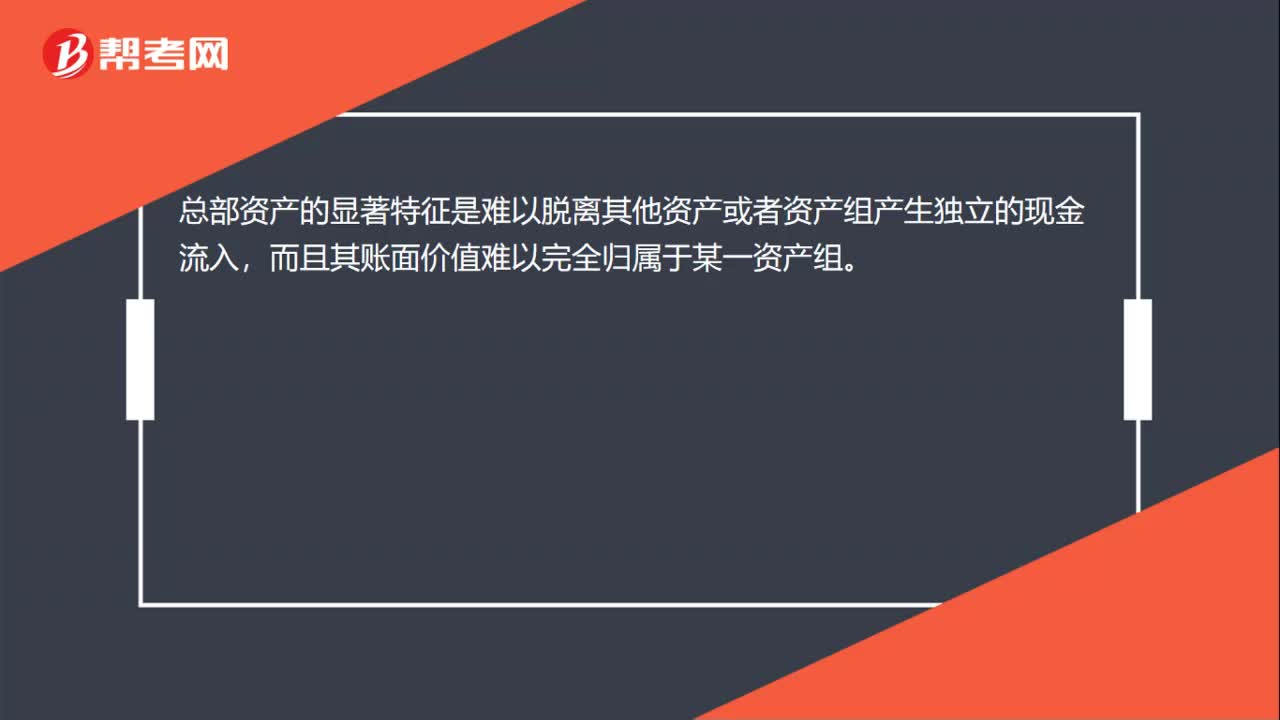

00:17總部資產的顯著特征是什么?:總部資產的顯著特征是什么?總部資產的顯著特征是難以脫離其他資產或者資產組產生獨立的現金流入,而且其賬面價值難以完全歸屬于某一資產組。

00:30

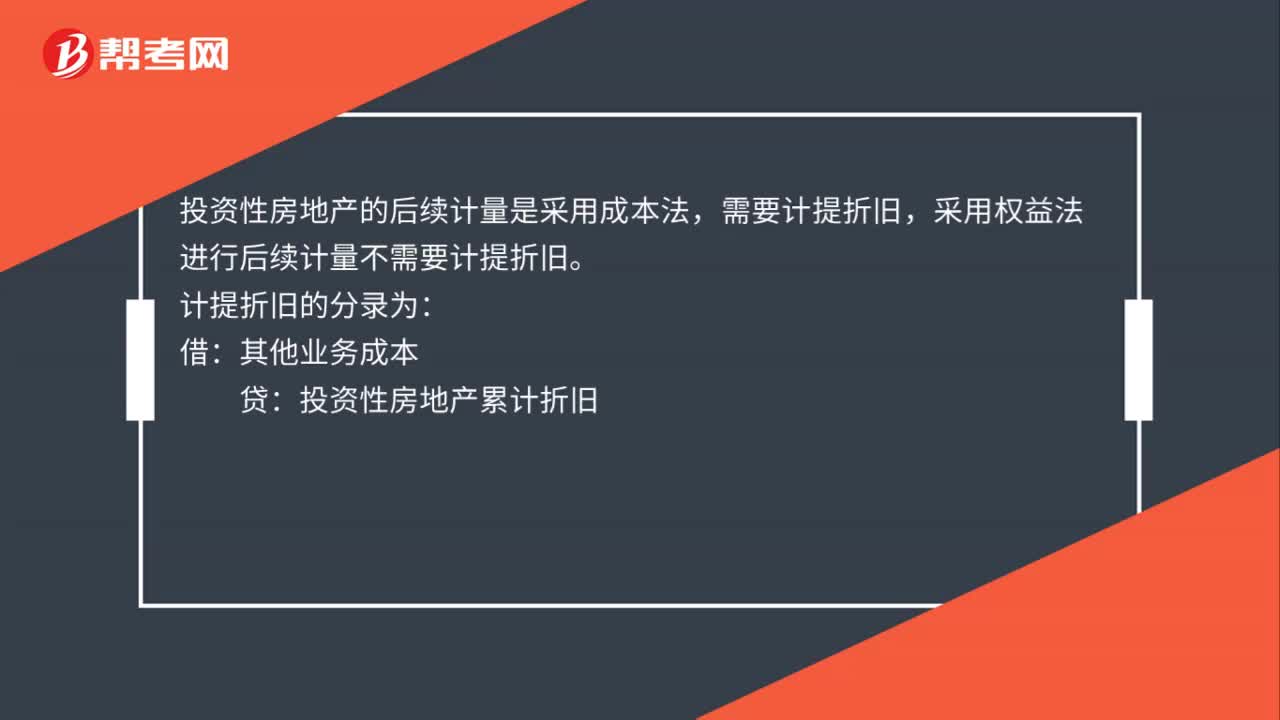

00:30投資性房地產計提折舊會計分錄怎么做?:投資性房地產計提折舊會計分錄怎么做?投資性房地產的后續(xù)計量是采用成本法,需要計提折舊,采用權益法進行后續(xù)計量不需要計提折舊。計提折舊的分錄為:借:其他業(yè)務成本:貸投資性房地產累計折舊

00:38

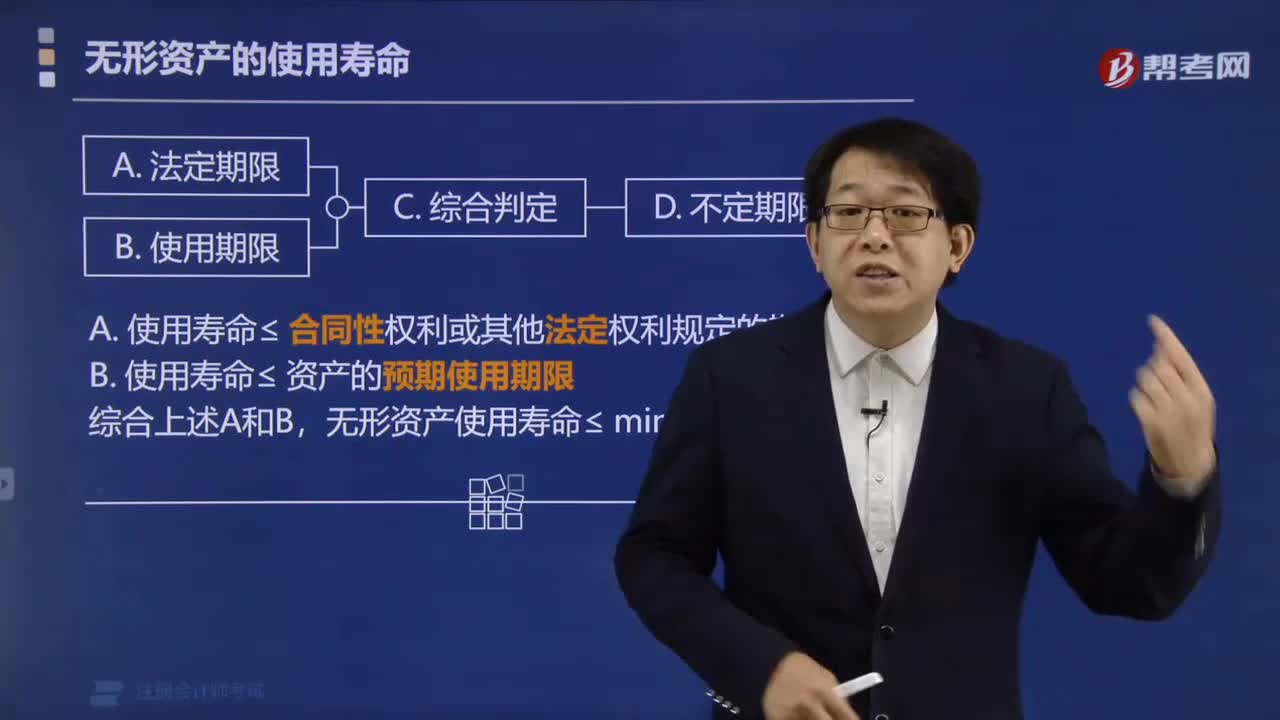

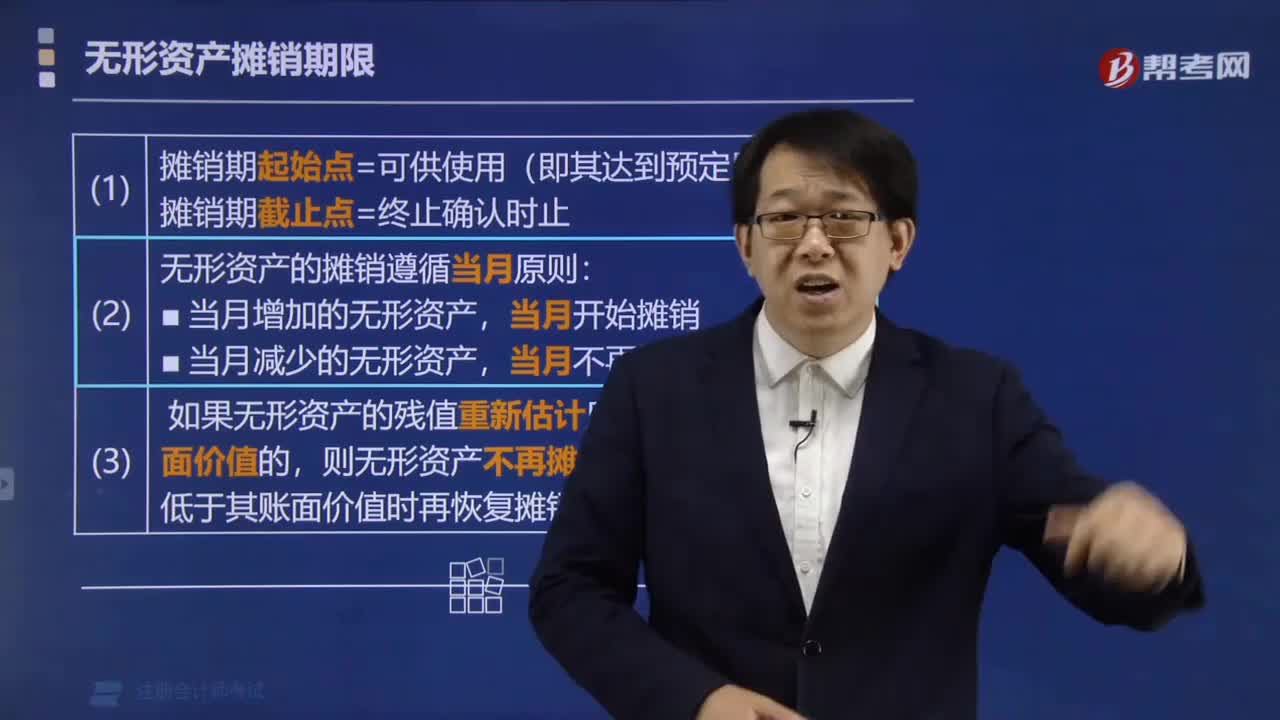

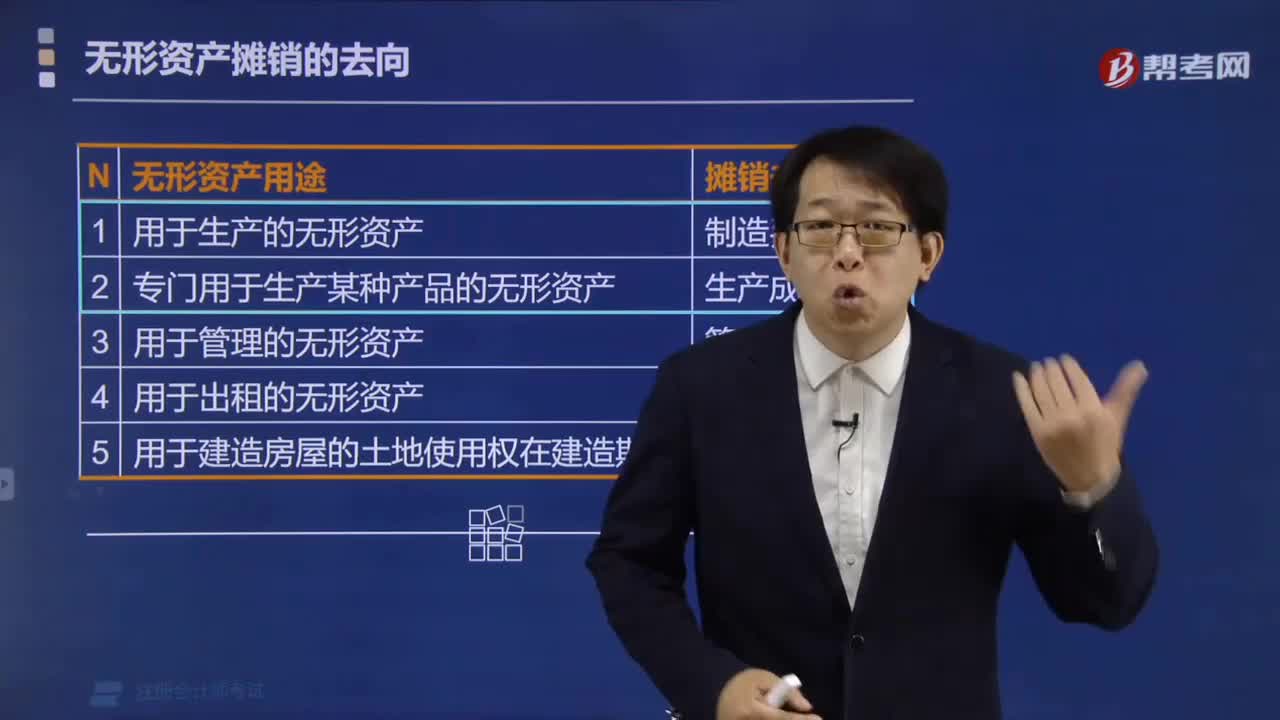

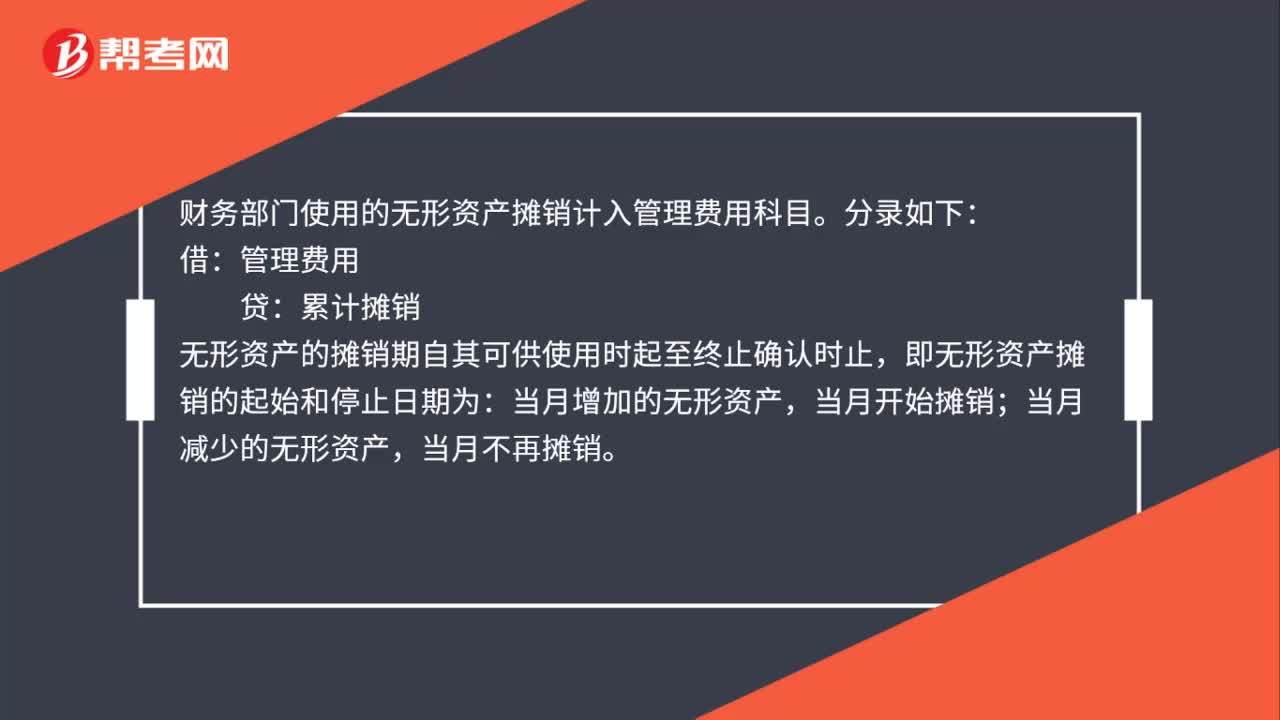

00:38財務部門使用的無形資產攤銷計入什么科目?:財務部門使用的無形資產攤銷計入什么科目?財務部門使用的無形資產攤銷計入管理費用科目。分錄如下:借:管理費用:貸,累計攤銷:無形資產的攤銷期自其可供使用時起至終止確認時止,即無形資產攤銷的起始和停止日期為;當月增加的無形資產,當月開始攤銷。當月減少的無形資產當月不再攤銷

00:19

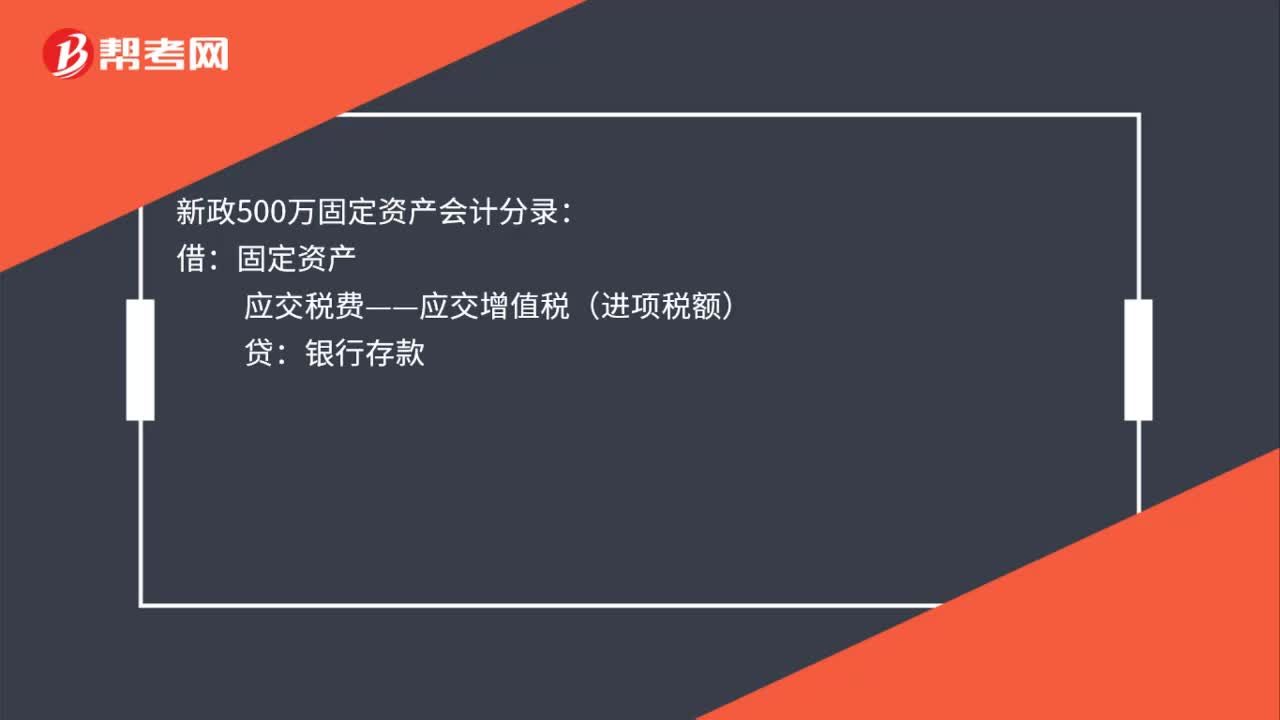

00:19新政500萬固定資產會計分錄怎么做?:新政500萬固定資產會計分錄怎么做?新政500萬固定資產會計分錄:借:固定資產:應交稅費——應交增值稅(進項稅額)貸銀行存款

00:30

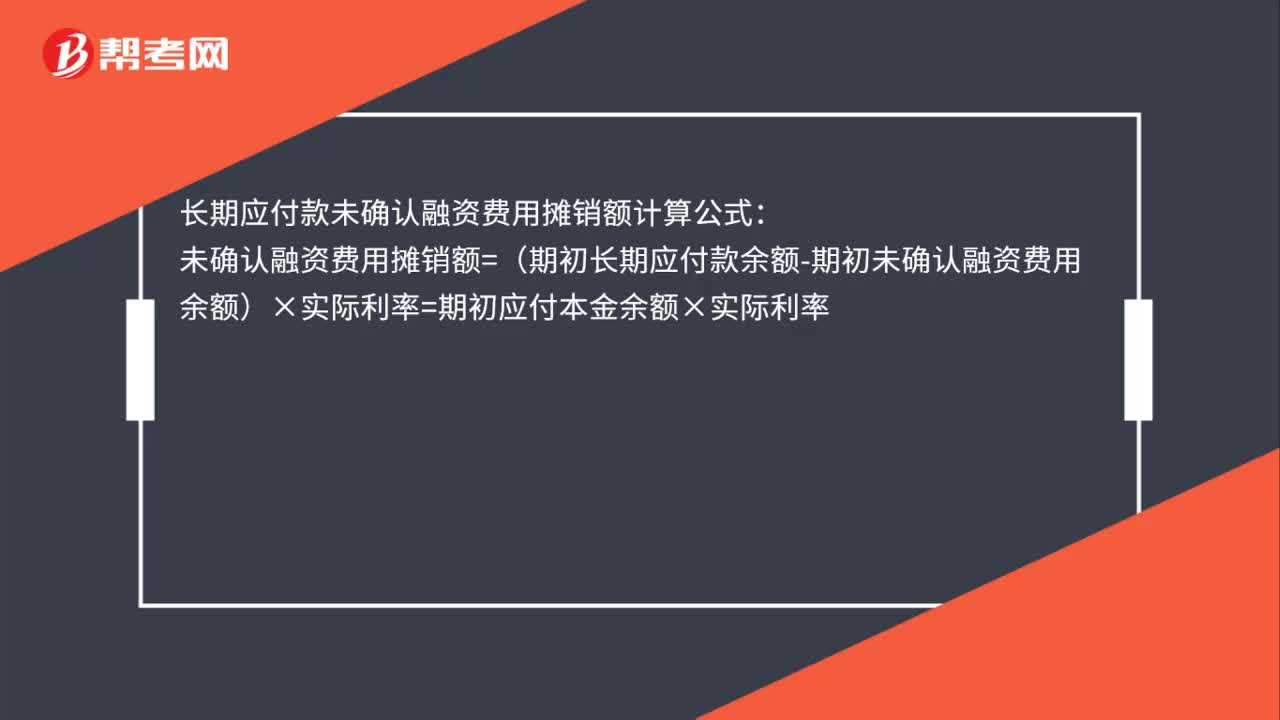

00:30長期應付款未確認融資費用攤銷額怎么計算?:長期應付款未確認融資費用攤銷額怎么計算?長期應付款未確認融資費用攤銷額計算公式:未確認融資費用攤銷額=(期初長期應付款余額-期初未確認融資費用余額)×實際利率=期初應付本金余額×實際利率

00:34

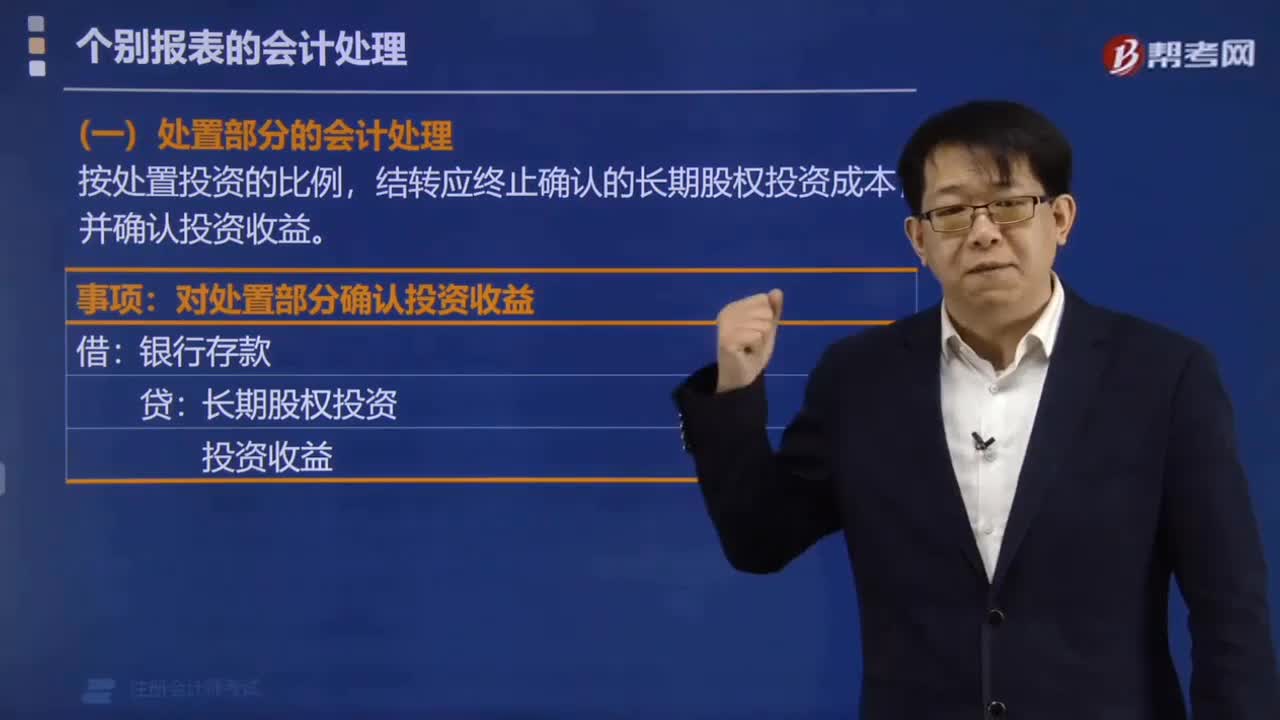

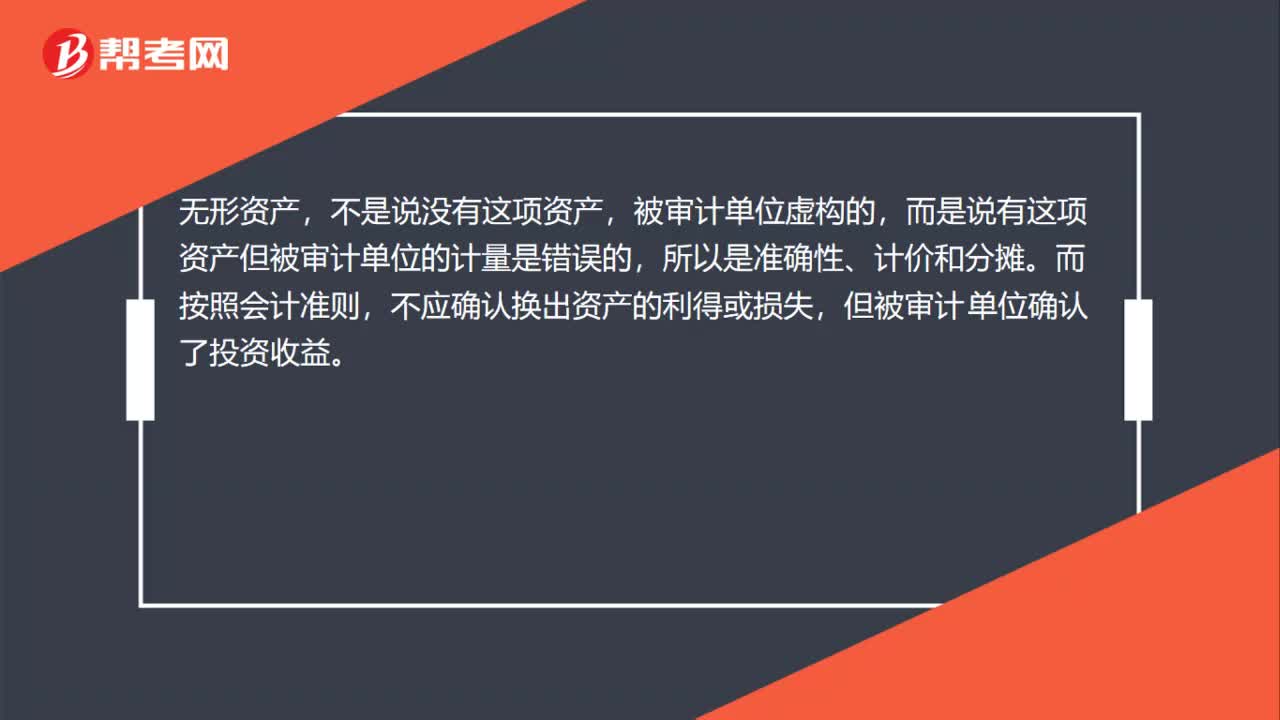

00:34無形資產收益為什么是準確性、計價與分攤?:無形資產收益為什么是準確性、計價與分攤?無形資產,不是說沒有這項資產,被審計單位虛構的,而是說有這項資產但被審計單位的計量是錯誤的,所以是準確性、計價和分攤。而按照會計準則,不應確認換出資產的利得或損失,但被審計單位確認了投資收益。

00:17

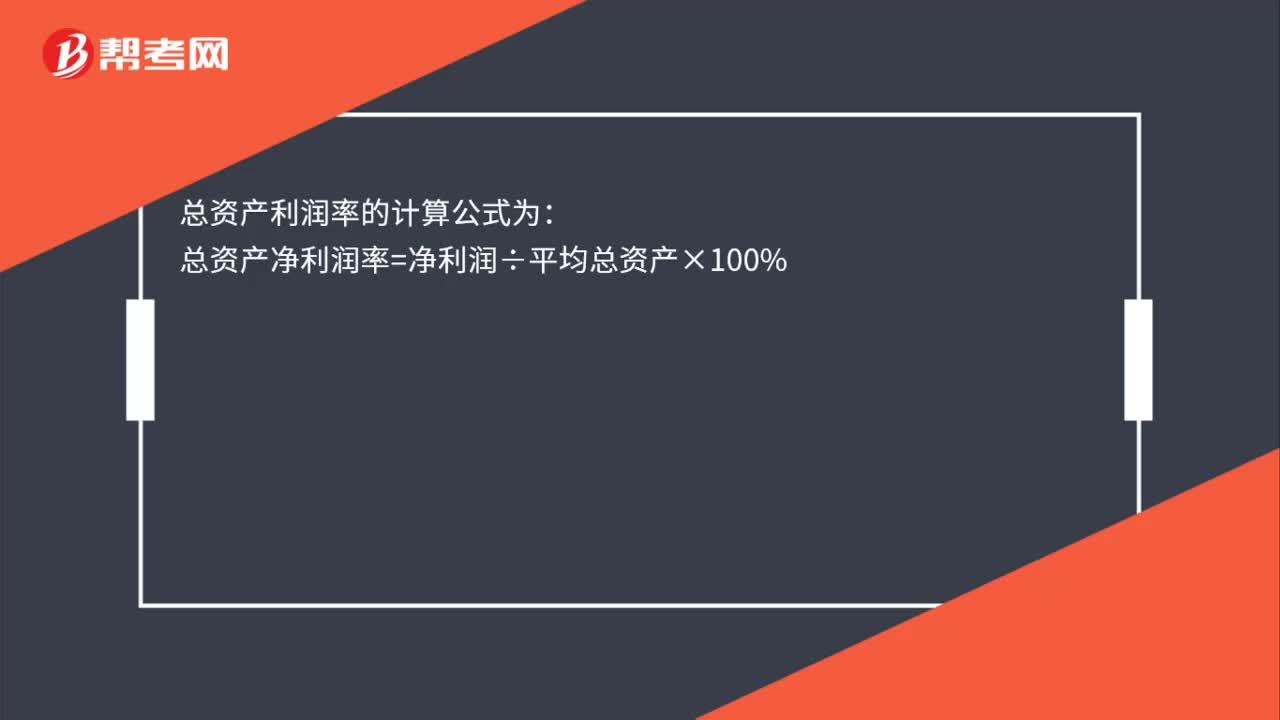

00:17總資產利潤率的計算公式是什么?:總資產利潤率的計算公式為:總資產凈利潤率=凈利潤÷平均總資產×100%

01:40

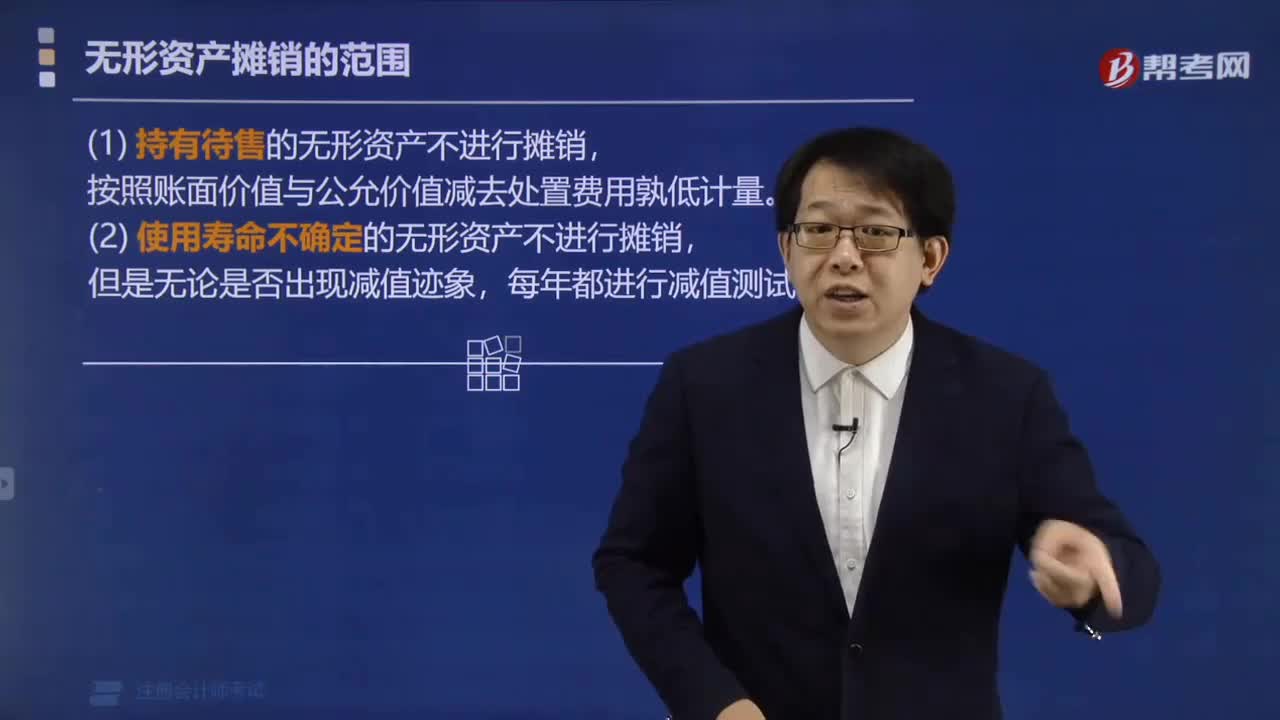

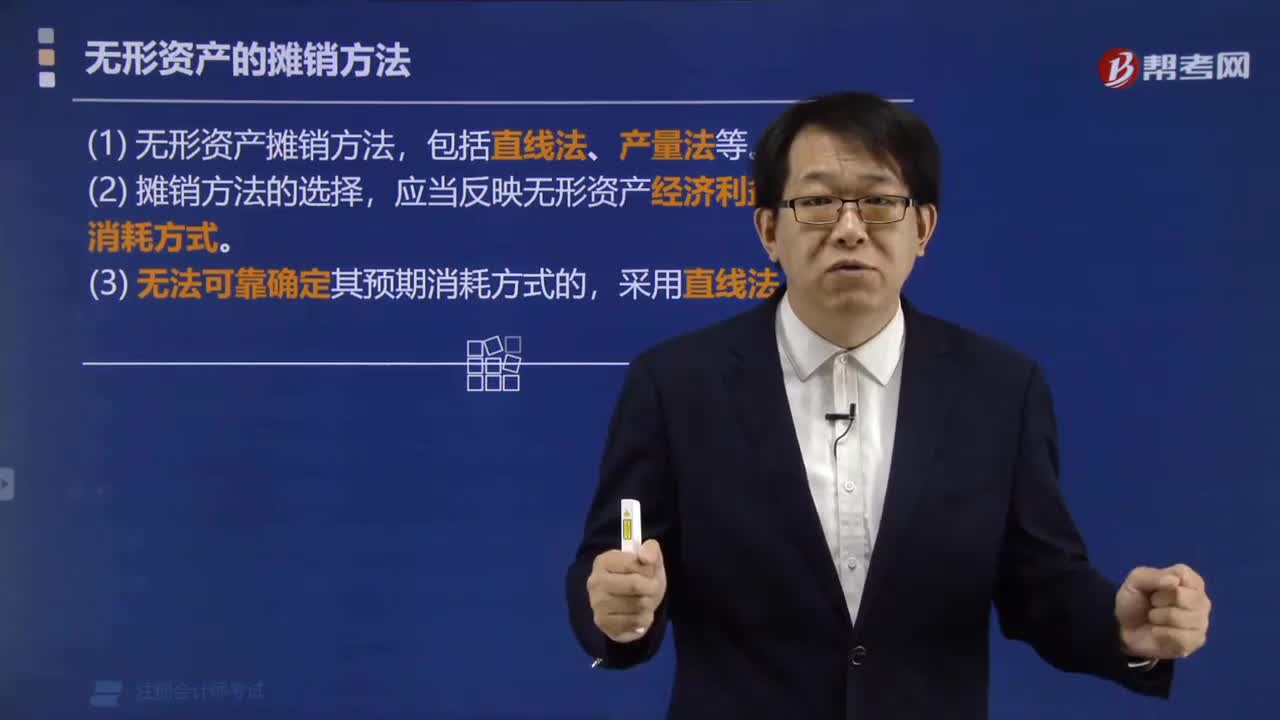

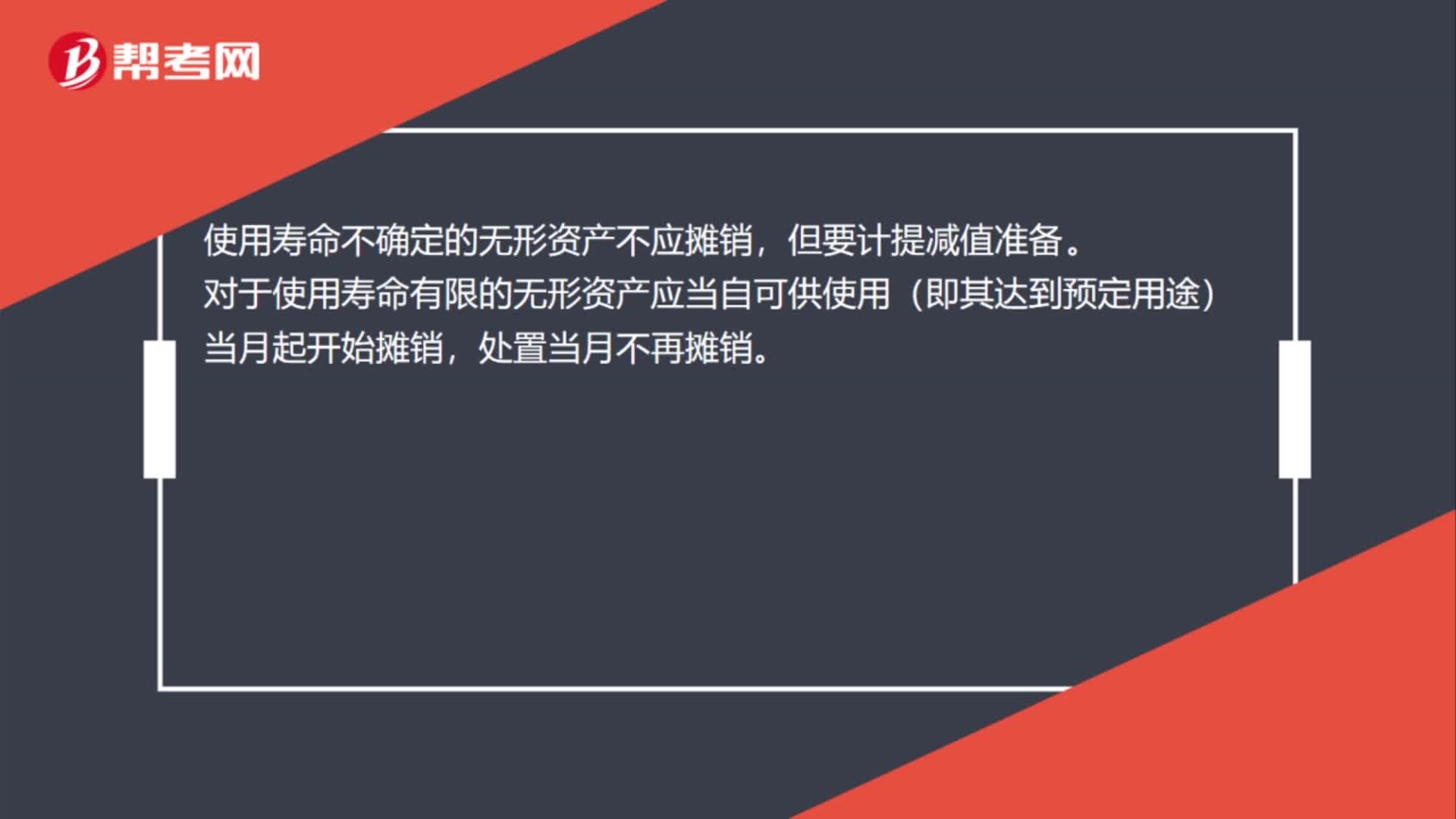

01:40當月購入的無形資產怎么攤銷?:當月購入的無形資產怎么攤銷?企業(yè)應該在購入無形資產當月進行攤銷。無形資產攤銷一般采用直線法,攤銷時直接計入累計攤銷的貸方。其攤銷金額計入其他業(yè)務成本;其攤銷金額應當計入相關資產成本。使用壽命不確定的無形資產不應攤銷,對于使用壽命有限的無形資產應當自可供使用(即其達到預定用途)當月起開始攤銷,將無形資產分為期限型無形資產和無期限型無形資產兩大類。期限型無形資產,無期限型的無形資產。

13:04

13:04財政部、國家稅務總局規(guī)定的其他部分征免稅項目有哪些?:(二)小規(guī)模納稅人發(fā)生增值稅應稅銷售行為合計月銷售額未超過10萬元(以1個季度為1個納稅期的,小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅,適用增值稅差額征稅政策的小規(guī)模納稅人。以差額后的銷售額確定是否可以享受上述規(guī)定的免征增值稅政策“《增值稅納稅申報表(小規(guī)模納稅人適用)》中的”原擔保合同應全部適用免征增值稅政策,再擔保合同應按規(guī)定繳納增值稅。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日