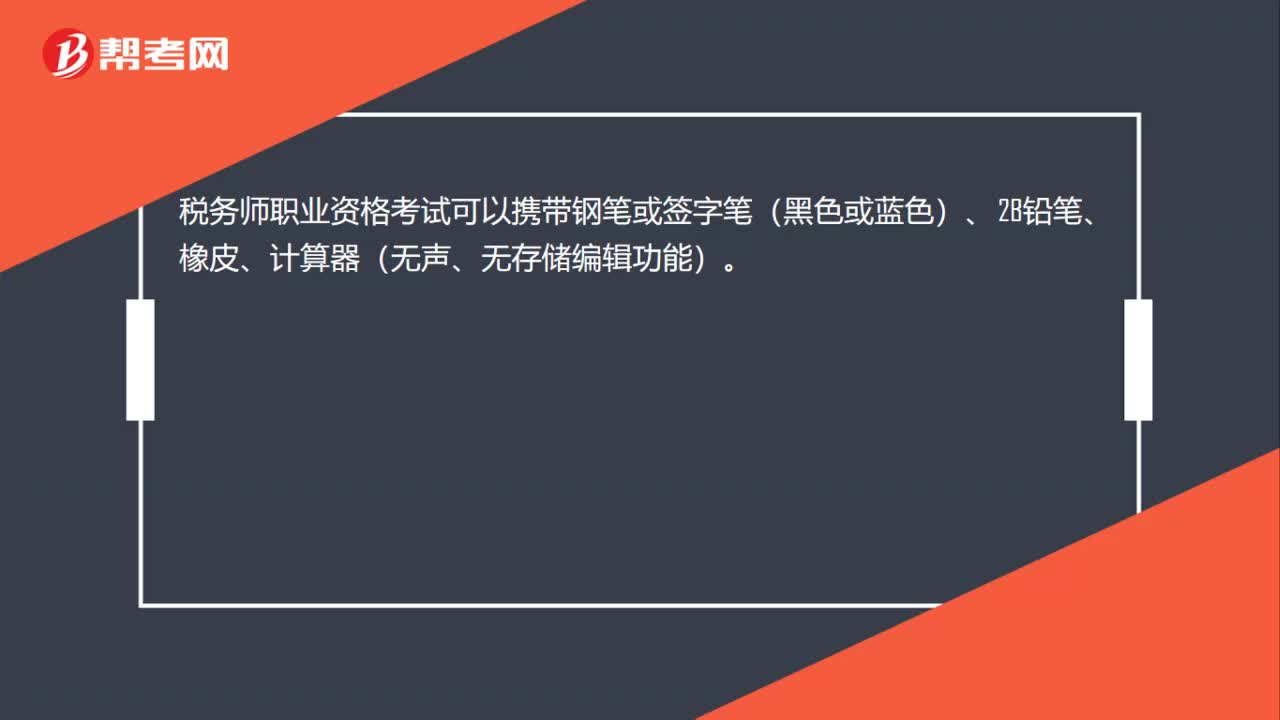

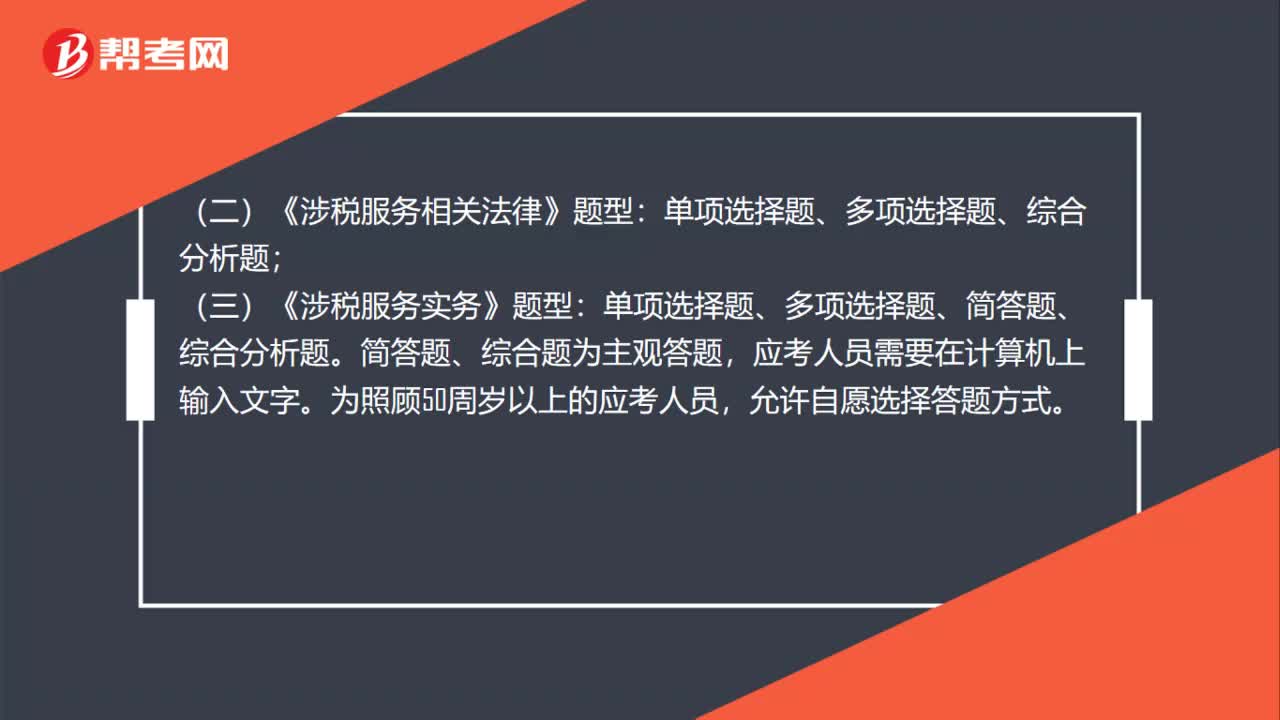

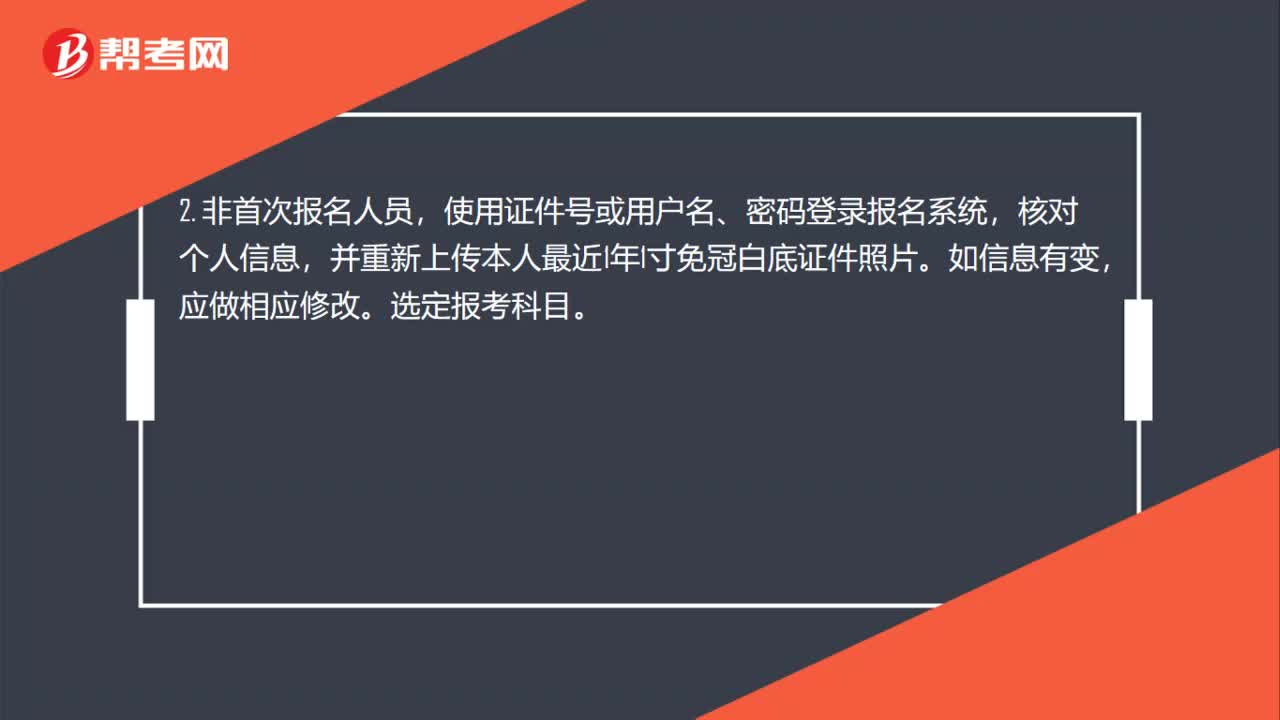

稅務(wù)師職業(yè)資格考試相關(guān)視頻

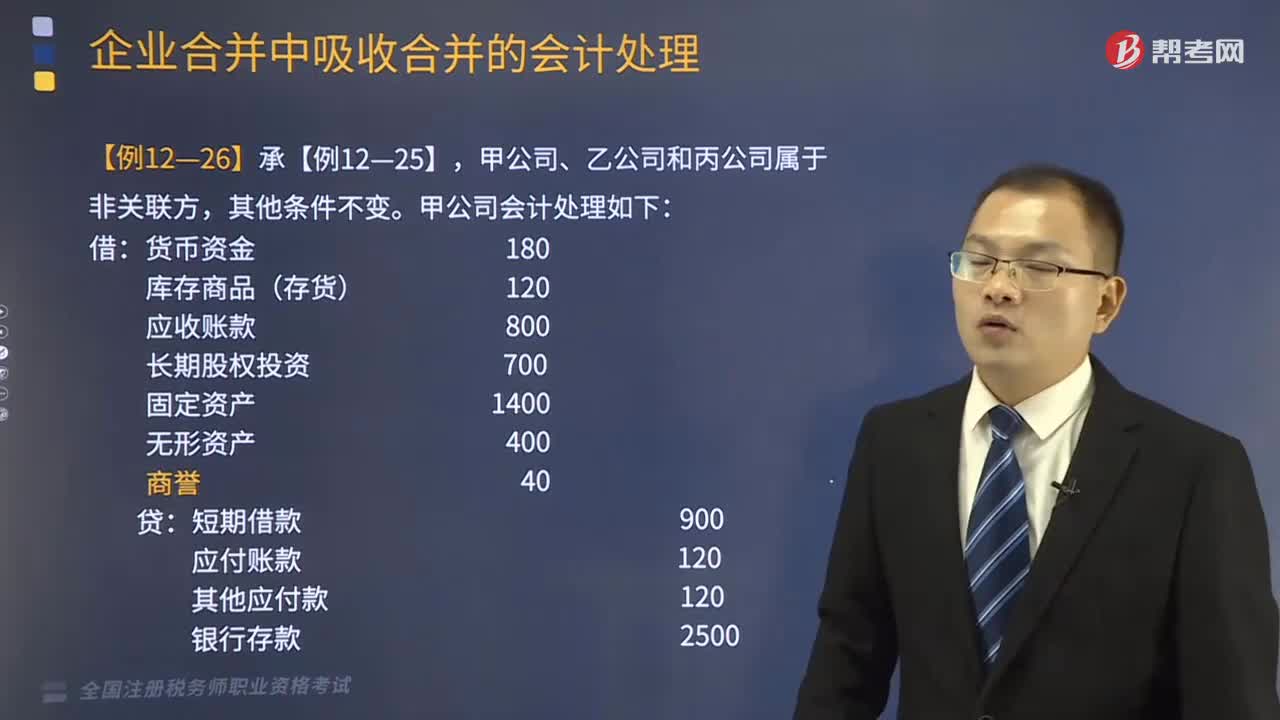

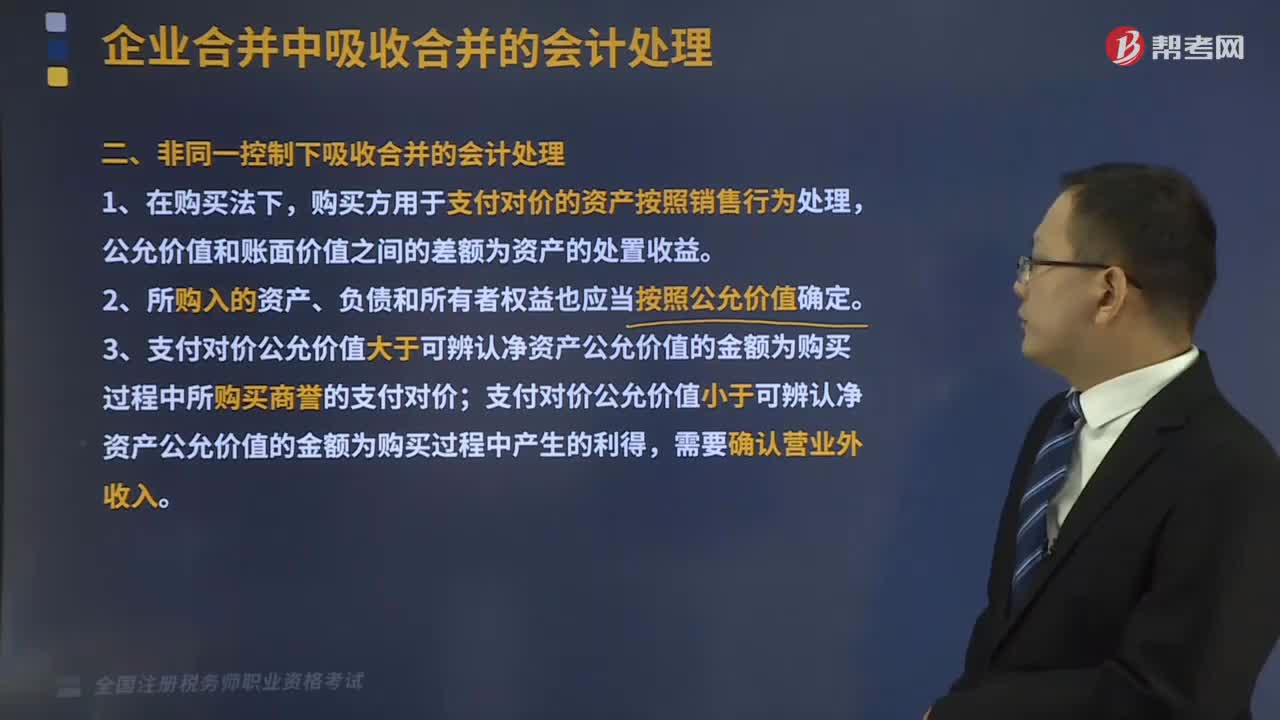

非同一控制下吸收合并的會(huì)計(jì)如何處理?

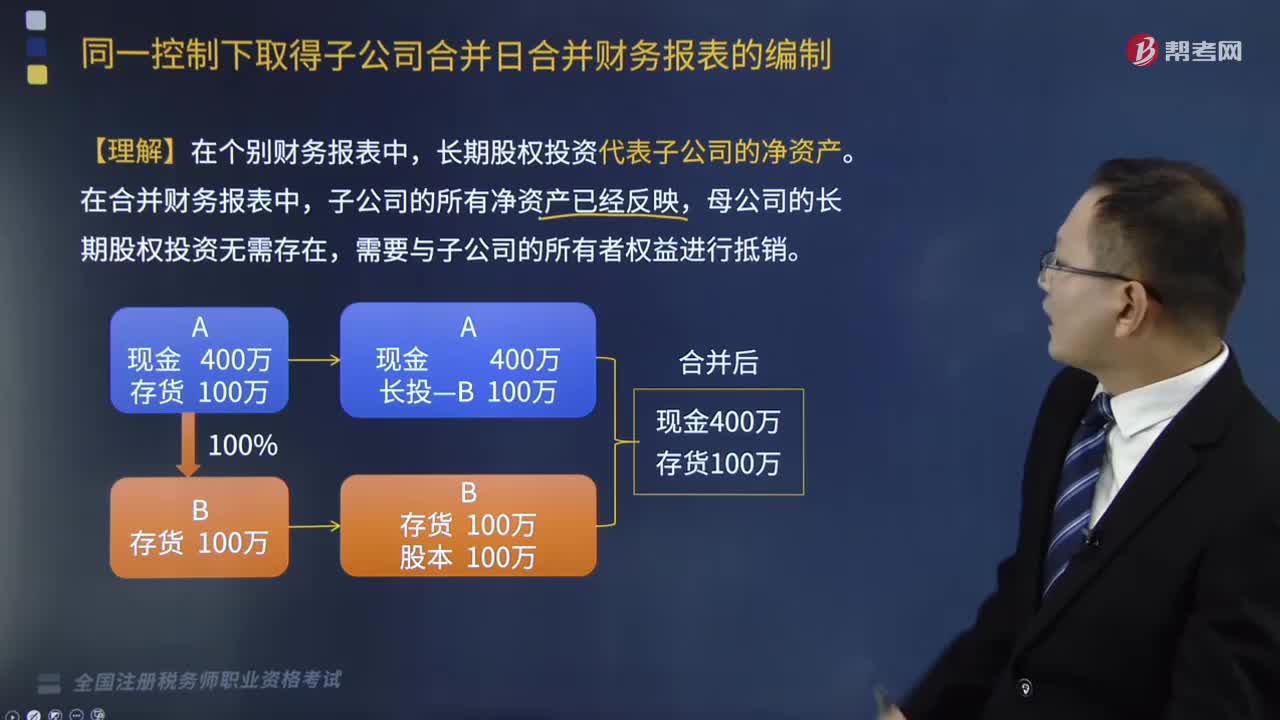

同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制是怎樣的?

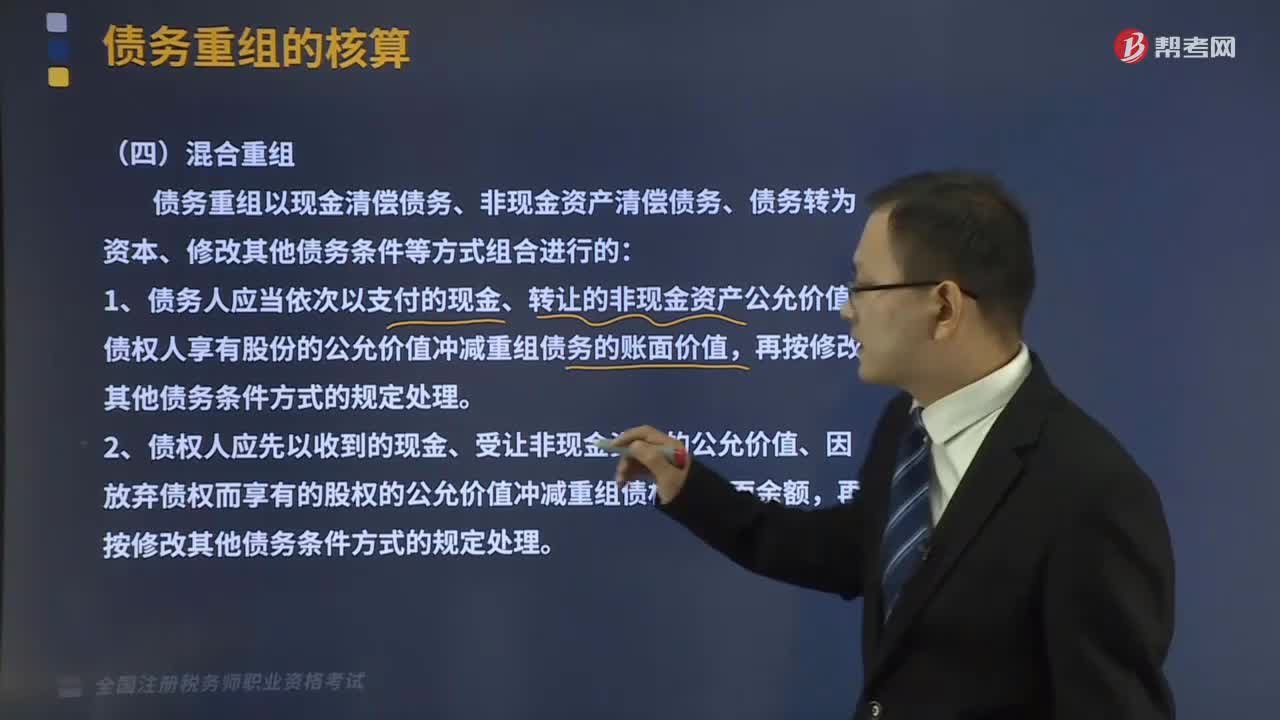

不同混合重組方式下債務(wù)重組的會(huì)計(jì)處理是怎樣的?

非同一控制下吸收合并的會(huì)計(jì)處理是怎樣的?

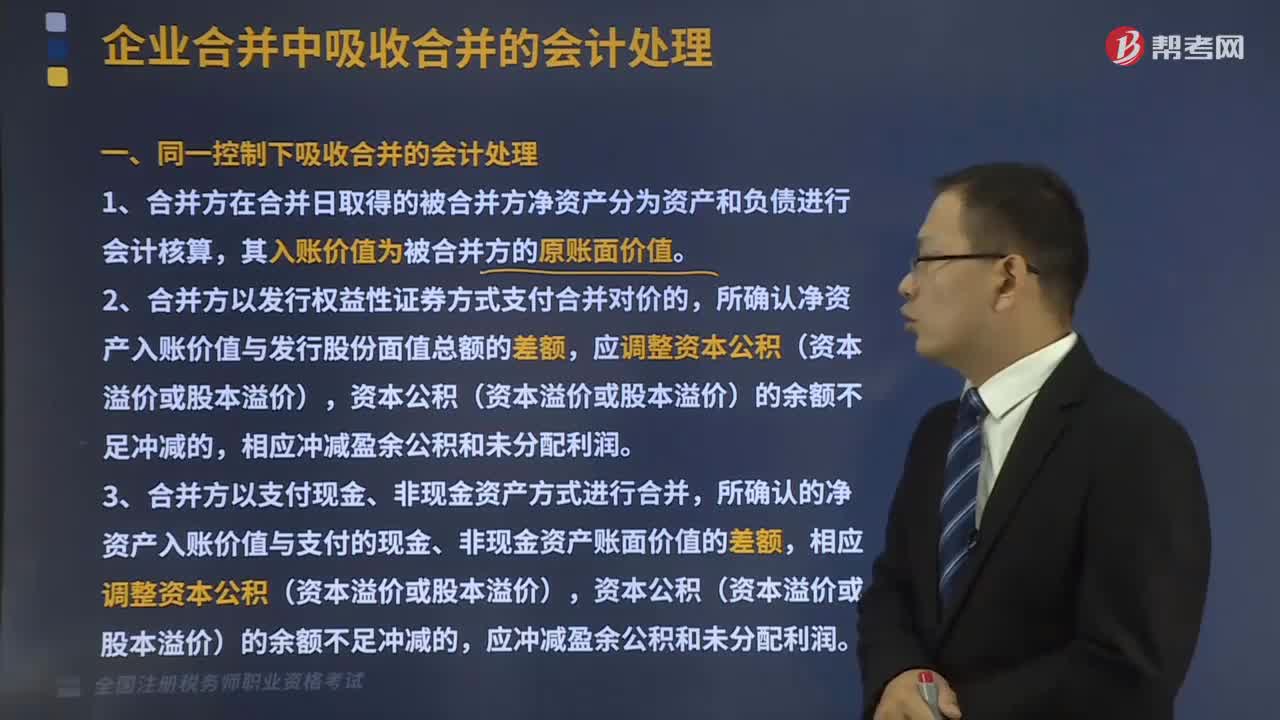

同一控制下吸收合并的會(huì)計(jì)處理是什么?

同一控制下企業(yè)合并的處理原則是什么?

視同銷(xiāo)售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?

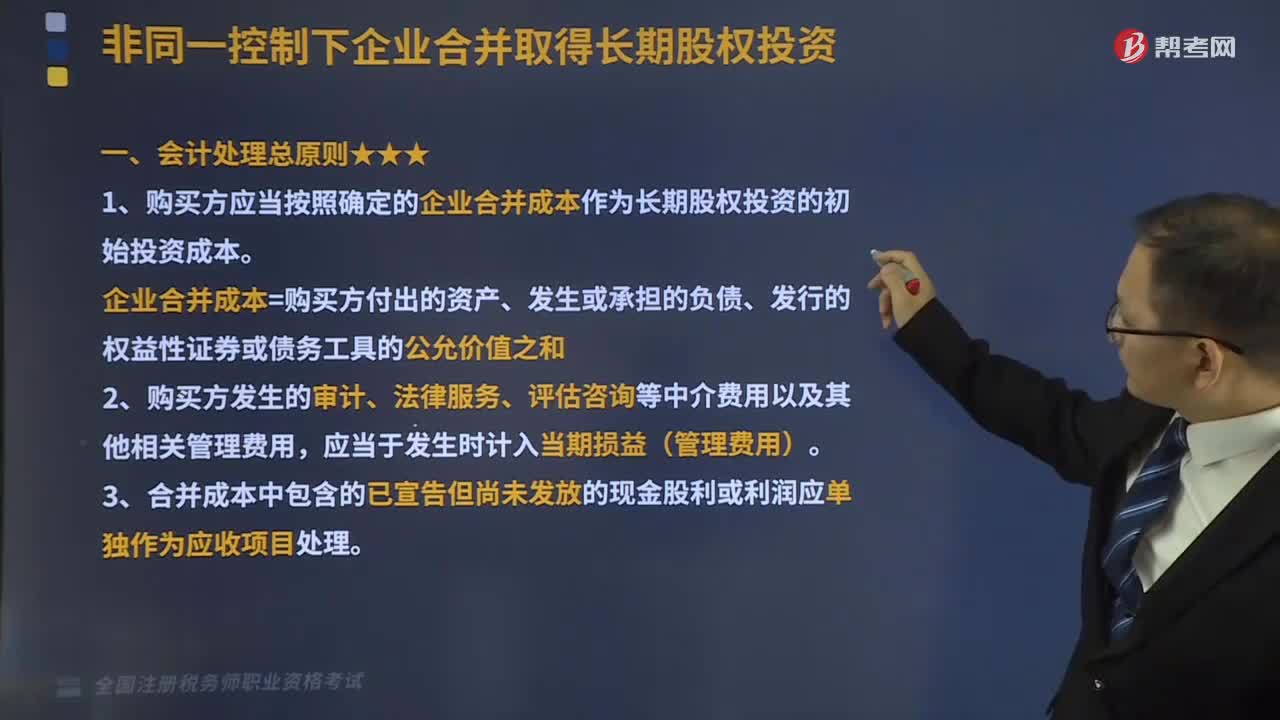

非同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資會(huì)計(jì)處理總原則是什么?

稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?

稅務(wù)師職業(yè)資格考試證書(shū)在哪里領(lǐng)取?

稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?

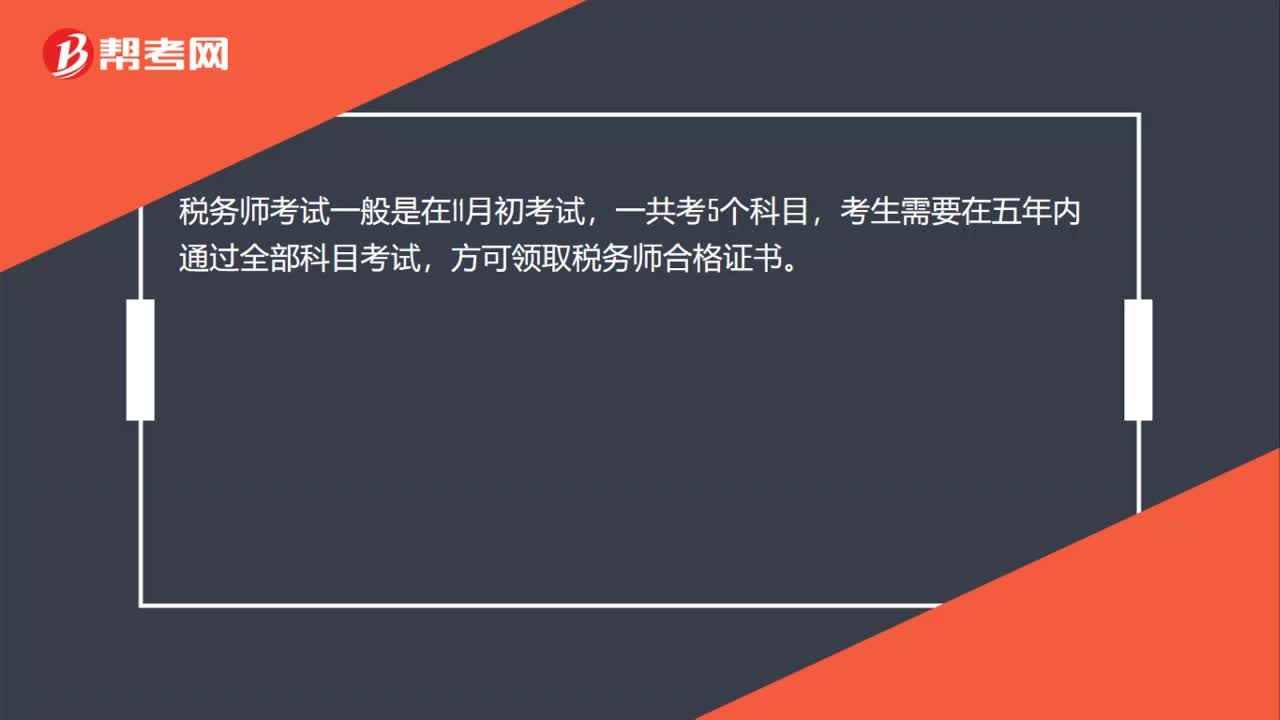

稅務(wù)師職業(yè)資格考試需要幾年時(shí)間?