下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

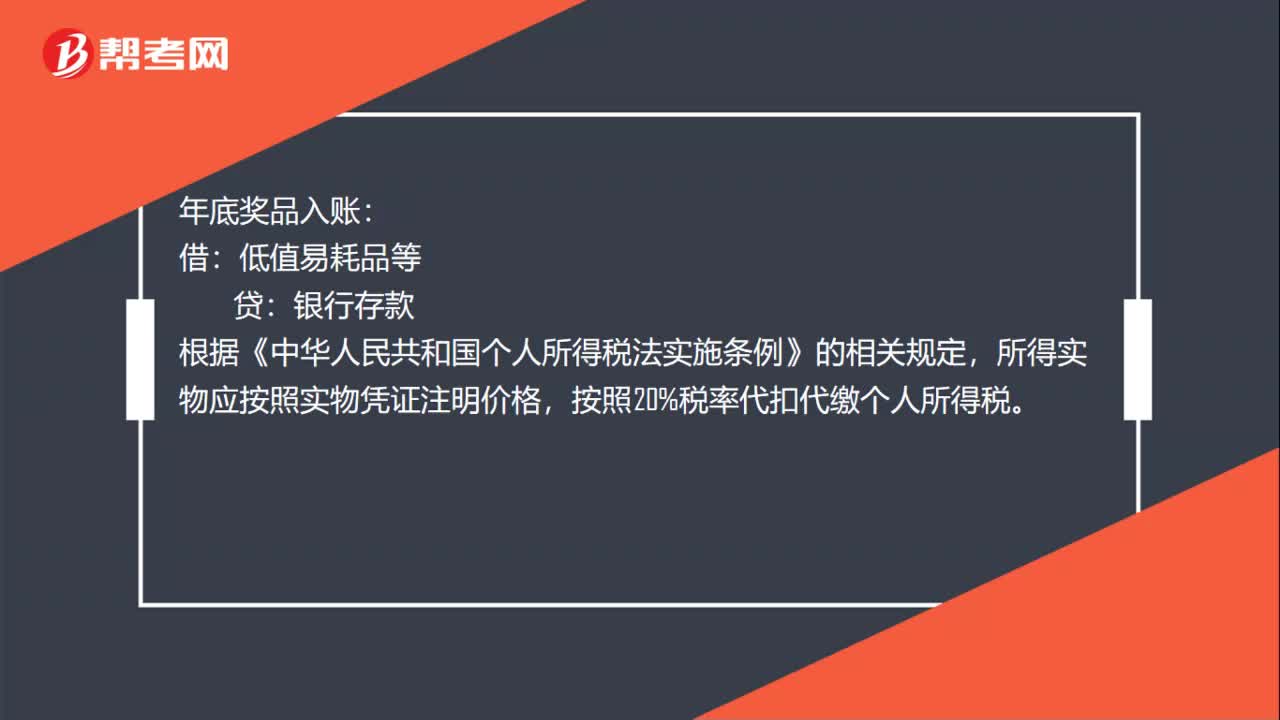

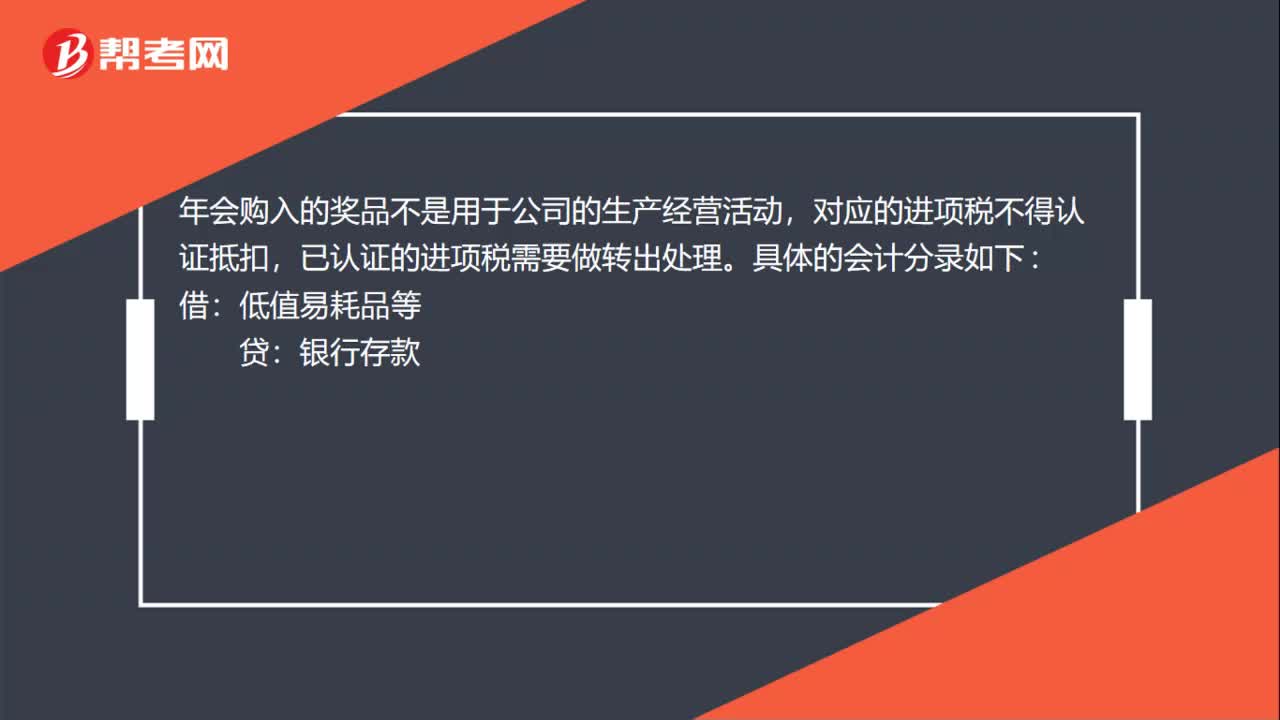

年底獎(jiǎng)品如何入賬?

年底獎(jiǎng)品入賬:

借:低值易耗品等

貸:銀行存款

根據(jù)《中華人民共和國(guó)個(gè)人所得稅法實(shí)施條例》的相關(guān)規(guī)定,所得實(shí)物應(yīng)按照實(shí)物憑證注明價(jià)格,按照20%稅率代扣代繳個(gè)人所得稅。

20200709103820963.jpg)

00:25

00:25應(yīng)收賬款機(jī)會(huì)成本如何確認(rèn)?:應(yīng)收賬款機(jī)會(huì)成本如何確認(rèn)?機(jī)會(huì)成本,即因資金投放在應(yīng)收賬款上而喪失的其他收入。這一成本的大小通常與企業(yè)維持賒銷業(yè)務(wù)所需要的資金數(shù)量(即應(yīng)收賬款投資額)、資金成本率有關(guān)。

02:29

02:29貸款的主要賬務(wù)如何處理?:應(yīng)按貸款的合同本金,借記本科目(本金),應(yīng)按貸款的合同本金和合同利率計(jì)算確定的應(yīng)收未收利息。應(yīng)收利息”按貸款的攤余成本和實(shí)際利率計(jì)算確定的利息收入,借記或貸記本科目(利息調(diào)整)。也可以采用合同利率計(jì)算確定利息收入。確定貸款發(fā)生減值的,按應(yīng)減記的金額。應(yīng)將本科目(本金、利息調(diào)整)余額轉(zhuǎn)入本科目(已減值),貸記本科目(本金、利息調(diào)整),應(yīng)按貸款的攤余成本和實(shí)際利率計(jì)算確定的利息收入:貸記。

01:43

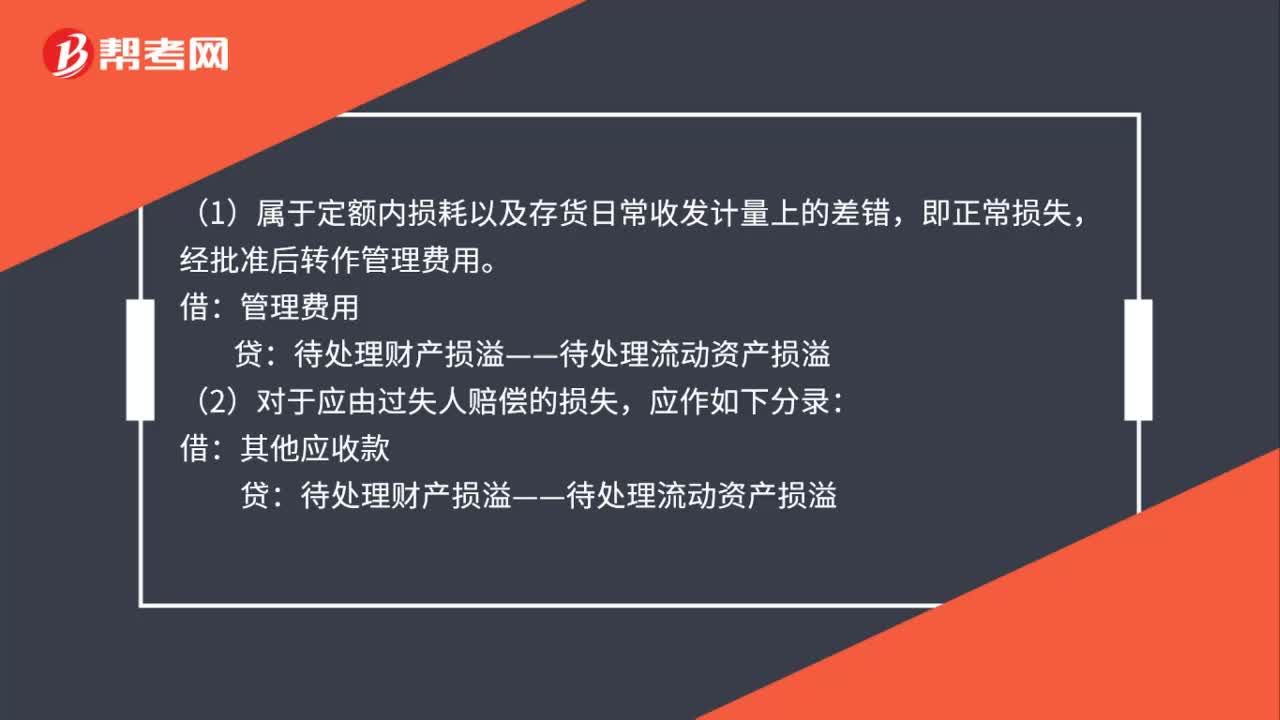

01:43存貨的盤虧賬務(wù)如何處理?:存貨的盤虧賬務(wù)如何處理?1.企業(yè)對(duì)于盤虧的存貨,存貨盤存報(bào)告單”編制會(huì)計(jì)分錄如下:待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:周轉(zhuǎn)材料,庫(kù)存商品等,2.對(duì)于盤虧的存貨應(yīng)根據(jù)造成盤虧的原因。分別情況進(jìn)行轉(zhuǎn)賬:(1)屬于定額內(nèi)損耗以及存貨日常收發(fā)計(jì)量上的差錯(cuò):經(jīng)批準(zhǔn)后轉(zhuǎn)作管理費(fèi)用:貸,(2)對(duì)于應(yīng)由過失人賠償?shù)膿p失:其他應(yīng)收款,(3)對(duì)于自然災(zāi)害等不可抗拒的原因而發(fā)生的存貨損失。營(yíng)業(yè)外支出——非常損失

00:39

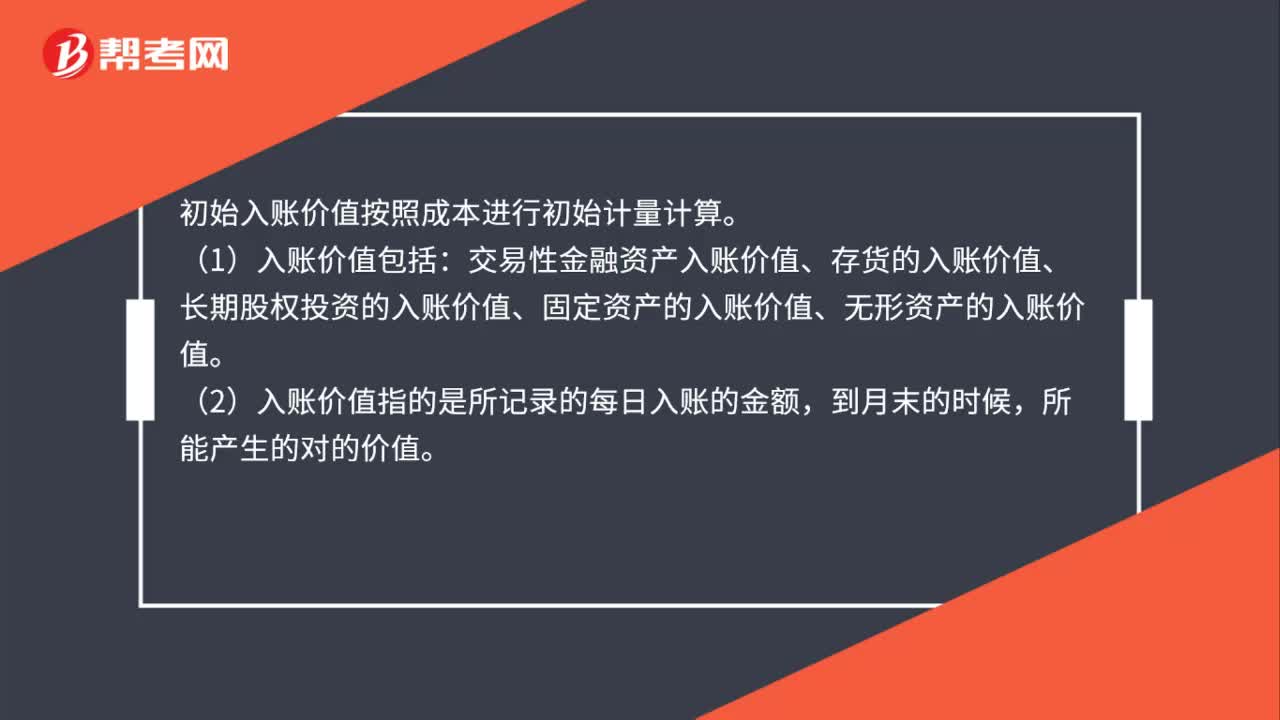

00:39初始入賬價(jià)值如何計(jì)算?:初始入賬價(jià)值如何計(jì)算?初始入賬價(jià)值按照成本進(jìn)行初始計(jì)量計(jì)算。(1)入賬價(jià)值包括:交易性金融資產(chǎn)入賬價(jià)值、存貨的入賬價(jià)值、長(zhǎng)期股權(quán)投資的入賬價(jià)值、固定資產(chǎn)的入賬價(jià)值、無(wú)形資產(chǎn)的入賬價(jià)值。(2)入賬價(jià)值指的是所記錄的每日入賬的金額,到月末的時(shí)候,所能產(chǎn)生的對(duì)的價(jià)值。

00:52

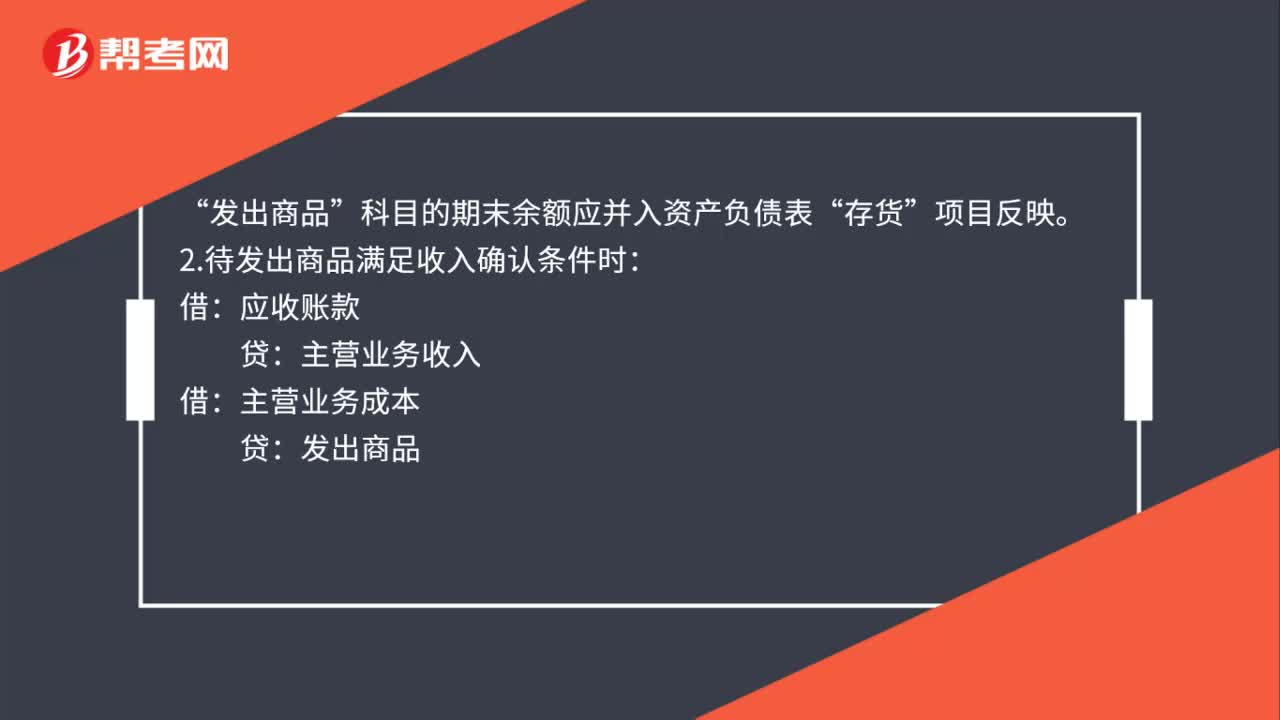

00:52銷售商品不滿足收入確認(rèn)條件會(huì)計(jì)分錄如何做?:銷售商品不滿足收入確認(rèn)條件會(huì)計(jì)分錄如何做?1.發(fā)出商品不滿足收入確認(rèn)條件時(shí):庫(kù)存商品:如果已開發(fā)票(如果未開發(fā)票:就無(wú)需編制下面這個(gè)分錄)“應(yīng)收賬款“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。科目的期末余額應(yīng)并入資產(chǎn)負(fù)債表:存貨:項(xiàng)目反映:2.待發(fā)出商品滿足收入確認(rèn)條件時(shí):應(yīng)收賬款主營(yíng)業(yè)務(wù)收入借主營(yíng)業(yè)務(wù)成本貸發(fā)出商品

00:32

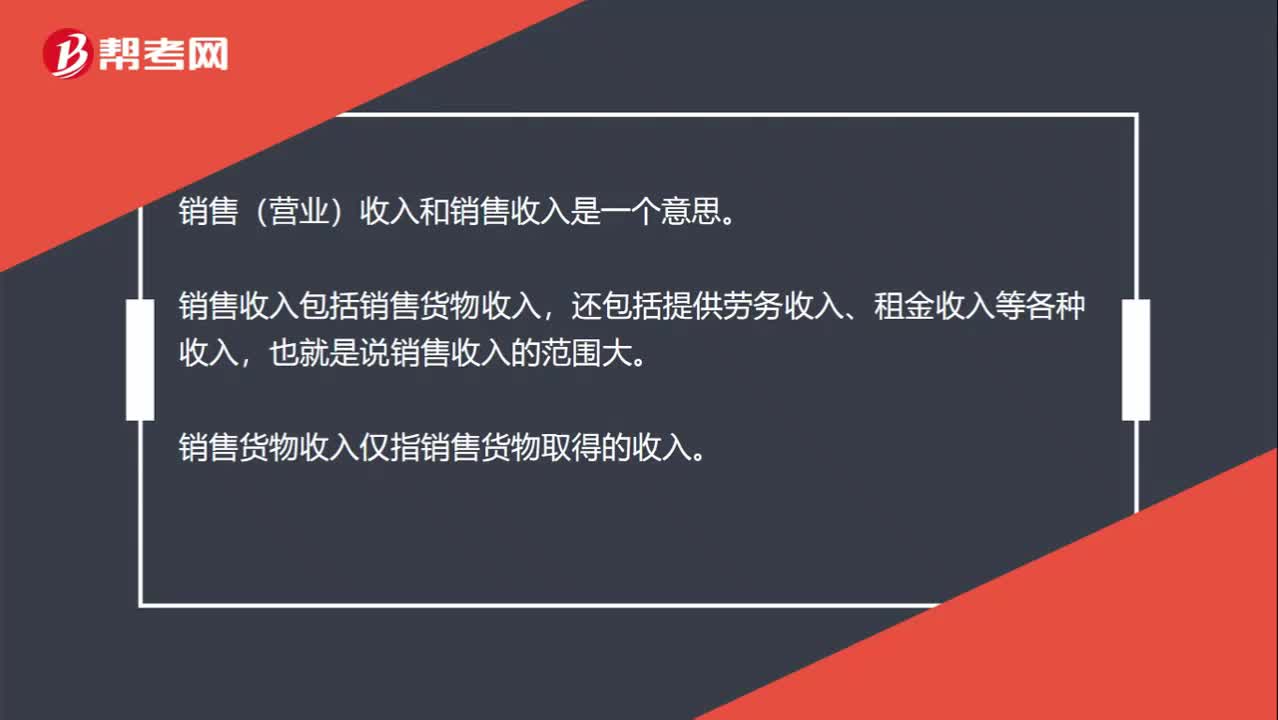

00:32銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營(yíng)業(yè))收入和銷售收入是一個(gè)意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

02:38

02:38營(yíng)改增的賬務(wù)如何處理?:營(yíng)改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的銷項(xiàng)稅額,科目,按規(guī)定當(dāng)期允許扣減銷售額而減少的銷項(xiàng)稅額,應(yīng)交稅費(fèi)——應(yīng)交增值稅(營(yíng)改增抵減的銷項(xiàng)稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅”按實(shí)際支付或應(yīng)付的金額與上述增值稅額的差額,按實(shí)際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

03:32

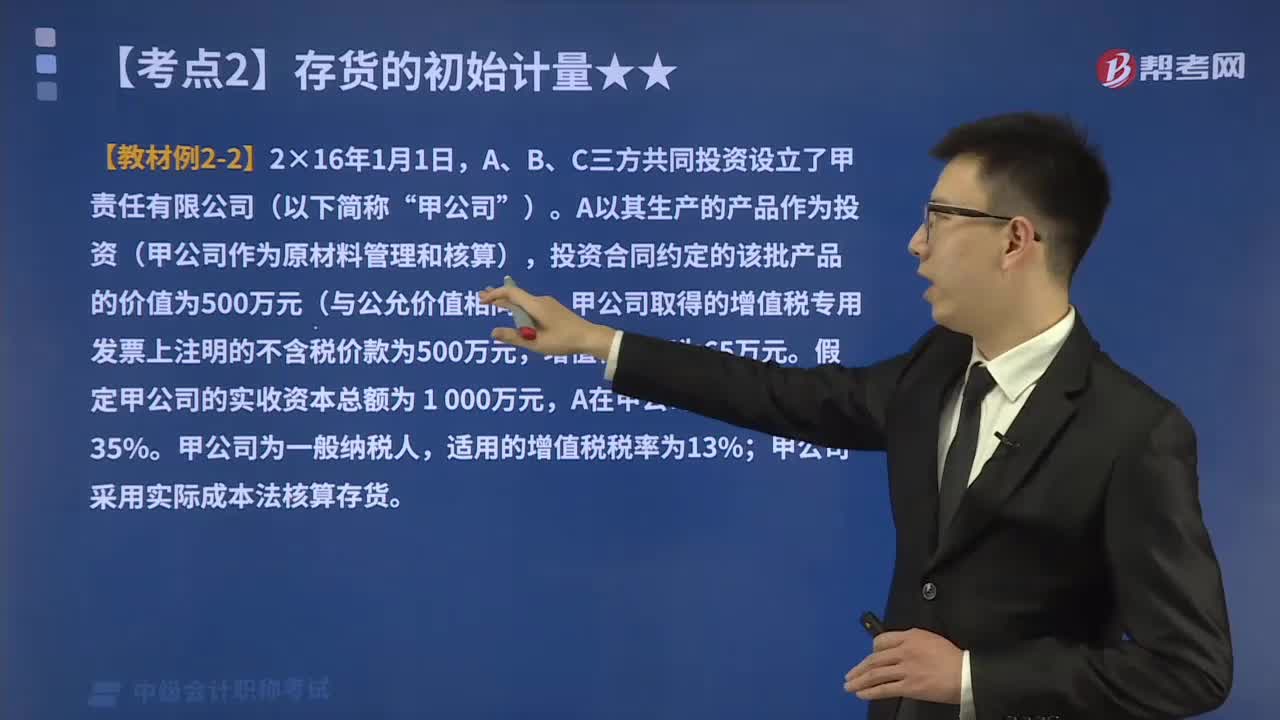

03:32投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計(jì)入實(shí)收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價(jià)值為500萬(wàn)元(與公允價(jià)值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價(jià)款為500萬(wàn)元。假定甲公司的實(shí)收資本總額為 1 000萬(wàn)元:甲公司采用實(shí)際成本法核算存貨。

02:36

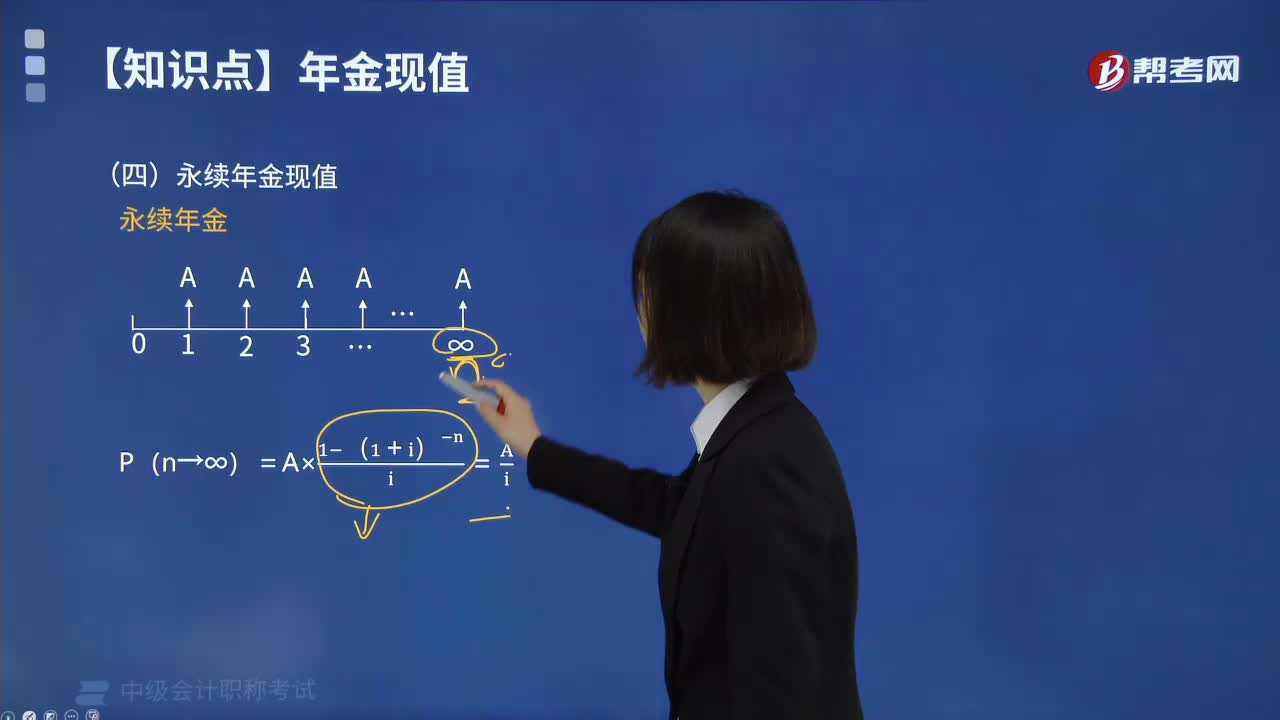

02:36永續(xù)年金現(xiàn)值該如何來(lái)計(jì)算?:永續(xù)年金現(xiàn)值該如何來(lái)計(jì)算?永續(xù)年金即無(wú)限期連續(xù)收付款的年金。永續(xù)年金沒有終止時(shí)間,也沒有終值。它是普通年金的極限形式,當(dāng)普通年金的收付次數(shù)為無(wú)窮大時(shí)即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計(jì)算方式如下圖:下面我們列舉一道例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題】擬建立一項(xiàng)永久性的獎(jiǎng)學(xué)金,每年計(jì)劃頒發(fā)10000元獎(jiǎng)金。現(xiàn)在應(yīng)存入多少錢?

06:20

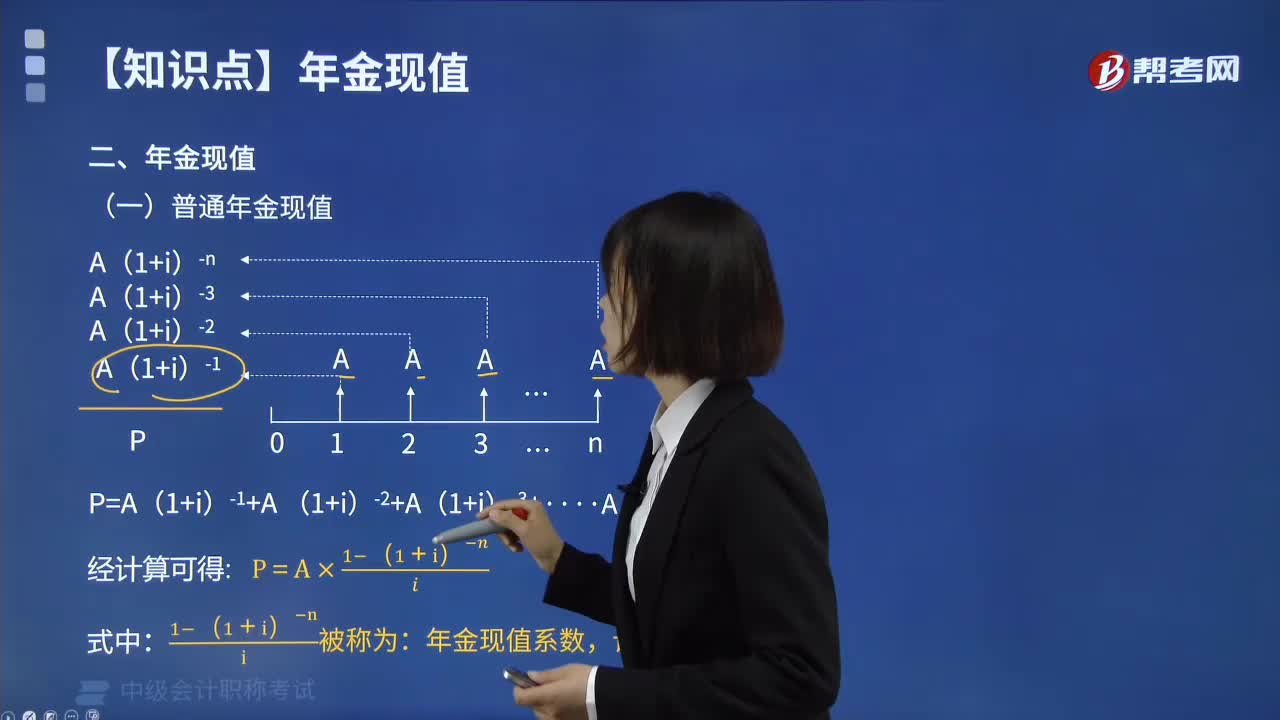

06:20教你如何計(jì)算普通年金現(xiàn)值?:什么是普通年金現(xiàn)值呢?普通年金現(xiàn)值是指在一定時(shí)期內(nèi)按相同時(shí)間間隔在每期期末收付的相等金額折算到第一期初的現(xiàn)值之和。即現(xiàn)金流量發(fā)生在每期期末,現(xiàn)值發(fā)生第一筆現(xiàn)金流量那一期的期初計(jì)算。普通年金現(xiàn)值的計(jì)算方式如下圖:普通年金現(xiàn)值的計(jì)算公式推導(dǎo)過程如下圖:從投產(chǎn)之日起每年可得收益40 000元。按年利率6%計(jì)算,計(jì)算預(yù)期10年收益的現(xiàn)值。求普通年金現(xiàn)值P。

00:30

00:30中級(jí)會(huì)計(jì)職稱考試成績(jī)有效期到底是幾年?:歷年來(lái)中級(jí)會(huì)計(jì)的考試科目都是三科,分別為《中級(jí)會(huì)計(jì)實(shí)務(wù)》、《財(cái)務(wù)管理》和《經(jīng)濟(jì)法》。參加中級(jí)資格考試的人員,必須在連續(xù)的兩個(gè)考試年度內(nèi)通過全部科目的考試,方可獲得中級(jí)的資格證書。

00:31

00:312020年中級(jí)會(huì)計(jì)職稱考試難度如何?:中級(jí)會(huì)計(jì)職稱考試的難度是相對(duì)而言的,考試科目的命題均以本年度中級(jí)會(huì)計(jì)考試大綱為依據(jù),所有的考題也都不會(huì)超出考綱的范圍,所以,考試涉及的內(nèi)容雖多,但主要考查的還是考生對(duì)基礎(chǔ)知識(shí)、重點(diǎn)內(nèi)容的掌握!

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日