下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

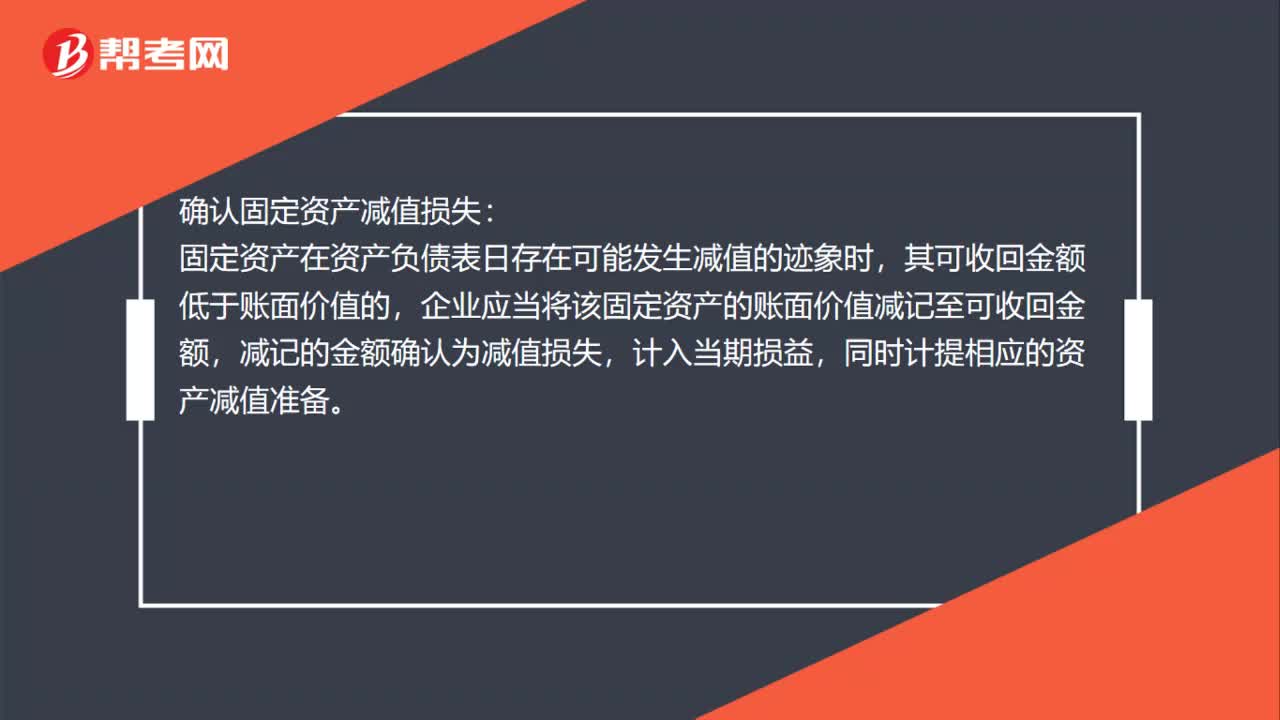

00:40如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的資產(chǎn)減值準備。

00:33

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的減值準備。

00:33

00:33優(yōu)先購買權(quán)同等條件如何界定?:優(yōu)先購買權(quán)同等條件的界定:總價款,支付方式,支付時間,交付時間。也就是說承租人要想行使優(yōu)先購買權(quán),總價款、支付方式、支付時間、交付時間等保持相同,比如必須一次支付而不是分期支付。

00:48

00:48借款費用如何確認?:借款費用如何確認?(1)企業(yè)發(fā)生的借款費用,可直接歸屬于符合資本化條件的資產(chǎn)的購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入符合資本化條件的資產(chǎn)成本;(2)其他借款費用,應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認為財務(wù)費用,計入當(dāng)期損益。符合資本化條件的資產(chǎn),是指需要經(jīng)過相當(dāng)長時間(一年或一年以上)的購建或者生產(chǎn)活動才能達到預(yù)定可使用或者可銷售狀態(tài)的固定資產(chǎn)、投資性房地產(chǎn)和存貨等資產(chǎn)。

02:09

02:09建造合同準則會計如何處理?:建造合同的結(jié)果能夠可靠地估計的。應(yīng)當(dāng)根據(jù)完工百分比法確認合同收入和合同費用,企業(yè)應(yīng)當(dāng)區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例;(2)已經(jīng)完成的合同工作量占合同預(yù)計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認,合同成本在其發(fā)生的當(dāng)期確認為合同費用,合同成本不可能收回的。

05:09

05:09混合成本分解的合同確認法的具體內(nèi)容是什么?:混合成本分解的合同確認法的具體內(nèi)容是什么?來確認并估算哪些項目屬于變動成本,哪些項目屬于固定成本的方法。合同確認法要配合賬戶分析法使用。【2019年中級會計職稱考試真題】某企業(yè)根據(jù)過去一段時期的業(yè)務(wù)量和混合成本資料,則該企業(yè)采用的混合成本分解法(),【解析】回歸分析法是根據(jù)過去一定期間的業(yè)務(wù)量和混合成本的歷史資料。計算出最能代表業(yè)務(wù)量與混合成本關(guān)系的回歸直線。

01:01

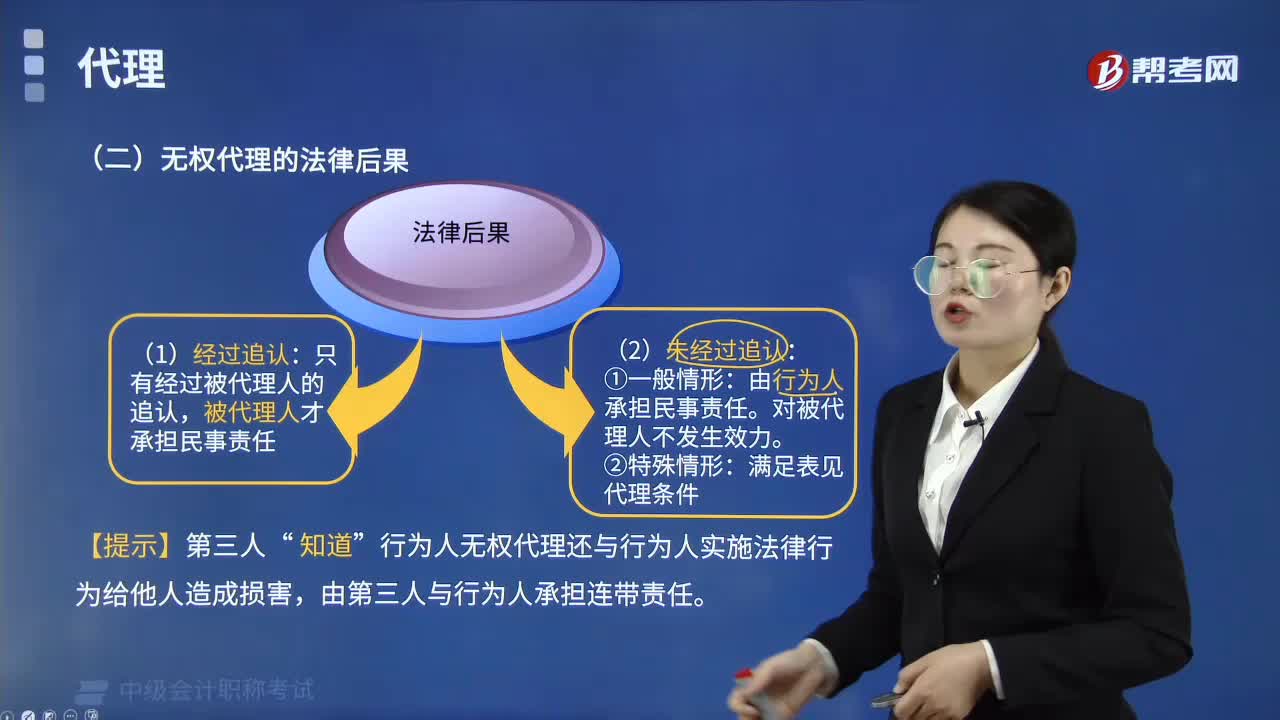

01:01無權(quán)代理的法律后果由誰承擔(dān)?:無權(quán)代理的法律后果由誰承擔(dān)?以下幾種情況由被代理人承擔(dān)民事責(zé)任:(1)被代理人知道他人以本人名義實施民事行為而不作否認表示的,即應(yīng)由被代理人承擔(dān)民事責(zé)任。(2)委托代理人為了維護被代理人的利益,在緊急情況下實施的超越代理權(quán)的民事法律行為,但其采取的行為不當(dāng)給被代理人造成損失的,可以酌情由委托代理人承擔(dān)適當(dāng)?shù)呢?zé)任。(3)無權(quán)代理人的代理行為,被代理人應(yīng)當(dāng)承擔(dān)代理的法律后果。

01:07

01:07無權(quán)代理的情形有幾種?:無權(quán)代理的情形有三種:沒有代理權(quán)的代理行為、超越代理權(quán)的代理行為、代理權(quán)終止后仍然實施的代理行為。(1)沒有代理權(quán)的代理行為。是指行為人未取得被代理人的授權(quán),(2)超越代理權(quán)的代理行為。是指行為人實施的行為超越了被代理人授權(quán)的范圍,房東授權(quán)中介機構(gòu)以每月2000元以上的價格將房屋出租,(3)代理權(quán)終止后的代理行為。代理權(quán)終止后仍然實施,是指被代理人對行為人的授權(quán)終止后行為人繼續(xù)實施該行為的情況。

00:33

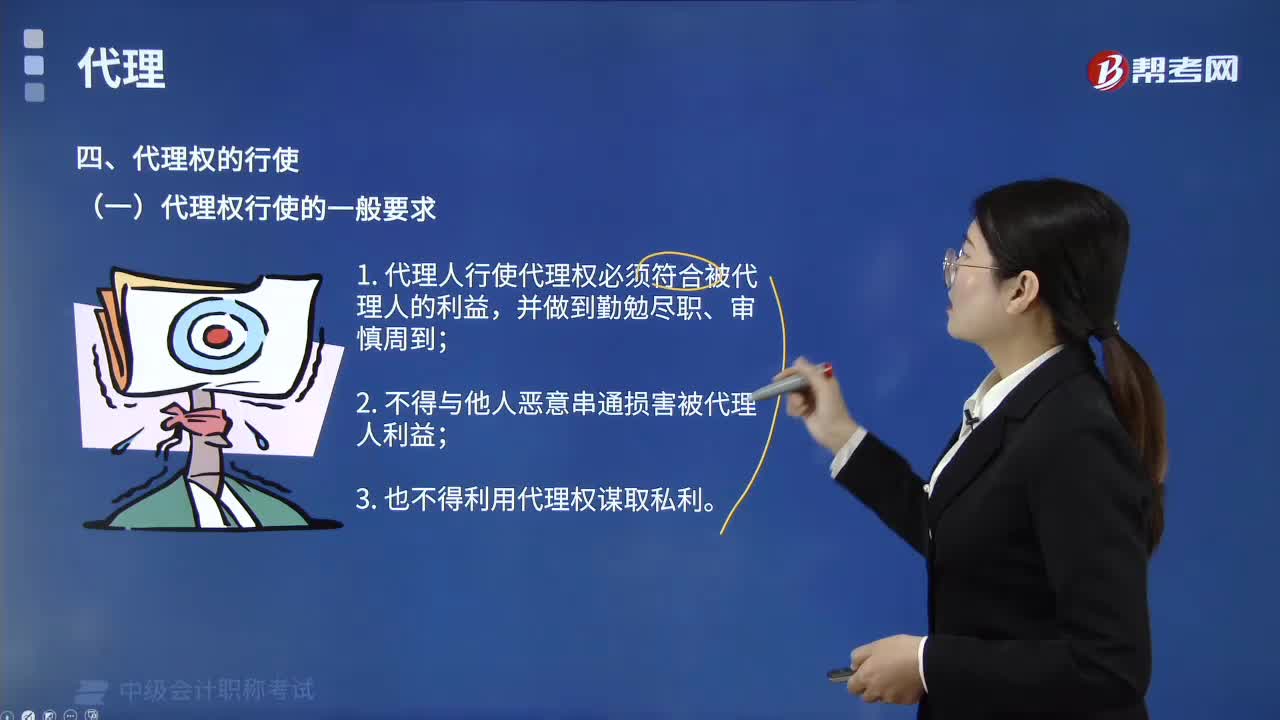

00:33行使代理權(quán)的一般要求有哪些?:行使代理權(quán)的一般要求有:1. 代理人行使代理權(quán)必須符合被代理人的利益,4. 委托代理人應(yīng)按照被代理人的委托授權(quán)行使代理權(quán),法定代理人應(yīng)依照法律的規(guī)定行使代理權(quán)。委托代理人為被代理人的利益需要轉(zhuǎn)托他人代理的,應(yīng)當(dāng)事先取得被代理人的同意,事先沒有取得被代理人同意的。應(yīng)當(dāng)有事后及時告訴被代理人:如果被代理人不同意。由代理人對自己所轉(zhuǎn)托的人的行為負民事責(zé)任為了保護被代理人的利益而轉(zhuǎn)托他人代理的除外

00:57

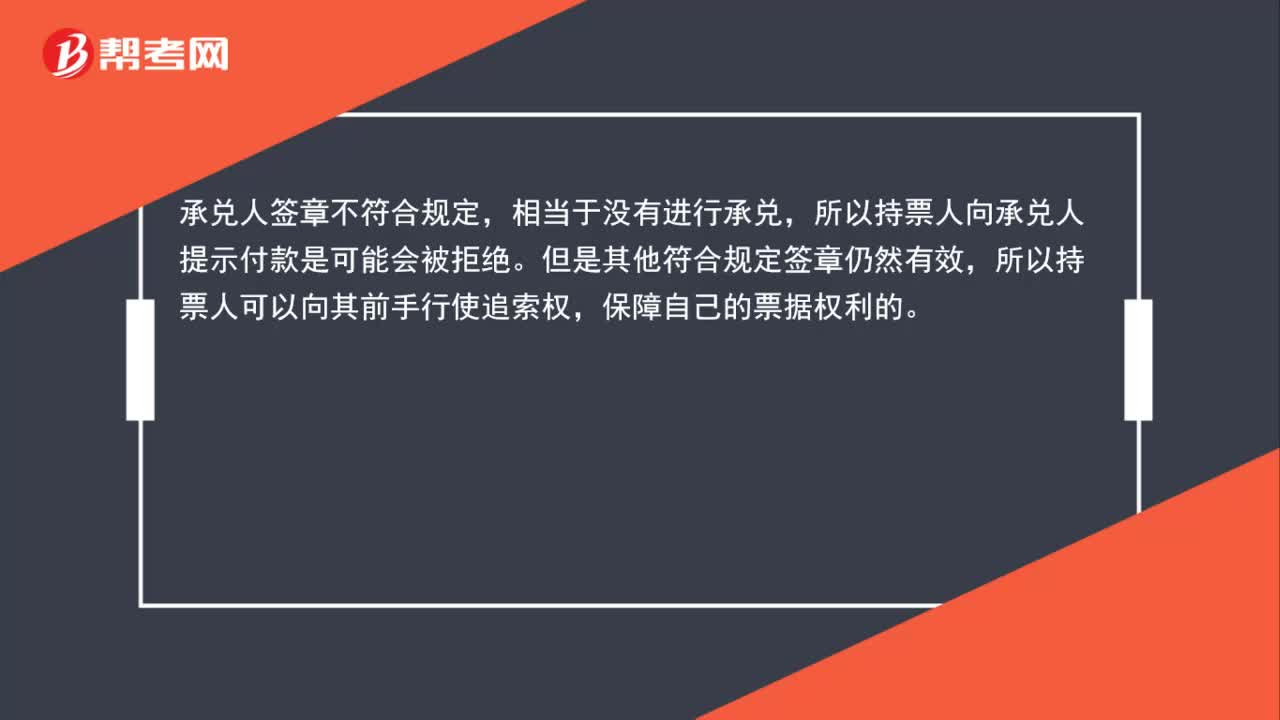

00:57承兌人在票據(jù)上簽章不符合規(guī)定,票據(jù)如何處理?:承兌人在票據(jù)上簽章不符合規(guī)定,票據(jù)如何處理?則其簽章無效,但其他符合規(guī)定的簽章仍有效。承兌人簽章不符合規(guī)定,相當(dāng)于沒有進行承兌,所以持票人向承兌人提示付款是可能會被拒絕。但是其他符合規(guī)定簽章仍然有效,所以持票人可以向其前手行使追索權(quán),保障自己的票據(jù)權(quán)利的。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

05:19

05:19名義股東與實際出資人簽訂的股份代持協(xié)議效力如何?:股東是公司成立、存續(xù)不可或缺的條件,有些自然人法律禁止其為股東,法人作為股東應(yīng)遵守法律、法規(guī)的相關(guān)規(guī)定,有時會出現(xiàn)公司相關(guān)文件記名的股東名義股東并不是真正的投資人實際投資人,這就導(dǎo)致名義股東與實際投資人在股權(quán)認定及投資權(quán)益的歸屬上發(fā)生爭議。名義股東與實際出資人簽訂的股份代持協(xié)議受合同法的保護:實際出資人與名義出資人訂立合同,約定由實際出資人出資并享有投資權(quán)益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日