下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:47

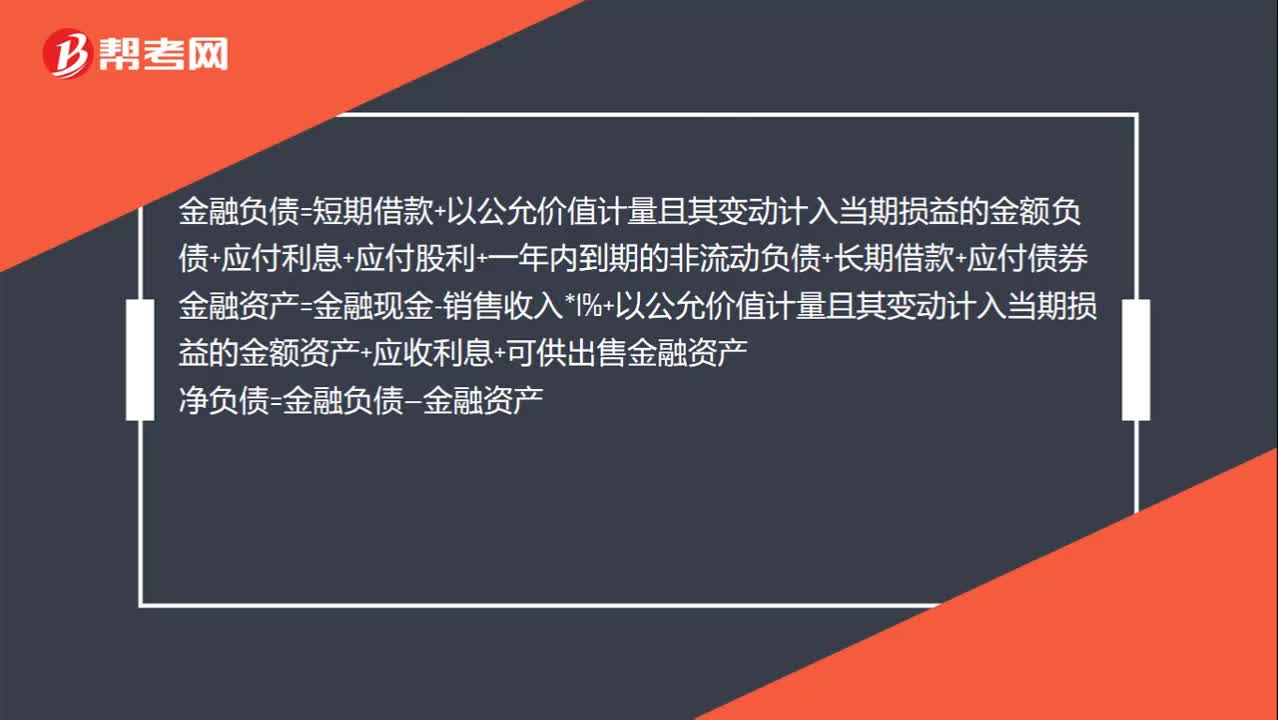

00:47凈負(fù)債怎么計(jì)算?:凈負(fù)債怎么計(jì)算?金融負(fù)債=短期借款+以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金額負(fù)債+應(yīng)付利息+應(yīng)付股利+一年內(nèi)到期的非流動(dòng)負(fù)債+長(zhǎng)期借款+應(yīng)付債券金融資產(chǎn)=金融現(xiàn)金-銷售收入*1%+以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金額資產(chǎn)+應(yīng)收利息+可供出售金融資產(chǎn)凈負(fù)債=金融負(fù)債—金融資產(chǎn)

00:26

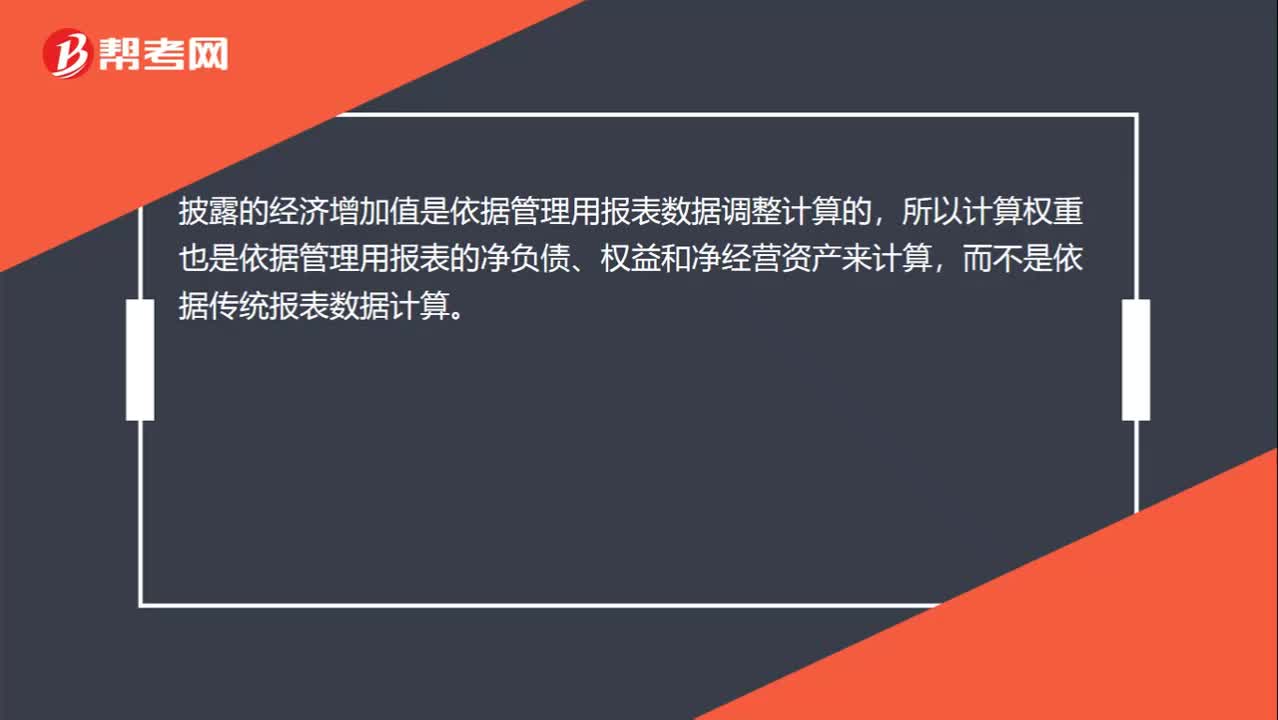

00:26算加權(quán)比例為何用凈經(jīng)營(yíng)資產(chǎn)與凈負(fù)債呢?:算加權(quán)比例為何用凈經(jīng)營(yíng)資產(chǎn)與凈負(fù)債呢?披露的經(jīng)濟(jì)增加值是依據(jù)管理用報(bào)表數(shù)據(jù)調(diào)整計(jì)算的,所以計(jì)算權(quán)重也是依據(jù)管理用報(bào)表的凈負(fù)債、權(quán)益和凈經(jīng)營(yíng)資產(chǎn)來(lái)計(jì)算,而不是依據(jù)傳統(tǒng)報(bào)表數(shù)據(jù)計(jì)算。

00:14

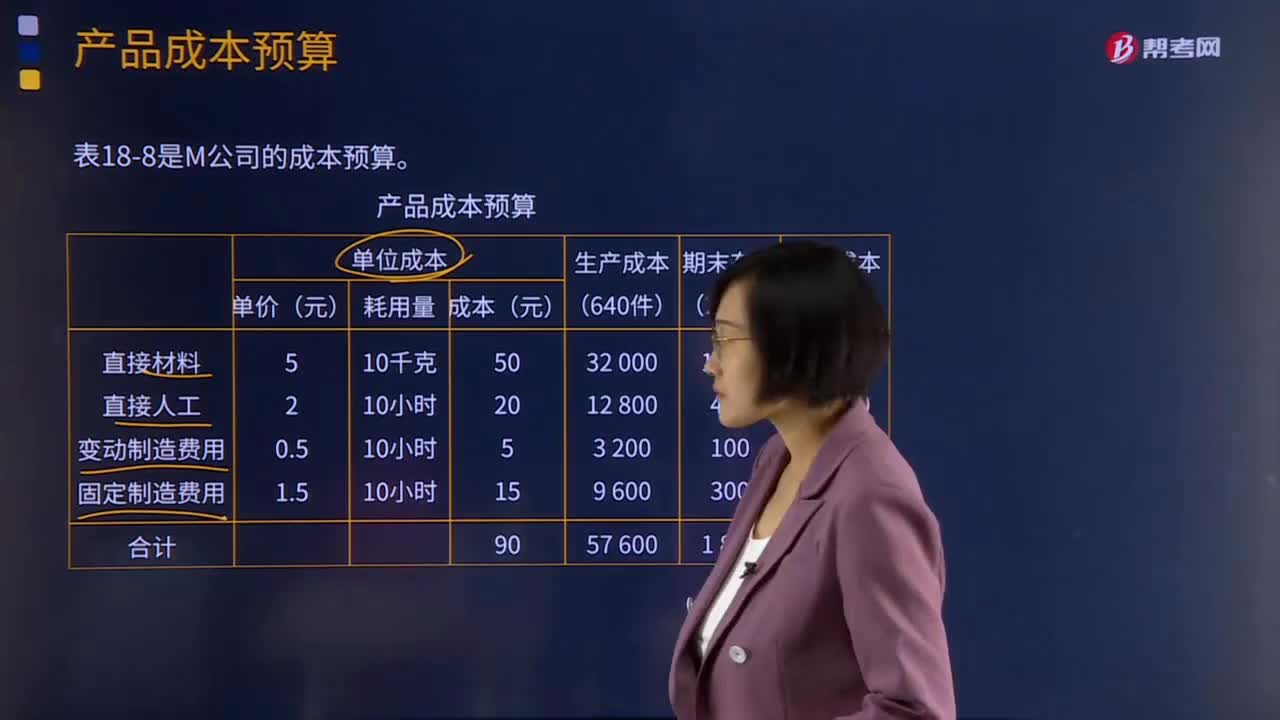

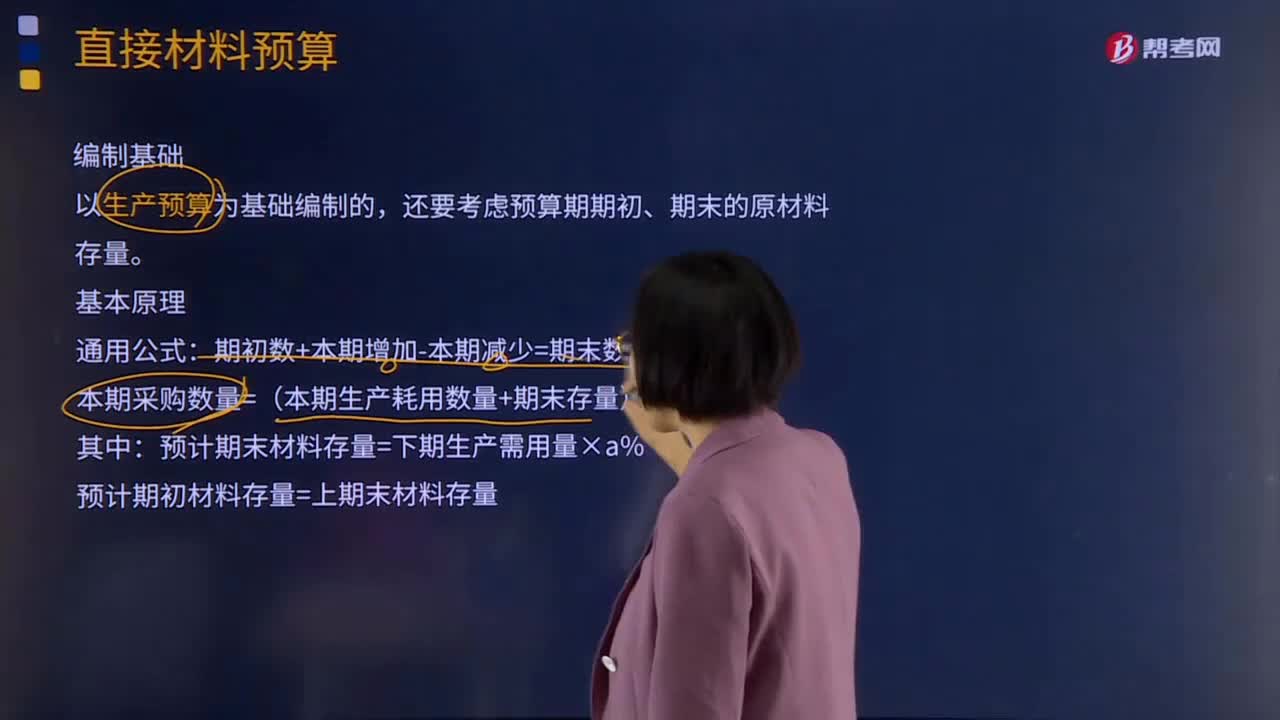

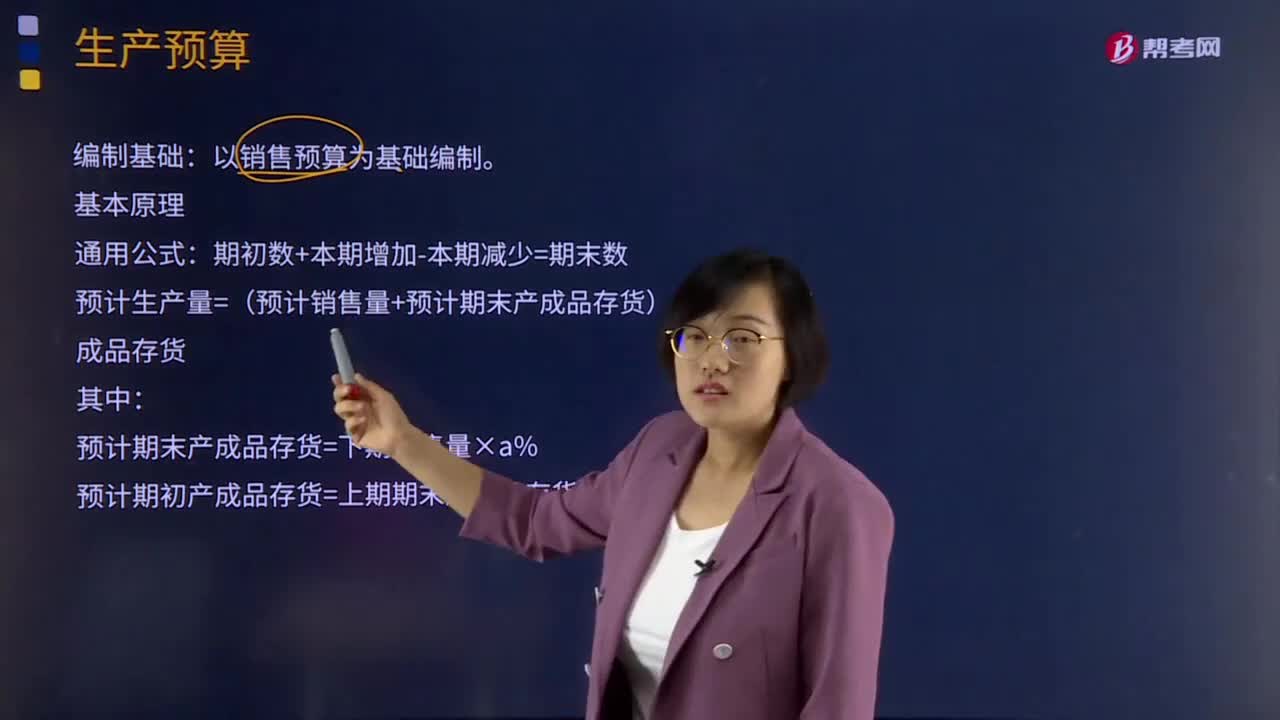

00:14預(yù)計(jì)生產(chǎn)量怎么計(jì)算?:預(yù)計(jì)生產(chǎn)量=本期期末存貨+本期銷售量-預(yù)計(jì)期初存貨

01:20

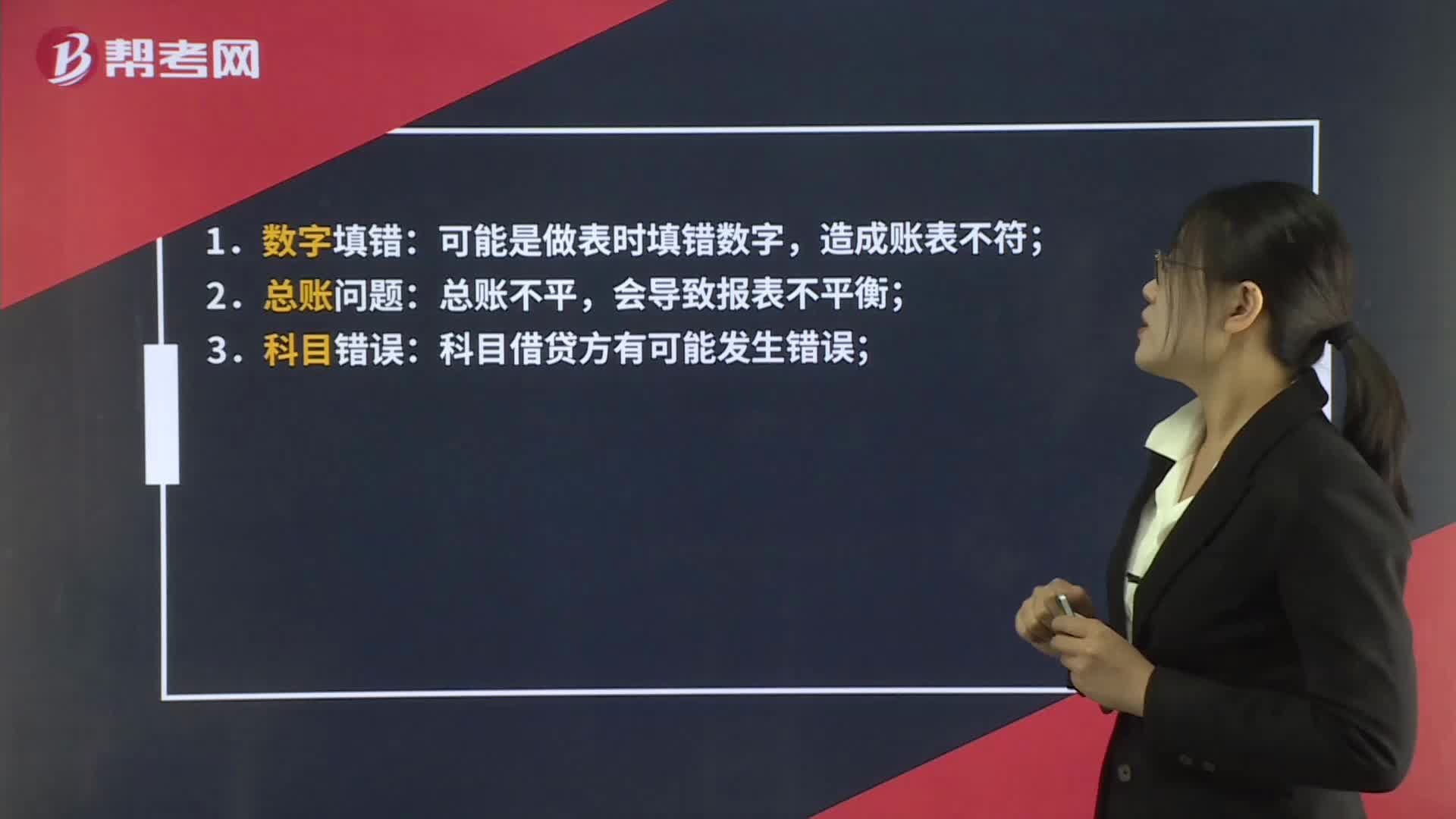

01:20資產(chǎn)負(fù)債表不平衡的原因都有哪些?:資產(chǎn)負(fù)債表不平衡的原因都有哪些?我們?cè)诎l(fā)現(xiàn)資產(chǎn)負(fù)債表不平衡時(shí),要有條理的尋找原因。隨便改個(gè)數(shù)字使報(bào)表強(qiáng)行平衡。只會(huì)使以后的工作更加麻煩。一般資產(chǎn)負(fù)債表不平衡原因有幾個(gè)方面:1.?dāng)?shù)字填錯(cuò):可能是做表時(shí)填錯(cuò)數(shù)字,造成賬表不符;總賬不平,會(huì)導(dǎo)致報(bào)表不平衡;3.科目錯(cuò)誤:科目借貸方有可能發(fā)生錯(cuò)誤;4.憑證問(wèn)題:很有可能是還有憑證尚未過(guò)賬,或者編制錯(cuò)誤;5.公式錯(cuò)誤:有時(shí)公式錯(cuò)誤是難以發(fā)現(xiàn)的。

00:35

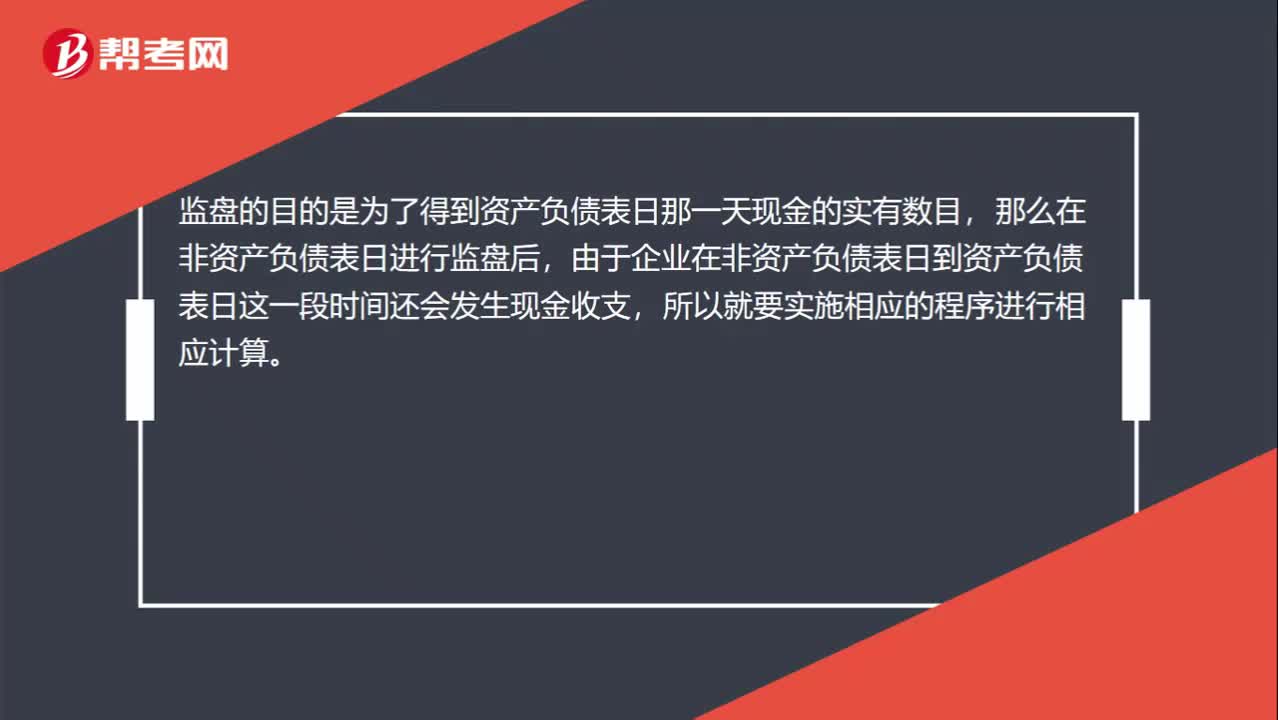

00:35將監(jiān)盤金額調(diào)整至資產(chǎn)負(fù)債表日的金額怎么理解?:將監(jiān)盤金額調(diào)整至資產(chǎn)負(fù)債表日的金額怎么理解?監(jiān)盤的目的是為了得到資產(chǎn)負(fù)債表日那一天現(xiàn)金的實(shí)有數(shù)目,那么在非資產(chǎn)負(fù)債表日進(jìn)行監(jiān)盤后,由于企業(yè)在非資產(chǎn)負(fù)債表日到資產(chǎn)負(fù)債表日這一段時(shí)間還會(huì)發(fā)生現(xiàn)金收支,所以就要實(shí)施相應(yīng)的程序進(jìn)行相應(yīng)計(jì)算。

03:50

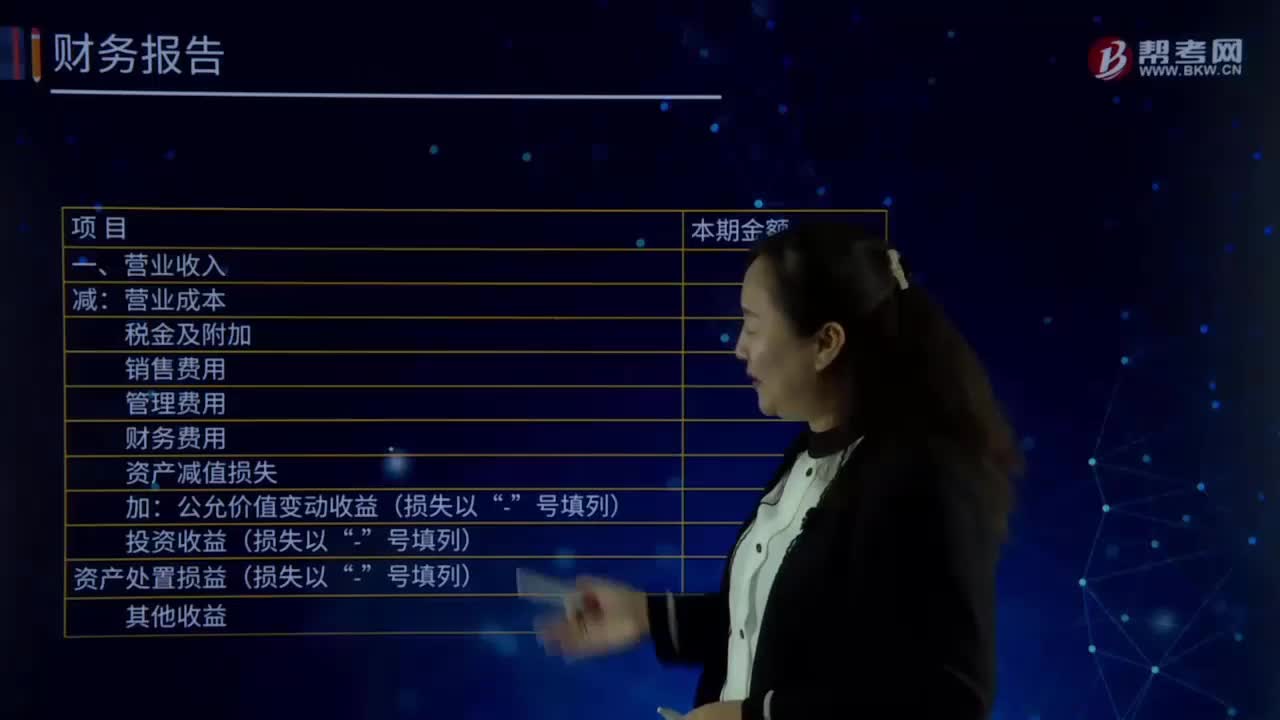

03:50帶你快速了解什么是資產(chǎn)負(fù)債表和利潤(rùn)表?:利潤(rùn)表是反映企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表。表示企業(yè)在一定日期通常為各會(huì)計(jì)期末的財(cái)務(wù)狀況即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況的主要會(huì)計(jì)報(bào)表,將合乎會(huì)計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益"交易科目分為"資產(chǎn)"和"負(fù)債及股東權(quán)益"兩大區(qū)塊,資產(chǎn)負(fù)債表的理論依據(jù)是資產(chǎn)=負(fù)債+所有者權(quán)益;利潤(rùn)表是反映企業(yè)在一定期間的經(jīng)營(yíng)成果及分配情況的報(bào)表,利潤(rùn)表的理論基礎(chǔ)是收入-費(fèi)用=利潤(rùn)(或虧損);

00:26

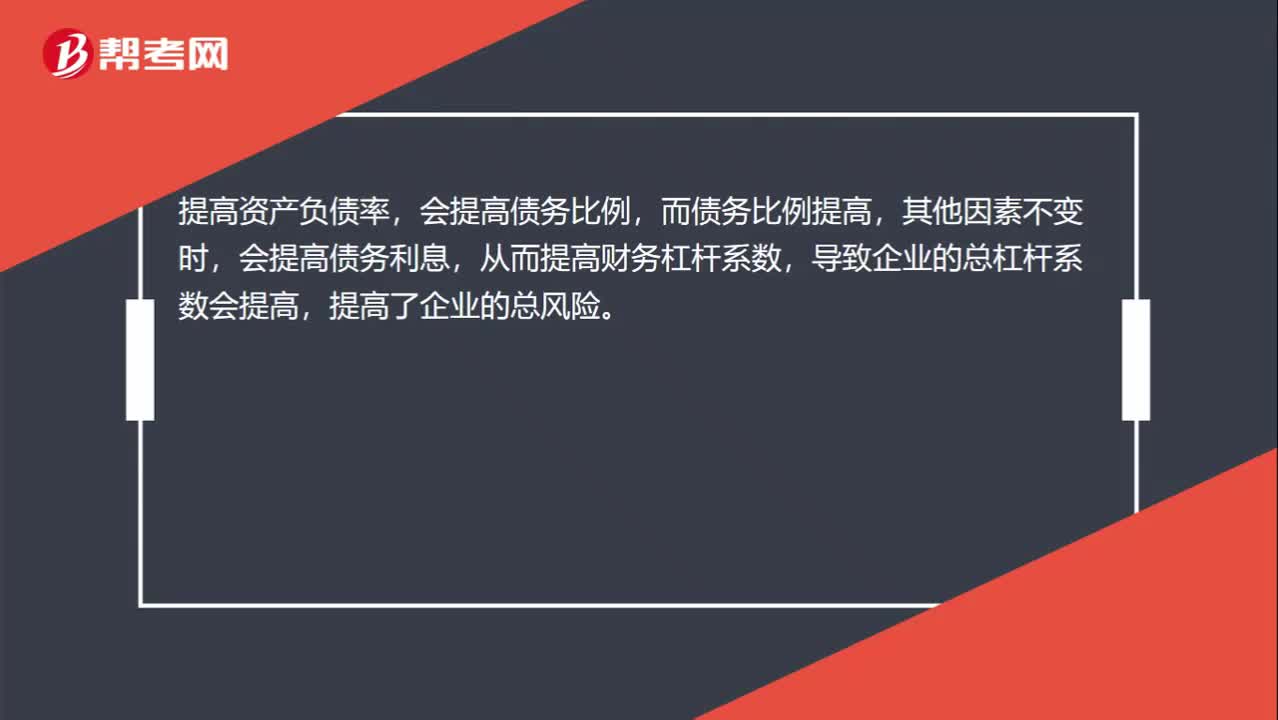

00:26提高資產(chǎn)負(fù)債率對(duì)企業(yè)總風(fēng)險(xiǎn)有什么影響?:提高資產(chǎn)負(fù)債率對(duì)企業(yè)總風(fēng)險(xiǎn)有什么影響?提高資產(chǎn)負(fù)債率,會(huì)提高債務(wù)比例,而債務(wù)比例提高,其他因素不變時(shí),會(huì)提高債務(wù)利息,從而提高財(cái)務(wù)杠桿系數(shù),導(dǎo)致企業(yè)的總杠桿系數(shù)會(huì)提高,提高了企業(yè)的總風(fēng)險(xiǎn)。

11:01

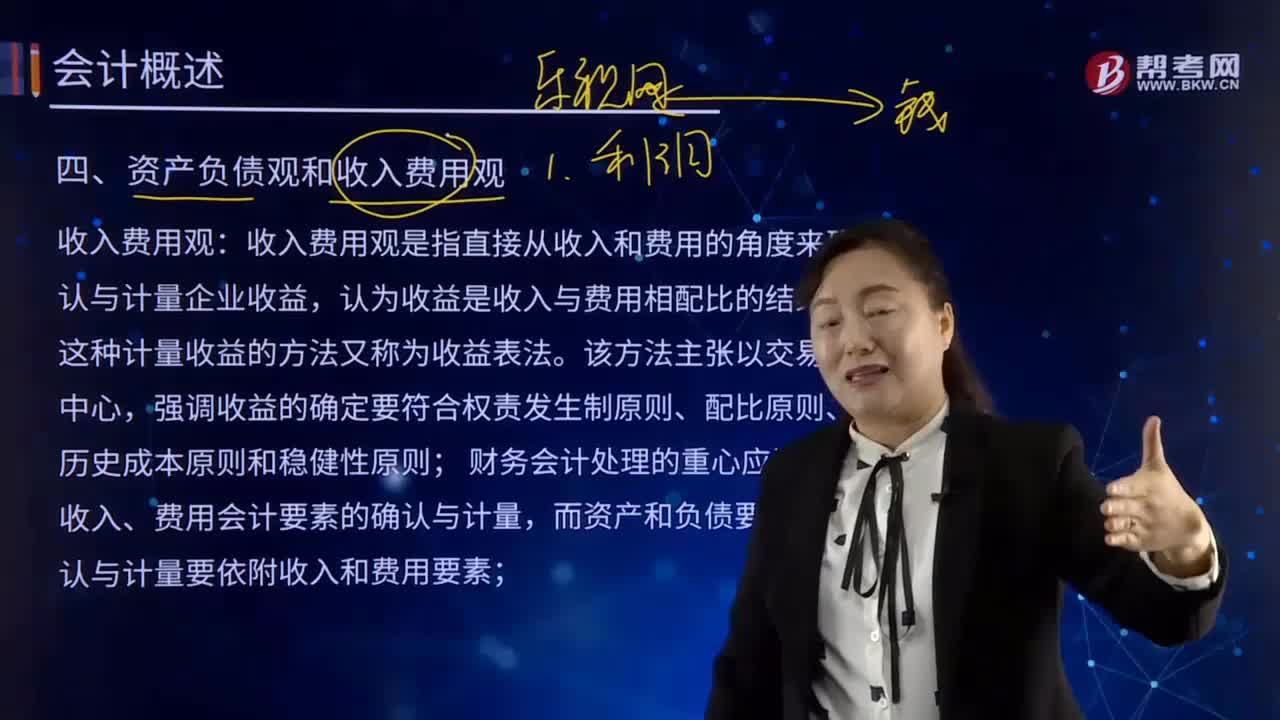

11:01資產(chǎn)負(fù)債觀和收入費(fèi)用觀的含義分別是什么?:收入費(fèi)用觀是指直接從收入和費(fèi)用的角度來(lái)確認(rèn)與計(jì)量企業(yè)收益,收入費(fèi)用觀是指直接從收入和費(fèi)用的角度來(lái)確認(rèn)與計(jì)量企業(yè)收益,財(cái)務(wù)會(huì)計(jì)處理的重心應(yīng)該是對(duì)收入、費(fèi)用會(huì)計(jì)要素的確認(rèn)與計(jì)量。而資產(chǎn)和負(fù)債要素的確認(rèn)與計(jì)量要依附收入和費(fèi)用要素,資產(chǎn)負(fù)債觀直接從資產(chǎn)和負(fù)債的角度確認(rèn)與計(jì)量企業(yè)的收益。首先要定義并規(guī)范由該類交易或事項(xiàng)產(chǎn)生的相關(guān)資產(chǎn)或負(fù)債或其對(duì)相關(guān)資產(chǎn)或負(fù)債造成影響的確認(rèn)與計(jì)量。

01:17

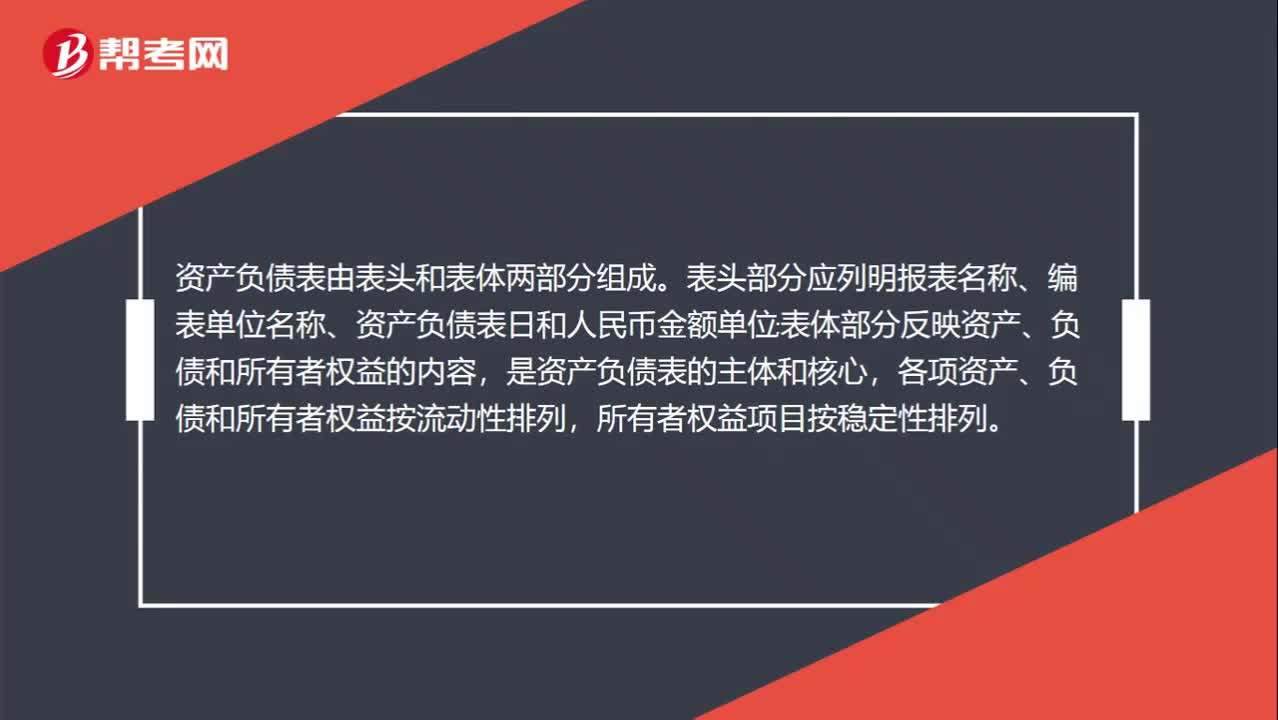

01:17資產(chǎn)負(fù)債表模板哪里有?:在我國(guó),資產(chǎn)負(fù)債表采用賬戶式的格式,即左側(cè)列示資產(chǎn),右側(cè)列示負(fù)債和所有者權(quán)益。資產(chǎn)負(fù)債表由表頭和表體兩部分組成。表頭部分應(yīng)列明報(bào)表名稱、編表單位名稱、資產(chǎn)負(fù)債表日和人民幣金額單位;表體部分反映資產(chǎn)、負(fù)債和所有者權(quán)益的內(nèi)容,是資產(chǎn)負(fù)債表的主體和核心,各項(xiàng)資產(chǎn)、負(fù)債和所有者權(quán)益按流動(dòng)性排列,所有者權(quán)益項(xiàng)目按穩(wěn)定性排列。資產(chǎn)負(fù)債表模板:

00:37

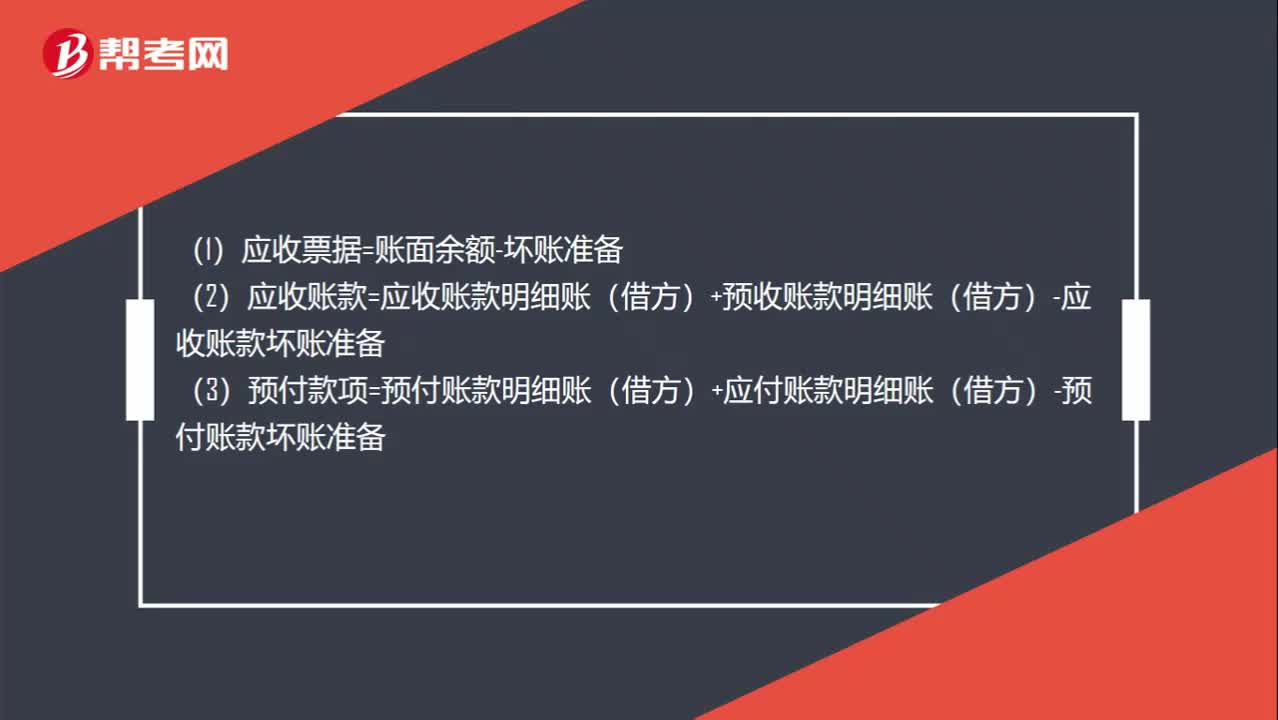

00:37資產(chǎn)負(fù)債表公式是什么?:資產(chǎn)負(fù)債表公式是什么?(1)應(yīng)收票據(jù)=賬面余額-壞賬準(zhǔn)備(2)應(yīng)收賬款=應(yīng)收賬款明細(xì)賬(借方)+預(yù)收賬款明細(xì)賬(借方)-應(yīng)收賬款壞賬準(zhǔn)備(3)預(yù)付款項(xiàng)=預(yù)付賬款明細(xì)賬(借方)+應(yīng)付賬款明細(xì)賬(借方)-預(yù)付賬款壞賬準(zhǔn)備

00:26

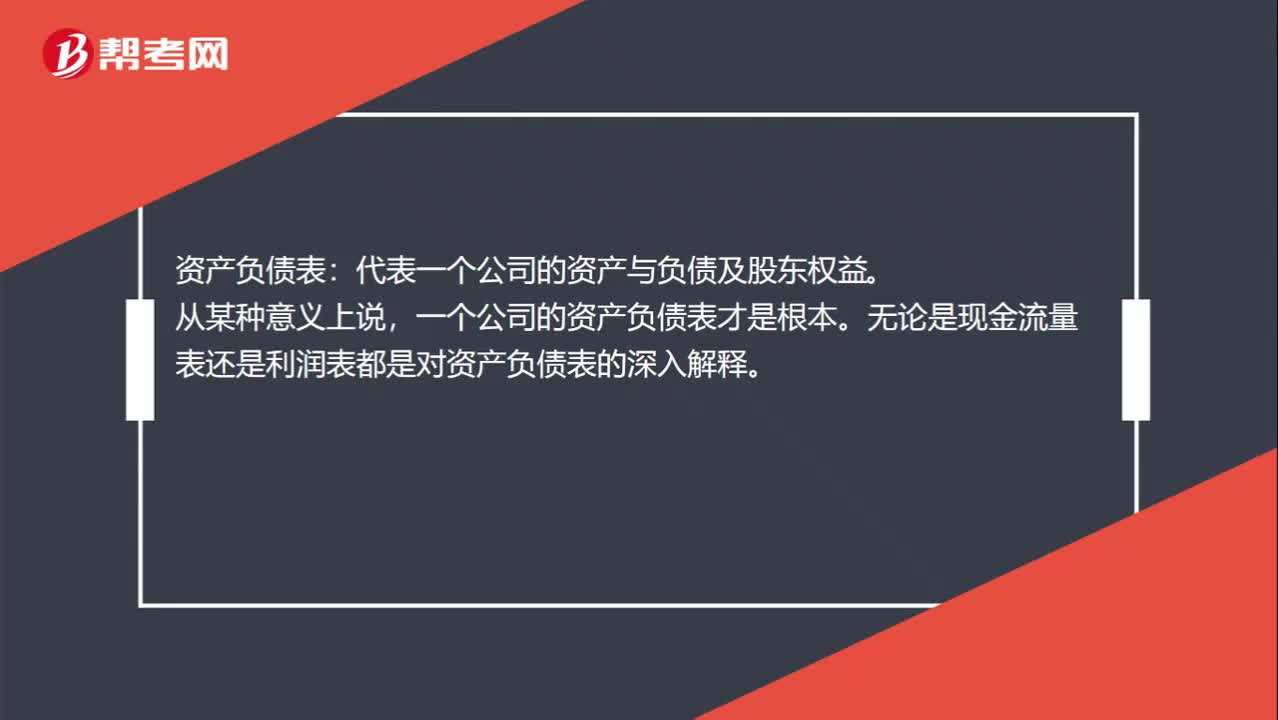

00:26資產(chǎn)負(fù)債表表格是什么?:資產(chǎn)負(fù)債表表格是什么?資產(chǎn)負(fù)債表:代表一個(gè)公司的資產(chǎn)與負(fù)債及股東權(quán)益。從某種意義上說(shuō),一個(gè)公司的資產(chǎn)負(fù)債表才是根本。無(wú)論是現(xiàn)金流量表還是利潤(rùn)表都是對(duì)資產(chǎn)負(fù)債表的深入解釋。

08:11

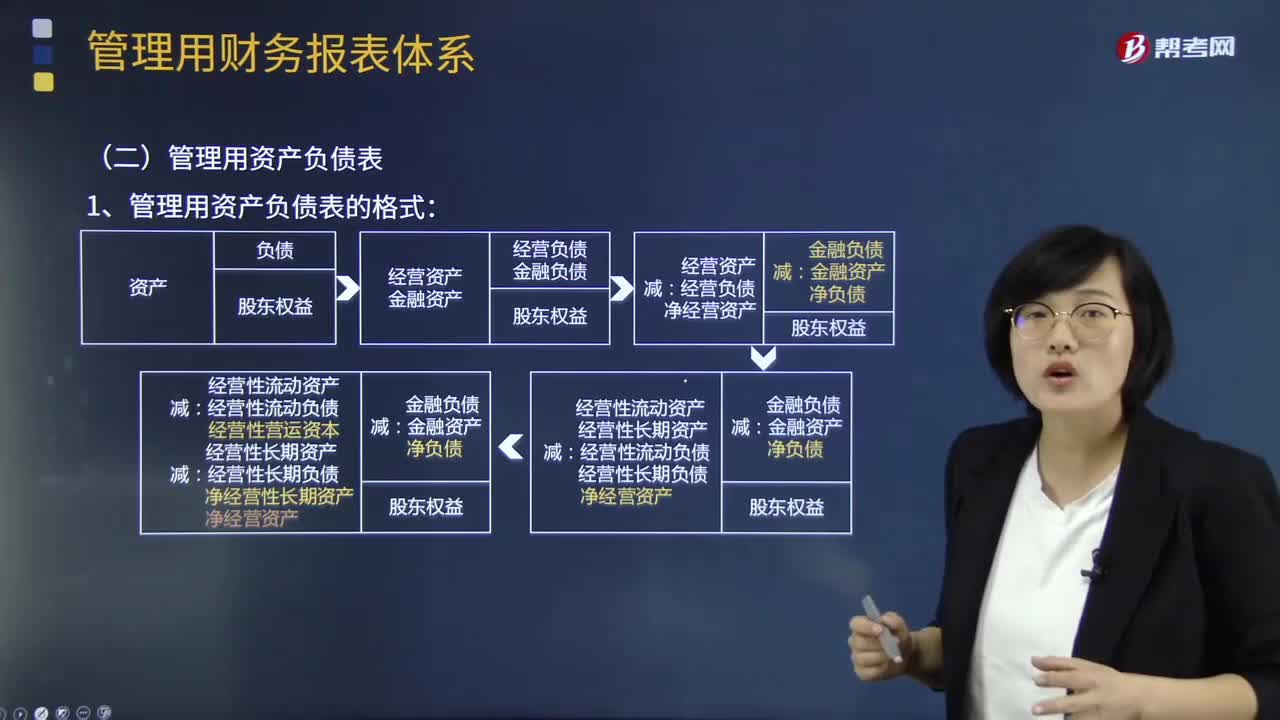

08:11管理用資產(chǎn)負(fù)債表的格式與編制是怎樣的?:資產(chǎn)=經(jīng)營(yíng)資產(chǎn)+金融資產(chǎn):=經(jīng)營(yíng)性流動(dòng)資產(chǎn)+經(jīng)營(yíng)性長(zhǎng)期資產(chǎn) +短期金融資產(chǎn)+長(zhǎng)期金融資產(chǎn)負(fù)債=經(jīng)營(yíng)負(fù)債+金融負(fù)債:=經(jīng)營(yíng)性流動(dòng)負(fù)債+經(jīng)營(yíng)性長(zhǎng)期負(fù)債 +短期金融負(fù)債+長(zhǎng)期金融負(fù)債凈經(jīng)營(yíng)資產(chǎn)=經(jīng)營(yíng)資產(chǎn)-經(jīng)營(yíng)負(fù)債=經(jīng)營(yíng)性流動(dòng)資產(chǎn)+經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)-經(jīng)營(yíng)性流動(dòng)負(fù)債+經(jīng)營(yíng)性長(zhǎng)期負(fù)債=經(jīng)營(yíng)性流動(dòng)資產(chǎn)-經(jīng)營(yíng)性流動(dòng)負(fù)債 +經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)-經(jīng)營(yíng)性長(zhǎng)期負(fù)債=經(jīng)營(yíng)營(yíng)運(yùn)資本+凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日