下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

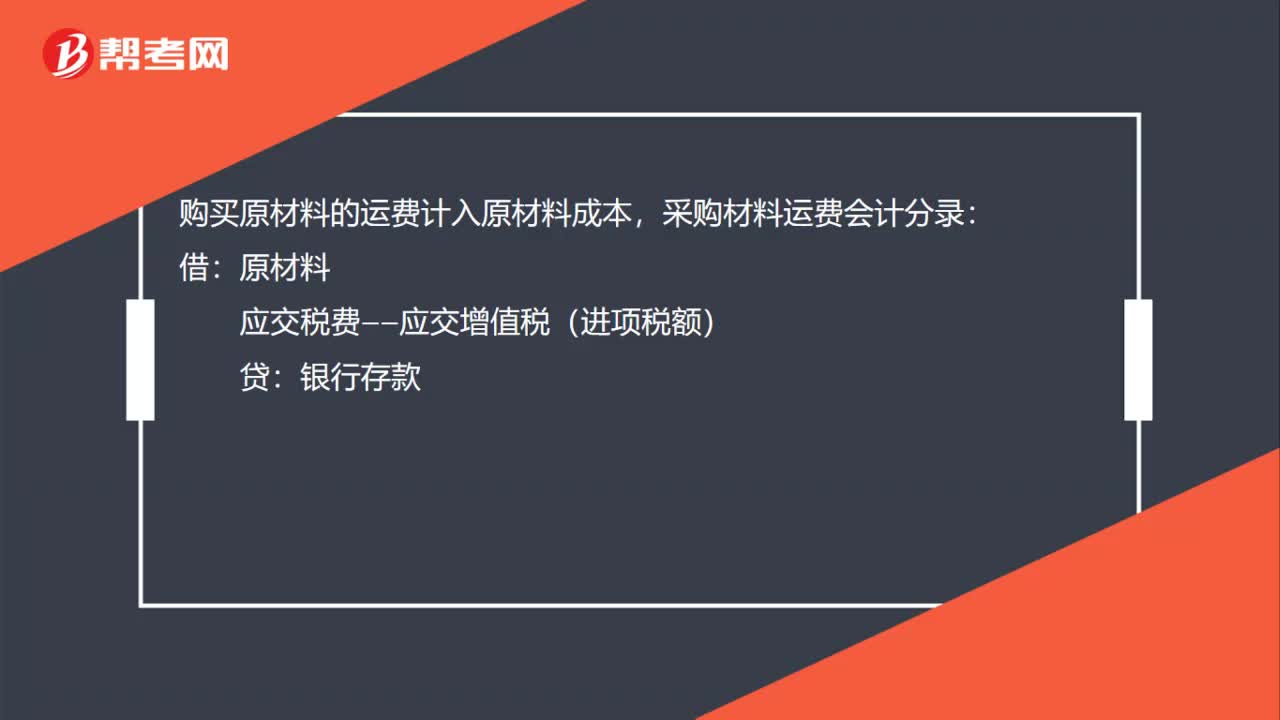

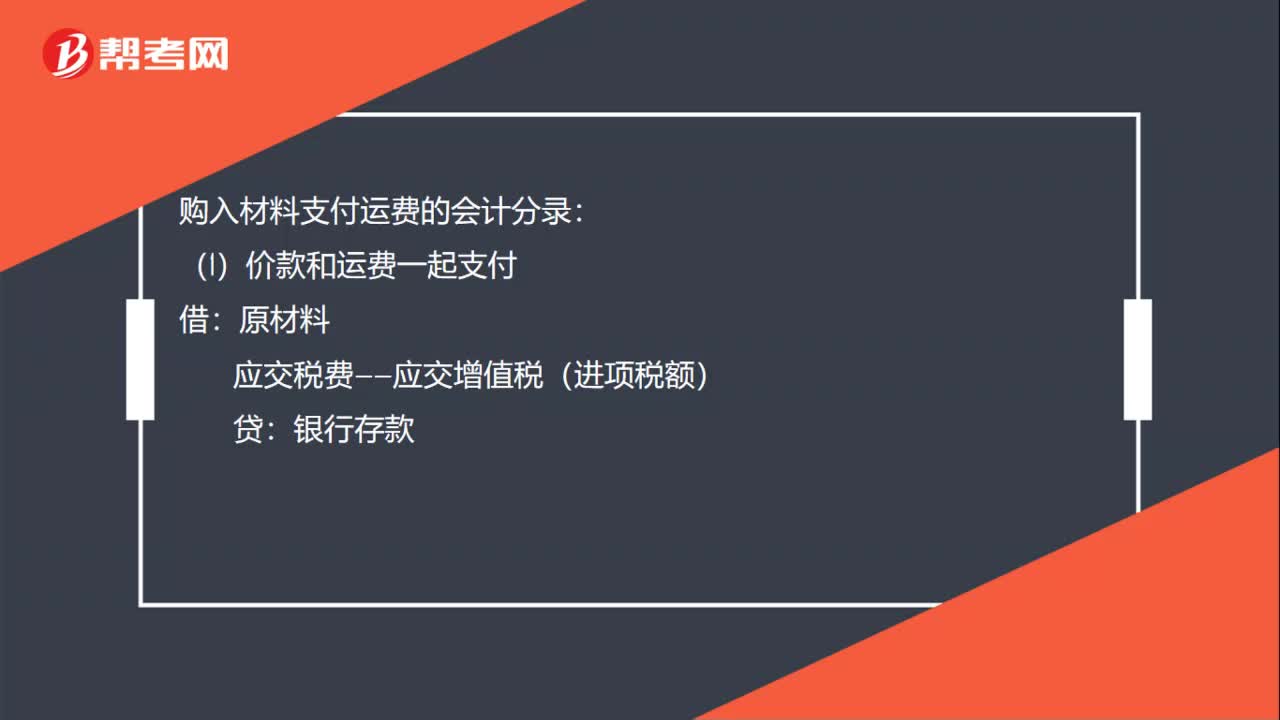

00:29購入材料支付運(yùn)費(fèi)的會(huì)計(jì)分錄如何做 ?:購入材料支付運(yùn)費(fèi)的會(huì)計(jì)分錄如何做?購入材料支付運(yùn)費(fèi)的會(huì)計(jì)分錄:(1)價(jià)款和運(yùn)費(fèi)一起支付:原材料:(2)運(yùn)費(fèi)單獨(dú)核算借銷售費(fèi)用——運(yùn)費(fèi)應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:41

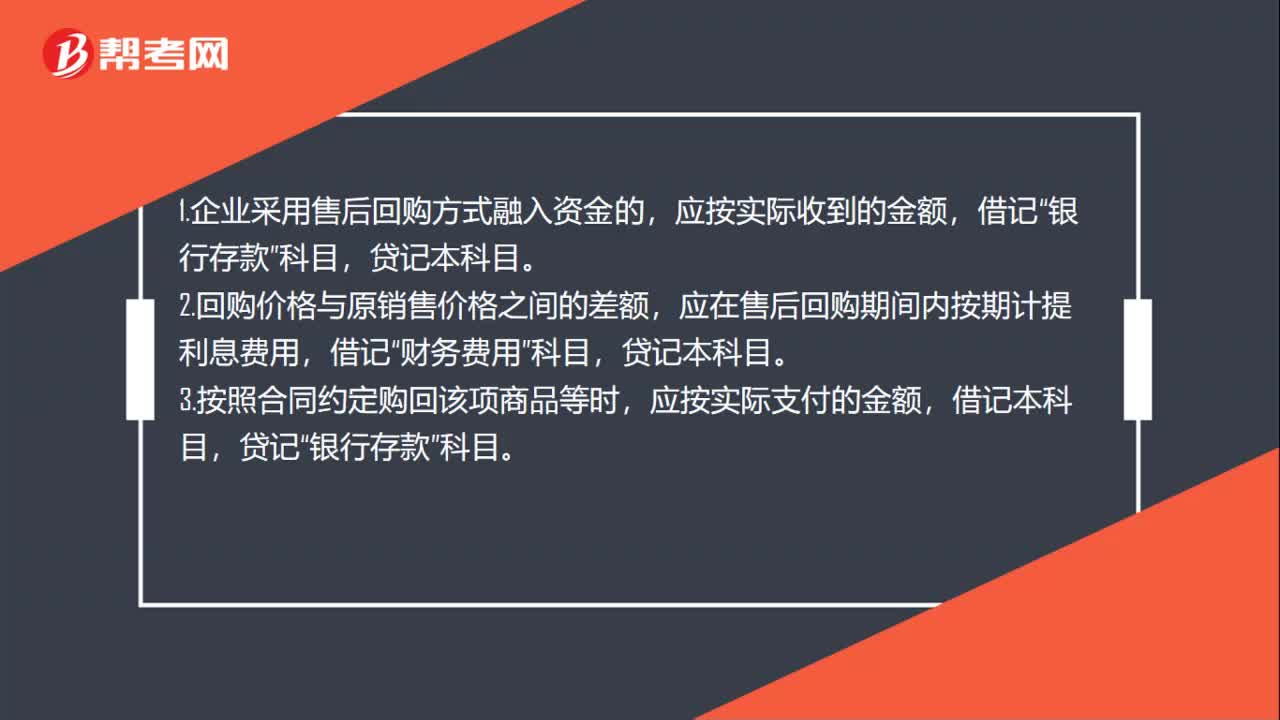

00:41企業(yè)采用售后回購方式融入資金賬務(wù)如何處理?:企業(yè)采用售后回購方式融入資金賬務(wù)如何處理?1.企業(yè)采用售后回購方式融入資金的,應(yīng)按實(shí)際收到的金額,借記“銀行存款”2.回購價(jià)格與原銷售價(jià)格之間的差額,應(yīng)在售后回購期間內(nèi)按期計(jì)提利息費(fèi)用,借記“財(cái)務(wù)費(fèi)用”3.按照合同約定購回該項(xiàng)商品等時(shí),應(yīng)按實(shí)際支付的金額,借記本科目,貸記“銀行存款”科目。

02:58

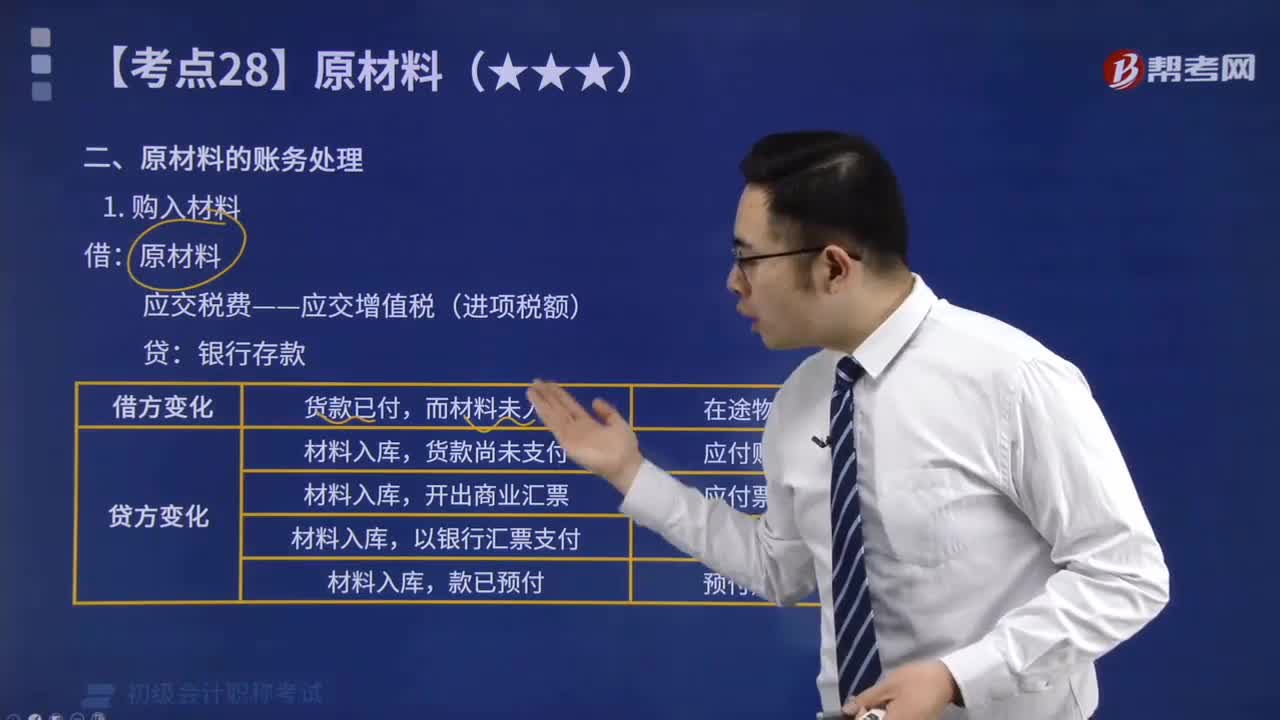

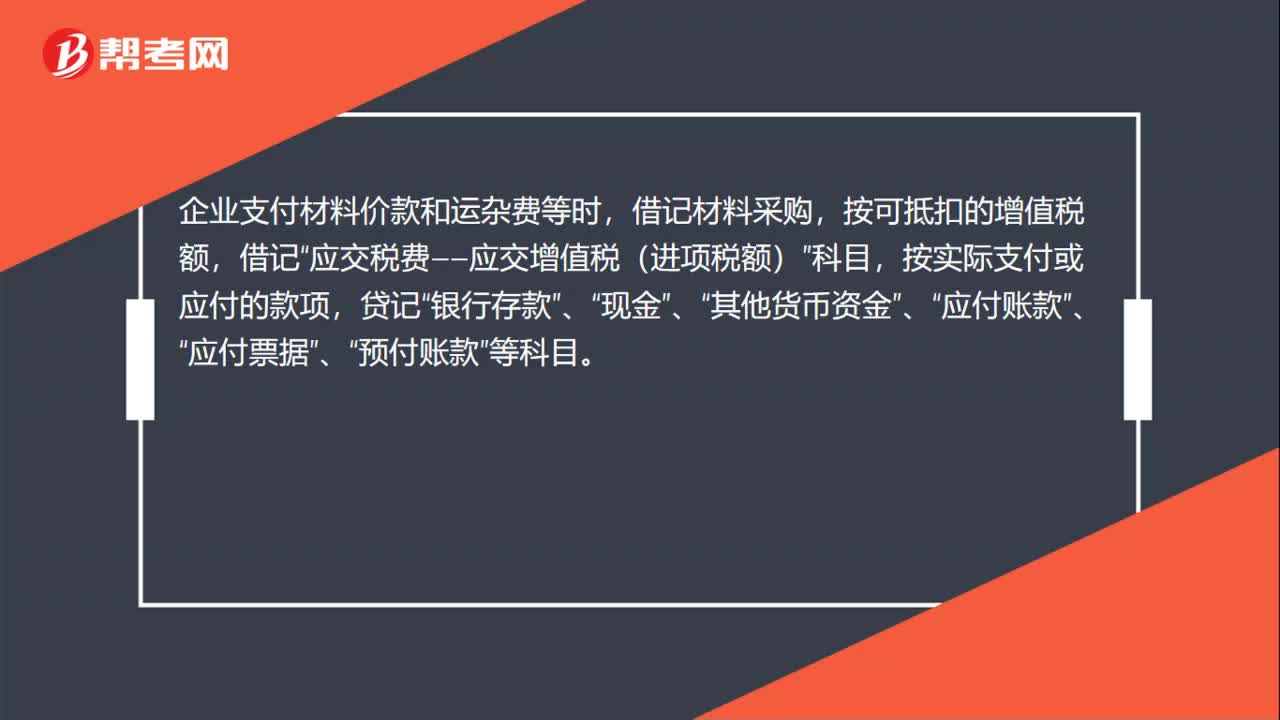

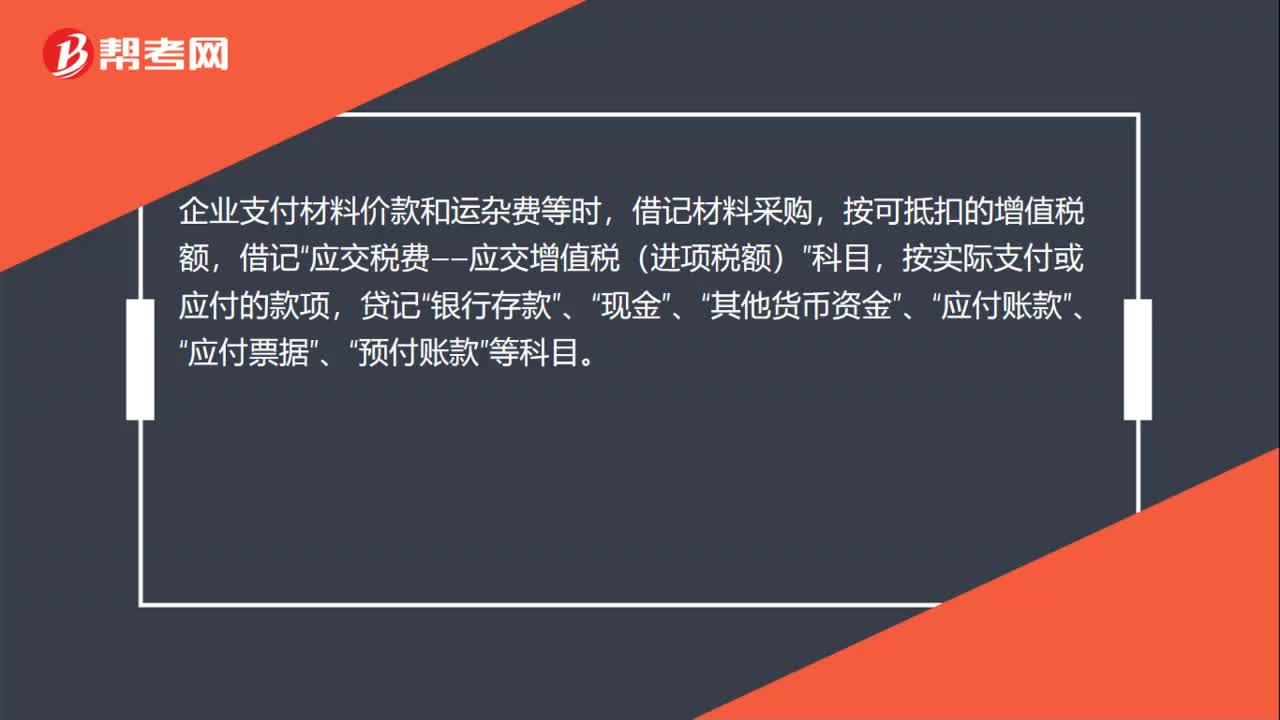

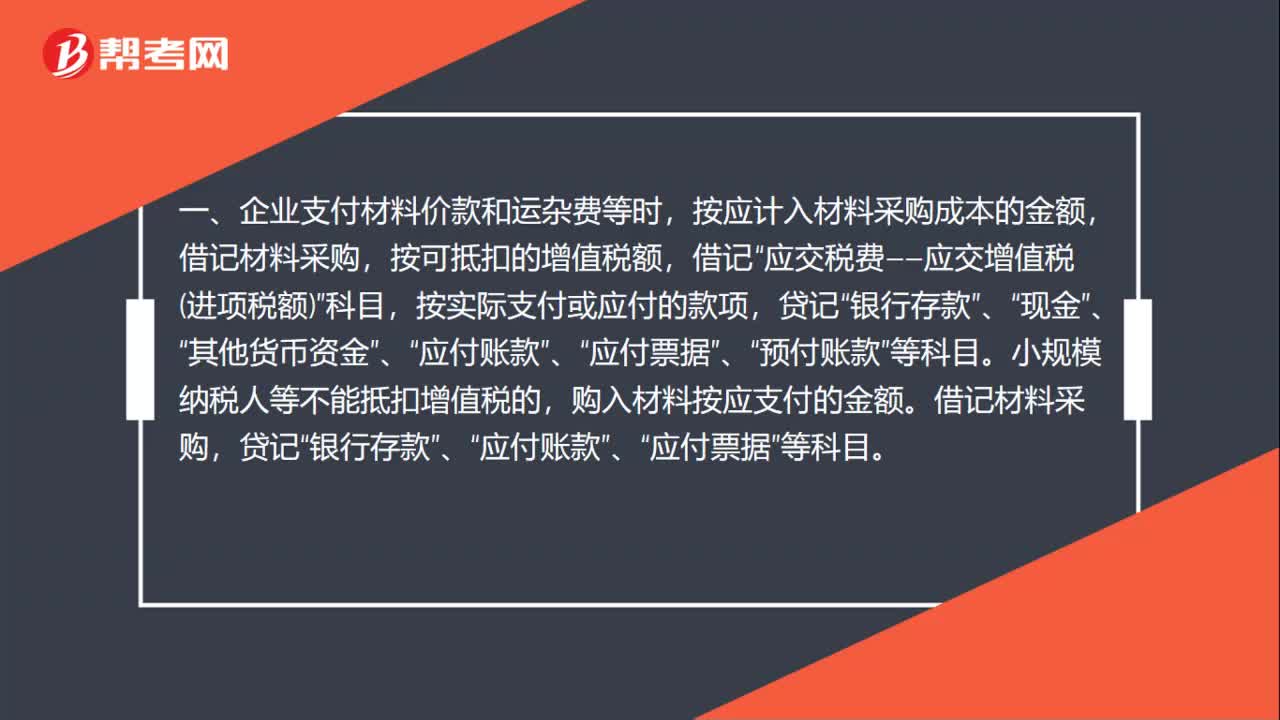

02:58采購材料的記賬憑證如何填寫?:采購材料的記賬憑證如何填寫?一、企業(yè)支付材料價(jià)款和運(yùn)雜費(fèi)等時(shí),按應(yīng)計(jì)入材料采購成本的金額,按實(shí)際支付或應(yīng)付的款項(xiàng),應(yīng)付賬款”預(yù)付賬款”購入材料按應(yīng)支付的金額。二、購入材料超過正常信用條件延期支付價(jià)款如分期付款購買材料,應(yīng)按購買價(jià)款的現(xiàn)值金額,按應(yīng)付金額,企業(yè)應(yīng)將倉庫轉(zhuǎn)來的外購收料憑證,應(yīng)按實(shí)際成本和計(jì)劃成本分別匯總,按計(jì)劃成本借記“按實(shí)際成本貸記材料采購;將實(shí)際成本大于計(jì)劃成本的差異。

01:30

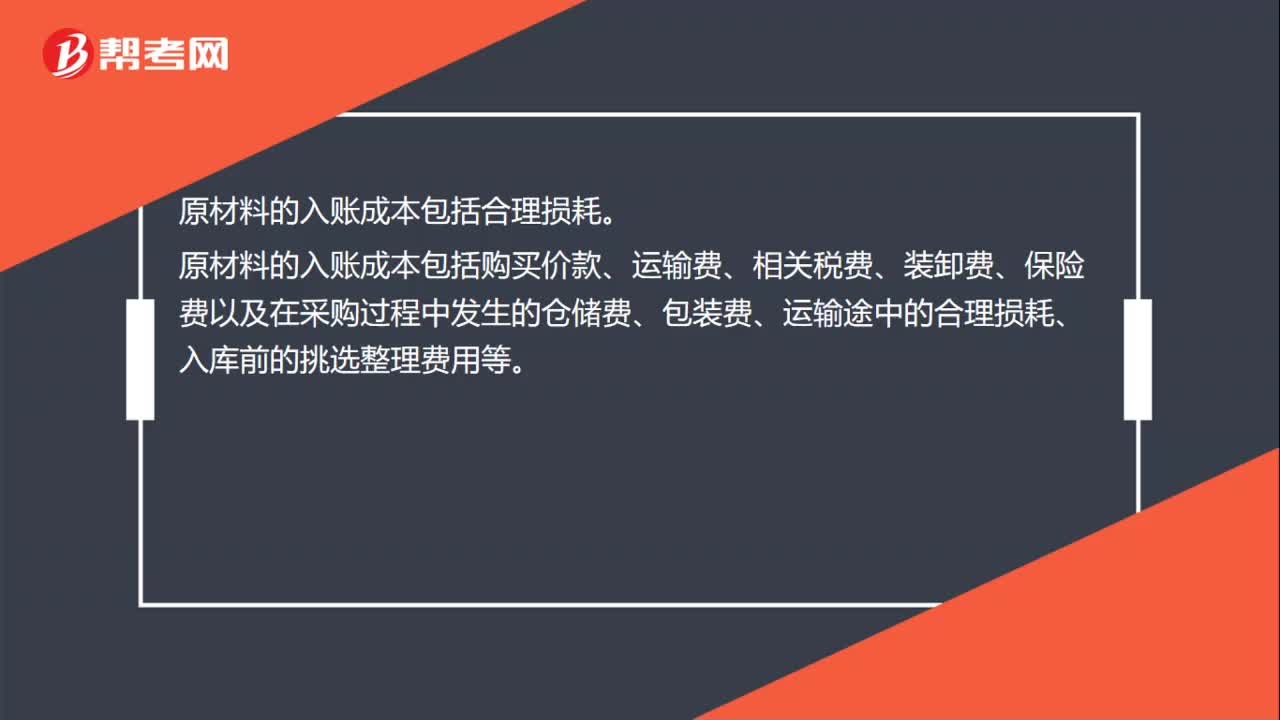

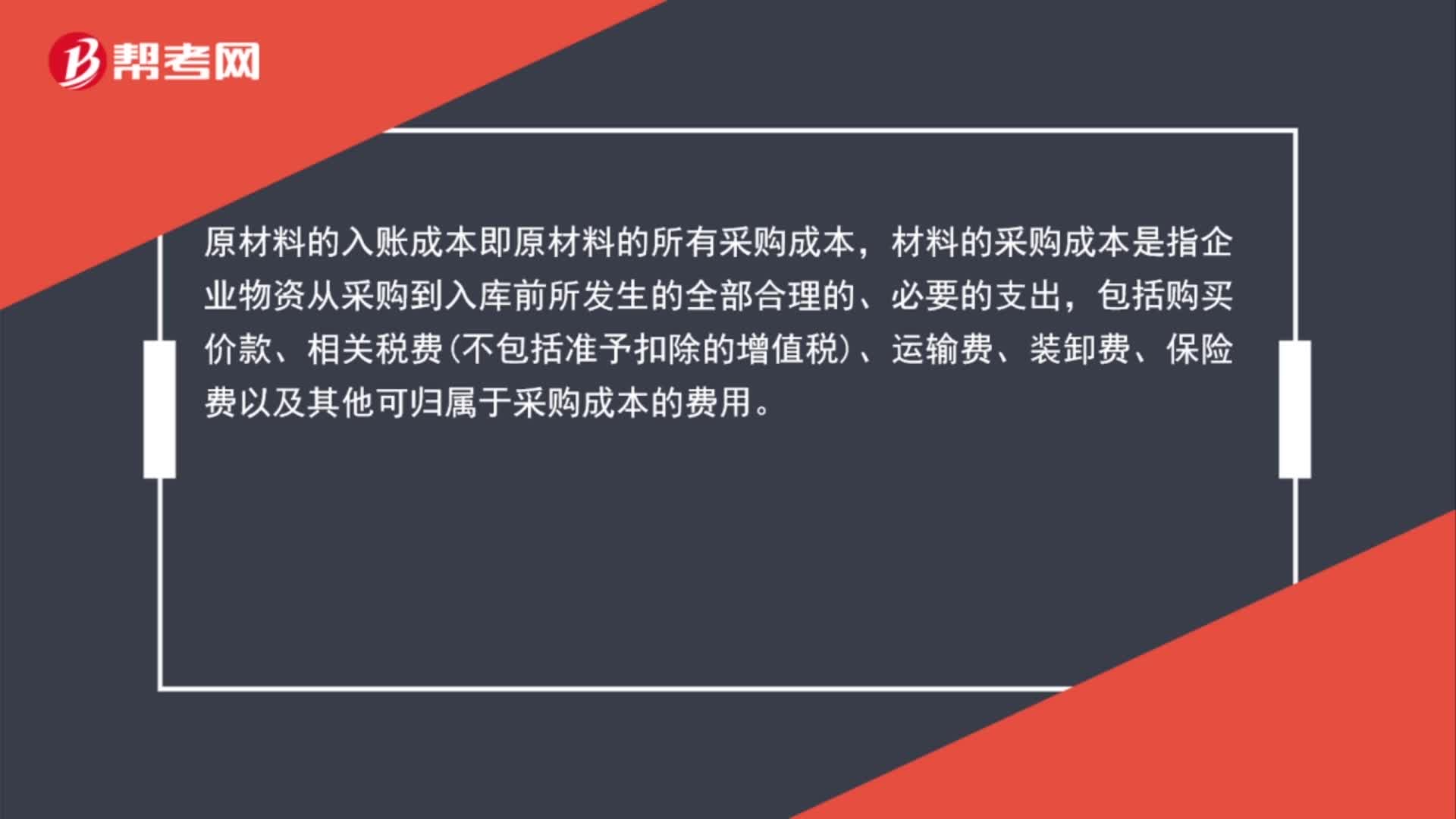

01:30原材料的入賬成本是什么?:原材料的入賬成本是什么?原材料的入賬成本即原材料的所有采購成本,材料的采購成本是指企業(yè)物資從采購到入庫前所發(fā)生的全部合理的、必要的支出,包括購買價(jià)款、相關(guān)稅費(fèi)不包括準(zhǔn)予扣除的增值稅、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于采購成本的費(fèi)用。在實(shí)務(wù)中,企業(yè)也可以將發(fā)生的運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于采購成本的費(fèi)用等先進(jìn)行歸集,期末,按照所購材料的存銷情況進(jìn)行分?jǐn)偂?/p>

01:40

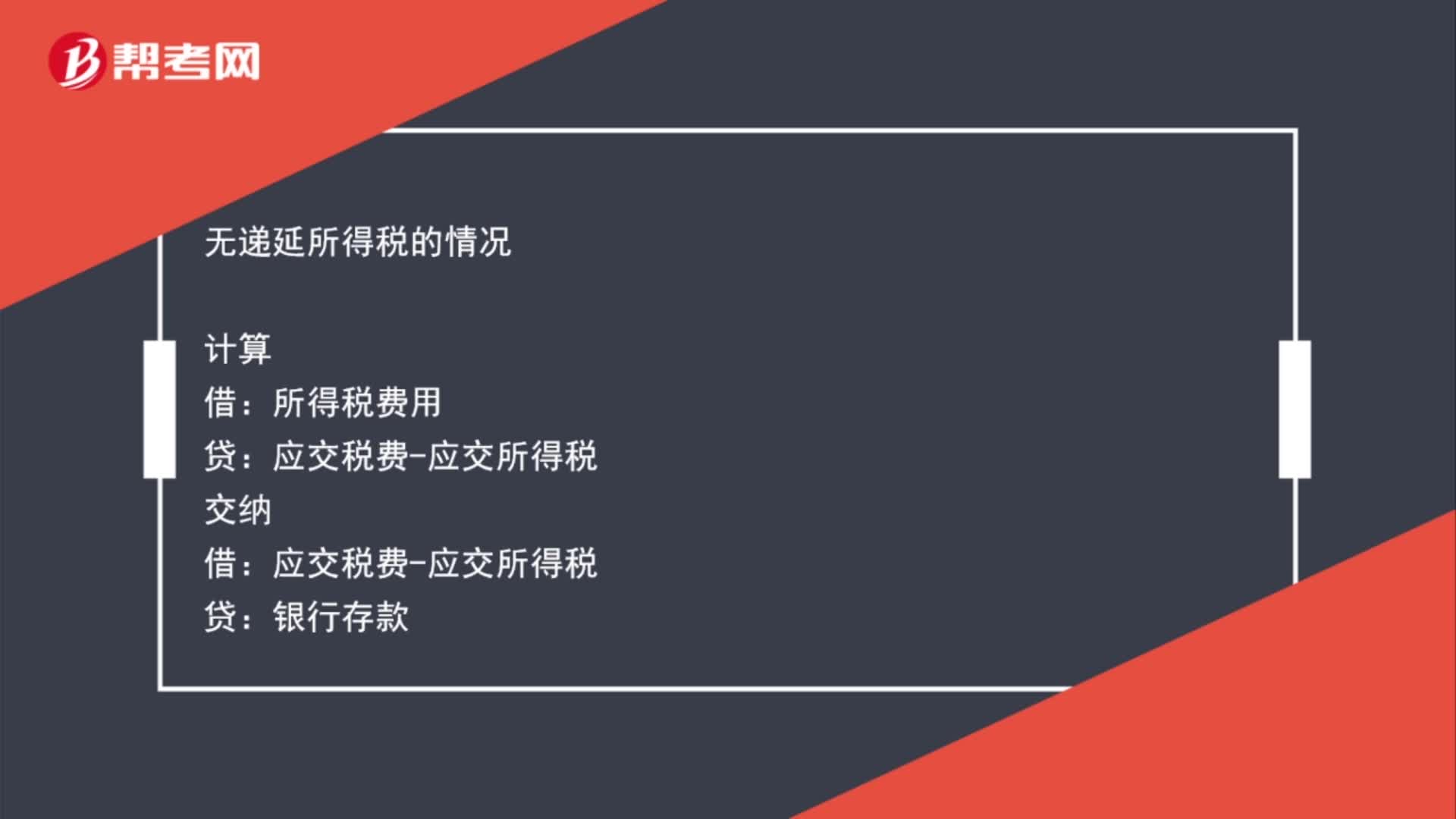

01:40所得稅賬務(wù)如何處理?:所得稅賬務(wù)如何處理?企業(yè)對當(dāng)期應(yīng)交所得稅加以調(diào)整計(jì)算后,據(jù)以確認(rèn)應(yīng)從當(dāng)期利潤總額中扣除的所得稅費(fèi)用,科目核算。計(jì)算:交納應(yīng)交稅費(fèi)——應(yīng)交所得稅銀行存款結(jié)轉(zhuǎn)入本年利潤借本年利潤貸所得稅費(fèi)用有遞延所得稅的情況所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用-遞延所得稅收益

00:44

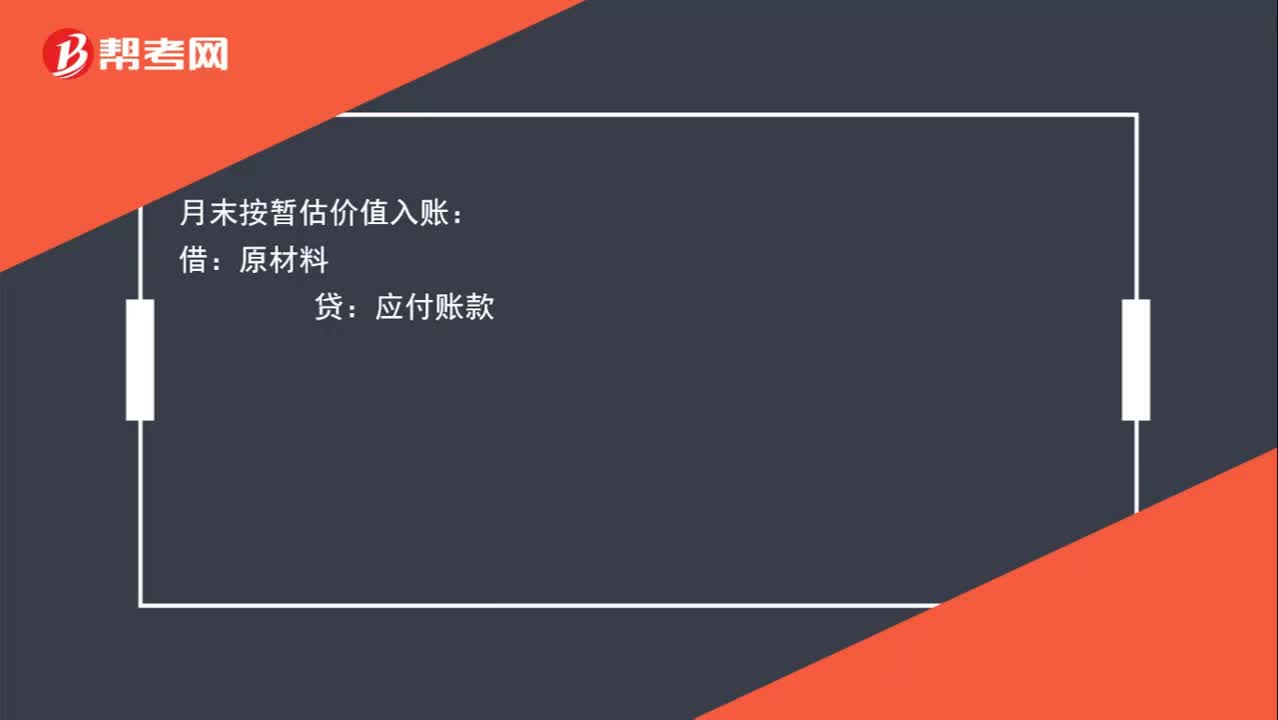

00:44原材料已到發(fā)票單未到時(shí)如何做賬務(wù)處理?:原材料已到發(fā)票單未到時(shí)如何做賬務(wù)處理?月末按暫估價(jià)值入賬:做相反分錄沖回:借,應(yīng)付賬款,貸。原材料待收到發(fā)票時(shí)再按實(shí)際價(jià)值入賬分錄與第一個(gè)相同

02:38

02:38購買稅盤如何進(jìn)行賬務(wù)處理?:購買稅盤如何進(jìn)行賬務(wù)處理?稅控專用設(shè)備全額抵扣稅金的賬務(wù)處理如下:一般納稅人,管理費(fèi)用(價(jià)稅合計(jì)額),抵減增值稅應(yīng)納稅額時(shí),2. 支付技術(shù)維護(hù)費(fèi)時(shí):貸:銀行存款現(xiàn)金,抵減增值稅稅額時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(抵減稅款),小規(guī)模納稅人。管理費(fèi)用(價(jià)稅合計(jì)額):銀行存款庫存現(xiàn)金應(yīng)付賬款2. 抵減增值稅應(yīng)納稅額時(shí)3. 支付技術(shù)維護(hù)費(fèi)時(shí)管理費(fèi)用銀行存款現(xiàn)金抵減增值稅稅額應(yīng)交稅費(fèi)——應(yīng)交增值稅貸管理費(fèi)用

02:08

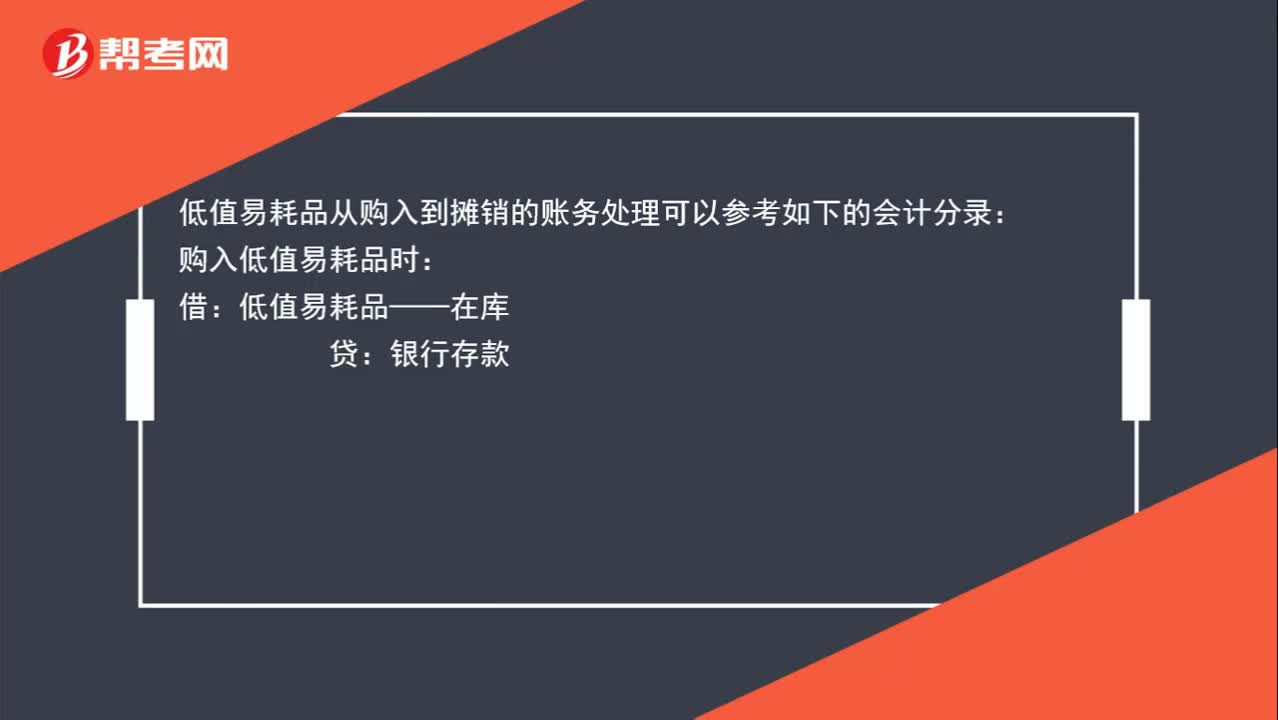

02:08公司購入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?:公司購入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?低值易耗品從購入到攤銷的賬務(wù)處理可以參考如下的會(huì)計(jì)分錄:購入低值易耗品時(shí):銀行存款:領(lǐng)用時(shí):低值易耗品——在庫,假設(shè)按照五五攤銷法進(jìn)行攤銷,主營業(yè)務(wù)成本——低值易耗品攤銷:如果是生產(chǎn)產(chǎn)品的企業(yè):有產(chǎn)品成本歸集過程的:低值易耗品攤銷的賬務(wù)處理為:制造費(fèi)用——低值易耗品攤銷低值易耗品——在用制造費(fèi)用——低值易耗品攤銷借庫存商品貸生產(chǎn)成本

03:43

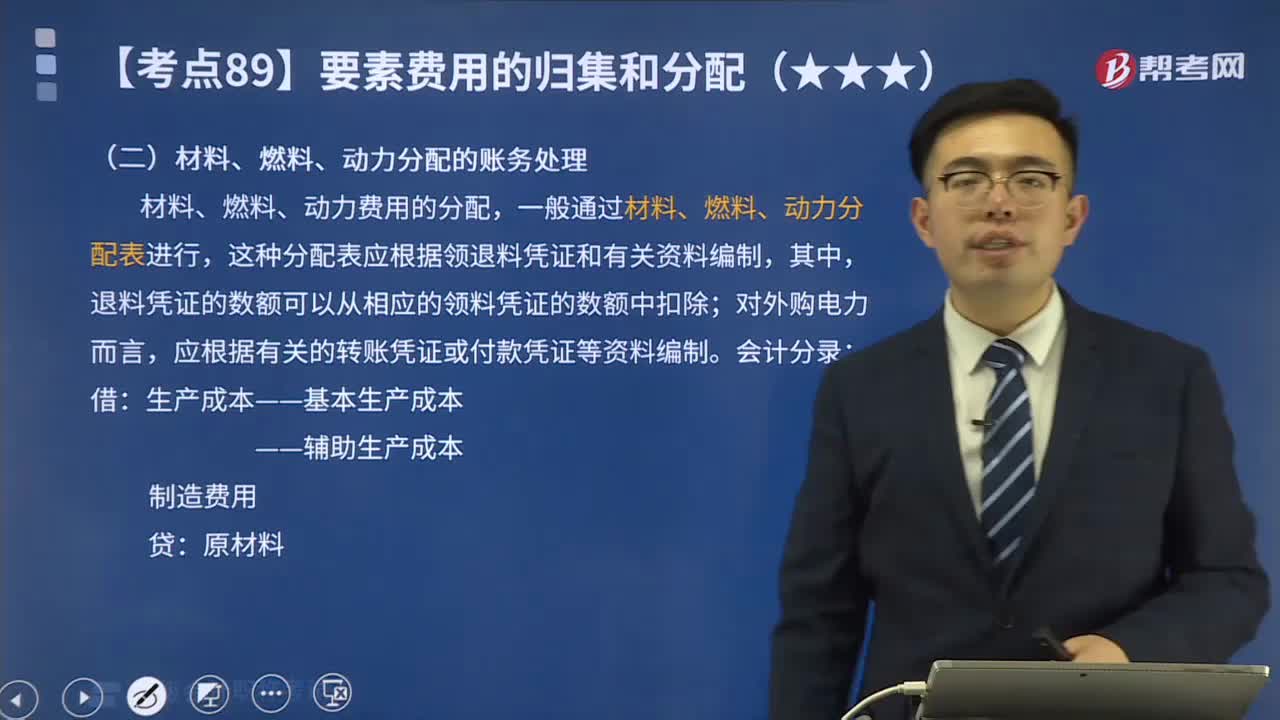

03:43材料、燃料、動(dòng)力分配的賬務(wù)處理是什么?:材料、燃料、動(dòng)力分配的賬務(wù)處理是什么?材料、燃料、動(dòng)力費(fèi)用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領(lǐng)用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費(fèi)用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

00:13

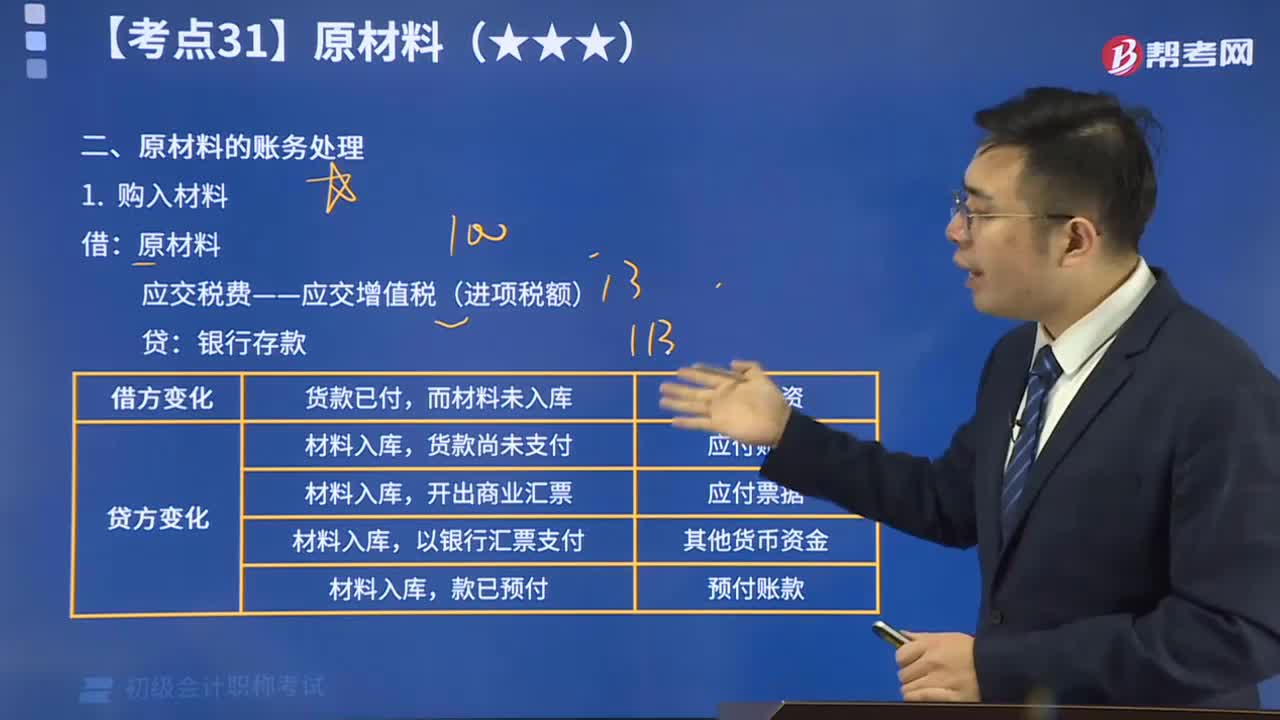

00:13原材料的入賬成本會(huì)計(jì)分錄如何做?:原材料的入賬成本會(huì)計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

14:11

14:11一起學(xué)習(xí)原材料的賬務(wù)處理方法:原材料即原料和材料。原料一般指來自礦業(yè)和農(nóng)業(yè)、林業(yè)、牧業(yè)、漁業(yè)的產(chǎn)品;材料一般指經(jīng)過一些加工的原料。

21:25

21:25原材料的賬務(wù)處理視頻講解:原材料的賬務(wù)處理主要分為購入材料與發(fā)出材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日