下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:47

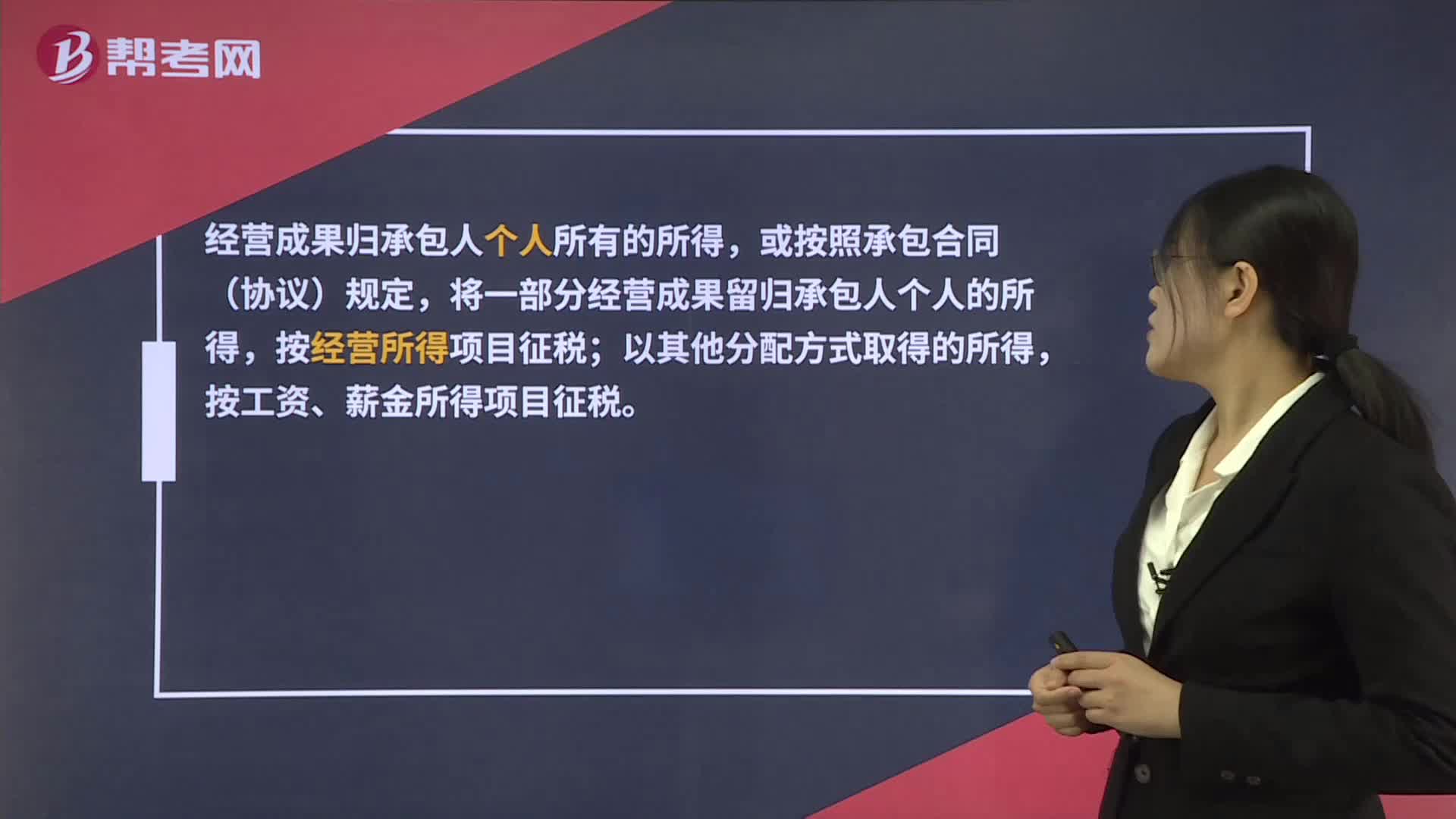

01:47個人提供建筑服務,如何繳納個稅?:根據(jù)《國家稅務總局關于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》(國稅發(fā)〔1996〕127號)第三條規(guī)定,承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人。

00:25

00:25交通補助需要繳納個稅嗎?:交通補助需要繳納個稅嗎?需要。交通補助在計算社保基數(shù)時是要計算在內的,也是需要并入工資薪金所得代扣代繳個稅。

02:08

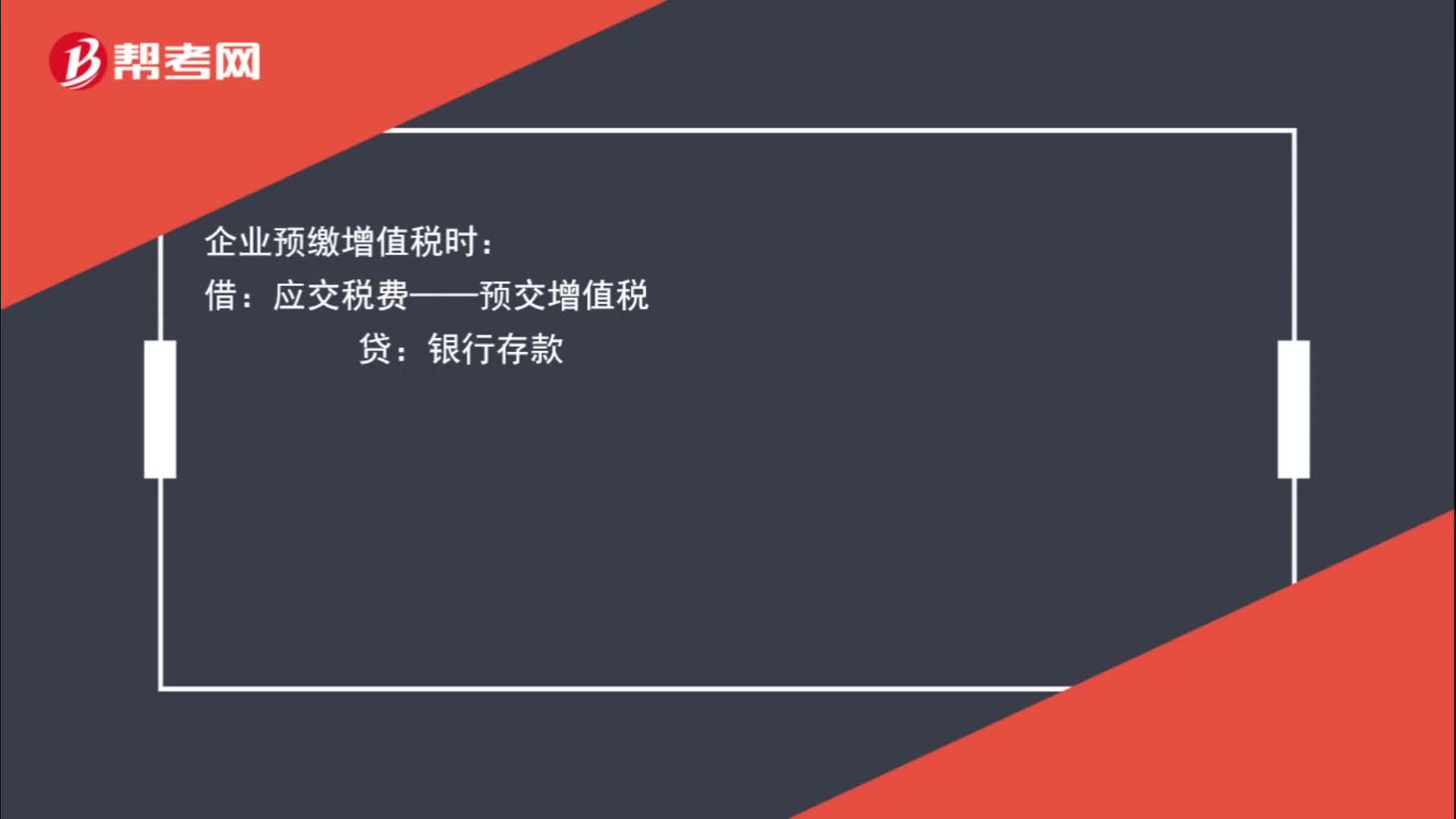

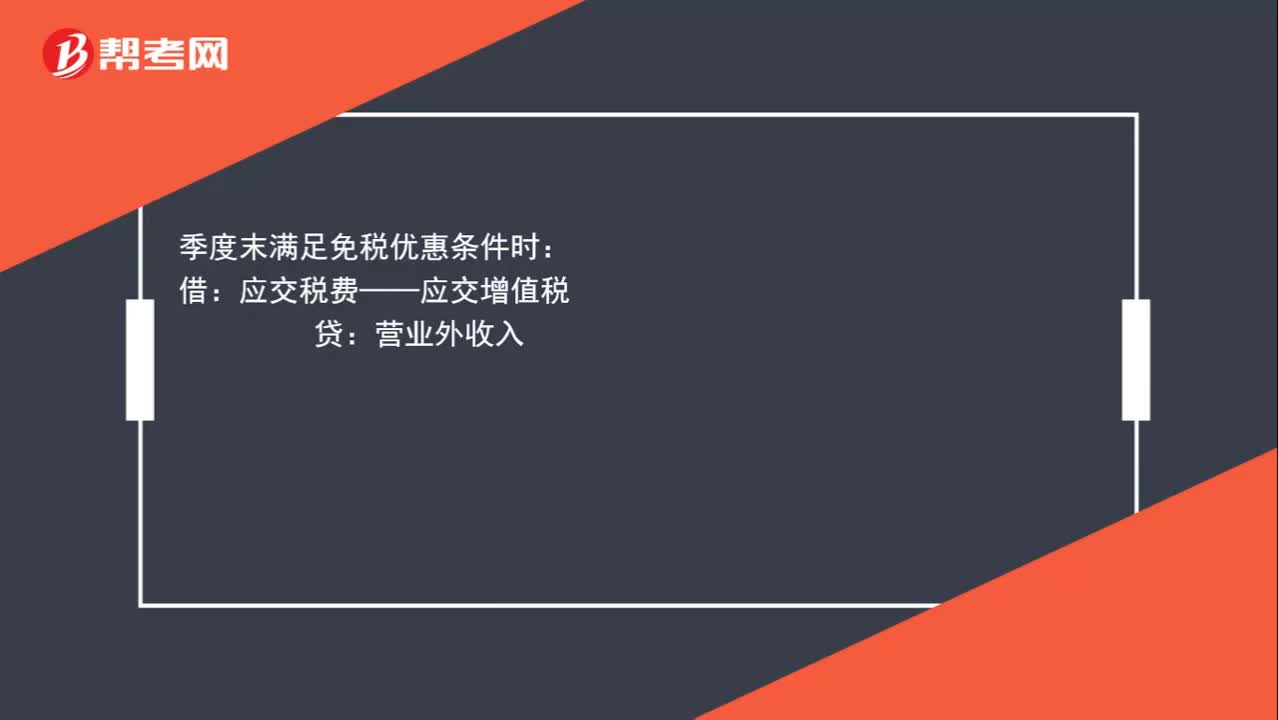

02:08小規(guī)模納稅人增值稅如何進行賬務處理?:小規(guī)模納稅人增值稅如何進行賬務處理?小規(guī)模納稅人發(fā)生銷售業(yè)務時,銀行存款應收賬款:應交稅費——應交增值稅,根據(jù)財政部印發(fā)《關于小微企業(yè)免征增值稅和營業(yè)稅的會計處理規(guī)定》(財會[2013]24號)中規(guī)定。小微企業(yè)在取得銷售收入時,應當按照稅法的規(guī)定計算應交增值稅,并確認為應交稅費,在達到規(guī)定的免征增值稅條件時;將有關應交增值稅轉入當期營業(yè)外收入,增值稅是價外稅,應將收款區(qū)分收入與應交增值稅分別入賬

00:19

00:19小規(guī)模納稅人需要匯算清繳嗎?:無論是一般納稅人還是小規(guī)模納稅人都需要進行企業(yè)所得稅匯算清繳。

01:06

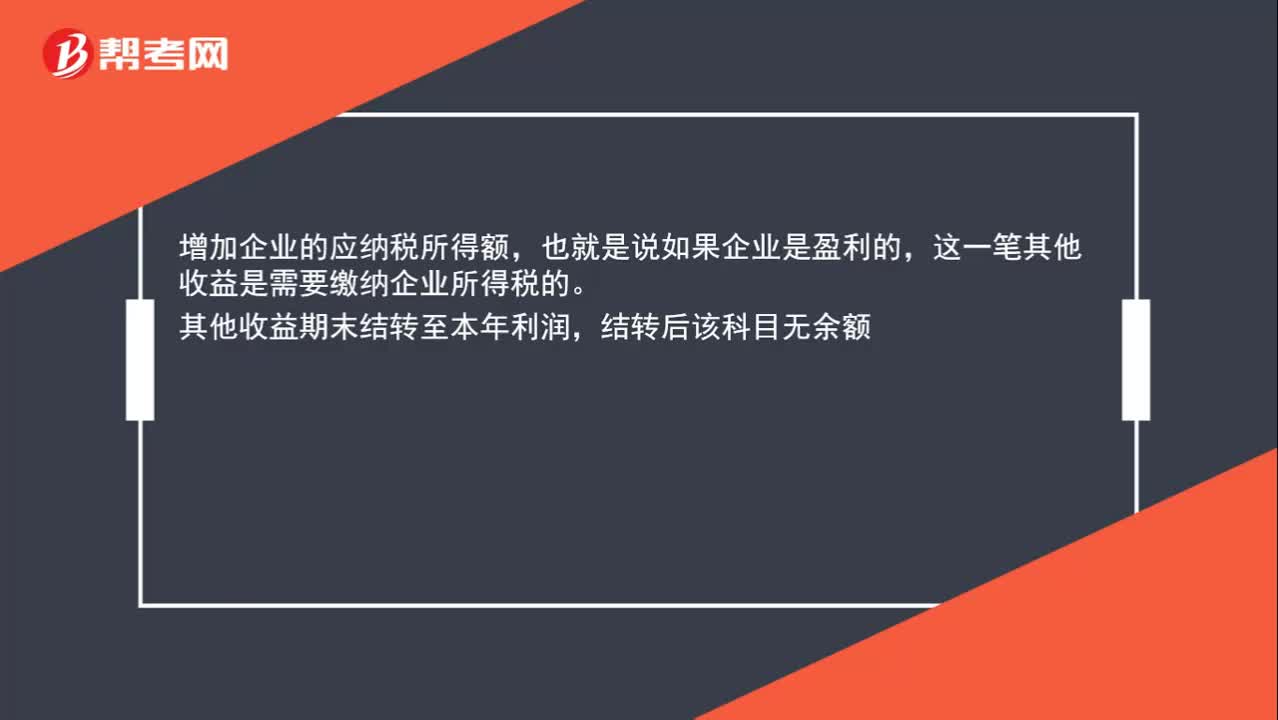

01:06其他收益需要繳納企業(yè)所得稅嗎?:增加企業(yè)的應納稅所得額,也就是說如果企業(yè)是盈利的,這一筆其他收益是需要繳納企業(yè)所得稅的。其他收益期末結轉至本年利潤,結轉后該科目無余額:借:貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項目之上單獨列報。其他收益項目該項收益屬于企業(yè)的營業(yè)利潤

00:43

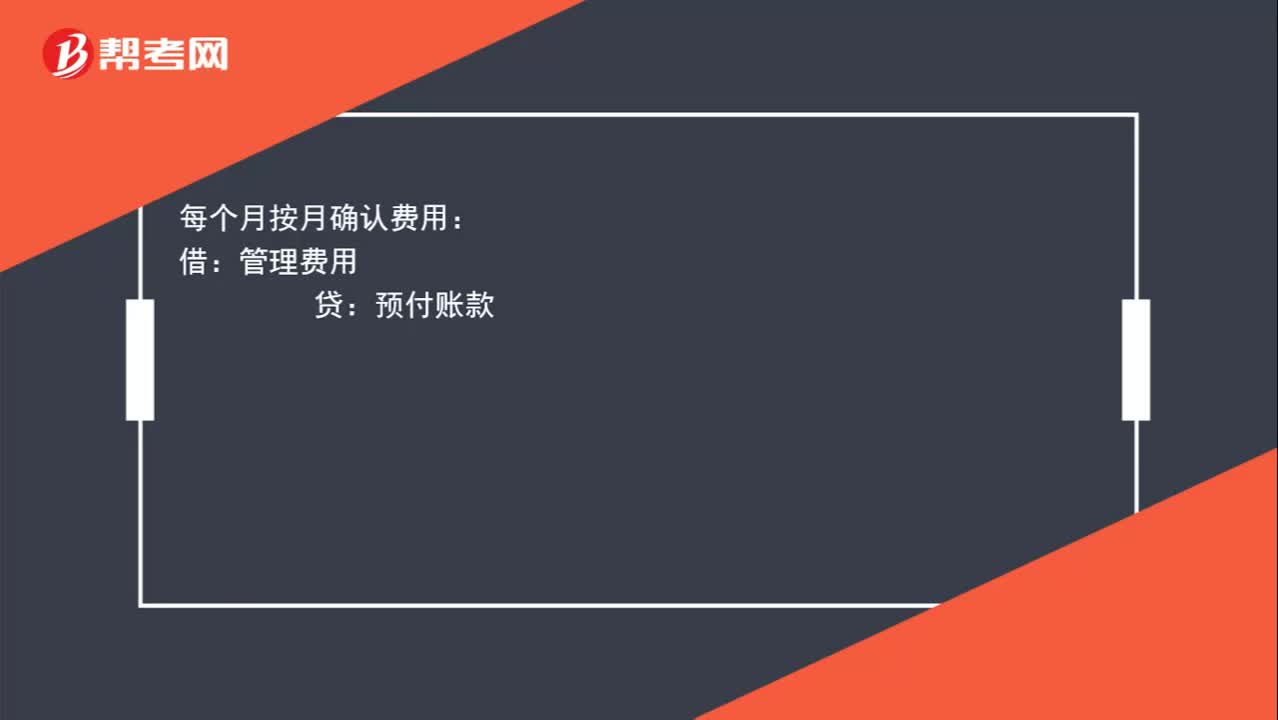

00:43房租如何進行會計分錄?:房租如何進行會計分錄?1-3月支付房租費時:銀行存款:每個月按月確認費用:管理費用:預付賬款:3月份收到發(fā)票時按照專票上的進項稅額借應交稅費——應交增值稅(進項稅額)貸管理費用——房租費

01:43

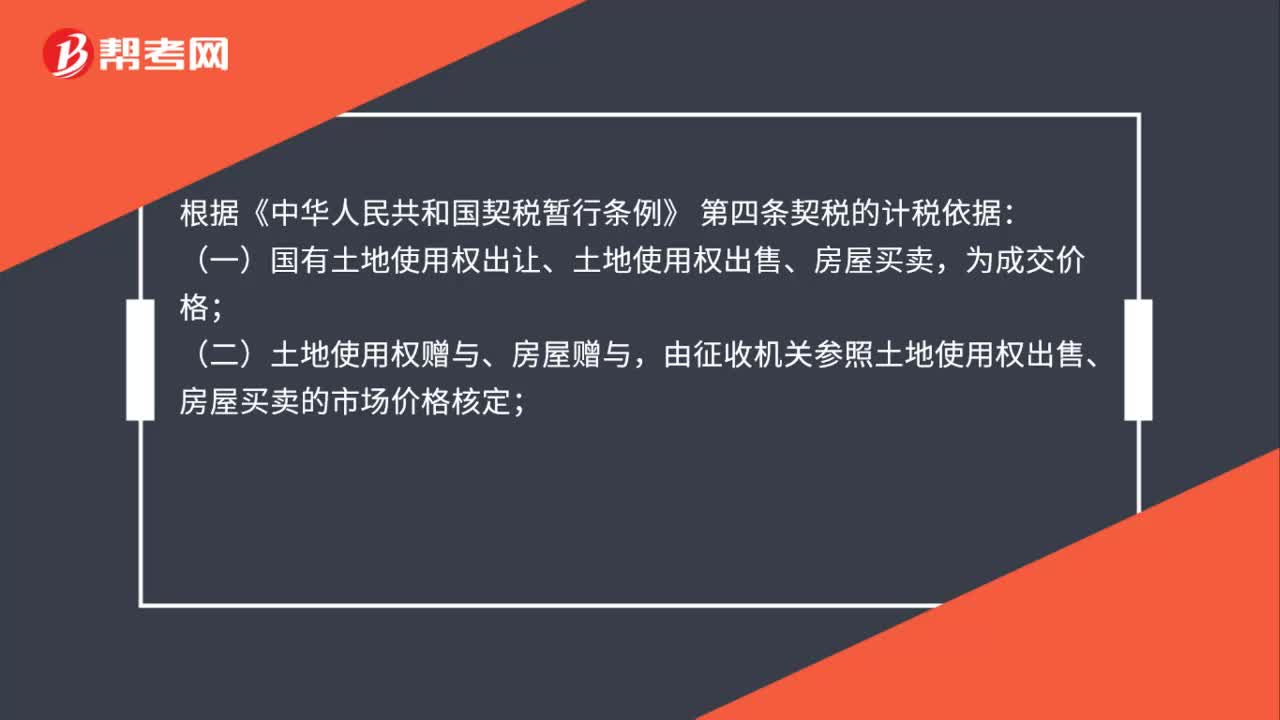

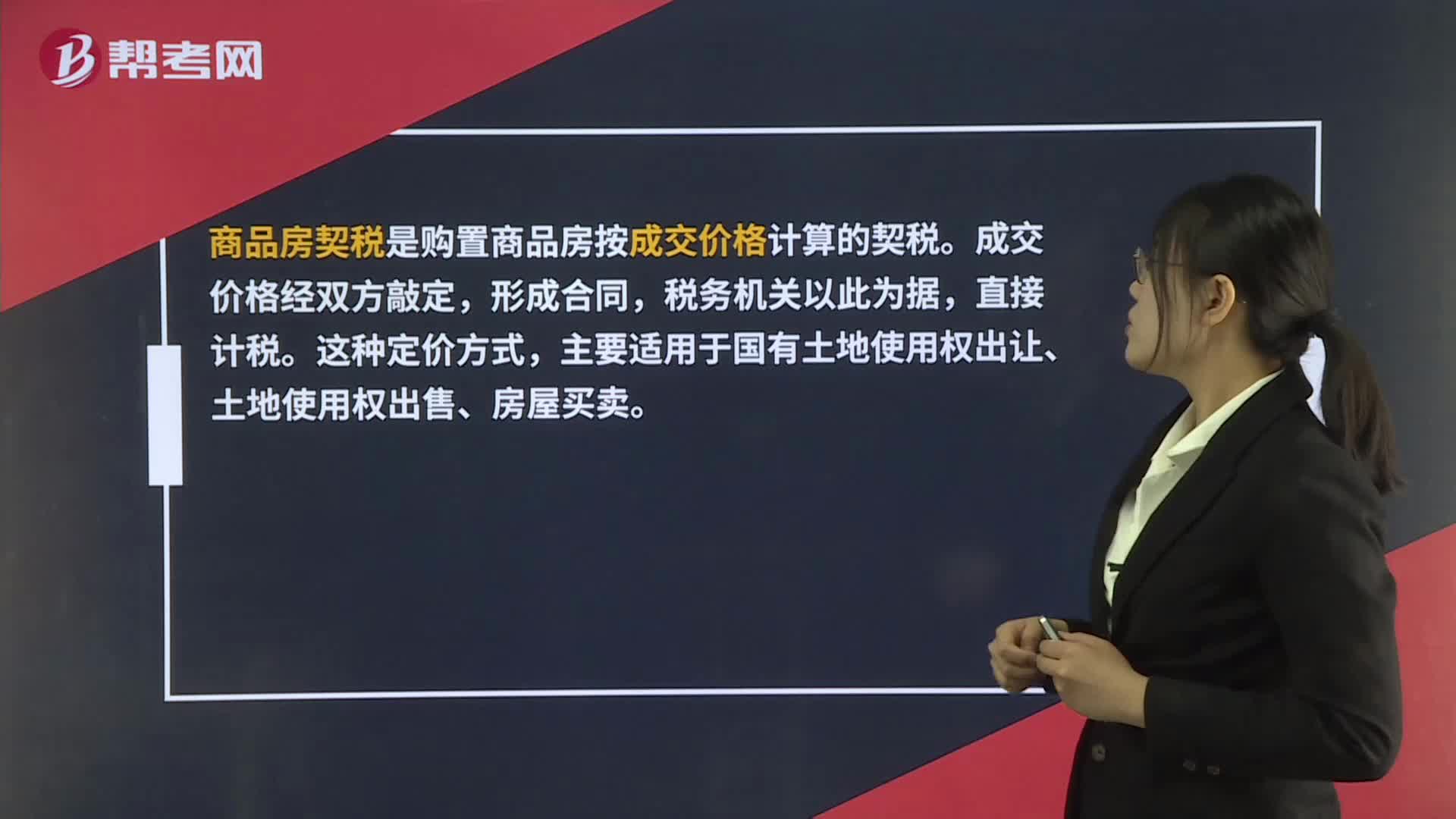

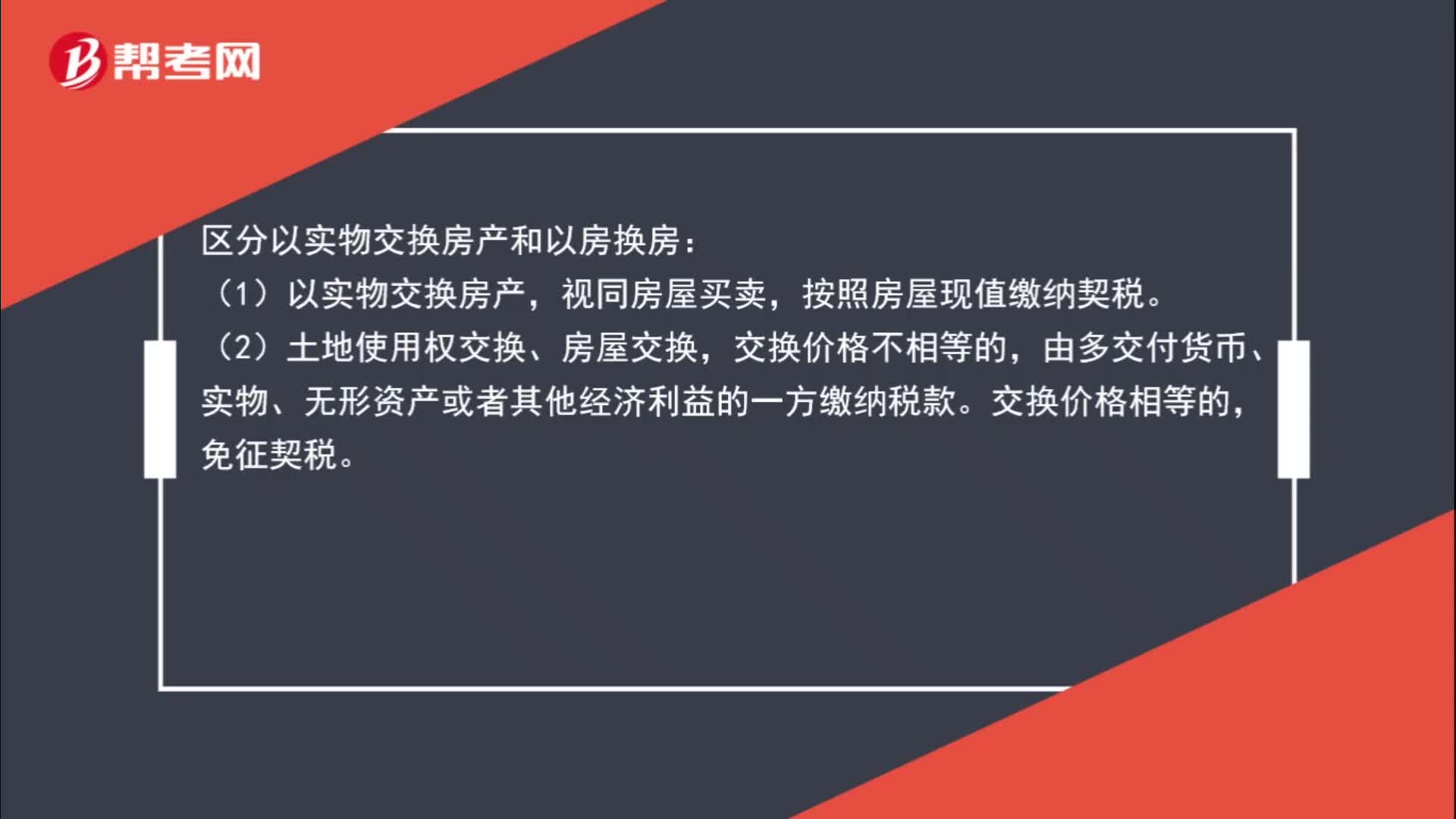

01:43以實物交換房產(chǎn)和以房換房的區(qū)別是什么?:以實物交換房產(chǎn)和以房換房的區(qū)別是什么?區(qū)分以實物交換房產(chǎn)和以房換房:(1)以實物交換房產(chǎn),視同房屋買賣,按照房屋現(xiàn)值繳納契稅。(2)土地使用權交換、房屋交換,由多交付貨幣、實物、無形資產(chǎn)或者其他經(jīng)濟利益的一方繳納稅款。免征契稅。前者屬于用實物去購買房屋(比如,用材料換一個房子,所以是全額計稅;后者是房產(chǎn)之間的互換,按照契稅的定義,雙方都要就自己取得房產(chǎn)的全額繳納契稅,互換房產(chǎn)需要繳納的稅額太多。

00:31

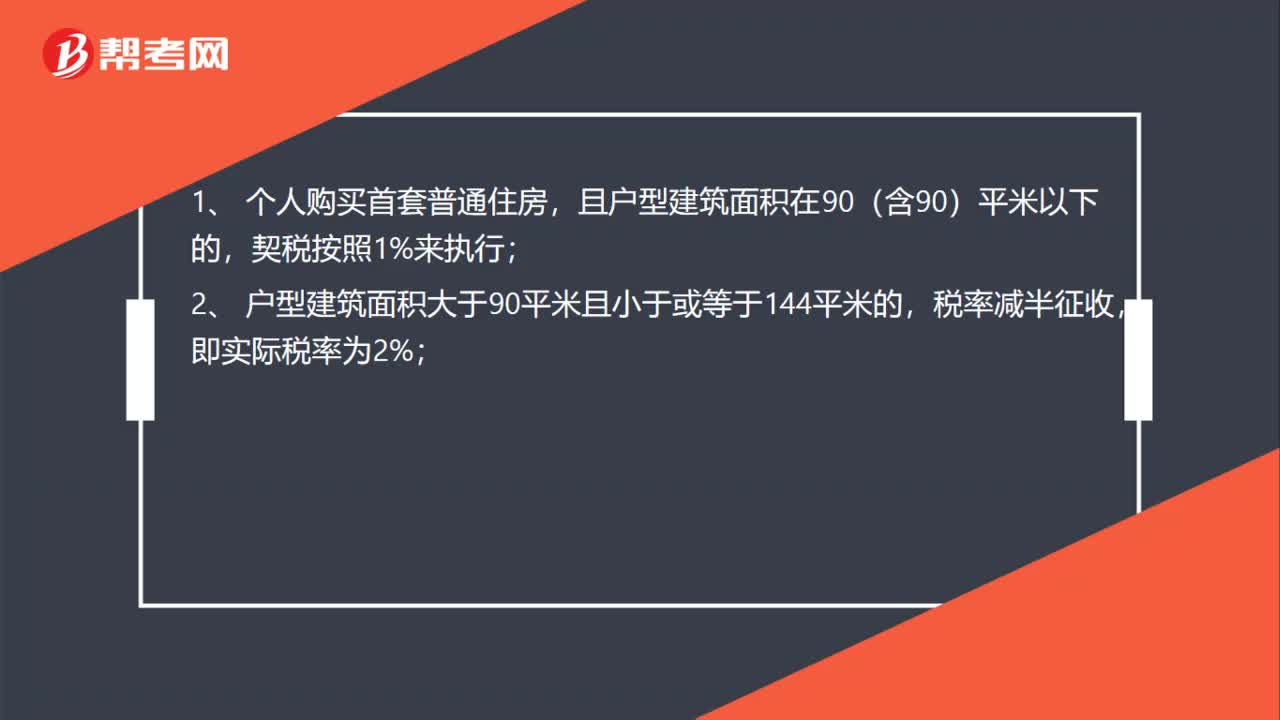

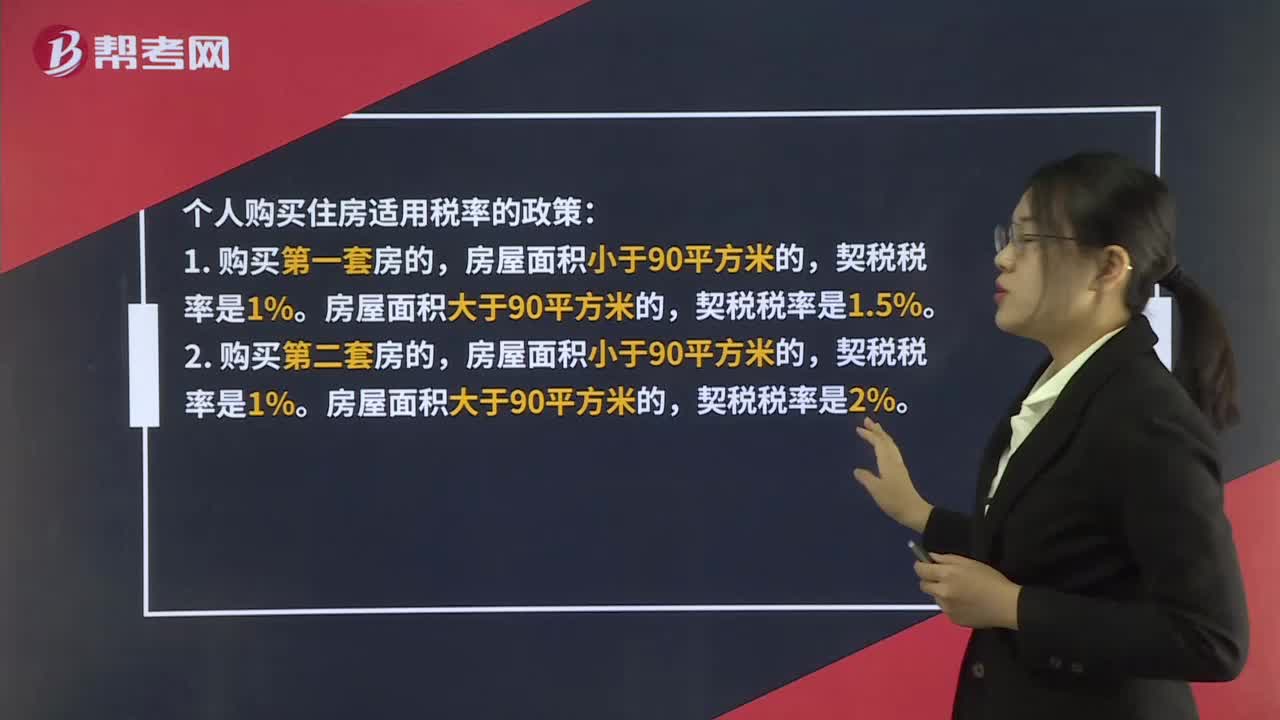

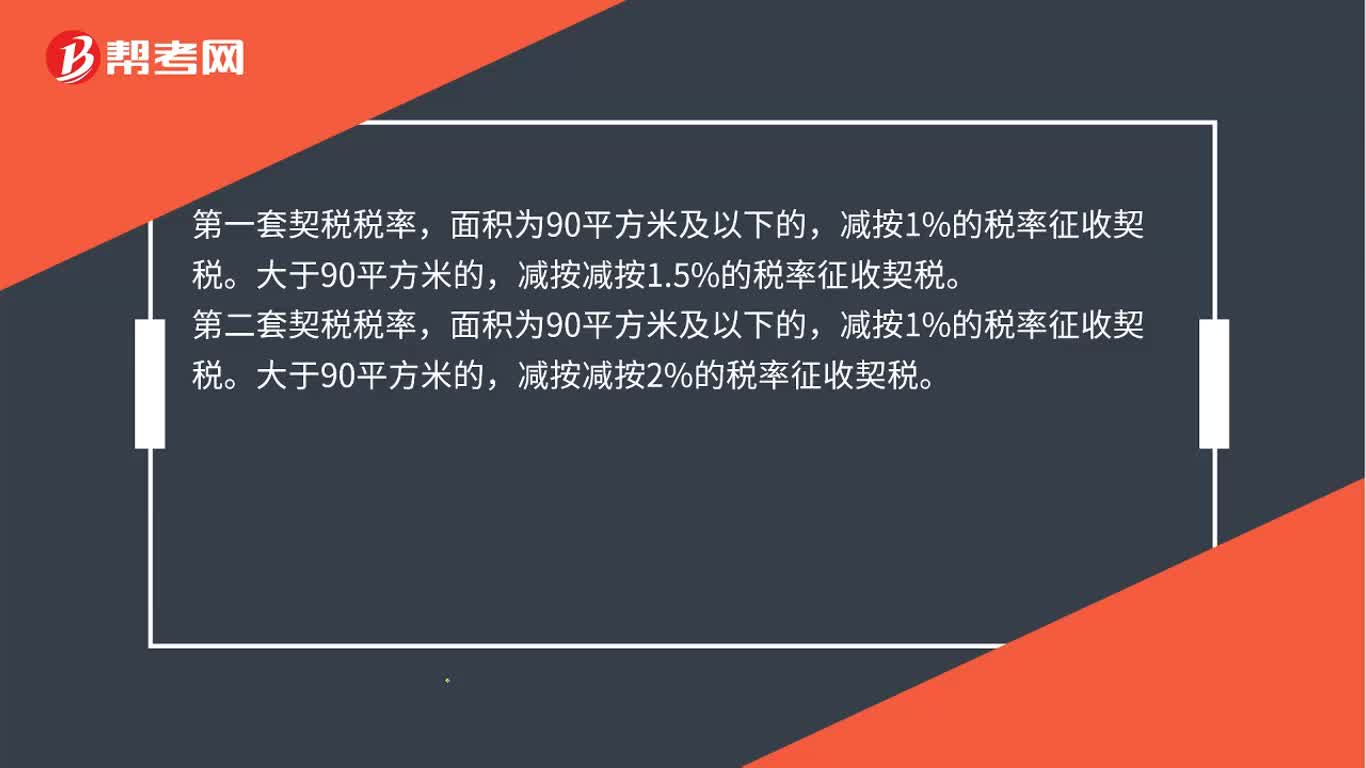

00:31房屋契稅稅率是多少?:房屋契稅稅率是多少?第二套契稅稅率,面積為90平方米及以下的,減按1%的稅率征收契稅。大于90平方米的,減按減按2%的稅率征收契稅。

01:28

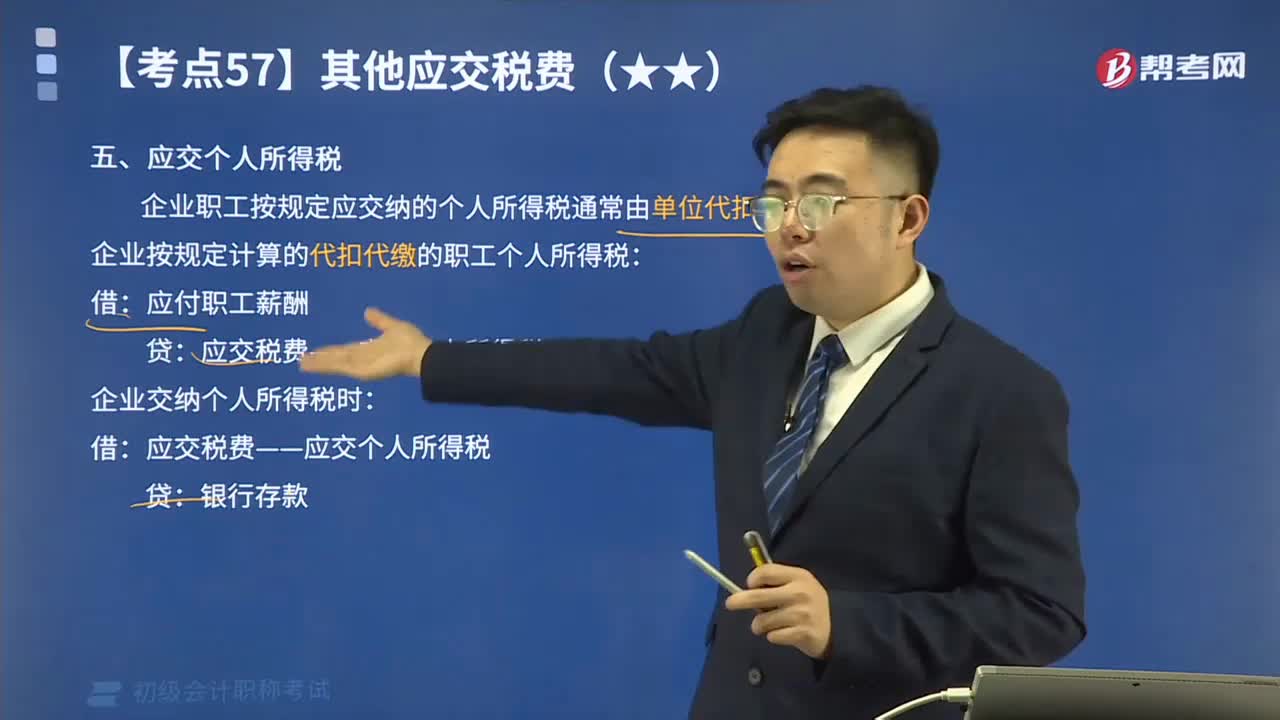

01:28其他應交稅費中應交個人所得稅如何進行會計核算?:其他應交稅費中應交個人所得稅如何進行會計核算?應交個人所得稅是指在中國境內有住所,企業(yè)職工按規(guī)定應交納的個人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計算的代扣代繳的職工個人所得稅:應付職工薪酬:應交稅費——應交個人所得稅:企業(yè)交納個人所得稅時:【例題】某企業(yè)結算本月應付職工工資總額300 000元:按稅法規(guī)定應代扣代繳的職工個人所得稅共計3 000元:該企業(yè)應編制如下會計分錄:

02:30

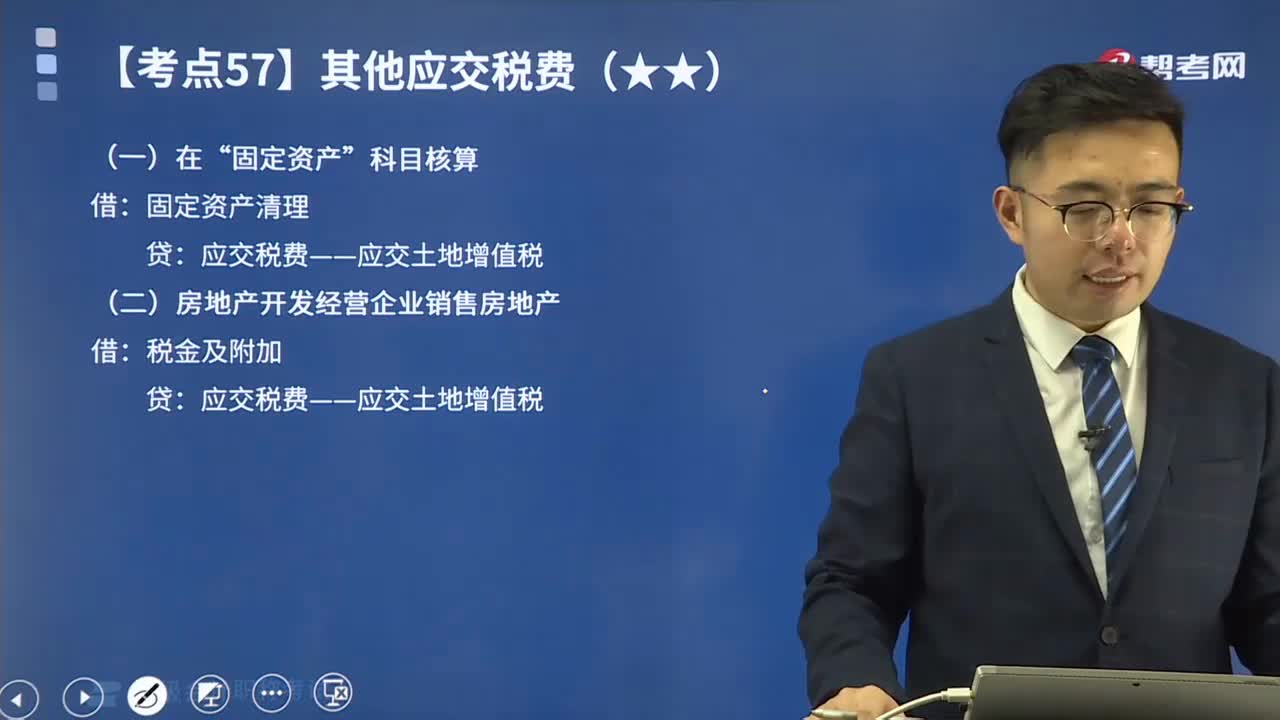

02:30其他應交稅費中應交土地增值稅如何進行會計處理?:其他應交稅費中應交土地增值稅如何進行會計處理?土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉讓國有土地使用權、地上的建筑物及其附著物(簡稱轉讓房地產(chǎn))并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

01:53

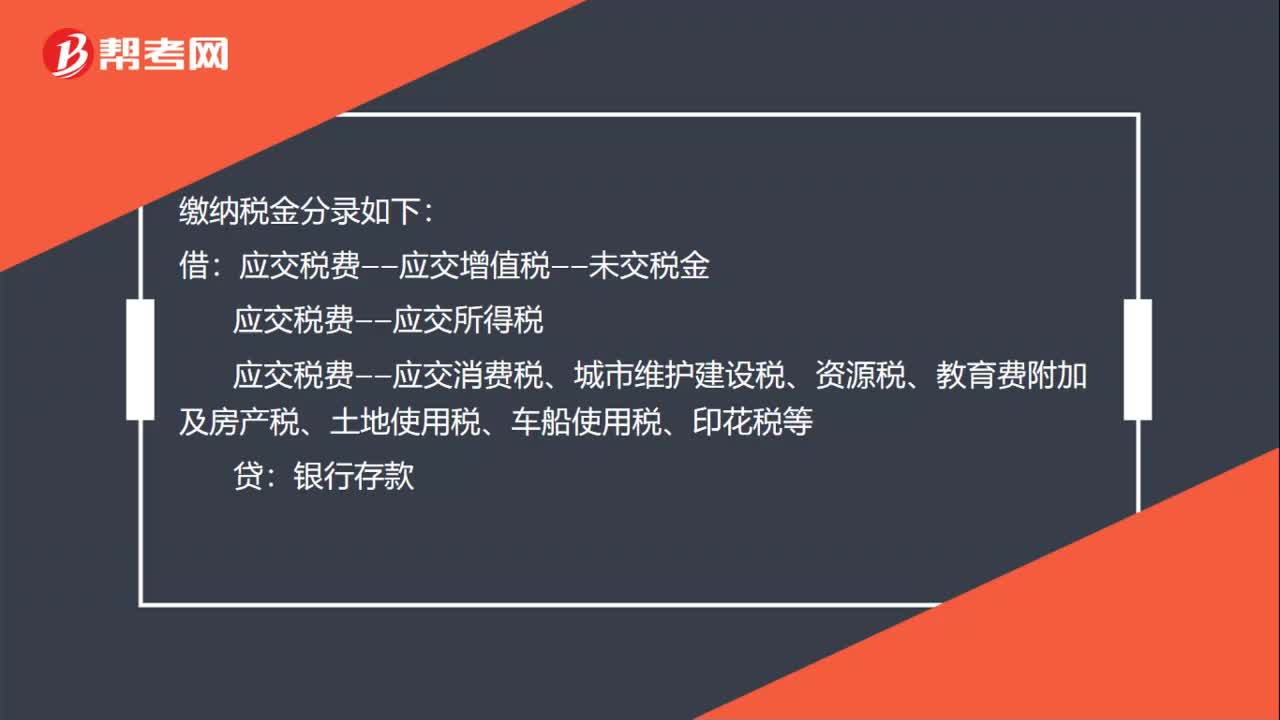

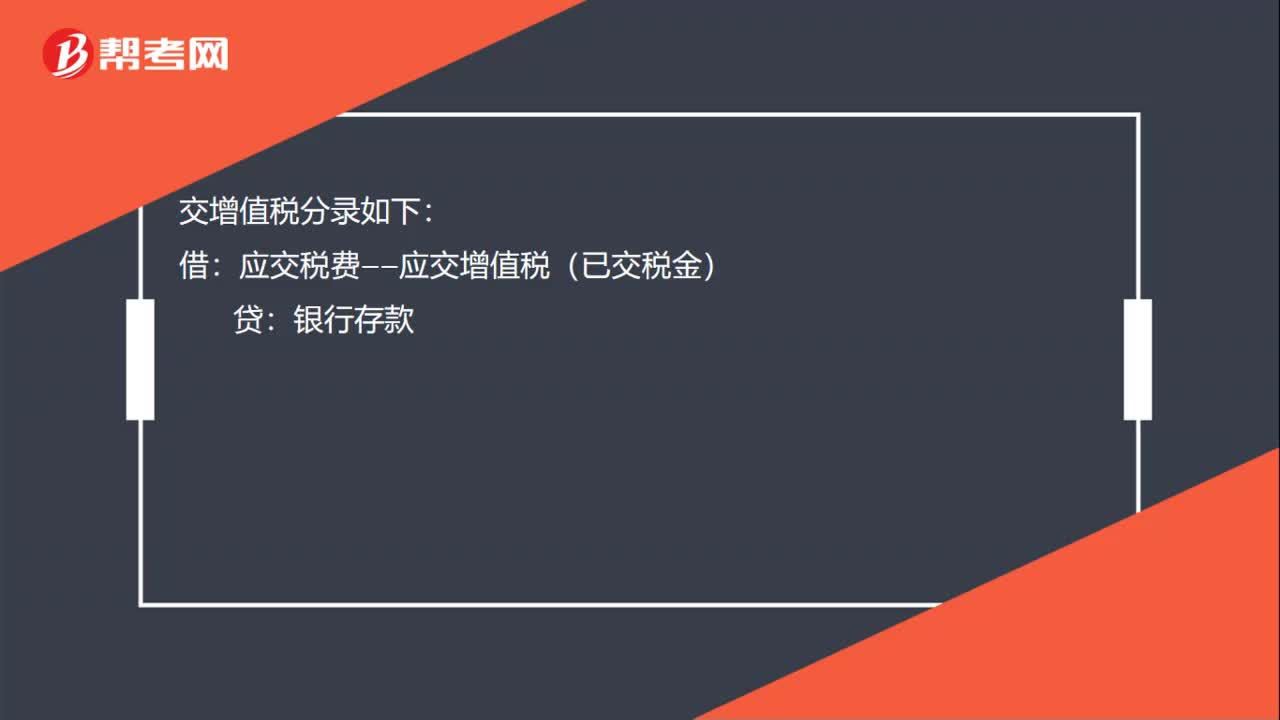

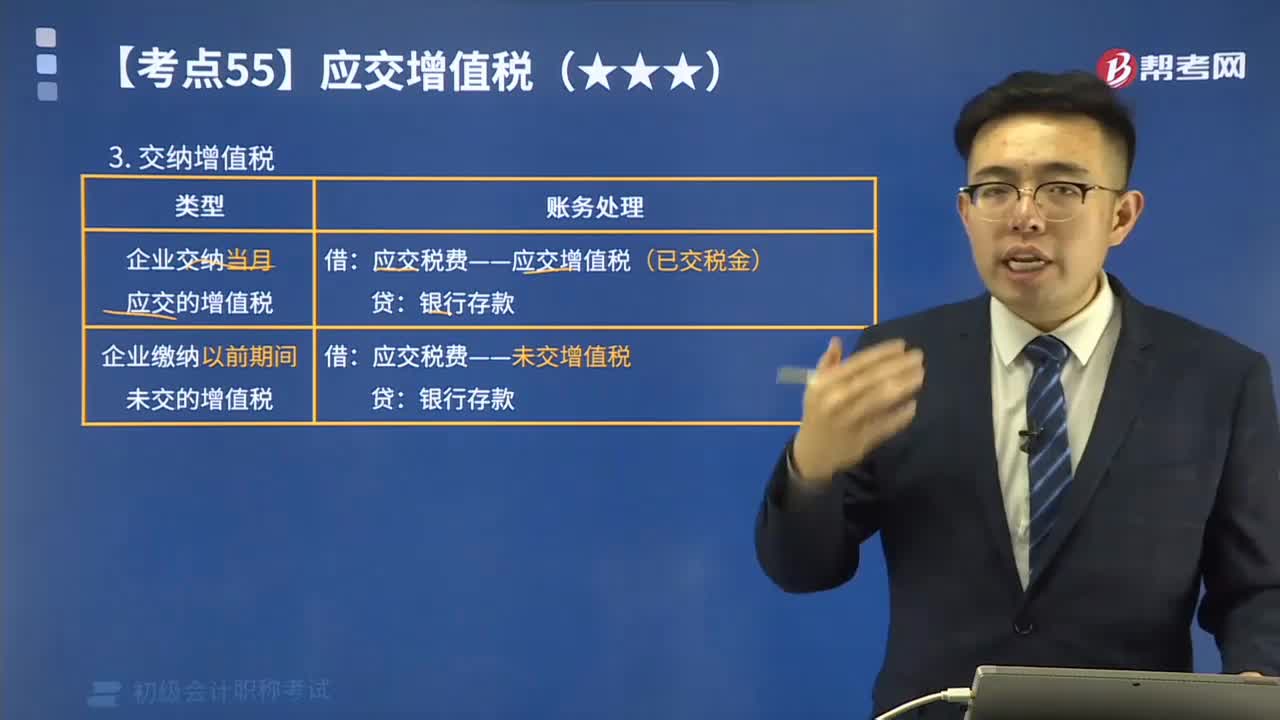

01:53月末轉出多交增值稅和未交增值稅如何進行會計處理?:月末轉出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉出:轉出未交增值稅和轉出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉賬。甲公司編制如下會計分錄:

02:09

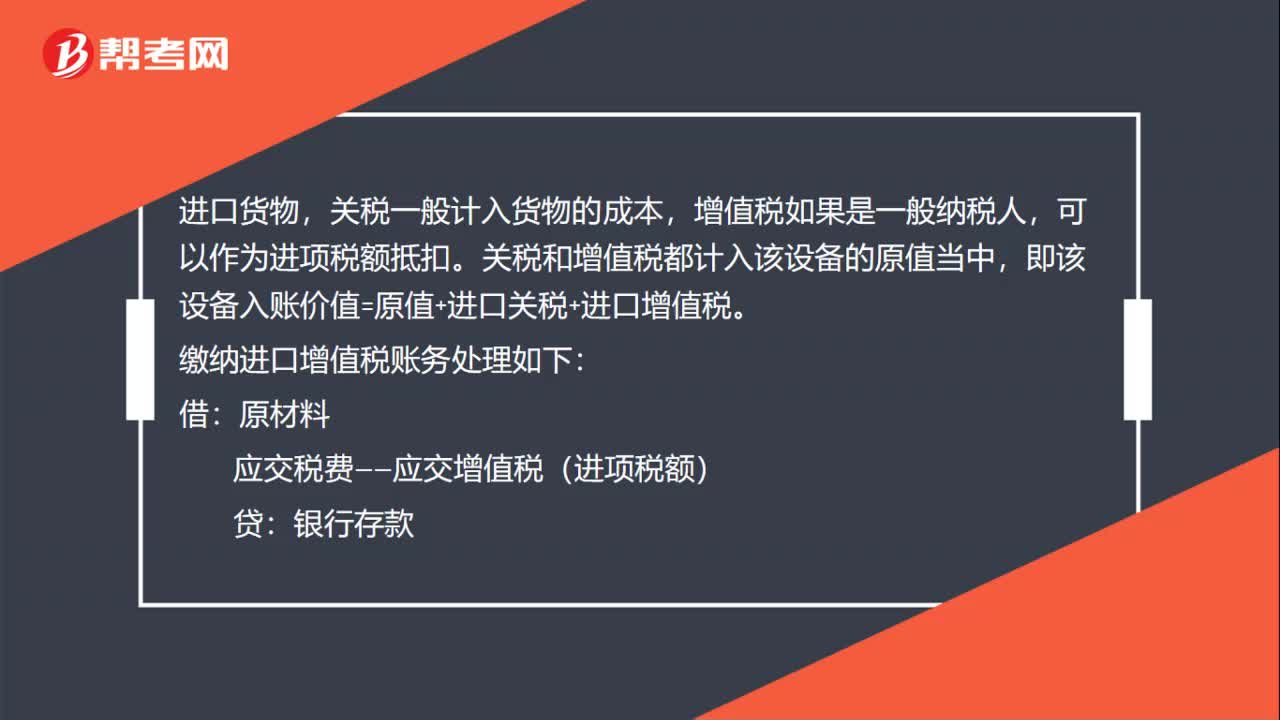

02:09如何計算應交納的增值稅?:如何計算應交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應納增值稅額=當期銷項稅額-當期準予扣除的進項稅額。增值稅應繳納的類型(看下圖):甲公司當月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當月應交增值稅計算結果如下:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日