初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:14

00:14制造費(fèi)用管控是什么?:制造費(fèi)用管控是什么?制造費(fèi)用管控是對車間的各種費(fèi)用進(jìn)行控制,努力降低制造成本和質(zhì)量成本。

00:49

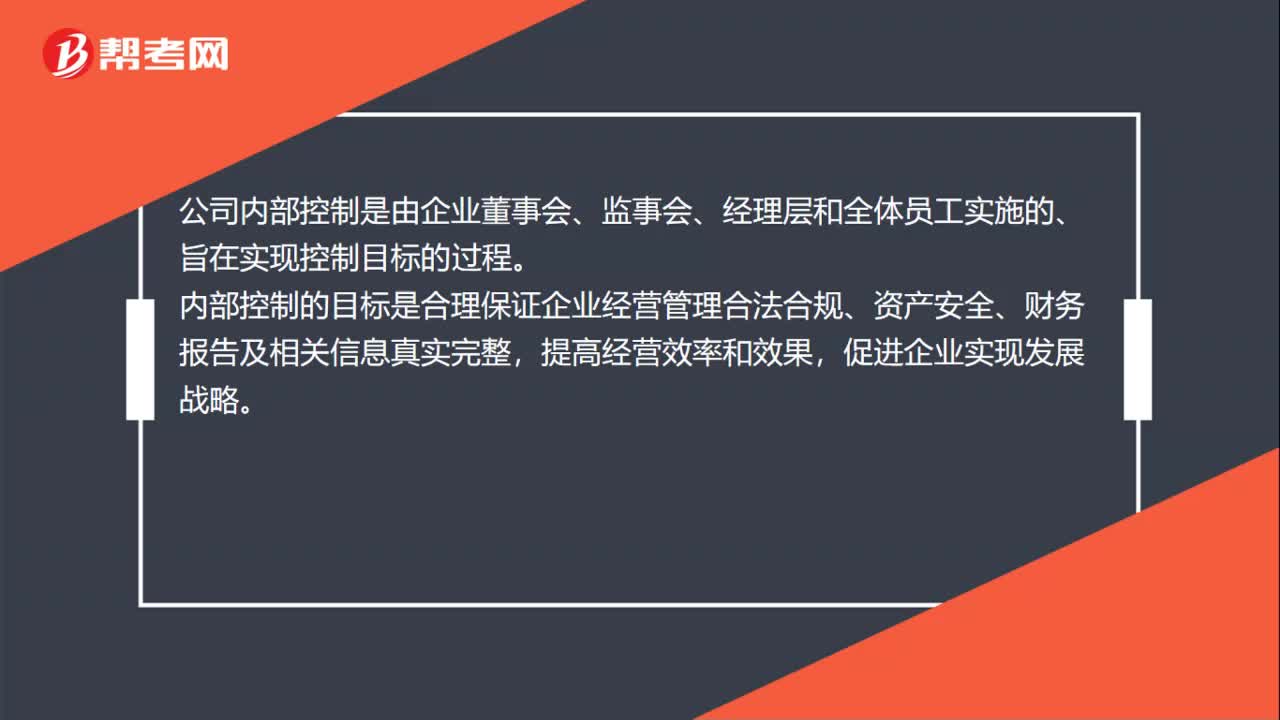

00:49企業(yè)內(nèi)部控制五大目標(biāo)之間是否有邏輯關(guān)系?:企業(yè)內(nèi)部控制五大目標(biāo)之間是否有邏輯關(guān)系?既相互獨(dú)立又相互聯(lián)系,形成一個(gè)有機(jī)統(tǒng)一體,對不斷變化的環(huán)境自動(dòng)作出反應(yīng)。內(nèi)部控制制度與企業(yè)的經(jīng)營行為緊密相連,因基本的商業(yè)動(dòng)機(jī)而存在。內(nèi)部控制成為企業(yè)內(nèi)部構(gòu)架的核心部分和基本理念時(shí)最為有效。這時(shí)內(nèi)部控制可以支持經(jīng)營質(zhì)量和主動(dòng)的授權(quán),避免不必要的花費(fèi),并對環(huán)境的變化迅速作出反應(yīng)。

00:18

00:18企業(yè)內(nèi)部控制五大目標(biāo)是什么?:企業(yè)內(nèi)部控制五大目標(biāo)是什么?內(nèi)部控制的五個(gè)目標(biāo)為:控制環(huán)境、風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息和溝通。、監(jiān)控

00:51

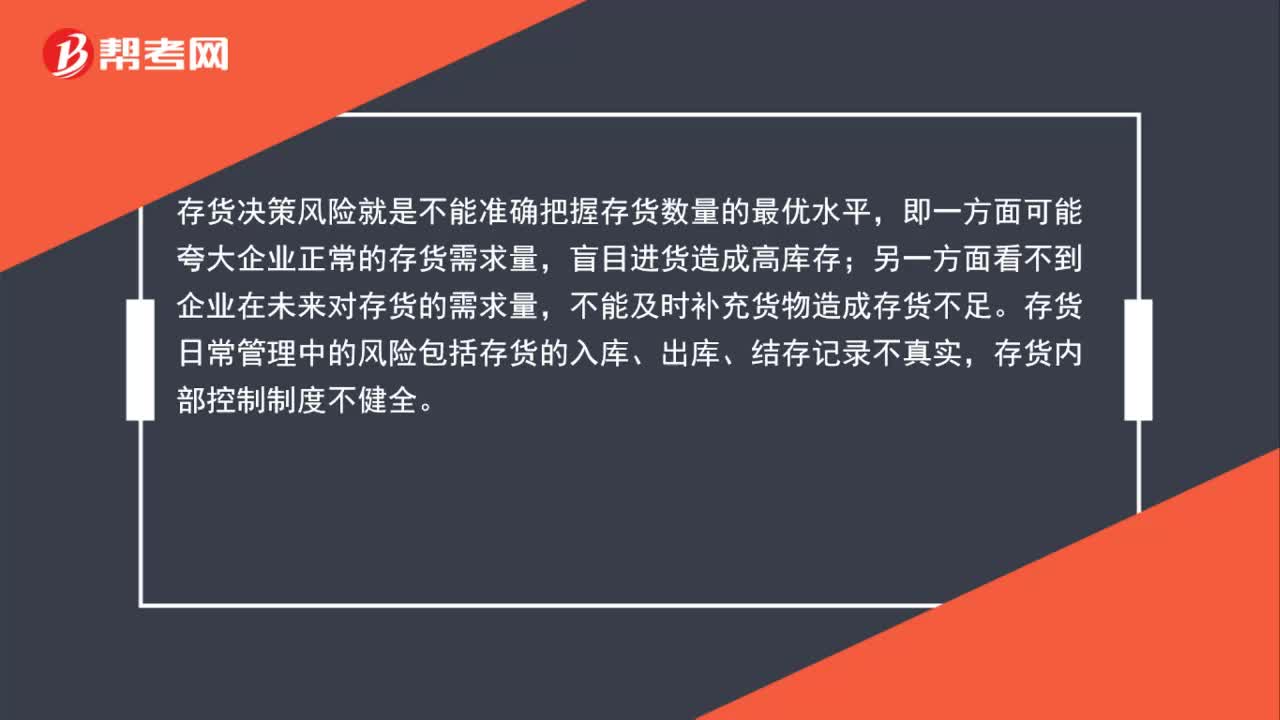

00:51存貨管理風(fēng)險(xiǎn)及控制是什么?:存貨管理風(fēng)險(xiǎn)及控制是什么?存貨是企業(yè)重要的流動(dòng)資產(chǎn),在管理中存在很大的風(fēng)險(xiǎn),其風(fēng)險(xiǎn)大致可分為存貨決策風(fēng)險(xiǎn)及存貨日常管理中的風(fēng)險(xiǎn)。存貨決策風(fēng)險(xiǎn)就是不能準(zhǔn)確把握存貨數(shù)量的最優(yōu)水平,即一方面可能夸大企業(yè)正常的存貨需求量,盲目進(jìn)貨造成高庫存;另一方面看不到企業(yè)在未來對存貨的需求量,不能及時(shí)補(bǔ)充貨物造成存貨不足。存貨日常管理中的風(fēng)險(xiǎn)包括存貨的入庫、出庫、結(jié)存記錄不真實(shí),存貨內(nèi)部控制制度不健全。

00:49

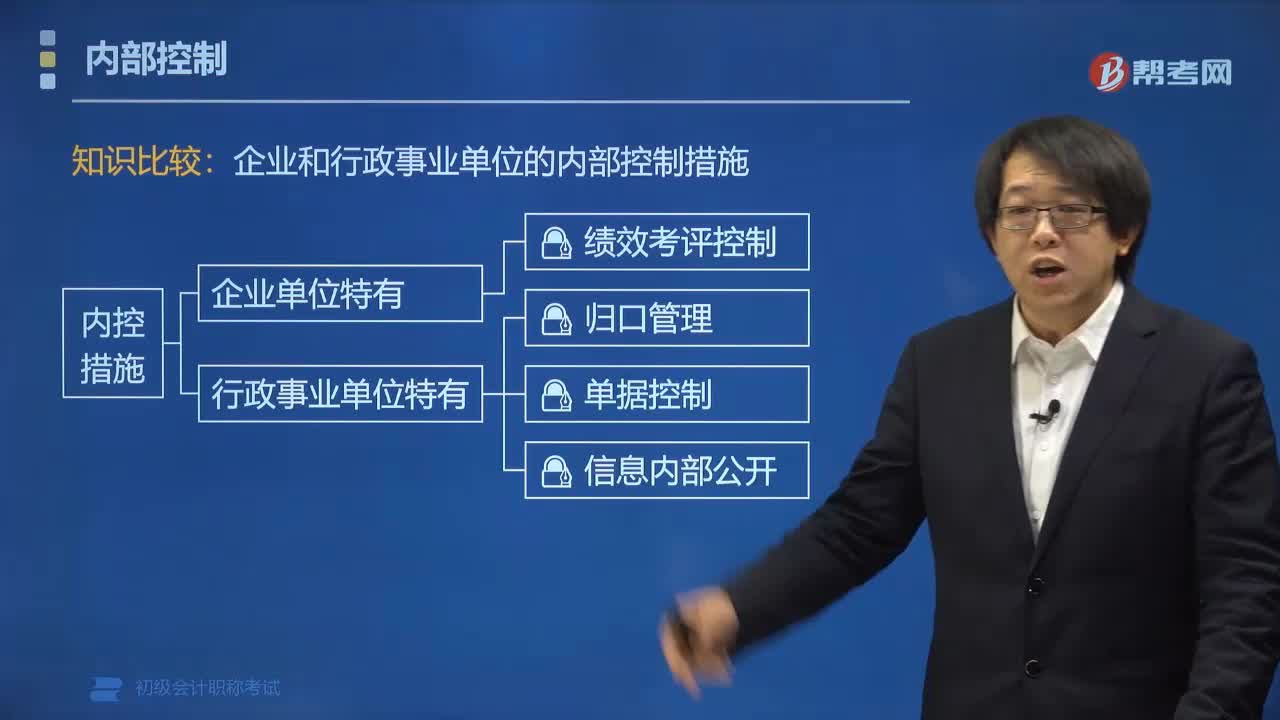

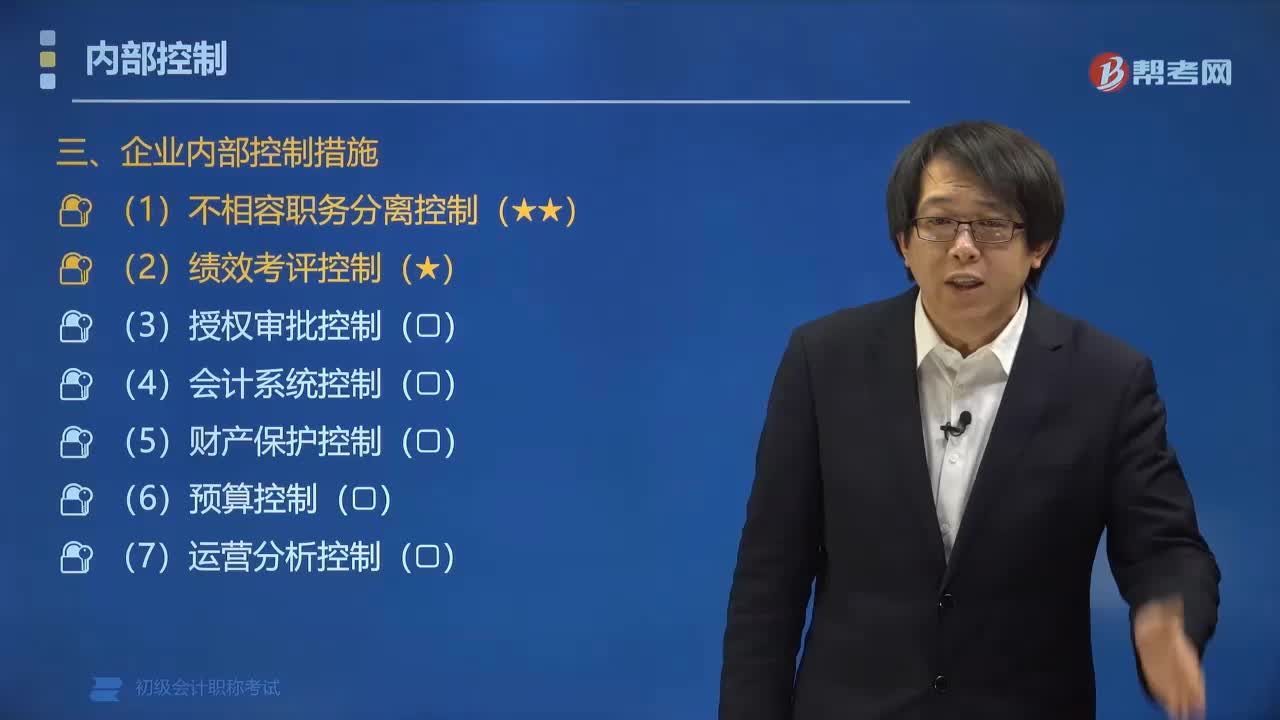

00:49企業(yè)和行政事業(yè)單位的內(nèi)部控制措施有什么不同?:企業(yè)和行政事業(yè)單位的內(nèi)部控制措施有什么不同?企業(yè)內(nèi)部控制是以專業(yè)管理制度為基礎(chǔ),通過全方位建立過程控制體系、描述關(guān)鍵控制點(diǎn)和以流程形式直觀表達(dá)生產(chǎn)經(jīng)營業(yè)務(wù)過程而形成的管理規(guī)范。與企業(yè)內(nèi)部控制的目標(biāo)存在明顯不同。1.企業(yè)內(nèi)部控制措施;⑥運(yùn)營分析控制。2.行政事業(yè)單位內(nèi)部控制措施;②內(nèi)部授權(quán)審批控制;⑥會(huì)計(jì)控制。【例題?多選題】行政事業(yè)單位內(nèi)部控制的控制方法一般包括()。C.運(yùn)營分析控制

01:59

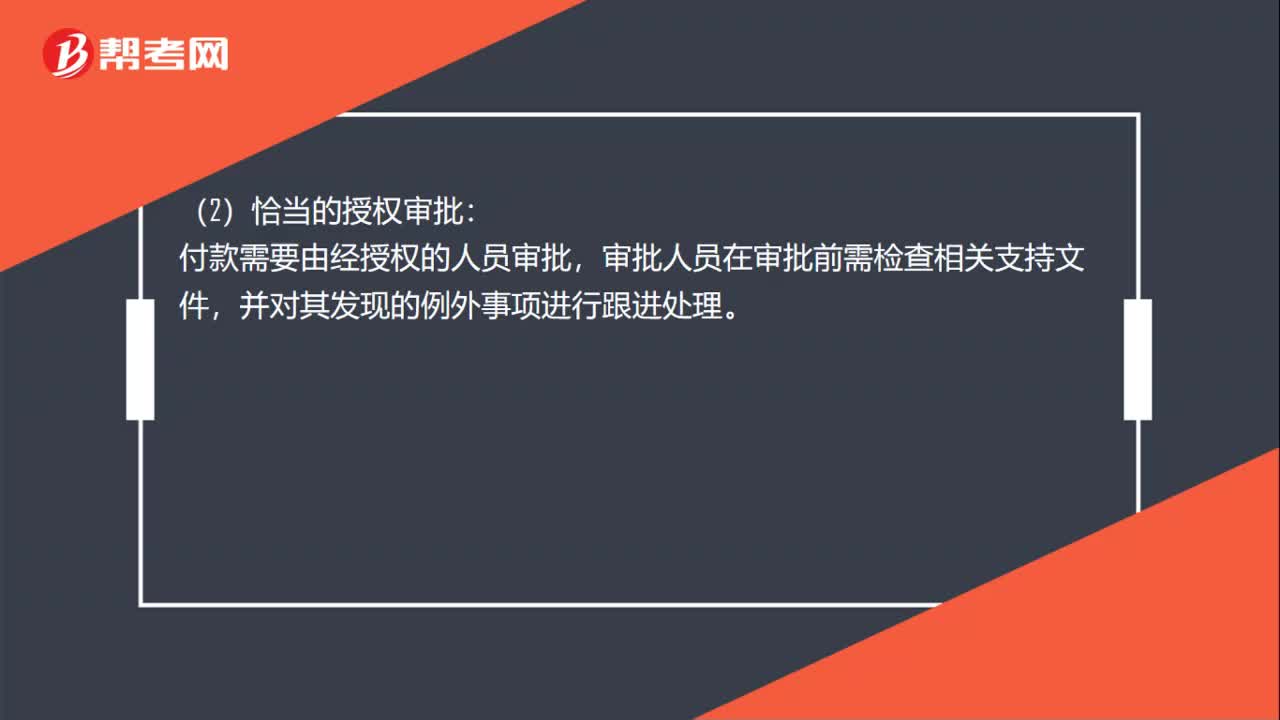

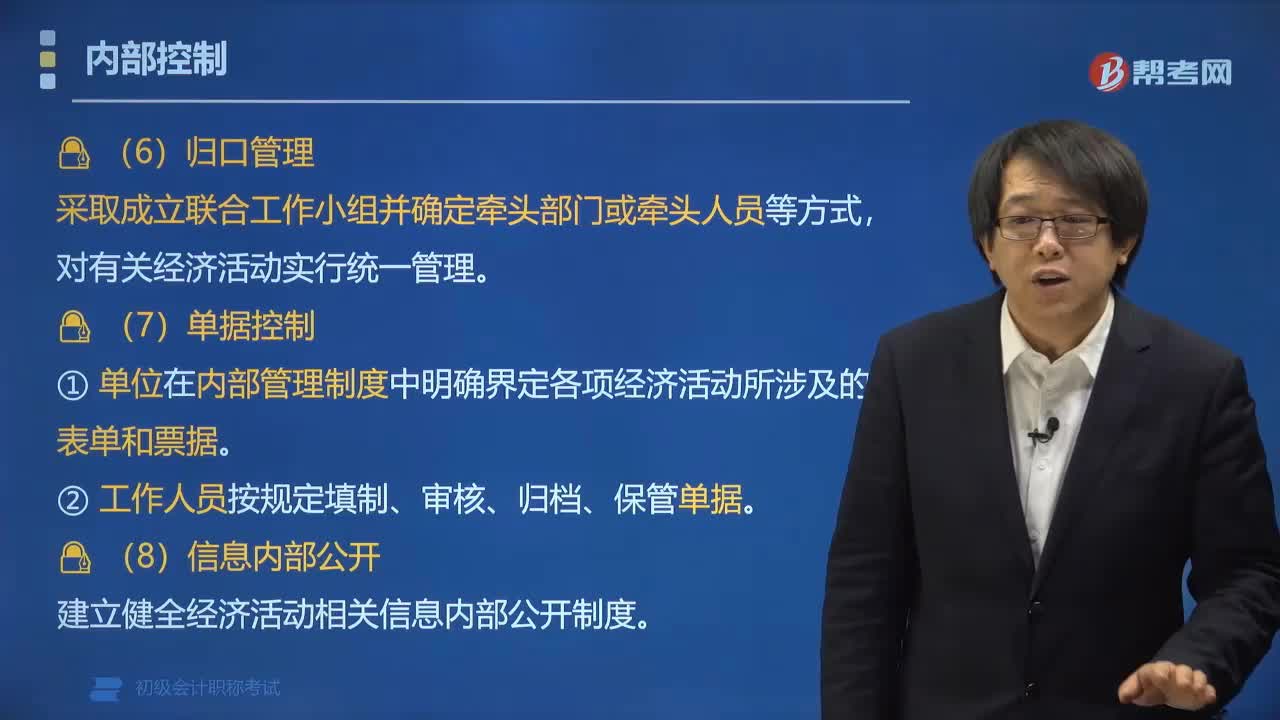

01:59行政事業(yè)單位內(nèi)部控制方法包括哪些?:行政事業(yè)單位內(nèi)部控制方法包括哪些?行政事業(yè)單位內(nèi)部控制的控制方法一般包括:不相容崗位相互分離、內(nèi)部授權(quán)審批控制、預(yù)算控制、財(cái)產(chǎn)保護(hù)控制、會(huì)計(jì)控制、歸口管理、單據(jù)控制、信息內(nèi)部公開。合理設(shè)置內(nèi)部控制關(guān)鍵崗位,明確各崗位辦理業(yè)務(wù)和事項(xiàng)的權(quán)限范圍、審批程序和相關(guān)責(zé)任。建立重大事項(xiàng)集體決策和會(huì)簽制度,相關(guān)工作人員應(yīng)當(dāng)在授權(quán)范圍內(nèi)行使職權(quán)、辦理業(yè)務(wù)。使預(yù)算管理貫穿于單位經(jīng)濟(jì)活動(dòng)的全過程。

03:49

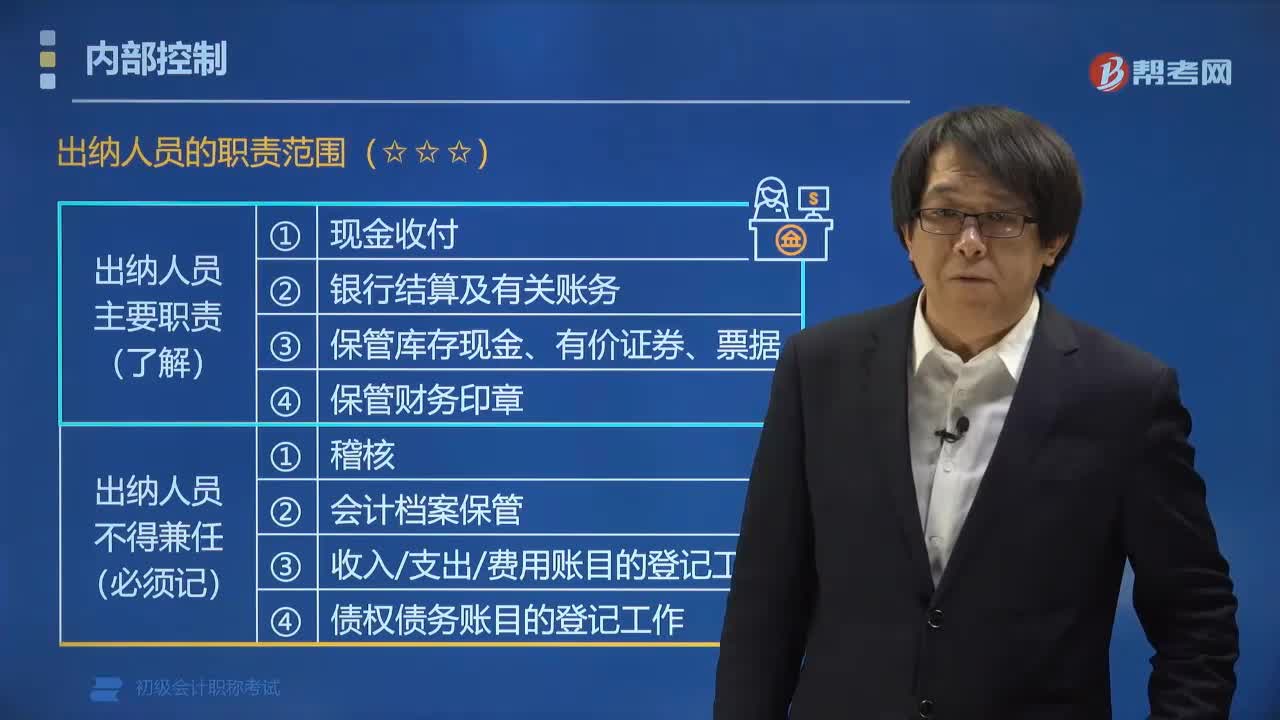

03:49內(nèi)部控制中出納人員的職責(zé)范圍包括哪些?:內(nèi)部控制中出納人員的職責(zé)范圍包括哪些?出納人員不得兼任(必須記):(3)收入支出費(fèi)用賬目的登記工作;(4)債權(quán)債務(wù)賬目的登記工作。B.債權(quán)債務(wù)賬目登記。C.固定資產(chǎn)明細(xì)賬登記。D.會(huì)計(jì)檔案保管【解析】出納人員可以兼任固定資產(chǎn)明細(xì)賬登記【例題?多選題】下列各項(xiàng)工作出納不得兼任的有()A.會(huì)計(jì)檔案保管B.收入費(fèi)用賬目的登記工作D.債權(quán)債務(wù)賬目的登記工作【解析】上述工作都是出納不得兼任的

01:19

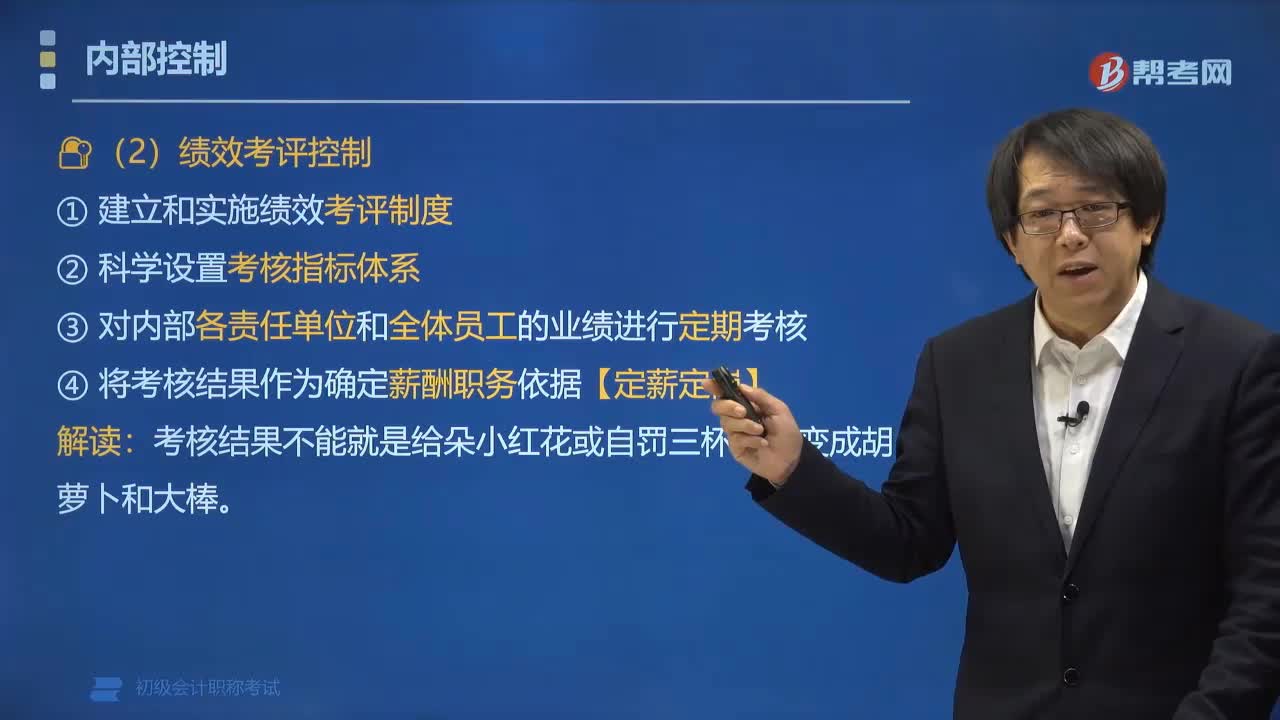

01:19內(nèi)部控制措施中績效考評(píng)控制是指什么?:內(nèi)部控制措施中績效考評(píng)控制是指什么?績效考評(píng)控制是指企業(yè)通過考核評(píng)價(jià)的形式規(guī)范企業(yè)各級(jí)管理者及員工的經(jīng)濟(jì)目標(biāo)和經(jīng)濟(jì)行為。績效考評(píng)控制要求企業(yè):①建立和實(shí)施績效考評(píng)制度;②科學(xué)設(shè)置考核指標(biāo)體系;③對企業(yè)內(nèi)部各責(zé)任單位和全體員工的業(yè)績進(jìn)行定期考核和客觀評(píng)價(jià);【例題?多選題】下列屬于企業(yè)內(nèi)部控制方法的有()。A.績效考評(píng)控制:屬于企業(yè)內(nèi)部控制方法:

04:02

04:02內(nèi)部控制中不相容職務(wù)分離控制是什么?:內(nèi)部控制中不相容職務(wù)分離控制是什么?不相容職務(wù)分離控制是內(nèi)部控制的措施之一,不相容職務(wù)分離控制要求企業(yè)全面系統(tǒng)地分析、梳理業(yè)務(wù)流程中所涉及的不相容職務(wù),不相容職務(wù)分離控制、授權(quán)審批控制、會(huì)計(jì)系統(tǒng)控制、財(cái)產(chǎn)保護(hù)控制、預(yù)算控制、運(yùn)營分析控制、績效考評(píng)控制。不相容職務(wù)分離控制包括:(2)業(yè)務(wù)經(jīng)辦與會(huì)計(jì)記錄;(4)業(yè)務(wù)經(jīng)辦與稽核檢查;【2018年初級(jí)會(huì)計(jì)考試真題】下列關(guān)于不相容職務(wù)的說法正確的有()。

04:35

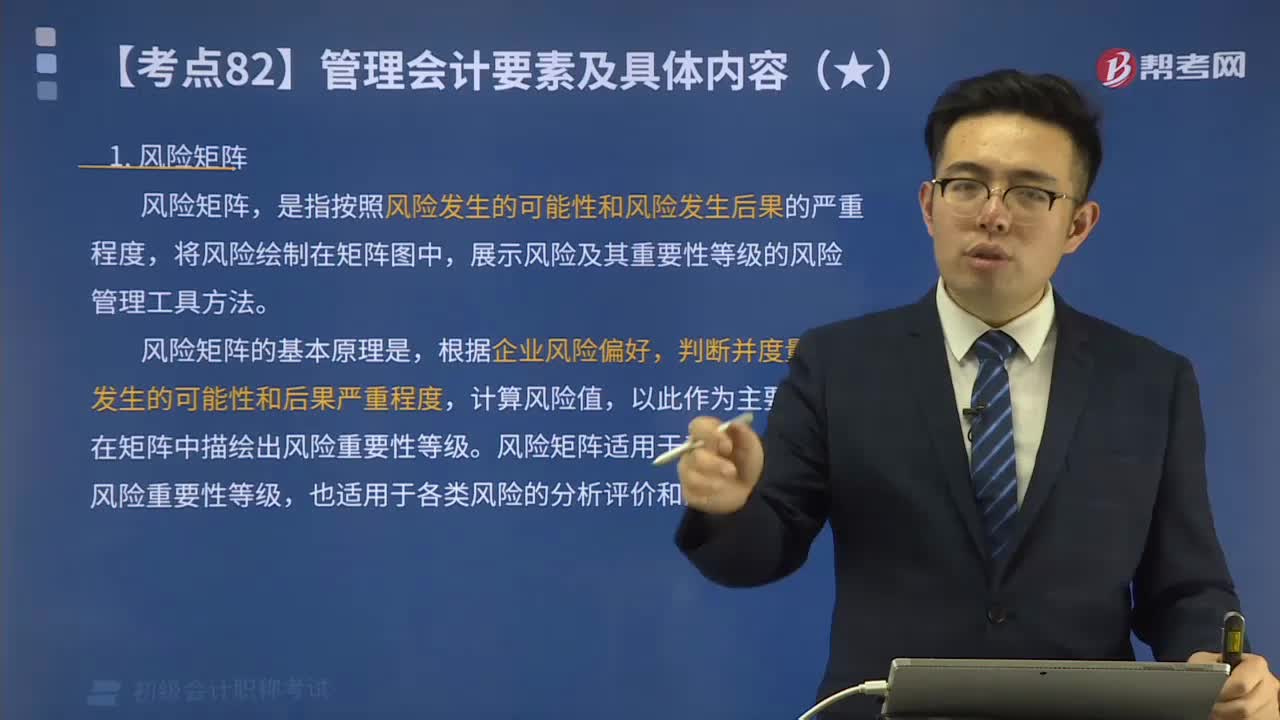

04:35風(fēng)險(xiǎn)管理領(lǐng)域應(yīng)用的工具方法有什么?:對企業(yè)風(fēng)險(xiǎn)進(jìn)行有效識(shí)別、評(píng)估、預(yù)警和應(yīng)對等管理活動(dòng)的過程。風(fēng)險(xiǎn)管理領(lǐng)域應(yīng)用的管理會(huì)計(jì)工具方法一般包括:展示風(fēng)險(xiǎn)及其重要性等級(jí)的風(fēng)險(xiǎn)管理工具方法,風(fēng)險(xiǎn)矩陣的基本原理是,根據(jù)企業(yè)風(fēng)險(xiǎn)偏好,風(fēng)險(xiǎn)矩陣適用于表示企業(yè)各類風(fēng)險(xiǎn)重要性等級(jí)。是指企業(yè)根據(jù)自身戰(zhàn)略、業(yè)務(wù)特點(diǎn)和風(fēng)險(xiǎn)管理要求,以表單形式進(jìn)行風(fēng)險(xiǎn)識(shí)別、風(fēng)險(xiǎn)分析、風(fēng)險(xiǎn)應(yīng)對措施、風(fēng)險(xiǎn)報(bào)告和溝通等管理活動(dòng)的工具方法。

00:47

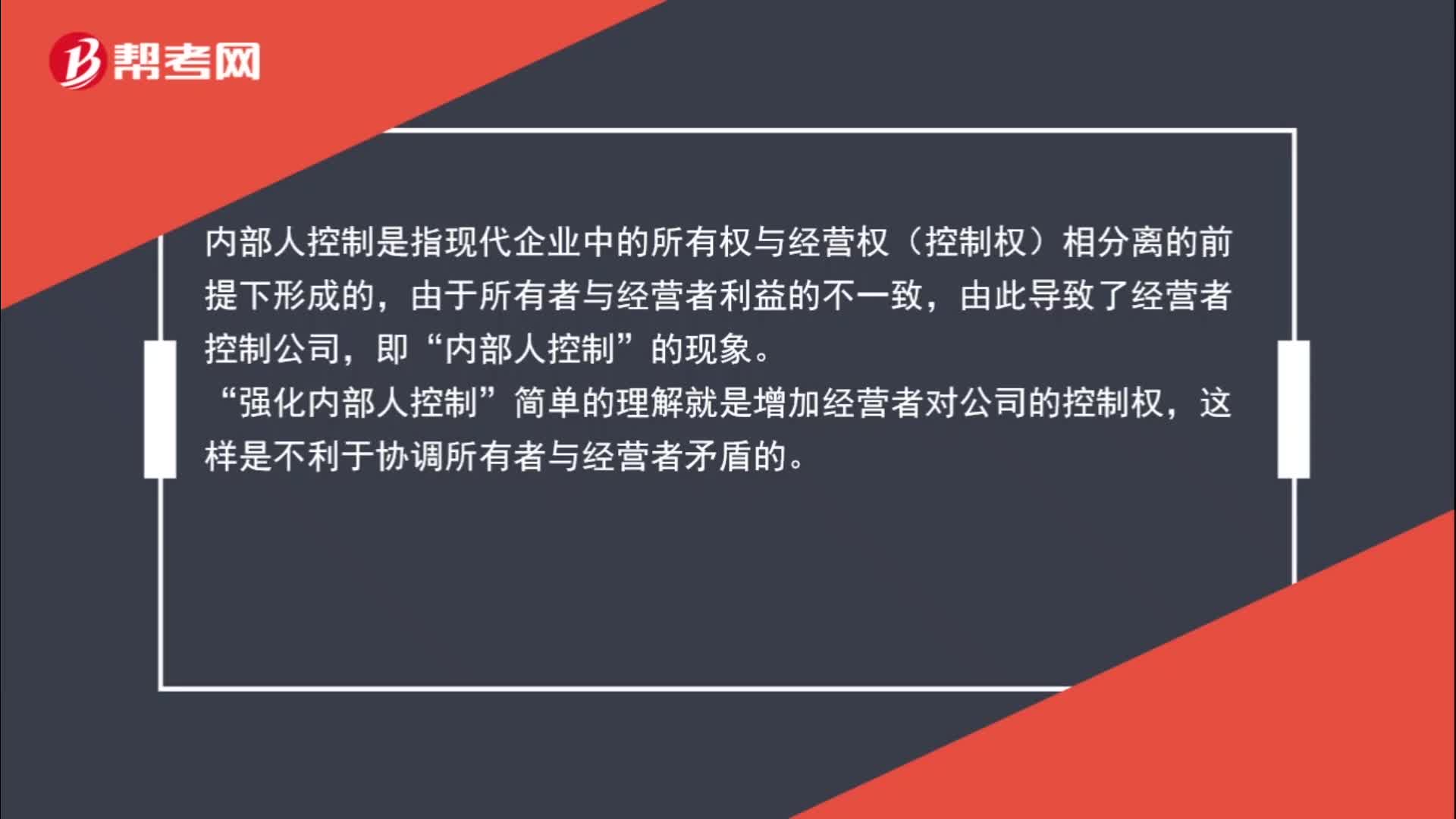

00:47對“強(qiáng)化內(nèi)部人控制”的理解?:的理解?內(nèi)部人控制是指現(xiàn)代企業(yè)中的所有權(quán)與經(jīng)營權(quán)(控制權(quán))相分離的前提下形成的,由于所有者與經(jīng)營者利益的不一致,由此導(dǎo)致了經(jīng)營者控制公司,即“內(nèi)部人控制”的現(xiàn)象。強(qiáng)化內(nèi)部人控制“簡單的理解就是增加經(jīng)營者對公司的控制權(quán)”這樣是不利于協(xié)調(diào)所有者與經(jīng)營者矛盾的。

06:06

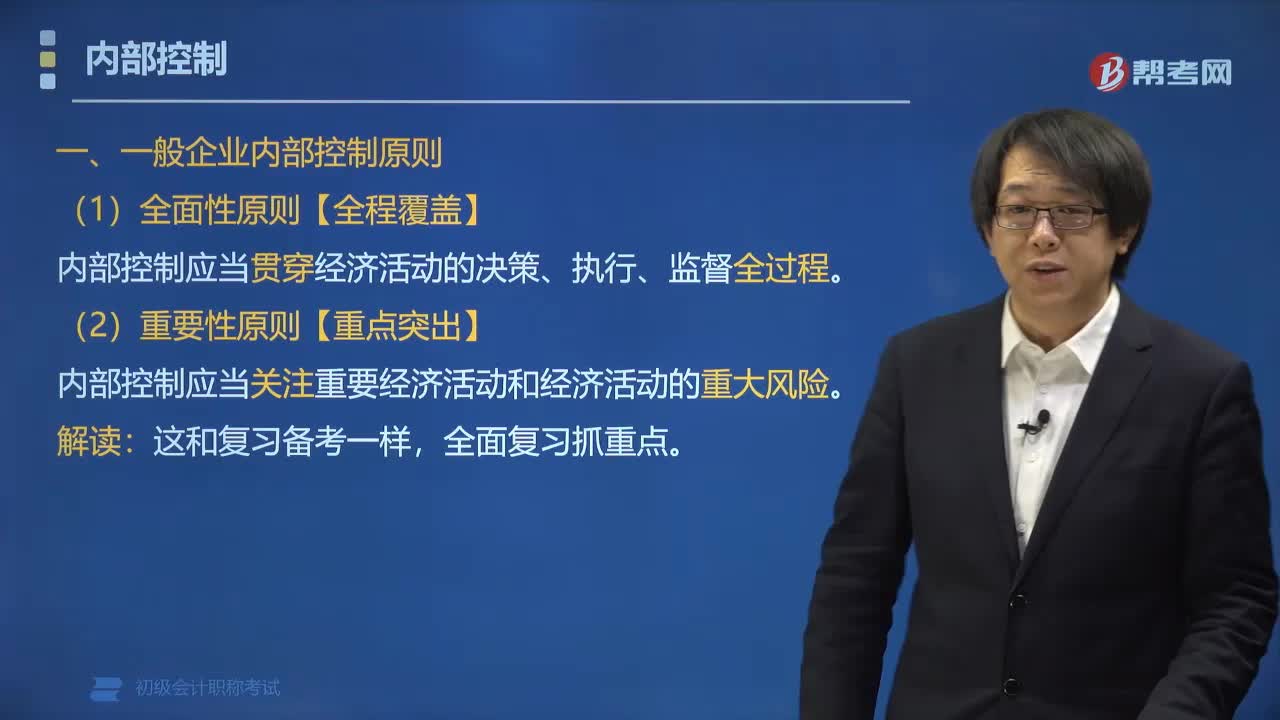

06:06內(nèi)部控制包括哪些原則?:內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險(xiǎn)導(dǎo)向原則、實(shí)質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟(jì)活動(dòng)的決策、執(zhí)行、監(jiān)督全過程:內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機(jī)構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。內(nèi)部控制應(yīng)當(dāng)權(quán)衡實(shí)施成本與預(yù)期效益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日