初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

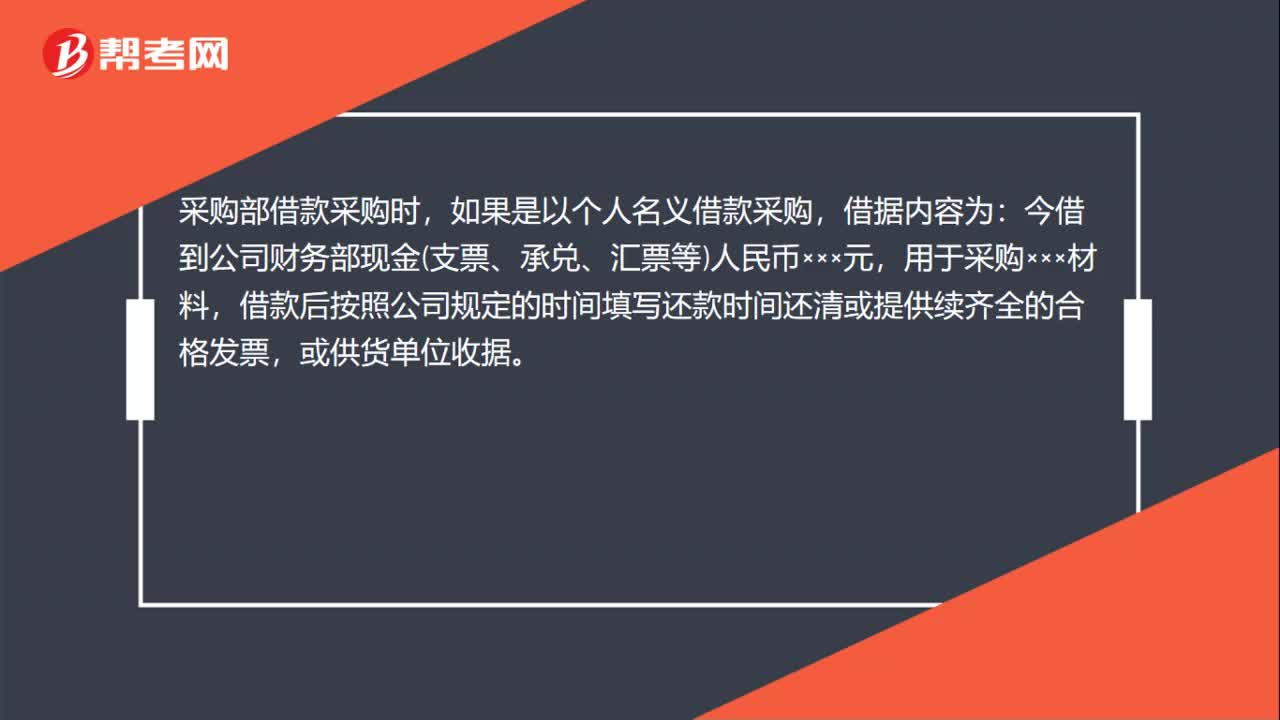

00:56采購(gòu)部備用金記賬憑證怎么填?:采購(gòu)部備用金記賬憑證怎么填?借款人要打借條,XXX備用金“由公司領(lǐng)導(dǎo)簽字,出納審核合格。根據(jù)借條金額支付現(xiàn)金,一般用網(wǎng)銀轉(zhuǎn)入對(duì)方卡中,由借款人自己去取,或支付現(xiàn)金。出完錢后進(jìn)行賬務(wù)處理。錢借出去,出納,其他應(yīng)收款XXX備用金:貸,庫(kù)存現(xiàn)金:憑證處理完后要及時(shí)登記入賬。如果將備用金還回就打收據(jù),沖賬。等借款人購(gòu)買東西后,用票據(jù)粘、報(bào)銷,再支付現(xiàn)金。出納根據(jù)票據(jù)的內(nèi)容,做賬務(wù)處理并入賬。

00:46

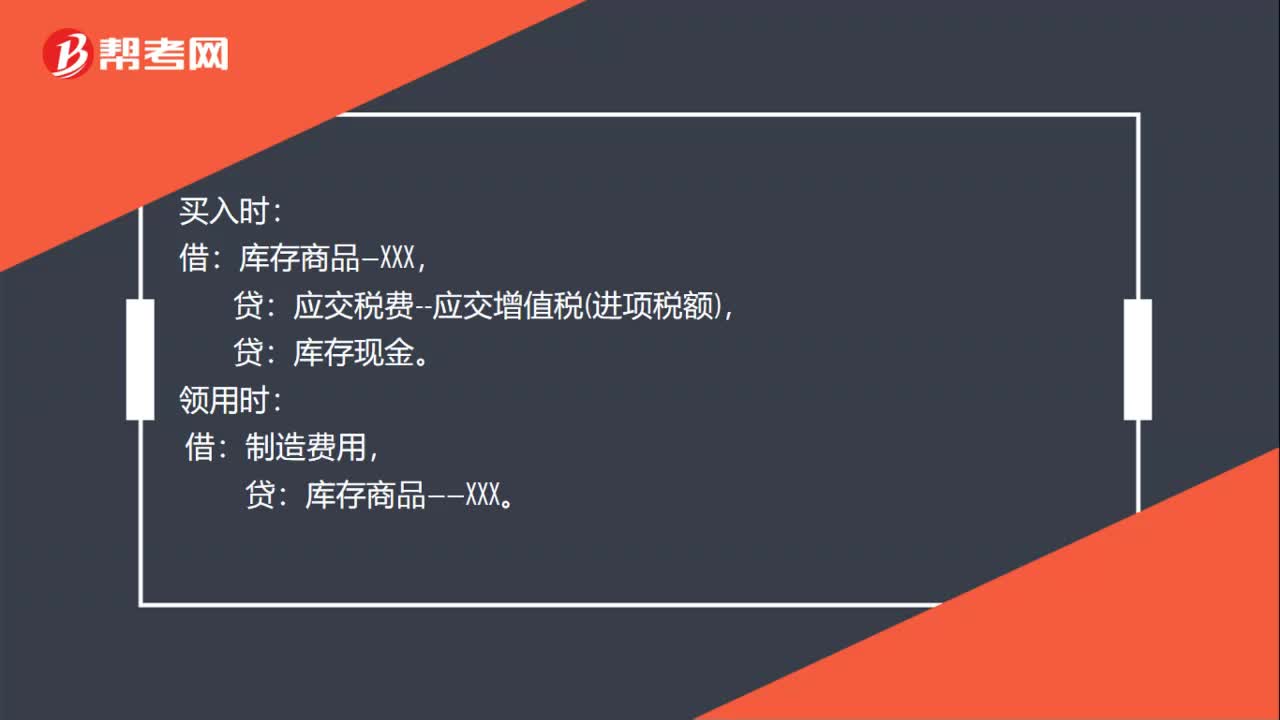

00:46采購(gòu)部報(bào)銷單如何登記記賬憑證?:采購(gòu)部報(bào)銷單如何登記記賬憑證?買入時(shí):應(yīng)交稅費(fèi)--應(yīng)交增值稅進(jìn)項(xiàng)稅額,庫(kù)存現(xiàn)金。領(lǐng)用時(shí):借:制造費(fèi)用,貸:庫(kù)存商品——XXX。材料報(bào)銷單應(yīng)有領(lǐng)導(dǎo)簽字報(bào)銷。且沒(méi)有借款的,也可以使用報(bào)銷單。如果事先有預(yù)算,且采購(gòu)人有此類借款的,只能使用報(bào)銷單。如果沒(méi)有預(yù)算,不論是否有借款,可以使用現(xiàn)金支出單,也可以使用報(bào)銷單。

00:22

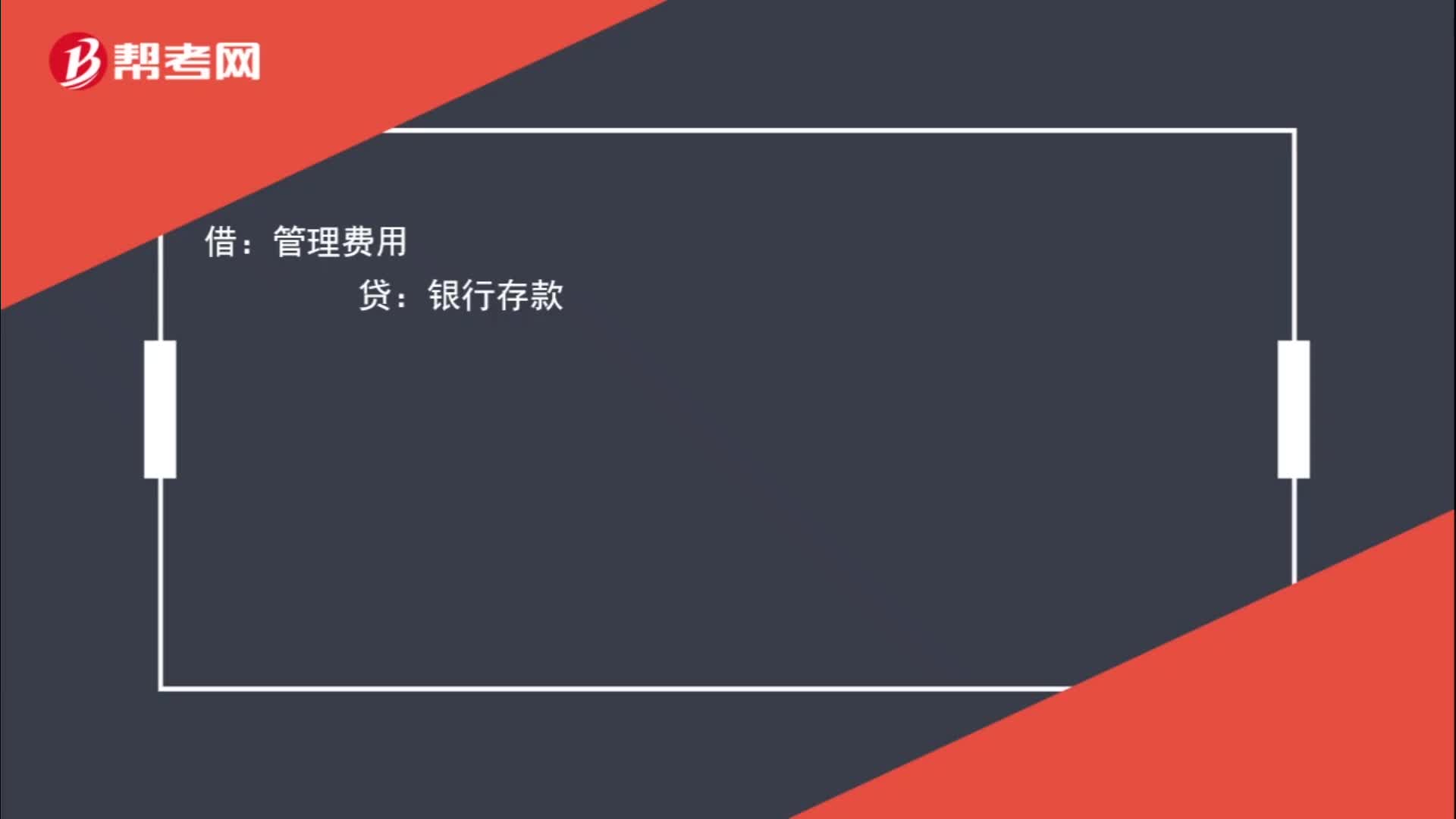

00:22采購(gòu)的商品用銀行存款支付,會(huì)計(jì)分錄怎么寫(xiě)?:采購(gòu)的商品用銀行存款支付,會(huì)計(jì)分錄怎么寫(xiě)?借:管理費(fèi)用:貸銀行存款

02:00

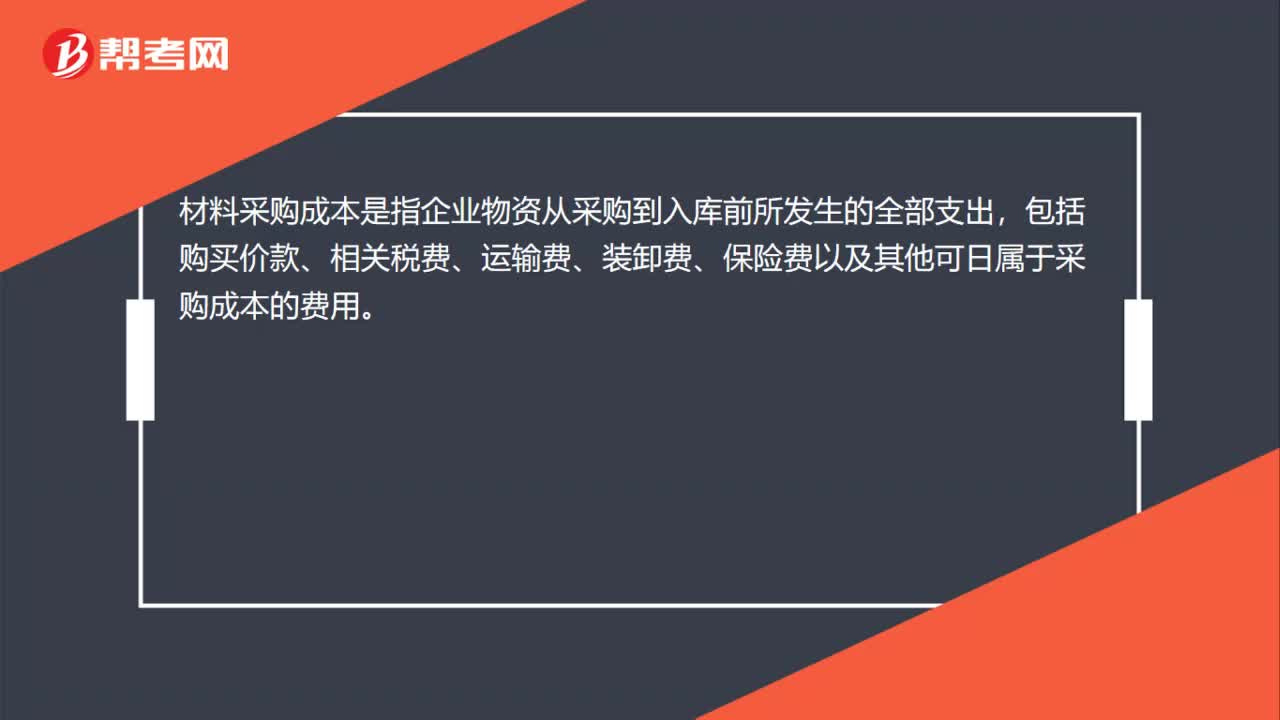

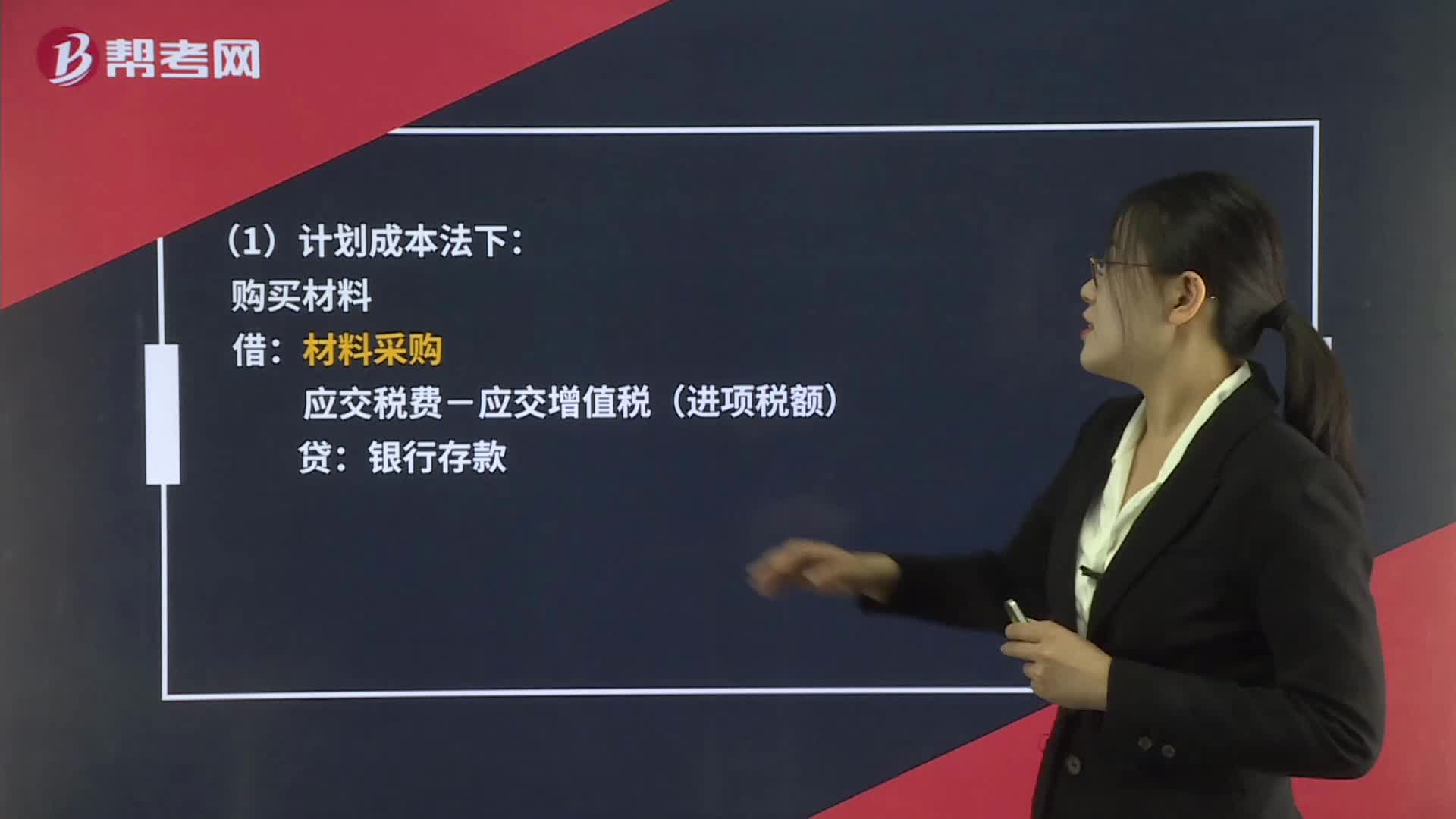

02:00怎么區(qū)分材料采購(gòu)與在途物資?:怎么區(qū)分材料采購(gòu)與在途物資?材料采購(gòu)是企業(yè)在計(jì)劃成本法下核算在途材料的采購(gòu)成本的會(huì)計(jì)科目。在途物資是用于核算企業(yè)采用實(shí)際成本進(jìn)行材料、商品等物資的日常核算、貸款已付尚未驗(yàn)收入庫(kù)的各種物資的采購(gòu)成本。材料采購(gòu):材料成本差異(或借方):計(jì)劃成本法下都是要通過(guò)材料采購(gòu)科目核算一下原材料的實(shí)際成本:然后入庫(kù)后再轉(zhuǎn)入原材料,未入庫(kù)的仍舊在材料采購(gòu)科目核算,(2)實(shí)際成本法下,購(gòu)買材料材料尚未入庫(kù)的。

00:49

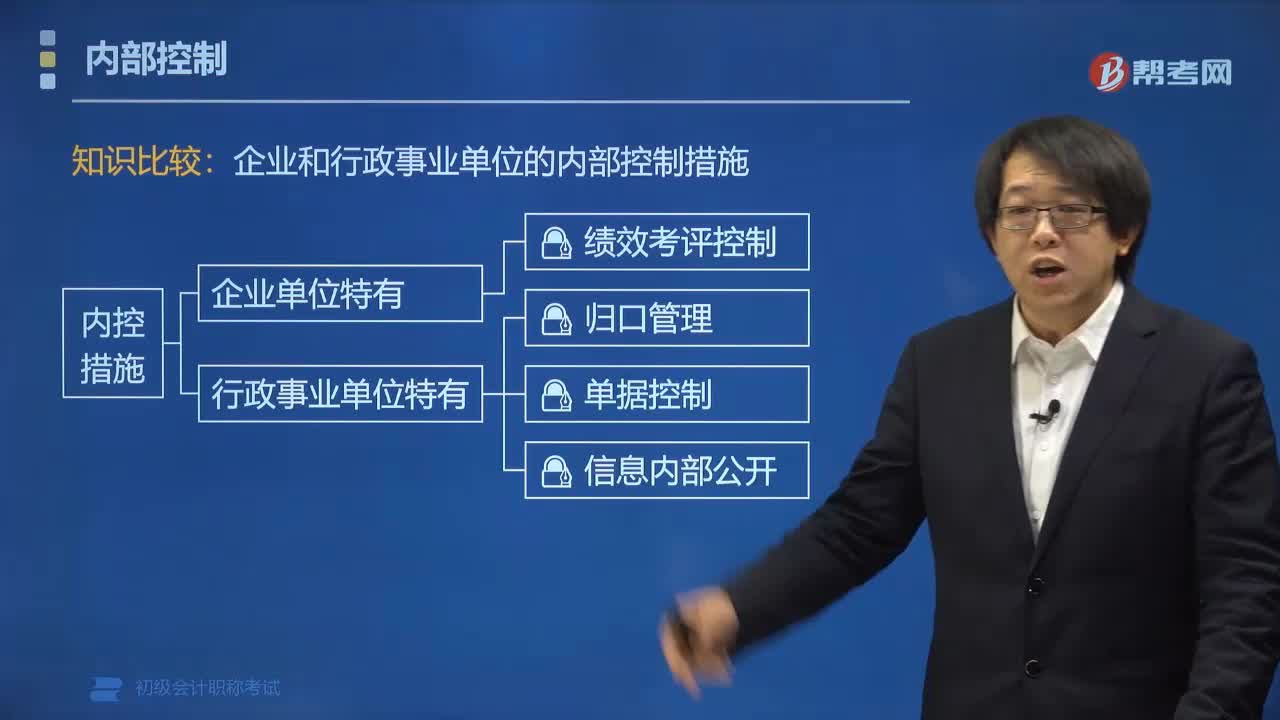

00:49企業(yè)和行政事業(yè)單位的內(nèi)部控制措施有什么不同?:企業(yè)和行政事業(yè)單位的內(nèi)部控制措施有什么不同?企業(yè)內(nèi)部控制是以專業(yè)管理制度為基礎(chǔ),通過(guò)全方位建立過(guò)程控制體系、描述關(guān)鍵控制點(diǎn)和以流程形式直觀表達(dá)生產(chǎn)經(jīng)營(yíng)業(yè)務(wù)過(guò)程而形成的管理規(guī)范。與企業(yè)內(nèi)部控制的目標(biāo)存在明顯不同。1.企業(yè)內(nèi)部控制措施;⑥運(yùn)營(yíng)分析控制。2.行政事業(yè)單位內(nèi)部控制措施;②內(nèi)部授權(quán)審批控制;⑥會(huì)計(jì)控制。【例題?多選題】行政事業(yè)單位內(nèi)部控制的控制方法一般包括()。C.運(yùn)營(yíng)分析控制

01:59

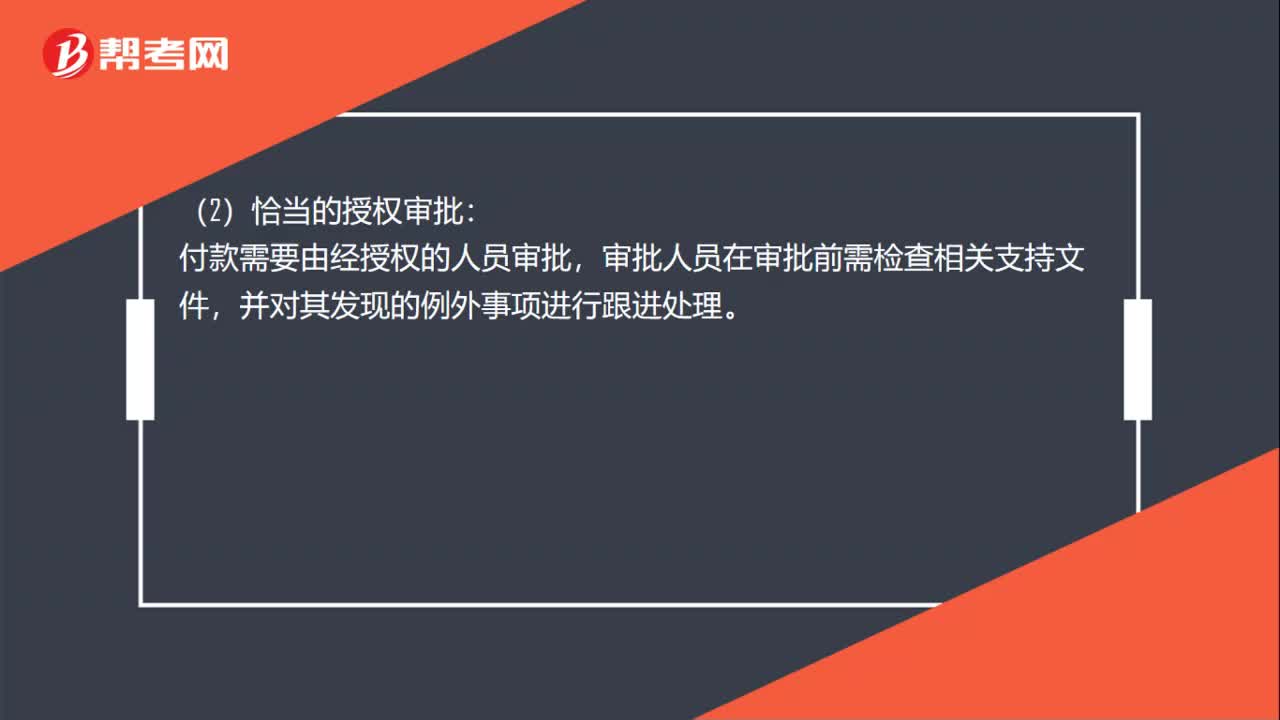

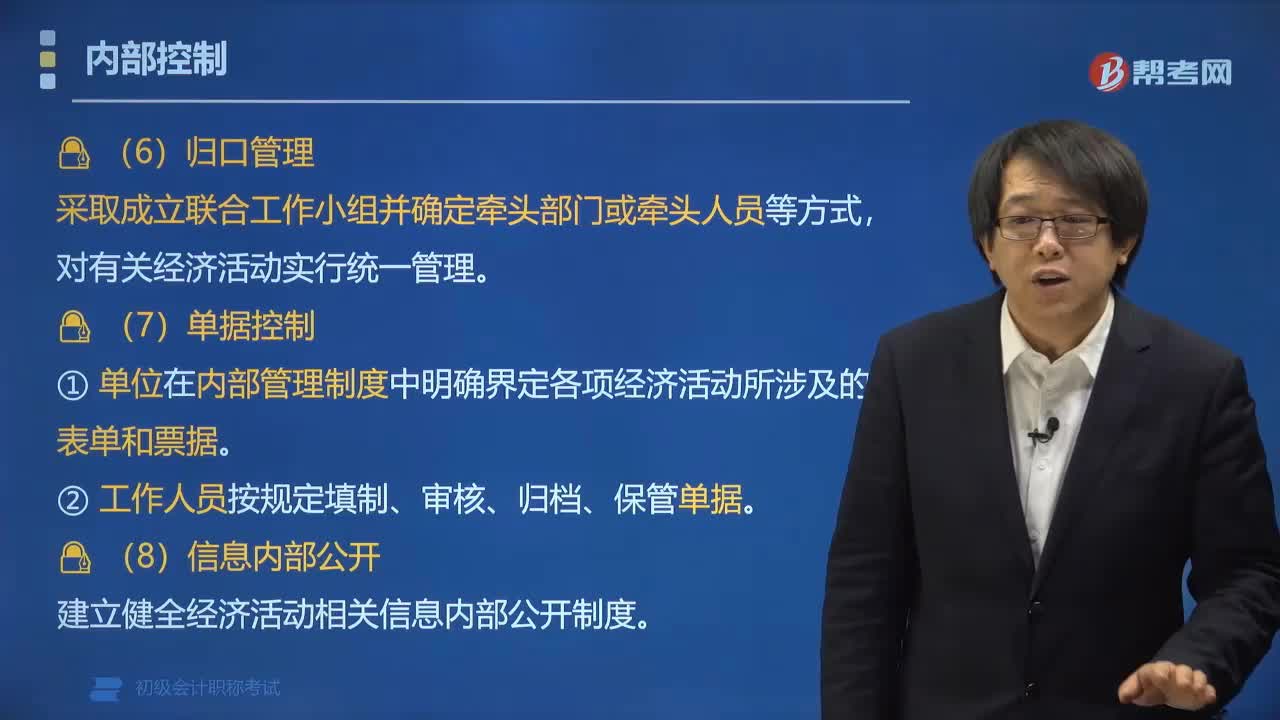

01:59行政事業(yè)單位內(nèi)部控制方法包括哪些?:行政事業(yè)單位內(nèi)部控制方法包括哪些?行政事業(yè)單位內(nèi)部控制的控制方法一般包括:不相容崗位相互分離、內(nèi)部授權(quán)審批控制、預(yù)算控制、財(cái)產(chǎn)保護(hù)控制、會(huì)計(jì)控制、歸口管理、單據(jù)控制、信息內(nèi)部公開(kāi)。合理設(shè)置內(nèi)部控制關(guān)鍵崗位,明確各崗位辦理業(yè)務(wù)和事項(xiàng)的權(quán)限范圍、審批程序和相關(guān)責(zé)任。建立重大事項(xiàng)集體決策和會(huì)簽制度,相關(guān)工作人員應(yīng)當(dāng)在授權(quán)范圍內(nèi)行使職權(quán)、辦理業(yè)務(wù)。使預(yù)算管理貫穿于單位經(jīng)濟(jì)活動(dòng)的全過(guò)程。

03:49

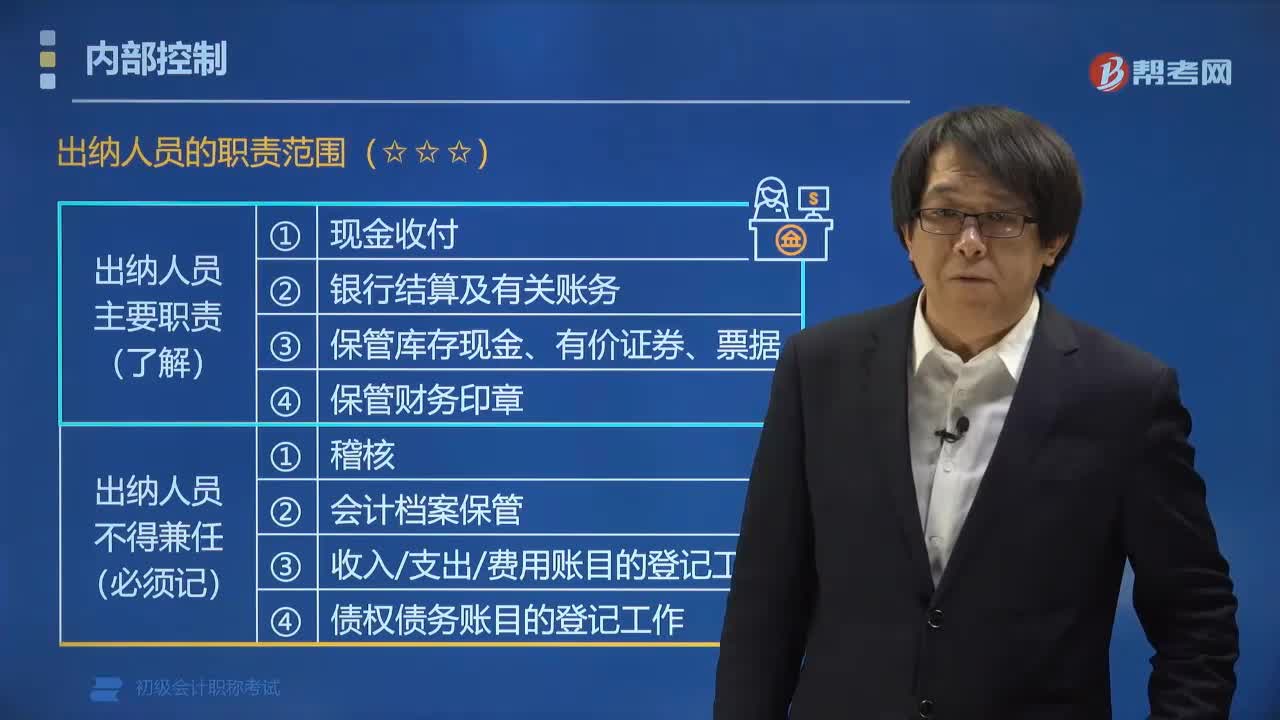

03:49內(nèi)部控制中出納人員的職責(zé)范圍包括哪些?:內(nèi)部控制中出納人員的職責(zé)范圍包括哪些?出納人員不得兼任(必須記):(3)收入支出費(fèi)用賬目的登記工作;(4)債權(quán)債務(wù)賬目的登記工作。B.債權(quán)債務(wù)賬目登記。C.固定資產(chǎn)明細(xì)賬登記。D.會(huì)計(jì)檔案保管【解析】出納人員可以兼任固定資產(chǎn)明細(xì)賬登記【例題?多選題】下列各項(xiàng)工作出納不得兼任的有()A.會(huì)計(jì)檔案保管B.收入費(fèi)用賬目的登記工作D.債權(quán)債務(wù)賬目的登記工作【解析】上述工作都是出納不得兼任的

01:19

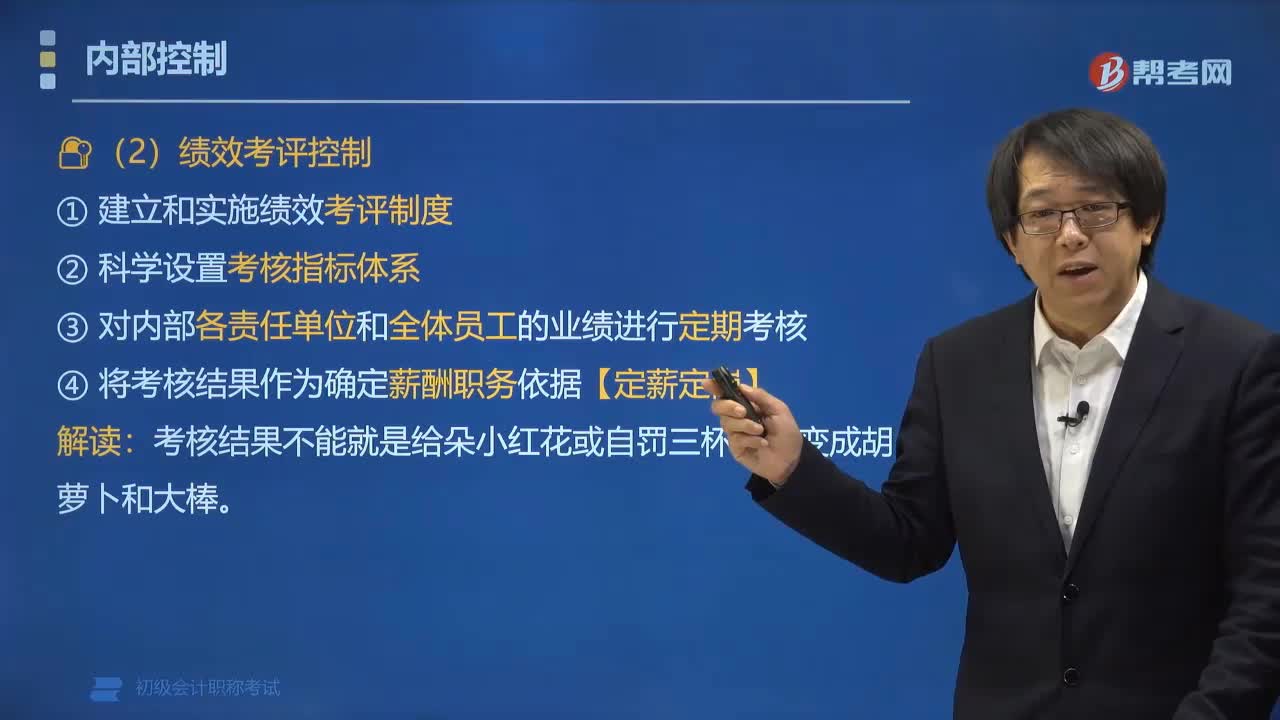

01:19內(nèi)部控制措施中績(jī)效考評(píng)控制是指什么?:內(nèi)部控制措施中績(jī)效考評(píng)控制是指什么?績(jī)效考評(píng)控制是指企業(yè)通過(guò)考核評(píng)價(jià)的形式規(guī)范企業(yè)各級(jí)管理者及員工的經(jīng)濟(jì)目標(biāo)和經(jīng)濟(jì)行為。績(jī)效考評(píng)控制要求企業(yè):①建立和實(shí)施績(jī)效考評(píng)制度;②科學(xué)設(shè)置考核指標(biāo)體系;③對(duì)企業(yè)內(nèi)部各責(zé)任單位和全體員工的業(yè)績(jī)進(jìn)行定期考核和客觀評(píng)價(jià);【例題?多選題】下列屬于企業(yè)內(nèi)部控制方法的有()。A.績(jī)效考評(píng)控制:屬于企業(yè)內(nèi)部控制方法:

04:02

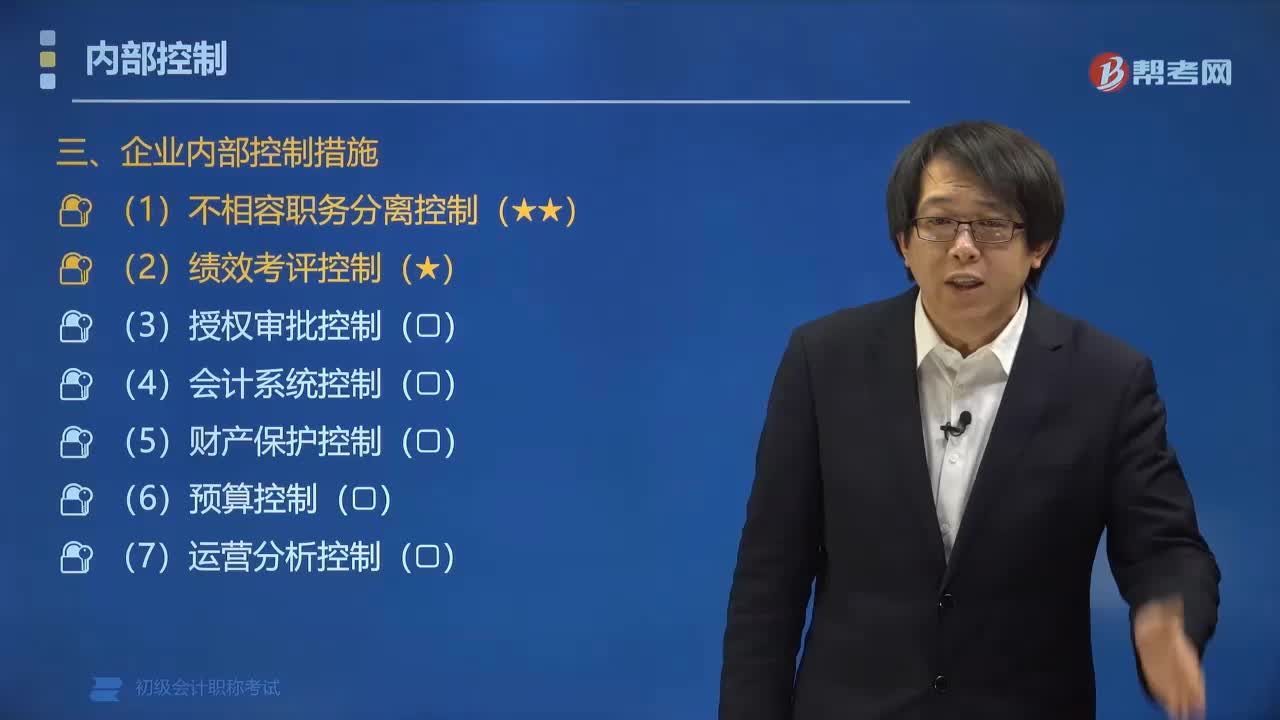

04:02內(nèi)部控制中不相容職務(wù)分離控制是什么?:內(nèi)部控制中不相容職務(wù)分離控制是什么?不相容職務(wù)分離控制是內(nèi)部控制的措施之一,不相容職務(wù)分離控制要求企業(yè)全面系統(tǒng)地分析、梳理業(yè)務(wù)流程中所涉及的不相容職務(wù),不相容職務(wù)分離控制、授權(quán)審批控制、會(huì)計(jì)系統(tǒng)控制、財(cái)產(chǎn)保護(hù)控制、預(yù)算控制、運(yùn)營(yíng)分析控制、績(jī)效考評(píng)控制。不相容職務(wù)分離控制包括:(2)業(yè)務(wù)經(jīng)辦與會(huì)計(jì)記錄;(4)業(yè)務(wù)經(jīng)辦與稽核檢查;【2018年初級(jí)會(huì)計(jì)考試真題】下列關(guān)于不相容職務(wù)的說(shuō)法正確的有()。

01:51

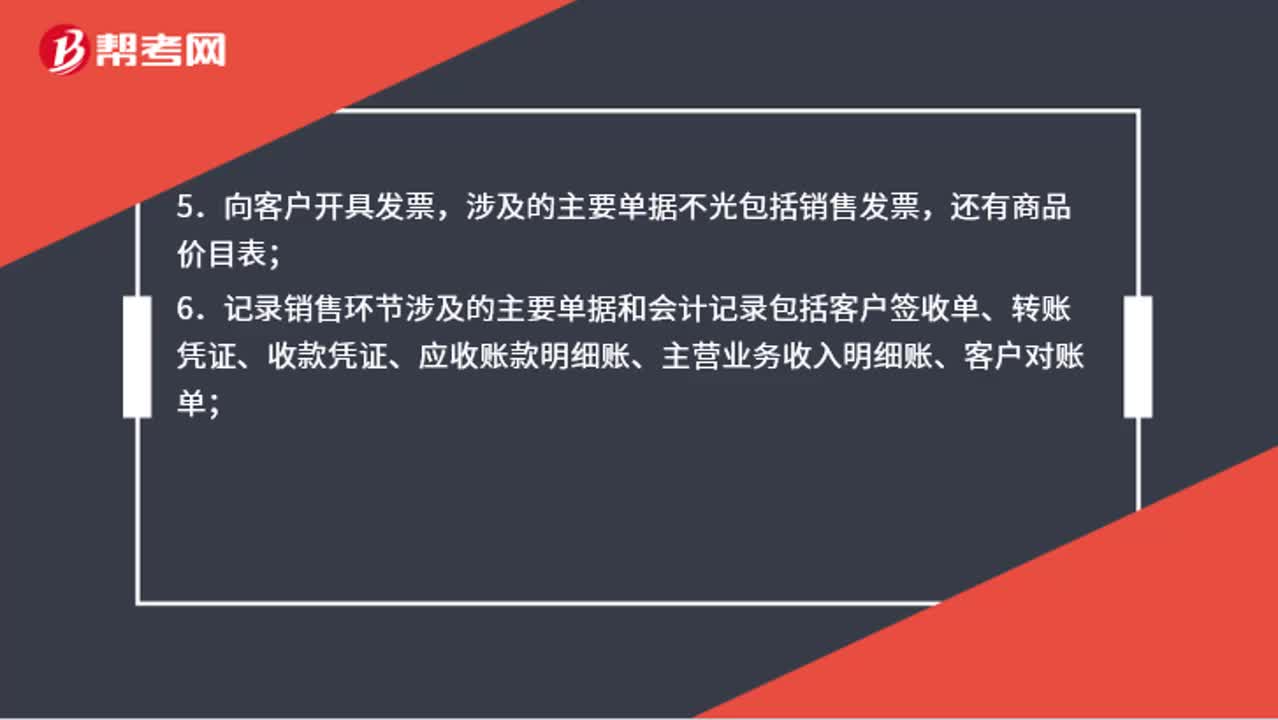

01:51銷售與收款循環(huán)審計(jì)涉及哪些業(yè)務(wù)活動(dòng)?:銷售與收款循環(huán)審計(jì)涉及哪些業(yè)務(wù)活動(dòng)?3.根據(jù)銷售單編制發(fā)運(yùn)憑證并發(fā)貨,倉(cāng)庫(kù)管理人員根據(jù)已批準(zhǔn)的銷售單編制連續(xù)編號(hào)的發(fā)運(yùn)憑證;5.向客戶開(kāi)具發(fā)票,涉及的主要單據(jù)不光包括銷售發(fā)票,6.記錄銷售環(huán)節(jié)涉及的主要單據(jù)和會(huì)計(jì)記錄包括客戶簽收單、轉(zhuǎn)賬憑證、收款憑證、應(yīng)收賬款明細(xì)賬、主營(yíng)業(yè)務(wù)收入明細(xì)賬、客戶對(duì)賬單;7.辦理和記錄現(xiàn)金、銀行存款收入;8.辦理和記錄銷售退回、銷售折扣與折讓;

00:47

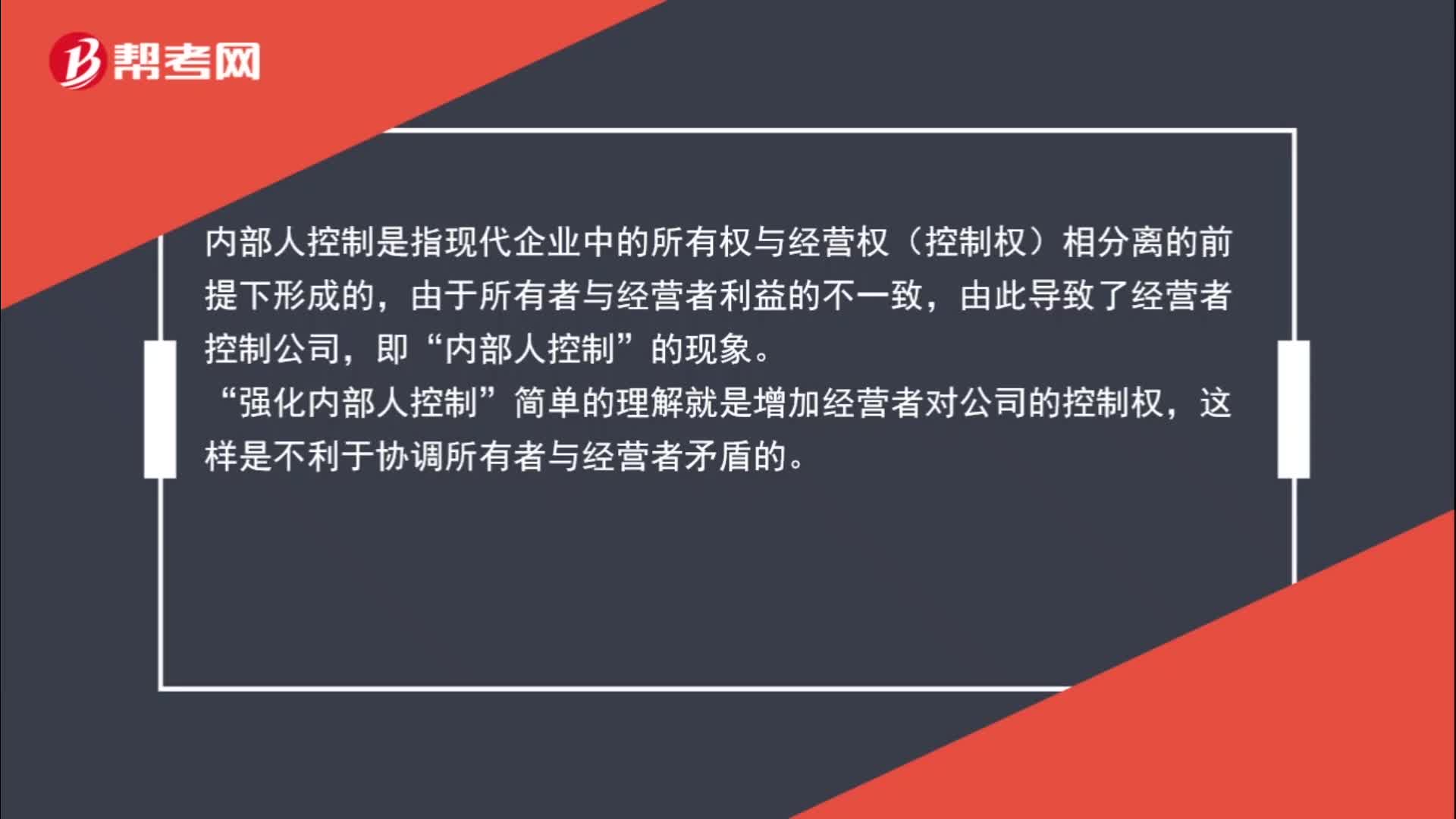

00:47對(duì)“強(qiáng)化內(nèi)部人控制”的理解?:的理解??jī)?nèi)部人控制是指現(xiàn)代企業(yè)中的所有權(quán)與經(jīng)營(yíng)權(quán)(控制權(quán))相分離的前提下形成的,由于所有者與經(jīng)營(yíng)者利益的不一致,由此導(dǎo)致了經(jīng)營(yíng)者控制公司,即“內(nèi)部人控制”的現(xiàn)象。強(qiáng)化內(nèi)部人控制“簡(jiǎn)單的理解就是增加經(jīng)營(yíng)者對(duì)公司的控制權(quán)”這樣是不利于協(xié)調(diào)所有者與經(jīng)營(yíng)者矛盾的。

06:06

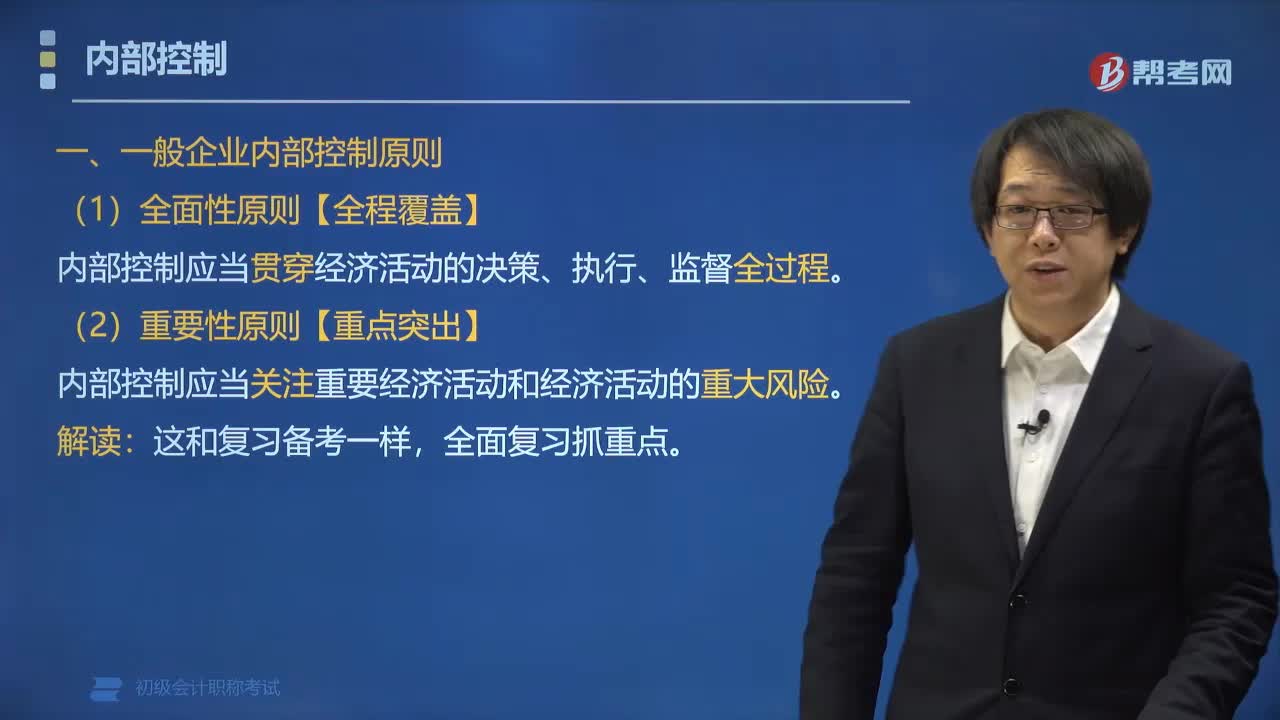

06:06內(nèi)部控制包括哪些原則?:內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險(xiǎn)導(dǎo)向原則、實(shí)質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟(jì)活動(dòng)的決策、執(zhí)行、監(jiān)督全過(guò)程:內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機(jī)構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。內(nèi)部控制應(yīng)當(dāng)權(quán)衡實(shí)施成本與預(yù)期效益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日