下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

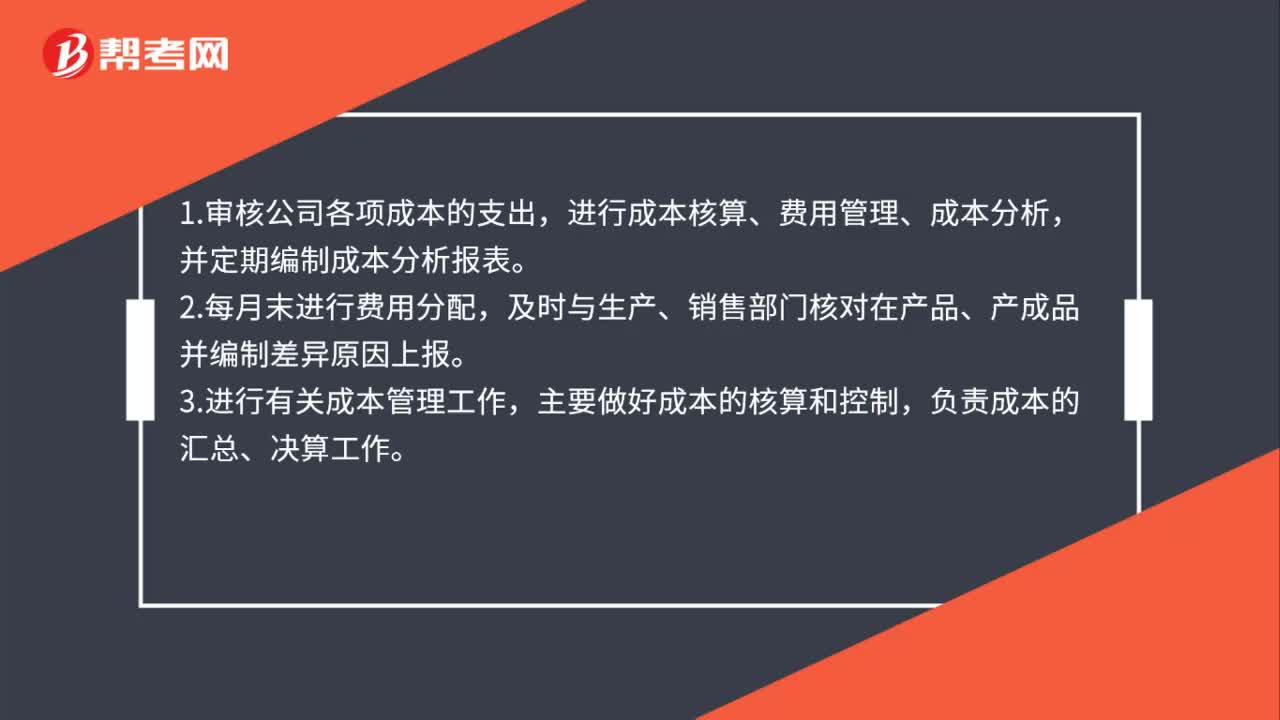

01:08成本會計工作內(nèi)容是什么?:成本會計工作內(nèi)容是什么?1.審核公司各項(xiàng)成本的支出,進(jìn)行成本核算、費(fèi)用管理、成本分析,并定期編制成本分析報表。及時與生產(chǎn)、銷售部門核對在產(chǎn)品、產(chǎn)成品并編制差異原因上報。3.進(jìn)行有關(guān)成本管理工作,主要做好成本的核算和控制,負(fù)責(zé)成本的匯總、決算工作。4.協(xié)助各部門進(jìn)行成本經(jīng)濟(jì)核算,并分解下達(dá)成本、費(fèi)用、計劃指標(biāo),進(jìn)行有關(guān)盈虧預(yù)測工作。5.評估成本方案,及時改進(jìn)成本核算方法。

00:36

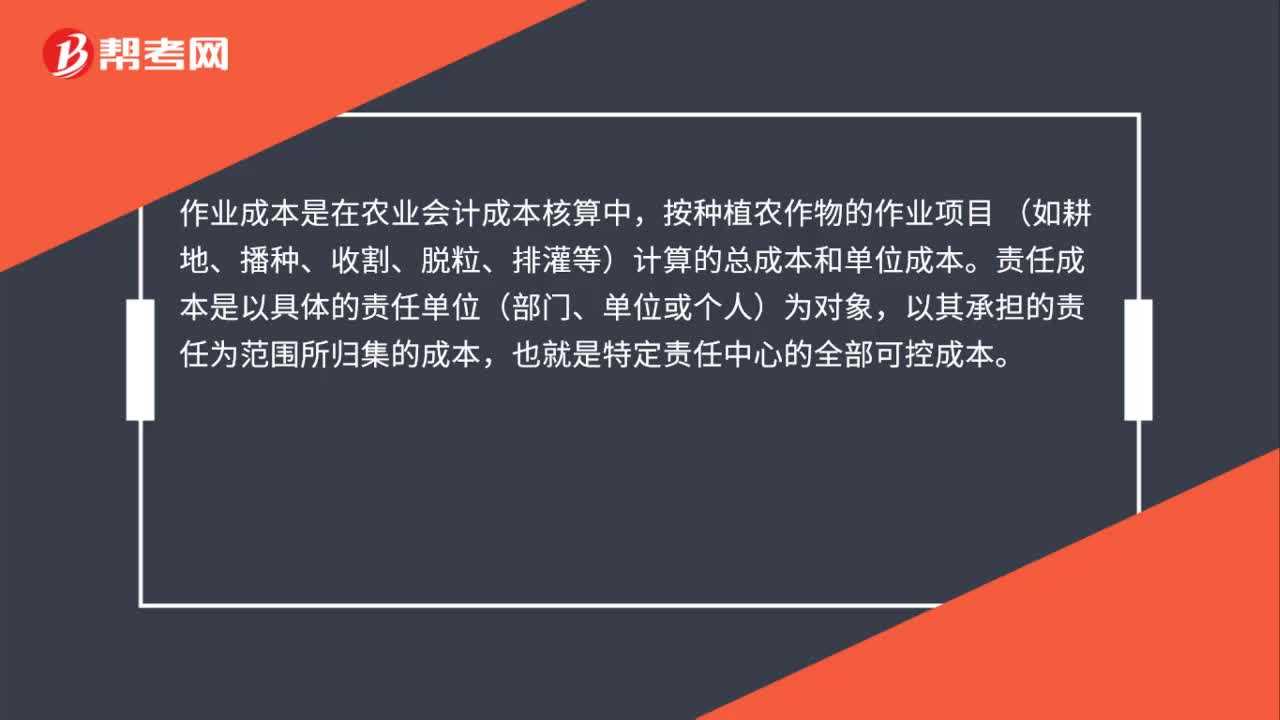

00:36作業(yè)成本與責(zé)任成本的區(qū)別是什么?:作業(yè)成本與責(zé)任成本的區(qū)別是什么?作業(yè)成本是在農(nóng)業(yè)會計成本核算中,按種植農(nóng)作物的作業(yè)項(xiàng)目。(如耕地、播種、收割、脫粒、排灌等)計算的總成本和單位成本,責(zé)任成本是以具體的責(zé)任單位(部門、單位或個人)為對象,以其承擔(dān)的責(zé)任為范圍所歸集的成本。也就是特定責(zé)任中心的全部可控成本

01:33

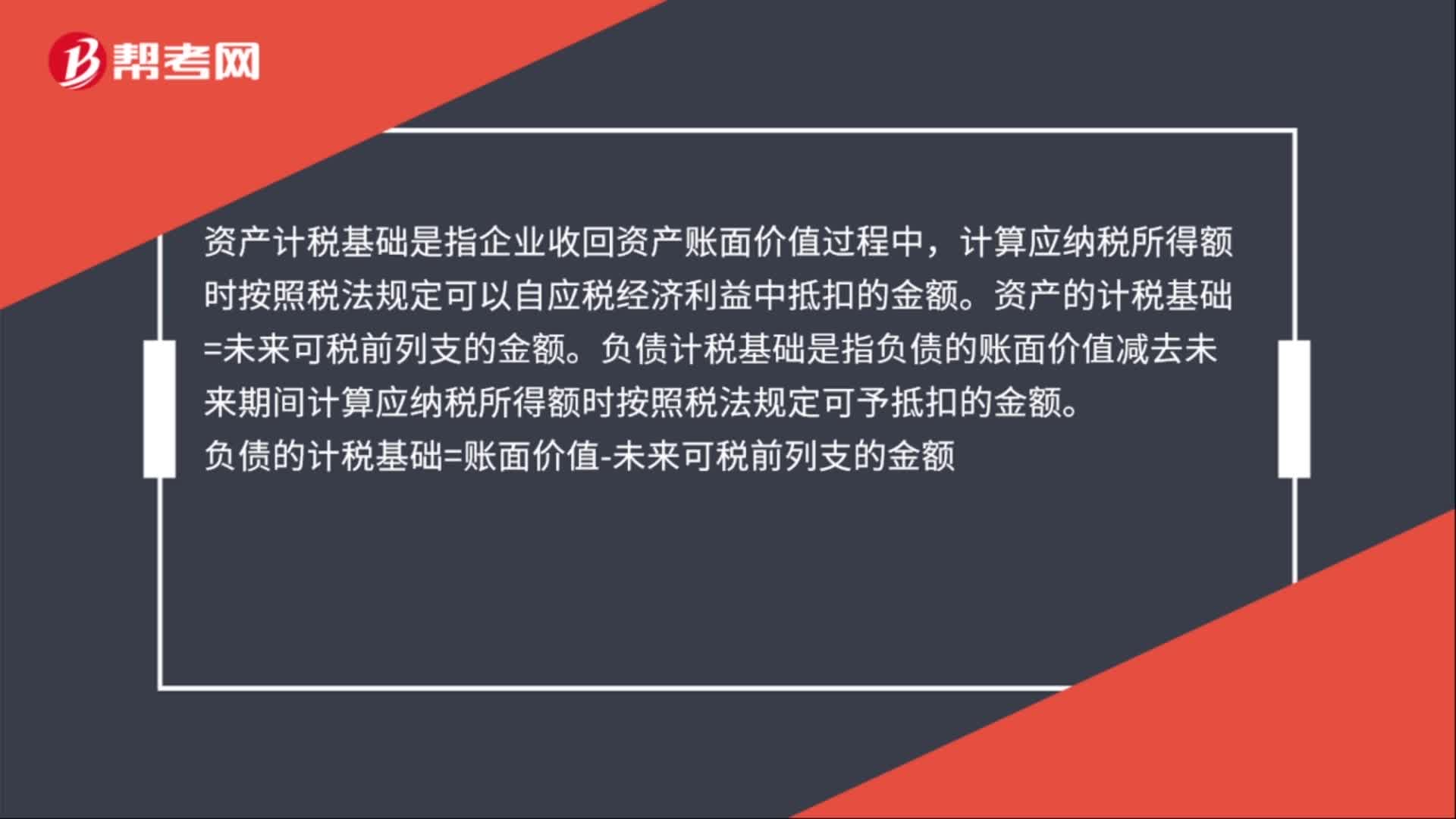

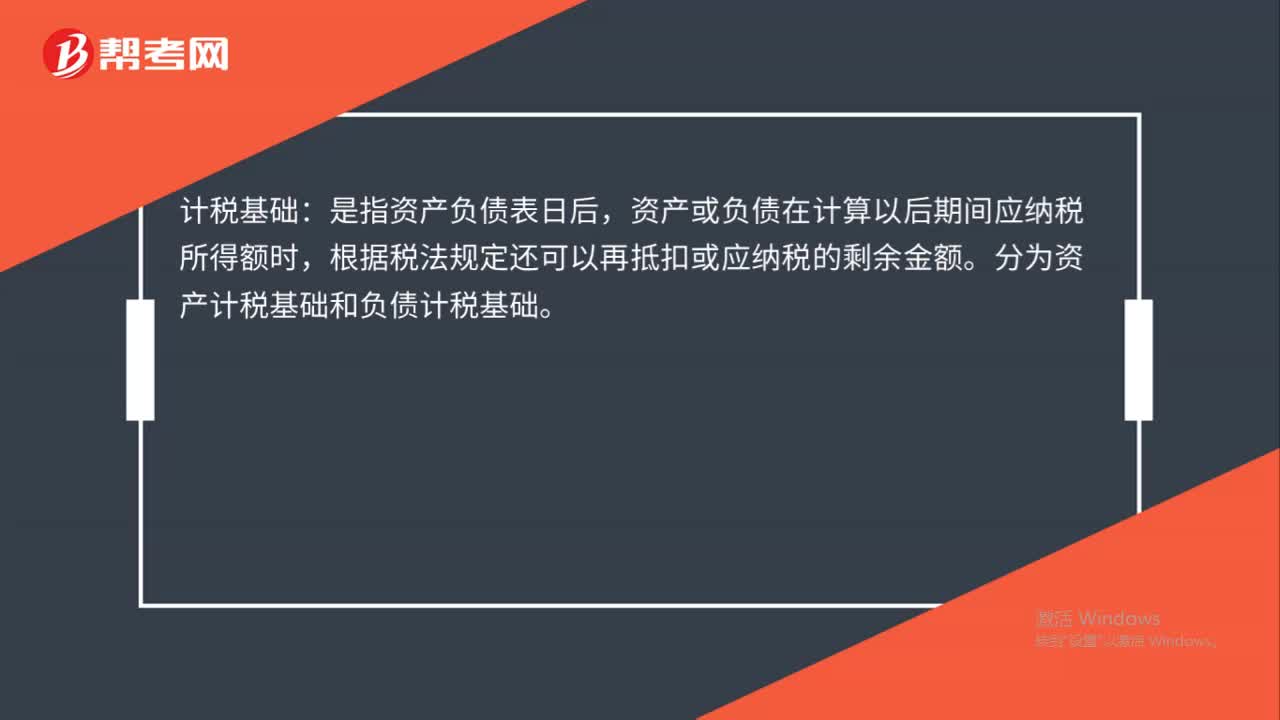

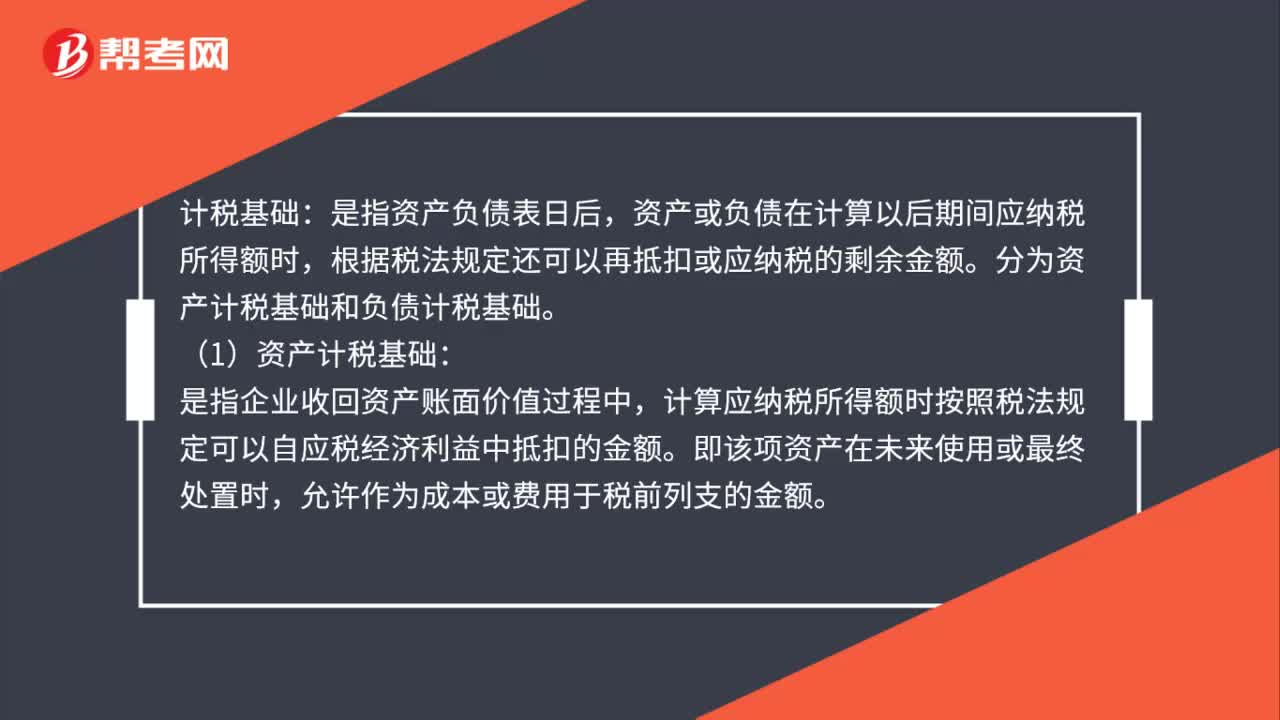

01:33計稅基礎(chǔ)是什么?:資產(chǎn)或負(fù)債在計算以后期間應(yīng)納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計稅基礎(chǔ)和負(fù)債計稅基礎(chǔ)。(1)資產(chǎn)計稅基礎(chǔ):計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額。資產(chǎn)的計稅基礎(chǔ)=未來可稅前列支的金額:某一資產(chǎn)資產(chǎn)負(fù)債表日的計稅基礎(chǔ)=成本-以前期間已稅前列支的金額。(2)負(fù)債計稅基礎(chǔ)。是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵扣的金額

00:29

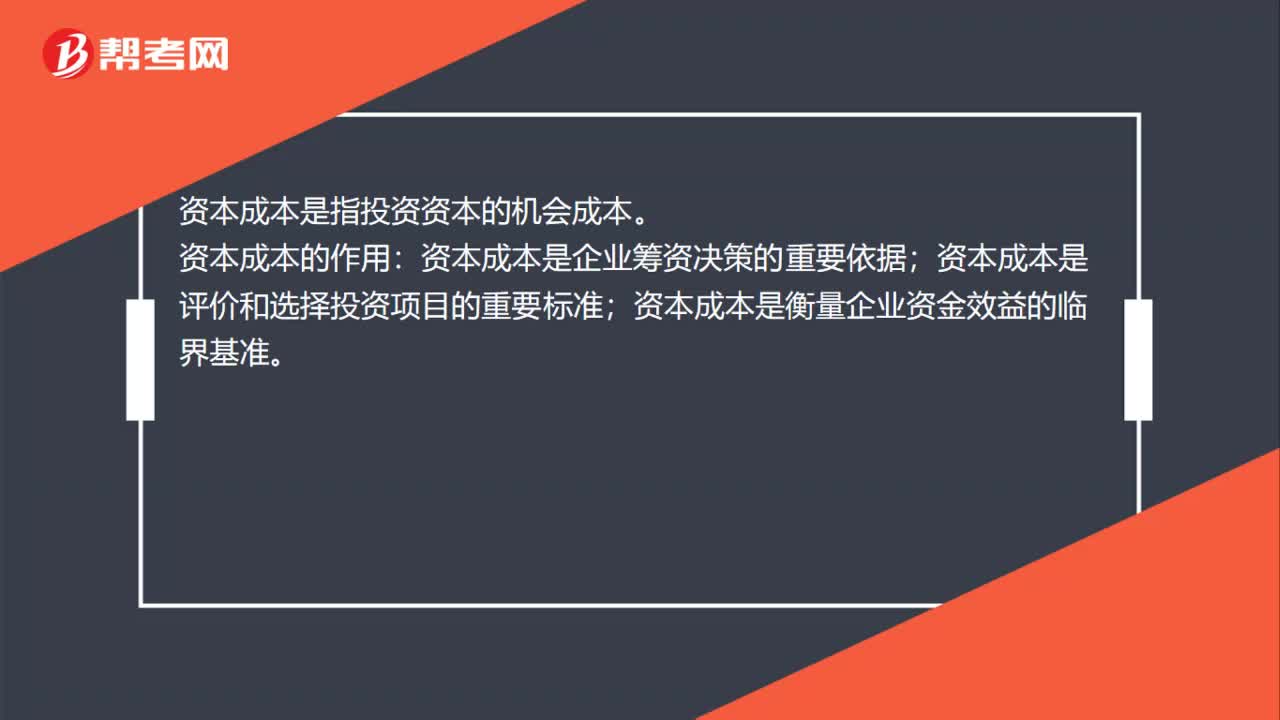

00:29資本成本含義和資本成本作用是什么?:資本成本含義和資本成本作用是什么?資本成本是指投資資本的機(jī)會成本。資本成本的作用:資本成本是企業(yè)籌資決策的重要依據(jù);資本成本是評價和選擇投資項(xiàng)目的重要標(biāo)準(zhǔn);資本成本是衡量企業(yè)資金效益的臨界基準(zhǔn)。

00:59

00:59生產(chǎn)成本管理是什么?:生產(chǎn)成本管理是什么?生產(chǎn)成本管理是企業(yè)為了降低成本,對各種生產(chǎn)消耗和費(fèi)用進(jìn)行引導(dǎo)、限制及監(jiān)督,讓實(shí)際成本維持在預(yù)定的標(biāo)準(zhǔn)成本之內(nèi)的一系列工作。生產(chǎn)成本管理是現(xiàn)代企業(yè)市場競爭必要的環(huán)節(jié),實(shí)現(xiàn)生產(chǎn)成本的降低,除了運(yùn)用高效的管理手段提高效率外,還有重要的一點(diǎn)是高新技術(shù)在生產(chǎn)中的運(yùn)用,進(jìn)行設(shè)備更新和改造。只有把科技成果運(yùn)用到生產(chǎn)中,才會發(fā)揮它的生產(chǎn)力功能,為企業(yè)創(chuàng)造更多的經(jīng)濟(jì)效益。

00:31

00:31成本管理主要內(nèi)容是什么?:成本管理主要內(nèi)容是什么?成本管理是指企業(yè)生產(chǎn)經(jīng)營過程中各項(xiàng)成本核算、成本分析、成本決策和成本控制等一系列科學(xué)管理行為的總稱。成本管理是由成本規(guī)劃、成本計算、成本控制和業(yè)績評價四項(xiàng)內(nèi)容組成。

00:30

00:30成本管理目標(biāo)是什么?:成本管理目標(biāo)是什么?成本管理目標(biāo)指的是在企業(yè)預(yù)算的基礎(chǔ)上,根據(jù)企業(yè)的經(jīng)營目標(biāo),在成本預(yù)測、成本決策、測定目標(biāo)成本的基礎(chǔ)上,進(jìn)行目標(biāo)成本的分解、控制分析、考核、評價的一系列成本管理工作。

00:38

00:38成本管理的意義是什么?:成本管理的意義:(一)通過成本管理降低成本,為企業(yè)擴(kuò)大再生產(chǎn)創(chuàng)造條件;(二)通過成本管理增加企業(yè)利潤,提高企業(yè)經(jīng)濟(jì)效益;(三)通過成本管理能幫助企業(yè)取得競爭優(yōu)勢,增強(qiáng)企業(yè)的競爭能力和抗壓能力。

00:34

00:34成本管理包括什么內(nèi)容?:成本管理包括什么內(nèi)容?成本管理是由成本規(guī)劃、成本計算、成本控制和業(yè)績評價四項(xiàng)內(nèi)容組成。成本管理是指企業(yè)生產(chǎn)經(jīng)營過程中各項(xiàng)成本核算、成本分析、成本決策和成本控制等一系列科學(xué)管理行為的總稱。

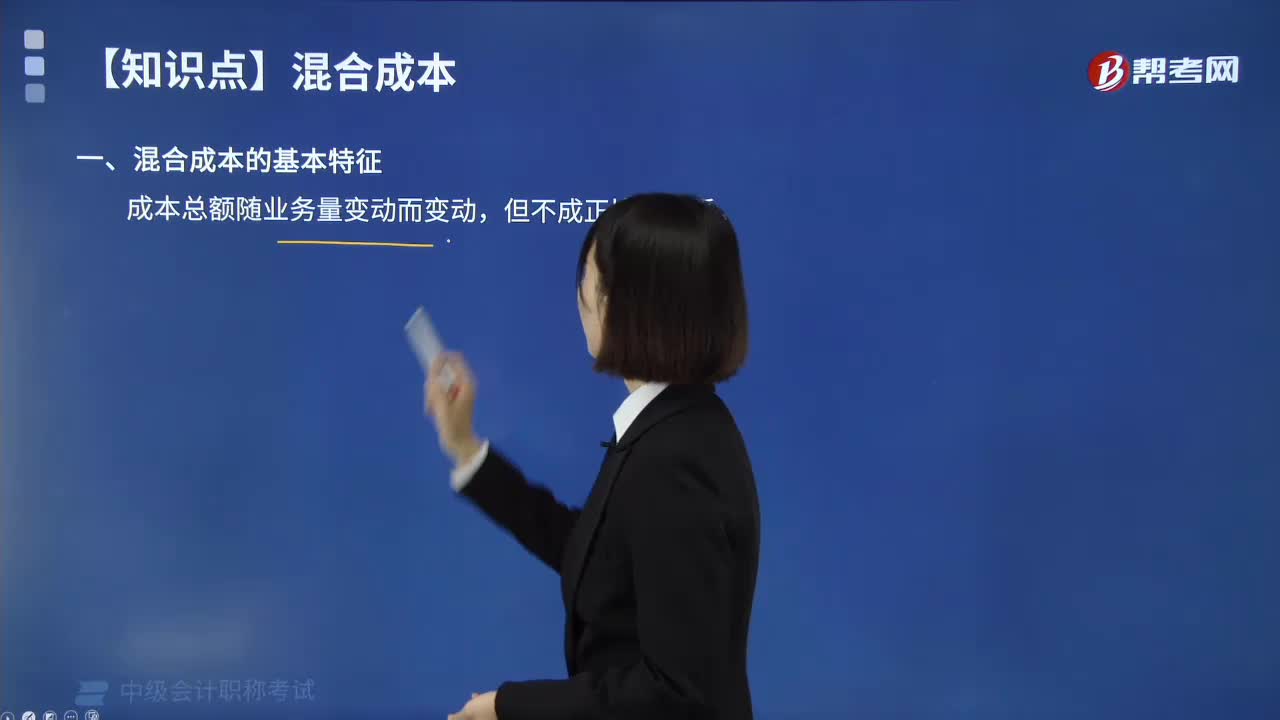

00:34

00:34混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務(wù)量之間的依存關(guān)系,成本可以分為固定成本、變動成本和混合成本三大類。介于固定成本和變動成本之間,其總額既隨業(yè)務(wù)量變動又不成正比例的那部分成本。成本總額隨業(yè)務(wù)量變動而變動,在實(shí)際的項(xiàng)目中如維修費(fèi)用、檢驗(yàn)費(fèi)用等,其成本性態(tài)并不明顯,但并不是正比例變動,兼具固定成本和變動成本兩種不同性質(zhì)的成本,簡稱為混合成本。

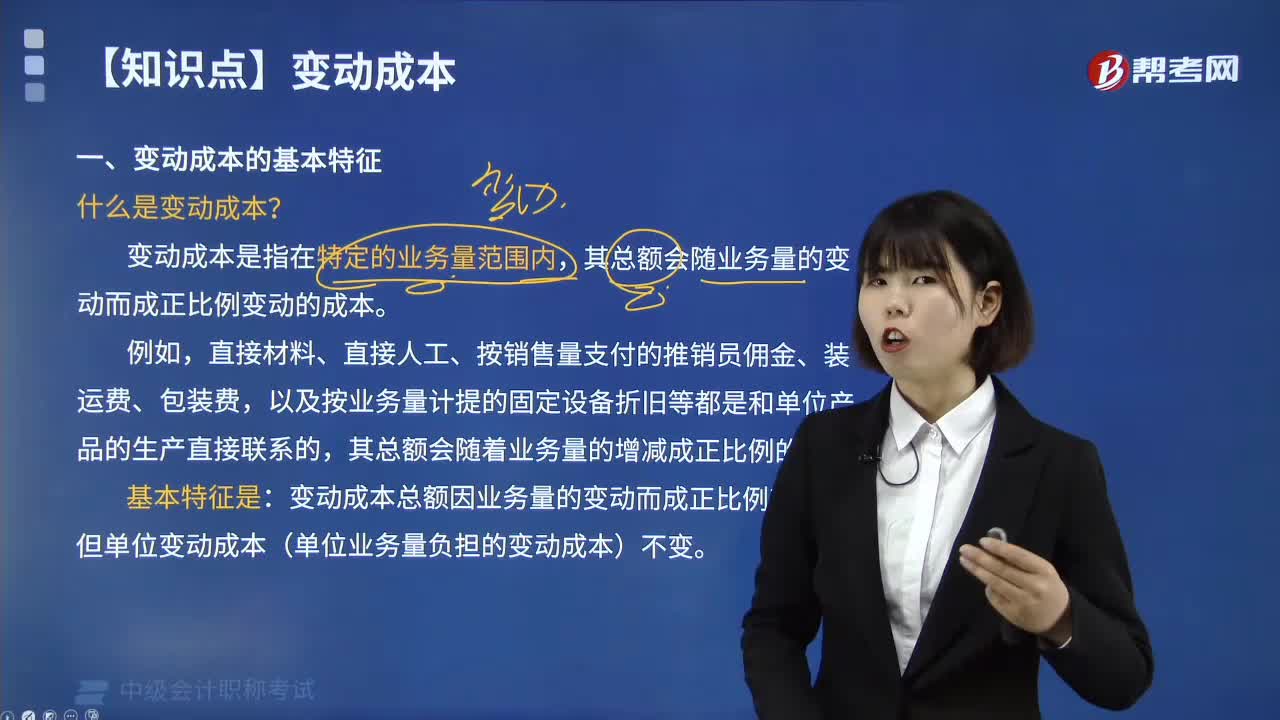

06:47

06:47變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),以及按業(yè)務(wù)量計提的固定設(shè)備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務(wù)量的變動而成正比例變動,但單位變動成本(單位業(yè)務(wù)量負(fù)擔(dān)的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。

00:50

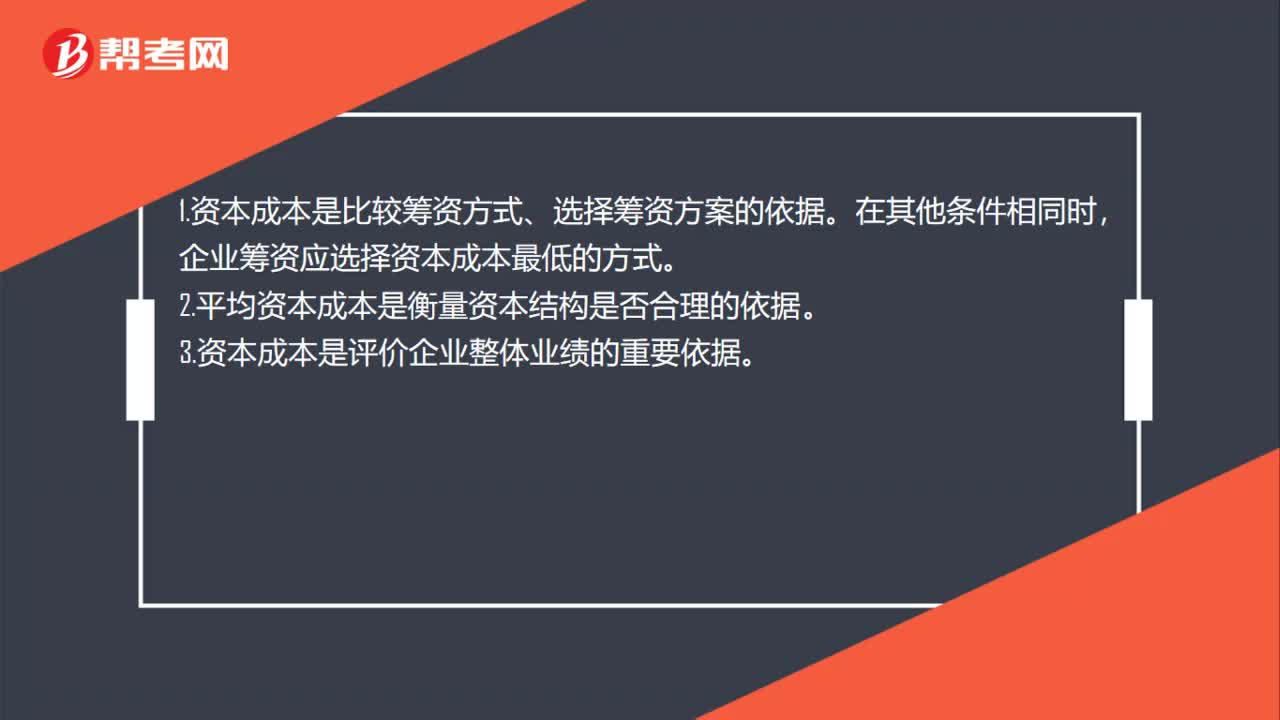

00:50資本成本對企業(yè)財務(wù)管理的作用是什么?:資本成本對企業(yè)財務(wù)管理的作用是什么?1.資本成本是比較籌資方式、選擇籌資方案的依據(jù)。在其他條件相同時,企業(yè)籌資應(yīng)選擇資本成本最低的方式。2.平均資本成本是衡量資本結(jié)構(gòu)是否合理的依據(jù)。3.資本成本是評價企業(yè)整體業(yè)績的重要依據(jù)。4.資本成本是評價投資項(xiàng)目可行性的主要標(biāo)準(zhǔn)。資本成本通常用相對數(shù)表示,它是企業(yè)對投入資本所要求的報酬率(或收益率),即最低必要報酬率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日