下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

00:55領(lǐng)用工程物資會計分錄是什么?:領(lǐng)用工程物資會計分錄是什么?在建工程(例如購建機(jī)器設(shè)備生產(chǎn)經(jīng)營固定資產(chǎn))購入工程物資,進(jìn)項稅額可以抵扣:分錄是:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):貸:在建工程:在建工程(例如購建辦公樓等不動產(chǎn))購入工程物資:進(jìn)項稅額不可以抵扣:分錄是:銀行存款領(lǐng)用時借在建工程貸工程物資

00:32

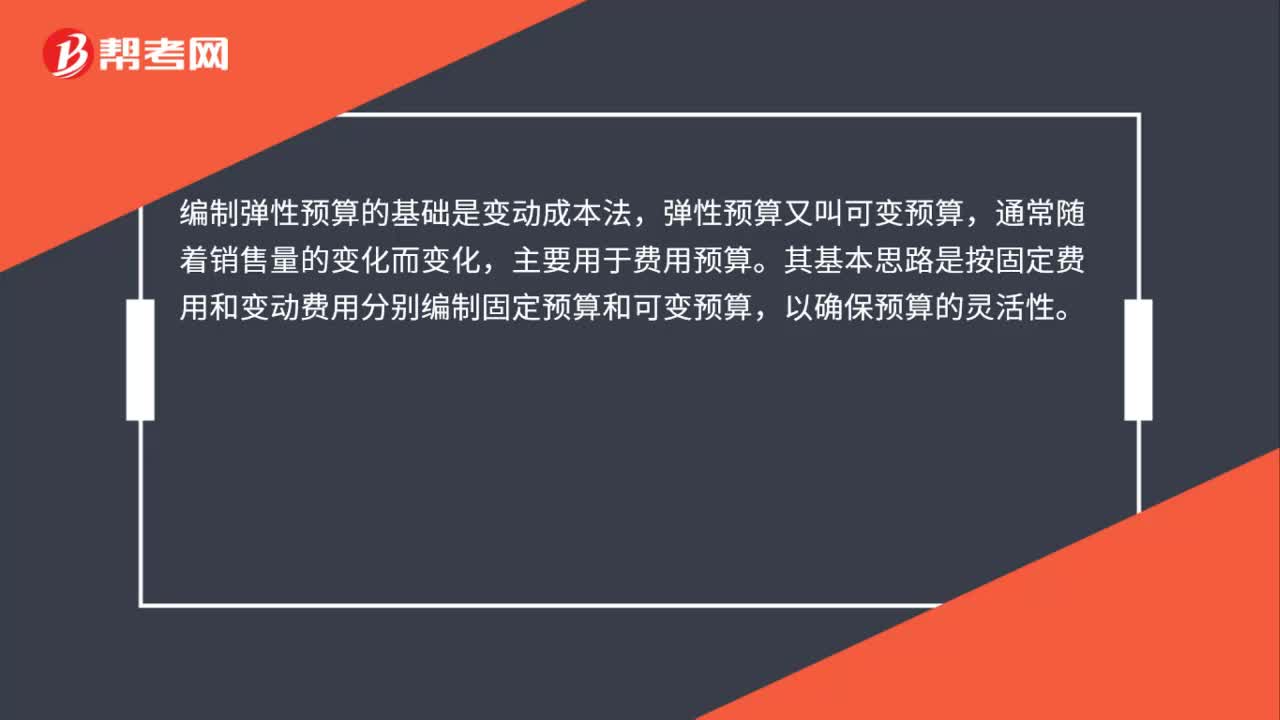

00:32編制彈性預(yù)算的基礎(chǔ)是什么?:編制彈性預(yù)算的基礎(chǔ)是什么?編制彈性預(yù)算的基礎(chǔ)是變動成本法,彈性預(yù)算又叫可變預(yù)算,通常隨著銷售量的變化而變化,主要用于費用預(yù)算。其基本思路是按固定費用和變動費用分別編制固定預(yù)算和可變預(yù)算,以確保預(yù)算的靈活性。

00:42

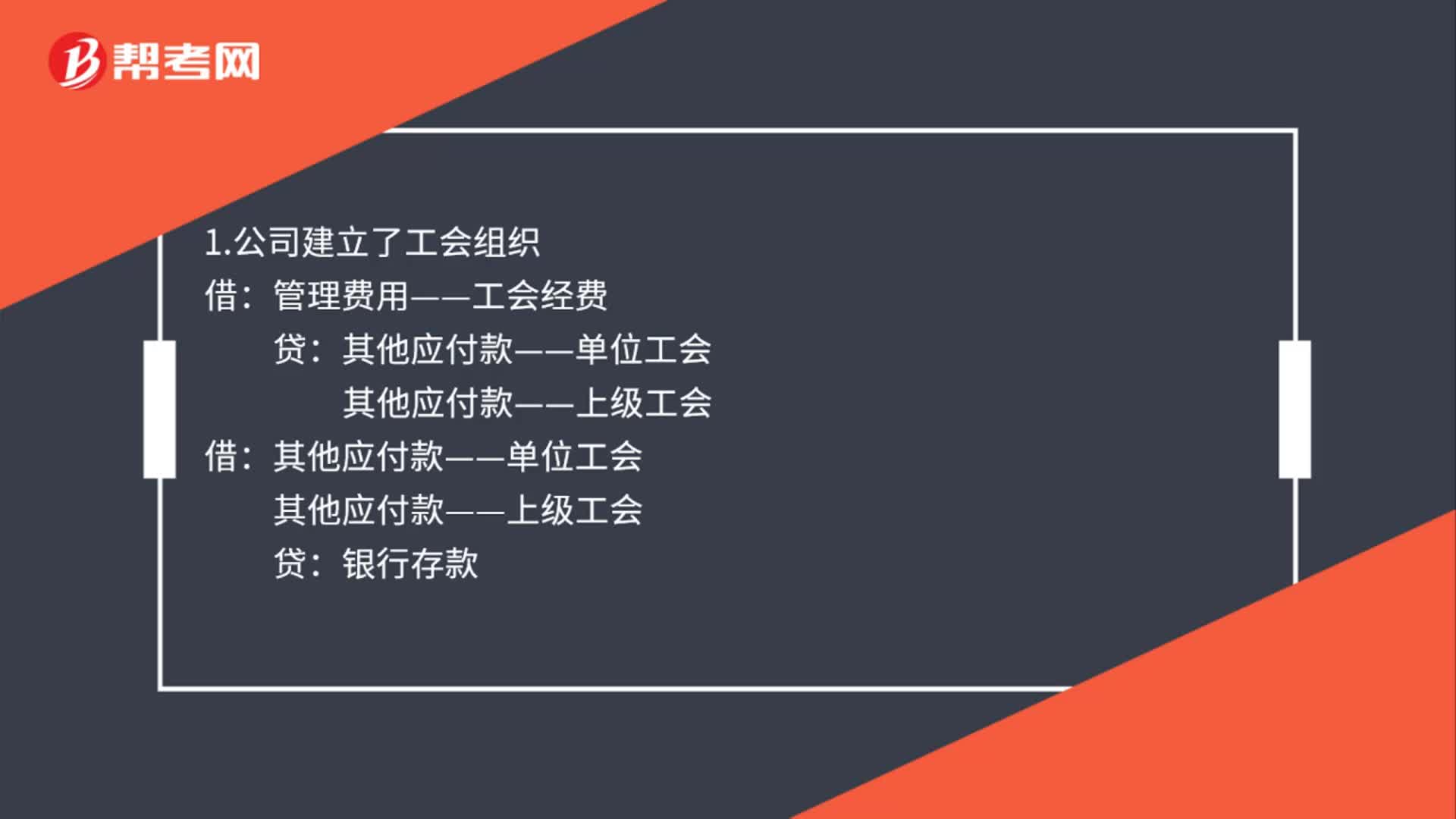

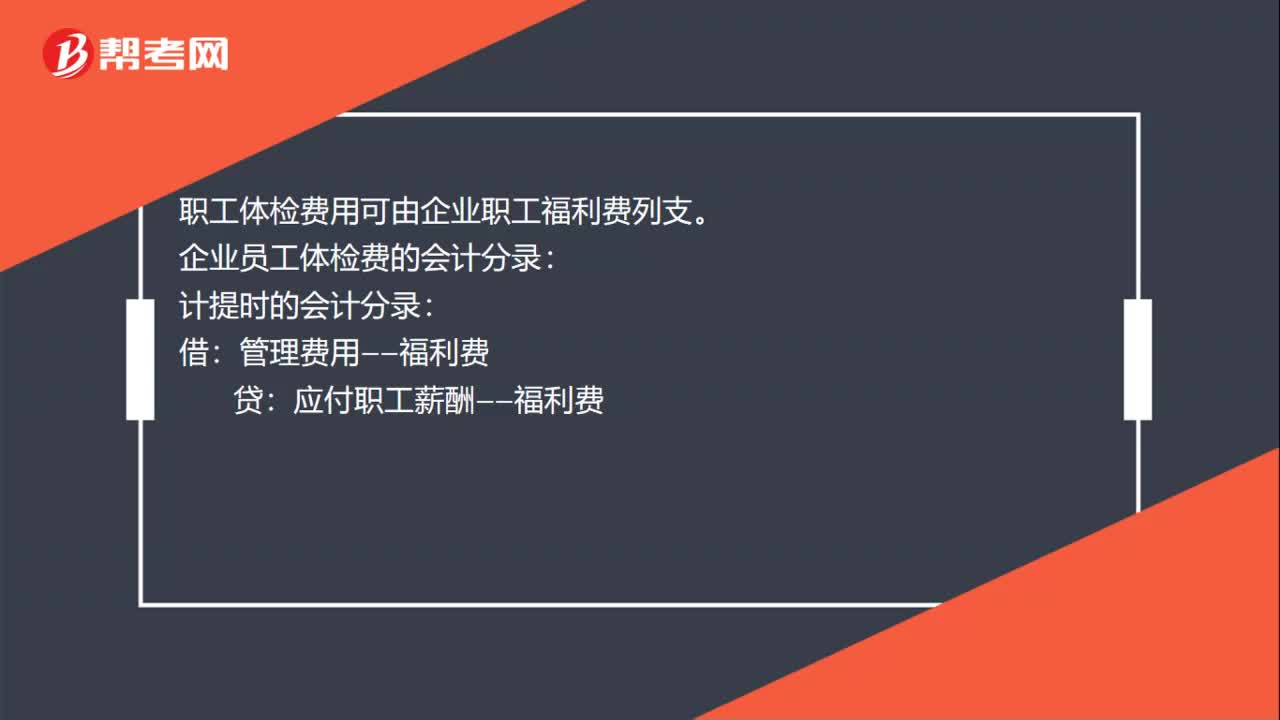

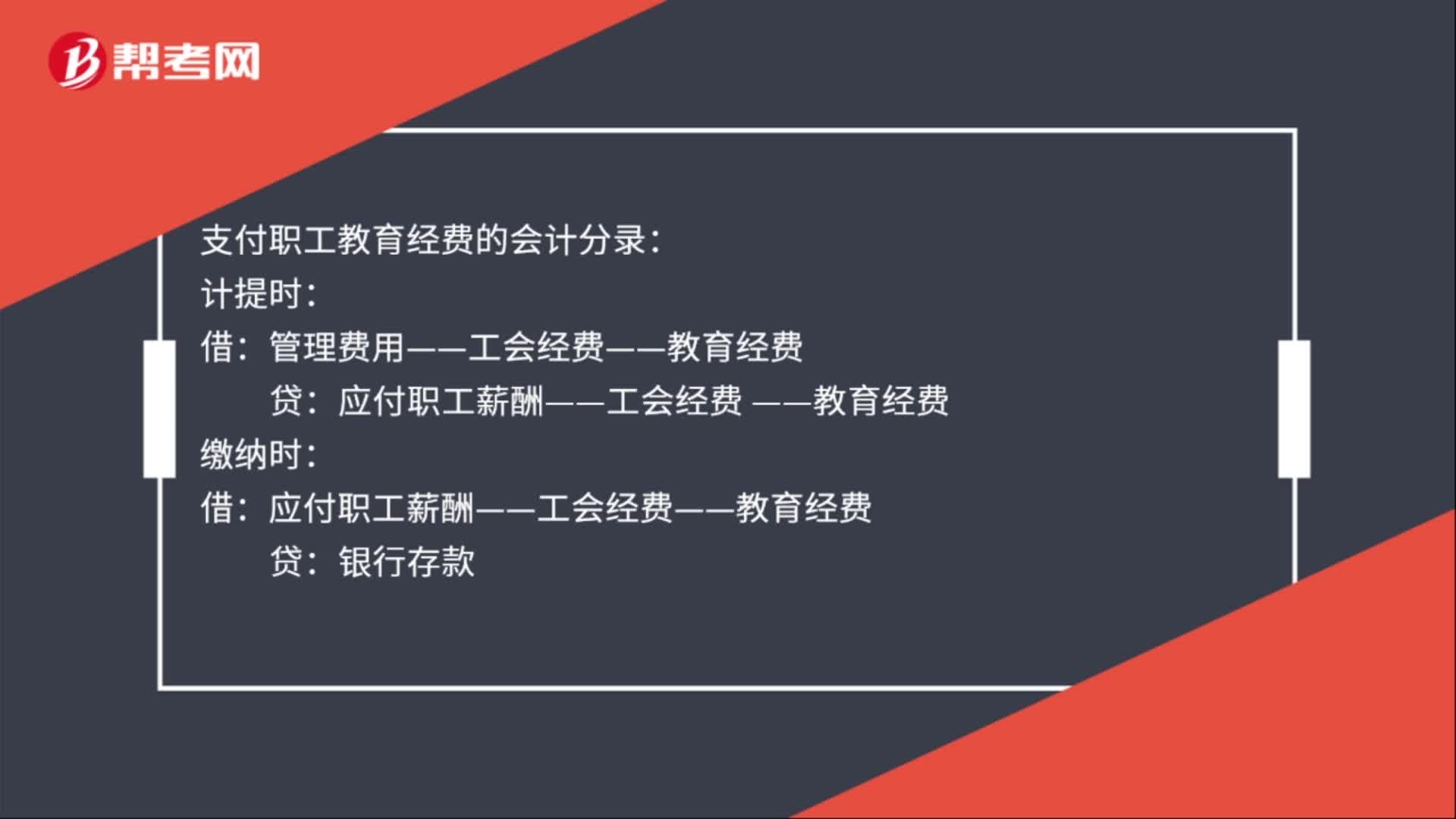

00:42支付職工教育經(jīng)費的會計分錄是什么?:支付職工教育經(jīng)費的會計分錄:計提時:管理費用——工會經(jīng)費——教育經(jīng)費:應(yīng)付職工薪酬——工會經(jīng)費:——教育經(jīng)費:繳納時借應(yīng)付職工薪酬——工會經(jīng)費——教育經(jīng)費貸銀行存款

00:59

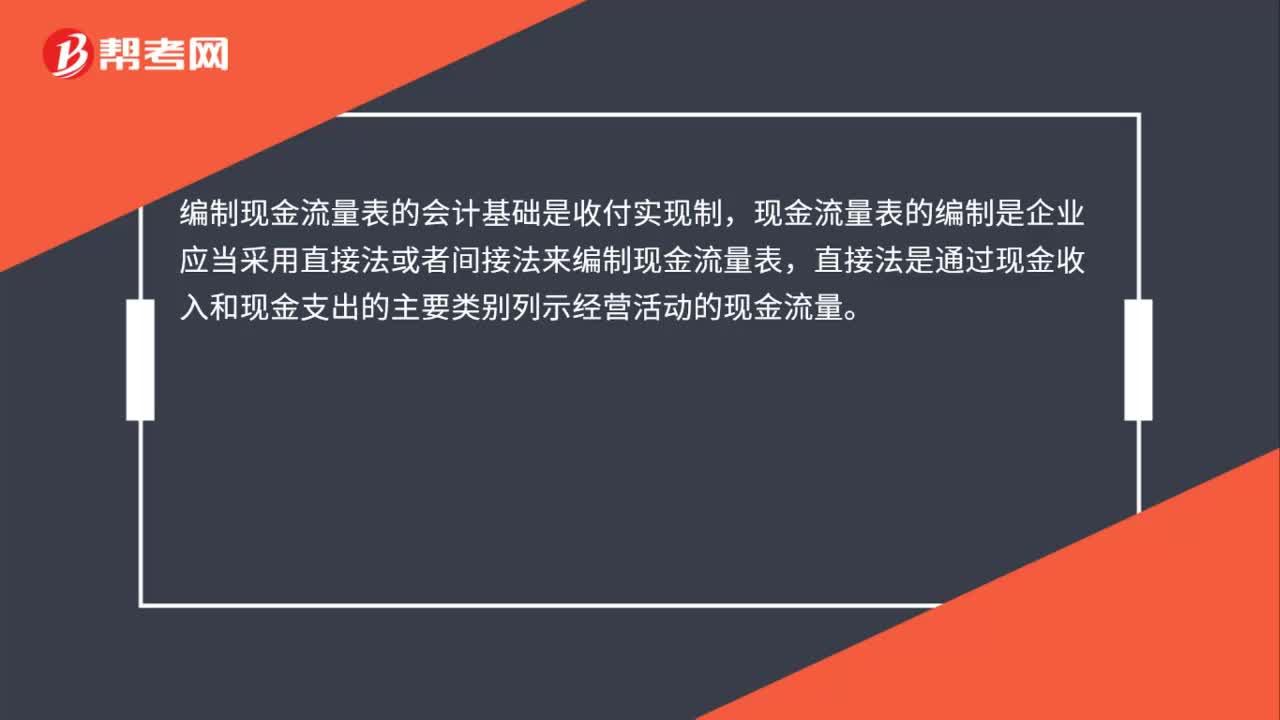

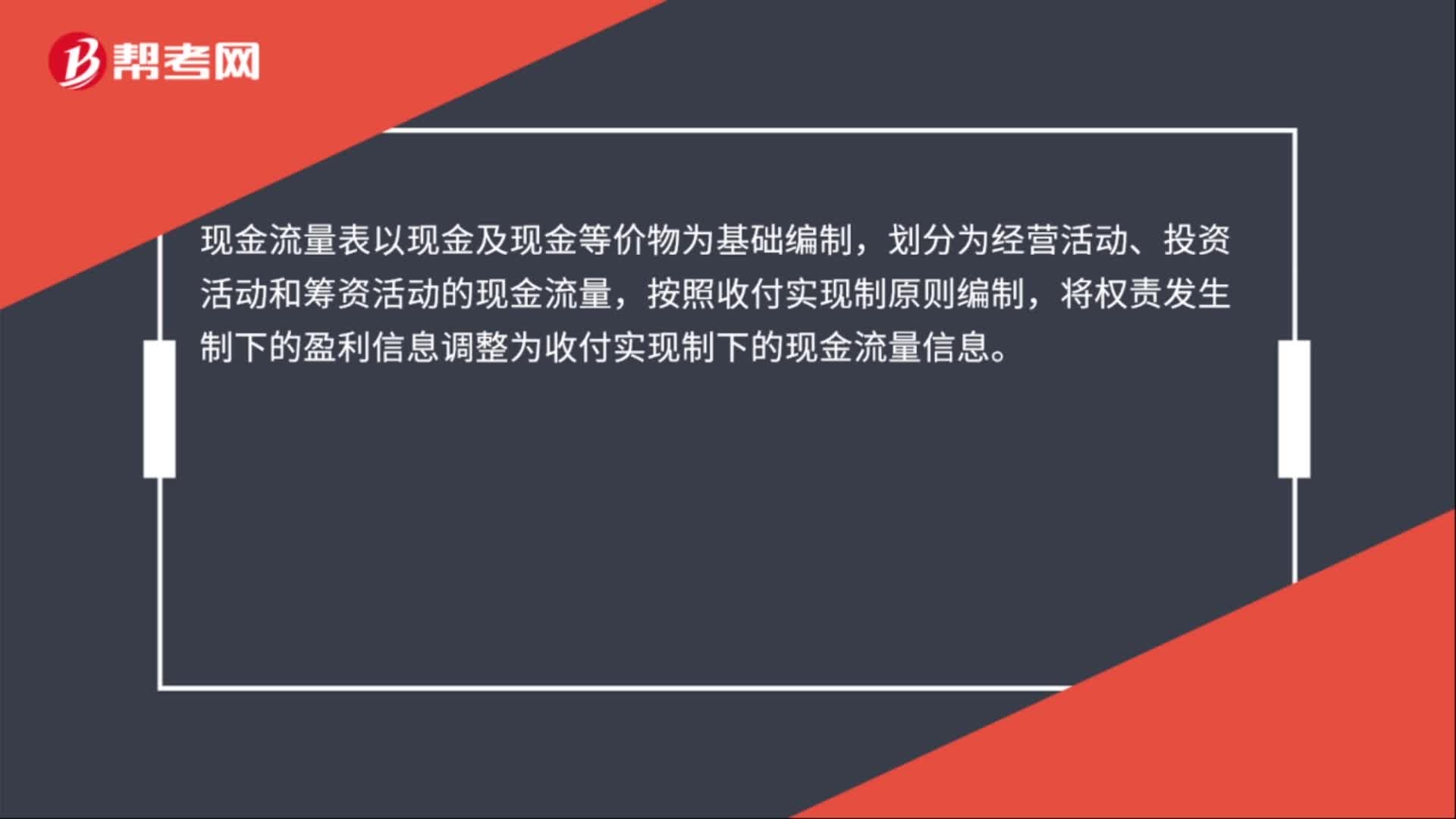

00:59現(xiàn)金流量表的編制基礎(chǔ)是什么?:現(xiàn)金流量表的編制基礎(chǔ)是什么?現(xiàn)金流量表以現(xiàn)金及現(xiàn)金等價物為基礎(chǔ)編制,包括現(xiàn)金和現(xiàn)金等價物。其中現(xiàn)金包括庫存現(xiàn)金、銀行存款、其他貨幣資金,分別與庫存現(xiàn)金科目、銀行存款科目、其他貨幣資金科目核算內(nèi)容基本一致。

01:29

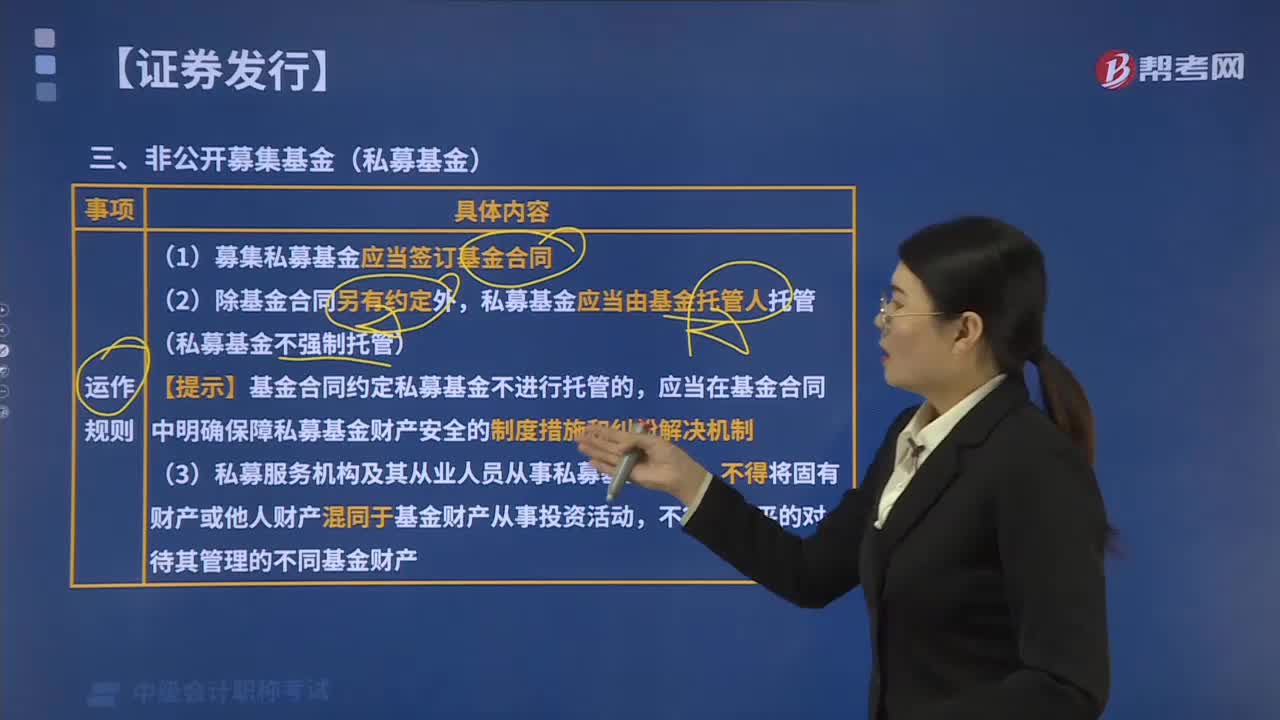

01:29非公開募集基金的投資運作規(guī)則是什么?:非公開募集基金的投資運作規(guī)則:(1)募集私募基金應(yīng)當(dāng)簽訂基金合同。私募基金應(yīng)當(dāng)由基金托管人托管(私募基金不強(qiáng)制托管)。【提示】基金合同約定私募基金不進(jìn)行托管的,應(yīng)當(dāng)在基金合同中明確保障私募基金財產(chǎn)安全的制度措施和糾紛解決機(jī)制。不得不公平的對待其管理的不同基金財產(chǎn)。(5)私募基金管理人、托管人應(yīng)當(dāng)“關(guān)于非公開募集基金的表述正確的有( )。非公開募集基金應(yīng)當(dāng)由基金托管人托管。

01:33

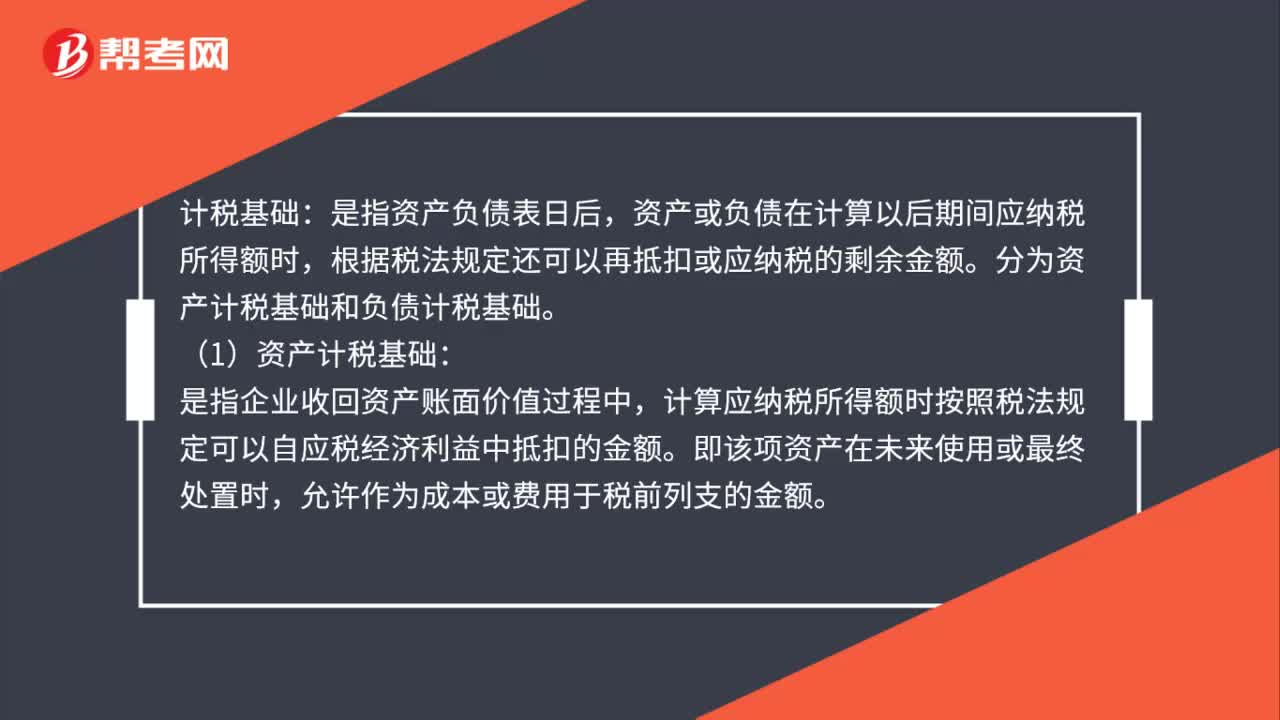

01:33計稅基礎(chǔ)是什么?:資產(chǎn)或負(fù)債在計算以后期間應(yīng)納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計稅基礎(chǔ)和負(fù)債計稅基礎(chǔ)。(1)資產(chǎn)計稅基礎(chǔ):計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額。資產(chǎn)的計稅基礎(chǔ)=未來可稅前列支的金額:某一資產(chǎn)資產(chǎn)負(fù)債表日的計稅基礎(chǔ)=成本-以前期間已稅前列支的金額。(2)負(fù)債計稅基礎(chǔ)。是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵扣的金額

00:43

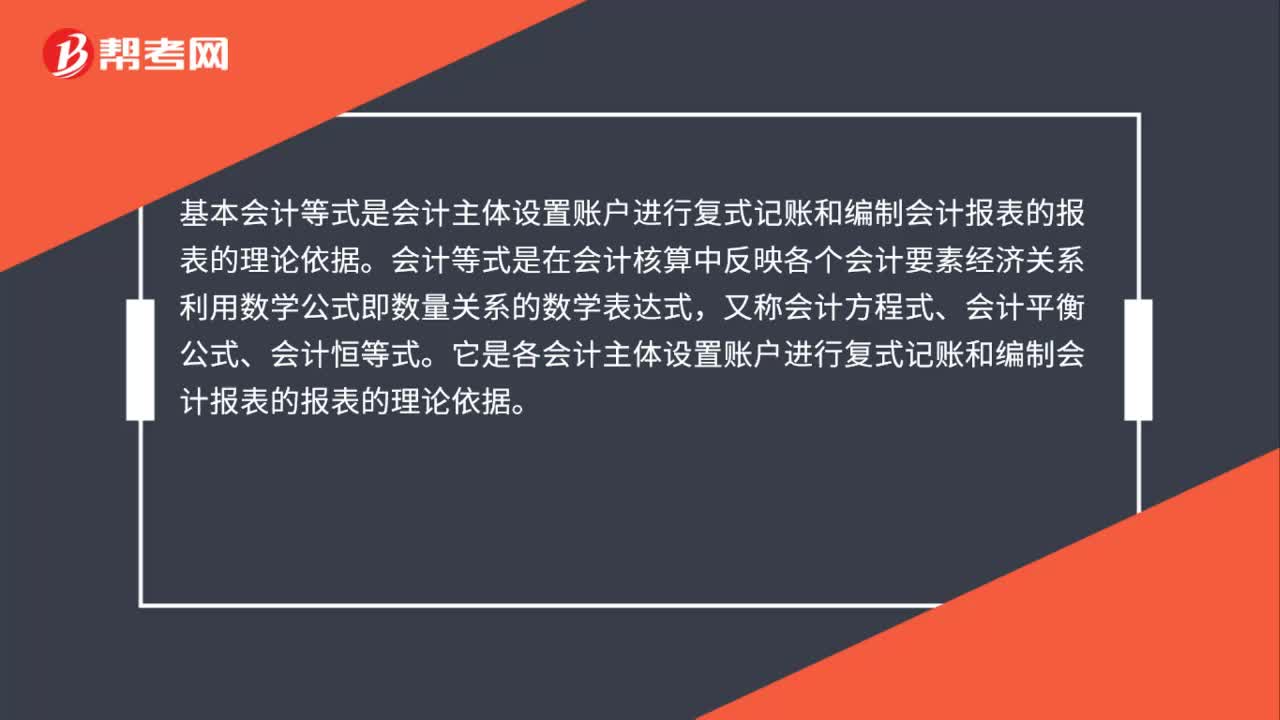

00:43基本會計等式是什么的基本依據(jù)?:基本會計等式是什么的基本依據(jù)?基本會計等式是會計主體設(shè)置賬戶進(jìn)行復(fù)式記賬和編制會計報表的報表的理論依據(jù)。會計等式是在會計核算中反映各個會計要素經(jīng)濟(jì)關(guān)系利用數(shù)學(xué)公式即數(shù)量關(guān)系的數(shù)學(xué)表達(dá)式,又稱會計方程式、會計平衡公式、會計恒等式。它是各會計主體設(shè)置賬戶進(jìn)行復(fù)式記賬和編制會計報表的報表的理論依據(jù)。

01:16

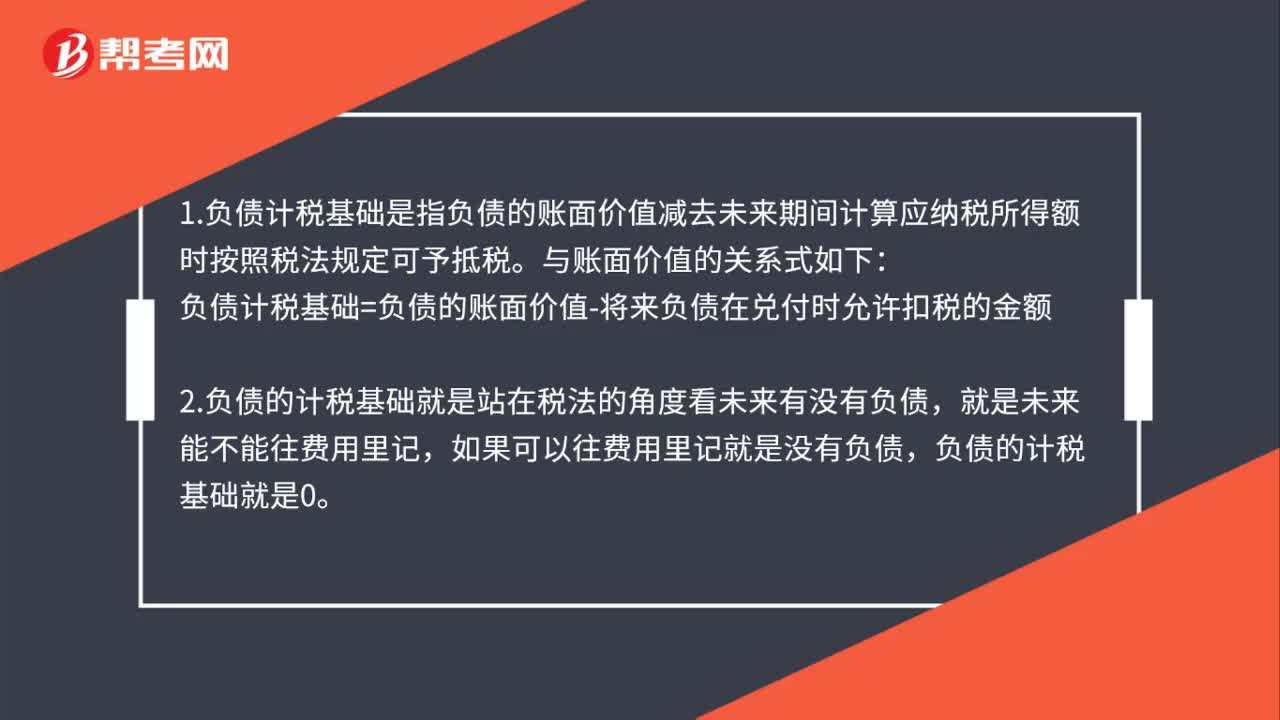

01:16負(fù)債計稅基礎(chǔ)是什么?:1.負(fù)債計稅基礎(chǔ)是指負(fù)債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵稅。與賬面價值的關(guān)系式如下:負(fù)債計稅基礎(chǔ)=負(fù)債的賬面價值-將來負(fù)債在兌付時允許扣稅的金額,2.負(fù)債的計稅基礎(chǔ)就是站在稅法的角度看未來有沒有負(fù)債,如果可以往費用里記就是沒有負(fù)債。3.會計上對于預(yù)計負(fù)債,按照最佳估計數(shù)確認(rèn)。計入相關(guān)資產(chǎn)成本或者當(dāng)期損益,與預(yù)計負(fù)債相關(guān)的費用多在實際發(fā)生時稅前扣除。

00:42

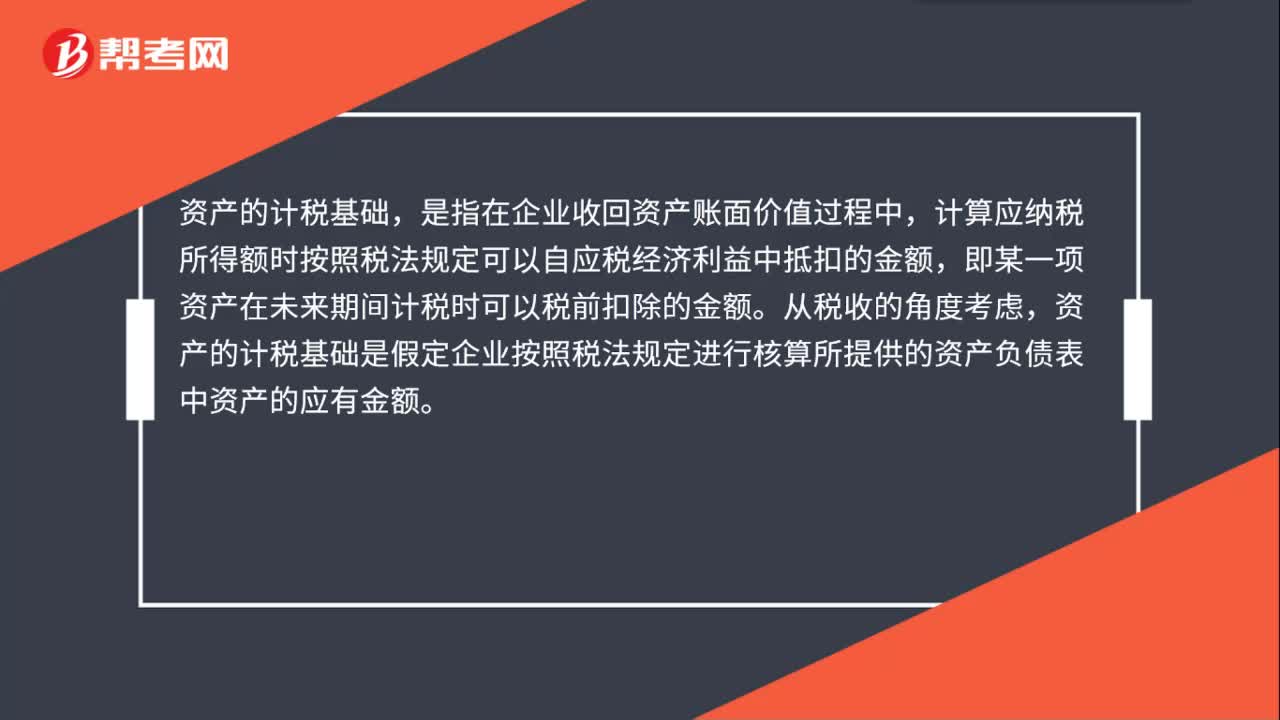

00:42資產(chǎn)計稅基礎(chǔ)是什么?:資產(chǎn)的計稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額,即某一項資產(chǎn)在未來期間計稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進(jìn)行核算所提供的資產(chǎn)負(fù)債表中資產(chǎn)的應(yīng)有金額。

01:38

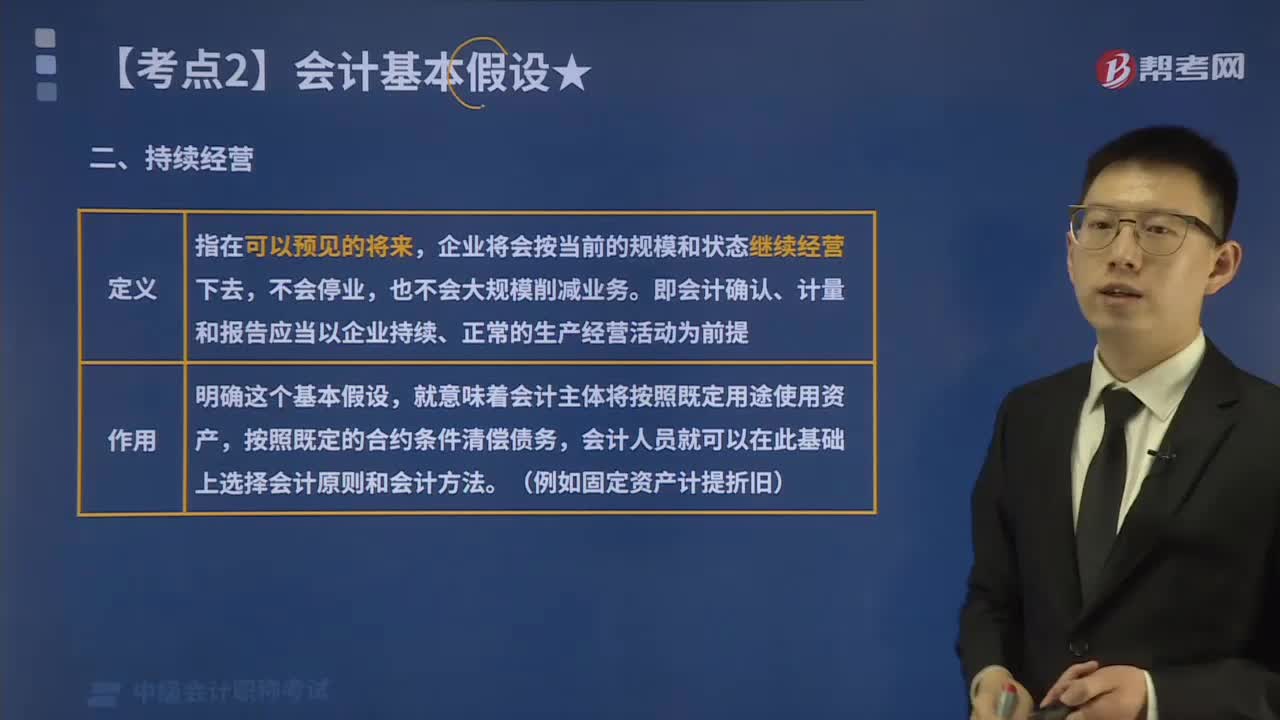

01:38來看看什么是會計基本假設(shè)中的持續(xù)經(jīng)營?:企業(yè)將會按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,即會計確認(rèn)、計量和報告應(yīng)當(dāng)以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提,要求企業(yè)在進(jìn)行財務(wù)會計核算時,要以企業(yè)持續(xù)正常的業(yè)務(wù)經(jīng)營活動為前提。企業(yè)擁有的資產(chǎn)應(yīng)按預(yù)定的目標(biāo)耗用、出售、轉(zhuǎn)讓、折舊等,就意味著會計主體將按照既定用途使用資產(chǎn)。持續(xù)經(jīng)營企業(yè)的會計核算應(yīng)當(dāng)采用非清算基礎(chǔ),例如資產(chǎn)按成本計價就是基于持續(xù)經(jīng)營這一假設(shè)或前提的,每一個企業(yè)都存在經(jīng)營失敗的風(fēng)險。

01:10

01:10中級會計考試工作年限怎么證明?:報考中級會計對考生的工作年限是有一定要求的,工作年限的證明一般需要考生填寫考生信息表信息表中一般包含報考人員的姓名、身份證號、所在單位工作年限、職務(wù)、簽署日期等內(nèi)容,確認(rèn)無誤后,到所在單位人事部門進(jìn)行審核蓋章,然后根據(jù)要求進(jìn)行考前或考后審核。不同地區(qū)對工作年限證明所需要提供的資料也各不相同,考生應(yīng)以當(dāng)?shù)鼐唧w政策為準(zhǔn)。此外,報考人員需確保信息正確性、真實性,如有造假將被取消中級會計師考試資格。

01:39

01:39中級會計工作年限怎么計算?:2020年度全國會計專業(yè)技術(shù)中高級資格考試考務(wù)日程安排及有關(guān)事項的通知》,對工作年限認(rèn)定進(jìn)行了具體的闡述!1.會計工作年限是指報考人員取得規(guī)定學(xué)歷前后從事會計工作時間的總和。2.計算截止日期為考試報名年度當(dāng)年年底前,3.在校生利用業(yè)余時間勤工助學(xué)不視為正式從事會計工作,相應(yīng)時間不計入會計工作年限。自學(xué)考試、函授、網(wǎng)絡(luò)教育、成人教育等利用業(yè)余時間進(jìn)行教育所獲得的學(xué)歷屬于非全日制學(xué)歷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日