下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

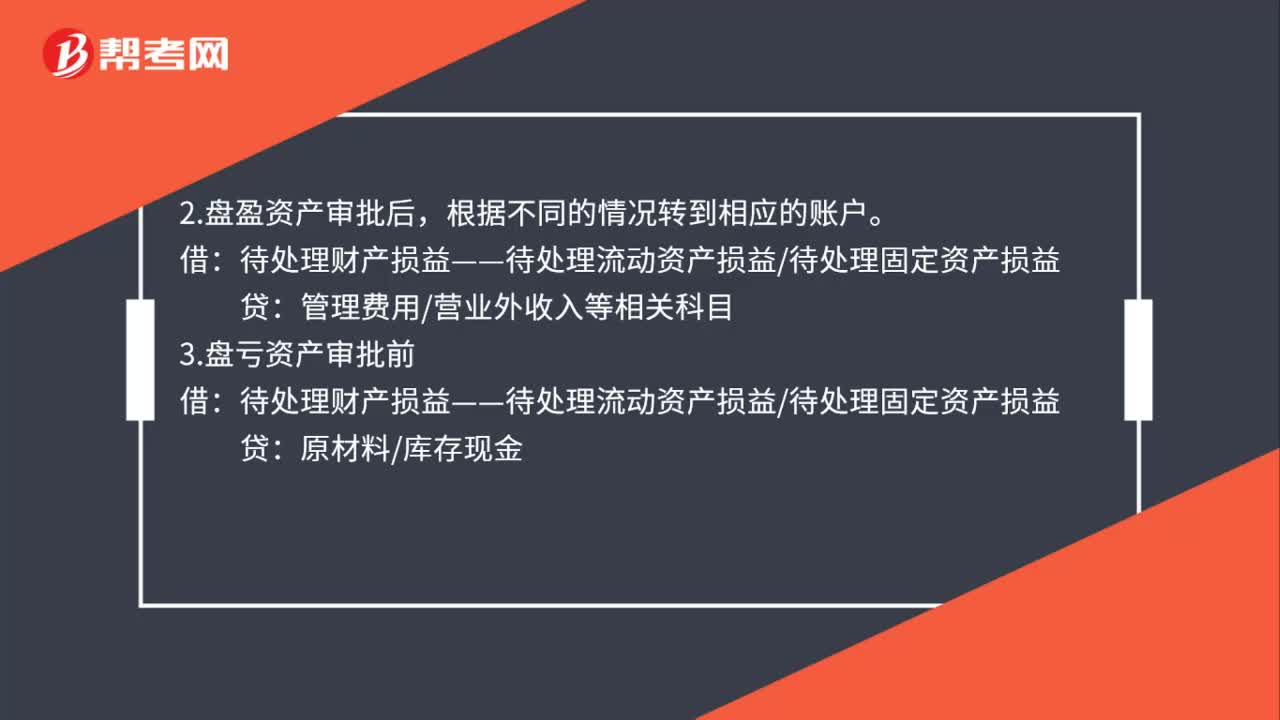

00:28出售固定資產(chǎn)的凈收益應(yīng)計入什么?:出售固定資產(chǎn)的凈收益應(yīng)計入什么?出售固定資產(chǎn)的凈收益應(yīng)計入資產(chǎn)處置損益。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認(rèn),具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:25

00:25出售固定資產(chǎn)的凈損失計入什么科目?:出售固定資產(chǎn)的凈損失計入什么科目?出售固定資產(chǎn)的凈損失計入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認(rèn),具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:31

00:31固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)減值準(zhǔn)備是指由于固定資產(chǎn)市價持續(xù)下跌,或技術(shù)陳舊、損壞、長期閑置等原因?qū)е缕淇墒栈亟痤~低于賬面價值的,應(yīng)當(dāng)將可收回金額低于其賬面價值的差額作為固定資產(chǎn)減值準(zhǔn)備。

00:39

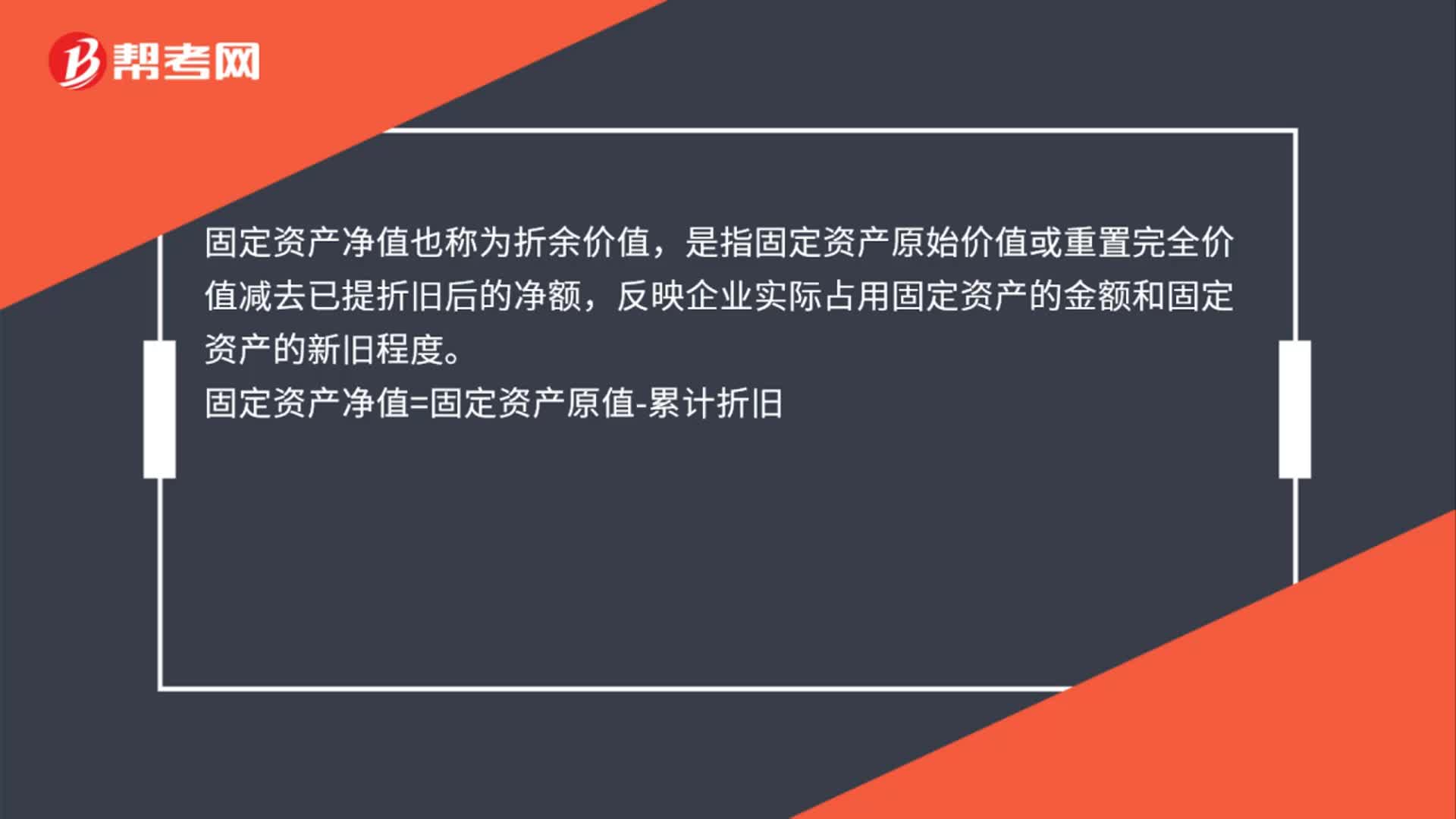

00:39匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?:匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?匯算清繳固定資產(chǎn)計稅基礎(chǔ)是固定資產(chǎn)原值減去累計折舊后的余額。固定資產(chǎn)計稅基礎(chǔ):外購的固定資產(chǎn),以購買價款和支付的相關(guān)稅費(fèi)以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ)。

00:40

00:40如何確認(rèn)固定資產(chǎn)減值損失?:確認(rèn)固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負(fù)債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的資產(chǎn)減值準(zhǔn)備。

01:02

01:02什么是固定資產(chǎn)投資?:什么是固定資產(chǎn)投資?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的、企業(yè)在一定時期內(nèi)建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費(fèi)用變化情況。包括企業(yè)用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資等。建造和購置固定資產(chǎn)的經(jīng)濟(jì)活動,即固定資產(chǎn)再生產(chǎn)活動。固定資產(chǎn)再生產(chǎn)過程包括固定資產(chǎn)更新(局部和全部更新)、改建、擴(kuò)建、新建等活動。固定資產(chǎn)投資是社會固定資產(chǎn)再生產(chǎn)的主要手段。

00:51

00:51固定資產(chǎn)減值準(zhǔn)備必須按什么計提?:固定資產(chǎn)減值準(zhǔn)備必須按什么計提?固定資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,計提減值準(zhǔn)備,確認(rèn)減值損失。固定資產(chǎn)的可收回金額:應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費(fèi)用后的凈額(假設(shè)目前銷售)與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值(假設(shè)繼續(xù)持有)兩者之間較高者確定。具體分錄如下:借:資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備

00:50

00:50可供出售金融資產(chǎn)是流動資產(chǎn)嗎?:可供出售金融資產(chǎn)不是流動資產(chǎn),可供出售金融資產(chǎn)則屬于非流動資產(chǎn)。可供出售金融資產(chǎn)核算應(yīng)設(shè)置的會計科目有“可供出售金融資產(chǎn)”其他綜合收益”投資收益”等,可供出售金融資產(chǎn)發(fā)生減值的,也可以單獨(dú)設(shè)置“可供出售金融資產(chǎn)減值準(zhǔn)備”科目。

00:45

00:45資產(chǎn)凈額計算公式是什么?:資產(chǎn)凈額計算公式:資產(chǎn)凈額=資產(chǎn)總額-負(fù)債總額,凈資產(chǎn)是屬企業(yè)所有,并可以自由支配的資產(chǎn)。即所有者權(quán)益,它由兩大部分組成,一部分是企業(yè)開辦當(dāng)初投入的資本,包括溢價部分,另一部分是企業(yè)在經(jīng)營之中創(chuàng)造的。也包括接受捐贈的資產(chǎn)

00:31

00:31無形資產(chǎn)凈值計算公式是什么?:無形資產(chǎn)凈值計算公式是什么?無形資產(chǎn)的凈值=該資產(chǎn)原值-累計攤銷。無形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務(wù)、出租給他人、或為管理目的而持有的、沒有實物形態(tài)的非貨幣性長期資產(chǎn)。

00:30

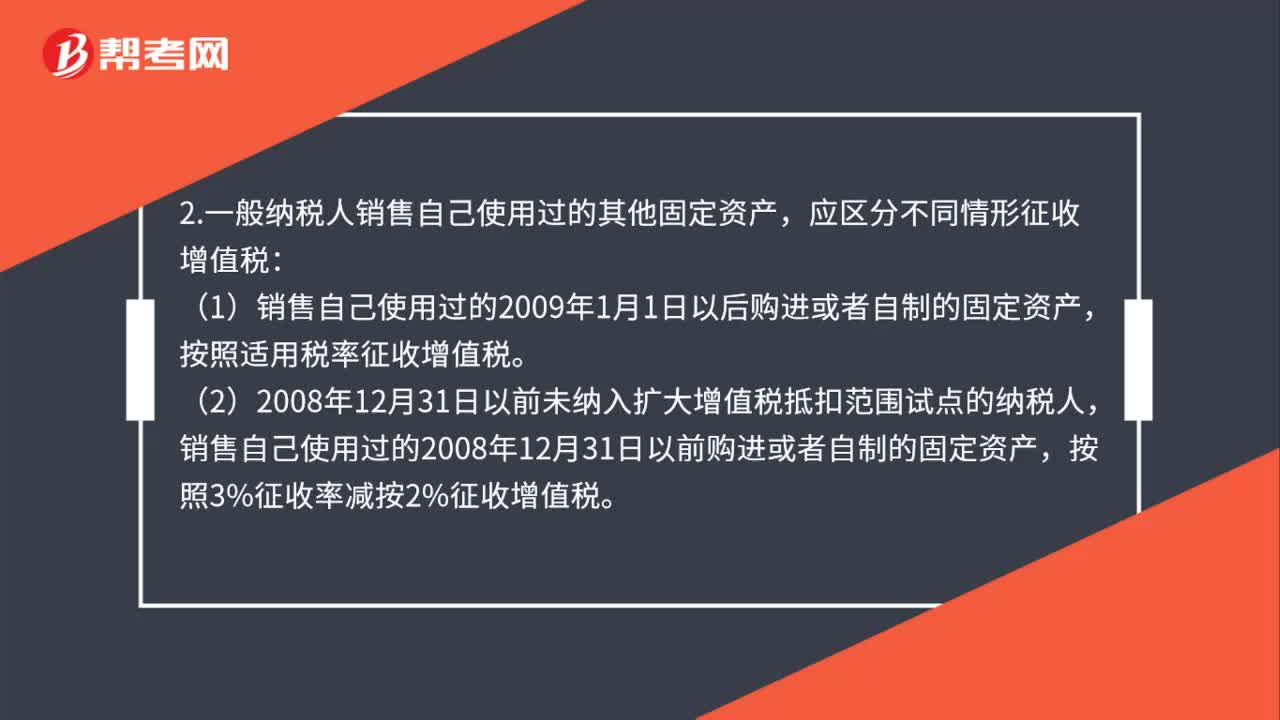

00:30外購固定資產(chǎn)的增值稅是什么?:外購固定資產(chǎn)的增值稅是什么?外購固定資產(chǎn)的增值稅指的是外購固定資產(chǎn)產(chǎn)生的進(jìn)項稅額,外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運(yùn)輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應(yīng)按照購買時發(fā)生的實際成本入賬。外購固定資產(chǎn)和運(yùn)輸費(fèi)用的增值稅不計入固定資產(chǎn)購置成本。

00:35

00:35加權(quán)平均凈資產(chǎn)收益率怎么計算?:加權(quán)平均凈資產(chǎn)收益率(ROE)=當(dāng)期凈利潤÷[(期初凈資產(chǎn)+期末凈資產(chǎn))÷2+當(dāng)期發(fā)行新股或配股新增凈資產(chǎn)×(自繳款結(jié)束日下一月份至報告期末的月份數(shù)-6)÷12]。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日