下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:55

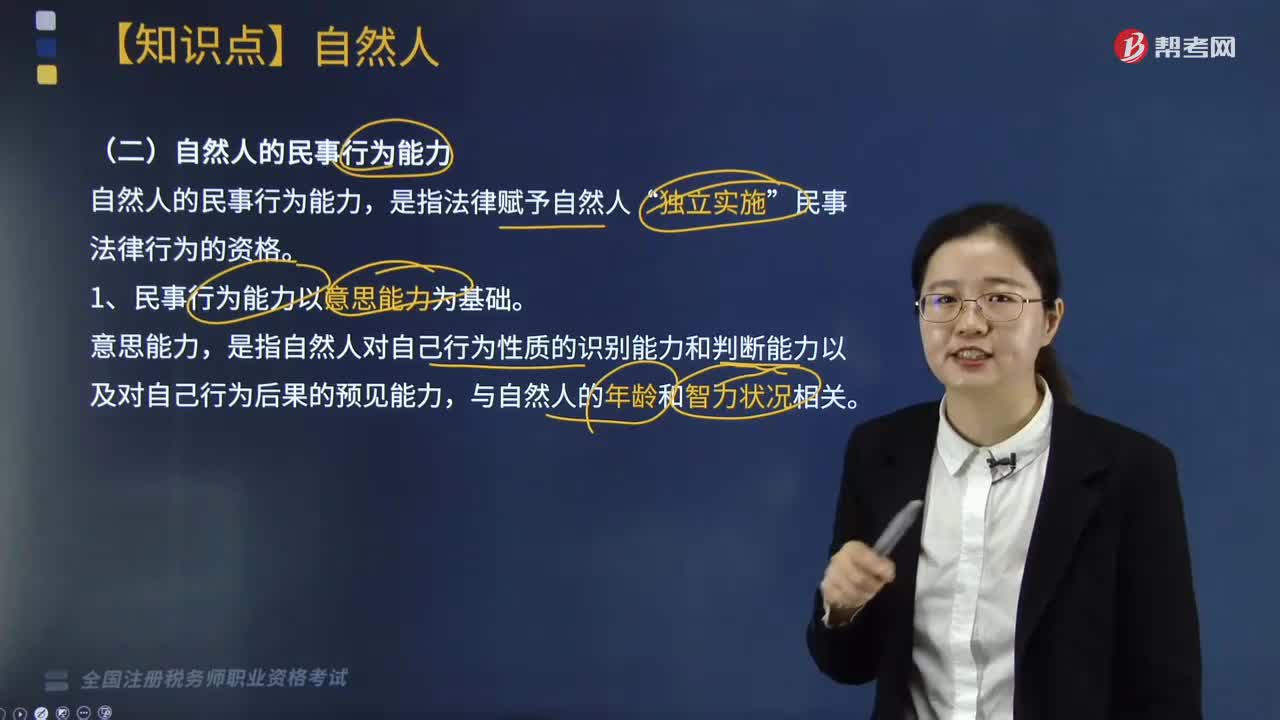

08:55自然人民事行為能力的主要內容有哪些?:自然人的民事行為能力,(2)無民事行為能力或者限制民事行為能力的成年人的監(jiān)護人;(4)無民事行為能力人、限制民事行為能力人的監(jiān)護人是其法定代理人。【2016年稅務師考試真題】下列關于自然人民事權利能力與民事行為能力的說法中“A.自然人的民事權利能力與民事行為能力同時產(chǎn)生;B.自然人的民事權利能力與民事行為能力同時消滅,D.自然人之間民事行為能力人人平等;【解析】自然人的民事權利能力

02:58

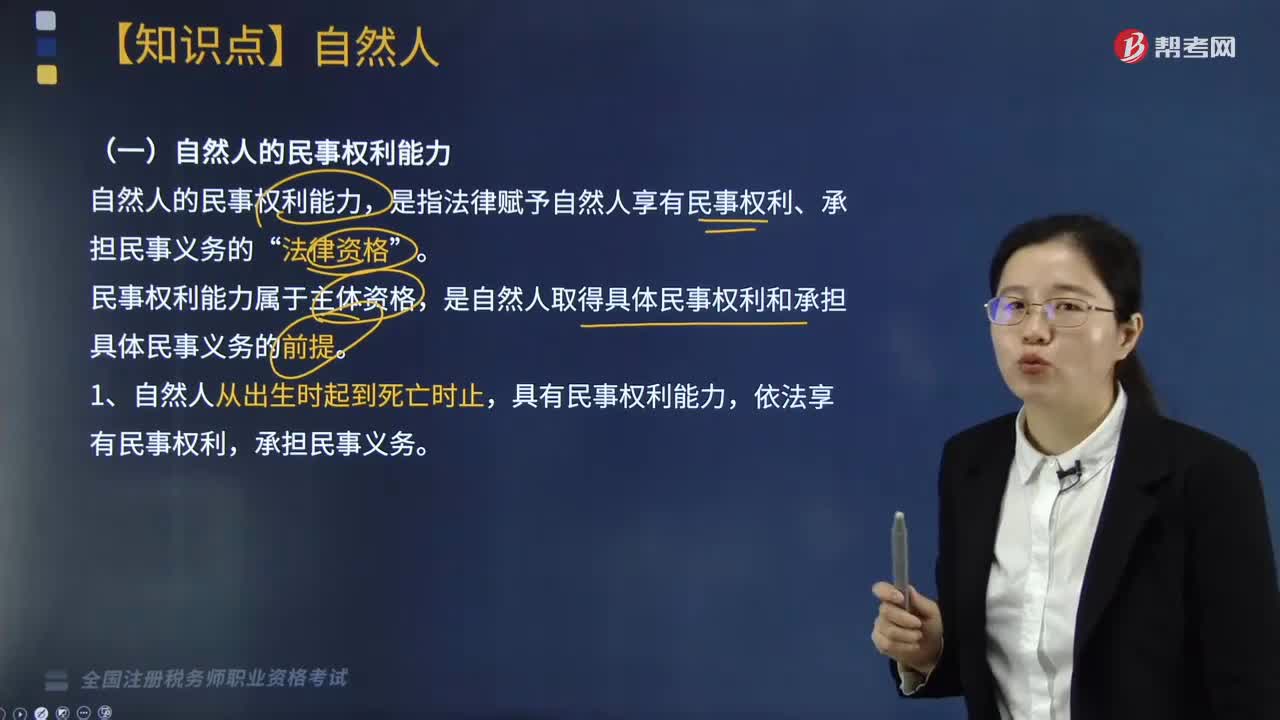

02:58自然人民事權利能力的主要內容有哪些?:自然人的民事權利能力,是指法律賦予自然人享有民事權利、承擔民事義務的“民事權利能力屬于主體資格。是自然人取得具體民事權利和承擔具體民事義務的前提,依法享有民事權利,自然人的出生時間和死亡時間。(1)以出生證明、死亡證明記載的時間為準:以戶籍登記或者其他有效身份登記記載的時間為準,以該證據(jù)證明的時間為準,2. 自然人的民事權利能力一律平等。依法仍繼續(xù)享有某些權利(如著作署名權)。

01:30

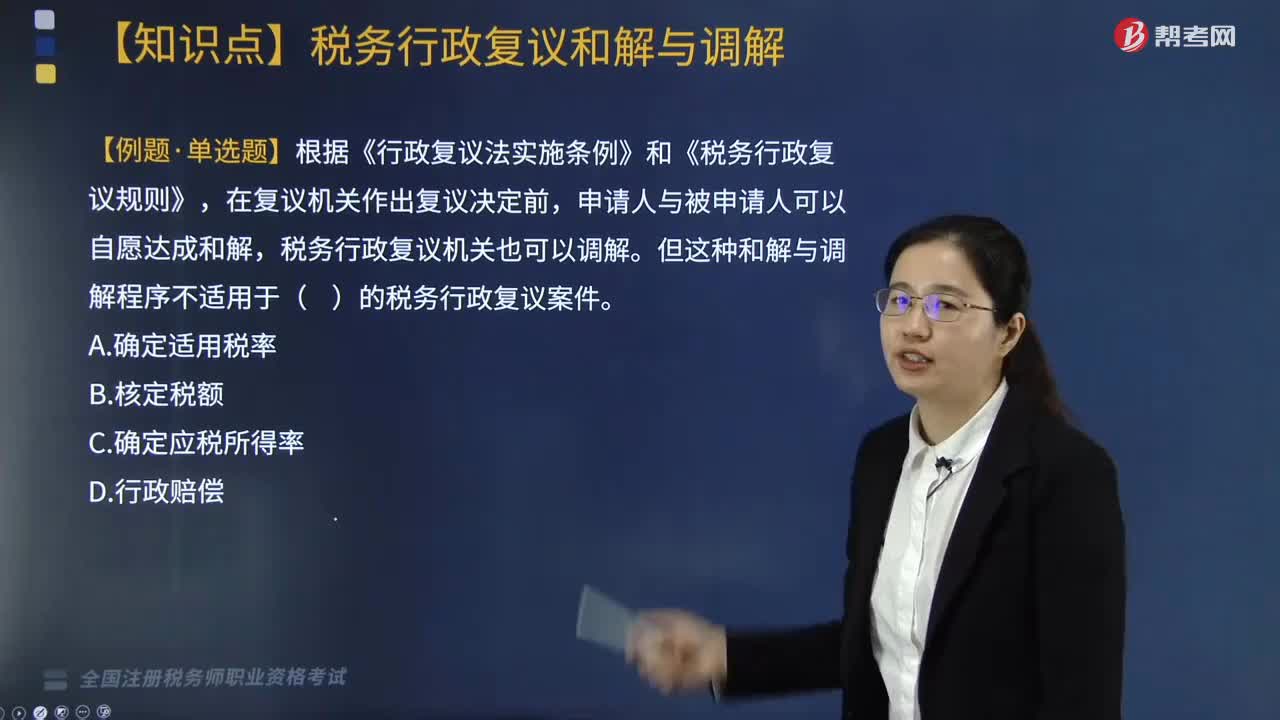

01:30行政復議和解與調解分別是什么?:行政復議和解是指在行政復議程序中,以有效解決行政爭議并終結行政復議程序的合意行為。行政復議調解是發(fā)生在行政復議案件審查過程中,由行政復議機關和行政復議雙方當事人參與。作出的具體行政行為不服申請行政復議的“B.向行政復議機構提交書面和解協(xié)議。行政復議和解必須在行政復議決定作出前進行,應當向行政復議機構提交書面和解協(xié)議,行政復議申請人與被申請人達成和解必須經(jīng)行政復議機構準許。

07:30

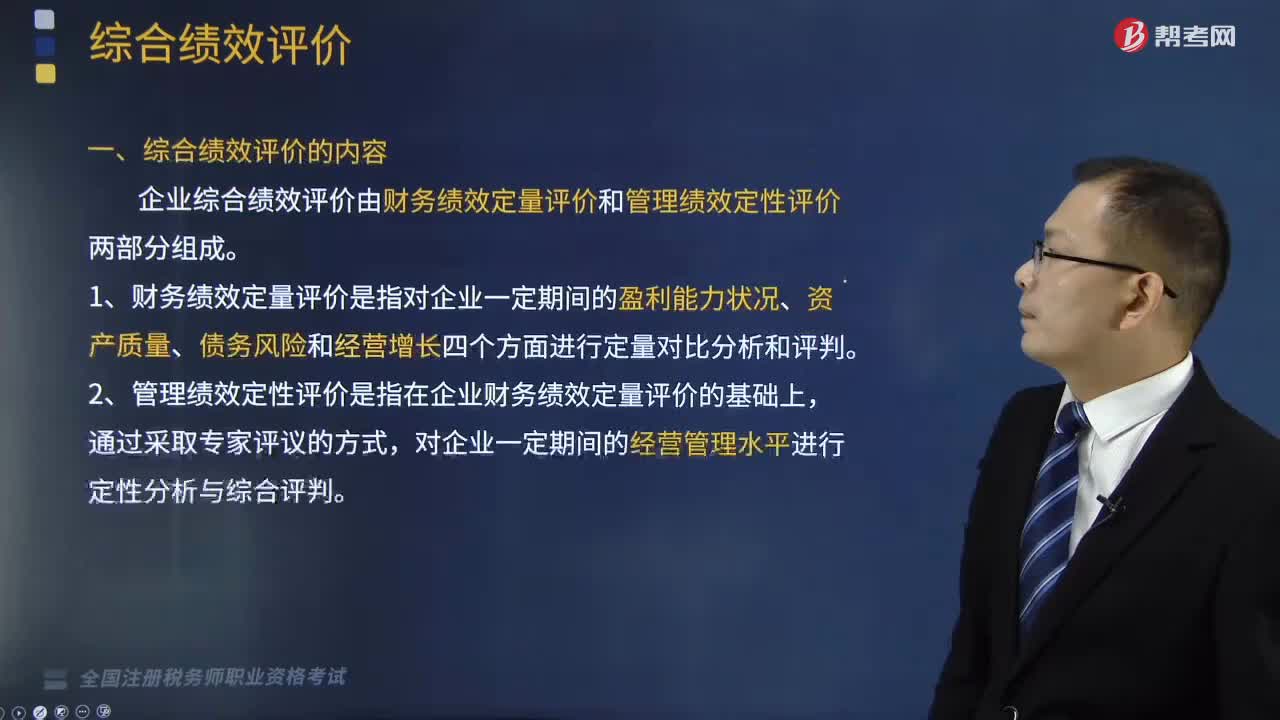

07:30綜合績效評價的內容和指標包括哪些?:企業(yè)綜合績效評價由財務績效定量評價和管理績效定性評價兩部分組成。(1)財務績效定量評價是指對企業(yè)一定期間的盈利能力狀況、資產(chǎn)質量、債務風險和經(jīng)營增長四個方面進行定量對比分析和評判,(2)管理績效定性評價是指在企業(yè)財務績效定量評價的基礎上,對企業(yè)一定期間的經(jīng)營管理水平進行定性分析與綜合評判。企業(yè)綜合績效評價指標由22個財務績效定量評價指標和8個管理績效定性評價指標組成。

03:53

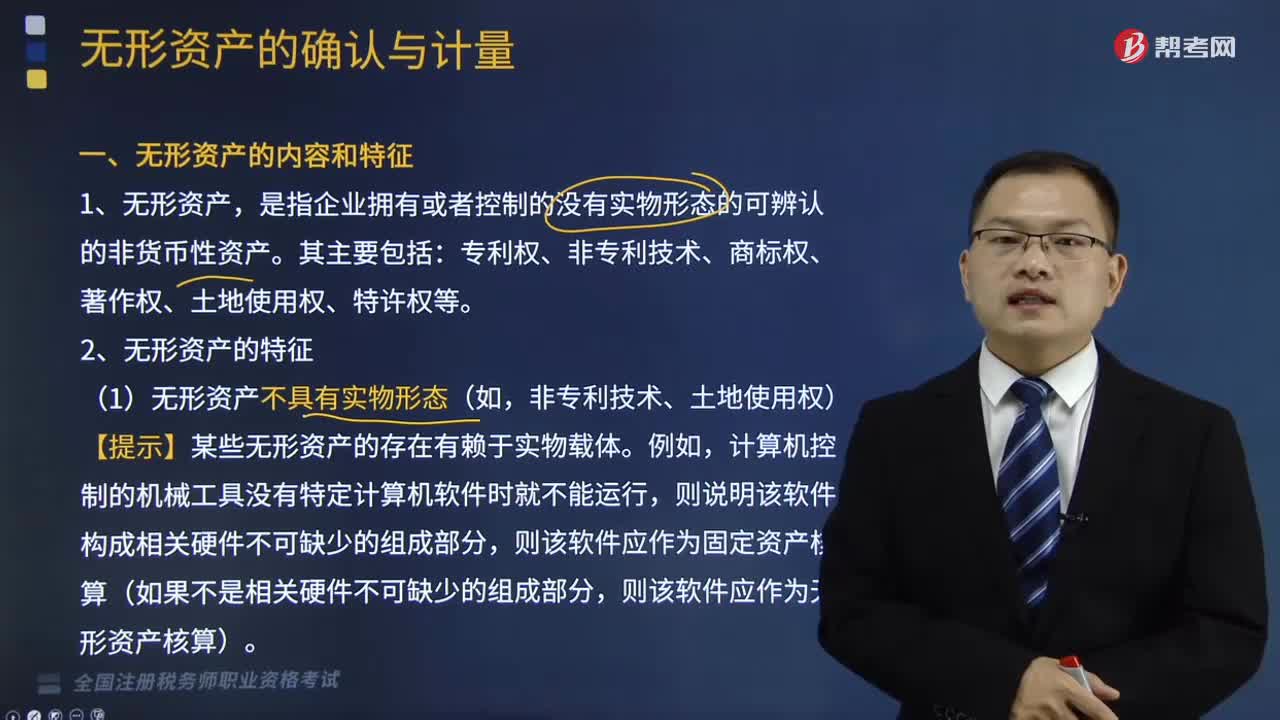

03:53無形資產(chǎn)的內容和特征分別是什么?:無形資產(chǎn)的內容和特征分別是什么?是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認的非貨幣性資產(chǎn)。無形資產(chǎn)的特征:(1)無形資產(chǎn)不具有實物形態(tài)(如,【提示】某些無形資產(chǎn)的存在有賴于實物載體,則該軟件應作為固定資產(chǎn)核算(如果不是相關硬件不可缺少的組成部分。則該軟件應作為無形資產(chǎn)核算),而不需要同時處置在同一獲利活動中的其他資產(chǎn)。【提示】商譽通常是與企業(yè)整體價值聯(lián)系在一起的,不屬于無形資產(chǎn)。

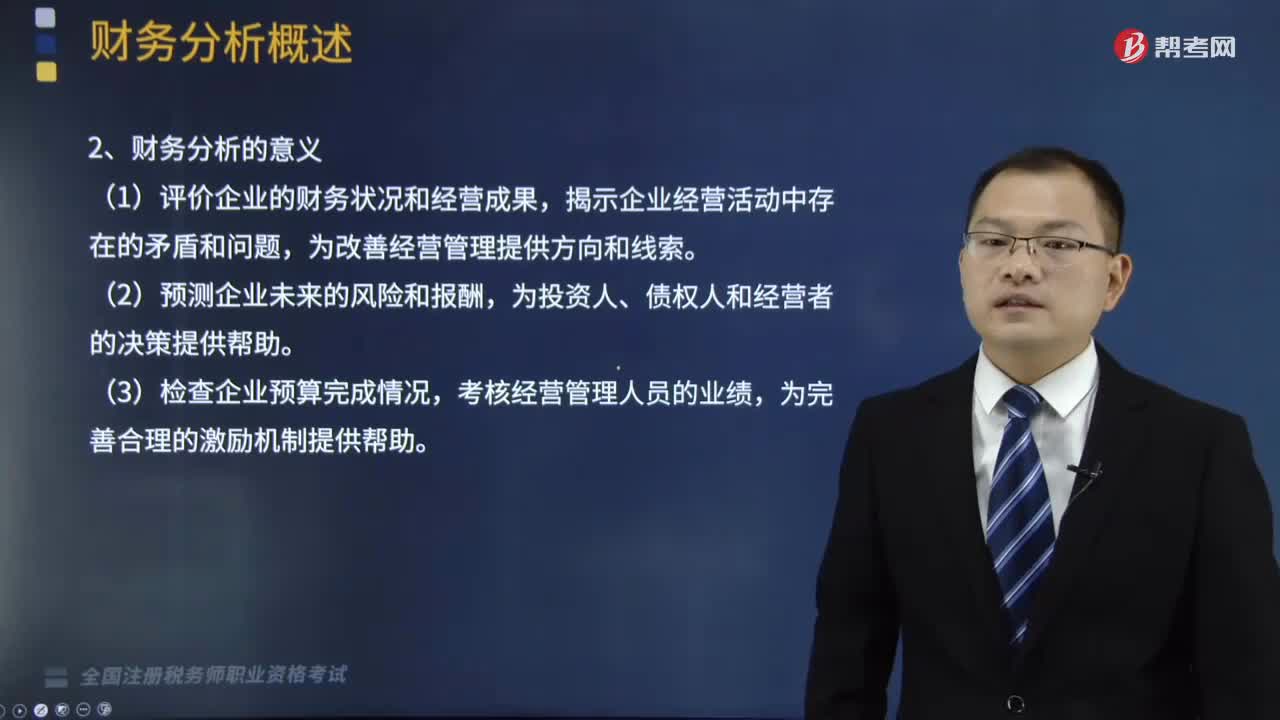

03:30

03:30財務分析的目的和內容包括哪些?:對企業(yè)的財務狀況、經(jīng)營成果和現(xiàn)金流量進行綜合比較與評價的一種工作。(1)評價企業(yè)的財務狀況和經(jīng)營成果,②長期債權人還需要分析企業(yè)的盈利狀況和資本結構,還要關心企業(yè)的資產(chǎn)管理及使用狀況、企業(yè)的獲利能力。①對企業(yè)財務狀況及經(jīng)營成果作出準確的判斷,②企業(yè)經(jīng)營管理人員必須對企業(yè)經(jīng)營理財?shù)娜啃畔⒂枰栽敿毜亓私夂驼莆眨治銎髽I(yè)資產(chǎn)的結構,(2)評價企業(yè)資產(chǎn)的營運能力,分析企業(yè)資產(chǎn)的分布情況和周轉使用情況。

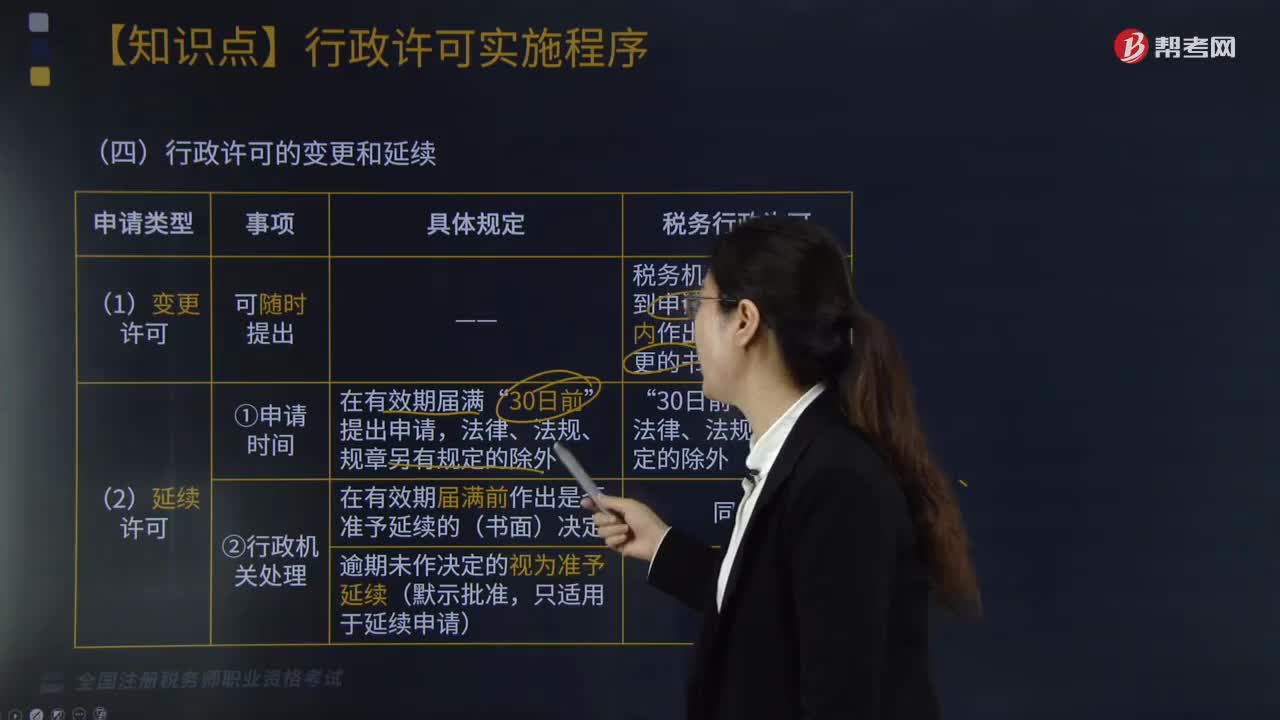

01:04

01:04行政許可的變更和延續(xù)有哪些內容?:行政許可的變更和延續(xù)有哪些內容?指國家行政機關對不特定的一般人依法負有不作為義務的事項,允許他作為的行政活動。行政許可法對行政許可的立法界定是指行政機關根據(jù)公民、法人或者其他組織的申請,經(jīng)依法審查,準予其從事特定活動的行為。行政許可的變更和延續(xù)如下圖:(1)變更許可;稅務機關應當自收到申請之日起20日內作出是否準予變更的書面決定:(2)延續(xù)許可“提出申請;

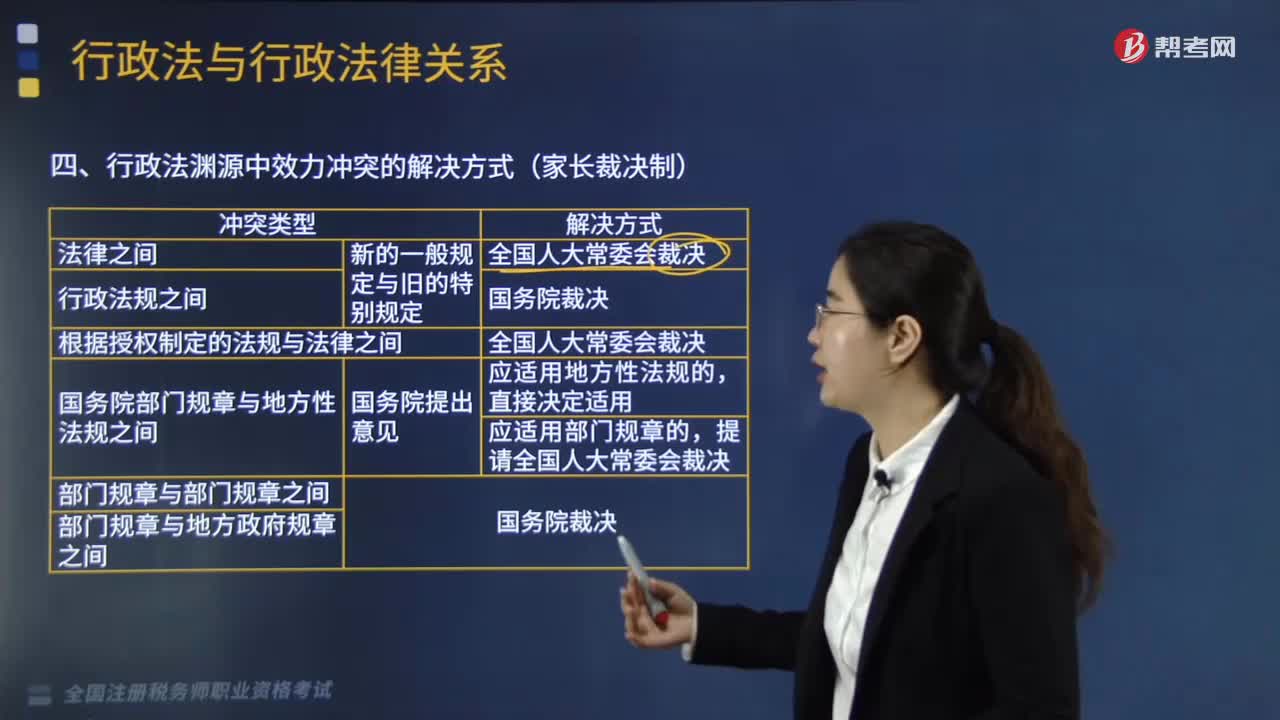

04:16

04:16行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對同一事項的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國務院部門規(guī)章(國務院部委制定)與地方性法規(guī)(地方人大制定)之間對同一事項的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國人民代表大會裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國務院裁決;C.部門規(guī)章與部門規(guī)章之間發(fā)生法律效力沖突由國務院裁決。

06:26

06:26稅收執(zhí)法包括哪些內容?:廣義的稅收執(zhí)法是指國家稅務行政主管機關執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關依法定的職權和程序將稅法的一般法律規(guī)范適用于稅務行政相對人或事件,稅收執(zhí)法的實質是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務相對人的意思表示。

05:28

05:28稅收程序法的內容有哪些?:是指規(guī)范稅務機關和稅務行政相對人在行政程序中權利義務的法律規(guī)范的總稱,同樣適用于稅收行政行為,對欠稅的納稅人、扣繳義務人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補征和追征制度;因納稅人、扣繳義務人計算錯誤等失誤。稅務機關可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實施稅法的規(guī)定,B.納稅申報是納稅人履行納稅義務的程序。

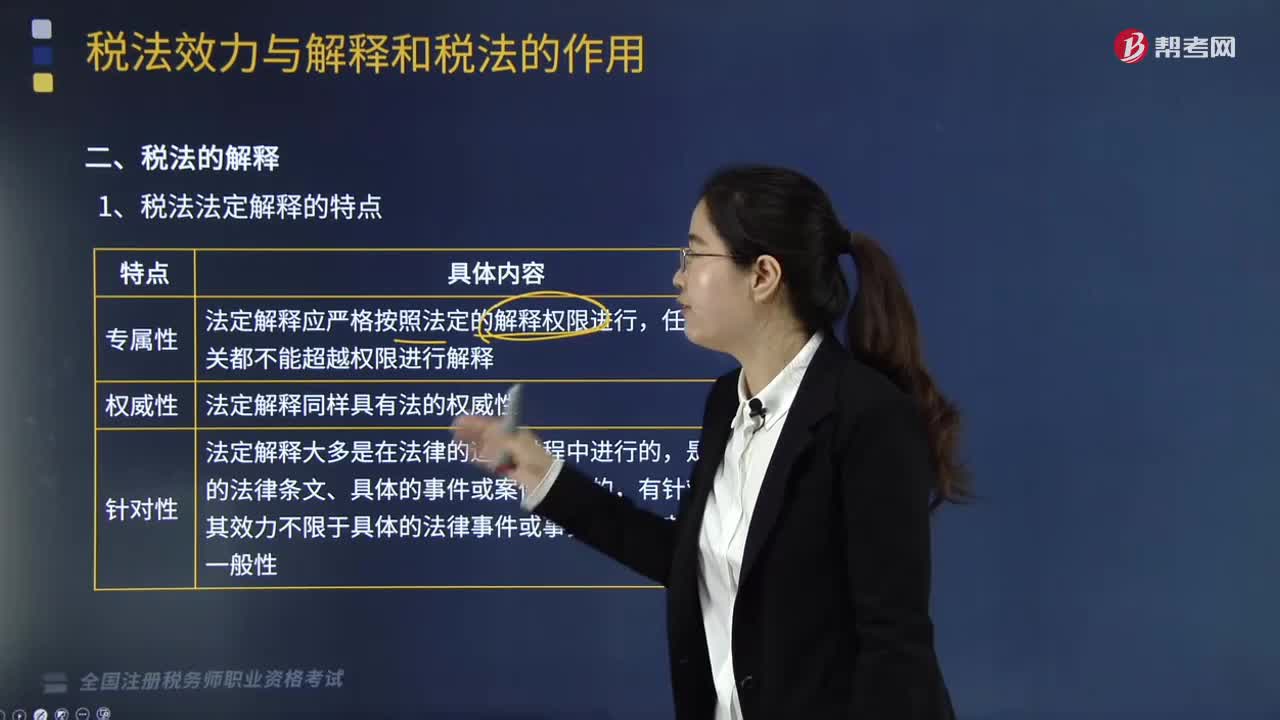

06:37

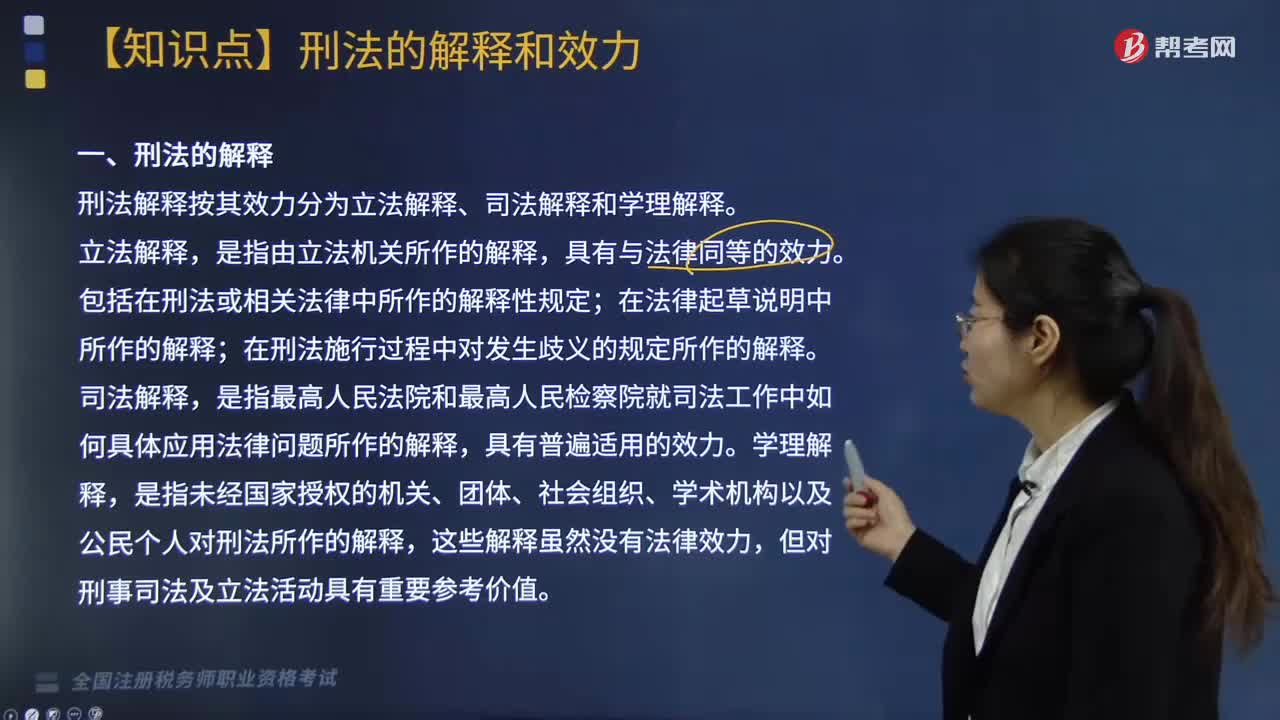

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務師職業(yè)資格考試真題】法定解釋應嚴格按照法定的解釋權限進行:任何部門都不能超越權限進行解釋,【解析】稅法法定解釋的特點法定解釋應嚴格按照法定的解釋權限進行任何有權機關都不能超越權限進行解釋

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務行政命令在除個別特殊地區(qū)外的全國范圍內有效“(1)由地方立法機關或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日