下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:08

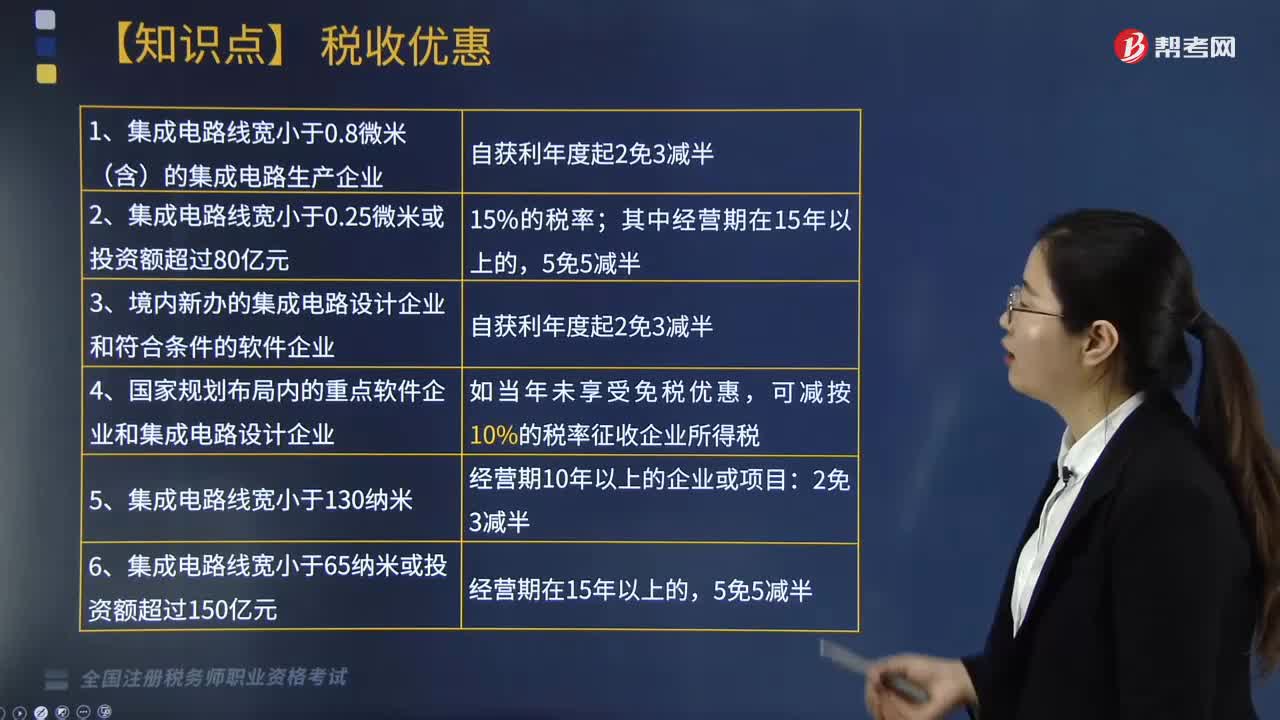

06:08促進(jìn)節(jié)能服務(wù)產(chǎn)業(yè)發(fā)展與其他有關(guān)行業(yè)的優(yōu)惠是什么?:項(xiàng)目享受優(yōu)惠自取得第一筆生產(chǎn)經(jīng)營收入起,應(yīng)單獨(dú)進(jìn)行核算并可在稅前據(jù)實(shí)扣除(無限制比例),自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起——3免3減半,合理計(jì)算電網(wǎng)新建項(xiàng)目的應(yīng)納稅所得額,允許無限期結(jié)轉(zhuǎn)到以后納稅年度扣除,投資額可抵扣當(dāng)年應(yīng)納稅所得額,準(zhǔn)予在以后5個納稅年度內(nèi)抵扣,允許結(jié)轉(zhuǎn)到以后納稅年度扣除E. 企業(yè)購置符合規(guī)定的環(huán)境保護(hù)專用設(shè)備投資額的10%可以從當(dāng)年應(yīng)納稅額中抵免

01:26

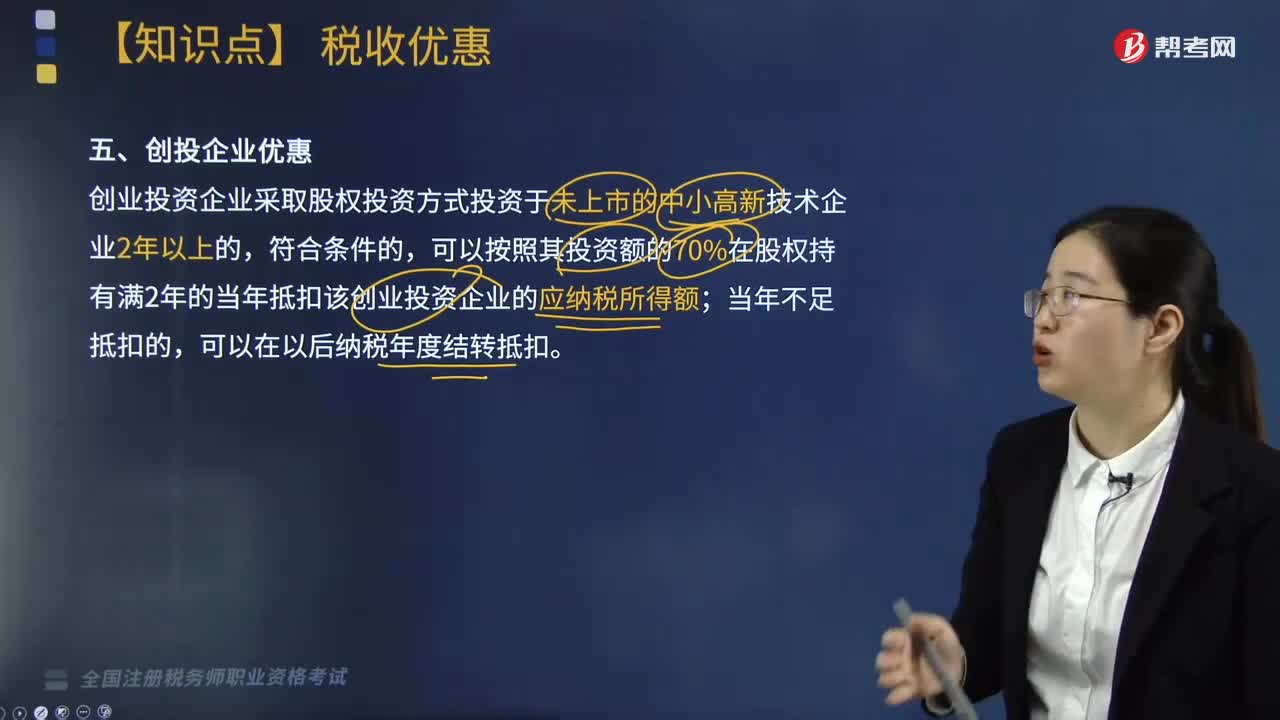

01:26創(chuàng)投企業(yè)享有哪些優(yōu)惠?:創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;向創(chuàng)業(yè)企業(yè)進(jìn)行股權(quán)投資,以期在所投資創(chuàng)業(yè)企業(yè)發(fā)育成熟或相對成熟后通過股權(quán)轉(zhuǎn)讓獲得資本增值收益的企業(yè)組織。有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

08:20

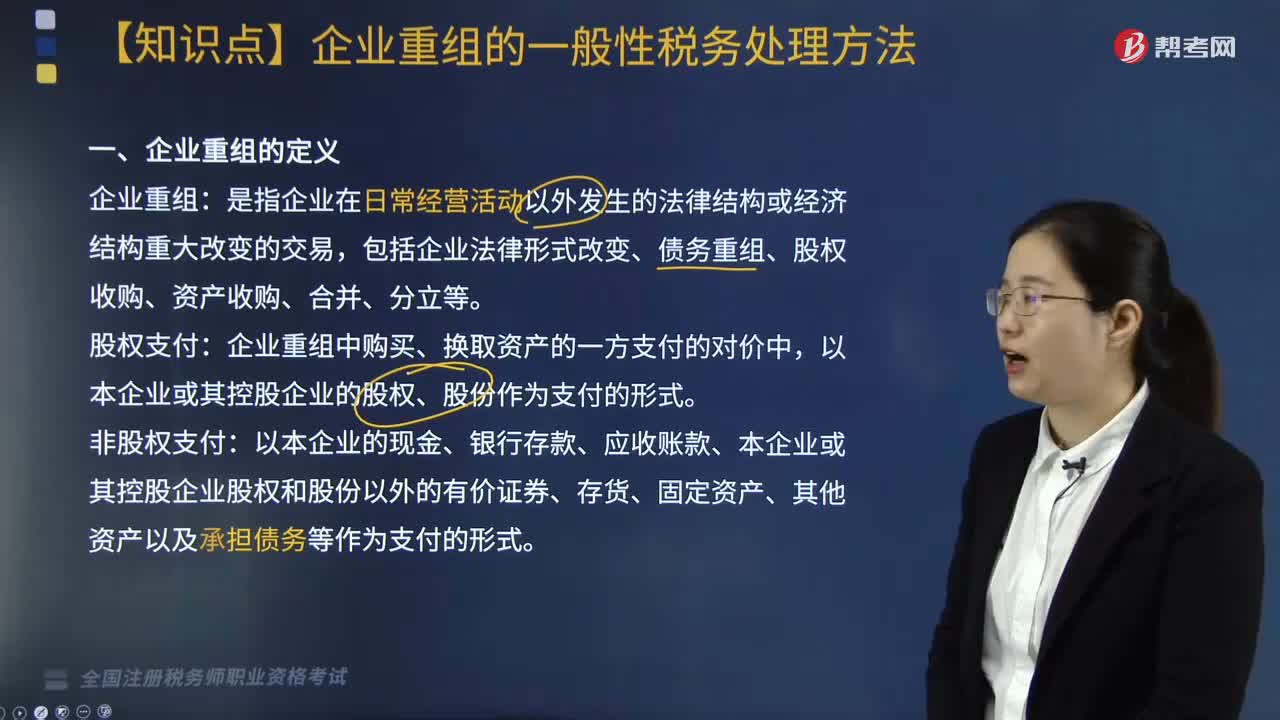

08:20企業(yè)重組的一般性稅務(wù)處理方法有哪些?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等:以本企業(yè)的現(xiàn)金、銀行存款、應(yīng)收賬款、本企業(yè)或其控股企業(yè)股權(quán)和股份以外的有價證券、存貨、固定資產(chǎn)、其他資產(chǎn)以及承擔(dān)債務(wù)等作為支付的形式,有關(guān)企業(yè)所得稅納稅事項(xiàng)(包括虧損結(jié)轉(zhuǎn)、稅收優(yōu)惠等權(quán)益和義務(wù))由變更后企業(yè)承繼,應(yīng)當(dāng)分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)(視同銷售)、按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項(xiàng)業(yè)務(wù)。

10:49

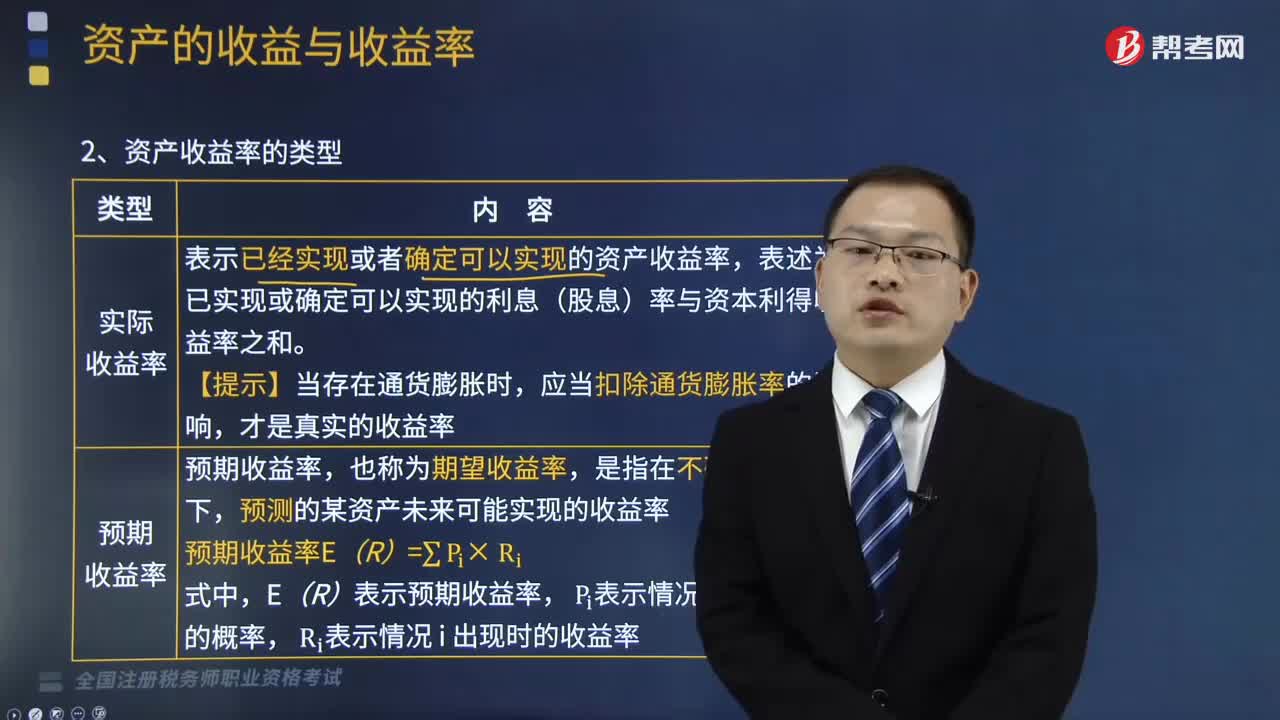

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實(shí)際收益率、預(yù)期收益率、必要收益率。表述為已實(shí)現(xiàn)或確定可以實(shí)現(xiàn)的利息(股息)率與資本利得收益率之和,預(yù)測的某資產(chǎn)未來可能實(shí)現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風(fēng)險收益率+風(fēng)險收益率;是指無風(fēng)險資產(chǎn)的收益率。無風(fēng)險收益率=純利率(資金的時間價值)+通貨膨脹補(bǔ)償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風(fēng)險收益率。

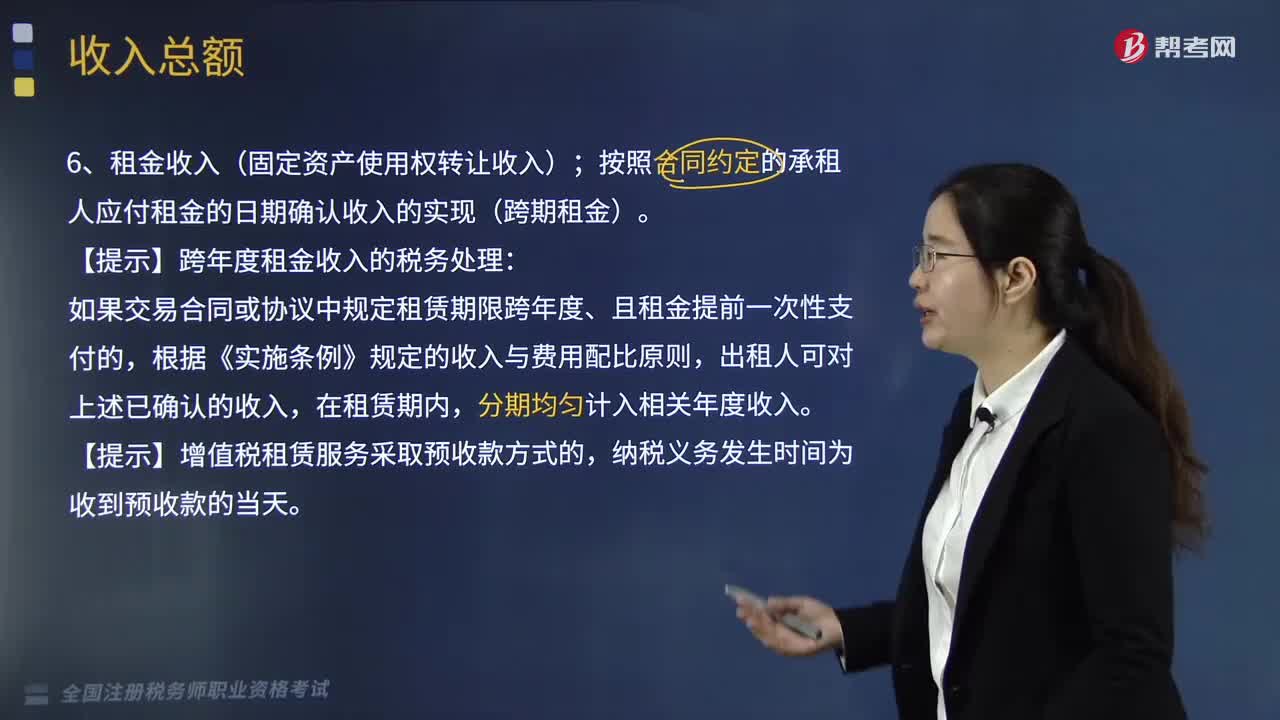

05:45

05:45企業(yè)其他形式的一般收入有哪些?:企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入,一、租金收入(固定資產(chǎn)使用權(quán)轉(zhuǎn)讓收入)。按照合同約定的承租人應(yīng)付租金的日期確認(rèn)收入的實(shí)現(xiàn)(跨期租金):【提示】跨年度租金收入的稅務(wù)處理,如果交易合同或協(xié)議中規(guī)定租賃期限跨年度、且租金提前一次性支付的,二、特許權(quán)使用費(fèi)收入(無形資產(chǎn)使用權(quán)收入)。按照合同約定的應(yīng)付特許權(quán)使用費(fèi)的日期確認(rèn)收入的實(shí)現(xiàn)。指企業(yè)取得的上述規(guī)定收入外的其他收入。

01:57

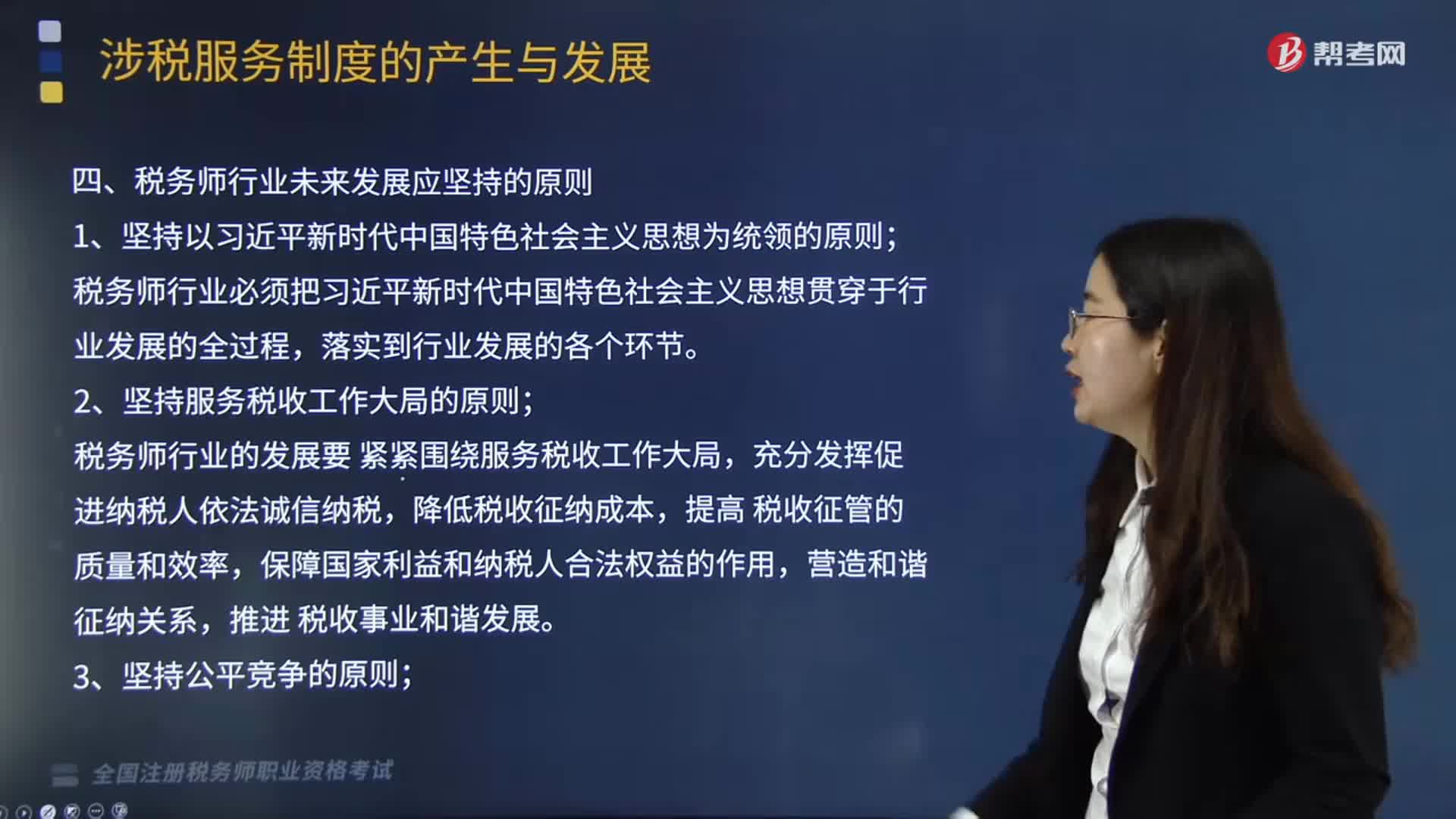

01:57稅務(wù)師行業(yè)未來發(fā)展應(yīng)堅(jiān)持哪些原則?:稅務(wù)師行業(yè)未來發(fā)展應(yīng)堅(jiān)持哪些原則?中國注冊稅務(wù)師協(xié)會具體承擔(dān)稅務(wù)師職業(yè)資格考試的評價與管理工作。稅務(wù)師行業(yè)必須把習(xí)近平新時代中國特色社會主義思想貫穿于行 業(yè)發(fā)展的全過程。2.堅(jiān)持服務(wù)稅收工作大局的原則,稅務(wù)師行業(yè)的發(fā)展要 緊緊圍繞服務(wù)稅收工作大局,4.堅(jiān)持指導(dǎo)和管理相結(jié)合的原則。稅務(wù)師行業(yè)實(shí)行稅務(wù)機(jī)關(guān)行政監(jiān)督管理和行業(yè)協(xié)會自律管理相結(jié)合的管理模式稅務(wù)師從事的業(yè)務(wù)屬于涉稅服務(wù)范疇

10:37

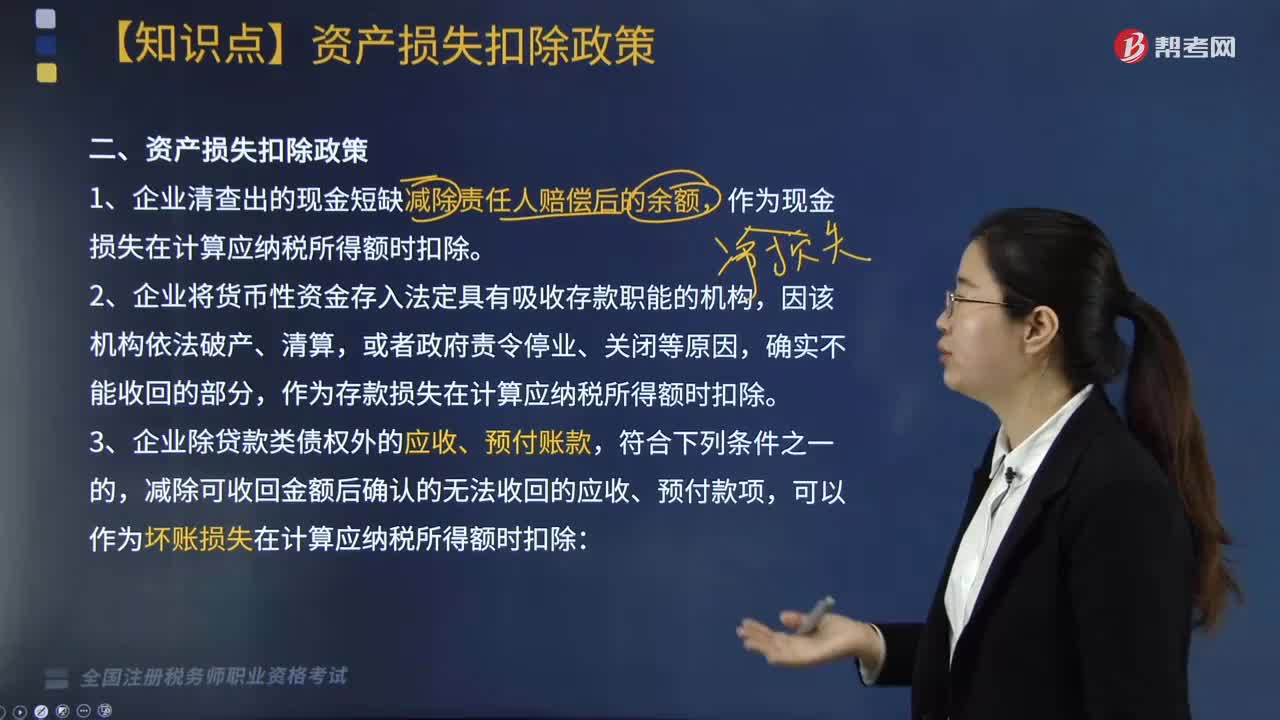

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款,減除可收回金額后確認(rèn)的無法收回的應(yīng)收、預(yù)付款項(xiàng),對借款人財(cái)產(chǎn)進(jìn)行清償和對擔(dān)保人進(jìn)行追償后,經(jīng)追償后確實(shí)無法收回的債權(quán)。7. 由于上述(1)至(6)項(xiàng)原因借款人不能償還到期債務(wù),經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項(xiàng)。

04:36

04:36企業(yè)所得稅前不得扣除的項(xiàng)目有哪些?:企業(yè)所得稅計(jì)算中不得扣除的項(xiàng)目有向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng)、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定的各項(xiàng)資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出。8. 企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi),以及非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費(fèi)。

04:28

04:28企業(yè)所得稅扣除項(xiàng)目的原則與范圍有哪些?:企業(yè)所得稅扣除項(xiàng)目的原則與范圍有哪些?企業(yè)申報的扣除項(xiàng)目和金額要真實(shí)、合法。一、稅前扣除原則:指企業(yè)費(fèi)用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費(fèi)用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費(fèi)用不得提前或滯后申報扣除:應(yīng)當(dāng)計(jì)入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費(fèi)用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用,企業(yè)當(dāng)年度實(shí)際發(fā)生的相關(guān)成本、費(fèi)用;

06:35

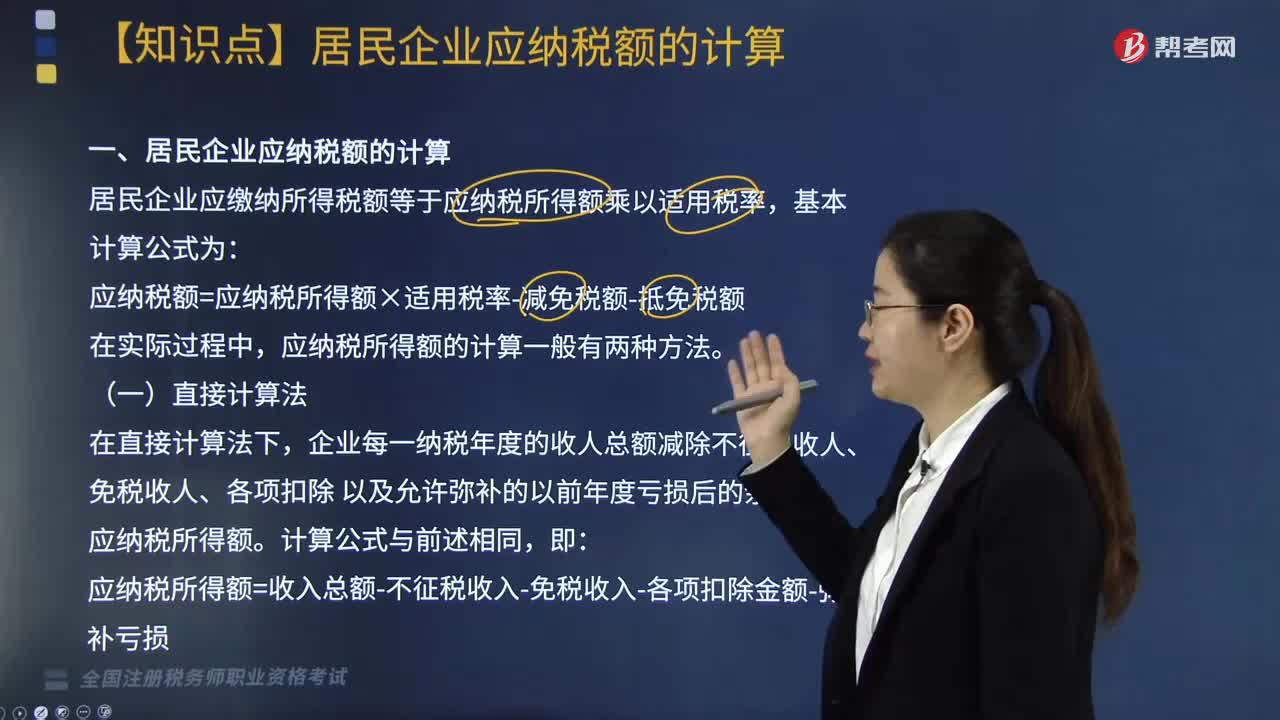

06:35企業(yè)收入總額的形式有哪些?:應(yīng)納稅所得額=應(yīng)稅收入-稅法認(rèn)可的扣除 =(收入總額-不征稅收入-免稅收入)-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出,C.乙公司支付的固定利息可以據(jù)實(shí)在稅前扣除;D.甲公司應(yīng)于實(shí)際收到固定利息的日期確認(rèn)收入的實(shí)現(xiàn):投資企業(yè)應(yīng)于被投資企業(yè)應(yīng)付利息的日期”

02:30

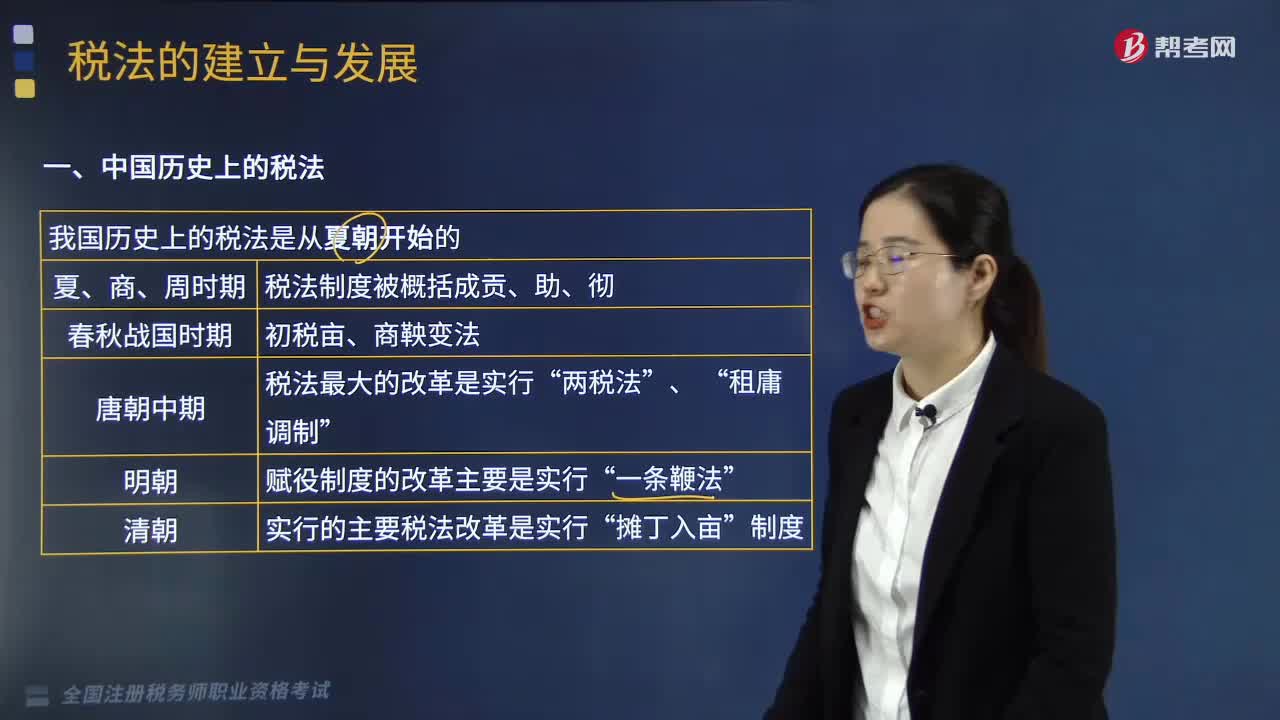

02:30稅法的建立與發(fā)展包含了哪些階段?:稅法的建立與發(fā)展包含了哪些階段?稅法的建立與發(fā)展分為兩個部分,其中新中國稅法的建立和發(fā)展主要包含四個階段,分別為新中國稅法建立與修訂、稅收法治建設(shè)的初創(chuàng)階段、稅收法治建設(shè)的完善階段、稅收法治建設(shè)的規(guī)范化階段(21世紀(jì))。這一時期較大的稅法變革主要有,魯國實(shí)行的"初稅畝"、秦國的商鞍變法,唐朝是我國封建社會發(fā)展的巔峰時期”唐朝中期稅法最大的改革是實(shí)行。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日