下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

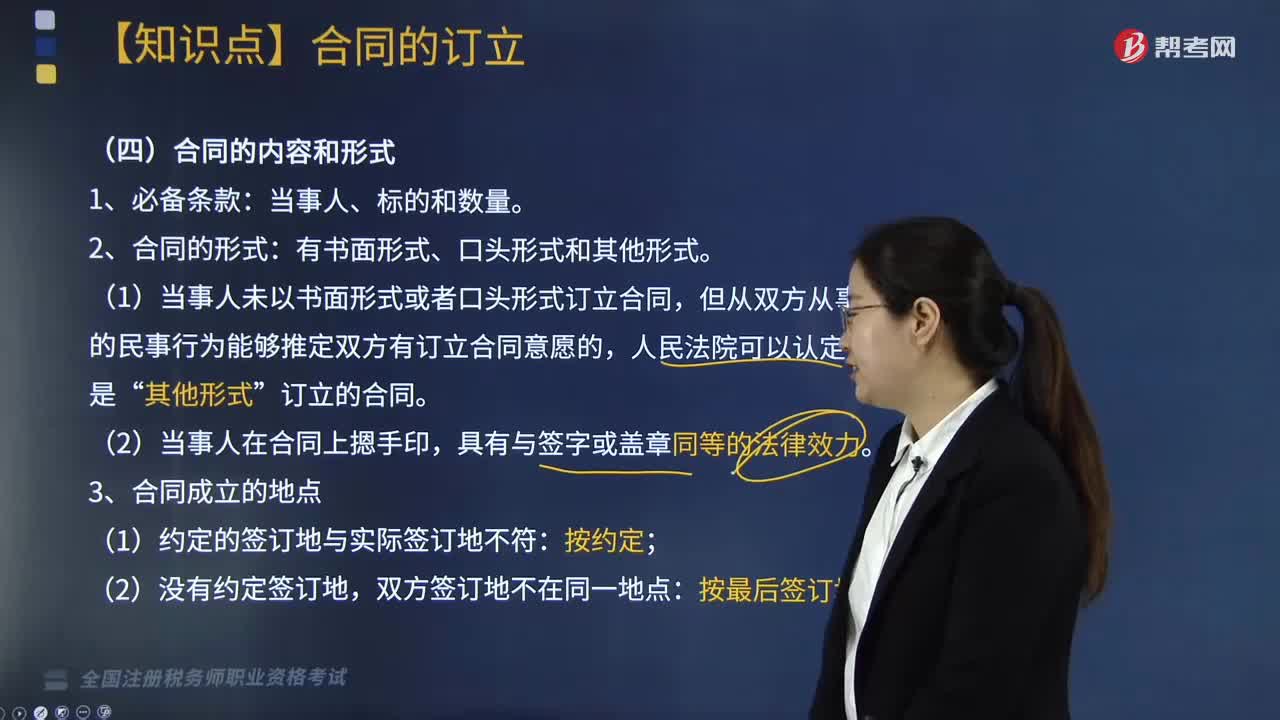

04:44

04:44合同無(wú)效的情形有哪些?:合同無(wú)效的情形有哪些?

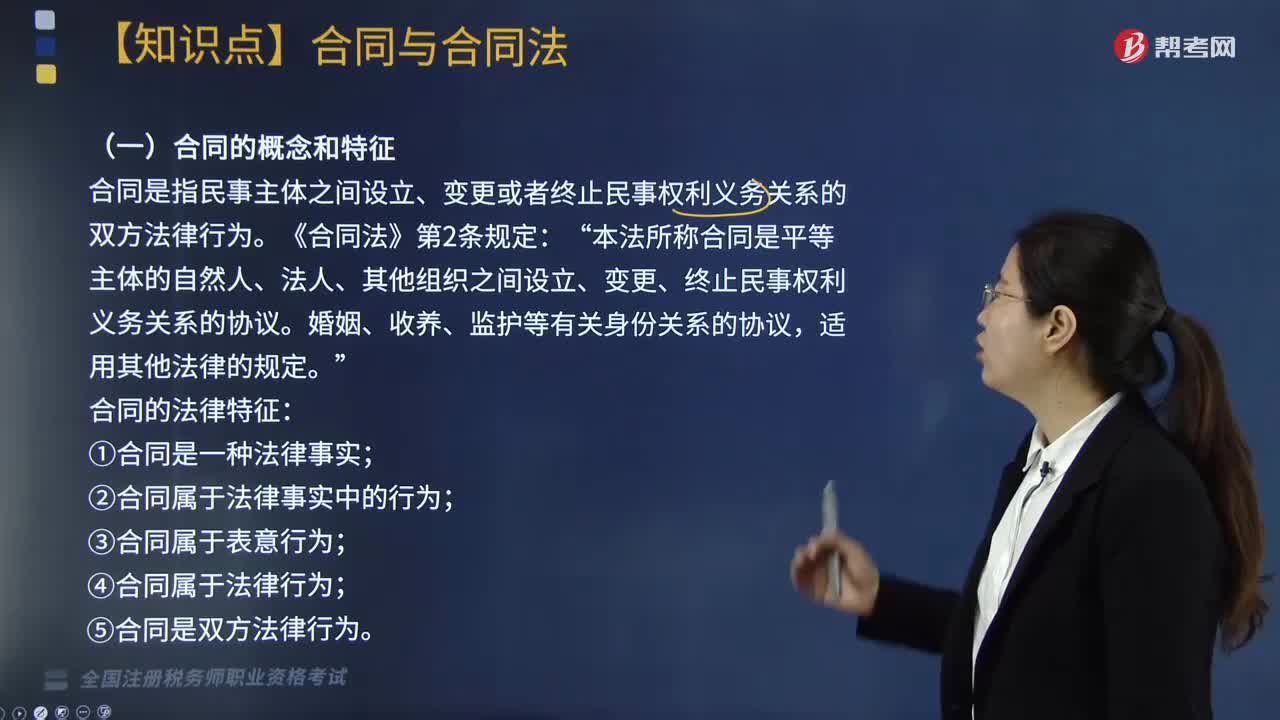

02:45

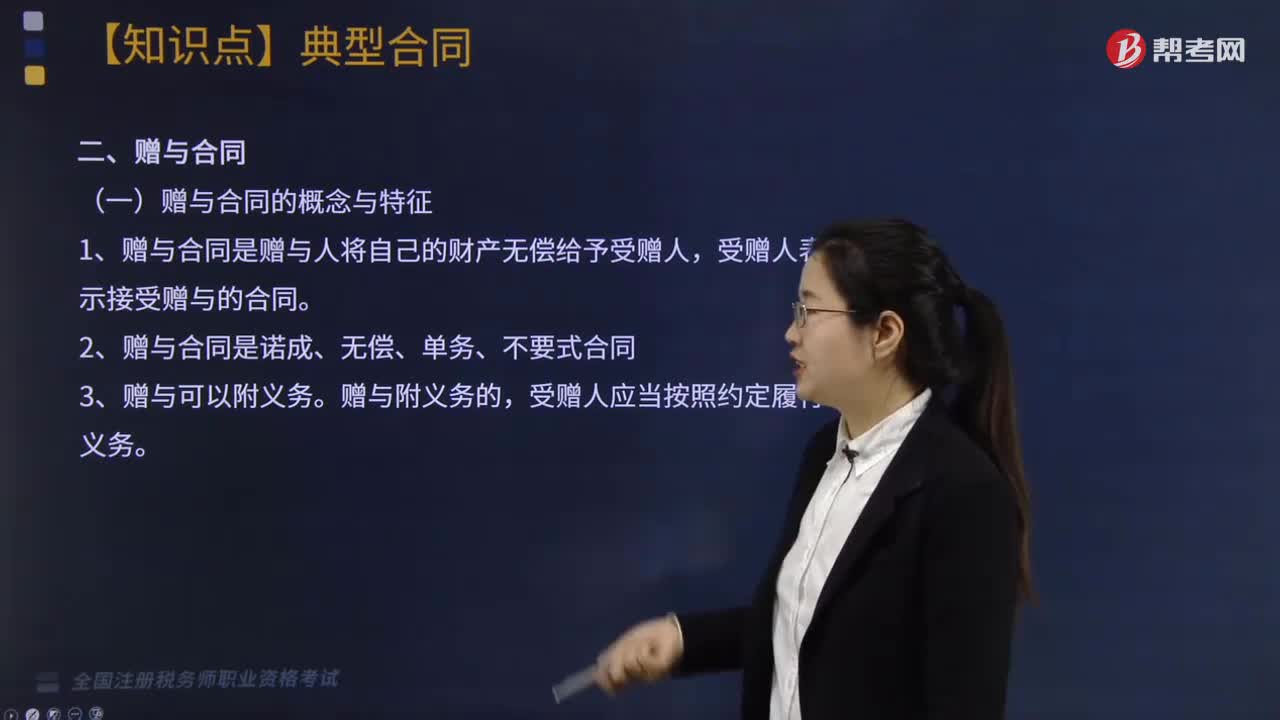

02:45合同的法律特征有哪些?:合同的法律特征有哪些?

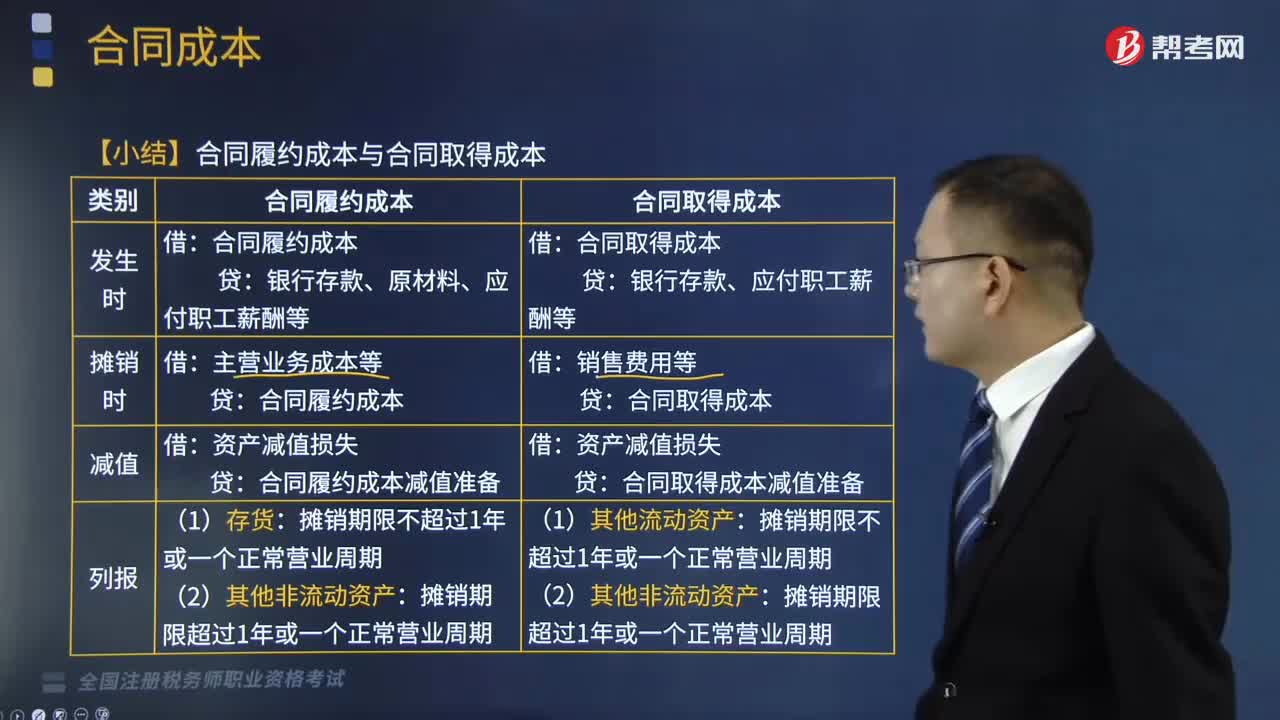

04:25

04:25合同成本總結(jié)的具體內(nèi)容有哪些?:合同成本總結(jié)的具體內(nèi)容有哪些?

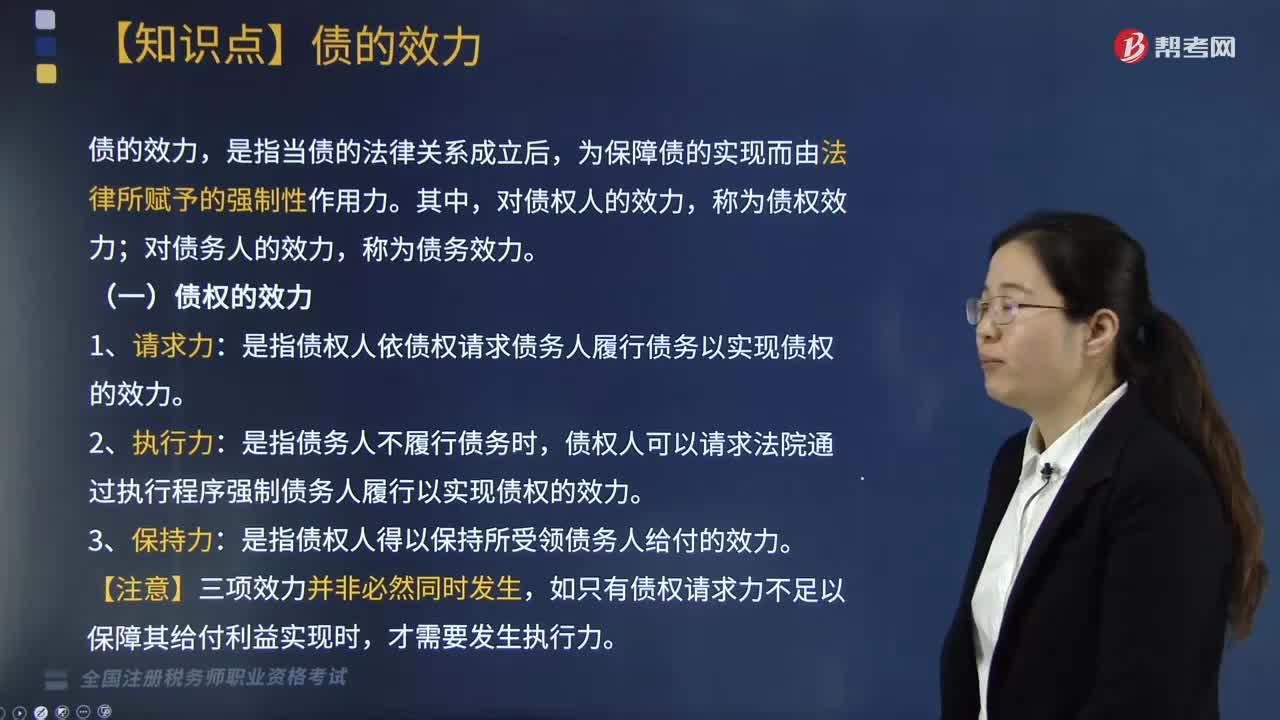

02:53

02:53債權(quán)的效力包括哪些內(nèi)容?:債權(quán)的效力包括哪些內(nèi)容?

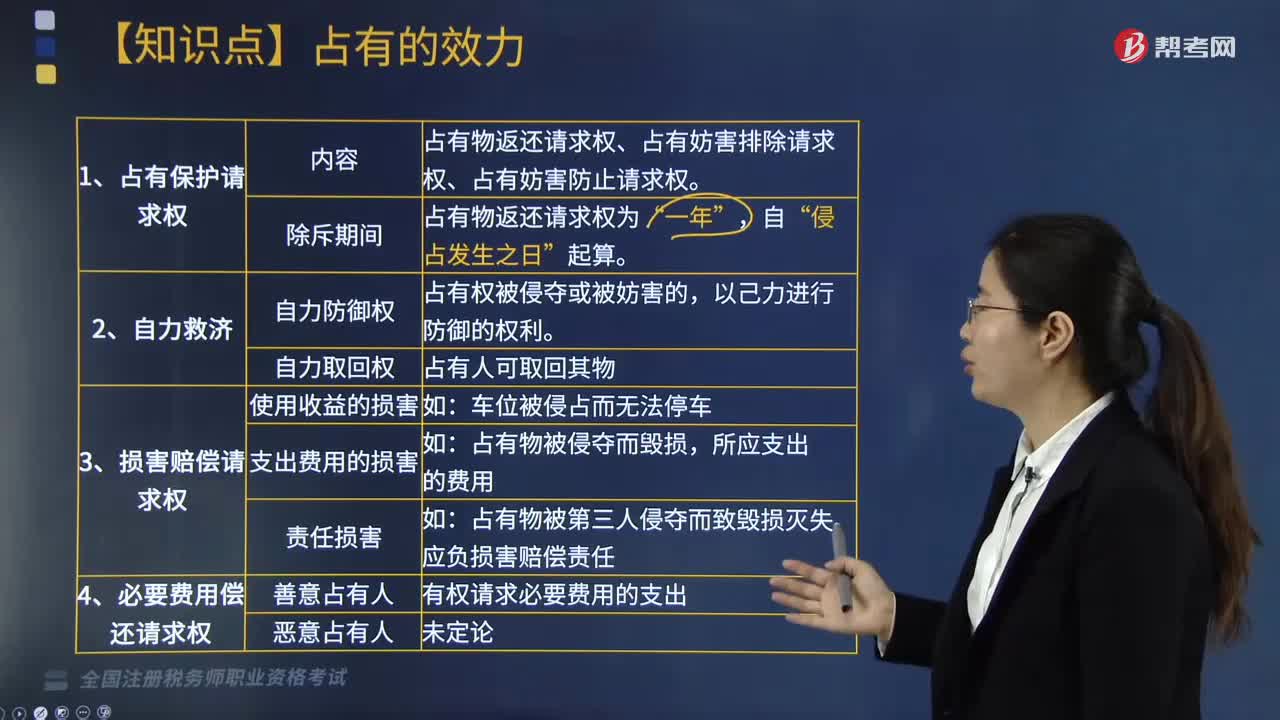

01:22

01:22占有的效力分別有哪些?:占有的效力分別有哪些?

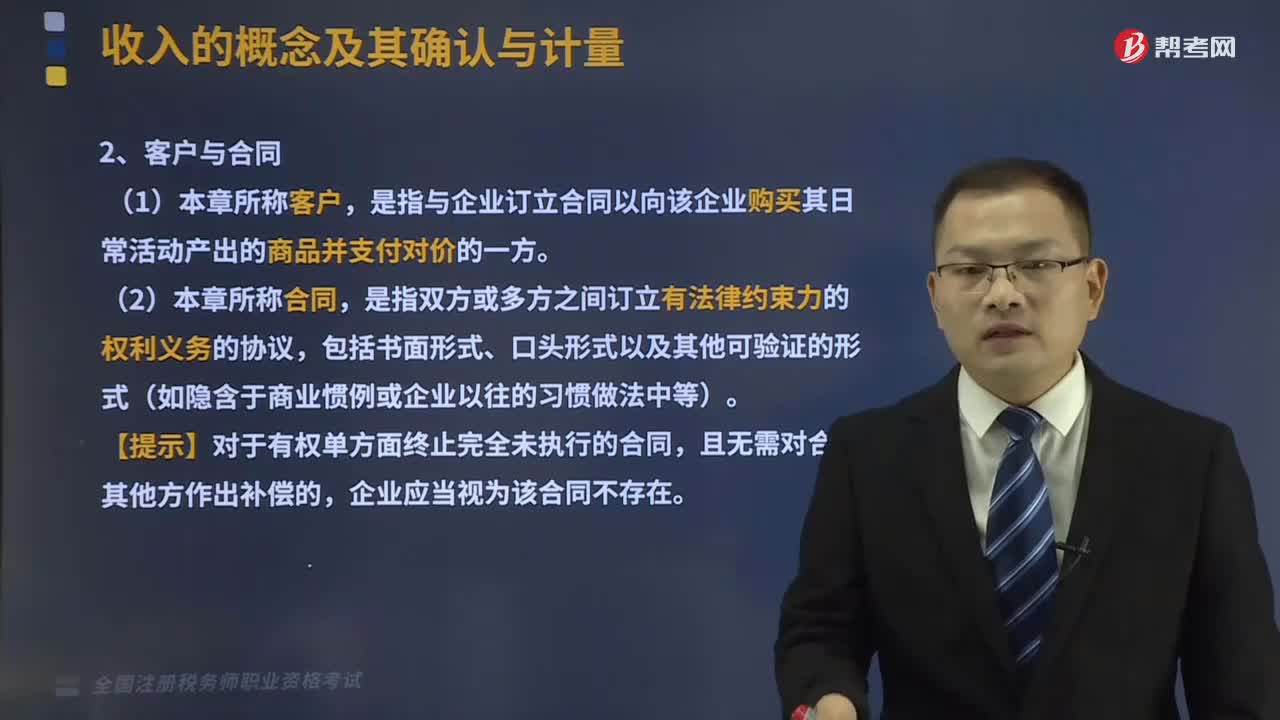

02:14

02:14客戶(hù)與合同之間有什么關(guān)系?:客戶(hù)與合同之間有什么關(guān)系?

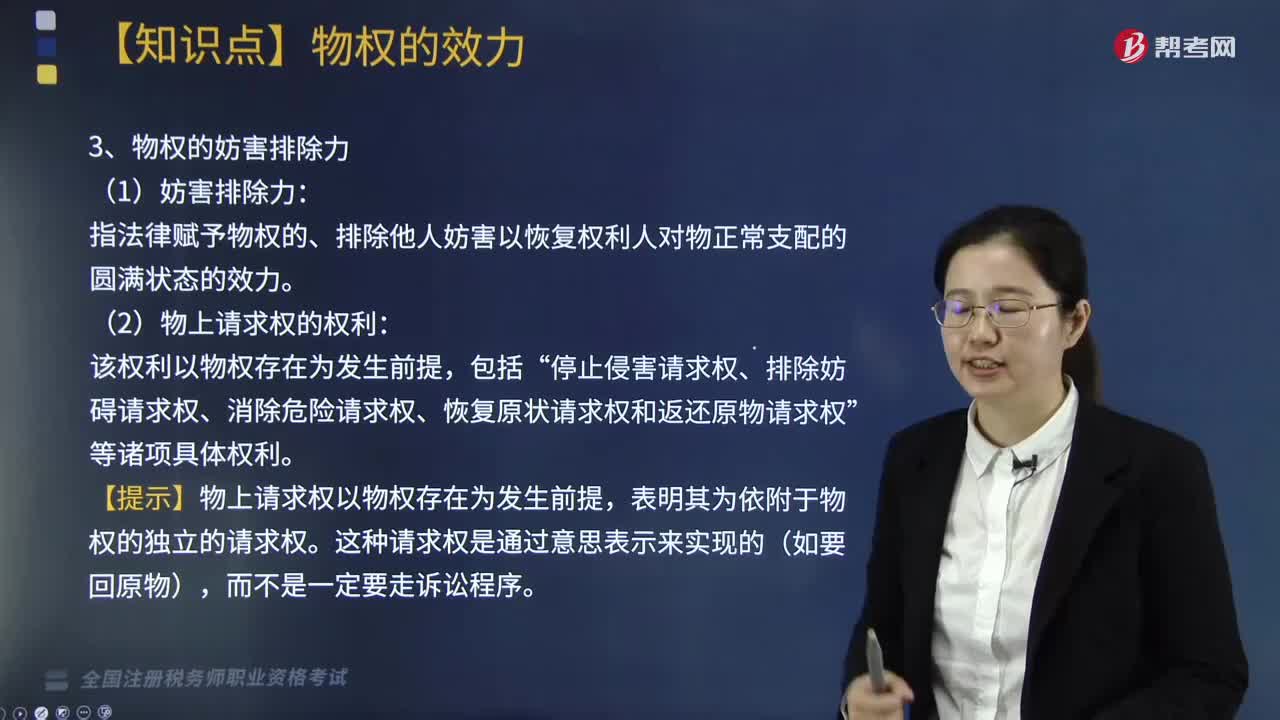

03:52

03:52物權(quán)的效力包括哪些?:法律賦予物權(quán)的、保障物權(quán)人對(duì)標(biāo)的物直接為一定行為并享受其利益的作用力。原則上物權(quán)優(yōu)先于債權(quán)而行使。指法律賦予物權(quán)的、排除他人妨害以恢復(fù)權(quán)利人對(duì)物正常支配的圓滿(mǎn)狀態(tài)的效力:該權(quán)利以物權(quán)存在為發(fā)生前提“停止侵害請(qǐng)求權(quán)、排除妨礙請(qǐng)求權(quán)、消除危險(xiǎn)請(qǐng)求權(quán)、恢復(fù)原狀請(qǐng)求權(quán)和返還原物請(qǐng)求權(quán)。【提示】物上請(qǐng)求權(quán)以物權(quán)存在為發(fā)生前提。表明其為依附于物權(quán)的獨(dú)立的請(qǐng)求權(quán),【提示】法律對(duì)物權(quán)的追及效力限制:

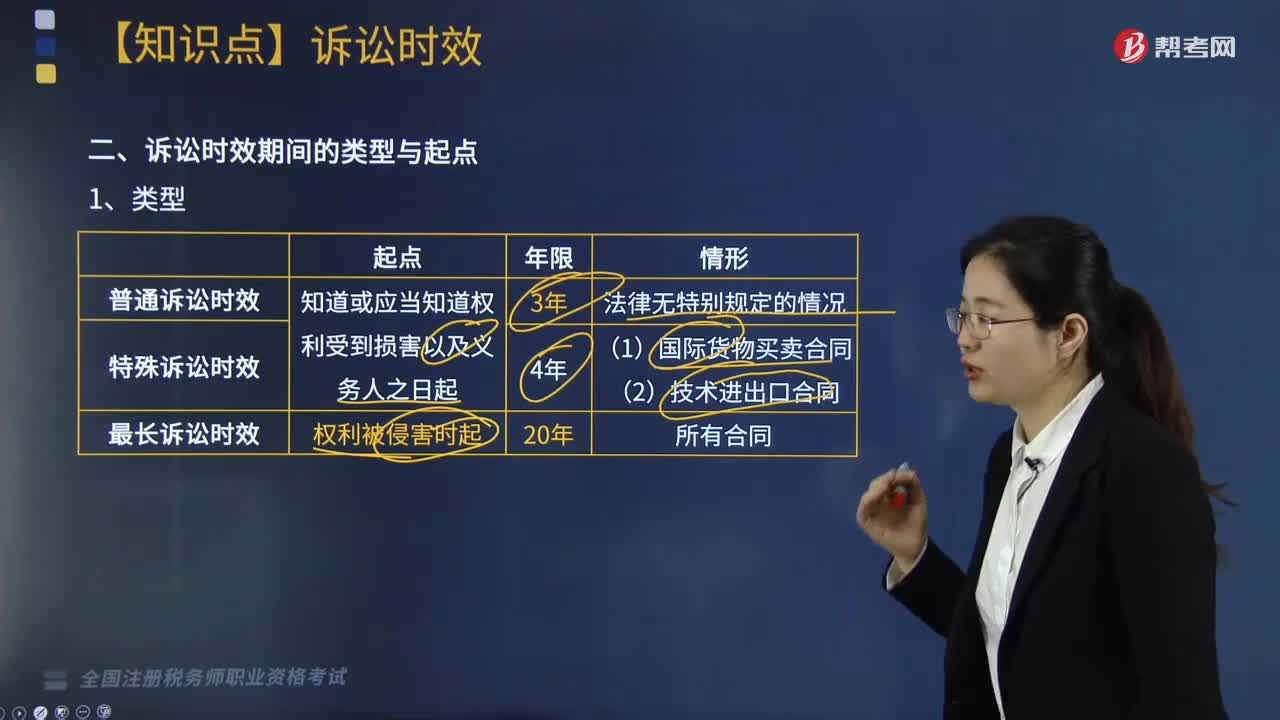

03:14

03:14訴訟時(shí)效期間的類(lèi)型有哪些?怎樣進(jìn)行期間起算?:訴訟時(shí)效期間從知道或者應(yīng)當(dāng)知道權(quán)利被侵害時(shí)起計(jì)算,即訴訟時(shí)效期間的起算,知道或應(yīng)當(dāng)知道權(quán)利受到損害以及義務(wù)人之日起:權(quán)利受到損害以及義務(wù)人之日起開(kāi)始計(jì)算”訴訟時(shí)效期間從最后一期履行期限屆滿(mǎn)之日起計(jì)算:制民事行為能力人對(duì)其法定代理人的訴訟時(shí)效期間,【例題·單選題】根據(jù)訴訟時(shí)效法律制度的規(guī)定,下列關(guān)于訴訟時(shí)效制度適用的表述中,B.人民法院不得主動(dòng)適用訴訟時(shí)效的規(guī)定。

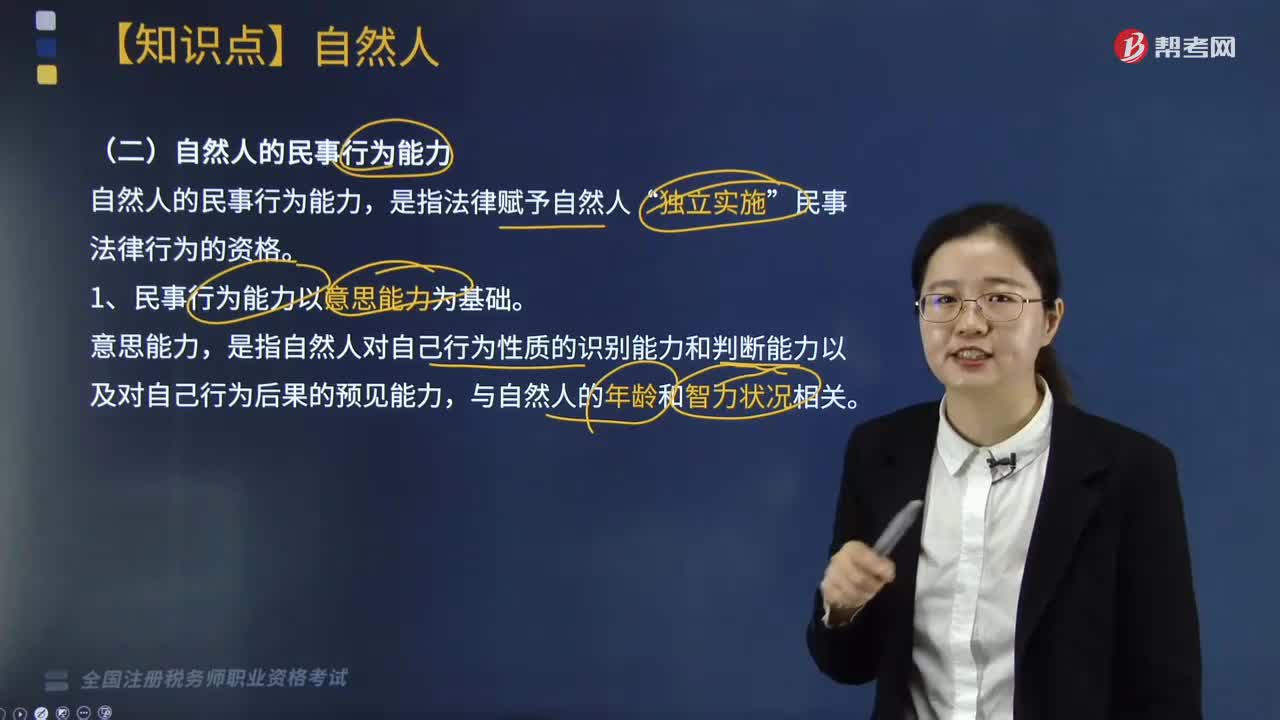

08:55

08:55自然人民事行為能力的主要內(nèi)容有哪些?:自然人的民事行為能力,(2)無(wú)民事行為能力或者限制民事行為能力的成年人的監(jiān)護(hù)人;(4)無(wú)民事行為能力人、限制民事行為能力人的監(jiān)護(hù)人是其法定代理人。【2016年稅務(wù)師考試真題】下列關(guān)于自然人民事權(quán)利能力與民事行為能力的說(shuō)法中“A.自然人的民事權(quán)利能力與民事行為能力同時(shí)產(chǎn)生;B.自然人的民事權(quán)利能力與民事行為能力同時(shí)消滅,D.自然人之間民事行為能力人人平等;【解析】自然人的民事權(quán)利能力

02:58

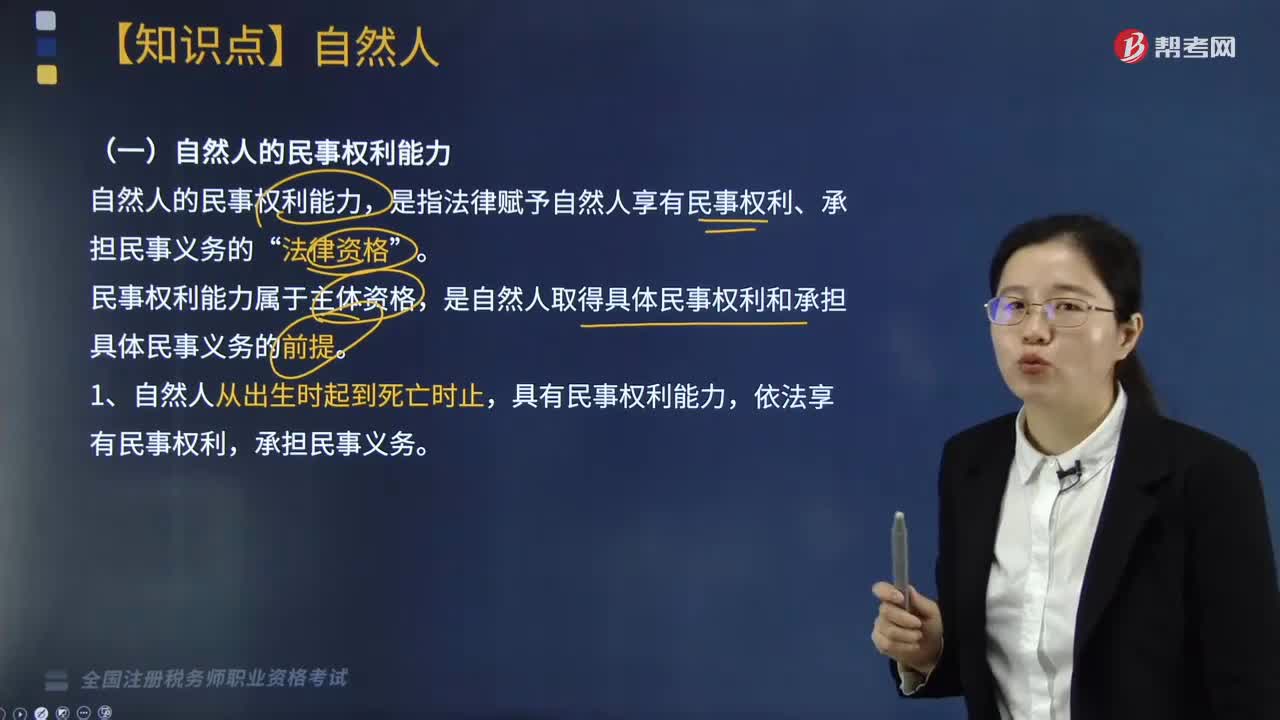

02:58自然人民事權(quán)利能力的主要內(nèi)容有哪些?:自然人的民事權(quán)利能力,是指法律賦予自然人享有民事權(quán)利、承擔(dān)民事義務(wù)的“民事權(quán)利能力屬于主體資格。是自然人取得具體民事權(quán)利和承擔(dān)具體民事義務(wù)的前提,依法享有民事權(quán)利,自然人的出生時(shí)間和死亡時(shí)間。(1)以出生證明、死亡證明記載的時(shí)間為準(zhǔn):以戶(hù)籍登記或者其他有效身份登記記載的時(shí)間為準(zhǔn),以該證據(jù)證明的時(shí)間為準(zhǔn),2. 自然人的民事權(quán)利能力一律平等。依法仍繼續(xù)享有某些權(quán)利(如著作署名權(quán))。

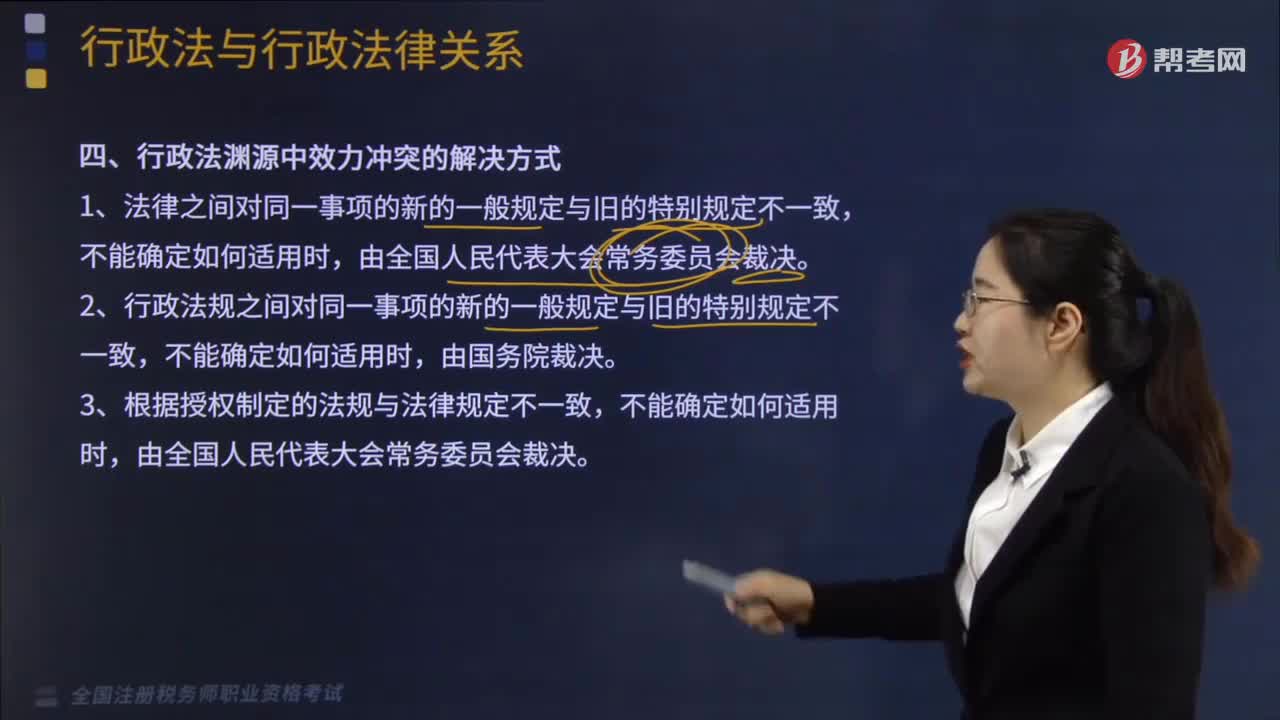

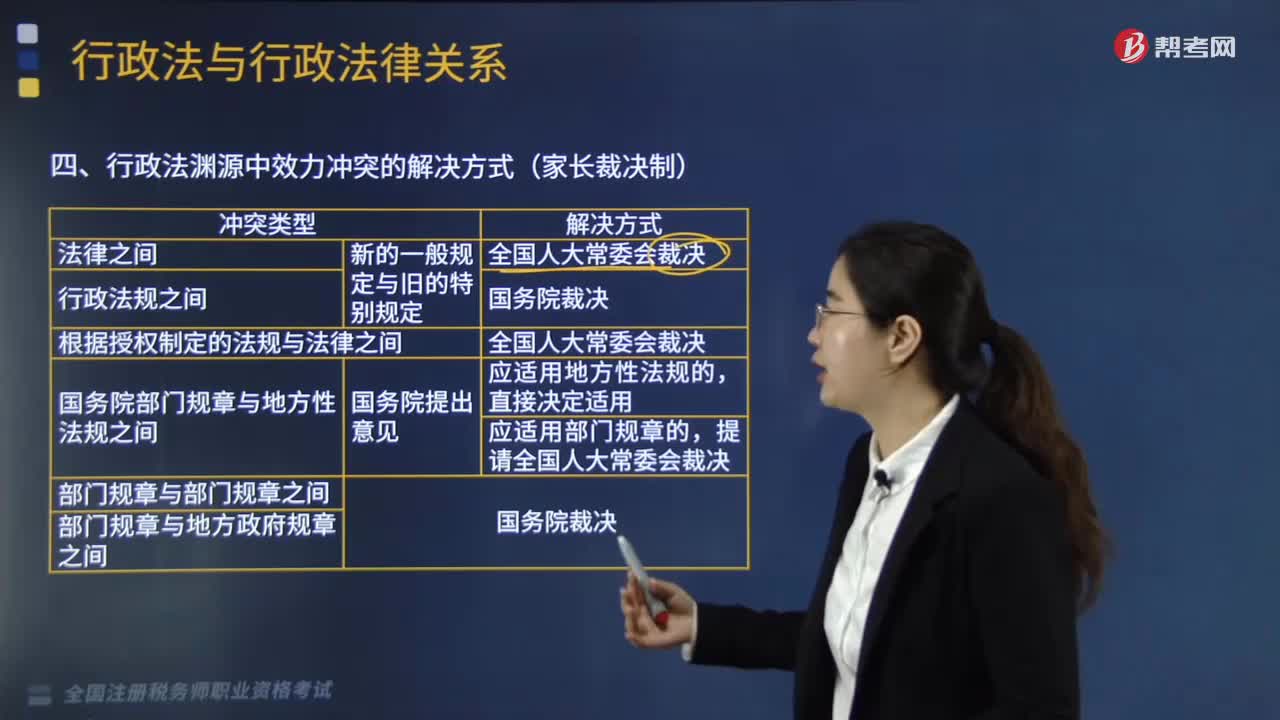

04:16

04:16行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對(duì)同一事項(xiàng)的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國(guó)務(wù)院部門(mén)規(guī)章(國(guó)務(wù)院部委制定)與地方性法規(guī)(地方人大制定)之間對(duì)同一事項(xiàng)的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國(guó)人民代表大會(huì)裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國(guó)務(wù)院裁決;C.部門(mén)規(guī)章與部門(mén)規(guī)章之間發(fā)生法律效力沖突由國(guó)務(wù)院裁決。

04:32

04:32稅法效力可分為哪些類(lèi)型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國(guó)稅法的空間效力主要包括兩種情況。財(cái)政部、國(guó)家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個(gè)別特殊地區(qū)外的全國(guó)范圍內(nèi)有效“(1)由地方立法機(jī)關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日