下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:26

01:26創(chuàng)投企業(yè)享有哪些優(yōu)惠?:創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%在股權(quán)持有滿2年的當年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;向創(chuàng)業(yè)企業(yè)進行股權(quán)投資,以期在所投資創(chuàng)業(yè)企業(yè)發(fā)育成熟或相對成熟后通過股權(quán)轉(zhuǎn)讓獲得資本增值收益的企業(yè)組織。有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

08:20

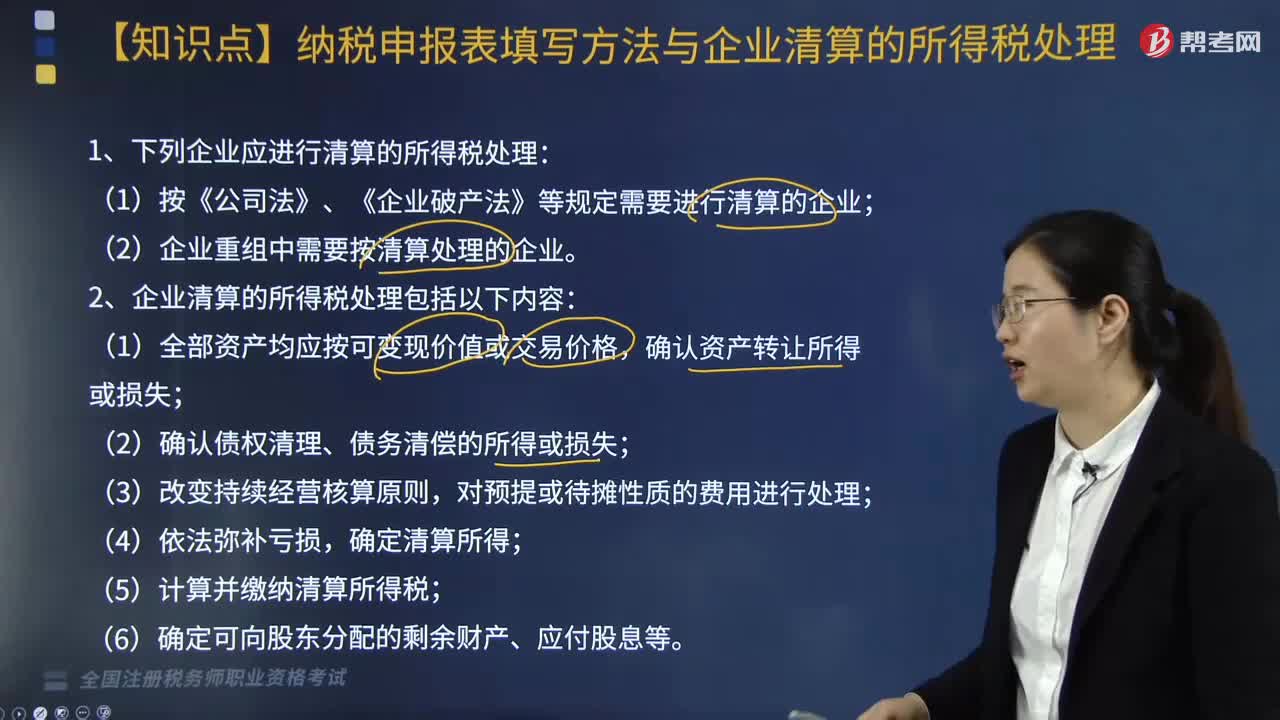

08:20企業(yè)重組的一般性稅務(wù)處理方法有哪些?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等:以本企業(yè)的現(xiàn)金、銀行存款、應(yīng)收賬款、本企業(yè)或其控股企業(yè)股權(quán)和股份以外的有價證券、存貨、固定資產(chǎn)、其他資產(chǎn)以及承擔債務(wù)等作為支付的形式,有關(guān)企業(yè)所得稅納稅事項(包括虧損結(jié)轉(zhuǎn)、稅收優(yōu)惠等權(quán)益和義務(wù))由變更后企業(yè)承繼,應(yīng)當分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)(視同銷售)、按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項業(yè)務(wù)。

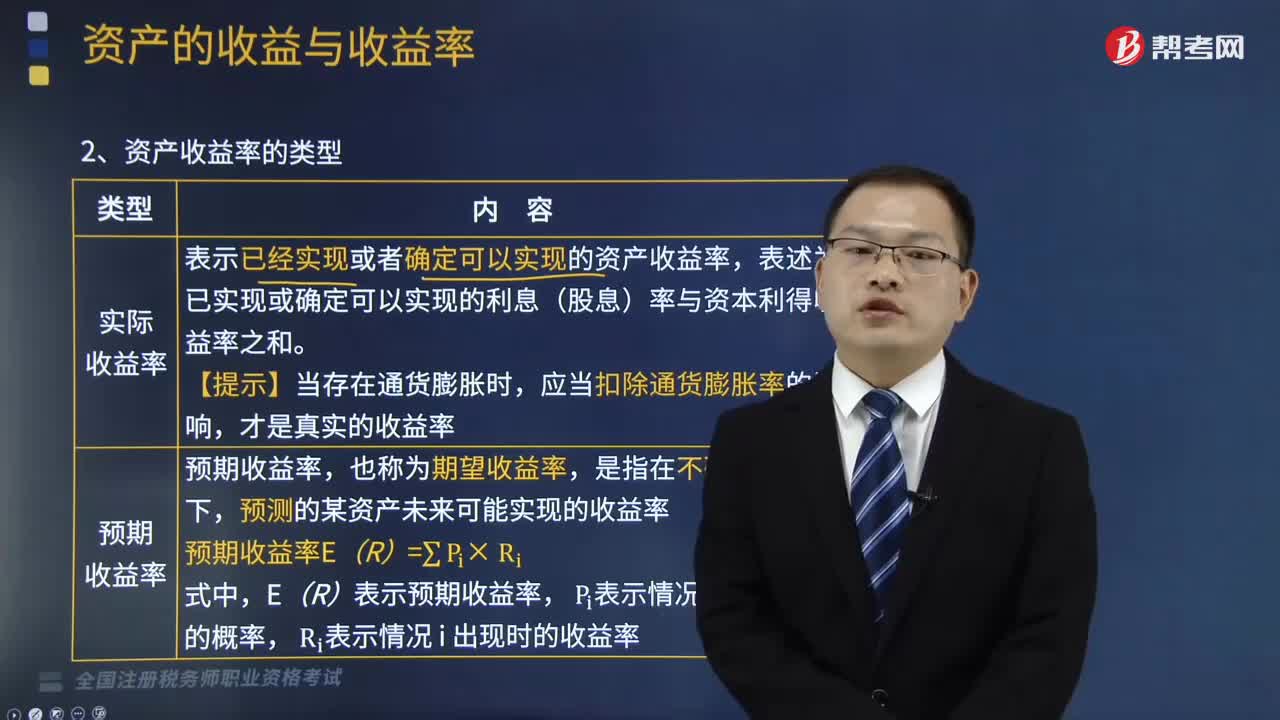

10:49

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實際收益率、預(yù)期收益率、必要收益率。表述為已實現(xiàn)或確定可以實現(xiàn)的利息(股息)率與資本利得收益率之和,預(yù)測的某資產(chǎn)未來可能實現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風險收益率+風險收益率;是指無風險資產(chǎn)的收益率。無風險收益率=純利率(資金的時間價值)+通貨膨脹補償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風險收益率。

05:45

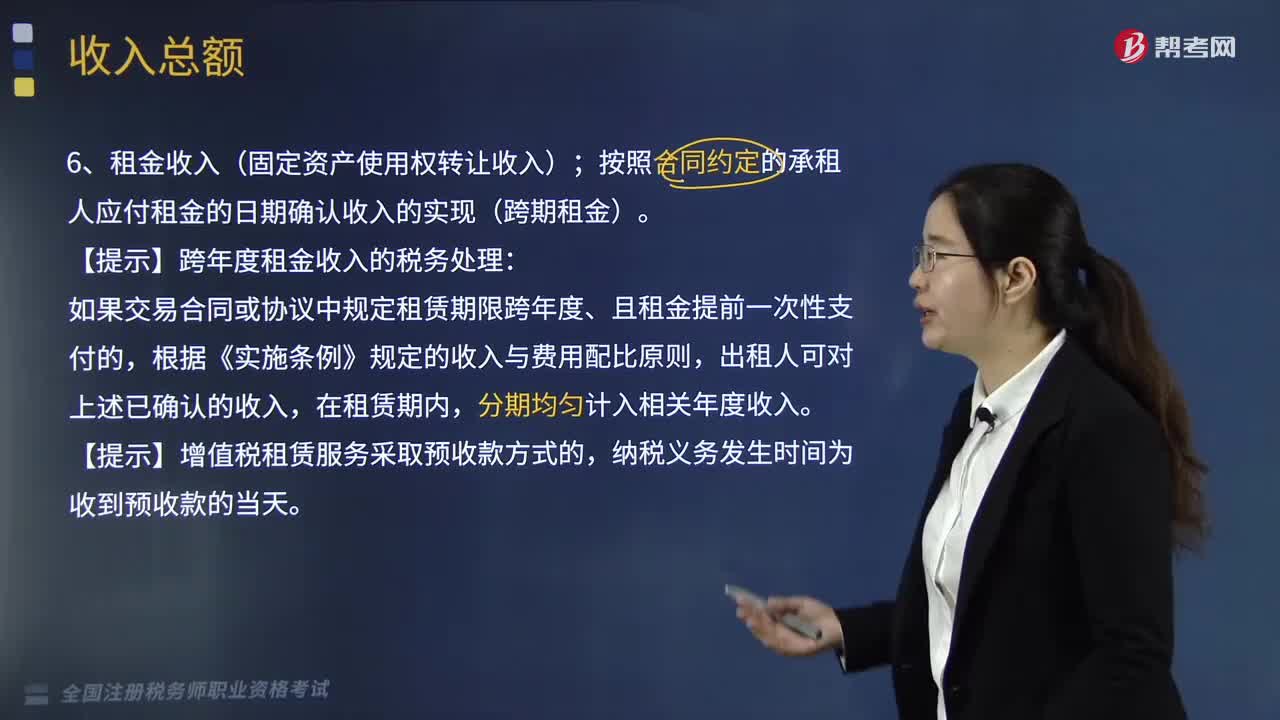

05:45企業(yè)其他形式的一般收入有哪些?:企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入,一、租金收入(固定資產(chǎn)使用權(quán)轉(zhuǎn)讓收入)。按照合同約定的承租人應(yīng)付租金的日期確認收入的實現(xiàn)(跨期租金):【提示】跨年度租金收入的稅務(wù)處理,如果交易合同或協(xié)議中規(guī)定租賃期限跨年度、且租金提前一次性支付的,二、特許權(quán)使用費收入(無形資產(chǎn)使用權(quán)收入)。按照合同約定的應(yīng)付特許權(quán)使用費的日期確認收入的實現(xiàn)。指企業(yè)取得的上述規(guī)定收入外的其他收入。

20:55

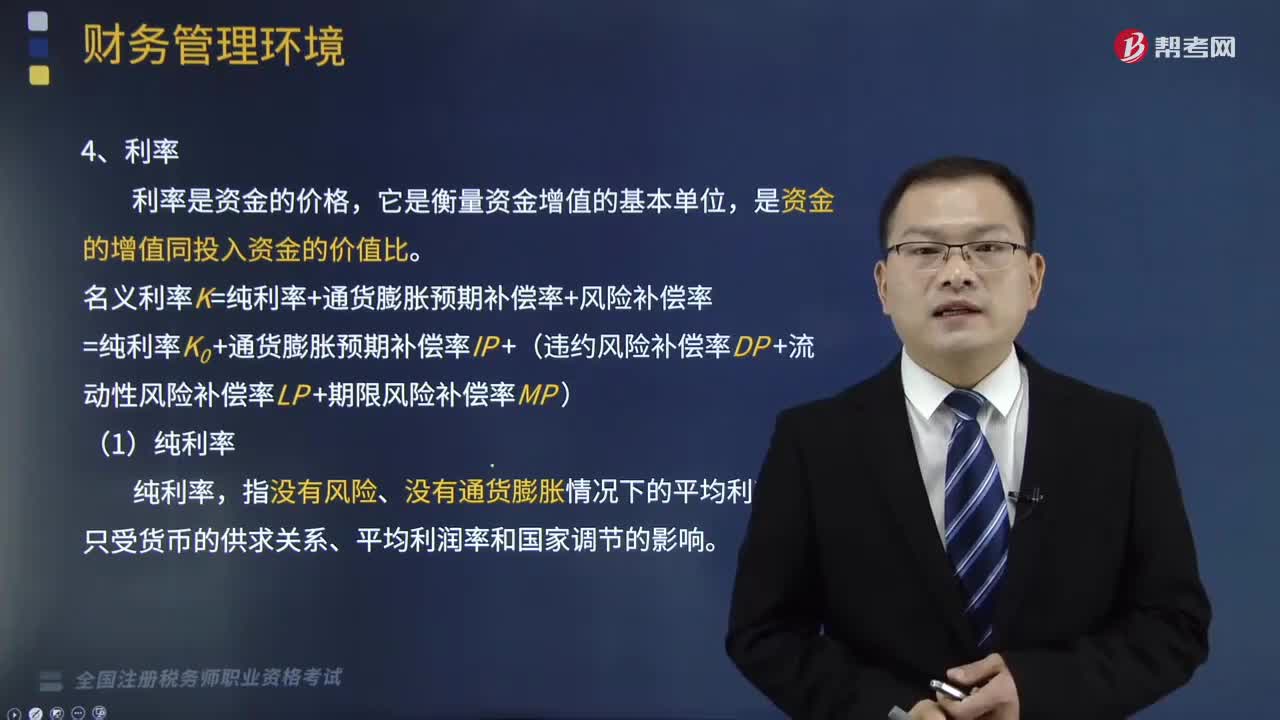

20:55名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預(yù)期補償率、風險補償率。名義利率K=純利率+通貨膨脹預(yù)期補償率+風險補償率,=純利率K0+通貨膨脹預(yù)期補償率IP+(違約風險補償率DP+流動性風險補償率LP +期限風險補償率MP)。是資本提供者因承擔風險所獲得的超過純利率、通貨膨脹預(yù)期補償率的回報,B.期限風險補償率,C.流動性風險補償率,【解析】名義利率=純利率+通貨膨脹預(yù)期補償率+風險補償率。

04:16

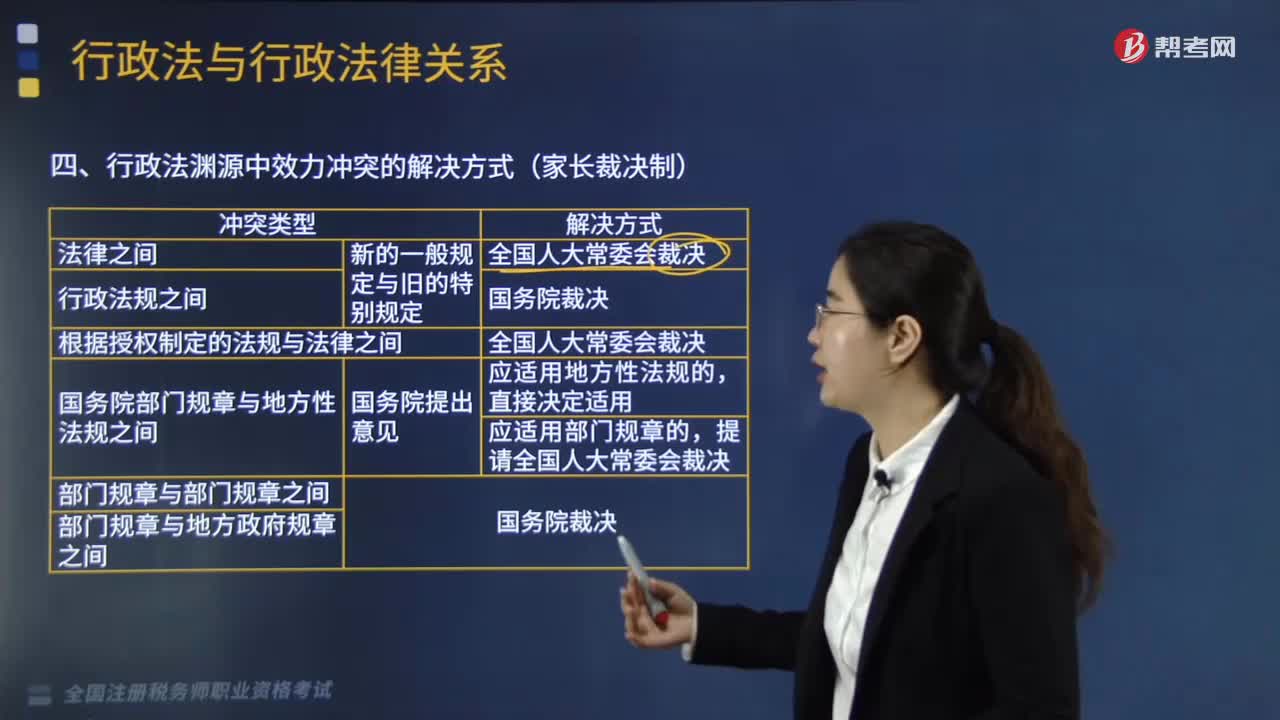

04:16行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對同一事項的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國務(wù)院部門規(guī)章(國務(wù)院部委制定)與地方性法規(guī)(地方人大制定)之間對同一事項的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國人民代表大會裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國務(wù)院裁決;C.部門規(guī)章與部門規(guī)章之間發(fā)生法律效力沖突由國務(wù)院裁決。

10:37

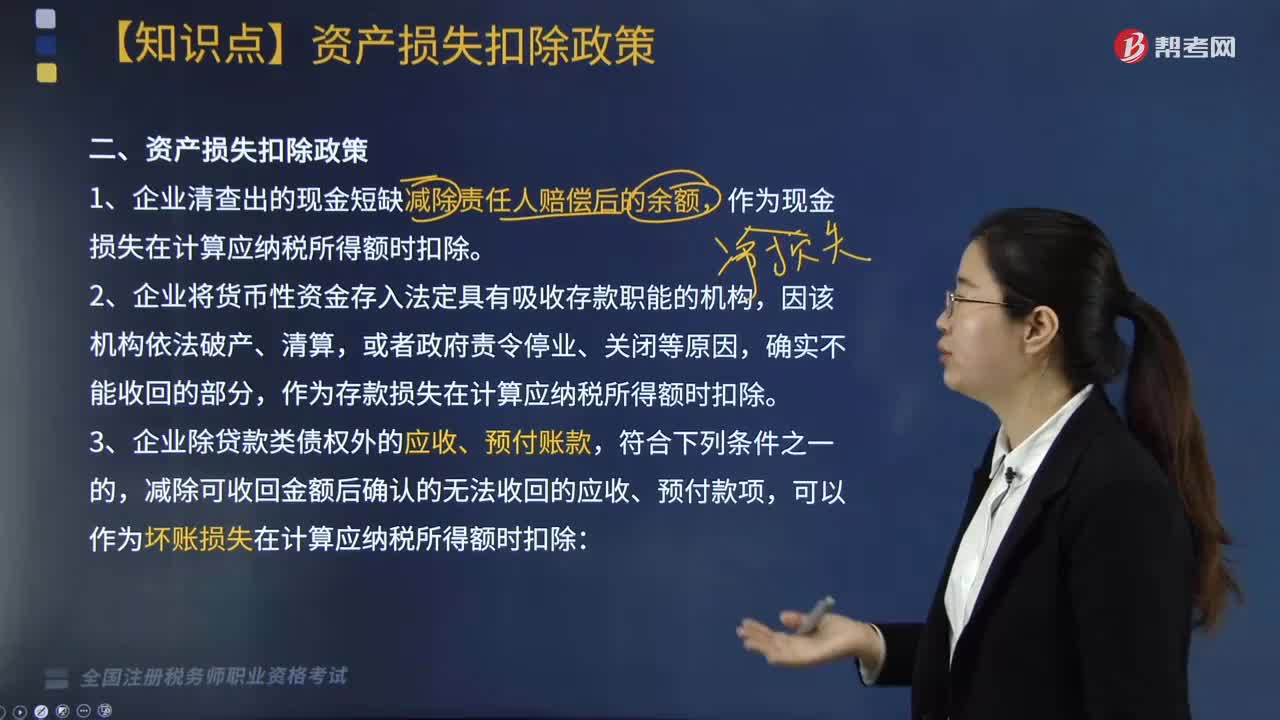

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款,減除可收回金額后確認的無法收回的應(yīng)收、預(yù)付款項,對借款人財產(chǎn)進行清償和對擔保人進行追償后,經(jīng)追償后確實無法收回的債權(quán)。7. 由于上述(1)至(6)項原因借款人不能償還到期債務(wù),經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

19:34

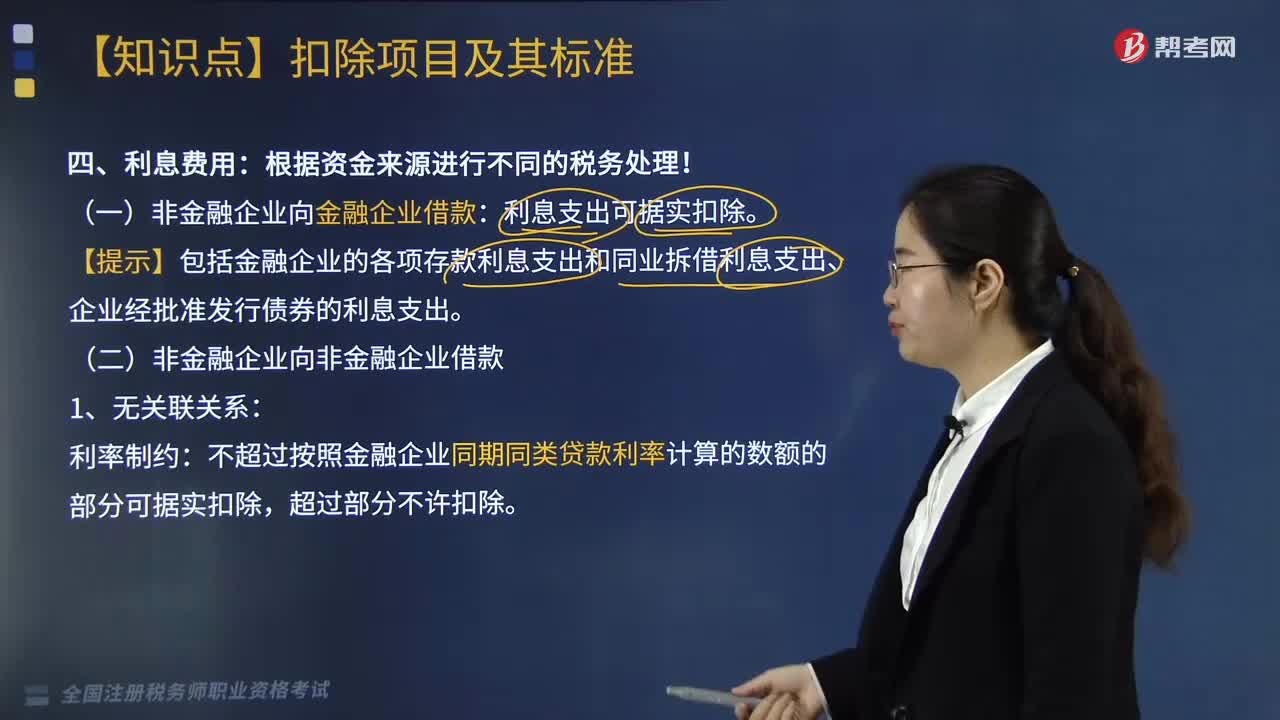

19:34企業(yè)借款的利息費用是怎么計算的?:企業(yè)借款的利息費用是怎么計算的?【提示】包括金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準發(fā)行債券的利息支出:不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分可據(jù)實扣除:企業(yè)實際支付給關(guān)聯(lián)方的利息支出。(3)企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅”(4)企業(yè)在按照合同要求首次支付利息并進行稅前扣除時。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當計入當期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當年度實際發(fā)生的相關(guān)成本、費用;

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額,計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金。

06:35

06:35企業(yè)收入總額的形式有哪些?:應(yīng)納稅所得額=應(yīng)稅收入-稅法認可的扣除 =(收入總額-不征稅收入-免稅收入)-各項扣除金額-允許彌補的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應(yīng)于應(yīng)付固定利息的日期確認支出,C.乙公司支付的固定利息可以據(jù)實在稅前扣除;D.甲公司應(yīng)于實際收到固定利息的日期確認收入的實現(xiàn):投資企業(yè)應(yīng)于被投資企業(yè)應(yīng)付利息的日期”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日