下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

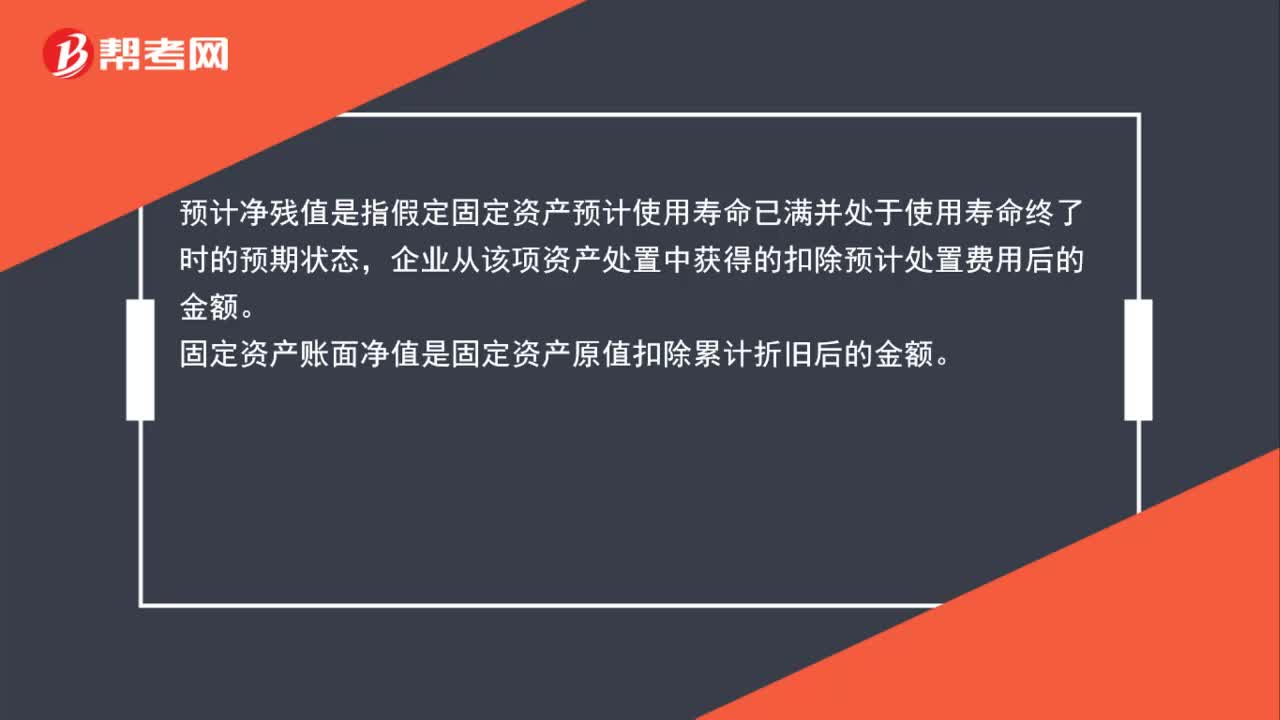

00:50預(yù)計(jì)凈殘值與固定資產(chǎn)賬面凈值的區(qū)別是什么?:預(yù)計(jì)凈殘值與固定資產(chǎn)賬面凈值的區(qū)別是什么?預(yù)計(jì)凈殘值是指假定固定資產(chǎn)預(yù)計(jì)使用壽命已滿并處于使用壽命終了時(shí)的預(yù)期狀態(tài),企業(yè)從該項(xiàng)資產(chǎn)處置中獲得的扣除預(yù)計(jì)處置費(fèi)用后的金額。固定資產(chǎn)賬面凈值是固定資產(chǎn)原值扣除累計(jì)折舊后的金額。

00:30

00:30固定資產(chǎn)的賬面價(jià)值和賬面凈值有何區(qū)別?:固定資產(chǎn)的賬面價(jià)值和賬面凈值有何區(qū)別?賬面價(jià)值是賬面余額扣除了減值準(zhǔn)備和折舊,賬面凈值是賬面余額扣除了折舊,沒有考慮減值。

01:00

01:00固定資產(chǎn)增值稅抵扣是什么?:固定資產(chǎn)增值稅抵扣是什么?固定資產(chǎn)增值稅抵扣指的是購(gòu)入固定資產(chǎn)進(jìn)項(xiàng)稅額的抵扣,如果購(gòu)進(jìn)固定資產(chǎn)用于增值稅應(yīng)稅項(xiàng)目,又用于免征增值稅項(xiàng)目等,其進(jìn)項(xiàng)稅額應(yīng)自取得之日起分2年從銷項(xiàng)稅額中抵扣。第二年抵扣比例為40%;如果購(gòu)進(jìn)固定資產(chǎn)用于免征增值稅項(xiàng)目,進(jìn)行稅額是不能抵扣的。

00:27

00:27融資租入固定資產(chǎn)現(xiàn)值是什么?:融資租入固定資產(chǎn)現(xiàn)值是什么?融資租賃是融資的一種方式,融資就是有本金,有利息。融資租賃付款額現(xiàn)值就是融資的本金,也是固定資產(chǎn)的入賬價(jià)值。未確認(rèn)融資費(fèi)用就是融資利息之和。長(zhǎng)期應(yīng)付款就是本金加利息之和。

00:22

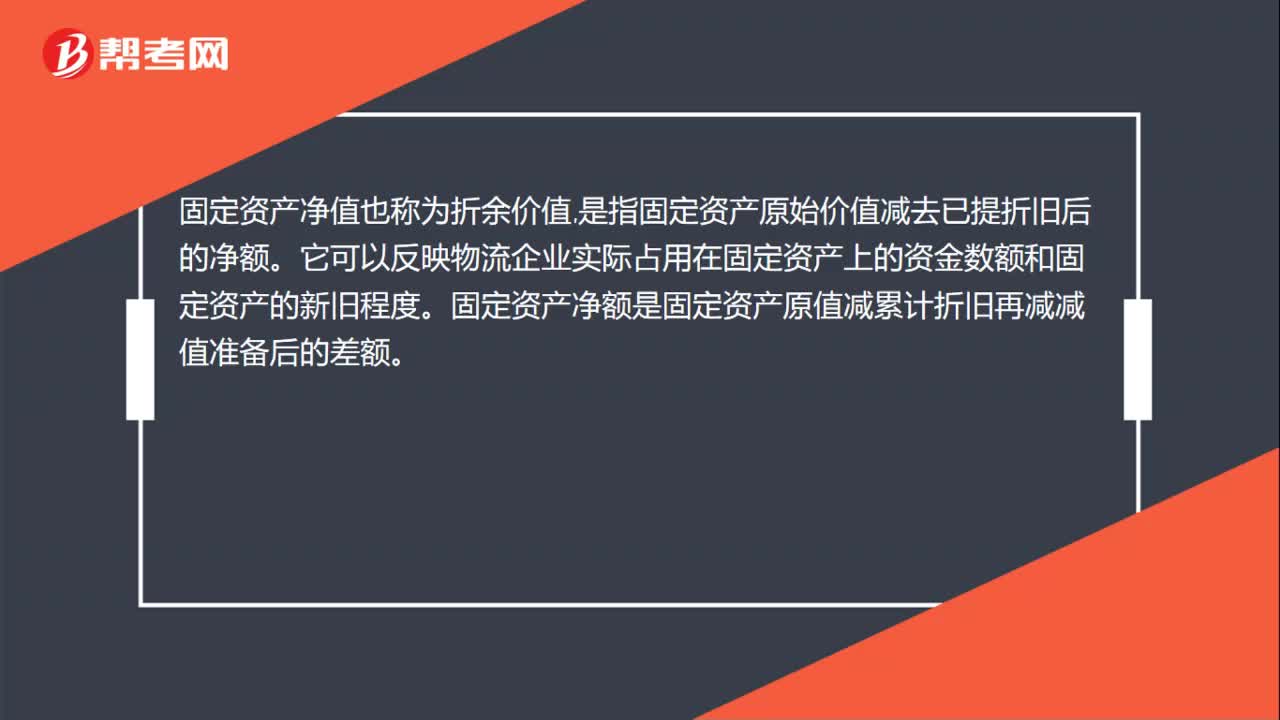

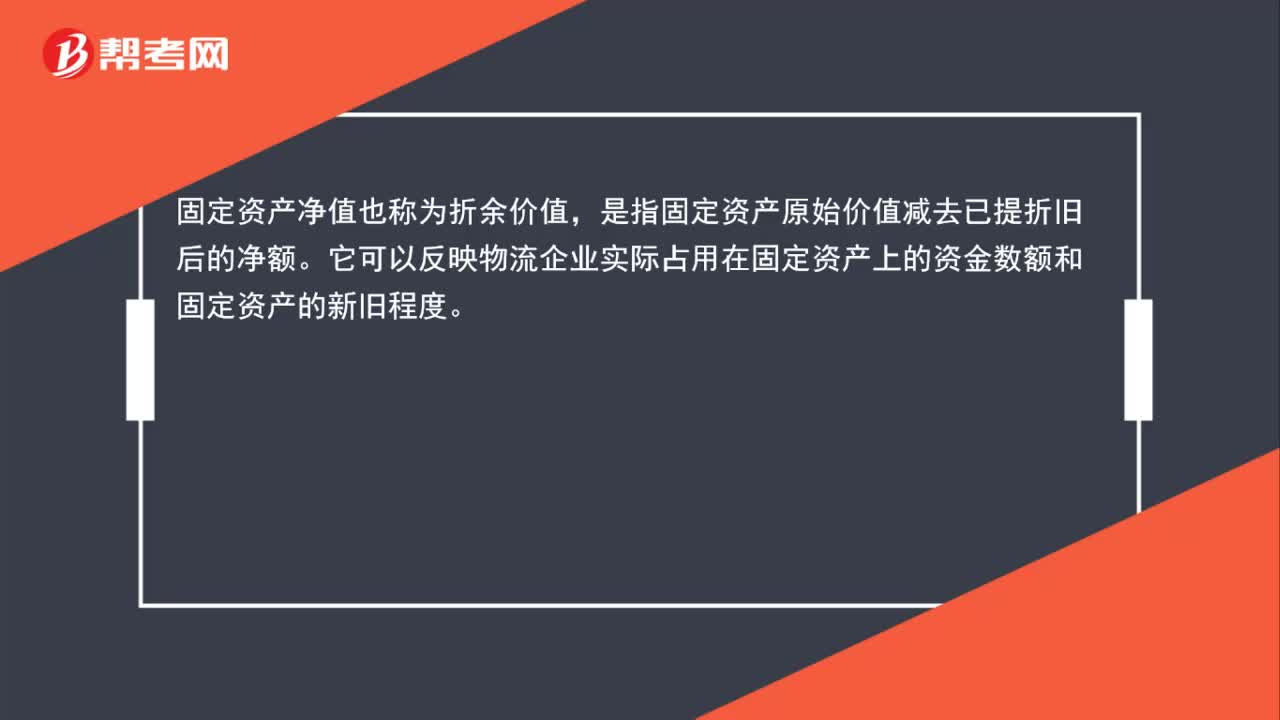

00:22固定資產(chǎn)凈值是什么?:固定資產(chǎn)凈值是什么?固定資產(chǎn)凈值也稱為折余價(jià)值,是指固定資產(chǎn)原始價(jià)值減去已提折舊后的凈額。它可以反映物流企業(yè)實(shí)際占用在固定資產(chǎn)上的資金數(shù)額和固定資產(chǎn)的新舊程度。

00:20

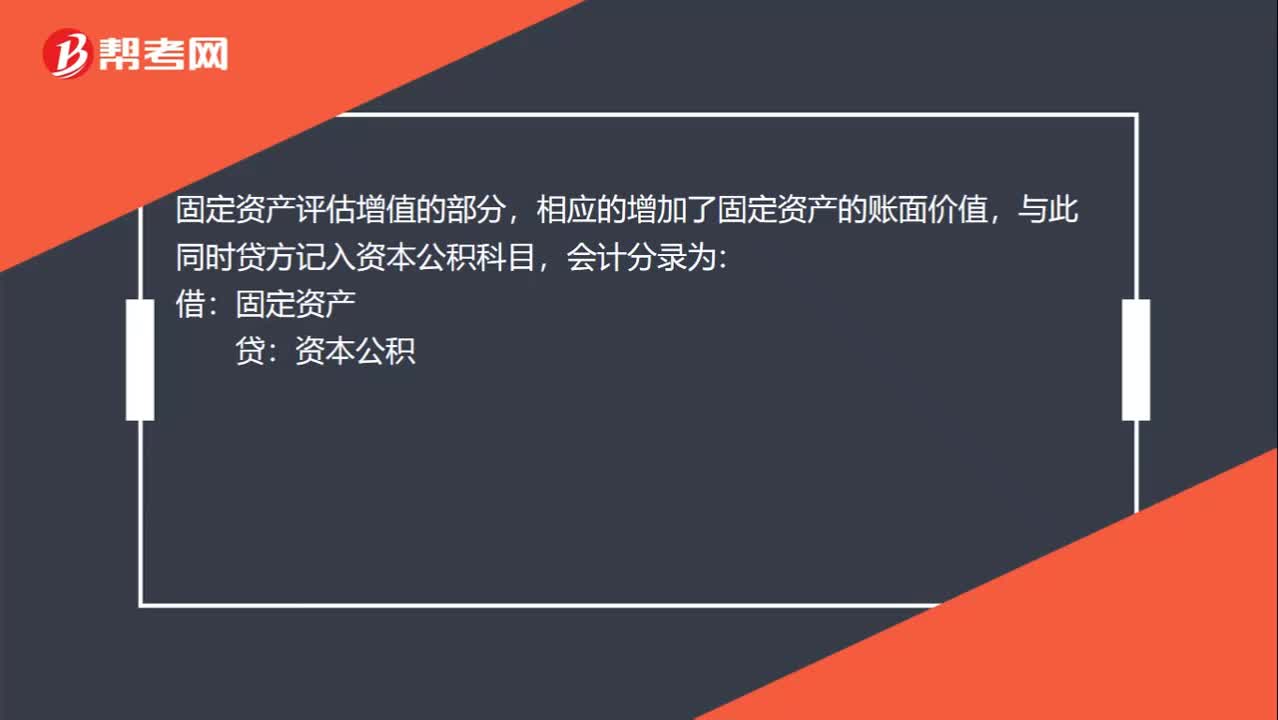

00:20固定資產(chǎn)增值是什么?:固定資產(chǎn)增值是什么?固定資產(chǎn)評(píng)估增值的部分,相應(yīng)的增加了固定資產(chǎn)的賬面價(jià)值,與此同時(shí)貸方記入資本公積科目,會(huì)計(jì)分錄為:借:固定資產(chǎn):貸資本公積

01:19

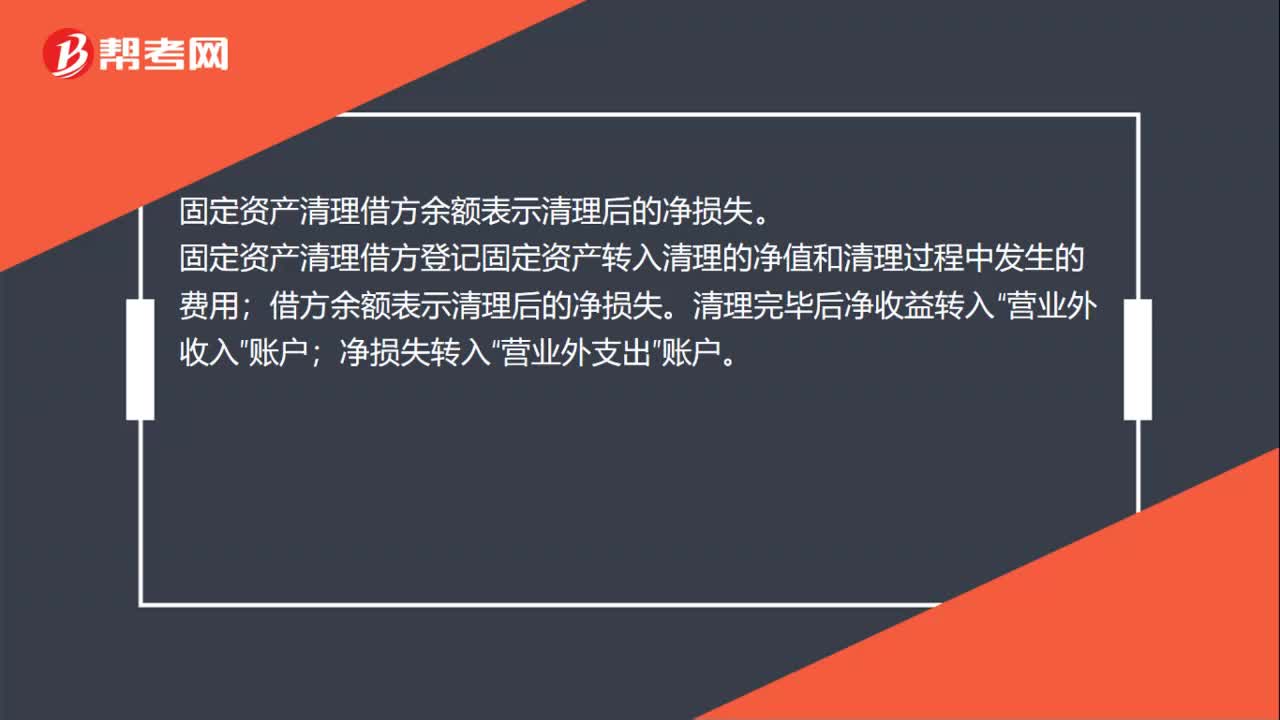

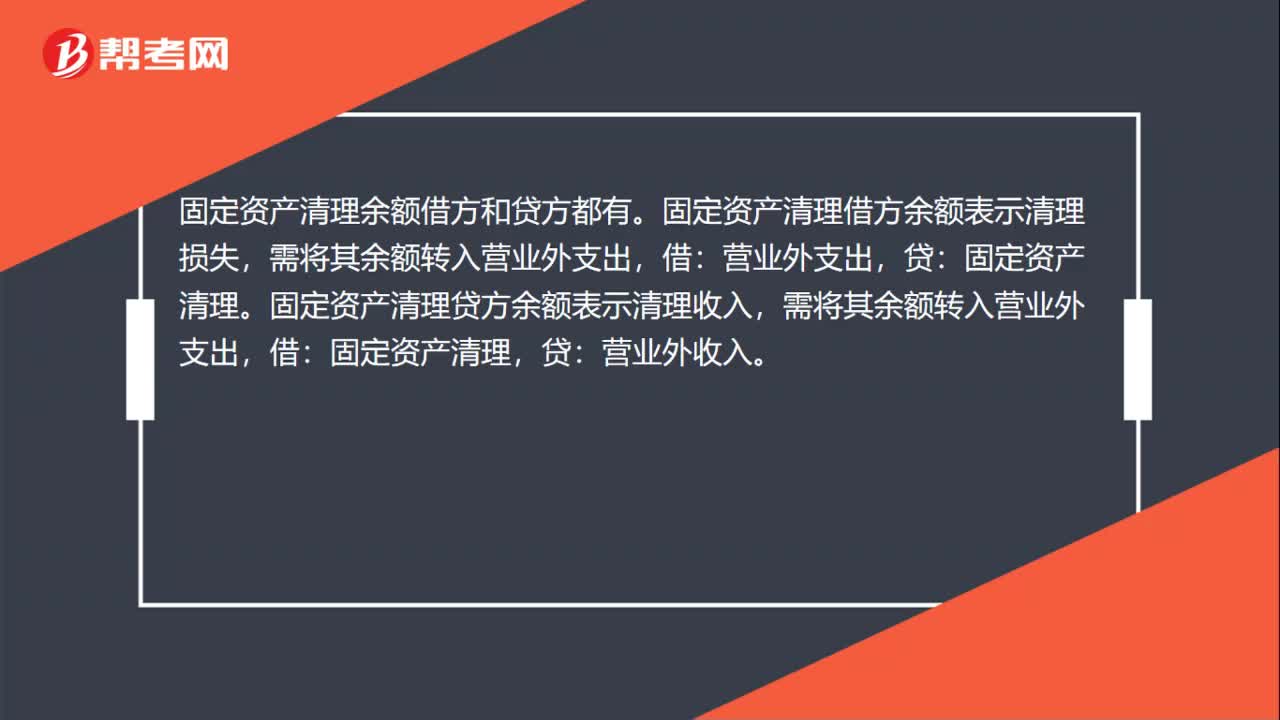

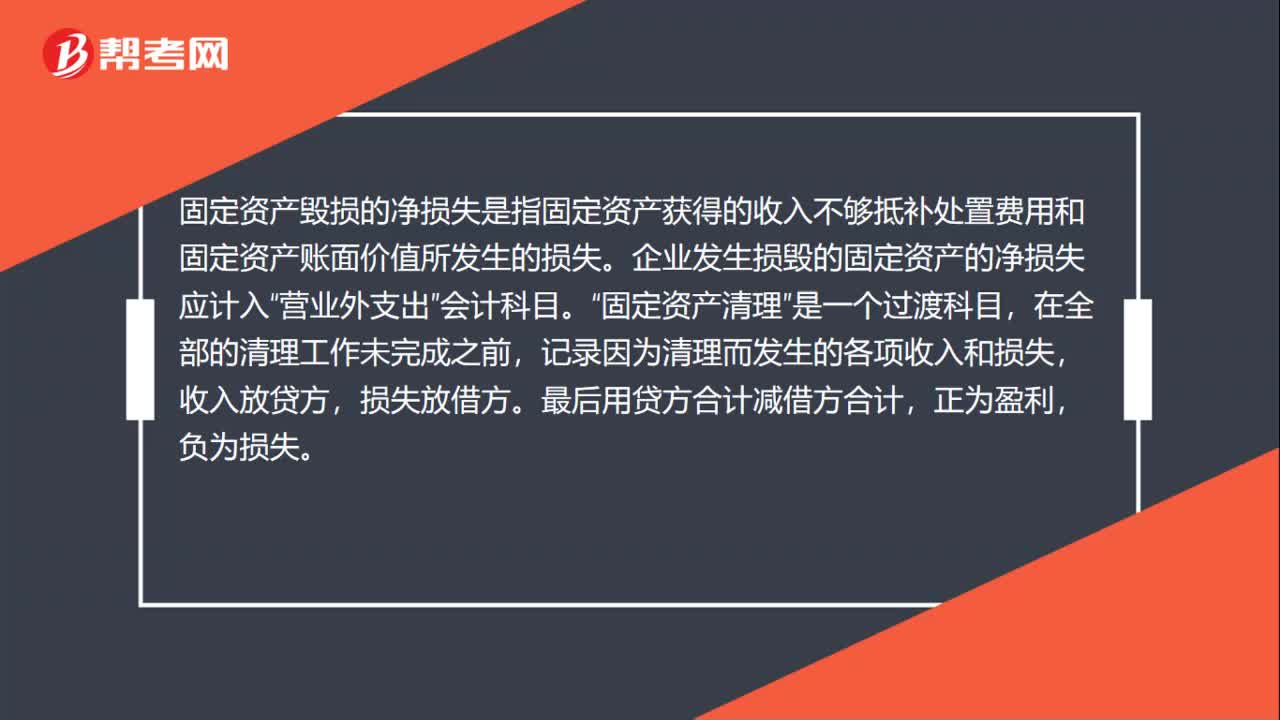

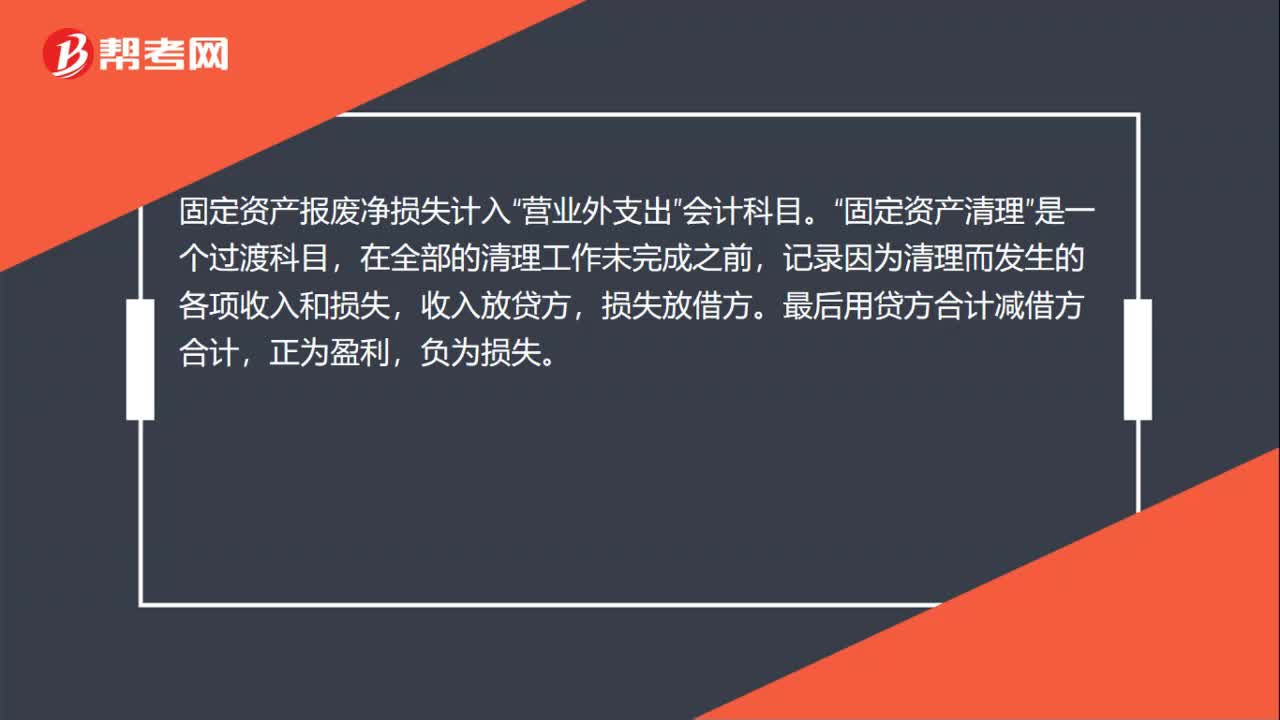

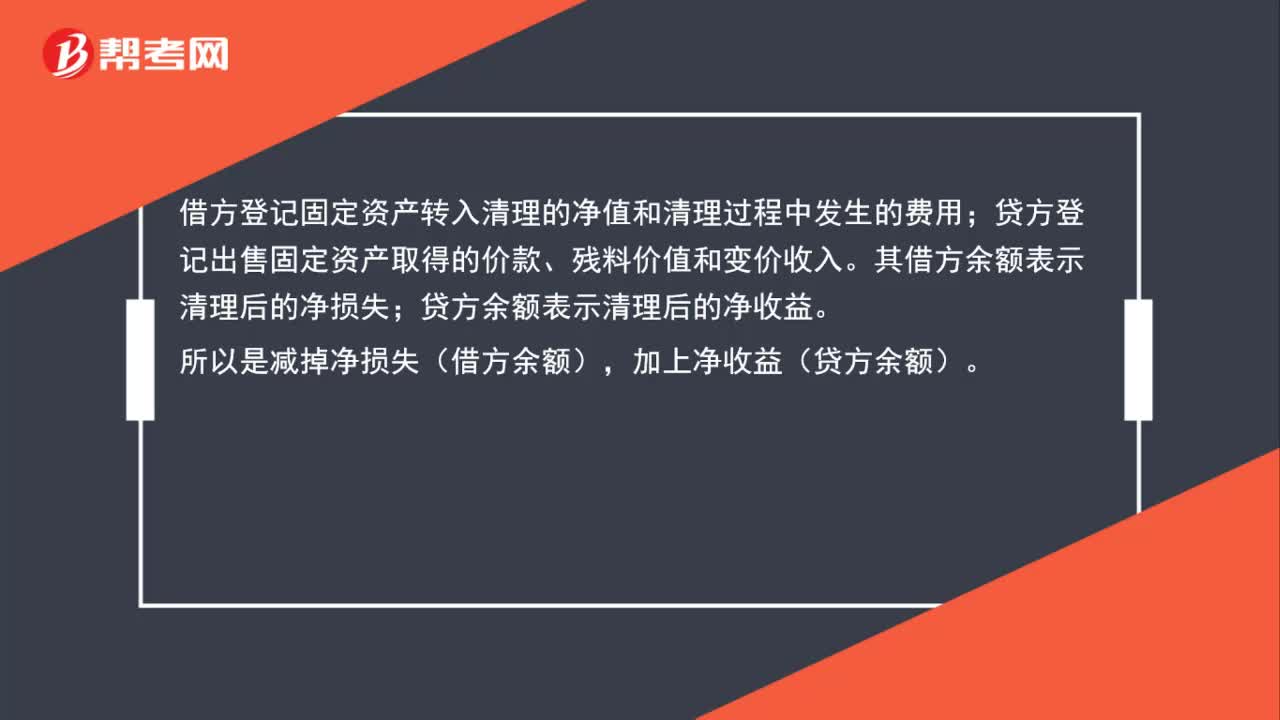

01:19計(jì)算固定資產(chǎn)余額時(shí),為什么要減掉固定資產(chǎn)清理借方余額?:計(jì)算固定資產(chǎn)余額時(shí),為什么要減掉固定資產(chǎn)清理借方余額?固定資產(chǎn)清理“是資產(chǎn)類賬戶”用來(lái)核算企業(yè)因出售、報(bào)廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)價(jià)值以及在清理過(guò)程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過(guò)程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)取得的價(jià)款、殘料價(jià)值和變價(jià)收入;其借方余額表示清理后的凈損失。貸方余額表示清理后的凈收益;所以是減掉凈損失(借方余額)。

00:40

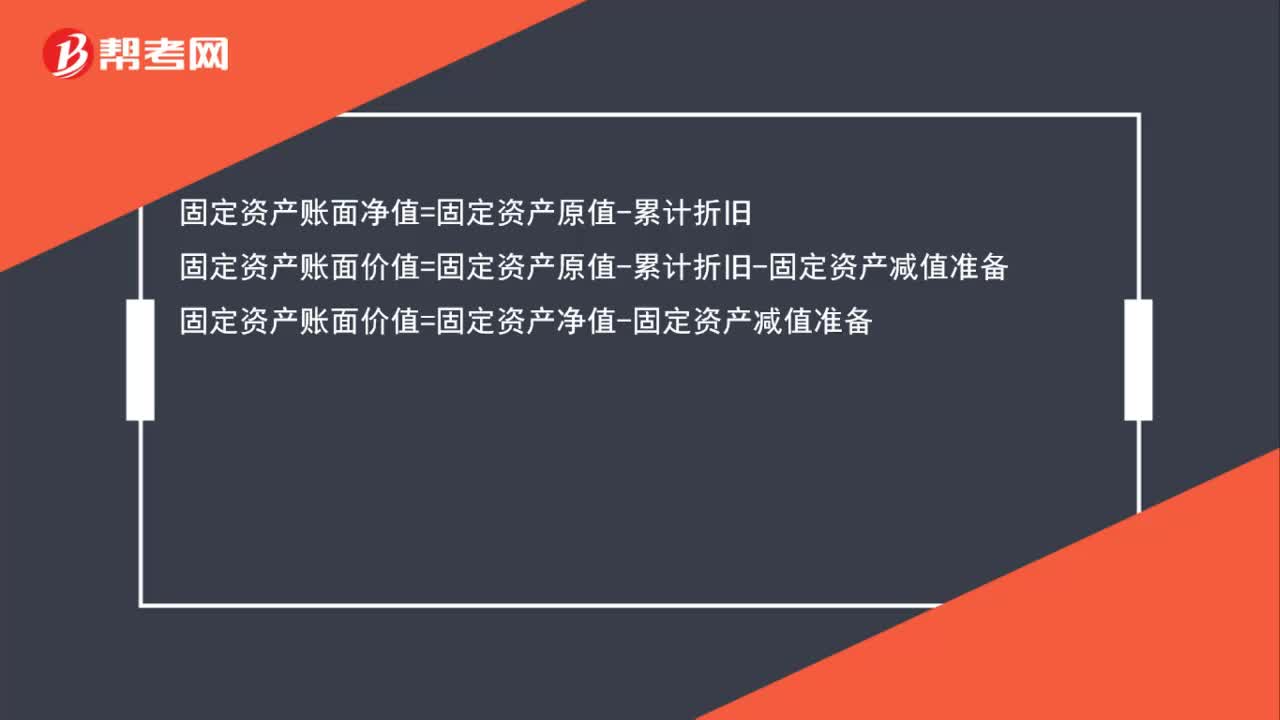

00:40固定資產(chǎn)凈值和賬面價(jià)值區(qū)別在哪?:固定資產(chǎn)凈值和賬面價(jià)值區(qū)別在哪?賬面凈值是對(duì)固定資產(chǎn)而言,即固定資產(chǎn)的原值減去已計(jì)提的累計(jì)折舊后的余額;固定資產(chǎn)賬面價(jià)值是指某一會(huì)計(jì)科目的賬面余額,減去相關(guān)的備抵項(xiàng)目后的凈額。具體公式如下:賬面凈值固定資產(chǎn)凈值=固定資產(chǎn)的折余價(jià)值=固定資產(chǎn)原價(jià)-計(jì)提的累計(jì)折舊固定資產(chǎn)賬面價(jià)值=固定資產(chǎn)的原價(jià)-計(jì)提的減值準(zhǔn)備-計(jì)提的累計(jì)折舊

00:29

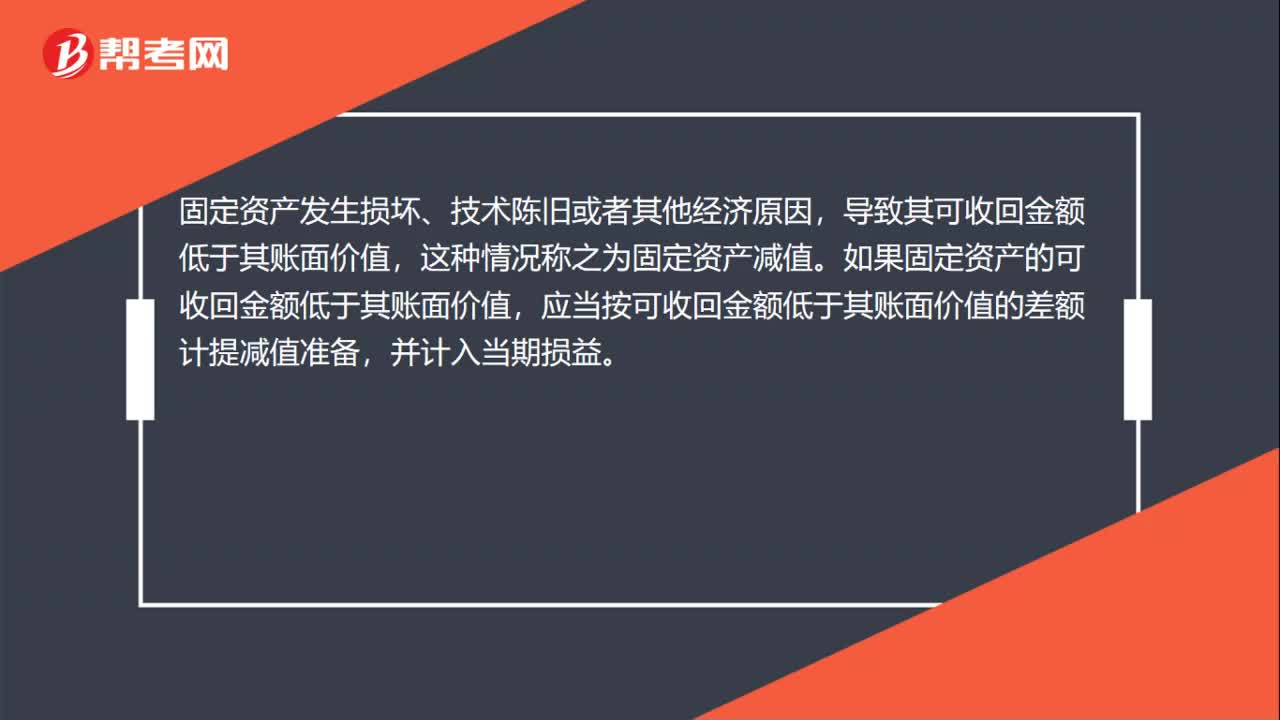

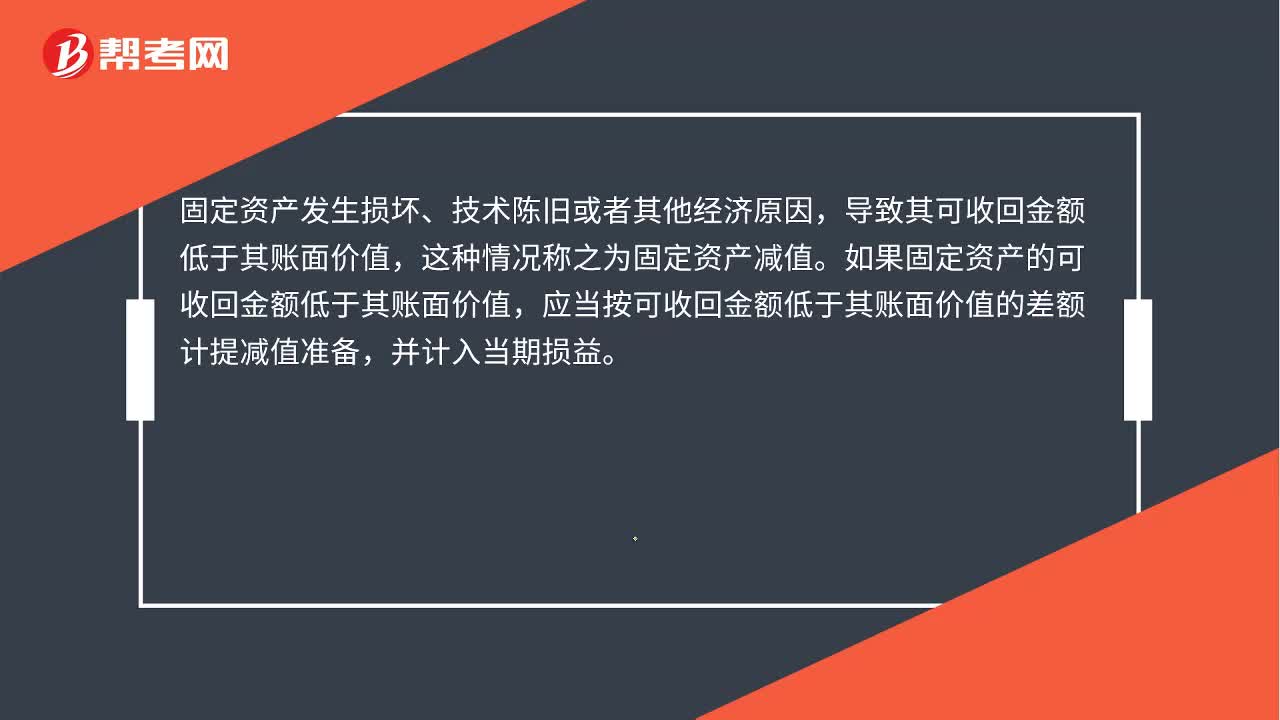

00:29固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟(jì)原因,導(dǎo)致其可收回金額低于其賬面價(jià)值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價(jià)值,應(yīng)當(dāng)按可收回金額低于其賬面價(jià)值的差額計(jì)提減值準(zhǔn)備,并計(jì)入當(dāng)期損益。

00:35

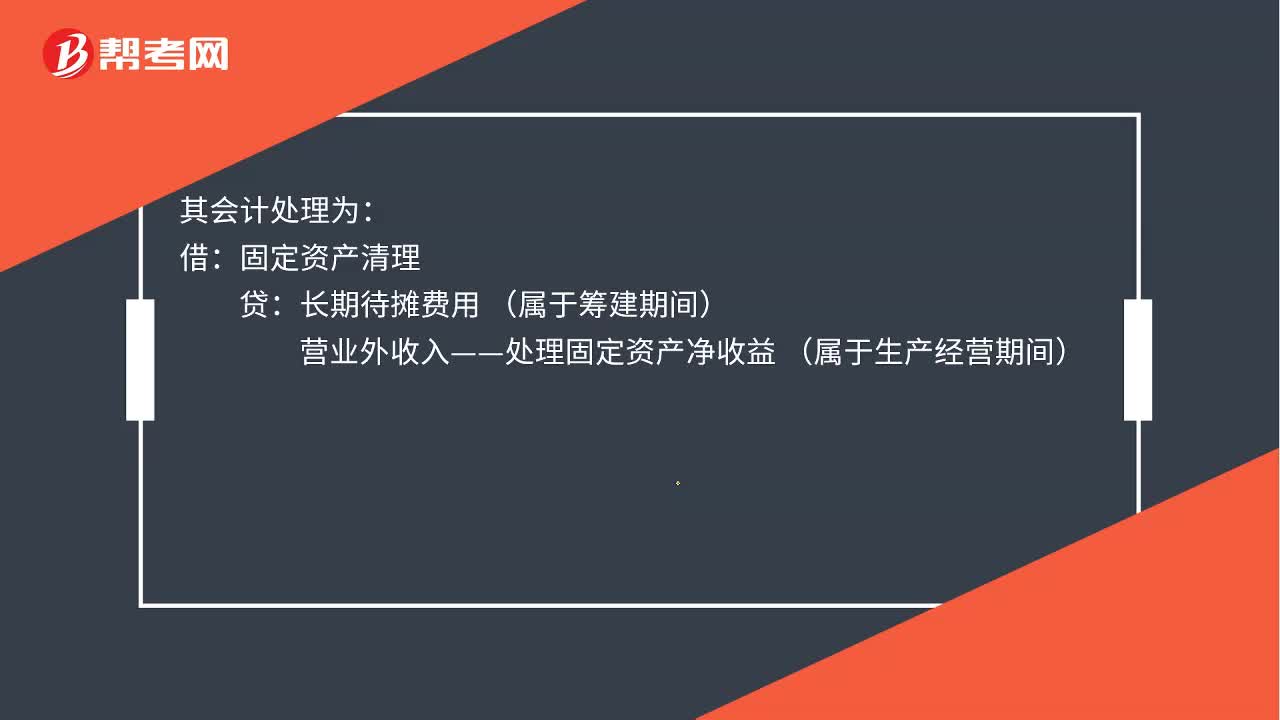

00:35處置固定資產(chǎn)凈收益是什么?:處置固定資產(chǎn)凈收益是什么?處置固定資產(chǎn)凈收益是指企業(yè)處置固定資產(chǎn)所取得的收入扣除處置費(fèi)用及固定資產(chǎn)賬面價(jià)值后的余額,轉(zhuǎn)入營(yíng)業(yè)外收入的金額。其會(huì)計(jì)處理為:借:固定資產(chǎn)清理:貸長(zhǎng)期待攤費(fèi)用(屬于籌建期間)營(yíng)業(yè)外收入——處理固定資產(chǎn)凈收益 (屬于生產(chǎn)經(jīng)營(yíng)期間)

00:11

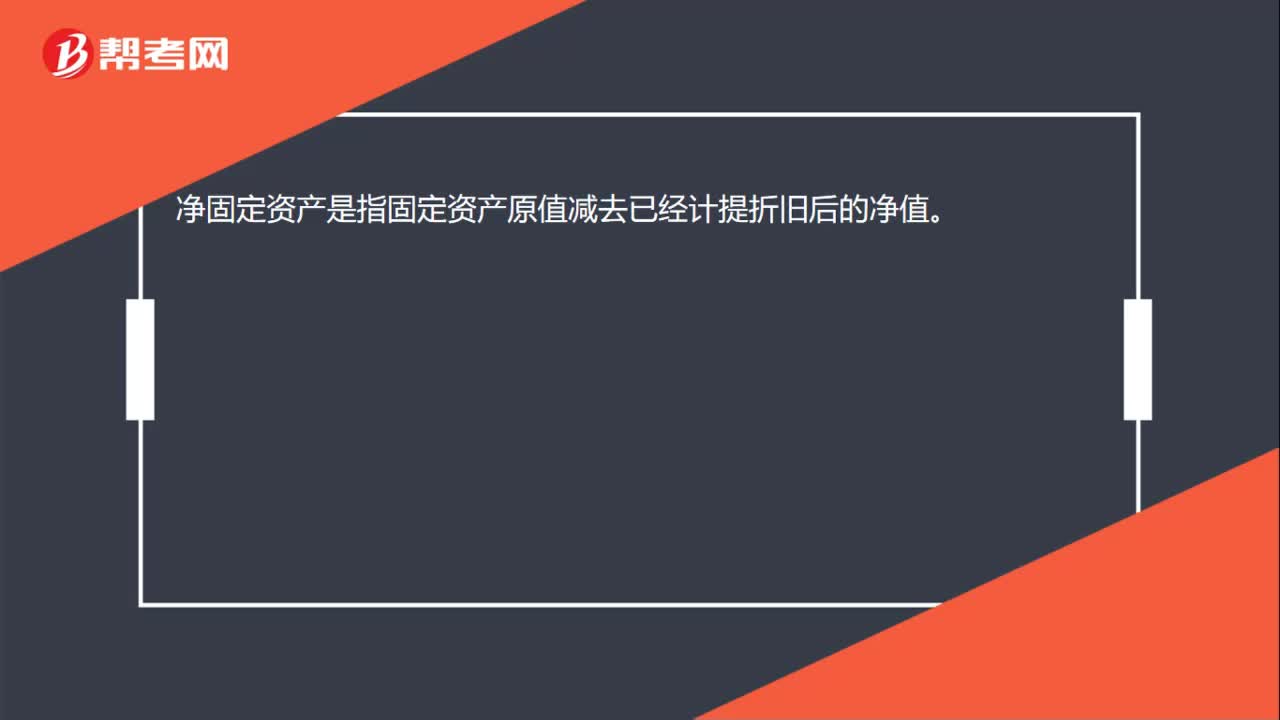

00:11凈固定資產(chǎn)是什么?:凈固定資產(chǎn)是指固定資產(chǎn)原值減去已經(jīng)計(jì)提折舊后的凈值。

00:12

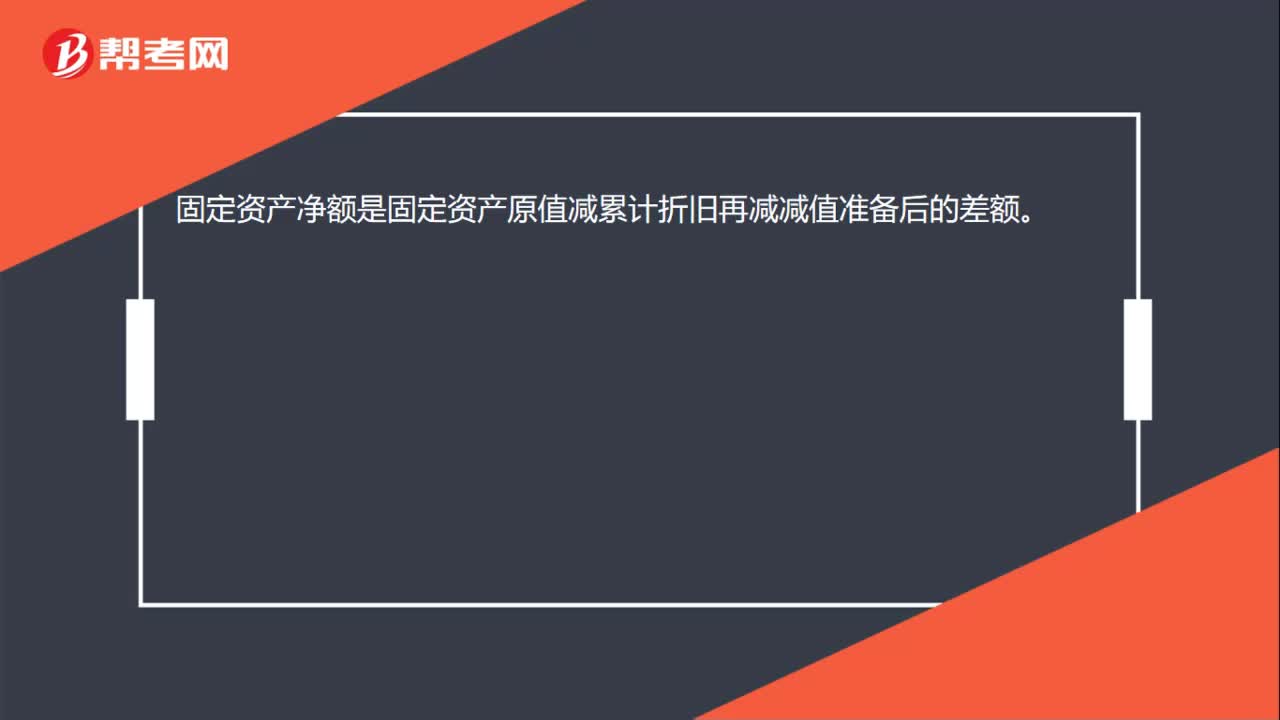

00:12固定資產(chǎn)凈額是什么?:固定資產(chǎn)凈額是固定資產(chǎn)原值減累計(jì)折舊再減減值準(zhǔn)備后的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日